Калькулятор транспортного налога

Содержание:

- Доходы не облагаемые НДФЛ

- Налог на доход по вкладам

- Льготы для участников особых зон

- Доходы с которых нужно платить налог

- Пример расчета транспортного налога на калькуляторе

- Расчет облагаемого дохода по банковскому вкладу или счету

- Расчет страховых взносов ИП за себя

- Последствия оспаривания кадастровой стоимости для целей налогообложения объектов недвижимости

- Закон о транспортном налоге

- Кем и как производится расчет налога и его уплата?

- Какие существуют системы налогообложения

- Порядок отчётности и уплаты налога

- Расчет транспортного налога на основании каких законов взимается

- Сумма пени

- Что учесть при рассмотрении режимов налогообложения

Доходы не облагаемые НДФЛ

Не все доходы облагаются НДФЛ. Доходы, с которых граждане не платят налог, перечислены в статьях 215 и 217 налогового кодекса. В основном это различные пособия и социальные выплаты: пособия по безработице, беременности и родам, выходные пособия в размере трех среднемесячных заработков или шести на Крайнем Севере, пенсии, вознаграждения за донорскую помощь, алименты, гранты, выплаты в связи со стихийным бедствием, стипендии.

Эти выплаты не облагаются НДФЛ вне зависимости от статуса налогоплательщика: резидент или нерезидент.

Также НДФЛ не облагаются:

- Доходы от продажи движимого имущества, находившегося в собственности более трех лет.

- Наследство.

- Подарки от близких родственников: супруга, бабушки, дедушки, родителей, братьев, сестер и детей, а также любые денежные подарки.

- Доходы от продажи недвижимости или доли в ней, если недвижимость в собственности более пяти лет.

В некоторых случаях, чтобы не платить налог, достаточно владеть недвижимым имуществом дольше трех лет:

- недвижимость куплена до 1 января 2016 года;

- квартиру или дом подарили близкие родственники;

- недвижимость вы приватизировали или получили в наследство;

- недвижимость получена по договору пожизненного содержания с иждивением, когда в обмен на квартиру вы содержите ее бывшего собственника.

Калькулятор НДФЛ предоставлен сайтом calcus.ru

Налог на доход по вкладам

c 1 января 2021 года введены новые правила налогообложения дохода по вкладам в России.

Как было до 2021 года

Налог начислялся в случаях, если ставка по вкладу превышала ключевую на 5 и более процентов. Размер налога был 35% и 30% для резидентов и нерезидентов соответственно. Начислялся он не на весь доход во вкладу, а только на разницу между доходом, вычисленным по пороговой ставке (ключевая ставка + 5%) и реально полученным доходом.

Как стало с 2021 года

Налоговая ставка теперь 13% для всех.

Введена необлагаемая сумма дохода. Все, что выше – облагается налогом. Количество вкладов не имеет значения, считается общая сумма на всех вкладах.

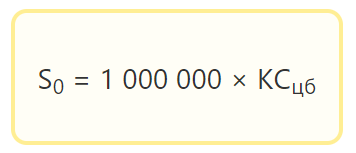

Необлагаемый доход рассчитывается следующим образом:

S – сумма дохода, необлагаемая налогом

КСцб – ключевая ставка ЦБ на 1 января расчетного года

- Налог платится 1 раз в год за все вклады.

- ФНС рассчитывает сумму налога самостоятельно и направляет уведомление.

- Срок уплаты – 1 декабря года, следующего за расчетным.

Наш депозитный калькулятор рассчитывает вклады с учетом налогов в Российской Федерации.

Калькулятор вкладов предоставлен сайтом calcus.ru

Льготы для участников особых зон

Резиденты особых экономических зон

Компании, работающие в особых – технико-внедренческой и туристско-рекреационной – экономических зонах, которые решением Правительства РФ объединены в кластер, могут воспользоваться льготами по налогу на прибыль. Речь идет о применении ставки 0% к налоговой базе при расчете той части налога, которая подлежит уплате в федеральный бюджет (п. 1.2 ст. 284 НК РФ).

Важным условием для получения налоговых преференций является ведение раздельного учета доходов (расходов) от непосредственно подпадающей подо льготы деятельности, т. е. осуществляемой на территории особой экономической зоны. Утрата статуса резидента технико-внедренческой или туристско-рекреационной особой экономической зоны означает потерю права на использование налоговой преференции (п. 1.2 ст. 284 НК РФ).

Для технико-внедренческой деятельности возможность применения такой льготы завершается с окончанием 2017 года, а в части туристско-рекреационной деятельности она будет действовать до 2023 года (п. 5 ст. 10 закона «О внесении изменений…» от 30.11.2011 № 365-ФЗ).

В 2017 году появилась (п. 1 ст. 1 закона «О внесении изменений…» от 18.07.2017 № 168-ФЗ) льгота в виде ставки 0% по налогу (п. 1.11 ст. 284 НК РФ) для юрлиц, работающих в туристско-рекреационной сфере на территории Дальневосточного округа. Ее применение ограничено периодами 2018-2022 годов и требует выполнения организацией ряда условий (ст. 284.6 НК РФ). Возникновение несоответствия этим условиям потребует восстановления суммы неуплаченного налога и оплаты пеней (п. 5 ст. 284.6 НК РФ).

Для применения с начала 2017 года введена (п. 2 ст. 1 закона «О внесении изменений…» от 27.11.2017 № 348-ФЗ) также льгота для юрлиц, работающих в особых зонах, но в сферах, отличающихся от указанных в п. 1.2 ст. 284 НК РФ. Заключается она в том, что ставка по налогу, предназначенному для федерального бюджета, составляет 2% (п. 1.2-1 ст. 284 НК РФ), а не 3%, по которой большинством компаний должен платиться налог в этот бюджет в 2017-2024годах.

Участники свободной экономической зоны

Льготной ставкой (0%) при уплате налога на прибыль в федеральный бюджет пользуются компании, осуществляющие деятельность в СЭЗ (свободной экономической зоне). Льгота предоставляется на протяжении 10 налоговых периодов с момента получения дохода от продажи товаров по договору о деятельности в СЭЗ (п. 1.7 ст. 284 НК РФ).

Кроме того, субъектами Федерации может устанавливаться пониженная ставка для таких предприятий по уплате налога в местный бюджет (не ниже 13,5%).

Обязательным является ведение раздельного учета доходов (расходов) по видам деятельности, которые осуществляются в СЭЗ и за ее пределами. Причем налогообложение других видов деятельности осуществляется в общем порядке (письмо Минфина от 20.03.2015 № 03-03-10/15503).

О требованиях к регистрам, в которых организуется налоговый учет, читайте в статье «Как вести регистры налогового учета (образец)?».

Участники ТОСЭР

Для компаний – резидентов ТОСЭР (территорий с опережающим социально-экономическим развитием) также предусмотрены преференции – это налог на прибыль (льгота 2014 года) по ставке 0% при уплате налога на прибыль в федеральный бюджет (п. 1.8 ст. 284 НК РФ).

Обязательными условиями для применения льгот являются (ст. 284.4 НК РФ):

- Госрегистрация юрлица на ТОСЭР.

- Отсутствие обособленных подразделений за пределами зоны ТОСЭР.

- Неиспользование налогоплательщиком специальных налоговых режимов.

- Невхождение резидента ТОСЭР в состав консолидированных групп налогоплательщиков.

- Отсутствие деятельности в качестве страховщика, банка, НКО, клиринговой компании, негосударственного пенсионного фонда или участника-профессионала на рынке ценных бумаг.

- Отсутствие статуса участника СЭЗ и/или региональных инвестпроектов.

- Обеспечение не менее 90% своих доходов за счет деятельности, осуществляемой в рамках соглашения о работе в ТОСЭР.

- Обеспечение раздельного учета доходов по видам деятельности при исполнении соглашения о работе в ТОСЭР и по другим.

Льготы по уплате налога в федеральный бюджет (ставка 0%) сохраняются на протяжении 5 лет с момента получения первой прибыли по соглашению о работе в ТОСЭР. Имеется также льгота по уплате налога в бюджет субъекта федерации: на протяжении первых 5 лет – максимум 5%, и на протяжении следующих 5 лет – минимум 10%. Причем право на применение льготы не исчезает в случае отсутствия прибыли в течение 3 следующих подряд налоговых периодов (с 2018 года их число при определенных условиях может достигать 9, ст. 1 закона «О внесении изменения…» от 27.11.2017 № 339-ФЗ) и будет использовано по истечении этих периодов (п. 5 ст. 284.4 НК РФ).

Доходы с которых нужно платить налог

К доходам физического лица относятся:

- Заработная плата Когда вы получаете на работе зарплату, работодатель автоматически удерживает с неё подоходный налог – 13%. Работодатель является здесь вашим налоговым агентом, и у вас нет необходимости заботиться об уплате НДФЛ и подаче декларации, т.к. работодатель делает это за вас.

- Дивиденды До 2015 года налог на дивиденды облагался по ставке 9%. Сейчас ставка – 13%. Брокер здесь является вашим налоговым агентом и автоматически высчитывает и уплачивает налог с полученных дивидендов.

- Выигрыши Налог на выигрыши облагается по ставке 35%

- Другой доход Любой другой доход, полученный физическим лицом, облагается налогом по ставке 13%. Это может быть сдача квартиры в аренду или продажа самодельных вещей. В этом случае вам необходимо самостоятельно заботиться об уплате НДФЛ и подаче декларации.

Повышенная ставка применяется к сумме, превышающей 5 000 000 рублей.

Пример расчета транспортного налога на калькуляторе

Теперь давайте проверим, что рассчитает калькулятор для следующих условий: допустим мне необходимо узнать сумму транспортного налога в Москве за 2017 год для автомобиля BMW 3 218 лошадиных сил, стоимостью менее 3 млн.рублей. Я вбиваю все необходимые данные в калькулятор и смотрю, что мне выдает.

Результат работы калькулятора

Расчет налога за 12 мес. 2017 года:

Для транспортного средства: Автомобили легковые

С мощностью двигателя (в лошадиных силах): 218

Ставка: 65 руб.0 коп.

Сумма налога составит: 14170 руб.

Что мы здесь видим? в первой строчке — 12 месяцев 2017 года — то что нам нужно. Далее идет категория транспортного средства, после — количество лошадиных сил. Затем — ставка 65 рублей- Это означает, что за каждую лошадиную силу я должен буду в Москве заплатить 65 рублей. Далее идет сумма налога за 12 месяцев — именно эту сумму я должен буду принести в налоговую в конце года. Таким образом калькулятор отработал правильно. Я не поленился и проверил, действительно для Москвы при 218 л.с. ставка будет 65 рублей.

Расчет облагаемого дохода по банковскому вкладу или счету

Далее мы будем рассматривать лишь те вклады и счета ставка по которым превышает 1 процент годовых. Чтобы рассчитать налог определите:

- общую сумму дохода по всем вкладам и счетам за календарный год;

- сумму, не облагаемую НДФЛ (необлагаемую сумму);

- доход по вкладам и счетам, облагаемый НДФЛ.

Общая и необлагаемая сумма

Общую сумму дохода по вкладам и счетам определить несложно. Достаточно запросить у банка выписку по ним и посмотреть какая сумма была начислена за весь календарный год. А как рассчитать необлагаемый доход? Об этом хорошо сказано в статье 214.2 (пункт 1) Налогового кодекса. Его определяют (цитата):

Исходя из этого правила необлагаемую сумму, мы рассчитаем по формуле:

| 1 миллион | × | Ключевая ставка Банка России | = | Годовая сумма дохода по вкладу (счету) не облагаемая НДФЛ |

Как видно из формулы максимальная необлагаемая сумма дохода у всех вкладчиков будет одинакова. Так как в расчете не участвуют именно ваши показатели (сумма вклада, процентный доход и т. д.).

Посчитаем необлагаемую сумму на примере.

Пример

Предположим, что ключевая ставка составила:

-

- на 01.01.2021 — 4,25%;

- на 01.01.2022 — 4,31%;

- на 01.01.2023 — 5,15%.

Тогда сумма дохода по вкладам и счетам, не облагаемого НДФЛ, составит:

-

- в 2021 году1 000 000 × 4,25% = 42 500 руб. в год

- в 2022 году 1 000 000 × 4,31% = 43 100 руб. в год

- в 2023 году 1 000 000 × 5,15% = 51 500 руб. в год

Если вы получили доход по вкладам и счетам в сумме равной или меньше необлагаемого размера, то налог платить не нужно. Если в сумме большей, чем необлагаемый размер, то налог платят с суммы превышения по ставке 13 процентов.

Облагаемый доход и сумма налога

Доход, облагаемый налогом, нужно посчитать по формуле:

| Доход по всем вкладам и счетам за календарный год | — | Сумма, необлагаемая НДФЛ | = | Доход, облагаемый НДФЛ |

Сумму налога определяют так:

| Доход, облагаемый НДФЛ | х | 13% | = | Налог с дохода по вкладу или счету |

Пример

Ключевая ставка Банка России на 01.01.2021 равна 4,25 % годовых. Доход, не облагаемый НДФЛ в 2021 году (необлагаемая сумма), составит: 1 000 000 × 4,25% = 42 500 руб.

Ситуация 1

В 2021 году физическое лицо получило доход по всем вкладам и счетам в размере 235 000 руб.

Доход, с которого нужно рассчитать НДФЛ, равен: 235 000 — 42 500 = 192 500 руб.

Сумма налога, которую нужно заплатить по итогам 2021 года (платится в 2022 году) равна: 192 500 × 13% = 25 025 руб.

Ситуация 2

В 2021 году физическое лицо получило доход по всем вкладам и счетам в размере 33 200 руб.

Доход, с которого нужно рассчитать НДФЛ, равен:33 200 — 42 500 = 0 руб.

Дохода, облагаемого налогом, нет. Нет дохода — нет налога. Налог платить не надо.

Ровно такие же правила действуют и в отношении вкладов в иностранной валюте. Правда подобный доход нужно пересчитывать в рубли. Это делают по официальному курсу Банка России, который действовал в день получения дохода (подробности ниже). Еще раз подчеркнем. НДФЛ с самой суммы вклада (счета) платить не надо. Налог начисляют только на проценты по вкладу или банковскому счету.

Расчет страховых взносов ИП за себя

Индивидуальный предприниматель обязан вносить страховые взносы за себя всё то время, пока он имеет статус субъекта предпринимательской деятельности, за исключением льготных периодов по их неуплате.

Статья 430 НК РФ дает возможность индивидуальным предпринимателям не платить страховые взносы на обязательное пенсионное и медицинское страхование, если они временно не ведут деятельность в случаях:

- прохождения военной службы по призыву, ухода за ребенком до полутора лет, ребенком-инвалидом, инвалидом 1-ой группы, пожилыми людьми старше 80 лет;

- проживания с супругом — военнослужащим по контракту при неимении возможности трудоустройства в общей сложности до пяти лет;

- проживания за границей с супругом, направленным в диппредставительства и консульства РФ, (тоже не более пяти лет).

Отсутствие деятельности в такие периоды надо подтверждать документально, а о приостановлении уплаты взносов надо заявить в свою ИФНС. Если же ИП имеет право на льготу, но продолжает получать доход от предпринимательской деятельности, то должен платить страховые взносы на общих основаниях.

А теперь самое главное — о каких же суммах обязательных взносов ИП идет речь? За себя в 2021 году индивидуальный предприниматель должен перечислять платежи только на обязательное пенсионное и медицинское страхование. Перечисление взносов за социальное страхование для получения больничного и декретных выплат ИП производит в добровольном порядке.

Страховые взносы ИП в 2021 году больше не зависят от размера МРОТ (минимального размера оплаты труда), а представляют собой фиксированные суммы, утвержденные Правительством:

- Взносы на обязательное медицинское страхование (ОМС) — 8 426 рублей в год.

- Взносы на обязательное пенсионное страхование (ОПС) частично дифференцированы и состоят из фиксированной суммы в 32 448 рублей и дополнительного взноса.

- Дополнительный взнос платят, если доходы ИП больше 300 тыс. рублей в год. Рассчитывается он как 1% от суммы доходов, превышающих этот лимит.

Калькулятор страховых взносов за 2021 год:

Выплата складывается из:

|

Назначение платежа |

Сумма |

Дата уплаты |

|---|---|---|

| Фиксированные взносы на обязательное пенсионное страхование | — р. | Уплатить до 31 декабря 2020 года |

| Дополнительные взносы на обязательное пенсионное страхование | — р. | Уплатить до 1 июля 2021 года |

| Фиксированные взносы на обязательное медицинское страхование | — р. | Уплатить до 31 декабря 2020 года |

✐ Пример ▼

Предположим, что предприниматель получил в 2021 году доходов на сумму 1 200 000 рублей. Рассчитаем сумму страховых взносов ИП к уплате:

- взносы на пенсионное страхование будут рассчитываться таким образом: 32 448 + ((1 200 000 – 300 000) * 1%) = 41 448 руб.

- взносы на медицинское страхование останутся на одном уровне и составят 8 426 рублей при любом уровне доходов.

Итого: общая сумма страховых взносов за себя в этом примере равна 49 874 рубля.

Введено также и верхнее ограничение размера взносов на ОПС – в 2021 году эта сумма не может превышать цифру в 259 584 рубля.

В приведенных выше формулах показан расчет стоимости полного страхового года, если же предприниматель был зарегистрирован не сначала года или прекратил деятельность до его окончания, то все рассчитанные суммы пропорционально уменьшаются. В этих случаях надо учитывать только полные месяцы и календарные дни (при неполном месяце), в которых человек имел статус предпринимателя.

Подведем итоги:

- В 2021 году взносы ИП за себя при годовом доходе, не превышающем 300 тыс. рублей, в том числе при отсутствии деятельности или прибыли от нее, составят 40 874 рублей, из расчета: 32 448 рублей взносов на ОПС плюс 8 426 рублей взносов на ОМС.

- Если величина доходов превышает 300 тыс. руб., то сумма к уплате составит 40 874 рублей плюс 1% от доходов, превышающих 300 тыс. рублей.

Последствия оспаривания кадастровой стоимости для целей налогообложения объектов недвижимости

Согласно статьям 378.2, , НК РФ, для целей налогообложения недвижимого имущества изменение кадастровой стоимости объекта налогообложения вследствие исправления ошибок, допущенных при определении его кадастровой стоимости, учитывается при определении налоговой базы начиная с налогового периода, в котором была применена ошибочно определенная кадастровая стоимость.

В случае изменения кадастровой стоимости по решению комиссии по рассмотрению споров о результатах определения кадастровой стоимости или решению суда сведения о кадастровой стоимости, установленной решением указанной комиссии или решением суда, учитываются при определении налоговой базы начиная с налогового периода, в котором подано соответствующее заявление о пересмотре кадастровой стоимости, но не ранее даты внесения в Единый государственный реестр недвижимости кадастровой стоимости, которая являлась предметом оспаривания.

Начиная с налогового периода 2019 года в ст.ст. 378.2, 391, 403 НК РФ будут предусмотрены следующие правила применения кадастровой стоимости в качестве налоговой базы по налогу:

- применяется кадастровая стоимость, указанная в Едином государственном реестре недвижимости с учетом нижеприведенных особенностей;

- в случае изменения кадастровой стоимости объекта налогообложения вследствие исправления технической ошибки в сведениях Единого государственного реестра недвижимости о величине кадастровой стоимости, а также в случае уменьшения кадастровой стоимости в связи с исправлением ошибок, допущенных при определении кадастровой стоимости, пересмотром кадастровой стоимости по решению комиссии по рассмотрению споров о результатах определения кадастровой стоимости или решению суда в случае недостоверности сведений, использованных при определении кадастровой стоимости, сведения об измененной кадастровой стоимости, внесенные в Единый государственный реестр недвижимости, учитываются при определении налоговой базы начиная с даты начала применения для целей налогообложения сведений об изменяемой кадастровой стоимости;

- в случае изменения кадастровой стоимости объекта налогообложения на основании установления его рыночной стоимости по решению комиссии по рассмотрению споров о результатах определения кадастровой стоимости или решению суда сведения о кадастровой стоимости, установленной решением указанной комиссии или решением суда, внесенные в Единый государственный реестр недвижимости, учитываются при определении налоговой базы начиная с даты начала применения для целей налогообложения кадастровой стоимости, являющейся предметом оспаривания.

Закон о транспортном налоге

Законодательно все, что касается транспортного налога регулируется налоговым кодексом РФ, а в частности главой 28, которая так и называется — «Транспортный налог». Эта глава была введена федеральным законом 110 от 24 июля 2002 года. В этой главе находятся 10 статей, которые полностью регулируют сумму транспортного налога, порядок уплаты и сроки. Теперь по порядку. Я буду указывать только выжимку из статей, кому надо тот прочитает оригинал.

Статья 356. Общие положения.

В статье говорится о том, что налог обязателен к уплате и что все налоговые ставки определяют органы управления в субъектах РФ, а также льготы.

Статья 357. Налогоплательщики.

О том, кто должен уплачивать транспортный налог. Тут все стандартно — все физические лица, на которых зарегистрирован автомобиль, кстати сказать если авто принадлежит Вам по доверенности, то именно вы должны уплачивать транспортный налог, а не фактический собственник авто, причем вы должны сами уведомить об этом налоговые органы.

Статья 358. Объект налогообложения.

Обкладываются налогом практически все транспортные средства. К ним относятся :

- Автомобили

- Мотоциклы

- Мотороллеры

- Автобусы

- Самоходные машины

- Механизмы на пневматическом ходу и гусеничной основе

- Самолеты

- Вертолеты

- Теплоходы

- Яхты

- Парусные суда

- Катера

- Снегоходы

- Мотосани

- Моторные лодки

- Гидроциклы

Не облагаются налогом

- Лодки на веслах и с двигателем меньше 5 лошадиных сил

- Легковые автомобили для инвалидов, а также автомобили с мощностью до 100л.с., полученные через органы соц.защиты

- Промысловые суда

- Водные и воздушные суда, принадлежащие ИП, основным видом деятельности которых являются пассажирские перевозки

- Техника сельхоз товаропроизводителей.

- Техника принадлежащая исполнительным органам или военным.

- Техника , находящаяся в розыске

- Техника санитарной авиации и медицинских служб

- Суда из Российского международного реестра судов

- Плавучие платформы

Статья 359. Налоговая база.

Налоговая база напрямую влияет на сумму налога. Для автомобилей с двигателем — это количество лошадиных сил. Для самолетов и т.п. — это тяга реактивного двигателя в килограммах силы. Для буксируемых водных транспортных средств — вместимость в регистровых тоннах. В отношении остальных машин налоговая база определяется отдельно.

Статья 360.Налоговый период.

Налоговый период —это периодичность уплаты налога налогоплательщиком. Сейчас она составляет календарный год. Для организаций — 1,2 и 3 кварталы.

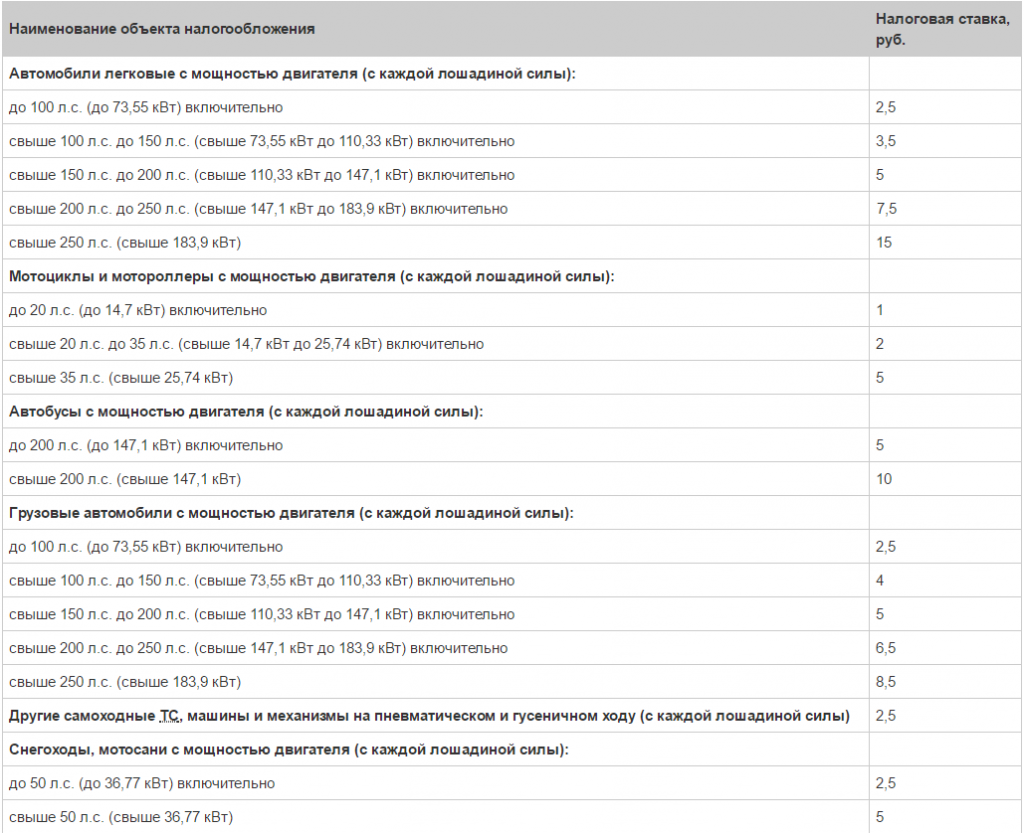

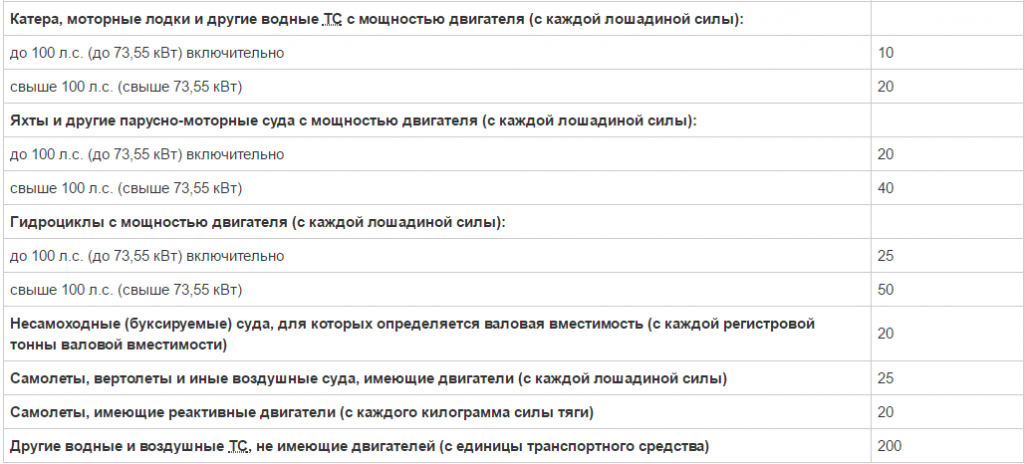

Статья 361.Налоговые ставки.

О них уже неоднократно упоминал выше. Ставки в соответствии с законом определяются субъектами РФ. Калькулятор сам учитывает их при расчете.Примером ставки ставок по транспортному налогу могут служить данные из таблицы ниже.

Подчеркиваю, что это только пример, в реальности ставки могут быть как увеличены, так и уменьшены в любом из субъектов РФ.

Статья 361.1.Льготы.

Налогом не облагаются транспортные средства, которые оплачивают налог за использование дорог(для автомобилей с грузоподъемностью свыше 12 тонн), а также физические лица, которые имеют право на льготу.Такие как ветераны ВОВ, инвалиды и т.п.

Статья 362.Порядок исчисления налога.

Для начала организации рассчитывают сумму налога самостоятельно, после чего уплачивают его в налоговую. Физическим же лицам сумму налога рассчитывает налоговая. Сумма налога по окончанию налогового периода определяется, как произведение налоговой базы на налоговую ставку. По окончании налогового периода все организации выплачивают государству сумму налога за вычетом авансовых платежей.

Налог на роскошь

Налог на роскошь применяется в виде повышающего коэффициента на сумму транспортного налога.Ниже преставлены повышающие коэффициенты и условия их применнения.

1.1 — для авто стоимостью от 3 до 5 млн. рублей и возрастом от 2 до 3 лет

1.3 — для авто от 3 до 5 млн. рублей и возрастом от 1 до 2 лет

1.5 — для авто от 3 до 5 млн. рублей и возрастом менее 1 года.

2 — для авто стоимостью от 5 до 10 млн. рублей и возрастом до 5 лет.

3 — для машин стоимостью от 10 до 15 млн. рублей и моложе 10 лет

3 — для авто стоимостью выше 15 млн. рублей и возрастом до 20 лет.

Тут встает вопрос о том, как определить, что средняя стоимость авто превышает 3 млн. рублей. Для этих целей ежегодно правительством выпускается список автомобилей средняя стоимость которых превышает 3 млн. Так что если Ваше авто есть в этом списке, то вы платите повышенный налог на роскошь. Также регулируются моменты, когда вы поставили и сняли автомобиль с учета в течение одного налогового периода, введением дополнительного коэффициента, который определяется как отношение числамесяцев владения автомобилем к 12, то есть к полному числу месяцев в налоговом периоде.

Полный текст 28 главы Налогового кодекса

Кем и как производится расчет налога и его уплата?

Обычно рассчитывает и уплачивает НДФЛ работодатель, но иногда граждане обязаны самостоятельно сдавать налоговую декларацию о доходах. В этом случае калькулятор незаменим, на нем можно за несколько секунд высчитать точную сумму налога.

Если человек является индивидуальным предпринимателем, который работает по ОСН или имеет помимо заработной платы дополнительный доход со сдачи жилья в аренду или с получения дивидендов, до 31 марта следующего года он должен вычислить НДФЛ и сдать декларацию в ИФНС. Оплата налога осуществляется до 15 июля включительно. Рассчитать сумму налогового платежа поможет онлайн калькулятор.

Какие существуют системы налогообложения

В настоящее время в Российской Федерации действуют следующие налоговые режимы:

- ОСНО — основная система налогообложения, на которой по умолчанию начинают работать все вновь созданные ИП или юрлица;

- УСН — упрощенная система;

- ПСН — патентная система, т.н. «патент»;

- ЕСХН — единый сельхозналог.

Для каждой системы налогообложения, исключая основную систему, разработан ряд критериев, которые определяют, может ли предприниматель или юрлицо применять эту систему. Как правило, ограничения касаются:

- максимального дохода;

- количества или наличия наемного персонала;

- видов деятельности.

Однако даже если предприниматель или организация соответствуют всем критериями для применения того или иного режима налогообложения, это не значит, что этот режим является для нее наиболее выгодным.

Для того чтобы выбрать максимально выгодную систему налогообложения, потребуется учесть ряд показателей, среди которых уже упомянутые выше численность персонала, потенциальный доход, виды деятельности и так далее. Не всегда предприниматель или учредители юридического лица могут сделать это сразу.

Если предприниматель или организация не выберут режим или окажется, что они не соответствуют критериям для других систем налогообложения, они автоматически начнут работать на основной системе налогообложения. Однако следует иметь в виду, что данный режим предполагает ведение достаточного сложного учета. Первоочередным вариантом выбора в данном случае может стать упрощенная система налогообложения.

Упрощенная система налогообложения представлена в двух вариантах:

- в первом объектом налогообложения признается доход;

- во втором налоговая база считается по разнице между доходом и расходами.

Для применения системы существуют ограничения по численности персонала и доходу за год. Кроме того, например, запрещено работать на УСН нотариусам.

Критерии соответствия режиму наиболее полно определяет гл. 26.2 Налогового кодекса РФ.

Патентная система регламентируется статьей 346.43 НК РФ. Для нее также существуют свои ограничения, в частности, по деятельности.

Порядок отчётности и уплаты налога

По налогу на прибыль за налоговый период принят календарный год, за отчётные – кварталы (3 месяца, полугодие, 9 и 12 месяцев).

Отчётность предприятий в ИФНС заключается в подаче декларации налога на прибыль. К декларации прилагается бухгалтерская форма №2 – отчёт о прибылях и убытках.

В территориальный орган налоговой службы декларация должна быть сдана в срок до 28 дней с истечения отчётного периода, то есть до 28 числа первого месяца нового квартала (при поквартальной отчётности), и раз в месяц за предыдущий, если отчётность помесячная. На подготовку годовой декларации даётся почти 3 месяца: отчитаться по налогу на прибыль за 2014 год можно до 28 марта 2015 г.

Перечисление налоговых платежей может производиться поквартально или ежемесячно авансовыми платежами.

Квартальные авансовые платежи

Поквартально выплачивает налог на прибыль ограниченный перечень организаций:

- предприятия с выручкой, не превышающей 10 млн. рублей за квартал;

- бюджетные и автономные организации;

- представительства иностранных юридических лиц;

- некоммерческие организации и ряд других .

Для них сроки уплаты налога на прибыль соответствуют срокам подачи отчётности, а именно:

- за первый квартал – до 28 апреля;

- за полугодие – до 28 июля;

- за 9 месяцев – до 28 октября;

- за последний квартал – до 28 января.

Ежемесячные авансовые платежи

Остальные предприятия делают авансовые перечисления ежемесячно, до 28 числа. Рассчитывается авансовый платёж на основе платежей предыдущих кварталов нарастающим итогом.

- Первые 3 месяца года сумма ежемесячного платежа такая же, как была в 4 квартале прошлого года.

- Второй квартал фирма платит каждый месяц одну треть от налога, насчитанного за 1-й квартал.

- С начала второго полугодия авансовый платеж считается как разница между исчисленным налогом за первое полугодие и за 1 квартал, разделённая на 3.

- В последнем квартале каждый месяц к оплате причитается сумма, равная третьей части от платежей за 9 месяцев года за вычетом аванса за первое полугодие.

Ежемесячные авансовые платежи по фактической прибыли

Предприятие может использовать и другую систему ежемесячных авансовых выплат – по фактической прибыли. В таком случае платёж пересчитывается каждый месяц таким образом:

- по итогам работы в январе исчисляется налог, который оплачивается до 28 февраля;

- налог за февраль перечисляется до 28 марта и рассчитывается как налог с прибыли за 2 месяца минус январский авансовый платеж;

- мартовский аванс считается аналогично: налог от прибыли за все 3 месяца минус уже оплаченные предыдущие 2 платежа (до 28 апреля) и т.д.

Чтобы перейти на такую систему со следующего налогового года, предупредить налоговую инспекцию нужно до 31 декабря текущего. В течение налогового периода изменить систему оплаты налога будет нельзя. Выбрав схему налогообложения по фактическому доходу, декларацию придётся подавать 12 раз в год, то есть каждый месяц.

В 2014 году никаких «глобальных» изменений по налогу на прибыль не произошло. Изменились лишь некоторые нюансы, касающиеся отдельных категорий налогоплательщиков:

- предприятиям морского, речного и воздушного транспорта сняты ограничения в части вычета расходов, связанных с питанием экипажей;

- уточнены особенности налогообложения микрофинансовых компаний и потребительских кооперативов;

- снято нормирование по расходам на видеорекламу;

- бюджетные учреждения культуры освобождаются от ежеквартальной отчётности и внесения авнсовых платежей;

- ряд других изменений.

Для основной массы организаций положения по исчислению и оплате налога на прибыль остались прежними.

Расчет транспортного налога на основании каких законов взимается

Транспортный налог начисляется и уплачивается на основании 28-й главы второй части Налогового кодекса РФ. И принимаемых в соответствии с Кодексом законов субъектов РФ транспортном сборе.

Региональные законодательные органы определяют ставки. Они установлены Кодексом, порядок и сроки его уплаты. А также могут предусматривать налоговые льготы. И основания для их использования налогоплательщиком.

Если вовремя не уплатить налог на автомобиль, то будет пеня. Сумму пени можно рассчитать на калькуляторе пени здесь.

Налог на лошадиные силы, Как перевести киловатты в лошадиные силы

Сумма транспортного налога зависит от типа транспортного средства и мощности его двигателя. Обычно мощность двигателя измеряется в лошадиных силах. Она указана в технической документации. Если же мощность указана только в киловаттах, то их надо перевести в лошадиные силы.

Один киловатт равен 1,35962 лошадиной силы.

Полученный при пересчете результат надо округлить до второго знака после запятой.

Сумма пени

Это те средства, которые должны были быть внесены, но не поступили в нужный срок либо были уплачены лишь частично. Такими неуплатами или просрочками при налоговых взаимоотношениях с государственными органами могут быть:

- пропуск авансового платежа по очередному налогу;

- выплата аванса по налогу с опозданием;

- неуплата налога в отчетном периоде;

- выплата налога не полностью или позже крайнего установленного в законе срока.

В случае установления пени по договору причина для ее назначения вступает в силу в результате нарушения сроков исполнения обязательств, обозначенных в договоре. Если в тексте договора не прописано конкретных временных рамок, это не означает его бессрочности: нужно пользоваться ГК РФ, который устанавливает их в случае получения письменного требования об уплате задолженности от контрагента.

Дополнительное письменное требование – обязательное условие для взыскания пени по договору, если в его тексте нет указаний на конечный срок внесения денежных средств.

Та сумма денег, которая оказалась неуплаченной на конечную «дозволенную» законом или договором дату, и составляет расчетную сумму, с которой будет начислена пеня.

Что учесть при рассмотрении режимов налогообложения

При выборе системы налогообложения предприниматель или организация уже вполне четко представляют себе, чем они будут заниматься и сколько персонала им потребуется (и потребуется ли вообще).

После этого, если юридическое лицо или предприниматель решили, что на основном режиме налогообложения им работать невыгодно, следует обратить внимание на специальные налоговые режимы. В настоящее время ИП доступны:

В настоящее время ИП доступны:

- УСН;

- ПСН;

- ЕСХН.

Если речь идет об организации, то она может работать на:

- УСН;

- ЕСХН.

После этого следует рассмотреть критерии, обозначенные для каждого режима и подобрать тот или те, которым организация/ИП соответствуют.

Но как выбрать не только подходящий, но и наиболее выгодный режим? Наш калькулятор выбора системы налогообложения с легкостью справится с этой задачей. Все, что потребуется — оценить доходы и расходы организации или ИП. Остальное сделает сервис.

Ниже мы рассмотрим на примерах, насколько разной может быть налоговая нагрузка на двух основных режимах налогообложения: ОСН или УСН.