Как заполнить рсв за 2 квартал 2021 по пониженным взносам и для пострадавших отраслей

Содержание:

- Раздел 3

- Чем грозит несвоевременное предоставление РСВ-1?

- Как заполнить РСВ-1 за 9 месяцев 2015 года и когда его следовало сдать в ПФР?

- Заполнение РСВ в 2021 году

- Раздел 1

- Что за письмо пришло от ООО РСВ, что в них?

- КАК ОПРЕДЕЛИТЬ ПРЕДЕЛЬНЫЕ ВЕЛИЧИНЫ БАЗ ДЛЯ ИСЧИСЛЕНИЯ СТРАХОВЫХ ВЗНОСОВ В 2021 ГОДУ?

- Код тарифа в РСВ-1 2015

- Новые контрольные соотношения в РСВ за 2 квартал 2021 года

- Ответственность за несвоевременную сдачу и ошибки

- Порядок заполнения бланка РСВ-1

Раздел 3

Раздел 3 нужно заполнить в отношении каждого застрахованного лица. В подразделе 3.1 указываются личные данные: ИНН, СНИЛС, фамилия, имя и отчество, дата рождения, код страны гражданства (РФ – 643), пол, код документа (приложение № 6 к Порядку), его серия и номер.

Графа 010 не заполняется – в ней ставится код «1» только при корректировке или аннулировании сведений.

В подразделе 3.2.1 следует указать суммы, выплаченные этому лицу за три последних месяца периода. В графах вписываются такие данные:

- 130 – код категории застрахованного (Приложение № 7 к Порядку). Здесь появились новые коды МС, КВ и ЭКБ, о которых сказано выше;

- 140 – выплаченная сумма вознаграждения;

- 150 – сумма, облагаемая пенсионными взносами;

- 160 – суммы по договорам гражданско-правового характера (входит в строку 150);

- 170 – исчисленный размер взносов ОПФ. Считается как база по взносам (графа 150), умноженная на тариф.

Если страхователь является МСП и платит работнику зарплату выше МРОТ (12130 рублей), следует заполнять два подраздела 3.2.1:

- сначала в отношении выплаты в пределах МРОТ. Указывается код «НР», сумма 12130 и размер взносов – 2668,6;

- затем в отношении выплаты, превышающей МРОТ. Например, если зарплата сотрудника 55000 рублей, то следует указать: код «МС», сумму выплаты – 42870 и сумму пенсионных взносов по тарифу 10% – 4287.

Если выплата не превышает МРОТ, то подраздел 3.2.1 заполняется как при расчёте взносов по основному тарифу в единственном числе.

Подраздел 3.2.2 заполняют только те работодатели, кто уплачивает пенсионные отчисления по дополнительному тарифу.

Приложение 1

Приложение предназначено для расчёта пенсионных отчислений и взносов на ОМС.

Графа 001 предназначается для указания кода тарифа – его нужно взять из Приложения № 5 к Порядку. МСП с выплатами выше МРОТ заполняет это приложение 2 раза: с кодом «01» в части выплаты в пределах 12130 рублей и с кодом «20» – в превышающей эту сумму части.

В подразделе 1.1 нужно указать число застрахованных лиц, в том числе тех, с выплат которым начисляются взносы. Далее указываются суммы выплат с начала расчётного периода и за каждый из последних трёх месяцев.

✐ Пример ▼

Например, в компании 1 сотрудник (директор) с зарплатой 55000 рублей в месяц, других выплат не было. Общая сумма с начала расчётного периода (2020 года) – 660000 рублей. При этом по основному тарифу 22% облагаются взносами выплаты:

- вся ЗП за январь-март – 55000 * 3 = 165000 рублей;

- ЗП в пределах МРОТ за апрель-декабрь – 12130 * 9 = 109170 рублей.

По сниженному тарифу 10% облагаются выплаты за апрель-декабрь свыше МРОТ:

(55000 – 12130) * 9 = 385830 рублей.

Далее в этом подразделе в том же порядке (суммарно с начала года и за 3 последних месяца) отражаются:

- не подлежащие обложению взносами суммы;

- суммы, подлежащие вычету;

- исчисленная база (в том числе превышающая предельную величину);

- суммы взносов (в том числе отдельно с базы в пределах лимита и свыше его).

Приложение 2

В приложении 2 к Разделу 1 производится расчёт взносов по болезни и материнству. Заполняется оно аналогично приложению 1 с небольшим отличием. В графе 002 указывается признак выплат в зависимости от того, какая схема применяется. Это могут быть прямые выплаты или зачётная система.

Кроме того, на второй странице Приложения 2 указываются расходы на выплату страхового обеспечения и суммы, возмещенные из ФСС (при зачётной системе).

Чем грозит несвоевременное предоставление РСВ-1?

Не сдача формы РСВ-1 в установленные законодательством сроки предполагает штрафные санкции для налогоплательщика. Несмотря на то, что величина штрафа небольшая, срывать сроки подачи отчётности в контролирующие органы не стоит, поскольку это может вызвать серьёзные проблемы с налоговой инспекцией.

К примеру, ФНС может запустить камеральную проверку в связи с тем, что непредставление РСВ-1 будет принято как попытка скрыть от государства уровень доходов.

За непредставление формы РСВ-1 грозят следующие штрафные санкции:

- Тысяча рублей при оплате всех взносов;

- При отсутствии выплаченных взносов – 5% от суммы обязательных к уплате отчислений за три месяца отчётного периода. Максимальная сумма при этом не может превышать 30% и быть ниже тысячи рублей.

Сведения персонифицированного учёта в обязательном порядке включаются в расчёт формы РСВ-1. При отсутствии данной информации в документе на ИП или ООО может быть наложен штраф. Его величина составляет 5% от суммы взносов, выплаченных за последние три отчётных месяца.

Особенностью данного штрафа является отсутствие верхнего и нижнего лимита. Это необходимое условие, поскольку в некоторых ситуациях сумма штрафа может оказаться неподъёмной.

В связи с этим желательно своевременно предоставлять в контролирующие органы всю необходимую информацию, что позволит избежать крупных финансовых потерь.

За одно нарушение Минтрудом запрещается взыскание более одного раза, однако судебная практика в данной сфере отсутствует.

Штрафы за непредставление в РСВ-1 сведений также будут взыскиваться с должностных лиц в размере 300-500 рублей.

Как заполнить РСВ-1 за 9 месяцев 2015 года и когда его следовало сдать в ПФР?

Порядок заполнения формы РСВ-1 за 9 месяцев 2015 года установлен постановлением правления Пенсионного фонда РФ от 16.01.2014 № 2п.

Обязательными к заполнению являются: титульный лист, разделы I, II, VI РСВ-1.

- На титульном листе необходимо указать:

- Номер и тип корректировки, при первичной сдаче — номер «000», при последующих, соответственно, «001», «002», «003» и т. д. Тип меняется от 1 до 3, например, если исправление связано с уточнением перечисленных сумм страховых взносов, указывается «1», уточнение начисленных взносов по ОПС — «2», по ОМС — «3».

- Отчетный период — «9», календарный год — 2015.

- В поле «Прекращение деятельности» проставляется прочерк, если деятельность ведется. В противном случае необходимо проставить «Л».

- «Количество застрахованных» берется из раздела VI РСВ-1.

Далее заполняется раздел II, при внесении данных в который необходимо обратить внимание на следующие моменты:

- Все работодатели обязаны заполнить подраздел 2.1, в котором указываются код тарифа и сумма исчисленных взносов на ОПС и ОМС, при этом необходимо указать значения как за 9 месяцев 2015 года, так и за июль, август, сентябрь (III квартал 2015 года). Если код тарифа у плательщика имел разные значения, необходимо отразить информацию о каждом на отдельном листе подраздела 2.1.

- Если у плательщика есть сотрудники, которые работают во вредных условиях труда, на тяжелых производствах, необходимо заполнить подразделы 2.2. и 2.3. Если страхователь проводил специальную оценку — 2.4.

В разделе I отражаются сводные значения заполненных разделов

При этом важно в строке 100 раздела отразить показатель строки 150 РСВ-1 за 2014 год.

В разделе VI необходимо показать всех сотрудников (их Ф.И.О. и СНИЛС), которые получили выплаты в период с января по сентябрь 2015 года, детально отразив по каждому суммы выплат, начисленных взносов, возможные корректировки, а также прочие дополнительные сведения.

Когда необходимо заполнение прочих разделов:

- Раздел III РСВ-1 заполняется категориями плательщиков, которые применяют пониженные тарифы. Например, подраздел 3.3 заполняют организации или ИП, занимающиеся деятельностью в сфере информационных технологий, а подраздел 3.5 — упрощенцы со льготным видом деятельности.

- Раздел IV следует заполнять при обнаружении ошибок:

- органами ПФР, проводящими камеральную или выездную проверку; в результате которой Пенсионный фонд произвел доначисления суммы страховых взносов;

- самим страхователем, представляющим РСВ-1.

- Раздел V отчета РСВ-1 заполняют только те работодатели, которые производят необлагаемые выплаты студентам, работающим в студенческих отрядах. Но должны быть соблюдены следующие условия:

- очная форма обучения;

- учебное заведение предоставляет высшее или среднее профессиональное образование;

- студенческий отряд упомянут в реестре федерального или регионального значения;

- между работодателем и студентом имеется контракт — трудовой или ГПХ.

После того как в РСВ-1 были внесены все данные, рекомендуем осуществить проверку отчета при помощи специализированных программных средств, представленных на сайте ПФР.

Как это сделать, подробно рассказывается в нашем материале «ПФР обновил программу для проверки отчетности».

Заполненную форму РСВ-1 можно отправить в ПФР 2 способами:

В электронном виде.

Об изменениях с 2015 года в таком виде представления отчета можно узнать из материала «У некоторых страхователей есть шанс избежать штрафа за несоблюдение электронного способа сдачи отчетов в фонды».

На что важно обратить внимание при отправке по ТКС, читайте в нашей публикации. На бумажном носителе: лично сдать в ПФР или почтой

На бумажном носителе: лично сдать в ПФР или почтой.

О том, услугами какой почты можно воспользоваться, читайте в статье «Бумажную отчетность в ПФР можно направить почтой. И не только Почтой России».

Определиться с вариантом отправки РСВ-1 поможет наш материал «Минтруд рассказал, когда нужно переходить на электронную отчетность».

Сроки сдачи формы РСВ-1 указаны здесь.

При этом отметим, что дата представления РСВ-1 зависит от формата отчета.

Рассмотрим сроки сдачи РСВ-1:

|

Период |

Срок представления |

|

|

в электронном виде |

на бумаге |

|

|

9 месяцев 2015 года |

20 ноября 2015 года |

16 ноября 2015 года |

|

2015 год |

22 февраля 2016 года |

15 февраля 2016 года |

|

1 квартал 2016 года |

20 мая 2016 года |

16 мая 2016 года |

|

6 месяцев 2016 года |

22 августа 2016 года |

15 августа 2016 года |

|

9 месяцев 2016 года |

21 ноября 2016 года |

15 ноября 2016 года |

|

2016 год |

20 февраля 2017 года |

15 февраля 2017 года |

Оплата же страховых взносов производится на ежемесячной основе до 15-го числа каждого следующего месяца за предыдущий.

Заполнение РСВ в 2021 году

Итак, РСВ за 4 квартал 2020 года нужно заполнять по новой форме. Она содержит несколько листов, однако в расчёт включаются лишь те, в которых будут показатели. Большинство организаций и ИП должны заполнить такие листы формы: Титульный, Раздел 1 с Приложением 1 (подразделы 1.1 и 1.2) и Приложением 2, Раздел 3. Если подаётся нулевой расчёт по страховым взносам (не было деятельности), то представляется только титульный лист и раздел 1.

В первую очередь заполняется титульный лист. Далее отражать информацию следует в обратной последовательности разделов: начинать с Раздела 3, затем заполнить приложения и в последнюю очередь – Раздел 1.

Титульный лист

Разберём заполнение первого листа новой формы РСВ, которая действует с 2021 года. Здесь нужно указать:

- номер корректировки – «001» (первичный расчёт);

- код расчётного периода – берётся из приложения № 3 к Порядку заполнения формы РСВ за 2020 год, который содержится в приказе № ММВ-7-11/470@ (далее Порядок). В расчёте за год указывается код «34»;

- календарный год – 2020;

- номер налогового органа;

- код места представления формы из приложения № 4 к Порядку. Для организации – обычно «214», для ИП – «120»;

- наименование организации или ФИО предпринимателя;

- среднесписочная численность работников. Это новое поле, которое появилось в форме в 2021 году вместо отчёта о среднесписочной численности. Заполнять его нужно уже в РСВ за 2020 и далее во всех формах за следующие периоды;

- основной ОКВЭД;

- номер телефона;

- количество страниц отчёта РСВ и копий документов, если они прилагаются.

В нижней части слева подтверждается достоверность информации.

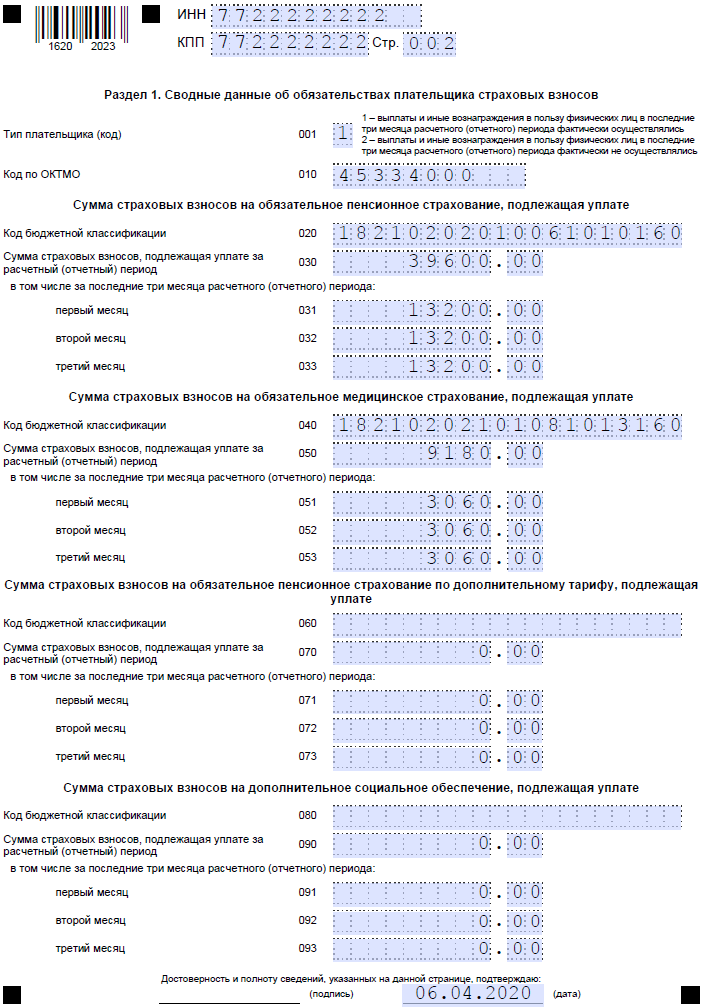

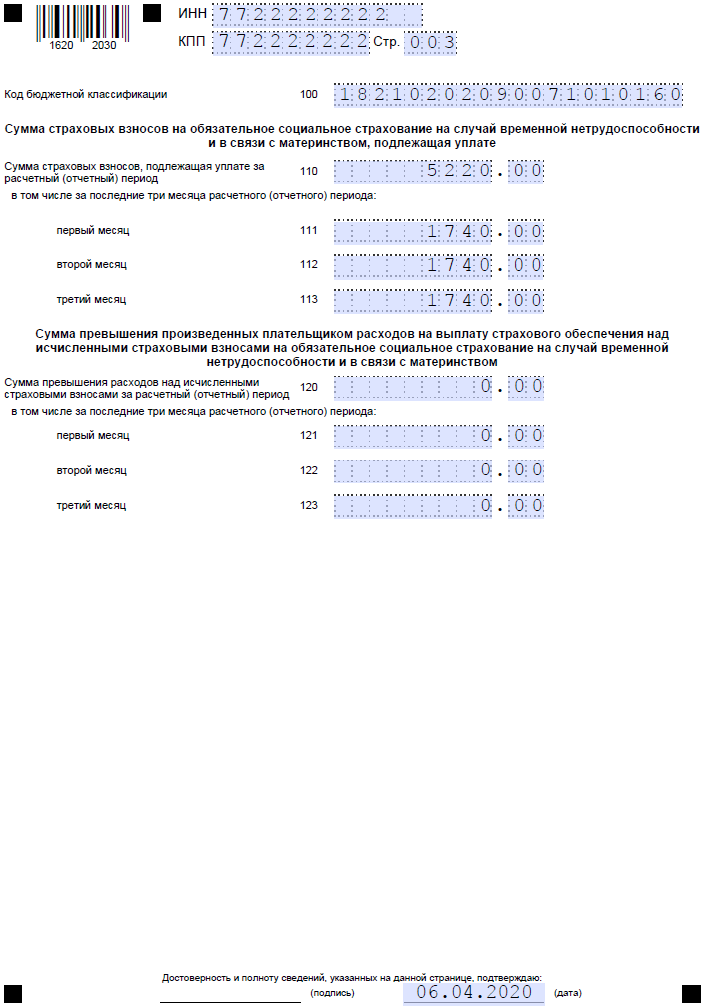

Раздел 1

В этом разделе подводится итог расчёта взносов на все виды страхования. В строке 001 проставляется код плательщика — 1 или 2. Выбор зависит от того, выплачивается ли доход физлицам. Строка 010 предназначена для ОКТМО.

В следующих ниже блоках отражается информация по каждому виду взносов. Для пенсионных отведены строки 020-033, для медицинских — 40-53, для социальных — 100-113. По каждому виду отражается КБК для уплаты, общая сумма взносов за период и помесячно.

Итак, РСВ с 2020 года подаётся в новой форме. Её заполнение немного отличается от принятого ранее порядка, но внесённые изменения не столь существенны

Важно помнить о том, что если в компании более 10 сотрудников, форму нужно направлять в электронном виде. Это правило введено с 2020 года

Что за письмо пришло от ООО РСВ, что в них?

Чаще всего подобное извещение выглядит довольно странно – несколько печатей на конверте, неточный или вовсе отсутствующий адрес вызывают некоторую настороженность. В начале самого бланка указывается ФИО и точный адрес проживания получателя, после чего следует множество непонятного текста.

Основная мысль заключается в следующем – с первых предложений человека уведомляют о его долге перед банком, организацией или человеком. Далее следует смягчительное предложение оплатить неустойку в добровольной форме, во избежание последующих проблем и судебных тяжб.

Письмо уведомление от ООО “Кредитэкспресс Финанс”

Существует 2 варианта аргументирования столь неожиданного вмешательства:

- Долг человека был продан коллекторской организации ввиду долгой неуплаты, поэтому сейчас плательщик обязан выплачивать полную сумму (возможно, с накапливающимися процентами) уже не банку, человеку или компании, а агентству.

- Вопросом неуплаты устойчивого долга опять же занимается коллекторское агентство, но в этом случае является посредником в сложившейся ситуации. То есть, выступает своеобразным «переговорщиком» для урегулирования финансового конфликта.

Для того, чтобы составить полную картину сложившейся ситуации, стоит немного рассказать о самой мифической организации ООО РСВ.

КАК ОПРЕДЕЛИТЬ ПРЕДЕЛЬНЫЕ ВЕЛИЧИНЫ БАЗ ДЛЯ ИСЧИСЛЕНИЯ СТРАХОВЫХ ВЗНОСОВ В 2021 ГОДУ?

Предельные величины баз для исчисления страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством определяют:

- на 2020 г. — в соответствии с Постановлением Правительства РФ от 06.11.2019 № 1407;

- на 2021 г. — в соответствии с Постановлением Правительства РФ от 26.11.2020 № 1935.

В таблице 2 представлены предельные величины баз для исчисления страховых взносов на 2020 и 2021 гг.

|

Таблица 2. Предельные величины баз для исчисления страховых взносов на 2020 и 2021 гг. |

||

|

Вид взносов |

Предельная величина облагаемой базы, руб. |

|

|

2020 г. |

2021 г. |

|

|

Страховые взносы на обязательное пенсионное страхование (ОПС) |

1 292 000 |

1 465 000 |

|

Страховые взносы на обязательное социальное страхование (ОСС) на случай временной нетрудоспособности и в связи с материнством |

912 000 |

966 000 |

|

Страховые взносы на обязательное медицинское страхование (ОМС) |

Нет предельной величины |

ПРИМЕР

ООО «Альфа» применяет общие тарифы страховых взносов. Рассмотрим расчет взносов в каждый фонд для сотрудника компании Сидорова С. С. (табл. 3).

|

Таблица 3. Расчет страховых взносов в 2021 г. для Сидорова С. С., руб. |

|||||

|

Месяц |

База для начисления страховых взносов |

База для начисления страховых взносов нарастающим итогом |

Пенсионные взносы |

Взносы на случай болезни и материнства |

Медицинские взносы |

|

1 |

2 |

3 |

4 |

5 |

6 |

|

Январь |

120 000 |

120 000 |

26 400 |

3480 |

6120 |

|

Февраль |

110 000 |

230 000 |

24 200 |

3190 |

5610 |

|

Март |

120 000 |

350 000 |

26 400 |

3480 |

6120 |

|

Апрель |

124 000 |

474 000 |

27 280 |

3596 |

6324 |

|

Май |

115 000 |

589 000 |

25 300 |

3335 |

5865 |

|

Июнь |

120 000 |

709 000 |

26 400 |

3480 |

6120 |

|

Июль |

115 000 |

824 000 |

25 300 |

3335 |

5865 |

|

Август |

118 000 |

942 000 |

25 960 |

3422 |

6018 |

|

Сентябрь |

120 000 |

1 062 000 |

26 400 |

696 |

6120 |

|

Октябрь |

117 000 |

1 179 000 |

25 740 |

5967 |

|

|

Ноябрь |

113 000 |

1 292 000 |

24 860 |

5763 |

|

|

Декабрь |

160 000 |

1 452 000 |

35 200 |

8160 |

В графе 2 представлен ежемесячный доход работника, который является базой для начисления страховых взносов. В графе 3 посчитана база для начисления нарастающим итогом с начала года (чтобы увидеть, когда будет достигнут предел для начисления страховых взносов).

Предельные величины баз для исчисления страховых взносов на 2021 г. составляют:

- для пенсионных взносов — 1 465 000 руб.;

- для взносов на случай болезни и материнства — 966 000 руб.

Для медицинских взносов предельная величина отсутствует (ставка — 5,1 %).

Для пенсионных взносов рассматриваемого примера база для начисления страховых взносов нарастающим итогом с начала года не превышает предельной величины (1 465 000 руб. больше, чем 1 452 000 руб.). Поэтому расчет производится ежемесячно по ставке 22 % со всей суммы начисленной зарплаты.

Для взносов на случай болезни и материнства лимит по взносам будет исчерпан в сентябре. Во все предыдущие месяцы (с января по август) ставка составит 2,9 % со всей суммы начисленной заработной платы.

В сентябре расчет будет выглядеть следующим образом:

(966 000 руб. – 942 000 руб.) × 2,9 % = 696 руб., где 942 000 руб. — база для начисления нарастающим итогом с января по август включительно.

С октября по декабрь отчисления станут нулевыми.

Федеральный закон от 01.04.2020 № 102-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации» дополнил п. 1 ст. 427 НК РФ новым подп. 17, устанавливающим с 2021 г. пониженные тарифы страховых взносов для плательщиков, признаваемых субъектами малого или среднего предпринимательства согласно Федеральному закону от 24.07.2007 № 209-ФЗ (в ред. от 30.12.2020) «О развитии малого и среднего предпринимательства в Российской Федерации».

Пониженные тарифы применяются в отношении части выплат в пользу физического лица, определяемой по итогам каждого календарного месяца как превышение над величиной МРОТ, утвержденной на начало расчетного периода (года).

С 01.01.2021 выплаченная сверх МРОТ часть будет облагаться с применением следующих пониженных тарифов:

- на обязательное пенсионное страхование — 10 % (в пределах установленной предельной величины базы и сверх нее);

- на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством — 0 %;

- на обязательное медицинское страхование — 5 %.

Таким образом, в случае непревышения установленной законом предельной величины базы часть заработка в пределах МРОТ облагается взносами на ОПС по тарифу 22 %, сверх МРОТ — 10 %.

С выплат в сумме МРОТ нужно уплатить взносы на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством по ставке 2,9 %, с выплат сверх МРОТ взносы не уплачиваются.

Базовый тариф взносов на обязательное медицинское страхование для выплат:

- в пределах МРОТ — 5,1 %;

- сверх МРОТ — 5 %.

Код тарифа в РСВ-1 2015

Вернемся к заполнению раздела II РСВ-1. Как уже отмечалось, в нём предусмотрено указание кода тарифа.

Код тарифа характеризует применение нужной ставки для разных категорий плательщиков. Например, страхователи на общей системе налогообложения должны указывать код тарифа «01», на упрощенке — «52», вмененщики — «53».

В связи с тем, что для некоторых категорий плательщиков установлены пониженные тарифы, применение которых возможно только в определенный период, некоторые коды тарифов по окончании такого периода перестают использоваться. Например, для плательщиков ЕСХН действовали пониженные тарифы до 2015 года, и в отчетах проставлялся код «04», а с 2015 года при заполнении РСВ-1 такие категории плательщиков уже не вправе использовать указанный код. Они обязаны его заменить на код по общим тарифам «01». Кроме того, с 2015 года перестали применяться коды «03», «09», «18», «19», «20».

Подробности см. здесь.

|

Код тарифа |

Категория плательщика |

|

03 |

Общественные организации инвалидов и организации, производящие выплаты инвалидам |

|

09 |

Организации и ИП, производящие и выпускающие СМИ |

|

18, 19, 20 |

Сельскохозяйственные товаропроизводители |

По указанным кодам необходимо также проставлять код «01».

При этом следует отметить, что в 2015 году в РСВ-1 появились новые коды:

- код «23» — для организаций со статусом участника свободной экономической зоны в Республике Крым;

- код «24» — для организаций, расположенных на территориях опережающего социального развития.

Новые контрольные соотношения в РСВ за 2 квартал 2021 года

Заполнение РСВ за 2 квартал 2021 года предполагает учет новых контрольных соотношений. Напомним, что был расширен перечень оснований, в соответствии с которыми ИФНС получила право признавать расчет по страховым взносам не предоставленным. Новые условия для того, чтобы документ считался не предоставленным, содержатся в статье 431 Налогового кодекса РФ (абзац 2, пункт 7).

Корректировки сводятся к тому, что ошибки в Разделе 3 по каждому из физических лиц не допустимы в некоторых показателях. Для удобства представим их в виде таблицы:

|

Графа |

Заполнение |

|

210 |

сумма выплат (иных вознаграждений) за каждый из последних 3 месяцев отчетного (расчетного) периода |

|

220 |

база для расчета взносов на пенсионное страхование в рамках предельной величины каждый из последних 3 месяцев отчетного (расчетного) периода |

|

240 |

сумма взносов на пенсионное страхование в рамках предельной величины за каждый из последних 3 месяцев отчетного (расчетного) периода |

|

250 |

итоговые суммы (графы 210 + 220 + 240) |

|

280 |

база для расчета взносов на пенсионное страхование в соответствии с дополнительным тарифом за каждый из последних 3 месяцев отчетного (расчетного) периода |

|

290 |

сумма взносов на пенсионное страхование в соответствии с дополнительным тарифом за каждый из последних 3 месяцев отчетного (расчетного) периода |

|

300 |

итоговые суммы (графы 280 + 290) |

Обратите внимание, что суммарные сведения в вышеперечисленных в таблице графах относительно всех физических лиц должны отвечать сводным данным, которые отражаются в подразделе 1.1 и 1.3

Ответственность за несвоевременную сдачу и ошибки

Если организация или ИП несвоевременно направит РСВ в ИФНС, ей грозит штраф по статье 119 НК РФ. Его размер составляет 5 % от суммы страховых взносов, не уплаченных своевременно на основании данных предоставленного расчета. Максимальный штраф составляет 30 % от суммы взносов. Если недоплаты нет, работодателя, который опоздал с отчетностью, все равно оштрафуют на 1000 рублей. Кроме того, если расчет не будет предоставлен в течение 10 дней после установленного срока, в соответствии с новой редакцией статьи 76 НК РФ, налоговики имеют право заблокировать операции по банковскому счету организации-плательщика.

Также ответственность в этом случае будут нести должностные лица организации-страхователя, как правило, директор. По нормам статьи 15.5 КоАП РФ в этом случае предусмотрено вынесение предупреждения или административный штраф в размере от 300 до 500 рублей.

Правовые документы

- Статья 119.1 НК РФ. Нарушение установленного способа представления налоговой декларации (расчета)

- Приказ ФНС России от 10.10.2016 N ММВ-7-11/

- <�Письмо> ФНС России от 08.08.2017 N ГД-4-11/

- Статья 422 НК РФ. Суммы, не подлежащие обложению страховыми взносами

- Статья 420 НК РФ. Объект обложения страховыми взносами

- Статья 119 НК РФ. Непредставление налоговой декларации (расчета финансового результата инвестиционного товарищества, расчета по страховым взносам)

- Статья 76 НК РФ. Приостановление операций по счетам в банках, а также переводов электронных денежных средств организаций и индивидуальных предпринимателей

- Статья 15.5 КОАП РФ. Нарушение сроков представления налоговой декларации (расчета по страховым взносам)

Порядок заполнения бланка РСВ-1

Рассмотрим порядок заполнения РСВ. Мы уже упомянули, что это объёмный документ, а его заполнение лучше поручить опытному специалисту. Например, бухгалтеру. Форма отчёта включает минимум 12 страниц, а точнее 6 разделов с подразделами. В электронном виде представлен в виде таблицы Excel. Как заполнять РСВ?

На первой странице документа указывают данные работодателя (наименование и ИНН), число застрахованных лиц и среднесписочную численность работников (не путайте со среднеарифметическим). В нижних строчках указывают, сколько всего страниц в отчёте и подтверждают достоверность предоставленных сведений. Это самая простая часть документа, для подготовки которой не требуются никакие специальные знания.

В РСВ-1 раздел 1 посвящён общим данным об обязательствах плательщика, то есть автора декларации. Он указывает здесь суммарное значение страховых взносов, а также делает разбивку этой суммы по месяцам. Если необходим перерасчёт за предыдущие месяцы, его также построчно делают в нижней части этого раздела. В подразделах расписывают расчёты выплат по дополнительным тарифам, для отдельных категорий плательщиков, для опасных и вредных условий труда. Раздел 2 завершается страницей, где автор декларации отчитывается о пачках переданных документов за предшествующие годы (вплоть до 2010).

Приложение 1 посвящено непосредственно расчёту платежей в страховые фонды. Автор декларации последовательно пишет:

- число застрахованных лиц;

- сумм выплат им;

- сумму страховых взносов.

Раздел 3 посвящён подтверждению права применять пониженный тариф. Здесь работодатель напишет сумму доходов за предыдущие 9 месяцев и ССЧ. Если требуется перерасчёт платежей с начала расчётного периода, он отразится в разделе 4. Раздел 5 обычно остаётся пустым, потому что предполагает предоставление сведений о выплатах студентам средних и высших учебных заведений, состоящим в студенческих отрядах. На практике такие объединения встречаются редко.

Раздел 6 предполагает указание данных о каждом застрахованном лице, то есть о каждом работнике. Один человек — один лист. Поэтому раздел 6 будет представлен пачками листов в количестве работников организации (количестве застрахованных лиц). Здесь нужно указать ФИО сотрудника, отчётный период и главное — в виде таблицы представить сведения о выплатах в пользу этого лица. В разделе 6 допускается максимум 200 листов, но даже в таком случае они предоставляются без описи.

На титульном листе РСВ будет общая информация об организации и подтверждение достоверности сведений

Образец

Подготовка декларации РСВ-1 требует довольно много времени, специфических знаний и внимательности. Со временем сдавать эту форму становится проще, потому что часть информации фактически будет дублироваться (например, большая часть содержания раздела 6). Однако в первые разы работать с этим документом в любом случае будет трудно. Чтобы немного упростить задачу попробуйте:

- привлечь к подготовке опытного специалиста (подойдёт даже консультант на аутсорсинге, который за небольшую оплату подскажет, что и как написать);

- посмотреть видеоуроки;

- воспользоваться специальным программным обеспечением, которое проверит корректность подготовки документа (например, «Контур. Бухгалтерия»).

Скачать бланк: РСВ-1

Скачать образец заполнения: РСВ-1 (образец-заполнения)

Изменения в РСВ в 2019 году

В 2019 году в силу вступает новая форма РСВ — соответствующая новость и проект нового документа появились на сайте налоговой службы ещё летом 2018 года. Данные в обновлённом виде нужно будет сдавать уже за первый отчётный период 2019 года. Изменения незначительные и основную структуру документа не затрагивают, поэтому все названные выше рекомендации по заполнению актуальны.

Что меняется в РСВ-1:

- новое поле «тип плательщика» (1 — производил выплаты в пользу физических лиц за последние 3 месяца, 2 — не производил выплаты в пользу физических лиц за последние 3 месяца);

- отменяется принцип заполнения нарастающим итогом, вместо этого — отдельные отчёты за квартал;

- новые поля для записи сумм налоговых вычетов;

- удаляются строки в подразделе 2.2. о льготных видах деятельности.

Скачать: РСВ (проект 2019)