Калькулятор страховых взносов ип

Содержание:

- Отчетность по страховым взносам ИП

- Размер страховых взносов за прошлые годы

- Как рассчитать размер страховых взносов

- Тарифы страховых взносов за работников в 2021 году

- Как заполнить платёжное поручение на оплату взносов

- Страховые взносы ИП 2021

- Какую систему налогообложения выбрать для ИП

- Универсальный налог с процентом от дохода — УСН

- Отчетность Индивидуального предпринимателя по страховым взносам

- Как рассчитать дополнительный 1 %

- Как уменьшить суммы налогов к выплате за счет страховых взносов

- Когда нужно платить?

- Уменьшение суммы налогов за счет страховых взносов

- Что считают доходом для расчёта взносов

- Как рассчитываются сумма платежа

- Как оплатить страховые взносы ИП

- Заключение

Отчетность по страховым взносам ИП

Еще один немаловажный момент – оформление и подача в налоговые органы отчетной документации по страховым взносам ИП. Предусмотрено несколько видов отчетности, в зависимости от назначения платежей.

По выплатам в ФСС для ИП за 2021 год в данный фонд направляют форму 4-ФСС, состоящую из следующих позиций:

- титульного листа – содержит общую регистрационную и контактную информацию по ИП;

- первой таблицы – включает базу для расчета взносов;

- второй таблицы – расчетной;

- пятой таблицы – по специальным условиям труда и медосмотрам.

Отчет сдают ежеквартально, не позже 20 числа в апреле, июле, октябре и январе (в том числе годовую).

В налоговую службу подают декларацию по страховым взносам в Пенсионный фонд, по медицинскому страхованию, ВНиМ. Отчет составляют по форме, установленной приказом ФНС № ЕД-7-11/751@, утвержденной в октябре 2020 года.

Размер страховых взносов за прошлые годы

В 2020 году взносы были такими же, как в 2021.

Размер страховых взносов в 2019 году

Фиксированная часть — 36 238 рублей, из которых:

- 29 354 рублей — на пенсионное страхование

- 6 884 рублей — на медицинское страхование.

Дополнительно — 1% от доходов свыше 300 тысяч рублей. Максимальный размер взносов за 2017 год — 234 832 рубля.

Размер страховых взносов в 2018 году

Фиксированная часть — 32 385 рублей, из которых:

- 26 545 рублей — на пенсионное страхование

- 5 840 рублей — на медицинское страхование.

Дополнительно — 1% от доходов свыше 300 тысяч рублей. Максимальный размер взносов за 2017 год — 212 360 рублей.

Размер страховых взносов в 2017 году

Фиксированная часть — 27 990 рублей, из которых:

- 23 400 рублей — на пенсионное страхование

- 4 590 рублей — на медицинское страхование.

Дополнительно — 1% от доходов свыше 300 тысяч рублей. Максимальный размер взносов за 2017 год — 191 790 рублей.

Размер страховых взносов в 2016 году

Фиксированная часть — 23 153 рублей 33 копейки, из которых:

- 19 356 рублей 48 копеек — в ПФР

- 3 796 рублей 85 копеек — в ФОМС.

Дополнительно — 1% от доходов свыше 300 тысяч рублей. Максимальный размер взносов за 2016 год — 158 648 рублей 69 копеек.

Размер страховых взносов в 2015 году

Фиксированная часть 22 261 рублей 38 копеек, из которых:

- 18 610 рублей 80 копеек — в ПФР

- 3 650 рублей 58 копеек — в ФОМС.

Дополнительно — 1% от доходов свыше 300 тысяч рублей. Максимальный размер взносов за 2015 год — 152 536 рублей 98 копеек.

Размер страховых взносов в 2014 году

Фиксированная часть — 20 727 рублей и 53 копейки, из которых:

- 17 328 рублей 48 копеек — в ПФР

- 3 399 рублей 05 копеек — в ФОМС.

Дополнительно — 1% от доходов свыше 300 тысяч рублей. Максимальный размер взносов за 2014 год — 142 026 рублей и 89 копейки.

Взносы перестали делить на страховую и накопительную части, теперь их следует перечислять одной платежкой на КБК страховой части.

Размер страховых взносов в 2013 году

Общая сумма взносов за год составляет 35 664 рублей 66 копеек:

- 32 479,20 рублей — в ПФР

- 3 185,46 рублей — в ФОМС.

Взнос в ПФР делится на страховую и накопительную части.

Размер страховых взносов в 2012 году

Сумма взносов — 17 208 рублей 25 копеек:

- 14 386,32 рублей — в ПФР

- 2821,93 рублей — в ФОМС.

Взнос в ПФР делится на страховую и накопительную части, которые уплачиваются отдельно. Предприниматели, старше 1967 года, платят только страховую часть, остальные — и ту, и другую.

Статья актуальна на 24.02.2021

Как рассчитать размер страховых взносов

Чтобы правильно определить размеры платежей, необходимо знать, как надлежащим образом рассчитать соответствующие страховые взносы. При определении фиксированных составляющих вопросов не возникает. Эта сумма не изменяется. Уменьшение возможно лишь в ситуации, когда предприниматель работал неполный год.

В остальных случаях ИП за себя выплачивают неизменные суммы взносов. Размер установленного одного процента для обязательной пенсионной страховки, с учетом формы налогообложения, определяют в следующем порядке:

- при упрощенной (УСН) – суммируют прибыль, не учитывая текущие накладные расходы;

- если ИП на ЕНВД – речь идет о вмененном доходе в течение года (из строки 100 второго раздела декларационного отчета, при суммировании показателей по всем кварталам);

- при патентной системе – расчетный размер возможной прибыли за год; при работе несколько месяцев, общую сумму делят на 12 и умножают на количество месячных периодов.

Если ИП одновременно работает по нескольким схемам налогообложения, для каждой из систем платежи рассчитывают отдельно, в том числе и с использованием калькулятора.

Тарифы страховых взносов за работников в 2021 году

В 2020 году ставки страховых отчислений для всех субъектов малого бизнеса были понижены. В 2021 году взносы нужно платить по следующим тарифам:

- На пенсионное страхование (ОПС) с выплаты в пределах МРОТ – 22%, свыше МРОТ – 10% (как в рамках предельной величины базы, так и свыше).

- На медицинское страхование (ОМС) с выплаты в пределах МРОТ — 5,1%, свыше МРОТ – 5%.

- На социальное страхование (ОСС) без учета взносов от несчастных случаев с выплаты в пределах МРОТ – 2,9%, свыше МРОТ не платятся.

Обратите внимание! Часть выплаты свыше МРОТ определяется по итогам каждого календарного месяца. Компании и ИП, которые не были включены в реестр субъектов малого и среднего бизнеса, платят страховые взносы по таким ставкам:

Компании и ИП, которые не были включены в реестр субъектов малого и среднего бизнеса, платят страховые взносы по таким ставкам:

- На ОПС – 22%.

- На ОМС – 5,1%.

- На ОСС – 2,9% (без учета взносов на травматизм).

Некоторые ИП и организации имеют право применять пониженные тарифы (см. таблицу ниже).

В 2021 году изменилась лимиты для начисления взносов:

- на ОПС – 1 465 000 руб. (в случае превышения, взносы уплачиваются по уменьшенной ставке – 10%);

- на ОСС – 966 000 руб. (в случае превышения, взносы больше не уплачиваются);

- на ОМС – предельная величина базы не установлена.

Обратите внимание, что в 2021 году не действуют льготы по страховым взносам для большинства ИП и организаций, которые применялись до 2018-2020 годов. Подробнее со ставками по страховым взносам можно ознакомиться в таблице ниже

Общие тарифы для страховых взносов в 2021 году

| Категория плательщиков | ОПС | ОМС | ОСС | Итого |

|---|---|---|---|---|

| Крупный бизнес, а также МСП с выплат в пределах МРОТ, кроме льготников | 22% | 5,1% | 2,9% | 30% |

| В случае превышения лимита в 966 000 рублей | 22% | 5,1% | — | 27,1% |

| В случае превышения лимита в 1 465 000 рублей | 10% | 5,1% | — | 15,1% |

Пониженные тарифы для страховых взносов в 2021 году

| Категория плательщиков | ПФР | ФФОМС | ФСС | Итого |

|---|---|---|---|---|

| МСП с выплат свыше МРОТ | 10% | 5% | — | 15% |

| НКО на УСН, ведущие деятельность в области соц. обслуживания, науки, образования, здравоохранения, спорта, культуры и искусства | 20% | — | — | 20% |

| Благотворительные организации на УСН | ||||

| Компании и ИП, ведущие деятельность в свободной экономической зоне в Крыму и Севастополе, на территориях опережающего социально-экономического развития, в свободном порту Владивосток и в особой экономической зоне в Калининградской области | 6% | 0,1% | 1,5% | 7,6% |

| Организации, получившие статус участника проекта «Сколково» | 14% | — | — | 14% |

| Организации и ИП, осуществляющие выплаты членам экипажей судов, зарегистрированных в Российском международном реестре судов | — | — | — | 0% |

| Компании и ИП, осуществляющие производство и реализацию произведенной ими анимационной аудиовизуальной продукции и (или) оказание услуг по созданию такой продукции | 8% | 4% | 2% | 14% |

| Организации в области ИТ, проектирования и разработки изделий электронной компонентной базы и электронной (радиоэлектронной) продукции (при условии, что доходы от этой деятельности по итогам 9 месяцев не менее 90%, а количество работников не менее 7 человек | 6% | 0,1% | 1,5% | 7,6% |

Примечание: В случае превышения лимитов льготникам перечислять взносы на социальное и пенсионное страхование не нужно.

Дополнительные тарифы для страховых взносов в 2021 году

| Категория плательщиков | ПФР | ФФОМС | ФСС | Итого |

|---|---|---|---|---|

| Плательщики, указанные в пп. 1 п.1 ст. 419 закона № 400-ФЗ в отношении выплат физлицам, поименованным в пп.1 п. 1 ст. 30 данного закона | 9%* | — | — | 9% |

| Плательщики, указанные в пп. 1 п.1 ст. 419 закона № 400-ФЗ в отношении выплат физлицам, поименованным в пп.2-18 п. 1 ст. 30 данного закона | 6%* | — | — | 6% |

*После проведения специальной оценки условий труда в зависимости от ее результатов тариф дополнительных страховых взносов составит от 0 до 8% (подробности в п.3 ст. 428 НК РФ).

Примечание: дополнительные взносы платятся независимо от лимитов.

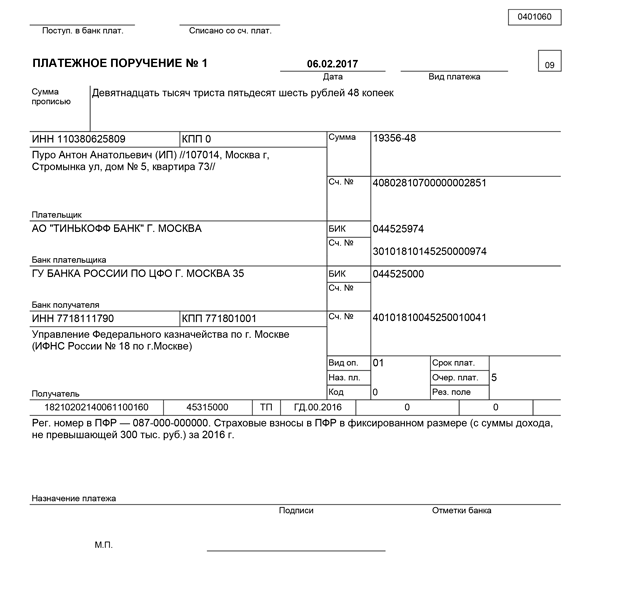

Как заполнить платёжное поручение на оплату взносов

- Статус плательщика — 09

- КПП — 0

- Ваши данные: ФИО (ИП) //Адрес места жительства//

- Реквизиты налоговой

- Код ОКТМО

- Основание платежа — ТП

- Налоговый период — ГД.00.2018

- Очередность платежа — 5

- Код — 0

- Поля 108, 109 — 0, поле 110 — не заполняется

- Назначение платежа

- В поле Статус плательщика укажите 09 — индивидуальный предприниматель.

- В поле КПП укажите 0.

- В поле Плательщик укажите ФИО (ИП) //Адрес места жительства//.

- В поле Получатель укажите реквизиты налоговой инспекции.

- В поле 104 укажите .

- В поле 105 укажите код ОКТМО (код муниципального образования) по вашему адресу.

- В поле Основание платежа укажите ТП — платежи текущего года.

- В поле Налоговый период укажите ГД.00.2021.

- В поле Очередность платежа укажите 5.

- В поле Код укажите 0.

- В полях 108–109 укажите 0. Поле 110 не заполняется.

- Укажите назначение платежа:

- Страховые взносы на обязательное пенсионное страхование с доходов, не превышающих 300 тыс. руб. (для фиксированного размера взносов),

- Страховые взносы на обязательное пенсионное страхование с доходов свыше 300 тыс. руб. (для дополнительного 1 %),

- Страховые взносы на обязательное медицинское страхование.

Страховые взносы ИП 2021

Взносы ИП на обязательное пенсионное страхование

Страховые взносы ИП на ОПС в 2021 году составляют фиксированную сумму, установленную НК РФ — 32 448 рублей за полный год. Такая формула действует при расчете взносов, если доходы ИП за 2021 год не превысили 300 тыс. руб. Если же полученный доход больше, то сумма страховых взносов увеличивается еще на 1% доходов, полученных сверх этого лимита. Предусмотрен и верхний предел пенсионных страховых взносов — не более 259 584 рубля.

Взносы ИП на обязательное медицинское страхование

Страховые взносы ИП на ОМС на 2021 год установлены в размере 8 426 рублей. Обратите внимание – взносы на ОМС при росте доходов не увеличиваются, и составляют неизменную сумму. Итого, взносы ИП в 2021 году за себя при годовом доходе, не превышающем 300 тыс

рублей (в том числе при отсутствии деятельности или прибыли от нее), составят 40874 рубля.

Итого, взносы ИП в 2021 году за себя при годовом доходе, не превышающем 300 тыс. рублей (в том числе при отсутствии деятельности или прибыли от нее), составят 40874 рубля.

Взносы ИП за своих работников

Если же предприниматель будет использовать наемный труд, то помимо страховых взносов за себя, он должен выплачивать страховые взносы и за своих работников.

В общих случаях, страховые взносы за работников состоят из:

- выплат на обязательное пенсионное страхование – 22%;

- выплат на обязательное социальное страхование – 2,9%;

- выплат на обязательное медицинское страхование – 5,1%.

Дополнительно в ФСС уплачивается взнос на обязательное страхование от несчастнных случаев на производстве и профзаболеваний (от 0,2% до 8,5%).

Обратите внимание: с апреля 2020 года в качестве меры поддержки бизнеса в период глобального экономического кризиса ставки страховых взносов на выплаты работникам свыше МРОТ снижены вдвое.

Льготы по уплате страховых взносов

С 2013 года действуют так называемые льготные периоды неуплаты страховых взносов, когда предприниматель не ведет деятельность, т.к. проходит службу по призыву, находится в отпуске по уходу за ребенком до полутора лет, инвалидом, лицом старше 80 лет или является супругом военнослужащего по контракту или дипработника и не имеет возможности трудоустройства. Для получения этой льготы надо обратиться в свою налоговую инспекцию с заявлением.

Во всех остальных случаях – дополнительной работы по найму или гражданско-правовому договору, достижении пенсионного возраста, отсутствии деятельности или прибыли от нее — предприниматель должен перечислять за себя страховые взносы. Налоговая инспекция прекратит их начисление только после исключения данных ИП из государственного реестра.

Предприниматели, зарегистрированные не с начала года, страховые взносы рассчитывают не в полной сумме, а с учетом дней, прошедших с даты регистрации ИП.

Рекомендуем: Регистрация ИП онлайн

Выплата складывается из:

|

Назначение платежа |

Сумма |

Дата уплаты |

|---|---|---|

| Фиксированные взносы на обязательное пенсионное страхование | — р. | Уплатить до 31 декабря 2020 года |

| Дополнительные взносы на обязательное пенсионное страхование | — р. | Уплатить до 1 июля 2021 года |

| Фиксированные взносы на обязательное медицинское страхование | — р. | Уплатить до 31 декабря 2020 года |

Какую систему налогообложения выбрать для ИП

Законно платить минимально возможную сумму налогов – это право налогоплательщика. Чтобы им воспользоваться, нужно учесть ряд критериев.

ОСНО можно применять в любой деятельности. Для УСН спектр сужается – нельзя производить подакцизные товары, кроме винограда и виноматериалов, заниматься банковской, страховой деятельностью – полный список можно найти в ст. 346.12 НК РФ.

Патентное налогообложение для ИП: виды деятельности у этого спецрежима ограничены торговлей и услугами (смотрите ст. 346.43 НК РФ). Еще один недостаток – для каждого вида деятельности нужно брать отдельный патент, а если вы решите перенести бизнес в другой субъект РФ – то патент там будет недействителен.

ЕСХН могут применять именно производители сельхозпродукции, а не обрабатывающие производства. При этом сельхозпроизводство должно быть основным видом деятельности предпринимателя и приносить больше 70% дохода.

НПД — это новый налоговый режим, который с 2021 года действует во всех регионах РФ. Здесь самая низкая налоговая ставка на доходы — от 4%, кроме того, на этом режиме не надо платить взносы за пенсионное страхование ИП. Однако и ограничений здесь очень много, главные из которых — лимит годового дохода в 2,4 млн рублей, запрет на наём работников и возможность заниматься только некоторыми видами деятельности.

На всех специальных налоговых режимах, кроме ЕСХН, платить НДС не надо, кроме налога при ввозе товаров в РФ. С одной стороны, это плюс для предпринимателя: НДС один из самых сложных для расчета и уплаты налогов. С другой стороны, крупные заказчики не станут работать с предпринимателем, который не выставляет НДС в цене покупки, что является в какой-то мере ограничением для расширения бизнеса.

В 2021 году продолжает действовать нулевая ставка для некоторых предпринимателей, так называемые налоговые каникулы. Налогообложение ИП на УСН и ПСН может производиться по нулевой ставке в течение двух лет при выполнении следующих условий:

- предприниматель впервые зарегистрировался после принятия соответствующего регионального закона;

- работать будет в производственной, социальной или научной сфере.

Однако деятельность в рамках налоговых каникул не освобождает бизнесмена от уплаты страховых взносов за себя и сотрудников во внебюджетные фонды.

Вы не обязаны ограничиваться одним налоговым режимом для всех видов деятельности – законодательство разрешает совмещать системы налогообложения. Например, у вас есть крупное производство продуктов питания и сеть магазинов по региону

Тогда производство может работать на ОСНО (поскольку оптовым покупателям важно выставлять НДС в цене приобретения к возмещению), а розничная торговля в магазинах – на ПСН. Но есть и исключения, например, нельзя совмещать ОСНО с УСН

Итак, как узнать систему налогообложения ИП с минимальной налоговой нагрузкой? Невозможно дать однозначный ответ – нужно учитывать не только специфику будущего бизнеса, но и изменения в законодательстве и установленные на федеральном и региональном уровне льготы.

Мы готовы помочь вам в этих расчетах и предлагаем бесплатную консультацию по налогообложению ИП: специалисты 1С:БО проведут всесторонний анализ данных о регионе работы будущего бизнесмена и видах деятельности и предложат самый выгодный налоговый режим.

Универсальный налог с процентом от дохода — УСН

На упрощенной системе налогообложения (УСН) или, как её ещё называют «упрощёнке», вы освобождаетесь от налогов, уплачиваемых на общей системе (НДС, налог на прибыль, на имущество и т.п.), но за работников (если они у вас есть) продолжаете уплачивать все налоги и взносы в общем порядке

Для применения УСН есть ограничения. Вы можете работать на упрощенном режиме если:

- вид деятельности не запрещен для данной системы — это все деятельности, разрешенные для ИП,

- сумма годового дохода не более 150 млн. рублей,

- количество наемных работников не больше 100,

- сумма основных средств на балансе ИП не более 150 млн. рублей.

УСН — налог, сумма которого напрямую зависит от вашей выручки. Если у вас есть доход, вы платите налог, если дохода нет, налог не платите. При этом вы можете выбрать один из 2-х вариантов УСН, который вас больше устраивает:

-

УСН — доходы. Ставка 6 % от валовой выручки. Расходы в расчет не берутся. Работать по данной системе выгодно, если у вас мало расходов или есть проблемы с их документальным подтверждением. Вести надо только налоговый учет. А с начала 2020 года, если вы применяете онлайн-кассу, ваши доходы автоматически видит налоговая и сама начисляет сумму к уплате.

К тому же сумму налога по УСН 6% можете уменьшить:

- если у вас нет работников — на 100% на сумму уплаченных страховых взносов за себя. Например, вы заработали 250 000 рублей в за год, за себя оплатили 40871 рублей годовых взносов. По УСН вы должны оплатить: (250 000 — 40871) х 6% = 12548 рублей.

- если у вас есть работники, тогда сумму дохода уменьшается на 50% суммы, уплаченных взносов за работников и за себя.

При таком объекте налогообложения вам не нужно подавать налоговую отчетность — достаточно вести налоговый учет, чтобы убедиться, что не превышен лимит доходов. И раз в год подавать декларацию до 30 марта.

-

Перейти на УСН вы можете с момента регистрации ИП, для этого уведомление на УСН следует подать сразу с регистрационными документами или в течение 30 дней после регистрации.

Если вы давно работаете и решили перейти на УСН, то сделать это можно только с начала года. Для этого заявление подается до 31 декабря текущего года, чтобы с нового года работать по упрощенной системе. Перейти на УСН вы можете и после ЕНВД, с начала месяца, в котором был отменен единый налог.

Подготовьте документы для регистрации ИП на УСН бесплатно и без ошибок

Наш сервис подготовит для вас уведомление о переходе на упрощенку. Вам надо только заполнить личные сведения. Также вы получите полный пакет документов для регистрации ИП и инструкцию по подаче. Автоматическая система не совершает ошибок и готовит документы с учетом требований ФНС.

Получить документы

Получить документы

Отчетность Индивидуального предпринимателя по страховым взносам

Физическое лицо предприниматель, и ИП который не содержит у себя на предприятии дополнительной наемной силы, может не сдавать отчетность по страховым взносам за себя. Фактически, если ИП является единственным работником в фирме, то он является ФЛП – и должен платить страховой взнос не в налоговую, а в соответствии с частным договором с страховой компанией. В случае если у индивидуального предпринимателя имеется наемная рабочая сила, то он должен сдавать следующую отчетность за каждого наемного сотрудника. Отчет должен включать все страховые суммы взносов в том числе:

- ПФР – С3В-М – подается в первой половине текущего месяца.

- 4-ФСС –подается не позднее чем через пять дней после С3в-М.

- ИФНС – подается стандартизированный 6-НДФЛ, раз в квартал не позднее чем через месяц после сдачи остаточной отчетности.

- 2-НДФЛ 1 раз в год, не позднее окончания зимнего квартала.

Как рассчитать дополнительный 1 %

Чтобы рассчитать дополнительный 1 %, необходимо определить ваш доход в зависимости от применяемой системы налогообложения.

Для УСН — это все доходы, полученные за год (графа 4 раздела I книги учёта доходов и расходов). Расходы при этом не учитываются, даже если вы применяете УСН доходы минус расходы.

Для ЕНВД — это общий вменённый доход за год (сумма значений по строке 100 раздела 2 деклараций по ЕНВД за каждый квартал).

Для патентной системы — это потенциально возможный к получению доход, указанный в патенте (строка 010). Если патент выдан на срок менее 12 месяцев, то доход нужно разделить на 12 и умножить на количество месяцев, на которые выдан патент (строка 020).

Если вы совмещаете несколько режимов налогообложения, то доходы по каждому из них суммируются.

Как уменьшить суммы налогов к выплате за счет страховых взносов

Уменьшить сам начисленный налог можно только на режимах УСН «Доходы» и ПСН, а уменьшить налоговую базу, т.е. ту сумму, с которой налог будет рассчитан, можно на УСН «Доходы минус расходы», ЕСХН и на ОСНО.

Наши специалисты могут помочь вам подобрать наиболее выгодный налоговый режим и подскажут, как правилько уменьшить страховые взносы.

Взносы ИП на УСН с объектом налогообложения «Доходы»

Предприниматели на этом режиме, не имеющие работников, имеют право уменьшить начисленный единый налог на всю сумму уплаченных взносов (ст.346.21 НК РФ). Об этом не нужно извещать налоговые органы, а надо отразить уплаченные взносы в Книге учета доходов и расходов и в годовой налоговой декларации по УСН. Рассмотрим несколько упрощенных примеров.

✐Пример ▼

1. ИП, использующий налоговую систему УСН «Доходы» и работающий самостоятельно, получил годовой доход в сумме 380 000 рублей. Рассчитанный налог составил 22 800 руб. (380 000 * 6%). В течение года было перечислено 40 874 руб. страховых взносов, т.е. только фиксированная сумма (дополнительный взнос в 1% от дохода свыше 300 000 рублей ИП перечислит до 1 июля следующего года). Всю сумму единого налога можно уменьшить на уплаченные взносы, поэтому налога к выплате по итогам года не будет вообще (22 800 — 40 874<0).

2. Тот же предприниматель получил годовых доходов на сумму 800 000 рублей. Начисленный налог составил 48 000 руб.(800 000 * 6%), а взносы, уплаченные в течение года поквартально – 45 874 руб., из расчета (40 874 + 5 000 ((800 000 – 300 000) * 1%). Сумма налога к уплате составит только (48 000 – 45 874) = 2 126 рублей.

3. Если же предприниматель на этом режиме использует наемный труд, то он имеет право уменьшить начисленный единый налог за счет сумм уплаченных взносов (при этом учитывают взносы и за себя и за работников) не более чем на 50%.

Рассмотренный выше ИП с годовым доходом 800 000 руб. имеет двух сотрудников и уплатил в качестве взносов за себя и за них 120 000 руб. Начисленный единый налог составит 48 000 руб. (800 000 * 6%), при этом уменьшить его при наличии работников можно только на 50%, т.е. на 24 000 руб. Оставшиеся 24 000 руб. единого налога надо перечислить в бюджет.

Взносы ИП на УСН «Доходы минус расходы»

Предприниматели на этом режиме учитывают перечисленные взносы в расходах, тем самым уменьшая налоговую базу для расчета налога. В расходах можно учитывать как взносы ИП за себя, так и взносы за работников. Уменьшить сам налог к выплате они не могут, поэтому сэкономленные суммы будут меньше, чем на УСН «Доходы».

Взносы ИП на общей системе налогообложения

Эти предприниматели включают уплаченные взносы в свои расходы и, таким образом, уменьшают сумму дохода, с которой будет начислен НДФЛ.

Когда нужно платить?

Страховые взносы рассчитаны на оплату раз в год. Перечислить их нужно до конца текущего года, то есть до 31 декабря. В остальном предприниматель свободен в выборе сроков для уплаты: можно совершить один платеж в любое время года, а можно вносить оплату по частям, опять же в удобные для предпринимателя промежутки. Обычно выбирается поквартальный режим внесения равных долей страховых взносов – так равномернее распределится и налоговая нагрузка.

Если для ИП предусмотрен дополнительный взнос в ПФР (в случае дохода свыше 300 000 руб.), то его нужно внести до 1 апреля следующего года. При этом до 31 декабря нужно уплатить обязательную часть, а до апреля можно «затянуть» со взносами, исчисленными с суммы, которая превысила лимит в 300 тыс. руб.

Уменьшение суммы налогов за счет страховых взносов

Пенсионные отчисления ИП можно использовать для уменьшения налога. Это выгодно, потому что помогает сокращать налог на 32 тысячи. Для малого бизнеса это может означать полное обнуление выплат. В разных режимах это работает немного по-разному.

Взносы ИП на УСН

Налогоплательщики на упрощённом налогообложении платят авансовые платежи раз в 4 месяца и налог на прибыль по итогам года. Им разрешается использовать личные взносы на страхование для уменьшения сумм выплат, причём несколькими вариантами. Когда предприниматель переводит на страхование небольшими суммами раз в квартал, каждый авансовый платёж можно сократить. Если же весь объём выплат ИП вносит в декабре, можно сократить итоговый платёж сразу на 32 385 рублей. Это действительно для предпринимателей, работающих полностью самостоятельно.

Каким образом это реализуется на практике? Предположим, за квартал бизнесмен на УСН заработал 115 тысяч. Страховые взносы он решил выплатить 3 частями по 10 795. В ФНС он платит 6% своего дохода, то есть за квартал внесёт 115 000 х 6% = 6 900 рублей. Если он уже заплатил 10 795 рублей, аванс по налогу можно не платить совсем.

Другой вариант: предприниматель не сокращал авансовые платежи и разом заплатил за страхование в конце года. По итогам периода, с учётом авансов он должен заплатить 50 тысяч рублей. Он может вычесть из них весь фиксированный платёж и заплатить только 17 615.

Заплатить в ПФР и ФОМС можно разом, а можно частями, это право предпринимателя

ИП на ЕНВД

Налогоплательщики на «вменёнке» вправе сокращать налог засчёт страховых отчислений: на 100% если работают одни и на 1/2 с работниками. При сокращении налога используются только личные платежи. Сокращать сумму в декларации взносами работников запрещено. Вменёнка оплачивается поквартально. Чтобы сокращать выплату в ФНС страховым платежом, придётся соблюсти два условия:

- платить за страхование до выплаты налога;

- вносить средства каждый квартал.

УСН и ЕНВД

Налогоплательщикам, совмещающим две системы начисления налогов УСН и ЕНВД, тоже разрешается сокращать финансовые обязательства с помощью страховых взносов, но по особым правилам. Например, у ИП на УСН нет наёмных сотрудников, а по ЕНВД есть. Выплата по упрощёнке уменьшается за счёт личного страхования, а сумма по вменёнке — на 50% от перечислений за работников.

В обратном случае, когда работники числятся по направлению УСН, а по вменёнке никого нет, действует тоже правило: упрощёнка сокращается на 50% от взносов работников, а ЕНВД — на полную сумму своих. Проблем с расчётами возникать не должно, потому что при совмещении двух режимов предприниматели обязаны вести отдельный учёт доходов и расходов, а значит, располагают всей информацией о том, сколько должны заплатить по упрощённому режиму, а сколько по вменённому.

Общая система налогообложения

Индивидуальные предприниматели крайне редко работают по общему режиму налогообложения. Но если по каким-то причинам они вынуждены использовать такое налогообложение или автоматически перевелись на него из-за превышения установленной законом суммы доходов или числа работников, разрешается сократить НДФЛ на весь объём личных страховых выплат.

Что считают доходом для расчёта взносов

Страховые взносы ИП в фиксированном размере платить надо при любом уровне доходов и даже при их полном отсутствии или наличии убытков. Учитывая это, рекомендуем предпринимателям, которые долгое время не имеют дохода от деятельности, сниматься с налогового учёта. Позже, если ситуация изменится к лучшему, ИП всегда можно открыть снова всего за три рабочих дня.

Что касается базы для расчёта дополнительного 1%-го взноса на пенсионное страхование, то тут предприниматели на разных системах налогообложения находятся в неравном положении.

Согласно статье 430 Налогового кодекса доходы предпринимателя определяются в зависимости от режима:

- ЕНВД – вменённый доход, рассчитанный с учётом базовой доходности, физического показателя, коэффициентов К1 и К2;

- ПСН – потенциально возможный годовой доход, установленный региональным нормативным актом;

- УСН – реализационные и внереализационные доходы без учёта расходов;

- ОСНО — доходы минус предпринимательские вычеты;

- ЕСХН — реализационные и внереализационные доходы без учёта расходов.

Как видим, расходы уменьшают базу для расчёта взносов только на ОСНО, причём, это правило действует недавно, после того, как в ситуацию вмешался Конституционный суд.

Однако в случае с УСН Доходы минус расходы положение предпринимателей не меняется, хотя уже есть Определение Верховного суда от 18.04.17 № 304-КГ16-16937. Суд указал, что при расчёте взносов на этом режиме нельзя учитывать все доходы, без понесённых предпринимателем расходов. К сожалению, Минфин и ФНС свои позиции не сдают и настаивают на уплате взносов со всех полученных доходов. Очевидно, что пока в Налоговый кодекс не будет внесены соответствующие изменения (как это сделано для ОСНО), справедливости плательщикам УСН Доходы минус расходы ждать не приходится.

Как рассчитываются сумма платежа

С 2018 года порядок расчета страховых взносов ИП сильно изменился. МРОТ теперь вообще не используется. Вместо него законом (статья 430 НК РФ) на три года вперед установлены специальные фиксированные суммы взносов. Для ПФР: 2018 год – 26545 рублей, 2019 год – 29354 рубля, 2020 год – 32448 рубля. Для ФФОМС: 2018 год – 5840 рублей, 2019 год – 6884 рубля, 2020 год – 8426 рубля.

До 2018 года фиксированные взносы ИП рассчитывались исходя из устанавливаемого каждого года МРОТ (2017 год – 7500 рублей, 2016 год – 6204 рубля): ПФР (МРОТ x 26% x кол. месяцев), ФФОМС (МРОТ x 5,1% x кол. месяцев).

Индивидуальный взнос ИП рассчитывается если доходы в текущем году превысили 300 000 рублей и уплачивается только в ПФР: 1% x (все доходы на текущий момент за год – 300 000 руб.).

Как оплатить страховые взносы ИП

Взносы перечисляются в налоговую инспекцию по месту жительства ИП. Взносы можно оплатить с расчётного счёта ИП, с личной карты на сайте налоговой или наличными по квитанции в Сбербанке.

-

Перейдите на сайт

. Выберите Заполнение всех платежных реквизитов документа - Укажите Налогоплательщик — Индивидуальный предприниматель, Расчётный документ — Платёжный документ и нажмите Далее.

- Под строкой Код ОКТМО поставьте галочку Определить по адресу. Укажите ваш адрес места жительства. Нажмите Ок. Коды ИФНС и ОКТМО определятся автоматически. Нажмите Далее.

- Укажите и нажмите Далее. Остальные поля определятся автоматически.

- Укажите Статус лица: 09 — индивидуальный предприниматель.

- Основание платежа: ТП — платежи текущего года.

- Налоговый период: Годовые платежи 2021.

- Укажите сумму платежа.

- Укажите ваши ФИО и ИНН. Под строкой Адрес места жительства выберите Совпадает с адресом местонахождения объекта. Нажмите Далее и затем Уплатить.

- Для оплаты онлайн выберите способ уплаты Банковской картой. Для оплаты наличными через Сбербанк выберите — Сформировать квитанцию. Для оплаты через интернет-банк выберите — Через сайт кредитной организации и далее ваш банк.

Внимание! Оплатить страховые взносы через интернет на сайте налоговой можно только с личной карты или счёта. Для оплаты с расчётного счёта ИП сформируйте платёжки на нашем сайте

Заключение

Страховые взносы и отчисления на будущую пенсию делают все граждане России, включая работающих как индивидуальные предприниматели. По факту, это оплата государственной медицинской помощи и накопления на будущую пенсию. Добровольно бизнесмены платят только за социальное страхование, остальные взносы являются обязательными. За нарушение сроков выплат и сдачи отчётов начисляют штрафы.

Читайте далее:

Размеры отчислений в ФСС и ПФР

Срок уплаты авансового платежа по УСН

Налоги с ФОТ: начисления на оплату труда

Форма РСВ: срок сдачи отчета

Что такое упрощенная система налогообложения для ИП