Как перейти с самозанятого на ип на усн или другой налоговый режим

Содержание:

- Условия перехода на УСН

- Часто задаваемые вопросы

- Первые шаги по регистрации в фондах и органах Росстата при открытии ИП

- Как заполнить уведомление

- Условия перехода ООО на новую систему налогообложения

- Оплата налога и представление отчётности

- Патент — для ИП, которые разрабатывают ПО, занимаются репетиторством, сдают квартиру

- Если самозанятое физлицо хочет стать ИП на ином режиме налогообложения

- Если ИП прекращает вести деятельность, попадающую под ЕНВД и ПСН

- Ставки и порядок расчета

- Когда необходимо изменение системы налогообложения

- Преимущества НПД

- Порядок и сроки изменения налогообложения для ИП

Условия перехода на УСН

Сегодня переход на упрощенку возможен как в процессе регистрации компании или индивидуального предпринимателя, так и в тот период, когда деятельность уже активно ведется. Следует при этом все взвесить и провести предварительные расчеты.

Важно помнить: для того чтобы быть плательщиком единого налога по УСН, предприятие или предприниматель должны соответствовать определенным критериям. Например, не могут быть субъектами УСН бюджетные учреждения, фирмы, занимающиеся игорным бизнесом, компании, в которых участвуют какие-либо другие организации в доле более 25%

Также значение имеет величина выручки без учета НДС. В 2020 году ее максимально возможное значение составляет 150 млн руб. На 2021 год сумма должна буть проиндексирована. Если планируется уплачивать единый налог с 2021 года, оборот за 9 месяцев 2020 года не должен превышать 112,5 млн руб

Например, не могут быть субъектами УСН бюджетные учреждения, фирмы, занимающиеся игорным бизнесом, компании, в которых участвуют какие-либо другие организации в доле более 25%. Также значение имеет величина выручки без учета НДС. В 2020 году ее максимально возможное значение составляет 150 млн руб. На 2021 год сумма должна буть проиндексирована. Если планируется уплачивать единый налог с 2021 года, оборот за 9 месяцев 2020 года не должен превышать 112,5 млн руб.

Почитайте о критериях соответствия для перехода на спецрежим в статье «Кто является плательщиками УСН?».

Порядок перехода на УСН подразумевает, что вернуться на прежнюю систему налогообложения налогоплательщик сможет только через год, если не потеряет право применения спецрежима.

Наряду с очевидными преимуществами УСН имеет и свои недостатки. Это ограничения по стоимости основных средств, количеству наемных людей и доходам. Кроме того, компании, находящиеся на едином налоге, не могут иметь филиалы (при этом наличие представительств и других обособленных подразделений с 2016 года не является препятствием для применения УСН). Некоторые неудобства по работе с субъектами УСН испытывают их контрагенты, уплачивающие НДС.

Выбрать систему налогообложения вам помогут рекомендации, приведенные в этой статье.

Часто задаваемые вопросы

^

Налогоплательщик представляет налоговую декларацию не позднее 25-го числа месяца, следующего за месяцем, в котором согласно уведомлению, представленному им в налоговый орган в соответствии с п. 8 ст. 346.13 НК РФ, прекращена предпринимательская деятельность, в отношении которой этим налогоплательщиком применялась упрощенная система налогообложения.

При этом налог уплачивается не позднее сроков, установленных для подачи налоговой декларации .

То есть налог уплачивается не позднее 25 числа месяца, следующего за месяцем, в котором налогоплательщик прекратил применение УСН.(, )

Первые шаги по регистрации в фондах и органах Росстата при открытии ИП

Если предприниматель собирается работать один, то регистрация во внебюджетных фондах в качестве страхователя не понадобится.

СЛЕДУЕТ ОТМЕТИТЬ! В настоящий момент регистрация нужна только в ФСС. В связи с изменениями в налоговом законодательстве после 01.01.2017 регистрироваться в ПФР в качестве работодателя не нужно — регистрация в нем происходит автоматически на основании данных налоговиков.

Однако если ИП привлекает к работе физлиц по трудовым договорам и договорам ГПХ, то встать на учет в ФСС нужно будет обязательно. Для этого необходимо написать заявление, приложив к нему копии:

- паспорта,

- выписки из ЕГРИП,

- заключенного трудового договора (договора ГПХ),

и передать его сотрудникам фонда в течение 30 дней с момента заключения первого такого договора. Последние должны принять все эти документы, поставить предпринимателя на учет с присвоением регистрационного номера, выдать уведомление о классе профессионального риска и, соответственно, тарифе, необходимом для расчета взносов на травматизм.

За нарушение сроков регистрации в ФСС предпринимателю грозит ответственность.

Чтобы не нарушить сроки и пройти процедуру регистрации в ФСС без ошибок, эксперты КонсультантПлюс подготовили пошаговую инструкцию. Получите бесплатный демо-доступ к К+ и переходите к подсказкам от экспертов.

Также по завершении регистрации ИП должен явиться в территориальный орган Росстата, который выдает информационное письмо со всеми статданными и кодами ИП.

Как заполнить уведомление

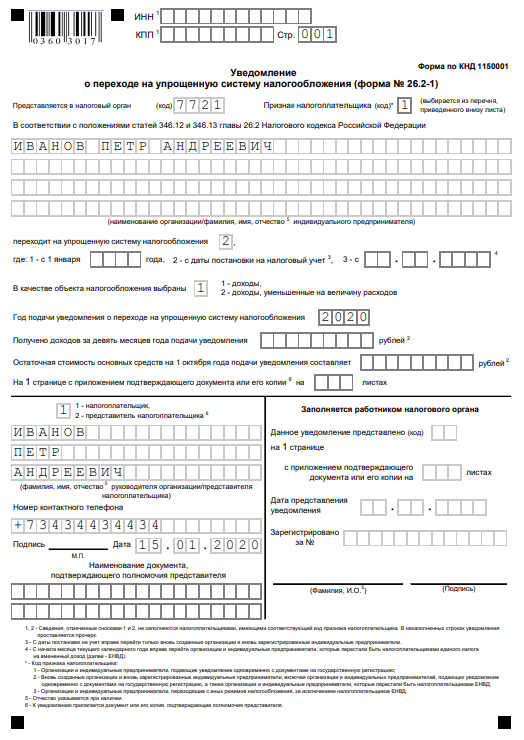

Бланк одностраничный, заполнить его просто, но определённые моменты надо учитывать:

- Если подаётся заявление на УСН при регистрации ИП или организации, то поля ИНН и КПП не заполняют.

- Подписывает форму 26.2-1 лично предприниматель или руководитель ООО. Все остальные лица, в том числе учредитель, могут подписывать заявление только по доверенности, указывая её реквизиты. Из опыта – налоговики принимают подпись учредителя и без доверенности, но будьте готовы к спорам, лучше всё-таки, чтобы подписывал руководитель.

- Перед тем, как выбрать объект налогообложения: «Доходы» или «Доходы минус расходы», советуем получить бесплатную консультацию или самостоятельно изучить разницу между этими режимами. Поменять объект налогообложения можно будет только с нового года

Приводим образец сообщения о переходе на УСН при регистрации ИП, для ООО он заполняется аналогично.

1.Первые ячейки (ИНН и КПП) заполняются уже действующими организациями, которые меняют налоговый режим. Только что созданные компании и ИП проставляют здесь прочерки.

2. Далее указываете код налогового органа и признак налогоплательщика:

- 1 – при подаче формы 26.2-1 вместе с документами на регистрацию;

- 2 – если сообщаете о выборе упрощёнки в первые 30 дней с даты постановки на учёт или снятии с учёта по ЕНВД;

- 3 – при переходе работающих бизнесменов с других режимов.

3. Вписываете полное имя индивидуального предпринимателя или название организации.

4. Укажите код даты перехода на УСН:

- 1 – при выборе упрощённой системы с начала следующего года;

- 2 – с даты постановки новой компании или ИП на учет;

- 3 – с начала месяца в году при снятии с учета плательщика ЕНВД.

5. Выберите код объекта налогообложения:

- 1 – для «Доходы»;

- 2 – для «Доходы минус расходы».

Ниже вписываете год подачи уведомления. Поля с суммами доходов за предыдущие 9 месяцев и стоимость ОС заполняют только работающие организации.

6. В левом нижнем поле внесите данные заявителя, выбрав его признак:

- 1 – лично предприниматель или директор ООО;

- 2 – представитель, подающий по доверенности.

Во втором случае надо вписать название и реквизиты доверенности. Кроме того, указывается полное имя директора или представителя, ФИО предпринимателя в левом нижнем поле не дублируется.

7. Остается только внести номер телефона заявителя и дату подачи. Остальные свободные ячейки заполняются прочерками.

Чтобы упростить подготовку уведомления, можно заполнять его в нашем сервисе. Просто следуйте подсказкам системы, и вы получите пример документа с вашими данными, при необходимости отредактируйте его. Вам останется только распечатать весь пакет документов и подать в ИФНС.

Обычно хватает двух экземпляров уведомления, один остается у инспектора, второй отдают с отметкой о принятии, его надо хранить у себя в качестве подтверждения выбора УСН. На практике некоторые наши пользователи сообщают, что у них запрашивают три экземпляра, поэтому советуем иметь при себе дополнительную копию уведомления.

Как убедиться в том, что вас действительно поставили на учёт в качестве плательщика упрощённой системы? В письме ФНС от 02.11.2012 № ММВ-7-3/829 приводится форма информационного письма (№ 26.2-7), которое налоговая инспекция обязана направить налогоплательщику по его запросу. Письмо подтверждает, что бизнесмен подавал уведомление о переходе на УСН. Особой нужды в подтверждении нет, достаточно второго экземпляра заявления с отметкой инспектора, но некоторые контрагенты при заключении сделок могут запросить такой официальный ответ.

Условия перехода ООО на новую систему налогообложения

При постановке на учет организации по умолчанию присваивается статус плательщика налогов по ОСНО (при отсутствии заявлений о переходе на спецрежим). При этом в ходе деятельности налоговая система субъекта хозяйствования может быть изменен на один из спецрежимов – УСН, ЕНВД, ЕСХН (напомним, патентная система налогообложения предусмотрена только для ИП).

Прежде чем приступать к процедуре смены системы налогообложения ООО, руководству необходимо выяснить, удовлетворяют ли показатели организации требованиям нового налогового режима.

Ниже рассмотрим основные требования для перехода ООО на УСН, ЕНВД, ЕСХН.

Требования к ООО для перехода на «упрощенку»

Для того чтобы перейти на УСН, ООО необходимо одновременно выполнить следующие основные требования:

|

№ п/п |

Условия перехода на УСН для ООО | Описание условий |

| 1 | Размер дохода |

Для того чтобы стать «упрощенцем», доход организации по итогам предыдущего года не должен превышать 150.000.000 руб. Одновременно, доход фирмы по итогам 9-ти месяцев того же года не может составлять более 112.500.000 руб. |

|

2 |

Численность сотрудников | Среднесписочная численность сотрудников ООО в течение предыдущего года не должна составлять более 100 человек. |

| 3 | Стоимость ОС |

Остаточная стоимость основных средств, отраженная в учете ООО на 31 декабря предыдущего отчетного года, не должна составлять более 150.000.000 руб. |

|

4 |

Доля участия других организация | ООО может перейти на УСН при условии, что доля участия других организаций в уставном капитале фирмы не превышает 25%. |

| 5 | Запрет на филиалы |

Законом установлен запрет на применение УСН для ООО, которые имеют филиалы и представительства. |

Условия для перехода ООО на ЕНВД

ООО вправе стать плательщиком ЕНВД при выполнении следующих условий:

- Виды деятельности. ООО приобретает право на уплату ЕНВД при условии, что ведет деятельности, виды которой поименованы в п.2 ст. 346.26 НК РФ. К таким видам, в частности относятся:

- бытовые услуги;

- розничная торговля;

- общепит;

- транспортные и пассажироперевозки;

- наружная реклама;

- предоставление жилья для временного размещения.

- Введение налога муниципалитетом. В соответствие с главой 26.3 НК РФ, действие налогового режима на территории муниципального управления устанавливается на основании местного законодательного акта. В связи с этим, в некоторых регионах РФ ЕНДВ отменен (например, в Москве и Московской области).

- Численность сотрудников. Для перехода на ЕНВД среднесписочная численность сотрудников ООО по итогам предыдущего года не должна превышать 100 человек. При расчете численности учитываются как работники, привлеченные на основании трудовых договоров, так и лица, нанятые по договорам подряда.

- Доля участия других организаций. Аналогично УСН, для перехода на ЕНВД доля участия других организаций в уставном капитале ООО не должна превышать 25%.

Кроме того, ООО не может выступать плательщиком ЕНВД, если:

- деятельность ООО осуществляется в рамках договора простого товарищества или доверительного управления имуществом;

- ООО отнесен к категории крупных налогоплательщиков;

- ООО оказывает услуги по сдаче в аренду АЗС.

Может ли ООО стать плательщиком ЕСХН

ООО, которое ведет деятельность в сфере сельского хозяйства, может поменять действующую системы налогообложения на ЕСХН.

Единственное условие для перехода на ЕСХН – ООО имеет статус сельскохозяйственного производителя с долей дохода от с/х деятельности не менее 70% от общей суммы дохода.

Рассчитывая доход от с/х деятельность, ООО учитывает суммы, полученное от непосредственного производства с/х продукции (выращивание с/х культур, скота, птицы), ее первичной обработки, последующей переработки и реализации.

Кроме того, к категории сельхозпроизводителя можно отнести ООО, которое оказывает следующие вспомогательные услуги:

- подготовка полей к посеву/сбору урожая;

- опрыскивание с/х культур, фруктовых деревьев;

- выпас скота;

- сбор урожая.

Оплата налога и представление отчётности

^

Отчетный период

Квартал

Полугодие

9 месяцев

Налоговый период

Год

Порядок действий

1

Платим налог авансомНе позднее 25 календарных дней со дня окончания отчетного периода. Уплаченные авансовые платежи засчитываются в счет налога по итогам налогового (отчетного) периода (года) ()

2Заполняем и подаем декларацию по УСН

- Организации — не позднее 31 марта года, следующего за истекшим налоговым периодом

- Индивидуальные предприниматели- не позднее 30 апреля года, следующего за истекшим налоговым периодом

3

Платим налог по итогам года

- Организации — не позднее 31 марта года, следующего за истекшим налоговым периодом

- Индивидуальные предприниматели — не позднее 30 апреля года, следующего за истекшим налоговым периодом

- Через банк-клиент

- Сформировать платёжное поручение

- Квитанция для безналичной оплаты

Подача декларации

Порядок и сроки представления налоговой декларации

- Организации — не позднее 31 марта года, следующего за истекшим налоговым периодом

- Индивидуальные предприниматели — не позднее 30 апреля года, следующего за истекшим налоговым периодом

- Налогоплательщик — не позднее 25-го числа месяца, следующего за месяцем, в котором прекращена предпринимательская деятельность по УСН

- Налогоплательщик — не позднее 25-го числа месяца, следующего за кварталом, в котором утрачено право применять УСН

За налоговый период до 2021 года налоговая декларация представляется по форме, утвержденной Приказом ФНС России от 26.02.2016 № ММВ-7-3/99@ «Об утверждении формы налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, порядка ее заполнения, а также формата представления налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, в электронной форме.

Начиная с налогового периода за 2021 год налоговая декларация представляется по форме, утвержденной Приказом ФНС России от 25.12.2020 № ЕД-7-3/958@ «Об утверждении формы, порядка заполнения и формата представления налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, в электронной форме и о признании утратившим силу приказа ФНС России от 26.02.2016 № ММВ-7-3/99@» (Зарегистрирован 20.01.2021 № 62152).

Форма налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложенияpdf (401 кб)

Загрузить

Формат представления налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, в электронной формеdoc (266 кб)

Загрузить

Порядок заполнения налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложенияdoc (253 кб)

Загрузить

Cхема по налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложенияxsd (61 кб)

Загрузить

Форма налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложенияpdf (401 кб)

Загрузить

Формат представления налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, в электронной формеdoc (266 кб)

Загрузить

Порядок заполнения налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложенияdoc (253 кб)

Загрузить

Cхема по налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложенияxsd (58 кб)

Загрузить

Обращаем внимание, что налоговые декларации за налоговый период 2020 года налоговыми органами принимаются по формам и форматам, утвержденным приказом ФНС России от 26.02.2016 № ММВ-7-3/99@, а также с приказом ФНС России от 25.12.2020 № ЕД-7-3/958@, в случае их представления с 20.03.2021 (письмо ФНС России от 02.02.2021 № СД-4-3/1135@).

Контрольные соотношения для целей самостоятельной проверки декларации, утвержденной приказом ФНС России от 26.02.2016 № ММВ-7-3/99@, на предмет корректности ее заполнения направлены письмом ФНС России от 30.05.2016 № СД-4-3/9567@.

Налоговые декларации, действовавшие в предыдущих периодах, и периоды применения, размещены на странице «Представление налоговой и бухгалтерской отчетности» в разделе «Представление на бумажном носителе» в подразделе «Шаблоны форм налоговых деклараций»

Патент — для ИП, которые разрабатывают ПО, занимаются репетиторством, сдают квартиру

Сумма налога на патенте фиксированная и зависит от вида деятельности и периода, на который купили патент. Рассчитайте стоимость патента для вашего бизнеса через специальный калькулятор.

На патенте не нужно сдавать отчётность, достаточно заплатить налог и записывать доходы в книгу учёта доходов.

Перейти с УСН на патент можно в любой момент, а с ЕНВД на патент — только с начала года. Чтобы перевести бизнес на патент с 1 января 2017 года, подайте заявление до 16 декабря 2016 года. Если ведёте бизнес в своём регионе, отнесите заявление в налоговую по прописке. Если в другом, то заявление можете подать в любую налоговую в этом регионе.

Откажитесь от ЕНВД, подав до 13 января 2017 года заявление.

От УСН рекомендуем не отказываться. Пусть это будет подстраховкой на случай начала нового бизнеса или утраты права на патент. Если доходы будут только от бизнеса на патенте, то по УСН сдадите нулевую декларацию.

Если вы хотите больше узнать о системах налогообложения, загляните в нашу справочную:

https://www.youtube.com/embed/

Если самозанятое физлицо хочет стать ИП на ином режиме налогообложения

Допустим, самозанятому физлицу стало тесно в этих правовых рамках. Гражданин решил расширить свой бизнес, например нанять работников или заняться иными видами деятельности, не разрешенными на НПД. В этом случае ему придется регистрироваться в качестве ИП и применять иной режим налогообложения.

Ниже представлен алгоритм, как перейти с самозанятого на ИП в 2021 году с режимом налогообложения, отличным от НПД.

Выделим отличия между регистрацией самозанятого физлица в качестве ИП на НПД и в качестве ИП на ином режиме налогообложения:

Можно выбрать подходящий режим налогообложения.

Сделать верный выбор вам поможет статья «Специальные налоговые режимы в 2021 году (виды и нюансы)».

Если выбран спецрежим — УСН, ЕСХН или патент, обязательно надо подать уведомление или заявление об этом в налоговую (на УСН и ЕСХН можно перейти в течение 30 дней с момента регистрации, но лучше подать документы на спецрежим вместе с документами на регистрацию ИП). На ОСНО ИП попадает автоматически при регистрации, если не были поданы документы на применение спецрежимов.

До регистрации в качестве ИП следует сняться с учета в качестве самозанятого

Почему это важно, мы расскажем в следующем блоке, когда будем говорить о переходе ИП с НПД на УСН.

Если ИП прекращает вести деятельность, попадающую под ЕНВД и ПСН

Бывают случаи, когда ИП прекращает вести деятельность, по которой применял ЕНВД или ПСН.

В случае ЕНВД это может быть случай, когда в муниципальном образовании вид деятельности, которым занимался ИП, больше не попадет под ЕНВД, либо ИП расширяет свою деятельность и, например, его новый магазин по площади не подходит под ЕНВД.

При прекращении ЕНВД можно:

- Стать плательщиком ОСНО (необходимо сняться с учета ЕНВД, заполнив заявление о снятии с учета по форме ЕНВД-4)

- Перейти на УСН (также сняться с учета по ЕНВД и подать Уведомление о переходе на УСН) – с начала месяца, в котором прекращена деятельность по ЕНВД.

В случае прекращении ПСН это может быть отказ от ведения определенного вида деятельности.

Ставки и порядок расчета

^

Расчет налога производится по следующей формуле ():

Сумма

налога=Ставка

налога*Налоговая

база

Ставка налога

Налоговая база

Для упрощённой системы налогообложения налоговые ставки зависят от выбранного предпринимателем или организацией объекта налогообложения.

При объекте налогообложения «доходы» ставка составляет 6%.

Законами субъектов РФ ставка может быть снижена до 1%.

Налог уплачивается с суммы доходов.

При расчёте платежа за 1 квартал берутся доходы за квартал, за полугодие – доходы за полугодие и т. д.

Если объектом налогообложения являются «доходы минус расходы», ставка составляет 15%.

При этом региональными законами могут устанавливаться дифференцированные ставки налога по УСН в пределах от 5 до 15 процентов. Пониженная ставка может распространяться на всех налогоплательщиков, либо устанавливаться для определённых категорий. В этом случае для расчёта налога берётся доход, уменьшенный на величину расхода.

Для предпринимателей, выбравших объект «доходы минус расходы», действует правило минимального налога: если по итогам года сумма исчисленного налога оказалась меньше 1% полученных за год доходов, уплачивается минимальный налог в размере 1% от полученных доходов.

При применении упрощённой системы налогообложения налоговая база зависит от выбранного объекта налогообложения: доходы или доходы, уменьшенные на величину расходов:

- Налоговой базой при УСН с объектом «доходы» является денежное выражение всех доходов предпринимателя.

- На УСН с объектом «доходы минус расходы» базой является разница доходов и расходов. Чем больше расходов, тем меньше будет размер базы и, соответственно, суммы налога. Однако уменьшение налоговой базы по УСН с объектом «доходы минус расходы» возможно не на все расходы, а лишь на те, что перечислены .

Доходы и расходы определяются нарастающим итогом с начала года. Для налогоплательщиков, выбравших объект «доходы минус расходы» действует правило минимального налога: если за налоговый период сумма исчисленного в общем порядке налога меньше суммы исчисленного минимального налога, то уплачивается минимальный налог в размере 1% от фактически полученного дохода.

Пример расчета размера авансового платежа для объекта «доходы минус расходы»

За налоговый период предприниматель получил доходы в размере 25 000 000 руб, а его расходы составили 24 000 000 руб.

- Определяем налоговую базу

25 000 000 руб. — 24 000 000 руб. = 1 000 000 руб.

- Определяем сумму налога

1 000 000 руб. * 15% = 150 000 руб.

- Рассчитываем минимальный налог

25 000 000 руб. * 1% = 250 000 руб.

Уплатить нужно именно эту сумму, а не сумму налога, исчисленную в общем порядке.

Законами субъектов Российской Федерации на два года может быть установлена налоговая ставка в размере 0% для индивидуальных предпринимателей, впервые зарегистрированных и осуществляющих деятельность в производственной, социальной и (или) научной сферах, а также в сфере бытовых услуг населению. С 29 сентября 2019 года к этому списку добавлены услуги по предоставлению мест для временного проживания (пункт 4 ).

Период действия этих налоговых каникул — по 2023 г.

С 1 января 2021 года налогоплательщики, чьи доходы превысили 150 млн руб., но не превысили 200 млн руб., и (или) численность работников превысила 100 человек, но не превысила 130 работников, не утрачивают право на применение УСН, а уплачивают налог по повышенным ставкам:

Когда необходимо изменение системы налогообложения

Предприятие или ИП прибегают к изменению системы налогообложения по двум причинам: либо по собственному желанию, либо в связи с требованиями законодательства.

Процентная ставка налога сильно отличается в разных системах: для одних предпринимателей наиболее удобным вариантом может оказаться патент, а для других – упрощенный режим налогообложения (15 или 6 %). По мере развития предприятия может возникнуть необходимость в изменении системы налогообложения.

Представим ситуацию: организация приобрела товар на сумму 70 тыс. рублей, а продала его за 100 тыс.

Данная фирма находится на упрощенной системе налогообложения со ставкой 6 %. Это означает, что она уплачивает налог с дохода, который составляет 100 тыс. рублей, соответственно, налог составит 6 тыс. рублей (те самые 6 %).

Если же фирма находится на упрощенной системе налогообложения со ставкой в 15 %, то для того, чтобы рассчитать налог, необходимо вычесть из доходов расходы, а затем умножить полученное число на 0,15 (15 %). Получается, что данная организация заплатит всего лишь 4,5 тыс. рублей, то есть такой способ налогообложения выгоднее в 1,5 раза и имеет смысл изменить режим.

В каждой системе налогообложения имеются свои условия. Например, на патент имеют право только те индивидуальные предпринимателе, в штате которых находится не больше 15 человек. Поэтому организация, которая первоначально придерживалась патентной системы налогообложения, расширив штат, будет вынуждена изменить режим.

Преимущества НПД

Но зачем надо было придумывать новую систему налогообложения, если любой желающий и так может зарегистрировать ИП и заниматься легальным бизнесом?

Дело в том, что статус индивидуального предпринимателя не только дает права, но и налагает определенные обязанности. Например, весь период ведения деятельности ИП должен платить за себя страховые взносы, суммы которых каждый год растут.

В 2021 году это более 40 000 рублей, причем перечислять их надо независимо от того, приносит ли бизнес доход. А еще надо регулярно сдавать отчетность и, в большинстве случаев, использовать кассовый аппарат. Это нормально, когда бизнес у предпринимателя стабильный и прибыльный, но если доход возникает от случая к случаю, то такие обязанности становятся обременительными.

Имеет значение и размер налога, которым облагается доход ИП. Налоговая ставка зависит от выбранной системы налогообложения, больше всего платят в бюджет предприниматели на ОСНО: 13% НДФЛ и НДС по ставке до 20%.

Значит, нужен особый механизм налогообложения, который был бы предельно простым для понимания и учета, а также не предполагал больших налоговых отчислений. И налог на профессиональную деятельность полностью удовлетворяет этим требованиям. Все особенности этого режима описаны в законе № 422-ФЗ от 27 ноября 2018 года, а здесь мы назовем основные из них.

- Плательщик НПД перечисляет всего 4% от своего дохода, если выручка получена от физических лиц, и 6%, если клиенты являются юридическими лицами.

- Страховые взносы на пенсионное страхование перечисляются в добровольном порядке, но в этом случае можно рассчитывать только на социальную пенсию по старости. Что касается медицинского страхования, то на него автоматически идет часть уплаченного налога на профдоход.

- Регистрация плательщика НПД происходит онлайн, без посещения налоговой инспекции и уплаты пошлины.

- Кассовый аппарат для приема оплаты за услуги и работы не требуется, чек для клиента формируется в бесплатном приложении «Мой налог».

- Не надо вести отчетность и самому рассчитывать налог, начисление происходит автоматически. Если в каком-то месяце доходов не было, то и платить ничего не требуется.

- Применять НПД можно параллельно с работой по найму, т.е. получать дополнительный доход в свободное время.

Порядок и сроки изменения налогообложения для ИП

Причем ему следует уведомить об этом налоговый орган не позднее 15 января года, в котором он предполагает совершить такой переход. Так, организации на УСН, принявшей решение с 1 января 2013 года платить налоги по общей системы налогообложения, необходимо направить в ИФНС по месту своего нахождения уведомление об отказе от применения УСН не позднее 15 января 2013 года. Рекомендуемая форма упомянутого документа (форма № 26.2-3) утверждена приказом ФНС России от 13.04.2010 № ММВ-7-3/182.

Предположим, что уведомление об отказе в применении УСН было направлено с нарушением срока, предусмотренного пунктом 6 статьи 346.13 Налогового кодекса РФ. Вправе ли ИФНС отказать в принятии уведомления и в применении ОСНО? Согласно разъяснениям специалистов налогового ведомства в опубликованном письме в такой ситуации вынесение ИФНС разрешающих или запрещающих решений не предусмотрено. Однако налоговый орган обязан проинформировать налогоплательщика о факте нарушения им норм Налогового кодекса РФ, регулирующих порядок отказа от применения УСН. Таким образом, если налогоплательщик несвоевременно подал уведомление об отказе от применения УСН, то он не вправе уйти с этого спецрежима, то есть использовать иной режим налогообложения.

Аналогичные разъяснения содержатся в письме ФНС России от 19.07.2011 № ЕД-4-3/11587. В частности, в нем указано, что налогоплательщику Налоговым кодексом РФ предоставлено право добровольно принимать решение о переходе с УСН на иной налоговый режим, при обязательном соблюдении условий такого перехода. В этой связи положениями главы 26.2 кодекса установлены четкие сроки для реализации налогоплательщиком своего решения о переходе с УСН на иной режим налогообложения посредством направления в ИФНС соответствующего уведомления.

Следовательно, направление налогоплательщиком уведомления о переходе с УСН на иной режим налогообложения позднее сроков, определенных статьей 346.13 кодекса, является нарушением установленного порядка перехода с УСН на иной режим налогообложения. Такой налогоплательщик не вправе осуществить указанный переход и обязан применять УСН до конца налогового периода.

Допустим, организация (индивидуальный предприниматель) своевременно подала заявление о применении УСН и не уведомила ИФНС в установленный срок о переходе с УСН на иной режим налогообложения. Тогда она признается налогоплательщиком, применяющим УСН, и несет обязанности по уплате и исчислению соответствующих налогов в порядке, предусмотренном Налоговым кодексом РФ, для такой категории налогоплательщиков.

Поскольку переход организаций и индивидуальных предпринимателей на УСН и возврат к иным режимам налогообложения носит добровольный характер, то в случае несоблюдения налогоплательщиком условий перехода с УСН на общий режим налогообложения у налоговых органов нет оснований выносить решение об отказе в таком переходе. При этом налоговые органы в рамках возложенных на них функций вправе требовать от налогоплательщиков исполнения обязанностей, связанных с соблюдением налогового законодательства в соответствии с выбранным режимом налогообложения, в данном случае – с УСН.

Налоговый консультант А.А. Дмитриев