Рассчитать усн, калькулятор налога усн

Содержание:

- Особенности

- Что учесть при рассмотрении режимов налогообложения

- Часто задаваемые вопросы

- Калькулятор УСН «доходы минус расходы»

- Кто может работать на УСН 6%

- Ставки и порядок расчета

- Объект налогообложения – доходы

- Расходы выше доходов

- Калькулятор 1С-Старт

- Заменяет налоги

- Финансовые показатели для расчета налога доходы минус расходы

- Еще 3 действия «упрощенца», чтобы застраховаться от штрафов

- Налоги для УСН

- Когда учитывать доходы УСН

Особенности

Как сказано в ч. 1 ст. 346.13. НалКода, предприятия и бизнесмены могут перейти на “упрощенку”, подав в территориальную инспекцию письменное уведомление на бланке 26.2-1. При этом фактический переход состоится со следующего календарного года.

Если же организация или ИП регистрируются вновь, то заявить о наличии желания применять УСН можно в течение 30 суток с даты постановки на учет. В таком случае, днем начала использования будет считаться дата госрегистрации.

В форме 26.2-1 предусмотрена возможность указания объекта обложения:

- либо доходы;

- либо доходы, которые уменьшены на величину трат.

То есть вновь зарегистрированные организации и бизнесмены могут при подаче уведомления сразу же выбрать для себя объект обложения.

Что учесть при рассмотрении режимов налогообложения

При выборе системы налогообложения предприниматель или организация уже вполне четко представляют себе, чем они будут заниматься и сколько персонала им потребуется (и потребуется ли вообще).

После этого, если юридическое лицо или предприниматель решили, что на основном режиме налогообложения им работать невыгодно, следует обратить внимание на специальные налоговые режимы. В настоящее время ИП доступны:

В настоящее время ИП доступны:

- УСН;

- ПСН;

- ЕСХН.

Если речь идет об организации, то она может работать на:

- УСН;

- ЕСХН.

После этого следует рассмотреть критерии, обозначенные для каждого режима и подобрать тот или те, которым организация/ИП соответствуют.

Но как выбрать не только подходящий, но и наиболее выгодный режим? Наш калькулятор выбора системы налогообложения с легкостью справится с этой задачей. Все, что потребуется — оценить доходы и расходы организации или ИП. Остальное сделает сервис.

Ниже мы рассмотрим на примерах, насколько разной может быть налоговая нагрузка на двух основных режимах налогообложения: ОСН или УСН.

Часто задаваемые вопросы

^

Налогоплательщик представляет налоговую декларацию не позднее 25-го числа месяца, следующего за месяцем, в котором согласно уведомлению, представленному им в налоговый орган в соответствии с п. 8 ст. 346.13 НК РФ, прекращена предпринимательская деятельность, в отношении которой этим налогоплательщиком применялась упрощенная система налогообложения.

При этом налог уплачивается не позднее сроков, установленных для подачи налоговой декларации .

То есть налог уплачивается не позднее 25 числа месяца, следующего за месяцем, в котором налогоплательщик прекратил применение УСН.(, )

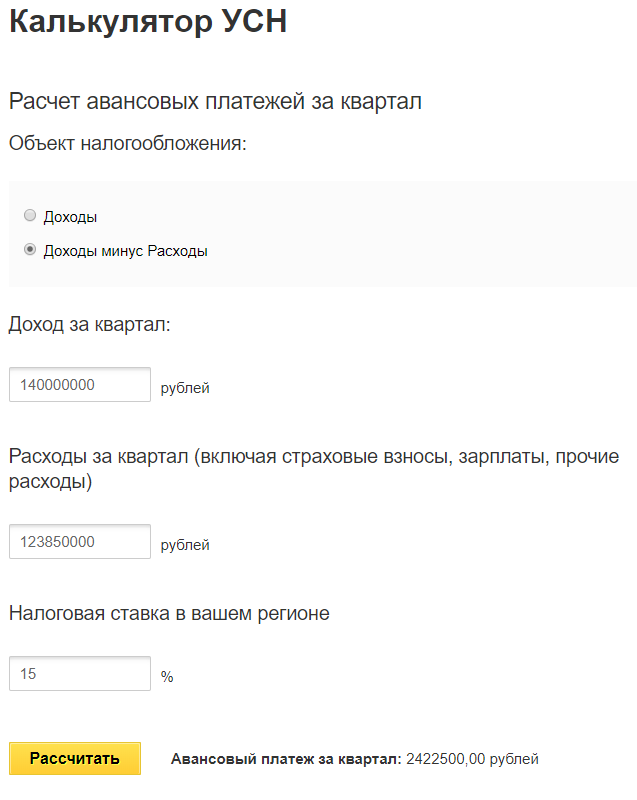

Калькулятор УСН «доходы минус расходы»

Калькулятор УСН 15% (или меньшая ставка, утвержденная местными властями) подсчитает сумму единого налога при выбранном налогоплательщиком объекте «доходы минус расходы».

Вы можете воспользоваться нашим Калькулятором УСН 15%

Чтобы онлайн-калькулятор УСН произвел правильные вычисления, потребуется указать действующую в регионе ставку, а также поквартальную сумму полученных доходов, расходов и размер уплаченных авансов по налогу.

Размер ставки может варьироваться от 5 до 15% (для некоторых ИП ставка может быть снижена до 0%, а для налогоплательщиков Крыма – до 3%). Действующая в регионе ставка отражается в законах субъектов РФ.

По итогам года можно учесть ранее полученный убыток, который снизит налогооблагаемую базу.

Особенностью калькулятора для базы «доходы минус расходы» является автоматический расчет годового налога по минимальной ставке (1% от суммы полученного за налоговый период дохода), если налоговая база «доходы минус расходы» получилась меньше необходимого.

ВАЖНО! С 2017 года минимальный налог и единый налог при УСН «доходы минус расходы» оплачиваются на единый КБК. Чтобы не допустить ошибки при расчете минимального налога, ознакомьтесь с готовым решением от экспертов КонсультантПлюс. Изучите материал, получив пробный доступ к системе К+ бесплатно

Чтобы не допустить ошибки при расчете минимального налога, ознакомьтесь с готовым решением от экспертов КонсультантПлюс. Изучите материал, получив пробный доступ к системе К+ бесплатно.

Кто может работать на УСН 6%

Налоговая нагрузка на упрощённой системе ниже, чем на общей (ОСНО), поэтому право работать на УСН предоставлено не всем бизнесменам. Однако ограничения на упрощёнке нестрогие, в них вписываются многие ИП и ООО.

Кроме того, есть перечень видов деятельности, которыми нельзя заниматься на УСН. Это банковская и страховая деятельность, ломбарды и МФО, производство большинства подакцизных товаров, добыча и реализация полезных ископаемых, кроме общераспространенных, и некоторые другие.

Не смогут работать на УСН организации, открывшие филиалы, казенные и бюджетные учреждения, иностранные организации, компании, в которых доля участия других организаций превышает 25%. Весь перечень ограничений можно найти в статье 346.12 НК РФ.

Если на упрощёнку переходит уже работающая организация или ИП, то для них установлен лимит по остаточной стоимости основных средств – не больше 150 млн рублей. И ещё одно условие действует для организаций при переходе с ОСНО на УСН: доход за 9 месяцев текущего года не должен превышать 112,5 млн рублей.

Ставки и порядок расчета

^

Расчет налога производится по следующей формуле ():

Сумма

налога=Ставка

налога*Налоговая

база

Ставка налога

Налоговая база

Для упрощённой системы налогообложения налоговые ставки зависят от выбранного предпринимателем или организацией объекта налогообложения.

При объекте налогообложения «доходы» ставка составляет 6%.

Законами субъектов РФ ставка может быть снижена до 1%.

Налог уплачивается с суммы доходов.

При расчёте платежа за 1 квартал берутся доходы за квартал, за полугодие – доходы за полугодие и т. д.

Если объектом налогообложения являются «доходы минус расходы», ставка составляет 15%.

При этом региональными законами могут устанавливаться дифференцированные ставки налога по УСН в пределах от 5 до 15 процентов. Пониженная ставка может распространяться на всех налогоплательщиков, либо устанавливаться для определённых категорий. В этом случае для расчёта налога берётся доход, уменьшенный на величину расхода.

Для предпринимателей, выбравших объект «доходы минус расходы», действует правило минимального налога: если по итогам года сумма исчисленного налога оказалась меньше 1% полученных за год доходов, уплачивается минимальный налог в размере 1% от полученных доходов.

При применении упрощённой системы налогообложения налоговая база зависит от выбранного объекта налогообложения: доходы или доходы, уменьшенные на величину расходов:

- Налоговой базой при УСН с объектом «доходы» является денежное выражение всех доходов предпринимателя.

- На УСН с объектом «доходы минус расходы» базой является разница доходов и расходов. Чем больше расходов, тем меньше будет размер базы и, соответственно, суммы налога. Однако уменьшение налоговой базы по УСН с объектом «доходы минус расходы» возможно не на все расходы, а лишь на те, что перечислены .

Доходы и расходы определяются нарастающим итогом с начала года. Для налогоплательщиков, выбравших объект «доходы минус расходы» действует правило минимального налога: если за налоговый период сумма исчисленного в общем порядке налога меньше суммы исчисленного минимального налога, то уплачивается минимальный налог в размере 1% от фактически полученного дохода.

Пример расчета размера авансового платежа для объекта «доходы минус расходы»

За налоговый период предприниматель получил доходы в размере 25 000 000 руб, а его расходы составили 24 000 000 руб.

- Определяем налоговую базу

25 000 000 руб. — 24 000 000 руб. = 1 000 000 руб.

- Определяем сумму налога

1 000 000 руб. * 15% = 150 000 руб.

- Рассчитываем минимальный налог

25 000 000 руб. * 1% = 250 000 руб.

Уплатить нужно именно эту сумму, а не сумму налога, исчисленную в общем порядке.

Законами субъектов Российской Федерации на два года может быть установлена налоговая ставка в размере 0% для индивидуальных предпринимателей, впервые зарегистрированных и осуществляющих деятельность в производственной, социальной и (или) научной сферах, а также в сфере бытовых услуг населению. С 29 сентября 2019 года к этому списку добавлены услуги по предоставлению мест для временного проживания (пункт 4 ).

Период действия этих налоговых каникул — по 2023 г.

С 1 января 2021 года налогоплательщики, чьи доходы превысили 150 млн руб., но не превысили 200 млн руб., и (или) численность работников превысила 100 человек, но не превысила 130 работников, не утрачивают право на применение УСН, а уплачивают налог по повышенным ставкам:

Объект налогообложения – доходы

Налоговая ставка: 6 %.

Налоговая база: доходы, перечисленные в НК РФ.

Как уменьшить сумму налога . «Упрощенцы» могут уменьшить сумму налога по основаниям, перечисленным в п. 3.1 НК РФ.

Таким образом, налог можно уменьшить на:

- страховые взносы на обязательное пенсионное страхование;

- страховые взносы на обязательное медицинское страхование;

- страховые взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний;

- страховые взносы на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством;

- расходы по больничным листам за счет средств работодателя (за исключением несчастных случаев на производстве и профессиональных заболеваний). Учитываются дни, оплаченные страхователем в случаях, перечисленных в п. 1 ч. 2 Федерального закона от 29 декабря 2006 года № 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством»;

- платежи по договорам добровольного личного страхования в пользу работников на случай их временной нетрудоспособности (за исключением несчастных случаев на производстве и профзаболеваний).

Важно! Организации и ИП с работниками могут уменьшить сумму налога по УСН не более чем на 50 % по вышеперечисленным основаниям. Пример расчета

Допустим, годовой налог ИП с работниками составил 10 000 рублей, а страховые взносы (п. 3.1 НК РФ) – 6000 рублей. Уменьшаем сумму налога на взносы, но не более чем на 50 %, то есть только на 5000 рублей (10 000 : 2). Получается к уплате 5000 рублей налога (10 000 – 5000)

Пример расчета. Допустим, годовой налог ИП с работниками составил 10 000 рублей, а страховые взносы (п. 3.1 НК РФ) – 6000 рублей. Уменьшаем сумму налога на взносы, но не более чем на 50 %, то есть только на 5000 рублей (10 000 : 2). Получается к уплате 5000 рублей налога (10 000 – 5000).

Рассмотрим другую ситуацию: сумма страховых взносов за год составила 3000 рублей. В этом случае страхователи вправе уменьшить налог на всю сумму взносов, так как взносы не превышают 50 % от общей суммы налога. В бюджет нужно будет заплатить 7000 рублей по налогу на УСН (10000 – 3000).

Индивидуальные предприниматели без наемных работников, не производящие выплаты и иные вознаграждения физическим лицам, вправе уменьшить сумму налога на фиксированные страховые взносы в ПФР и ФФОМС в полном размере. Но только в том случае, если эти взносы перечислены в указанные фонды. Если сумма налога по итогам года будет меньше перечисленных взносов, в бюджет налог платить не нужно.

Обратите внимание. Если ИП без работников перечислил всю сумму фиксированных страховых платежей за текущий год в первом квартале, уменьшить авансовый платеж по налогу на УСН за I квартал можно на всю сумму взносов

Если налог окажется ниже фиксированного платежа, то воспользоваться «вычетом» можно в следующем отчетном периоде (при расчете налога за полугодие, 9 месяцев, год).

Формула расчета налога и авансового платежа : Доходы умножить на 6 % минус страховые взносы и / или фиксированные платежи ИП минус ранее уплаченные авансовые платежи.

Порядок определения доходов разъяснен в НК РФ.

Пример расчета. В I квартале 2015 года индивидуальный предприниматель перечислил за себя фиксированные взносы в размере 22 261,38 рублей (в расчетах будем использовать сумму без копеек). То есть перечислил всю годовую сумму единовременно. Рассмотрим расчет авансовых платежей.

I квартал

Доходы ИП – 300 000 рублей

Налог составит 18 000 рублей (300 000 х 6 %)

Авансовый платеж будет равен 0 (так как взносы превысили налог, 18 000 < 22 261)

I полугодие

Доходы ИП (нарастающим итогом) – 400 000 рублей

Налог составит 24 000 рублей (400 000 х 6 %)

Авансовый платеж составит 1739 рублей (24 000 – 22 261)

9 месяцев

Доходы ИП (нарастающим итогом) – 400 000 рублей (в III квартале доходов не было)

Налог составит 24 000 рублей (400 000 х 6 %)

Авансовый платеж будет равен 0 (24 000 – 22 261 – 1739). Так как сумма дохода не изменилась, и за полугодие был уплачен авансовый платеж, за 9 месяцев в бюджет перечислять ничего не нужно.

Год

Доходы ИП (нарастающим итогом) – 500 000 рублей

Налог без учета авансовых платежей составит 30 000 рублей (500 000 х 6 %)

Налог к уплате составит 6 000 рублей (30 000 – 22 261 – 1739)

Совет для ИП . Удобнее и выгоднее платить фиксированные платежи в ПФР и ФФОМС поквартально, чтобы уменьшить авансовый платеж по налогу на УСН.

Расходы выше доходов

Ведение предпринимательской деятельности предполагает не только получение прибыли, но и возможные убытки. Поэтому при подведении итогов бухгалтер может столкнуться с ситуацией, когда расходная часть превышает доходную. Однако даже в этом случае оплату налогов никто не отменяет. Что же делать? Как оплачивать налог по УСН в данном случае?

Согласно НК РФ (ст. 346.18), предприятия, оказавшиеся за отчетный период убыточными, уплачивают в бюджет минимальную сумму налога.

В таком же размере налоговую выплату осуществляют и те предприниматели, сумма налога которых ниже минимально допустимой.

Также закон и правила бухгалтерского учета дают ответ на то, что делать с суммой самого убытка. Для того чтобы она не зависла, ее необходимо отразить в расходах будущих периодов. Это позволит постепенно списать убыток за счет прибыли в последующие годы.

Допускается формирование налоговой базы с учетом ее уменьшения на сумму убытка в течение 10 лет после его получения.

При этом важным моментом является необходимость обеспечить сохранность документации, подтверждающей наличие убытка, до его полного списания.

При получении убытков в течение нескольких отчетных периодов (последовательно или с перерывами), их списание производится в порядке очередности.

Калькулятор 1С-Старт

Топ-5 в поиске Google. Сервис не позволяет учитывать уплаченные торговые сборы. Налоговую базу можно определить только поквартально. Для подсчета суммы налога укажите доходы, расходы и уплаченные страховые взносы.

Плюсы: понятный интерфейс.

Минусы: не показан алгоритм расчёта, разряды не отделены пробелами, расчёт можно сделать только поквартально.

Важно! Для расчета взяли наш пример из калькулятора для Контур.Бухгалтерии. Просто годовую сумму доходов и расходов указали как квартальную.. Из всех калькуляторов стоит отметить сервисы от СКБ Контур

У них понятный интерфейс, широкий выбор настроек, и есть возможность изучить алгоритм расчета. Подойдет для всех пользователей.

Из всех калькуляторов стоит отметить сервисы от СКБ Контур. У них понятный интерфейс, широкий выбор настроек, и есть возможность изучить алгоритм расчета. Подойдет для всех пользователей.

Калькулятор от Клерка подойдет только для упрощенцев со ставкой 6%. А калькулятор от 1С стоит использовать только для расчёта ежеквартальных авансовых платежей. Если хотите посчитать налог за год, это не ваш вариант.

К сервису Налог-Наулог.Ру стоит относится осторожно. Иногда калькулятор считает верно, а иногда — нет

Точная причина не установлена.

Заменяет налоги

^

Организации

Индивидуальные предприниматели

налога на прибыль организаций, за исключением налога, уплачиваемого с доходов по дивидендам и отдельным видам долговых обязательств;

налога на имущество организаций, однако, с 1 января 2015 г. для организаций, применяющих УСН, устанавливается обязанность уплачивать налог на имущество в отношении объектов недвижимости, налоговая база по которым определяется как их кадастровая стоимость (п. 2 , п. 1 ст. 2, ч. 4 ст. 7 Федерального закона от 02.04.2014 № 52-ФЗ);

налога на добавленную стоимость, за исключением НДС, уплачиваемого при ввозе товаров на таможне, а также при выполнении договора простого товарищества или договора доверительного управления имуществом.

налога на доходы физических лиц в отношении доходов от предпринимательской деятельности;

налога на имущество физических лиц, по имуществу, используемому в предпринимательской деятельности. однако, с 1 января 2015 г. для индивидуальных предпринимателей, применяющих УСН, установлена обязанность уплачивать налог на имущество в отношении объектов недвижимости, которые включены в перечень, определяемый в соответствии с (п. 3 , п. 23 ст. 2, ч. 1 ст. 4 Федерального закона от 29.11.2014 № 382-ФЗ)»;

налога на добавленную стоимость, за исключением НДС, уплачиваемого при ввозе товаров на таможне, а также при выполнении договора простого товарищества или договора доверительного управления имуществом).

Применение УСН не освобождает от исполнения функций по исчислению, удержанию и перечислению НДФЛ с заработной платы сотрудников.

Финансовые показатели для расчета налога доходы минус расходы

Для того, чтобы правильно и достоверно рассчитать налог УСН с объектом налогообложения «доходы минус расходы», надо иметь ввиду следующие данные:

- налоговая база за расчетный период;

- аванс, приходящийся на налоговую базу;

- аванс к оплате по итогам отчетного периода.

Следует помнить, что высчитывать налоговую базу надо по результатам следующих отчетных периодов: один квартал, 6 месяцев и 9 месяцев.

Приведем пример

В качестве субъекта налогообложения в рассматриваемом примере возьмем компанию «Три двери». За рассчитываемый период берем 2015 год. Чуть ниже показаны помесячные доходы фирмы. Нам необходимо вычислить сумму авансовых платежей и размер налога к оплате по каждому отчетному периоду: первого квартала, полугодия и девяти месяцев. При этом, имеем ввиду, что у компании «Три двери» нет неперенесенных убытков.

Итак, предположим, что за 2015 год организация получила такие доходы за минусом расходов:

Январь — 20 тыс. руб.

Февраль — 30 тыс. руб.

Март — 40 тыс. руб.

Апрель — 60 тыс. руб.

Май — 70 тыс. руб.

Июнь — 80 тыс. руб.

Июль — 90 тыс. руб.

Август — 100 тыс. руб.

Сентябрь — 110 тыс. руб.

Октябрь — 120 тыс. руб.

Ноябрь — 130 тыс. руб.

Декабрь — 140 тыс. руб.

Исходя из этих данных, считаем налоговую базу, как полагается, нарастающим итогом. Нехитрые подсчеты дают следующий результат:

Первый квартал — 90 тыс. руб.;Шесть месяцев — 300 тыс. руб.;Девять месяцев — 600 тыс. руб.;Год — 990 тыс. руб.

Теперь надо посчитать размер авансового платежа для перечисления в казну за первый квартал. Для этого умножаем налоговую базу за первый же квартал на налоговую ставку. Итого получаем: 90 тыс. руб. * 15% = 13 500 рублей.

Следующий этап: вычисляем размер авансовой выплаты за полгода. Для этого высчитываем налоговую базу с начала года до его половины нарастающим итогом и опять же умножаем на ставку налога:

300 тыс. руб. * 15% = 45 тыс. рублей

Следует помнить, что эту сумму компания «Три двери» может уменьшить на авансовый платеж, выплаченный в бюджет за первый квартал. То есть:

45 тыс. руб. – 13 500 руб. = 31 500 рублей – именно столько фирма должна перечислить в качестве авансового платежа за полгода.

Переходим к высчитыванию авансового платежа за три квартала. Опять же складываем доходы за девять месяцев и умножаем на ставку налога. Получаем:

600 тыс. руб. * 15% = 90 тыс. руб.

Не забываем о том, что этот результат нужно уменьшит на авансовые платежи, уже выплаченные за первый квартал и полгода. В итоге к оплате за девять месяцев, авансовый платеж составит:

90 тыс. руб. – 13 500 руб. – 31 500 руб. = 45 тыс. руб.

Ну и конечный расчет – это сумма к оплате по годовым итогам. Считаем ее все по той же схеме:

990 тыс. руб. * 15% = 148 500 руб. — размер налога по результатам налоговой базы за все двенадцать месяцев. Далее:

148 500 руб. – 13 500 руб. – 31 500 руб. – 45 тыс. руб. = 58 500 тыс. руб.

Таким образом, именно 58 500 тыс. рублей нужно будет оплатить по налогам за весь год.

Внимание! В некоторых случаях размер налога по итогам налогового периода при «упрощенке» доходы минус расходы, может быть меньше или больше суммы начисленных авансовых платежей. Следует помнить о том, что если он больше, то данный налог в казну нужно обязательно доплачивать

Также бывает, что в конце года обнаруживается налоговая переплата. Есть два пути для решения этой проблемы: налог либо засчитывается в счет будущих платежей, либо возвращается на счета налогоплательщика.

Еще 3 действия «упрощенца», чтобы застраховаться от штрафов

- После того, как налог посчитан, естественно, его нужно оплатить. График платежей за 2019 год будет следующий:

|

Период |

ИП |

ООО |

КБК |

|

Аванс за 1 квартал |

До 25 апреля 2019 |

«Доходы» 182 1 05 01011 01 1000 110 «Доходы минус расходы» 182 1 05 01021 01 1000 110 |

|

|

Аванс за полгода |

До 25 июня 2019 |

||

|

Аванс за 9 месяцев |

До 25 октября 2019 |

||

|

Итоговый налог (в том числе минимальный) |

До 30 апреля 2020 |

До 31 марта 2020 |

Чтобы правильно оформить перевод, образцы платежек здесь (ссылка на образцы)

- По окончании года каждому «упрощенцу» нужно заполнить декларацию. Проще всего это сделать с помощью еще одного нашего бесплатного онлайн-сервиса (ссылка). Как и расчет налога, декларацию можно заполнить прямо на сайте в несколько элементарных действий. К каждому пункту также даны подробные подсказки. Сервис сам выберет и заполнит те поля и разделы налоговой формы, которые нужны именно вам. В итоге, вы получаете полностью готовую к сдаче именную декларацию по УСН, которую нужно будет только распечатать и отправить в налоговую.

- Ну, и чтобы соблюсти все формальности, по окончании года нужно распечатать КУДиР, если она ведется в электронном виде. Когда лень или некогда это делать, то можно распечатать и позже. В 2019 году налоговики не требуют предоставлять ее вместе с декларацией. Но, если будет проверка, КУДиР обязательно понадобится.

Калькулятор УСН (откроется в отдельном окне) 6% и 15% в 2019 для ИП (расчет-онлайн) бесплатно и быстро посчитает налог к уплате. А вот правильно и вовремя заплатить – это уже ответственность предпринимателя. И не забывайте ежеквартально перечислять страховые, чтобы брать их в зачет.

И самое главное, обязательно подписывайтесь на наши новости, у нас регулярно появляются новые онлайн-сервисы, и полезные статьи, которые облегчают налоговую нервотрепку предпринимателям. А, судя по массовым реформам, которые уже начаты налоговиками, в 2020 году ее будет немало.

Подпишись

Не упусти важные новости

*Мы беспокоимся о вашей безопассности и не рассылаем спам!

PDF-материал для ИП и ООО

6 простейших способов сэкономить на налогах до 100% от оборота

Бесплатно

Налоги для УСН

Упрощенная система налогообложения для ИП в 2021 году предусматривает уплату лишь одного налога – единого. В связи с этим ИП, применяющие данный режим, освобождены от уплаты НДС, НДФЛ и налога на имущество за некоторыми исключениями.

К таким исключениям относится:

- НДС, уплачиваемый при ввозе товаров на территорию РФ, при выставлении контрагенту счет-фактуры с выделенной суммой налога и в случаях, установленных ст. 160 и 174.1 НК РФ.

- Налог на имущество, уплачиваемый в случае включения недвижимости ИП в региональный перечень. В данном списке власти субъекта РФ указывают объекты, налоговая база по которым рассчитывается исходя из их кадастровой стоимости (ТЦ, административно-деловые центры и помещения в них).

Порядок и особенности расчета налога на УСН в 2021 году зависят от того, какой объект выбран: «Доходы» или «Доходы минус расходы».

УСН 6% (объект «Доходы»)

Индивидуальные предприниматели, выбравшие объект «Доходы», рассчитывают налог исходя из полученного дохода по следующей формуле:

(Доход х 6%) – страховые взносы – уплаченные авансовые платежи

Пример расчета налога для ИП в 2021 году (упрощенка 6 % без работников)

Расчет аванса за 1 квартал

– Доход за 1 квартал – 865 000 р.

– Страховые взносы, уплаченные в 1 квартале – 10 218 р.

Сумма авансового платежа к уплате за 1 квартал: (865 000 х 6%) – 10 218 = 41 682 рублей.

Расчет аванса за полугодие

– Доход за полугодие (1 квартал + 2 квартал) – 1 300 000 р.

– Страховые взносы за полугодие – 20 437 р.

Сумма авансового платежа к уплате за полугодие: (1 300 000 х 6%) – 41 682 – 20 437 = 15 881 рубль.

Расчет аванса за 9 месяцев

– Доход за 9 месяцев – 1 920 000 р.

– Страховые взносы за 9 месяцев – 30 656 р.

Сумма авансового платежа к уплате за 9 месяцев: (1 920 000 х 6%) – 41 682 – 15 881 – 30 656 = 26 981 рубль.

Расчет налога за год

– Доход за год – 2 780 000 р.

– Страховые взносы за год – 40 874 р.

Сумма налога к уплате за год: (2 780 000 х 6%) – 41 682 – 15 881 – 26 981 – 40 874 = 41 382 рублей.

Особенности расчета налога на УСН 6% для ИП в 2021 году:

- Нет дохода – ничего платить не нужно. Если в отчетном периоде у предпринимателя не было никаких доходов, то ничего в бюджет платить не нужно. Связано это с тем, что платеж по УСН рассчитывается исходя из полученного дохода, а раз его нет – платить налог не с чего.

- Расчет платежей производится нарастающим итогом. При расчете налога на УСН доход берется за весь год, а не за отдельный квартал.

- Получен убыток – налог все равно придется уплатить. Если ИП в отчетном период вышел в убыток (расходы превысили доходы) ему все равно придется уплатить 6% от суммы полученного дохода. При этом учесть убыток при расчете налога в следующем году (как это могут ИП на УСН 15%) предприниматель не сможет.

- Страховые взносы можно учесть при расчете налога. Как было сказано выше, налог и авансы по УСН 6% ИП может уменьшить на взносы за себя в полном размере, если в 2021 году он вел деятельность без работников.

Предприниматели, имеющие наемных сотрудников, также могут снизить платеж по УСН на взносы за себя и сотрудников, но не более 50% от суммы налога.

УСН 15% (объект «доходы минус расходы»)

ИП на УСН 15% рассчитывают налог с разницы между доходами и расходами по следующей формуле:

(Доходы – Расходы) х 15%

Пример расчета налога на УСН 15% ИП без работников

Расчет аванса за 1 квартал

– Доход за 1 квартал – 1 250 000 р.

– Расход за 1 квартал – 980 000 р.

Сумма аванса, подлежащая уплате за 1 квартал: (1 250 000 – 980 000) х 15% = 40 500 рублей.

Расчет аванса за полугодие

Сумма аванса к уплате за полугодие: (1 870 000 – 1 400 000) х 15% – 40 500 = 30 000 рублей.

Расчет аванса за 9 месяцев

– Доход за 9 месяцев – 2 620 000 р.

– Расход – 2 120 000 р.

Сумма аванса к уплате за полугодие: (2 620 000 – 2 120 000) х 15% – 40 500 – 30 000 = 4 500 рублей.

Расчет налога за год

– Доход за год – 3 790 000 р.

– Расход – 3 100 000 р.

Сумма аванса к уплате за полугодие: (3 790 000 – 3 100 000) х 15% – 40 500 – 30 000 – 4 500 = 28 500 рублей.

Особенности расчета налога на УСН 15% для ИП в 2021 году:

- Получен убыток – нужно уплатить минимальный налог. Если ИП получил убыток, ему необходимо будет уплатить минимальный налог – 1% с полученного дохода. Сумму убытка и минимального налога предприниматель сможет включить в расходы в следующем году.

- Если рассчитанный налог меньше 1% с дохода, то придется уплатить минимальный налог. Рассчитывая платеж по УСН в обычном порядке (с разницы между доходом и расходом), необходимо всегда сравнивать его с минимальным налогом. Платит ИП на УСН тот платеж, что выше.

- Расчет платежей нарастающим итогом. При расчете налога доходы и расходы берутся за весь год, а не за отдельный квартал.

- Страховые взносы включаются в расходы. При расчете налога на УСН 15% ИП может включить в расходы страховые взносы, уплаченные в 2021 году за себя. Ограничение в 50% в данном случае не действует.

Когда учитывать доходы УСН

Важно учитывать доходы в правильную дату, потому что от этого зависит, когда вы заплатите налог с этих денег. Доходы учитываются в день, когда вы их получили

Это называется кассовым методом признания доходов. Если доход денежный, учитывайте его в день поступления денег на банковский счёт или в кассу. Предоплату тоже нужно учесть в день получения

Доходы учитываются в день, когда вы их получили. Это называется кассовым методом признания доходов. Если доход денежный, учитывайте его в день поступления денег на банковский счёт или в кассу. Предоплату тоже нужно учесть в день получения.

В некоторых ситуациях доход нужно учесть до того, как вы получите деньги. Например, вы продаёте через курьера, который получает оплату и переводит её вам. В этой ситуации доход учитывается в день, когда клиент заплатил курьеру, несмотря на то, что вы деньги ещё не получили.

Если доход неденежный, — например, зачёт взаимных обязательств с клиентом — учитывайте его в день, когда подписали акт взаимозачёта или другой документ.

Например, вы разработали сайт для мебельного салона, а он поставил вам мебель для офиса. За сайт контрагент должен заплатить 100 000 рублей, а вы ему ту же сумму — за мебель. Чтобы не переводить деньги со счёта на счёт, вы договорились о взаимозачёте, после которого никто никому не должен. Чтобы оформить договорённость, вы подписываете акт взаимозачёта. В этот же день нужно учесть 100 000 рублей в доходах УСН.