Страховые взносы за индивидуального предпринимателя

Содержание:

- Фиксированные страховые «за себя»: новые суммы, когда и куда платить

- Общий порядок расчета страховых взносов.

- Начисление страховых взносов во внебюджетные фонды

- База для расчёта отчислений

- Взносы за сотрудников в ФНС: тарифы

- Тарифы взносов по закону № 125-ФЗ

- Как заполнить расчет по страховым взносам: пошаговая инструкция

- Тарифы страховых взносов за работников в 2021 году

- Плательщики страховых взносов

- Отчисления на социальное страхование

- Кто обязан платить взносы за себя

- КАК ОПРЕДЕЛИТЬ ПРЕДЕЛЬНЫЕ ВЕЛИЧИНЫ БАЗ ДЛЯ ИСЧИСЛЕНИЯ СТРАХОВЫХ ВЗНОСОВ В 2021 ГОДУ?

- Некоторые отдельные ситуации по взносам с доходов иностранцев

- Расчет страховых взносов ИП за себя

- Кто уплачивает дополнительные взносы за сотрудников

Фиксированные страховые «за себя»: новые суммы, когда и куда платить

Для предпринимателей основной размер страховых взносов устанавливается заранее на каждый год. И ежегодно мы наблюдаем увеличение этих размеров. 2020 год не стал исключением. Платить можно как единым переводом, так и равными долями (ежеквартально/ежемесячно) в течение года. Предприниматель сам выбирает удобную для себя периодичность платежей. Главное требование закона, чтобы вся положенная сумма была перечислена до крайней даты.

Кроме фиксированных сумм предприниматель платит дополнительный взнос на пенсионное страхование в случае, если его доходы превысили 300 тыс. руб. в год. Размер такого взноса — 1% с суммы превышения доходов 300 тыс. руб. Этот платеж уже придется рассчитывать самостоятельно.

Страховые взносы ИП за себя в 2020 году:

|

Вид взносов |

Сумма |

Срок уплаты |

Куда платить |

Правильные КБК |

|

Фиксированная часть на ОПС |

32 448 |

31.12.2020 |

В налоговую |

182 1 02 02140 06 1110 160 |

|

Фиксированная часть на ОМС |

8 426 |

31.12.2020 |

В налоговую |

182 1 02 02103 08 1013 160 |

|

1% с превышения 300 тыс.руб. на ОПС |

01.07.2021 |

В налоговую |

182 1 02 02140 06 1110 160 |

На 2020 год для предпринимателей установлена максимальная сумма платежей «за себя» на ОПС в размере: 259 584 руб. (включая фиксированную часть). Это значит, что даже если по итогам года сумма взноса будет рассчитана больше, то заплатить нужно только в пределах установленного лимита.

Если Вы отработали не целый год — открылись не с начала года или закрылись в течение, то сумма страховых взносов пересчитывается пропорционально фактическому времени существования ИП, для удобства расчета мы подготовили калькулятор расчета страховых взносов ИП

Теперь рассмотрим ставки по отчислениям за работников: все что обязательно нужно знать ИП с сотрудниками, чтобы не нарваться на штрафы.

Общий порядок расчета страховых взносов.

В общем случае страховые взносы мсп, исчисляемые с вознаграждений и выплат застрахованным лицам, уплачиваются по следующим тарифам (ст. 425 НК РФ):

-

на ОПС – 22%;

-

на ОМС – 5,1%;

-

на ОСС – 2,9%.

Тариф страховых взносов по травматизму зависит от кода ОКВЭД по основному виду деятельности страхователя – организации или ИП. Минимальный тариф составляет 0,2%, а максимальный – 8,5% суммы вознаграждений и выплат в пользу работников. При этом к тарифу может быть применена скидка или надбавка, размер которой не может превышать 40% установленного тарифа (п. 1 ст. Закона № 125-ФЗ).

Таким образом, общий минимальный тариф страховых взносов составляет (с учетом максимальной скидки 40% по взносам по травматизму) 30,12%.

Тарифы будут снижены, если выплаты в пользу работников превысят предельное значение. Так, если выплаты в пользу работника, определенные нарастающим итогом с начала 2020 года, превысят:

-

912 000 руб. – то взносы на ОСС с суммы превышения платить больше не нужно (тариф – 0%);

-

1 292 000 руб. – то взносы на ОПС с суммы превышения нужно исчислять по тарифу 10% (вместо 22%).

Страховые взносы рассчитываются нарастающим итогом с начала расчетного периода в последний день месяца исходя из полной суммы выплат, начисленных в пользу каждого конкретного работника (п. 1 ст. 421, НК РФ, п. 9 ст. 22.1 Закона № 125-ФЗ).

Начисление страховых взносов во внебюджетные фонды

Страховые взносы считайте на последнее число каждого месяца отдельно по каждому застрахованному лицу и каждому виду взносов. В 2021 году страховые взносы уплачиваются на:

- обязательное пенсионное страхование (ОПС) по ставке 22%;

- обязательное медицинское страхование (ОМС) по ставке 5,1%;

- обязательное социальное страхование (ОСС) на временную нетрудоспособность и в связи с материнством (ВНиМ) – 2,9%.

Выше приведены базовые тарифы взносов. Для некоторых страхователей предусмотрены пониженные и дополнительные тарифы. Подробности см. в материале «Тариф страховых взносов в таблице».

С апреля 2020 года часть зарплаты, которая выше МРОТ, облагается страхвзносами по пониженным тарифам. Эти тарифы доступны только тем налогоплательщикам, которые относятся к малому и среднему бизнесу. Подробнее о новой тарификации страхвзносов рассказали эксперты КонсультантПлюс. Получите пробный доступ к системе К+ и бесплатно переходите в Готовое решение.

Страховые взносы работодатель платит за свой счет в налоговую не позднее 15 числа месяца, следующего за месяцем начисления страхвзносов.

Помимо вышеперечисленных взносов работодатель уплачивает страховые взносы от несчастных случаев на производстве в Фонд соцстраха. Ставка варьируется от 0,2% до 8,5% и зависит от основного вида деятельности страхователя.

Как определить размер тарифа см. здесь.

Для расчета взносов воспользуйтесь формулой:

ВНИМАНИЕ! При расчете базы по взносам учтите утвержденные лимиты. В 2021 году лимиты на ВНиМ — 966 000 руб., на ОПС – 1 465 000 руб

Подробнее о применении лимитов читайте здесь.

Работодателям необходимо вести учет взносов по всем фондам отдельно.

Для получения сведений о взносах счет 69 «Расчеты по социальному страхованию» подразделяют на три субсчета, а именно:

- 69.1 — сведения о взносах на ОСС;

- 69.2 — сведения о взносах на ОПС;

- 69.3 — сведения о взносах на ОМС.

Субсчет 69.1 дополнительно разбивают на счета второго порядка (69.1.1 — соцстрахование на ВНиМ; 69.1.2 — страхование от травматизма) или используют дополнительный субсчет счета 69 (например, 69.11) для учета взносов на травматизм.

Такая группировка по счетам позволяет отслеживать все перемещения денежных средств по каждому из фондов.

База для расчёта отчислений

Чтобы рассчитать переменную часть пенсионных взносов, нужно определить базу. Это делается в соответствии с правилами той налоговой системы, которую применяет предприниматель.

-

УСН. Если объектом являются доходы, то базой для определения взносов считается сумма выручки. Если же применяется объект «Доходы минус расходы», то считать взносы нужно от разницы между выручкой и затратами.

Ранее в налоговой службе настаивали на том, что при расчёте пенсионных взносов плательщиков на расходном УСН затраты не учитываются. Предпринимателям приходилось обращаться в суды, которые часто принимали их сторону. Теперь учёт затрат официально признан ФНС – для этого понадобилось, чтобы такое решение вынес Конституционный суд РФ (определение от 30.01.2020 № 10-О).

- ЕНВД. В качестве базы по взносам берётся вменённый доход, определённый по правилам для расчёта налога.

- Патент. Базой выступает потенциально возможный доход ИП за год по своему виду деятельности.

- ОСНО, ЕСХН. На этих системах взносы исчисляются с разницы между облагаемыми доходами и подтверждёнными затратами.

Взносы за сотрудников в ФНС: тарифы

Что касается тарифов, по которым работодатели перечисляют взносы за сотрудников в ФНС, их можно классифицировать на 3 типа:

1. Стандартные.

2. Льготные:

- с уменьшенными ставками;

- с частичным применением нулевых ставок;

- с полностью нулевыми ставками.

3. Дополнительные.

Стандартная тарификация страховых платежей предполагает применение ставок в величине:

- 22% — при уплате взносов на ОПС (в пределах максимальной базы);

- 10% — при уплате взносов на ОПС (по зарплате, превышающей максимальную базу);

- 2,9% — при уплате взносов на ОСС (в пределах базы), 1,8% — за иностранных сотрудников;

- 5,1% — при уплате взносов на ОМС.

Узнать больше о величине предельной базы по взносам вы можете в статье «Предельная база по взносам — 2021: размеры намечены».

Тарифы взносов по закону № 125-ФЗ

Это обязательные платежи, перечисляемые страхователями в ФСС. Из них физлицам выплачиваются компенсации за вред здоровью (полученный при выполнении трудовых обязанностей).

Этот вид страхвзносов (в отличие от вышеперечисленных) не контролируется налоговиками. Их курирует соцстрах.

Отличия этого вида взносов от прочих обязательных страхвзносов заключается в особой технологии их определения (индивидуальном подходе).

С тарифами страховых взносов на 2021 год «на травматизм» можно ознакомиться в ст. 1 закона от 22.12.2005 № 179-ФЗ.

В 2021 годах (как и в предыдущие годы) действуют 32 тарифа взносов «на травматизм» — отдельный тариф по каждому классу профессионального риска.

Тариф взносов «на травматизм» отличается от иных страхвзносов специфичным способом их установления:

- для каждого страхователя тарифы устанавливаются ежегодно специалистами соцстраха;

- их величина зависит от класса профессионального риска основного вида деятельности организации;

- основной вид деятельности нужно подтвердить, представив в ФСС (ежегодно не позднее 15 апреля) пакет документов (заявление о подтверждении основного вида деятельности, справку-подтверждение и копию пояснений к бухгалтерскому балансу);

- при отсутствии этого пакета документов специалисты фонда самостоятельно установят тариф взносов исходя из вида деятельности с наиболее высоким классом профессионального риска.

Рассмотрим на примере, как зависит тариф взносов «на травматизм» от наличия/отсутствия подтверждения основного вида деятельности.

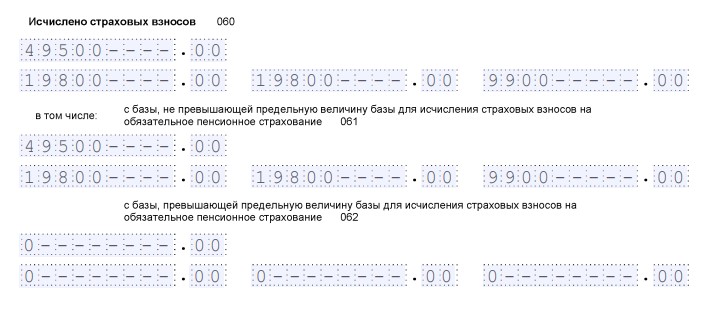

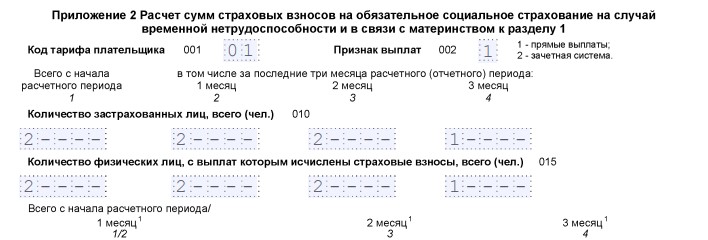

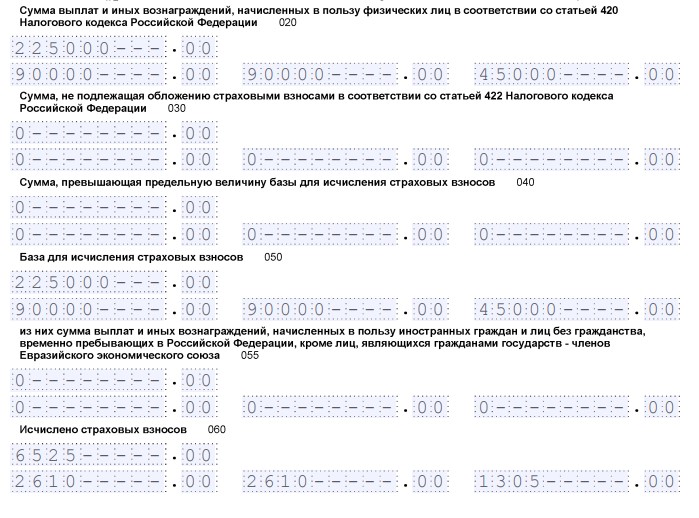

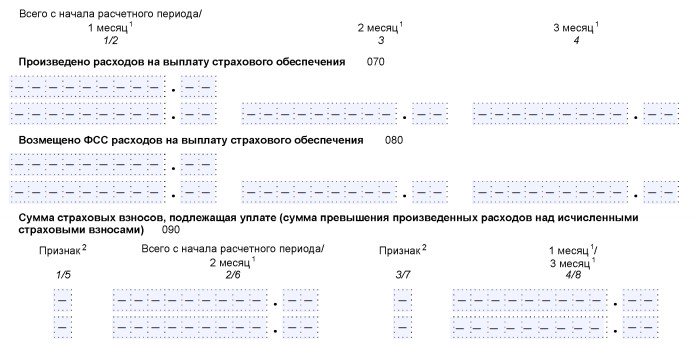

Как заполнить расчет по страховым взносам: пошаговая инструкция

Бланк достаточно объемный, поэтому рассмотрим заполнение расчета по шагам

Обратите внимание, что порядок заполнения в 2021 году изменился. Это связано с переходом на прямые выплаты по больничным из ФСС

Теперь работодатели-страхователи в приложении 2 к разделу 1 указывают сумму страховых взносов ВНиМ с учетом:

- стр. 070 «Произведено расходов на выплату страхового обеспечения» заполнять не надо;

- стр. 080 «Возмещено ФСС расходов на выплату страхового обеспечения» заполняют, только если страхователь получал от ФСС возмещение расходов за периоды, истекшие до 01.01.2021;

- в стр. 090 «Сумма страховых взносов, подлежащая уплате (сумма превышения произведенных расходов над исчисленными страховыми взносами)» не указывают признак «2», так как он означает превышение произведенных расходов над исчисленными страховыми взносами.

Шаг 1. Титульный лист

Здесь необходимо указать ИНН, КПП и полное наименование организации — плательщика страховых взносов или Ф.И.О. ИП. Без ошибок заполняем код расчетного периода. В отчетности за 9 месяцев 2021 года указываем код 33. Приведенный образец заполнения расчета по страховым взносам за 3 квартал 2021 года показывает, что в титульном листе следует написать отчетный год и код налогового органа, куда направлен отчет.

Далее указываем номер телефона, ОКВЭД2 и общее количество страниц расчета.

Кроме того, необходимо отметить, кто направляет отчет: сам плательщик страховых взносов или его представитель. Плательщику соответствует код 1, а представителю — 2. В конце листа необходимо поставить дату, а уполномоченное лицо должно заверить внесенные сведения своей подписью.

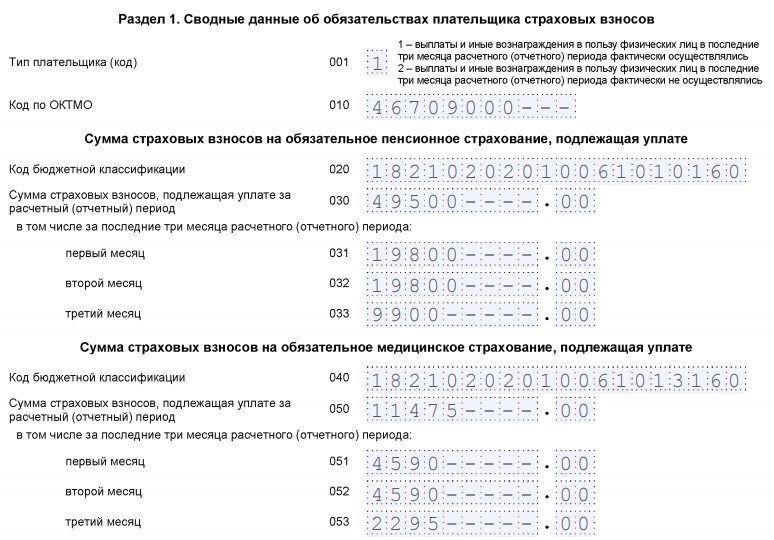

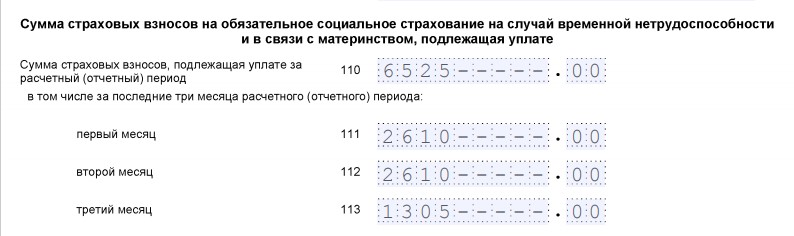

Шаг 2. Раздел 1

Содержит сводные данные по обязательствам плательщика, поэтому в нем обязательно указывают корректный код КБК по каждому виду платежей. Начисленные суммы приводятся помесячно, отдельно — по пенсионному, социальному и медицинскому страхованию.

Если в отчетном периоде было дополнительное страхование, то это тоже указывают отдельно. Весь раздел 1 не помещается на одной странице, поэтому продолжить заполнение необходимо на следующей.

Внизу каждой страницы необходимо ставить подпись и дату заполнения.

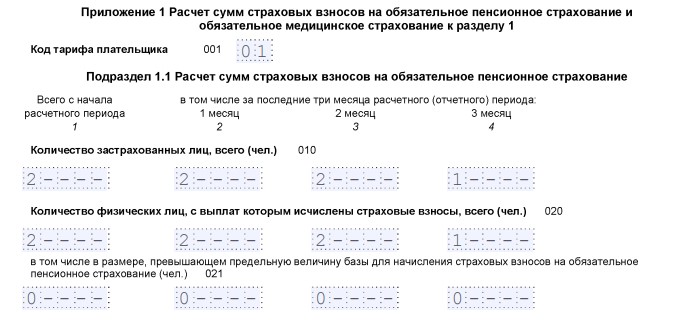

Указываем отдельно исчисленные страховые платежи по пенсионному и медицинскому страхованию и количество застрахованных лиц в каждом месяце в бланке РСВ на последнюю отчетную дату месяца.

Для заполнения кода тарифа плательщика выбирают один из показателей:

- 01 — при ОСН;

- 02 — при УСН (такой код действует с 2019 года взамен применявшегося ранее кода 08);

- 03 — ЕНВД.

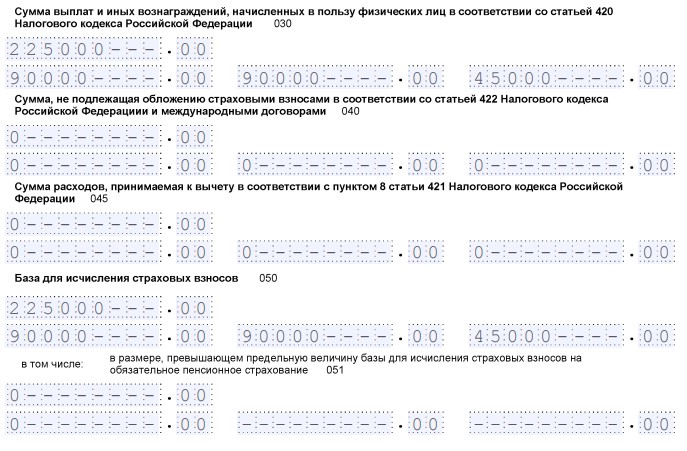

Аналогично заполняется подраздел 1.2 «Расчет сумм взносов на обязательное медицинское страхование».

В разделе приводятся данные об исчисленных за отчетный период суммах. Указывают количество застрахованных лиц и сумму выплаченных вознаграждений. Если в отчетном периоде выплачивались пособия по беременности и родам, это следует указать.

На следующей странице указываются суммы исчисленных платежей и суммы, израсходованные на выплату страхового обеспечения. Отдельно пишем сумму взносов, возмещенную ФСС. В 2021 году это неактуально, часть остается незаполненной.

Далее указываем сумму к уплате.

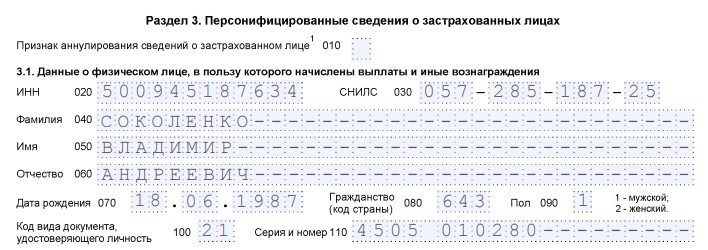

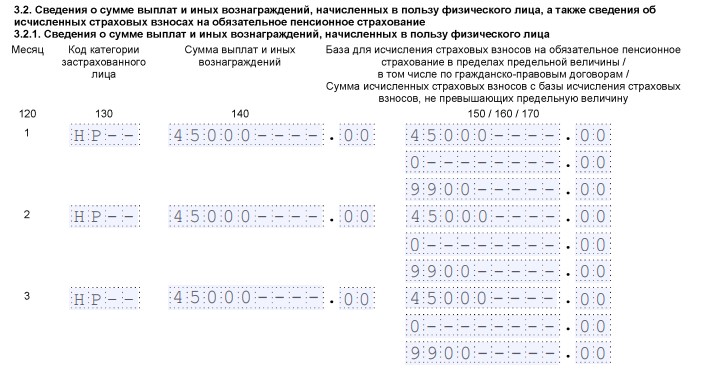

Шаг 5. Раздел 3 «Персонифицированные сведения о застрахованных лицах»

Здесь необходимо заполнить данные каждого работника либо лица, в пользу которого было выплачено в отчетном периоде вознаграждение. На каждое лицо заполняется отдельный лист. В нем указывается код отчетного периода, дата заполнения, ИНН, порядковый номер по разделу.

После этого в РСВ необходимо вписать Ф.И.О., ИНН, СНИЛС, пол и дату рождения каждого лица.

Также обязательны сведения о документе, удостоверяющем личность, и признак застрахованности по каждому из видов страхования. Затем идут сведения о сумме выплат и исчисленных взносах.

Мы выяснили, что бесплатно заполнить онлайн-расчет по страховым взносам доступно в личном кабинете налогоплательщика на сайте ФНС России. Но для этого требуется квалифицированная электронная подпись.

Тарифы страховых взносов за работников в 2021 году

В 2020 году ставки страховых отчислений для всех субъектов малого бизнеса были понижены. В 2021 году взносы нужно платить по следующим тарифам:

- На пенсионное страхование (ОПС) с выплаты в пределах МРОТ – 22%, свыше МРОТ – 10% (как в рамках предельной величины базы, так и свыше).

- На медицинское страхование (ОМС) с выплаты в пределах МРОТ — 5,1%, свыше МРОТ – 5%.

- На социальное страхование (ОСС) без учета взносов от несчастных случаев с выплаты в пределах МРОТ – 2,9%, свыше МРОТ не платятся.

Обратите внимание! Часть выплаты свыше МРОТ определяется по итогам каждого календарного месяца. Компании и ИП, которые не были включены в реестр субъектов малого и среднего бизнеса, платят страховые взносы по таким ставкам:

Компании и ИП, которые не были включены в реестр субъектов малого и среднего бизнеса, платят страховые взносы по таким ставкам:

- На ОПС – 22%.

- На ОМС – 5,1%.

- На ОСС – 2,9% (без учета взносов на травматизм).

Некоторые ИП и организации имеют право применять пониженные тарифы (см. таблицу ниже).

В 2021 году изменилась лимиты для начисления взносов:

- на ОПС – 1 465 000 руб. (в случае превышения, взносы уплачиваются по уменьшенной ставке – 10%);

- на ОСС – 966 000 руб. (в случае превышения, взносы больше не уплачиваются);

- на ОМС – предельная величина базы не установлена.

Обратите внимание, что в 2021 году не действуют льготы по страховым взносам для большинства ИП и организаций, которые применялись до 2018-2020 годов. Подробнее со ставками по страховым взносам можно ознакомиться в таблице ниже

Общие тарифы для страховых взносов в 2021 году

| Категория плательщиков | ОПС | ОМС | ОСС | Итого |

|---|---|---|---|---|

| Крупный бизнес, а также МСП с выплат в пределах МРОТ, кроме льготников | 22% | 5,1% | 2,9% | 30% |

| В случае превышения лимита в 966 000 рублей | 22% | 5,1% | — | 27,1% |

| В случае превышения лимита в 1 465 000 рублей | 10% | 5,1% | — | 15,1% |

Пониженные тарифы для страховых взносов в 2021 году

| Категория плательщиков | ПФР | ФФОМС | ФСС | Итого |

|---|---|---|---|---|

| МСП с выплат свыше МРОТ | 10% | 5% | — | 15% |

| НКО на УСН, ведущие деятельность в области соц. обслуживания, науки, образования, здравоохранения, спорта, культуры и искусства | 20% | — | — | 20% |

| Благотворительные организации на УСН | ||||

| Компании и ИП, ведущие деятельность в свободной экономической зоне в Крыму и Севастополе, на территориях опережающего социально-экономического развития, в свободном порту Владивосток и в особой экономической зоне в Калининградской области | 6% | 0,1% | 1,5% | 7,6% |

| Организации, получившие статус участника проекта «Сколково» | 14% | — | — | 14% |

| Организации и ИП, осуществляющие выплаты членам экипажей судов, зарегистрированных в Российском международном реестре судов | — | — | — | 0% |

| Компании и ИП, осуществляющие производство и реализацию произведенной ими анимационной аудиовизуальной продукции и (или) оказание услуг по созданию такой продукции | 8% | 4% | 2% | 14% |

| Организации в области ИТ, проектирования и разработки изделий электронной компонентной базы и электронной (радиоэлектронной) продукции (при условии, что доходы от этой деятельности по итогам 9 месяцев не менее 90%, а количество работников не менее 7 человек | 6% | 0,1% | 1,5% | 7,6% |

Примечание: В случае превышения лимитов льготникам перечислять взносы на социальное и пенсионное страхование не нужно.

Дополнительные тарифы для страховых взносов в 2021 году

| Категория плательщиков | ПФР | ФФОМС | ФСС | Итого |

|---|---|---|---|---|

| Плательщики, указанные в пп. 1 п.1 ст. 419 закона № 400-ФЗ в отношении выплат физлицам, поименованным в пп.1 п. 1 ст. 30 данного закона | 9%* | — | — | 9% |

| Плательщики, указанные в пп. 1 п.1 ст. 419 закона № 400-ФЗ в отношении выплат физлицам, поименованным в пп.2-18 п. 1 ст. 30 данного закона | 6%* | — | — | 6% |

*После проведения специальной оценки условий труда в зависимости от ее результатов тариф дополнительных страховых взносов составит от 0 до 8% (подробности в п.3 ст. 428 НК РФ).

Примечание: дополнительные взносы платятся независимо от лимитов.

Плательщики страховых взносов

Как уже говорилось выше, граждане не обязаны оплачивать за себя взносы во всевозможные государственные страховые фонды. Вместо них это должны делать их работодатели. В частности:

- организации, предприятия, юридические лица, использующие труд наемного персонала;

- индивидуальные предприниматели, не привлекающие к своему бизнесу других людей — в этом случае они должны отчислять страховые выплаты за себя лично;

- индивидуальные предприниматели при наличии наемных сотрудников или подрядчиков по договорам, должны в полном объеме вносить взносы за каждого из них;

- физические лица, не имеющие статуса ИП, но занимающиеся профессиональной деятельностью. Этом могут быть адвокаты, врачи или юристы;

- граждане, нанимающие работников для повседневных услуг, например, домработниц, водителей, садовников, нянь или гувернанток.

Важно! Встречаются ситуации, когда работодатель или плательщик по данным страховкам относится сразу к нескольким вышеозначенным категориям. К примеру, индивидуальный предприниматель в частном порядке пользуется услугами горничной и охранника

В этом случае обязательство по оплате страховых взносов разграничивается и наступает по каждому отдельному основанию.

К сведению! Оплачивать страховые взносы должны коммерческие организации и ИП, независимо от того, на какой системе налогообложения они работают.

Юридические лица должны начислять и оплачивать страховые взносы ежемесячно, а вот индивидуальные предприниматели в данном случае имеют более широкий выбор: они могут производить страховые выплаты ежемесячно, поквартально или единовременно по итогам года. Каждый ИП самостоятельно определяет тот режим выплаты, который ему наиболее удобен.

Отчисления на социальное страхование

Отчисления с заработной платы сотрудников Главная → Статьи → Отчисления с заработной платы сотрудников Статья написана 25.02.2012. Последнее обновление было 02.03.2020 Рассмотрим размер отчислений с заработной платы на следующем примере: ведущий программист Сидоров работает в ООО «Бетельгейзе Альфа Центавра», заработная плата составляет 50.000 рублей в месяц. ООО «Бетельгейзе Альфа Центавра», как налоговый агент, удерживает и перечисляет в бюджет НДФЛ: — удержан НДФЛ 13% в размере 6.500 рублей; — Сидоров получает на руки 43.500 рублей.

Обратите внимание => Пособие по безработице в спб 2019

Кто обязан платить взносы за себя

Уплата страховых взносов на своё страхование постоянно вызывает споры, в которых предприниматели доходят даже до Верховного суда. ИП считают несправедливой обязанность вносить эти платежи, если деятельность ими не ведётся или прибыли от неё нет.

Однако суды не видят оснований освобождать таких предпринимателей от уплаты взносов, в том числе и тогда, когда ИП работает по найму и взносы за него платит работодатель. Об этом также неоднократно говорил Минфин, например, в письме от 21.09.2017 № 03-15-05/61112: «Уплата индивидуальными предпринимателями страховых взносов осуществляется независимо от возраста, вида осуществляемой деятельности и факта получения от неё доходов в конкретном расчётном периоде».

Закон содержит всего пять ситуаций, когда начисление страховых взносов временно приостанавливается:

- Уход за ребёнком в возрасте до полутора лет по каждому ребёнку, но не более шести лет в общей сложности.

- Уход за инвалидом 1 группы, ребёнком-инвалидом, пожилым лицом старше 80 лет.

- Служба в армии по призыву (на контрактников не распространяется).

- Период проживания за пределами РФ с супругом, который направлен на работу дипломатического, консульского, представительского характера, но не более пяти лет.

- Период проживания с супругом-военнослужащим в местностях, где не было возможности вести деятельность, но не более пяти лет.

Само по себе наступление одного из этих условий не освобождает предпринимателя от начисления взносов. В этот период бизнес в реальности вести нельзя, кроме того, отсутствие деятельности надо подтверждать документально. Если вы хотите получить освобождение от уплаты взносов по одной из указанных причин, надо обратиться в свою ИФНС с заявлением.

Остается ещё сказать, что не предусмотрены льготы для пенсионеров, инвалидов, многодетных семей и других слабозащищённых социальных категорий. Уплата страховых взносов такими предпринимателями осуществляется в полном размере.

Для удобства оплаты налогов и страховых взносов советуем открыть расчётный счёт. Тем более сейчас многие банки предлагают выгодные условия по открытию и ведению расчётного счёта.

КАК ОПРЕДЕЛИТЬ ПРЕДЕЛЬНЫЕ ВЕЛИЧИНЫ БАЗ ДЛЯ ИСЧИСЛЕНИЯ СТРАХОВЫХ ВЗНОСОВ В 2021 ГОДУ?

Предельные величины баз для исчисления страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством определяют:

- на 2020 г. — в соответствии с Постановлением Правительства РФ от 06.11.2019 № 1407;

- на 2021 г. — в соответствии с Постановлением Правительства РФ от 26.11.2020 № 1935.

В таблице 2 представлены предельные величины баз для исчисления страховых взносов на 2020 и 2021 гг.

|

Таблица 2. Предельные величины баз для исчисления страховых взносов на 2020 и 2021 гг. |

||

|

Вид взносов |

Предельная величина облагаемой базы, руб. |

|

|

2020 г. |

2021 г. |

|

|

Страховые взносы на обязательное пенсионное страхование (ОПС) |

1 292 000 |

1 465 000 |

|

Страховые взносы на обязательное социальное страхование (ОСС) на случай временной нетрудоспособности и в связи с материнством |

912 000 |

966 000 |

|

Страховые взносы на обязательное медицинское страхование (ОМС) |

Нет предельной величины |

ПРИМЕР

ООО «Альфа» применяет общие тарифы страховых взносов. Рассмотрим расчет взносов в каждый фонд для сотрудника компании Сидорова С. С. (табл. 3).

|

Таблица 3. Расчет страховых взносов в 2021 г. для Сидорова С. С., руб. |

|||||

|

Месяц |

База для начисления страховых взносов |

База для начисления страховых взносов нарастающим итогом |

Пенсионные взносы |

Взносы на случай болезни и материнства |

Медицинские взносы |

|

1 |

2 |

3 |

4 |

5 |

6 |

|

Январь |

120 000 |

120 000 |

26 400 |

3480 |

6120 |

|

Февраль |

110 000 |

230 000 |

24 200 |

3190 |

5610 |

|

Март |

120 000 |

350 000 |

26 400 |

3480 |

6120 |

|

Апрель |

124 000 |

474 000 |

27 280 |

3596 |

6324 |

|

Май |

115 000 |

589 000 |

25 300 |

3335 |

5865 |

|

Июнь |

120 000 |

709 000 |

26 400 |

3480 |

6120 |

|

Июль |

115 000 |

824 000 |

25 300 |

3335 |

5865 |

|

Август |

118 000 |

942 000 |

25 960 |

3422 |

6018 |

|

Сентябрь |

120 000 |

1 062 000 |

26 400 |

696 |

6120 |

|

Октябрь |

117 000 |

1 179 000 |

25 740 |

5967 |

|

|

Ноябрь |

113 000 |

1 292 000 |

24 860 |

5763 |

|

|

Декабрь |

160 000 |

1 452 000 |

35 200 |

8160 |

В графе 2 представлен ежемесячный доход работника, который является базой для начисления страховых взносов. В графе 3 посчитана база для начисления нарастающим итогом с начала года (чтобы увидеть, когда будет достигнут предел для начисления страховых взносов).

Предельные величины баз для исчисления страховых взносов на 2021 г. составляют:

- для пенсионных взносов — 1 465 000 руб.;

- для взносов на случай болезни и материнства — 966 000 руб.

Для медицинских взносов предельная величина отсутствует (ставка — 5,1 %).

Для пенсионных взносов рассматриваемого примера база для начисления страховых взносов нарастающим итогом с начала года не превышает предельной величины (1 465 000 руб. больше, чем 1 452 000 руб.). Поэтому расчет производится ежемесячно по ставке 22 % со всей суммы начисленной зарплаты.

Для взносов на случай болезни и материнства лимит по взносам будет исчерпан в сентябре. Во все предыдущие месяцы (с января по август) ставка составит 2,9 % со всей суммы начисленной заработной платы.

В сентябре расчет будет выглядеть следующим образом:

(966 000 руб. – 942 000 руб.) × 2,9 % = 696 руб., где 942 000 руб. — база для начисления нарастающим итогом с января по август включительно.

С октября по декабрь отчисления станут нулевыми.

Федеральный закон от 01.04.2020 № 102-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации» дополнил п. 1 ст. 427 НК РФ новым подп. 17, устанавливающим с 2021 г. пониженные тарифы страховых взносов для плательщиков, признаваемых субъектами малого или среднего предпринимательства согласно Федеральному закону от 24.07.2007 № 209-ФЗ (в ред. от 30.12.2020) «О развитии малого и среднего предпринимательства в Российской Федерации».

Пониженные тарифы применяются в отношении части выплат в пользу физического лица, определяемой по итогам каждого календарного месяца как превышение над величиной МРОТ, утвержденной на начало расчетного периода (года).

С 01.01.2021 выплаченная сверх МРОТ часть будет облагаться с применением следующих пониженных тарифов:

- на обязательное пенсионное страхование — 10 % (в пределах установленной предельной величины базы и сверх нее);

- на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством — 0 %;

- на обязательное медицинское страхование — 5 %.

Таким образом, в случае непревышения установленной законом предельной величины базы часть заработка в пределах МРОТ облагается взносами на ОПС по тарифу 22 %, сверх МРОТ — 10 %.

С выплат в сумме МРОТ нужно уплатить взносы на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством по ставке 2,9 %, с выплат сверх МРОТ взносы не уплачиваются.

Базовый тариф взносов на обязательное медицинское страхование для выплат:

- в пределах МРОТ — 5,1 %;

- сверх МРОТ — 5 %.

Некоторые отдельные ситуации по взносам с доходов иностранцев

Ст. 420 НК РФ, определяя объект обложения страховыми взносами, в части выплат иностранцам делает и исключение, при котором такие взносы не будут начисляться:

когда иностранец по трудовому или ГПХ договору трудится в структурном подразделении обособленного характера, расположенном вне территории РФ (п. 5).

Норма, указанная в п. 5 ст. 420 НК РФ, позволяет не облагать взносами доходы, начисляемые иностранцам, находящимся вне территории РФ и выполняющим работу по договору ГПХ удаленно (письмо ФНС России от 03.02.2017 № БС-4-11/ 1951@).

Однако если доход от иностранной компании получает работник-иностранец, временно находящийся в России, трудящийся в представительстве этого работодателя на территории РФ и не являющийся специалистом высокой квалификации, то с его дохода должны платиться взносы на ОПС и ОСС по нетрудоспособности и материнству (письмо Минфина России от 06.02.2017 № 03-15-05/6079).

С доходов временно пребывающего в РФ иностранца, получившего статус беженца, в отличие от иных иностранцев временного пребывания будут дополнительно делаться отчисления на ОМС с применением обычного для РФ тарифа 5,1% (письмо Минтруда России от 17.02.2016 № 17-3/ООГ-229).

О том, начислять ли взносы, если за границей РФ трудится гражданин РФ, читайте в материале «Дистанционщик за рубежом: взносы платим, НДФЛ — нет».

Все подробности начисления и уплаты страховых взносов, в том числе от несчастных случаев, на выплаты иностранным работникам рассмотрены подробно в Готовом решении от КонсультантаПлюс. Пробный доступ к системе можно получить бесплатно.

Расчет страховых взносов ИП за себя

Индивидуальный предприниматель обязан вносить страховые взносы за себя всё то время, пока он имеет статус субъекта предпринимательской деятельности, за исключением льготных периодов по их неуплате.

Статья 430 НК РФ дает возможность индивидуальным предпринимателям не платить страховые взносы на обязательное пенсионное и медицинское страхование, если они временно не ведут деятельность в случаях:

- прохождения военной службы по призыву, ухода за ребенком до полутора лет, ребенком-инвалидом, инвалидом 1-ой группы, пожилыми людьми старше 80 лет;

- проживания с супругом — военнослужащим по контракту при неимении возможности трудоустройства в общей сложности до пяти лет;

- проживания за границей с супругом, направленным в диппредставительства и консульства РФ, (тоже не более пяти лет).

Отсутствие деятельности в такие периоды надо подтверждать документально, а о приостановлении уплаты взносов надо заявить в свою ИФНС. Если же ИП имеет право на льготу, но продолжает получать доход от предпринимательской деятельности, то должен платить страховые взносы на общих основаниях.

А теперь самое главное — о каких же суммах обязательных взносов ИП идет речь? За себя в 2021 году индивидуальный предприниматель должен перечислять платежи только на обязательное пенсионное и медицинское страхование. Перечисление взносов за социальное страхование для получения больничного и декретных выплат ИП производит в добровольном порядке.

Страховые взносы ИП в 2021 году больше не зависят от размера МРОТ (минимального размера оплаты труда), а представляют собой фиксированные суммы, утвержденные Правительством:

- Взносы на обязательное медицинское страхование (ОМС) — 8 426 рублей в год.

- Взносы на обязательное пенсионное страхование (ОПС) частично дифференцированы и состоят из фиксированной суммы в 32 448 рублей и дополнительного взноса.

- Дополнительный взнос платят, если доходы ИП больше 300 тыс. рублей в год. Рассчитывается он как 1% от суммы доходов, превышающих этот лимит.

Калькулятор страховых взносов за 2021 год:

Выплата складывается из:

|

Назначение платежа |

Сумма |

Дата уплаты |

|---|---|---|

| Фиксированные взносы на обязательное пенсионное страхование | — р. | Уплатить до 31 декабря 2020 года |

| Дополнительные взносы на обязательное пенсионное страхование | — р. | Уплатить до 1 июля 2021 года |

| Фиксированные взносы на обязательное медицинское страхование | — р. | Уплатить до 31 декабря 2020 года |

✐ Пример ▼

Предположим, что предприниматель получил в 2021 году доходов на сумму 1 200 000 рублей. Рассчитаем сумму страховых взносов ИП к уплате:

- взносы на пенсионное страхование будут рассчитываться таким образом: 32 448 + ((1 200 000 – 300 000) * 1%) = 41 448 руб.

- взносы на медицинское страхование останутся на одном уровне и составят 8 426 рублей при любом уровне доходов.

Итого: общая сумма страховых взносов за себя в этом примере равна 49 874 рубля.

Введено также и верхнее ограничение размера взносов на ОПС – в 2021 году эта сумма не может превышать цифру в 259 584 рубля.

В приведенных выше формулах показан расчет стоимости полного страхового года, если же предприниматель был зарегистрирован не сначала года или прекратил деятельность до его окончания, то все рассчитанные суммы пропорционально уменьшаются. В этих случаях надо учитывать только полные месяцы и календарные дни (при неполном месяце), в которых человек имел статус предпринимателя.

Подведем итоги:

- В 2021 году взносы ИП за себя при годовом доходе, не превышающем 300 тыс. рублей, в том числе при отсутствии деятельности или прибыли от нее, составят 40 874 рублей, из расчета: 32 448 рублей взносов на ОПС плюс 8 426 рублей взносов на ОМС.

- Если величина доходов превышает 300 тыс. руб., то сумма к уплате составит 40 874 рублей плюс 1% от доходов, превышающих 300 тыс. рублей.

Кто уплачивает дополнительные взносы за сотрудников

Некоторые хозяйствующие субъекты обязаны перечислять дополнительные страховые взносы. Это фирмы, нанимающие работников:

- на вредные условия труда (ставка дополнительного взноса — 9%);

- на тяжелые условия труда (ставка взноса — 6%).

При этом, если данные компании проводят спецоценку, по итогам которой рабочим местам присваивается тот или иной подкласс опасности или вредности, устанавливается дифференцированный тариф в зависимости от конкретного подкласса. Он может составлять от 2% (подкласс 3.1 вредных условий) до 8% (подкласс 4 опасных условий).

3. Организации, являющиеся работодателями:

- для экипажей самолетов и вертолетов (ставка — 14%);

- работников угольной промышленности (ставка — 6,7%).