Особенности ведения книги учета доходов и расходов для ип

Содержание:

- КУДиР для ИП и ООО в 2021 году

- Что это такое

- КУДиР для ИП и ООО в 2021 году

- Исключения

- Образец документа

- Как правильно вести, распечатать и прошить готовую КУДиР

- Сколько книг и как оформить

- Что считать доходом?

- Порядок заполнения КУДиР для ИП на УСН по шагам

- Нарушение грозит

- Что делать, если год закончился, а операция не закрыта?

- Оплата частями

- Основная система налогообложения

- Как вести книгу учета доходов и расходов

- Как правильно прошить КУДиР

- Заполнение Книги при УСН «доходы»

- Как заполнить КУДиР

- КУДиР для ИП на «упрощенке»

- Суммируем итоги

КУДиР для ИП и ООО в 2021 году

КУДиР

– книга учета доходов и расходов, которую обязаны вести:

- ИП на УСН, ОСН, ПСН, ЕСХН. То есть все, кроме плательщиков ЕНВД и тех ИП, кто применяет новый налоговый режим НПД.

- Организации на УСН.

КУДиР можно вести самостоятельно, т.е. вручную. Тем не менее при большом количестве доходно-расходных операций, в целях экономии времени и во избежание ошибок при заполнении КУДиР, лучше использовать предназначенные для этого программы или онлайн-сервисы.

Подача и заверение КУДиР

Сдавать КУДиР в налоговую инспекцию не нужно. Кроме того, с 2013 года отменено обязательное заверение книги учета доходов и расходов в налоговом органе. Однако, прошитая и пронумерованная КУДиР должна быть обязательно. Штраф за ее отсутствие для ИП – 200 рублей, для организаций – 10 000 рублей.

Бланки КУДиР

В зависимости от системы налогообложения в 2021 году используются следующие бланки книги учета доходов и расходов:

- КУДиР для УСН (подходит для ИП и организаций);

- КУДиР для ОСН;

- КУДиР для ЕСХН;

- КУД (книга учета доходов) для ПСН.

Заполнение КУДиР

Основные правила ведения КУДиР:

- На каждый налоговый период заводится новая книга учета доходов и расходов.

- Каждая операция заносится в хронологическом порядке отдельной строкой и подтверждается соответствующим документом (договор, чек, накладная, платежное поручение и т.п.).

- Пополнение счета и увеличение уставного капитала доходами не признаются и, соответственно, в КУДиР не заносятся.

- КУДиР может применяться в бумажном или электронном виде. При ведении книги в электронном виде по окончании налогового периода КУДиР необходимо вывести на бумажные носители.

- Книга должна быть прошнурована, пронумерована и подтверждена подписью руководителя и печатью (при наличии).

- Незаполненные разделы КУДиР также распечатываются и сшиваются в общем порядке.

- При отсутствии деятельности, прибыли или расходов ИП и организации должны иметь нулевую КУДиР.

Инструкция и образцы заполнения КУДиР

Ниже представлены инструкция и образцы КУДиР на УСН (подойдет также для ПСН и ЕСХН, поскольку они очень похожи и являются более простыми в заполнении).

Образцы заполнения КУДиР на УСН

Посмотреть заполненный образец КУДИР на УСН вы можете по этой ссылке.

Посмотреть заполненный пример нулевой КУДИР на УСН вы можете по этой ссылке.

Инструкция по заполнению КУДиР на УСН

Поле «Форма по ОКУД

» не заполняется.

В поле «Дата

» записывается год, месяц и число начала ведения книги (т.е. дата первой записи в КУДИР).

- Поле «ОКПО » заполняется, если у Вас есть информационное письмо из Росстата, в котором указан данный номер.

- В поле «Объект налогообложения » указываются «Доходы» или «Доходы, уменьшенные на величину расходов».

- Помимо этого не забудьте указать:

- год, за который заполняется КУДИР;

- название ООО либо ФИО ИП;

- ИНН и КПП для ООО или ИНН для ИП (предусмотрены два разных поля);

- юридический адрес ООО либо адрес места жительства ИП;

- номера расчетных счетов и название банков, в которых они открыты (если есть).

Содержит четыре таблицы (по одной на каждый квартал). Каждая таблица состоит из 5 граф (столбцов).

ГРАФА №1

. Порядковый номер записи.

ГРАФА №2

. Дата и номер первичного документа, подтверждающего доход либо расход.

При доходе:

- Если средства поступили в кассу

Что это такое

Книга доходов и расходов (КУДиР) используется для ведения бухгалтерии. Фактически она является бланком, в который вносятся все суммы и взносы. Открытие новой книги должно осуществляться для каждого отчетного периода, который включает в себя текущий год с 01.01 по 31.12.

Если системы налогообложения совмещаются, например, используется совокупность УСН и патента, то для каждого варианта применяется своя книга. Этот момент требуется учитывать, так как в случае отсутствия книги хотя бы по одному из вариантов налогообложения приведет к штрафам, которые имеют размер от 10000 рублей.

Такой пункт не зависит от того, кто занимается предпринимательской деятельностью – ИП или организация.

Целостность книги не должна нарушаться. Для этого разделы незаполненного типа также распечатываются и прошиваются. Любая книга должна быть в полноценном виде представлена к проверке по требованию налоговых органов и их сотрудников.

Ведется КУДиР в двух вариантах. Первым является электронный. Стоит учесть, что он должен распечатываться во второй вариант – бумажный. Это происходит в конце отчетного периода. Тогда же книга полностью прошивается, и производится нумерация страниц.

Бумажный вариант после всех операций заверяется лично предпринимателем или руководством организации. Стоит отметить, что все страницы, которые были заверены должны присутствовать. В противоположном случае налоговый орган может провести полноценную проверку всей отчетности.

КУДиР для ИП и ООО в 2021 году

Содержит четыре таблицы (по одной на каждый квартал). Каждая таблица состоит из 5 граф (столбцов).

ГРАФА №1

. Порядковый номер записи.

ГРАФА №2

. Дата и номер первичного документа, подтверждающего доход либо расход.

При доходе:

Если средства поступили в кассу , то записывается дата прихода и номер кассовго отчета, который составляется в конце каждой смены (бывший Z-отчет). Например,15.01.2021, ФД № 54 (отчет о закытии смены) .

Если средства пришли на расчетный счет , то записывается дата прихода и номер платежного поручения или выписки банка. Например,15.01.2021 п/п №100 либо15.01.2021 выписка банка №100 .

Если средства поступили по бумажным БСО (бланку строгой отчетности) (если по закону кассу можно не применять), то под каждый такой выданный бланк не обязательно делать отдельную строку в КУДИР. Вместо этого можно записать дату рабочего дня и оформить ПКО, в котором перечислить номера всех выписанных БСО за этот день (при этом в графу 4 заносится сумма средств по этим БСО). Например,15.01.2021 ПКО №100

Группировать БСО можно, только если они выписаны в течение одного дня.Обратите внимание!

С 1 июля 2021 года применятьбумажные бланки строгой отчетности вместо кассовых чеков запрещено. БСО должны формироваться с применением ККТ

Однако если ИП использует отсрочку до середины 2021 года или бизнес вовсе освобожден от ККТ, то бумажные БСО можно применять в качестве документа, подтверждающего расчет.

Если был сделан возврат средств за товар или услугу, то в графу 4 заносится сумма возврата со знаком минус, а в графе 1 записывается дата фактического возврата и номер платежного поручения или кассового чека на возврат (номер ФД).

Обратите внимание!

Суть указания номера документа в графе 2 КУДиР в том, чтобы идентифицировать операцию и при необходимости в любой момент ее найти. Ранее отчет о закрытии смены (Z-отчет) имел номер. Сейчас вместо него можно использовать реквизит «номер фискального документа» — ФД. Однако у каждой кассы своя нумерация ФД. Поэтому если у вас несколько ККТ, рекомендуется помимо ФД указывать реквизит ФН (фискальный накопитель) или номер кассового аппарата.

При расходе (только для УСН «Доходы минус расходы») записывается дата расхода и номер первичного документа, которым может быть: накладная, платежное поручение, кассовый отчет, товарный чек (если разрешена работа без ККТ) и прочее. Например, 15.01.2021 ФД №53 (чек на возврат)

,15.01.2021 товарная накладная №55 ,15.01.2021 п/п №55 ,15.01.2021 ФД №55 (отчет о закрытии смены) и т.д.

Обратите внимание

, что расходы на покупку товаров для их последующей перепродажи заносятся только после их реализации.

ГРАФА №3

. Содержание операции.

Данная графа не обладает слишком большой важностью. Примеры заполнения при доходе:

Примеры заполнения при доходе:

- Поступление в кассу. Оплата по договору №100/АА от 10.01.2021 за оказание рекламных услуг .

- Получен аванс от покупателя «ООО «Фирма» в счет предстоящей поставки товара по договору № 100/АА .

- Получен доход. Торговая выручка за 15.01.2021 .

- Возврат средств покупателю по договору № 100/АА от 15.10.2020.

Примеры заполнения при расходе (только для УСН «Доходы минус расходы»):

- Перечислен аванс работникам.

- Перечислена заработная плата.

- Перечислен НДФЛ с заработной платы.

ГРАФА №4

. Доходы, учитываемые при исчислении налоговой базы.

Обратите внимание

, что при возврате средств покупателю, сумма записывается в данный столбец со знаком минус. Т.е. не в расходы (графа №5), а именно в доходы (графа №4).

ГРАФА №5

. Расходы, учитываемые при исчислении налоговой базы. Заполняются только ИП и организациями на УСН «Доходы минус расходы».

В «Справке к разделу I» заполняется:

- на УСН «Доходы» только строка 010 за весь год;

- на УСН «Доходы минус расходы» строки 010, 020 за весь год и строки 040, 041 (если суммы не отрицательные).

Исключения

В процессе учета доходов предприятия, применяющего УСН, возникают сложности при определении поступлений, необходимых для начисления налога. Для решения данного вопроса следует обратиться к п. 1.1 ст. 346.15 НК. В нем приводится список доходов, исключающихся из расчета единого налога. К ним, например, относят проценты по участвующим в обороте ценным бумагам, дивиденды и прочее. Кроме этого, для предприятий, которые используют одновременно УСН и ЕНВД, не принимаются в расчет поступления от осуществления деятельности, которая облагается ЕН на вмененный доход.

В составе доходов нет необходимости учитывать поступления, не являющиеся для предпринимателя или юрлица прибылью и не несущие для них какой-либо экономической выгоды. К таким средствам можно отнести, например, суммы, ошибочно перечисленные контрагентом либо самой банковской организацией на счет, направленные ФСС РФ для компенсации дней нетрудоспособности по имеющимся больничным листам, возвращенные выплаты НДС, отправленные в течение периода использования общего режима налогообложения и заявленные для возмещения, займы учредителей и так далее.

Образец документа

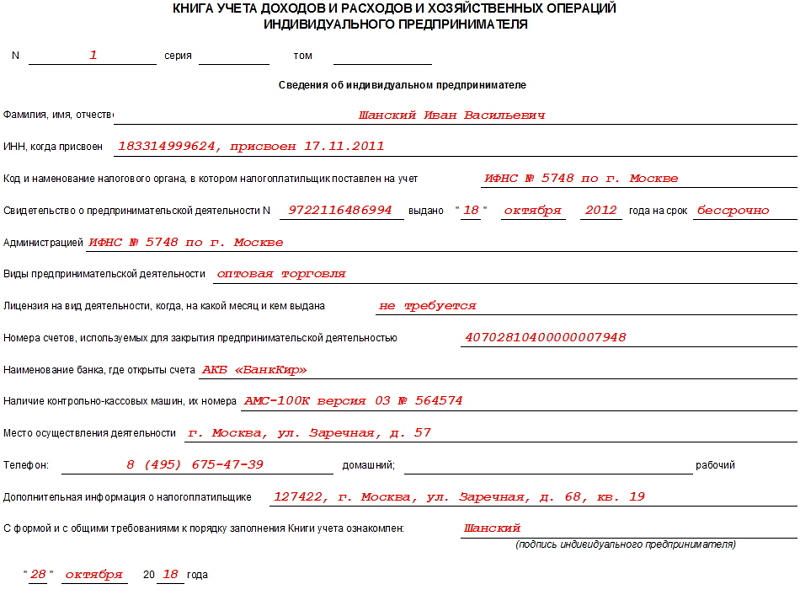

В начало книги, на титульный лист, вносятся сведения о ИП – этот раздел затруднений вызвать не должен, поскольку сюда включается информация из личных и учредительных документов:

- ФИО;

- ИНН;

- адрес местожительства;

- данные о налоговом органе, где налогоплательщик был зарегистрирован;

- данные из свидетельства о постановке на учет и т.д.

Тут же приводится информация о банке, где у ИП открыт счет и номер кассы, если он использует ее в работе. Затем предприниматель ставит на странице свою подпись и датирует бланк.

Заполнение раздела 1 КУДиР

Сюда вносятся сырье, полуфабрикаты и другие товарно-материальные ценности, на приобретение которых ИП затратил свои средства. Их нужно учитывать даже в том случае, если траты были произведены в прошлом периоде отчета, а де-факто приход произошел в текущем.

Здесь же указываются авансы, которые планируется обеспечить в предстоящих периодах.

В качестве расходов учитываются реальные затраты, которые произошли с целью последующего получения финансовой выгоды от бизнес-операций.

Нужно отметить, что сумма финансовых расходов при осуществлении предпринимательской деятельности списывается на затраты только при условии реализации произведенных товарно-материальных ценностей. Если по этой части есть установленные законом нормы расходов, то учет ведется исходя из них.

В первом разделе несколько таблиц-блоков. Блоки с 1-1 до 1-7 должны заполнять ИП, которые заняты в производственном секторе. При этом каждый блок имеет два варианта, первый из которых (вар. А) применяют предприниматели, работающие с НДС, а второй (вар. Б) – те, кто НДС в своих операциях не выделяют.

Если идти по порядку, то в табличку 1-1 вписываются данные по закупленному и истраченному в процессе работы ИП сырью.

В ячейки блока 1-2 включаются полуфабрикаты (приобретенные и затраченные) для производственных нужд.

Строки блока под номером 1-3 предназначены для учета вспомогательного сырья и материалов (купленного и израсходованного).

Блок 1-4 содержит иные материальные расходы, т.е. энергию, воду, топливо и т.п. которые были истрачены в процессе деятельности ИП.

Блок 1-5 указывает на цену готовой продукции, которую выпустил ИП за период отчета, а также приводит стоимость выполненных за это время работ и оказанных услуг.

Блоки 1-6 и 1-7 показывают итог производства и продажи изготовленной продукции в момент совершения и по результатам месячного периода.

Заполнение раздела 2 КУДиР

Второй раздел КУДиР касается амортизации основных средств, МБП и нематериальных активов.

Амортизация может быть рассчитана только по отношению к имуществу предпринимателя, которое куплено за денежные средства и применяется для осуществления его работы. К нематериальный активам относятся все виды интеллектуальной собственности (товарные знаки, электронные программы, базы данных и т.п.), которые ИП использует в своей деятельности. Правила расчета амортизации даны в таблицах 3-1, 3-2, 3, 4-1, 4-2.

Заполнение раздела 5 КУДиР

В пятом разделе книги дается расчет оплаты труда и налогов. Приведенная здесь таблица является, по сути, расчетно-платежной ведомостью и формируется по каждому месяцу в отдельности. Она содержит в себе

- высчитанный налог на доходы,

- различные прочие удержания,

- дату выдачи денежных средств

- и подпись работника в их получении.

В таблицу вписываются все виды выплат, в том числе собственно заработная плата, материальные поощрительные выплаты, цена товаров, выданных в натуральной величине и т.д.

Заполнение раздела 6 КУДиР

Шестой раздел КУДиР позволяет определить налоговую базу. Формируется она по истечении года (по календарю) и является основой для заполнения бланка 3-НДФЛ.

В блок 6-1 вносятся доходы от реализации, указанные в таблице 1-7 и иные. В качестве расходов даются данные из блоков 1-7, 2-1, 2-2, 3-1, 4-1, 4-2, 5-1, 6-2.

К блоку 6-2 относятся все расходы ИП, не показанные в других блоках, в том числе расходы на пожарную безопасность и охранные системы, командировочные, плату за консультационные, информационные и юр. услуги, интернет, телефон, затраты на хозяйственные и ремонтные нужды и т.п.

В последний блок КУДиР (6-3) вносятся расходы, сделанные в текущем периоде отчета, но доходы по которым будут учитываться в предстоящем периоде. К ним относятся расходы сезонного свойства, арендные платежи и т.д.

Пустая КУДиР

Если за конкретный отчетный период у ИП не было никаких движений средств, это не значит, что он не должен обращать внимании на КУДиР. Такая ситуация обязывает его сдать вместе с другими отчетами в налоговую «нулевую» Книгу. Это значит, что оформлять ее нужно по обычным требованиям, просто в графы, отображающие фактическое движение средств, проставить нули.

Как правильно вести, распечатать и прошить готовую КУДиР

Ведение журнала можно осуществлять и в электронном, и в бумажном виде, главным условием является внесение данных в хронологическом порядке. Для удобства заполнения информации в ручном варианте можно распечатать готовые бланки, когда начался отчетный период. Если же вы планируете вести учет в электронном виде – не забудьте распечатать заполненный журнал в конце налогового периода. В противном случае ФНС не посчитает книгу действительной.

При любом формате ведения журнала завершенный и проверенный документ необходимо сшить, оформить нумерацию, поставить подпись руководства и заверить книгу печатью. Помимо этого укажите общее число страниц на последней страничке. Чтобы не ошибиться в действиях, можно изучить фотоинструкцию.

Порядок работы с книгой регламентируется Приказом Министерства Финансов РФ от 22.10.2012 №135н, хотя ни этот, ни прочие документы не рассказывают, как правильно пронумеровать журнал и распечатать его уже оформленный. Из-за этого собственники бизнеса вынуждены прибегать к общепринятым нормам: сперва использовать метод односторонней печати и нумеруют страницы КУДиР с титульного листа, оставляя оный без цифры.

Важным моментом является печать всех разделов документа, даже не заполняемых на используемой системе налогообложения. Нумерации также подлежать все страницы журнала, в том числе и пустые.

Сколько книг и как оформить

Форма и порядок заполнения книги утверждены приложениями 3 и 4 к приказу Минфина от 22.10.2012 № 135н.

Заводите новую книгу на каждый год или с начала действия нового патента. Например, если первый патент куплен на 3 месяца, а затем приобретён ещё один — понадобится новая книга для учёта доходов.

Если ИП купил несколько патентов, можно вести одну книгу на все (п. 1 ст. 346.53 НК РФ). Но открыть для каждого патента свою книгу тоже можно — это не запрещено НК РФ и более удобно с точки зрения управленческого учёта.

Книгу ведут в бумажном или электронном виде. Но даже электронная книга в конце налогового периода должна быть распечатана, прошнурована и пронумерована. На последней странице укажите количество страниц в книге, поставьте подпись ИП и печать (при наличии). Регистрировать и заверять книгу в налоговой не нужно.

Чтобы избежать ошибок и не заморачиваться с ведением бумажной книги и составлением таблиц в Excel, пользуйтесь возможностями автоматизации. Контур.Эльба составляет книгу сама, а если у вас есть интеграция с банком и кассой, про книгу думать вообще не придётся.

Бесплатно подготовить книгу учёта доходов для ПСН в электронной форме

Что считать доходом?

В КУДиР учитываются как доходы от реализации товаров и услуг, так и внереализационные денежные поступления. К последним, например, относятся:

●

проценты, начисляемые на остаток по счету;

●

доходы от покупки или продажи валюты;

●

штрафы и пени от контрагентов, уплаченные за нарушения договоров;

●

имущество, право собственности на которое перешло безвозмездно;

●

дивиденды от участия в других компания.

Полный список таких доходов указан в статье 250 НКРФ.

К доходу не относятся личные деньги, которые вы сами переводили на свой расчетный счет, и возврат ошибочных сумм. Эти суммы не включаются в КУДиР и, естественно, с них не рассчитывается налог.

Порядок заполнения КУДиР для ИП на УСН по шагам

Журнал учета доходов и расходов состоит из титульного листа и пяти разделов. Но сама структура ее будет зависеть от объекта налогообложения, выбранного предпринимателем.

- При использовании при расчетах налога по схеме «доходы минус расходы» заполняются:

- титульный лист;

- раздел 1 со справкой, где записываются доходы и расходы, учитываемые для УСН;

- раздел 2, если приобретались основные средства;

- раздел 3 при понесенных убытках прошлых лет;

- разделы 4 и 5 не заполняются.

- При объекте «доходы» заполнение обязательно:

- титульного листа;

- раздела 1;

- разделы 4 и 5.

Разберем заполнение КУДиР на Усн «Доходы» подробнее.

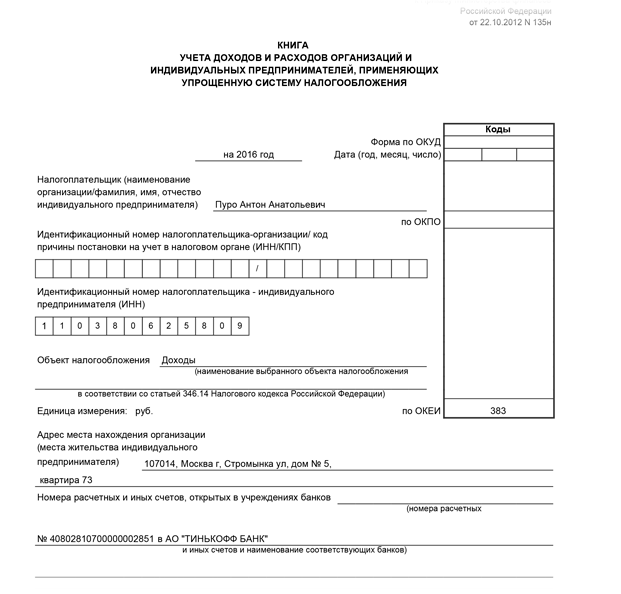

Титульный лист

Обязательно указывается налоговый период, за который составлена книга и дата открытия (как правило, это 1 января текущего года).

Ниже записываются сведения о налогоплательщике с указанием организационно-правовой формы и наименования. В случае с индивидуальным предпринимателем прописывается его ФИО.

При указании кодов налогоплательщика следует обращать внимание, что для организаций строка содержит ИНН и КПП, а для предпринимателей расположена ниже только ИНН. Обязательно делается запись о том, какой объект налогообложения принят у конкретного лица: «доходы» или «доходы минус расходы»

Обязательно делается запись о том, какой объект налогообложения принят у конкретного лица: «доходы» или «доходы минус расходы».

Ниже следует информация об адресе предпринимателя, прописав его полные почтовые реквизиты.

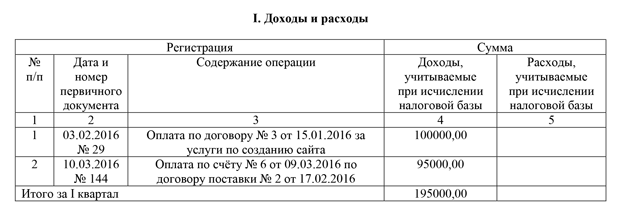

Раздел I. Доходы и расходы

Он состоит из табличных частей и справки, в которой производится расчет итогов для исчисления налоговой базы за налоговый период (календарный год). В таблицы заносятся сведения о конкретных видах доходов и расходов. На каждый квартал отведена своя табличная часть, поэтому в форме их четыре. Обязательно подведение по каждой из них промежуточных итогов в соответствии с отчетными периодами (1 квартал, полугодие и 9 месяцев, в конце годовой итог).

Заполнение раздела 1 различается в зависимости от объекта налогообложения. Так, при учете «доходы» в графе 5 отражаются только расходы, связанные с полученными субсидиями от государства в рамках поддержки предпринимательства. Справка к разделу 1 для учитывающих только доходы не заполняется.

Если рассматривать заполнение по графам, то соблюдается следующий порядок:

- графа 1 — содержит порядковый номер операции;

- графа 2 — отражает информацию о первичном документе, используемом в качестве доказательства полученного дохода или понесенных расходов;

- графа 3 — содержит описание операции в произвольной форме;

- в графах 4 и 5 — проставляются суммовые значения доходов и расходов, подтвержденные документально (при учете «доходы» графа 5 не заполняется).

В четвертой отражаются все денежные средства, поступившие в кассу и на расчетный счет, за исключением:

- средств, не относящихся к предпринимательской деятельности ИП;

- сумм, полученных в качестве займа;

- сумм задатка за товар или услугу;

- средств учредителей, перечисленных в качестве вклада в уставной капитал;

- возвратов налогов, излишне внесенных в бюджет, а также возвратов от поставщиков за товар ненадлежащего качества.

К разделу I составляется справка, где ИП на УСН указывают итоговую сумму только по строке 010. Она совпадает с результатом расчета по таблице доходов и расходов.

К разделу I составляется справка, где ИП на УСН «Доходы» указывают итоговую сумму только по строке 010. Она совпадает с результатом расчета по таблице «Итого за год».

Оформление возврата

При возврате части полученных сумм от поставщиков следует сторнировать эту запись в КУДиР. Сведения вносятся в периоде, когда средства были возвращены «минусовой» суммой.

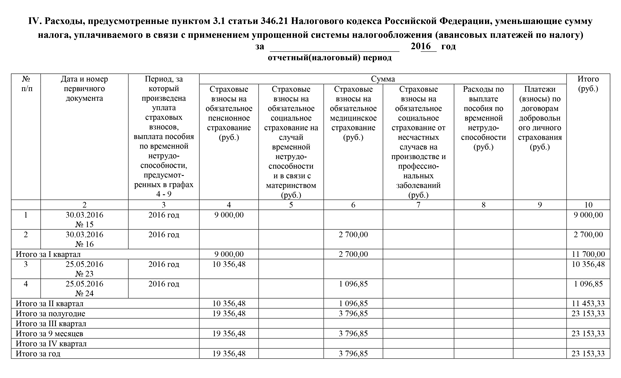

Раздел IV. Расходы

Этот раздел оформляется в обязательном порядке только при выбранном объекте налогообложения, когда для расчета налога играют роль полученные доходы. В нем отражаются все выплаты, которые принимаются налоговыми органами, чтобы уменьшить сумму налога в соответствии с нормами п.3.1 ст.346.21 Налогового кодекса. Для предпринимателя это обязательные страховые взносы на ОПС и ОМС, исчисленные и уплаченные за себя.

Раздел V. Сумма торгового сбора

В новую форму КУДиР с 1 января 2018 года введен раздел 5, который заполняют только организации и ИП, уплачивающие торговый сбор. Он введен временно только на территории г. Москва.

Налоговый учет в книге учета доходов и расходов должен соответствовать следующим принципам:

- обеспечивать полноту отраженных сведений;

- осуществляться постоянно и непрерывно;

- быть достоверным.

Все данные, отраженные в этом регистре учета являются основанием для исчисления базы, облагаемой УСН.

Нарушение грозит

Если ИП не ведет КУДиР или делает это с ошибками, то попадает под штрафы в размере от 10 тысяч р. до 30 тысяч р. Если в результате неправильного ведения книги вы заплатили меньше налогов, то штраф может быть равен 20% от невыплаченной суммы. Стоит знать, что этот штраф начинается от 40 тысяч р., и если 20% от невыплаченных налогов по сумме меньше этого лимита, то оштрафуют вас все равно на 40 тысяч р.

Если ИП не предоставил КУДиР по требованию налоговой инспекции, то штраф может достигать 200 тысяч р.

Помните! Ведение КУДиР освобождает вас от ведения бухгалтерского учета! Поверьте. Книгу вести намного проще.

Если налоговая запросила у вас книгу, то предоставить ее вы обязаны в течение пяти дней. Дальше применяются штрафные санкции.

Что делать, если год закончился, а операция не закрыта?

Может случиться, что на конец отчетного периода у вас на счете есть деньги, на которые пока нету актов, или наоборот – подписаны акты, по которым не поступили деньги.

Для этого есть столбцы “Неоплаченная стоимость отгруженных товаров” (в части II п.1.) и “Сумма предварительной оплаты” (в части II п.2.). Они расположены в конце года, после декабря, и оформлены так же, как столбцы 2-4: вписать нужно сумму в правильной валюте.

Например, в декабре вам уже пришло 5000 российских рублей, но еще непонятно, за что – акт вы подпишете только после праздников. Соответственно, следующей строкой (после предыдущей оплаты, которая уже закрыта актом) в “Сумму предварительной оплаты” (в части II п.2.) в столбец 30 (валюта) впишите “RUB”, а в столбец 31 (сумма) – 5000.

Или наоборот: 30 декабря вы сделали работу и подписали акт на 600 белорусских рублей, но все деньги заказчик потратил на новогодний корпоратив и заплатит вам только в январе. Тогда в “Неоплаченную стоимость отгруженных товаров” (в части II п.1.) в столбец 29 впишите “600”.

Оплата частями

В практической деятельности предприятия зачастую возникает вопрос, касающийся времени учета того либо иного дохода. Поступления при упрощенной системе фиксируются кассовым методом. Другими словами, при поступлении денег в кассу либо на расчетный счет следует сразу же отражать их в доходах. В этом случае не имеет значения, была ли получена сумма полностью за проданную услугу, товар или выполненную работу, либо был зачислен аванс. Предоплата учитывается в том налоговом периоде, в котором она была перечислена. Если же покупатель расплачивается за товар либо услугу частями, то в КУДиР данные суммы будут заноситься в том же объеме на конкретные даты поступления.

Основная система налогообложения

КУДиР для ИП на ОСНО состоит из таких разделов:

- Сведения об ИП. Указываются его ФИО, адрес, контактные данные, ИНН, реквизиты свидетельства о статусе ИП, данные об основном виде деятельности, лицензиях, банковских счетах, а также информация о налоговом органе.

- . Перечислены разделы, из которых состоит КУДиР, и входящие в них таблицы.

- Раздел I. Учет доходов и расходов. Указывается приобретенное и израсходованное сырье и полуфабрикаты по видам продукции, а также иные материальные затраты по видам деятельности.

- Раздел II. Расчет амортизации основных средств. Указываются данные о времени приобретения, сроке использования и стоимости ОС, которые ИП применяет в своей предпринимательской деятельности. Производится расчет суммы амортизации, которая включается в расходы.

- Раздел III. Расчет амортизации по малоценным и быстроизнашивающимся предметам, не списанным на 01.01.2002.

- Раздел IV. Расчет амортизации НМА. Отражаются данные в отношении нематериальных активов о времени их приобретения и периоде использования, нормах амортизации и так далее. Рассчитывается сумма амортизации, подлежащая включению в расходы.

- Раздел V. Расчет начисленной и выплаченной оплаты труда. По каждому работнику отражаются данные о начислении заработной платы и иных вознаграждений, а также об удержание НДФЛ.

- Раздел VI. Определение налоговой базы по налогу на доходы физических лиц. Отражаются сводные данные по доходам и расходам. Рассчитывается налогооблагаемая база по НДФЛ, который ИП уплачивает за себя.

Образец заполнения КУДиР на ОСНО, начало таблицы 1-1А

Образец заполнения КУДиР на ОСНО, продолжение таблицы 1-1А

Как вести книгу учета доходов и расходов

Базовые правила ведения сводятся к следующему:

- Книгу заводят на один год.

- Записи о хозяйственных операциях заносят в хронологическом порядке.

- Каждая запись должна быть подтверждена первичным документом.

- Увеличение уставного капитала доходами не признаются и в книгу не заносятся.

- Книгу можно вести вручную и в электронном виде. В случае электронного ведения, в конце года ее нужно распечатать, прошить, пронумеровать постранично, подписать и поставить печать (если есть).

- Незаполненные разделы также распечатываются и сшиваются в общем порядке.

- Если деятельность не велась, то нужно сформировать книгу с нулевыми показателями. Отсутствие хозяйственных операций не освобождает от необходимости формировать документ.

- Сдавать КУДиР в налоговую инспекцию не нужно. Однако необходимо быть готовым в любой момент предоставить ее для проверки по требованию сотрудников налоговых органов. За ее отсутствие налоговая инспекция штрафует.

Как правильно прошить КУДиР

У Государства нет жестко регламентированных требований к процессу прошивки

Важно соблюдать лишь несколько условий: место сшивки должно быть опечатано и заверено, а страницы пронумерованы

Прошить можно так:

- Складываем листы и делаем отверстия: иголкой, если документ небольшой, и дыроколом, если он толстый.

Продеваем нитки или ленту и завязываем узел на тыльной стороне книги.

Этого достаточно, чтобы прошить.

Опечатать можно двумя способами:

- Берём небольшой листок и сгибаем его: узкая часть должна закрыть ленту/нитку со стороны первого листа, а широкая – сзади. Приклеиваем и пишем количество страниц прописью и цифрой, дату, ФИО заверившего. Можно поставить печать, если она есть. Также не забудьте расписаться. Будет лучше, если подпись расположится как на листе, так и на документе.

Делаем отверстие в книге через все листы. Сквозь них продеваем нитки/ленту, делаем узел на задней стороне документа. Фиксируем концы листком бумаги, на котором пишем ту же информацию, что и в предыдущем способе.

Заполнение Книги при УСН «доходы»

Налогоплательщики, выбравшие для обложения налогом величину доходов, должны отражать в Книге учета:

- Доходы, облагаемые специальным налогом УСН (разд.I гр.1-4);

- Расходы в виде страховых отчислений и компенсаций по больничным листам, уменьшающие налог к уплате (разд.IV);

- Расходы, осуществленные за счет финансирования в рамках господдержки малого бизнеса (разд.I гр.5).

Кроме того, нужно заполнить титульный лист Книги с указанием основных сведений о налогоплательщике, объекте налогообложения, адресе и номеров банковских счетов.

Что нужно заполнить «упрощенцу» с объектом налогообложения «доходы»:

| Раздел | Графа | Пояснения по заполнению |

| I | 1 | Порядковый номер строки. |

| 2 | Реквизиты первичного документа, подтверждающего совершение операции. | |

| 3 | Суть операции – краткое описание. | |

| 4 | Сумма полученного дохода. Запись вносится в момент признания дохода.

Данные заполняются последовательно. По итогам каждого квартала и отчетного периода подводятся итоги об общей величине доходов. |

|

| IV | 1 | Порядковый номер строки для указания данных о расходах на уплату взносов и больничных. |

| 2 | Сведения о первичном документе, подтверждающем оплату (наименование, номер, дата). | |

| 3 | Период, за который произведена выплата суммы взносов или больничных компенсаций (месяц, год). | |

| 4 | Сумма пенсионных взносов. | |

| 5 | Сумма социальных взносов в связи с материнством. | |

| 6 | Сумма медицинских взносов. | |

| 7 | Сумма социальных взносов от несчастных случаев и профзаболеваний. | |

| 8 | Выплаченные за счет средств работодателя компенсации по больничным листам. | |

| 9 | Платежи по добровольному страхованию. | |

| 10 | Итоговая сумма по строке.

Данные приводятся для каждого квартала, отчетного периода. |

Как заполнить КУДиР

Предприниматели на УСН доходы заполняют , и . Книга ведётся на русском языке. Все суммы указываются в рублях и копейках.

Титульный лист

- Отчётный год

- ФИО

- Ваш ИНН

- Объект УСН

- Адрес места жительства

- Расчётный счёт и наименование банка

- Укажите год, на который заведена книга.

- Укажите фамилию, имя и отчество.

- Укажите ваш ИНН.

- Укажите объект налогообложения — доходы.

- Укажите адрес регистрации по месту жительства.

- Укажите номер расчётного счёта и наименование банка.

Раздел I

В разделе I указываются все доходы, полученные предпринимателем, в хронологическом порядке. Каждая операция — на отдельной строке, по каждому кварталу заполняется отдельная таблица.

- Номер операции

- Дата и номер платёжного поручения

- Содержание операции

- Сумма дохода

- Общая сумма доходов за квартал

- Укажите порядковый номер операции. Нумерация по всем таблицам сквозная (например, если в 1 квартале было 12 операций, то номер первой операции во 2 квартале должен быть 13).

- Укажите дату и номер документа, которым подтверждается получение дохода (например, платёжного поручения).

- Укажите содержание операции. Обычно содержание совпадает с назначением платежа, указанным в платёжном поручении.

- Укажите сумму дохода. Доходы отражаются в КУДиР на дату поступления денег на расчётный счёт.

- Укажите общую сумму доходов за квартал.

- При заполнении таблицы за второй и последующие кварталы укажите общую сумму доходов за полугодие, 9 месяцев, год (нарастающим итогом).

- Справку к разделу I заполнять не нужно.

Раздел IV

В разделе IV указываются страховые взносы, уплаченные в течение года, в хронологическом порядке. Каждый платёж — на отдельной строке.

- Отчётный год

- Номер операции

- Дата и номер платёжного поручения

- Период оплаты

- Сумма оплаты

- Итого по строке

- Итого за квартал (отчётный период)

- Итого за год

- В шапке раздела укажите год.

- Укажите порядковый номер операции. Как и при заполнении предыдущего раздела, нумерация по всем кварталам сквозная.

- Укажите дату и номер платёжного поручения или квитанции об уплате страховых взносов.

- Укажите год, за который были уплачены взносы.

- Укажите сумму уплаченных взносов. Для взносов в ПФР — в графе 4, для взносов в ФФОМС — в графе 6.

- В графе 10 укажите итоговую сумму по каждой строке.

- В строках Итого укажите итоговую сумму за каждый квартал и отчётный период (полугодие, 9 месяцев, год нарастающим итогом).

- Укажите общую сумму уплаченных взносов за год.

КУДиР для ИП на «упрощенке»

Данная книга начинается титульным листом. В соответствующем поле указывают дату, когда начали вести этот документ. Окуд не заполняется.

Доходы и расходы

Чтобы знать, как вести КУДиР правильно в 2021 году, каково заполнение, ознакомьтесь со следующей информацией.

Этот раздел состоит из 4 квартальных таблиц. В каждой имеется 5 граф:

1.Первая графа содержит номер записи по порядку.

2. Во второй указывается информация о первичном документе: его дата, номер

Когда будет осуществляться заполнение КУДиР в 2021 году, важно обращать внимание на то, пришли средства на расчётный счёт или в кассу либо поступили по бумажному бланку строгой отчётности. Так как при заполнении этих видов доходов имеются свои нюансы

3. Вот что нужно указать в 3 графе. Здесь содержится информация об операции. Например, это возврат средств, получение аванса от покупателя, доход или перечисление зарплаты работникам.

4. В 4 графе указываются доходы, которые должны учитываться при начислении налогов и взносов.

5. Это расходы, учитывающиеся при определении налоговой базы.

Второй раздел

Сюда заносятся расходы на приобретение немат. активов, основных средств. Этот раздел заполняют только ИП или бухгалтера, работающие на упрощёнке.

Третий раздел

Он касается расчёта убытка, который уменьшит налоговую базу. Заполнение данной части ведут лишь при УСНО на «доходах минус расходы».

Раздел 4

Важно знать, что данный пункт заполняют и те, кто выбрал УСНО «Доходы». Сюда вносятся уплаченные страховые взносы ИП за себя

Раздел 5

Этот пункт должен интересовать тех, кто работает на упрощёнке по системе «Доходы», если ИП оплачивает торговые сборы.

Вот как заполнять журнал доходов и расходов. Теперь вы знаете КУДиР – это что. Осталось определить, как оформить книгу, узнать об ответственности за то, если нет такого документа.

Суммируем итоги

Наконец мы возвращаемся к части I – она понадобится нам, чтобы подвести итоги по месяцам. Как и все остальное, заполнять ее надо в хронологическом порядке: то, что было раньше, пишется выше. Разберем на примере января.

Датой записи (первый столбец) будет последнее число месяца, например – 31.01.2019. Во втором столбце пишем “Часть II, п.1. Итого за Январь”. Столбец 3 – “Выручка от реализации”. Столбцы 4 и 7 соответствуют вашему итогу за январь, который вы подвели под соответствующим столбиком в п.1 части II.

Следующая строка с этой же датой – аналогичная выписка из части II, п.2. Меняется только номер пункта и, собственно, итоговая сумма.

Если в каком-то месяце у вас нет записей в п.1 или п.2 части II (то есть вы не получали предоплату, или получали только ее, или вообще не получали денег) – не надо заполнять строчки с нулями, просто пропускайте их.