Как рассчитать налог на прибыль в 2021 году

Содержание:

- База по НДС у исполнителя услуг

- Как посчитать чистую прибыль?

- Чем прибыль отличается от выручки

- Формула расчета прибыли от продаж

- Убыток до налогообложения

- Как рассчитывается чистая прибыль

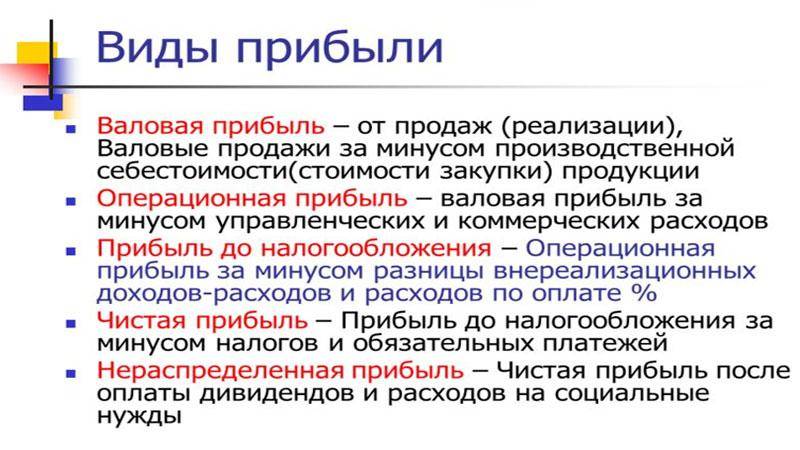

- Какая бывает прибыль

- Какая используется формула для расчета прибыли от продаж

- Какие учитываются доходы и расходы

- Как рассчитать показатель прибыль от продажи продукции в плановом периоде?

- Разница прибыли и выручки

- Роль прочих доходов и расходов в формировании чистой прибыли

- Книга доходов

- Инструкция расчета налога на прибыль

- Расчет чистой прибыли

- Функции учета операционной прибыли

- Примеры применения формулы расчета прибыли от продаж

- Сведения о доходах

- Какие статьи используются в формуле расчета валовой прибыли?

- Где найти показатель

- Чистая прибыль

- Чистая прибыль предприятия — это показатель, рассчитываемый по-разному

База по НДС у исполнителя услуг

О том, в какой момент определяется налоговая база по налогу на добавленную стоимость, сказано в статье 167 НК РФ. Этот порядок имеет прямое отношение и к оказанию услуг.

Налоговую базу определяют в момент, соответствующий наиболее ранней из двух дат:

день отгрузки (предоставления) услуги покупателю;

день оплаты или частичной оплаты в счет предстоящего оказания услуг.

Следовательно, налог нужно начислить, если:

услуга оказана, а оплачена она или нет – не важно;

услуга не оказана, но за нее получена предоплата (аванс).

В случае с предоплатой никаких других вариантов нет – как только деньги поступили, нужно начислять налог.

Что касается определения налоговой базы по НДС “по отгрузке”, как указывал Минфин России в письме от 23.01.2017 № 03-07-11/2832, таким моментом является дата подписания акта оказанных услуг заказчиком или исполнителем.

В комментируемом же письме моментом определения налоговой базы по НДС в такой ситуации финансисты назвали дату подписания акта оказанных услуг конкретно исполнителем. А не “или-или”, заказчиком или исполнителем.

Действительно, проверяющие не обойдут вниманием признание налоговой базы по НДС у исполнителя услуги после подписания акта заказчиком. Ведь здесь могут обнаружить и некий умысел, когда стороны имеют возможность договориться и на свое усмотрение регулировать налоговые обязательства

А ведь при таком оформлении договорных отношений рискует исполнитель, который сдвинет момент определения налоговой базы и несвоевременно начислит НДС. Что касается заказчика, то дата акта для него существенного значения не имеет. Вычет НДС он вправе заявить в течение трех лет.

Поэтому позиция финансистов в комментируемом письме является более безопасной для исполнителя услуг.

Как посчитать чистую прибыль?

Вопрос, как рассчитать чистую прибыль компании, встает перед каждым коммерсантом. Самый распространенный алгоритм расчета чистой прибыли — построчное заполнение ОФР, итоговой строкой которого является показатель чистой прибыли.

Схематично формулу расчета чистой прибыли (ЧП) в упрощенном варианте можно представить в следующем виде:

ЧП = В – СС – УР – КР + ПД – ПР – НП,

где:

В — выручка;

СС — себестоимость продаж;

УР и КР — управленческие и коммерческие расходы;

ПД и ПР — прочие доходы и расходы;

НП — налог на прибыль.

В строках ОФР это выглядит следующим образом:

Стр. 2400 = стр. 2110 – стр. 2120 – стр. 2210 – стр. 2220 + стр. 2310 + стр. 2320 – стр. 2330 + стр. 2340 – стр. 2350 – стр. 2410 ± стр. 2430 ± стр. 2450 ± стр. 2460.

Более подробная информация о формировании строки 2400 отчета о финансовых результатах, в том числе расчетный пример, есть в системе КонсультантПлюс. Получите пробный доступ к системе бесплатно.

Расчет чистой прибыли начинается с определения выручки (В) и себестоимости продаж (СС). Это основные исходные показатели для расчета чистой прибыли.

Затем полученная разница корректируется на величину коммерческих (КР) и управленческих (УР) расходов, которые компания понесла за тот же период.

О коммерческих расходах подробнее узнайте из материала «Бухгалтерские проводки на коммерческие расходы».

В результате несложных математических действий с этими показателями выявляется прибыль от продаж (строка 2200 ОФР). Затем в целях расчета чистой прибыли показатель прибыли от продаж претерпевает дальнейшие уточнения: его увеличивают на сумму прочих доходов (ПД) и уменьшают на величину прочих расходов (ПР).

Что включают в прочие доходы, расскажем в этой публикации.

После таких действий определяется еще один вид прибыли — прибыль до налогообложения (строка 2300 ОФР). Ее также уточняют, чтобы получить показатель чистой прибыли: из нее вычитают сумму текущего налога на прибыль и учитывают влияние изменений отложенных налоговых обязательств (ОНО), отложенных налоговых активов (ОНА) и прочее влияние, не нашедшее отражение в предыдущих строках ОФР.

В результате перечисленных корректировок и уточнений определяется чистая прибыль компании. Расчеты чистой прибыли возможны за любой период работы: смену, сутки, неделю, декаду, месяц и т. д. Главное, чтобы все участвующие в расчете чистой прибыли показатели были рассчитаны за один и тот же период времени.

О том, каким еще способом определяется чистая прибыль, расскажем в следующем разделе.

Чем прибыль отличается от выручки

Предприниматели в малом и среднем бизнесе довольно часто путают выручку и прибыль.

Основатель магазина хенд-мейда «Плюшкин-Вилль» Борис Зак считает, что это связано с тем, что у предпринимателей не всегда есть соответствующие знания:

Выручка — это заработанные деньги компании за выполненные обязательства. И тут нужно сделать акцент именно на выполнении обязательств.

Смотрите, предприниматель продает древесину для деревообрабатывающих предприятий. Заказчики покупают товар по предоплате, но пока не было отгрузки товара, деньги не принадлежат продавцу. Они могут лежать на расчетном счете, но станут выручкой для учета в момент, когда покупатели получат древесину и отразят это в документации.

В этот момент деньги станут принадлежать компании. Но станут ли они прибылью? Нет. Потому что у компании есть и другие обязательства: зарплаты, ЖКХ, налоги, затраты на заготовку дерева. Эти расходы вычитаются из выручки, и получается прибыль.

То есть выручка появляется, когда компания выполнит обязательства перед контрагентами, а прибыль — это выручка за минусом собственных расходов.

Каждому предпринимателю нужно обязательно разделять эти термины. Слишком много случаев, когда поступает выручка, и собственники пускают ее на свои расходы, а потом не остается денег для закрытия обязательств.

Старший преподаватель экономического факультета РУДН Елена Егорычева уверена, что разобраться в этих понятиях способен каждый предприниматель:

Формула расчета прибыли от продаж

Прибыль от продаж (Пп) – результирующий показатель хоз. деятельности, значение которого фиксируется в финотчете и рассчитывается по формуле. Его определяет разница, полученная при вычитании ВД и затрат, потраченных на продажу продукции: Пп = ВП – Ру – Рк (1).

Пояснения: ВП – валовая прибыль, Ру – расходы управленческие, а Рк, соответственно, коммерческие. Как видно из формулы, в расчете участвуют совокупные значения показателей по основной деятельности. Значение ВП рассчитывают так: ВП = В – СБ (2). Пояснения: В – выручка, СБ – себестоимость.

Результат расчета Пп может быть как положительным, так и отрицательным. В первом случае – это хороший результат, свидетельствующий об эффективной в той либо иной степени деятельности предприятия. Во втором, где результат расчета Пп = значение со знаком «минус», результат означает, что предприятие несет убытки (Пу).

Убыток до налогообложения

Если полученный показатель операционной прибыли получился отрицательным, это значит, что расходы превысили финансовые поступления, то есть налицо убыток.

С точки зрения экономической теории, это один и тот же показатель, только с разным знаком, а вот для предприятия разница колоссальная.

Если констатируется не прибыль, а убыток до налогообложения, отсюда несомненно следует, что предприятие оказалось в плохом финансовом положении, что средства распределяются неправильно или деятельность малоэффективна. В любом случае, это повод для немедленного принятия соответствующих мер.

Убытки нужно списать до того, как начислять налог на прибыль по конкретному временному промежутку. Основанием для отнесения расхода в графу «Убытки» являются положения письма Министерства финансов РФ от 16 января 2013г. № 03-03-06-/2/3.

Как рассчитывается чистая прибыль

Для расчета чистой прибыли используется очень много способов. По какому способу не считать чистую прибыль результат получиться одинаковым для всех способов расчета. Но на практике используется упрощенная формула, то есть идет построчное заполнение отчета о финансовых результатах итоговой строкой которого считается чистая прибыль.

Упрощенная формула расчета чистой прибыли выглядит так:

ЧП = В – СС – УР – КР + ПД – ПР – НП,

где:

В — выручка;

СС — себестоимость продаж;

УР и КР — управленческие и коммерческие расходы;

ПД и ПР — прочие доходы и расходы;

НП — налог на прибыль.

Данные для расчета прибыли по упрощенной формуле можно взять из отчета о финансовых результатах предприятия за необходимый период.

Как это выглядит в отчете, а так что в какой строке заполнять рассмотрим на примере в виде таблицы. Например, предприятие «Подсолнух» отразило в своей отчетности следующие данные:

| Показатель | Строка | 2016 год (тыс. рублей) |

| Выручка | 2110 | 150 |

| Себестоимость | 2120 | 60 |

| Коммерческие расходы | 2210 | 15 |

| Управленческие расходы | 2220 | 20 |

| Прочие доходы | 2340 | 2 |

| Прочие расходы | 2350 | 1.5 |

| Налог на прибыль | 2410 | 11.1 |

| Чистая прибыль | 2400 | 61.9 |

В данном случае чистая прибыль считается так:

150 + 2 — 60 — 15 — 20 — 1,5 — 11,1 = 44,4 тыс. руб.

Формула расчета чистой прибыли в развернутом виде:

ЧП= ФП + ВП + ОП — Н,

где ЧП — чистая прибыль;

ФП — финансовая прибыль. Вычисляется методом вычитания из доходов от финансовой деятельности аналогичных расходов;

ВП — валовая прибыль. Рассчитывается как выручка от продажи минус себестоимость продукции;

ОП — операционная прибыль. Из доходов от прочих видов деятельности вычитаются расходы;

Н — сумма налогов.

Формула для расчета чистой прибыли в свернутом виде:

ЧП = П – Н, где

П – прибыль;

Н- сумма налога.

В данном способе расчета принято считать под прибылью разницу между общими доходами и общими расходами на предприятии за определенный период.

Показатели, которые влияют на формирования чистой прибыли

Чистая прибыль зависит он множество показателей, а судя по формуле расчета мы видим, что такими показателя являются:

- Выручка предприятия – это сумма денежных средств полученных от покупателя за продажу продукции за определенный период. К выручке так же относятся доходы, поступившие от других операций, которые не относятся к основному виду деятельности:

- полученные проценты от предоставляемого займа;

- доход от участия в деятельности других организаций;

- полученный доход от продажи имущества и оборудования;

- арендная плата и другие поступления.

- Затраты предприятия, которые связаны с его деятельностью. В финансовом учете их принято называть:

- Издержки, связанные с производством продукции и с дальнейшей ее реализацией, тем самым они формируют себестоимость;

- Издержки, связаны с транспортировкой товара и в процессе продажи, они формируют коммерческие расходы;

- Расходы не связанные не с основным производством или принято называть прочие расходы.

К основным затратам на предприятии относятся такие расходы как:

- Оплата труда работникам предприятия;

- Обязательные социальные отчисления на фонд оплаты труда;

- Отчисления на амортизацию;

- Оплата коммунальных услуг;

- Материальные и другие затраты.

К прочим расходам относятся как внереализационные, так и операционные расходы, которые не связаны с производством, но оплачиваются за счет предприятия. К данной статье расходов относятся:

- Оплата процентов по полученным кредитам;

- Списание остаточной стоимости не реализованного оборудования;

- Оплата обучения сотрудникам предприятия;

- Расходы на маркетинг;

- Расходы, которые были связаны с форс-мажорными обстоятельствами.

- Величина налоговых отчислений. Так как законодательством Российской Федерации предусмотрено несколько режимов налогообложения, для которых и разнятся виды и размер налогов. Предприятие может платить такие налоги как: налог на доходы, налог на прибыль, ЕНВД или даже совмещать несколько бюджетных платежей в зависимости от видов деятельности.

Так же величина налоговых платежей может варьироваться в зависимости от того есть ли у налогоплательщика налоговые льготы.

Какая бывает прибыль

Различные учебные и методические пособия предлагают широкий выбор разнообразных способов определения показателей прибыли, в том числе прибыли от реализации, формулы расчетов которых иногда дублируют друг друга, а иногда не соответствуют законодательным нормам.

Для четкого понимания смысла и способа расчета показателя прибыли, рассмотрим эту балансовую величину строго в соответствии с действующим российским законодательством. Законом «О бухучете», Положениями по бухучету, налоговым законодательством обозначены виды прибыли, позволяющие проводить сравнительный анализ показателей доходности различных предприятий и единообразно определять показатель прибыли от реализации (формула приведена ниже). Такая классификация отражена в «Отчете о финансовых результатах», являющемся приложением к финансовой отчетности организаций.

Какая используется формула для расчета прибыли от продаж

Рассчитать прибыль от продаж достаточно легко, так как для этого достаточно только вычесть из валовой прибыли расходы. Валовая прибыль рассчитывается как разница между выручкой и расходами, связанными с реализацией (себестоимость).

Таким образом, для расчета используется формула:

ПрПр=В-УР-КР, где

В – валовый доход, УР – управленческие расходы, КР – коммерческие расходы, ПрПр – прибыль от продаж. Чтобы получить валовый доход используется формула В = Выручка – Себестоимость.

Важно! Если из полученного значения вычесть налоговые отчисления, то будет получен чистый доход компании, который может применяться для потребления или сбережения.

Пример расчета показателя

Например, компания занимается продажей бытовой химии в розницу. За месяц было приобретено товаров на сумму в 640 тыс. руб. Доставка товаров сторонней организацией стоила 3 тыс. руб.

Продажа товаров в торговом зале требует месячной арендной платы в размере 12 тыс. руб. Налоги за этот период равны по ЕНВД – 6,5 тыс. руб. Прочие расходы на электроэнергию, зарплату продавцу и иные цели равны – 16 тыс. руб. Управленческие расходы равны 2 тыс. руб. Как рассчитать ЕНВД для ИП – порядок и примеры расчета содержатся здесь.

Наценка составляет 35%, а продано за месяц товаров на сумму 845 тыс. руб. Расходы фирмы на продажу товара равны – 640 000 + 12 000 + 16 000 + 3000 = 671 тыс. руб.

Валовая выручка будет равна – 845 000 – 671 000 = 174 тыс. руб. Прибыль от продаж равна – 174 000 – 2 000 = 172 тыс. руб. Чистая прибыль будет равна – 172 000 – 6 500 = 165,5 тыс. руб.

Итоговый показатель от работы считается достаточно высоким, поэтому можно говорить об успешной деятельности организации.

Разновидности прибыли фирмы.

Разновидности прибыли фирмы.

Какие учитываются доходы и расходы

Прочие доходы и расходы складываются из операционных и внереализационных поступлений и трат, полученных и понесенных в отчетном периоде.

К операционным доходам относятся: проценты по вкладам в банках и по предоставленным сторонним лицам займам, выручка от продажи имущества и основных фондов.

Операционные расходы складываются из затрат на обеспечение операционных доходов. Это создание резервов на сомнительную задолженность, оплата услуг банка, траты на выбытие основных средств.

Внереализационные доходы складываются из различных безвозмездных поступлений. Например, переоценка имущества фирмы, выявленная в текущем году прибыль прошлых лет, присужденные судом суммы.

Внереализационными называют следующие расходы: уценка активов, убыток прошлых лет, штрафы и другие суммы, определенные судом, потери на курсовых разницах.

Как рассчитать показатель прибыль от продажи продукции в плановом периоде?

При планировании своей работы предприятия должны учитывать и размер ожидаемой прибыли. Для его расчета нужно знать, какой товар мы будем продавать, по какой цене и в каких объемах (плановых).

Самый простой способ такого планирования – расчет при помощи показателя рентабельности. Из результатов деятельности прошлых периодов уже есть данные о рентабельности продукции, и с ее помощью можно рассчитать ожидаемую прибыль.

Прпр (план) = 1500 * 400 * 12% = 72 000 рублей.

Также существует много аналитических и финансовых программ, которые позволяют сделать более точный прогноз, с учетом всех факторов. Для получения максимально достоверного результата нужно представить как можно больше данных и взять широкую временную выборку (хотя бы несколько предыдущих лет). При этом в расчетах нужно учитывать современные экономические условия (инфляцию, изменения в законодательстве, уровень спроса на товар и т. д.).

Расчет и анализ прибыльности деятельности является важным элементом управления бизнесом. В небольших организациях эта работа не займет много времени и средств, самый простой способ расчета может сделать руководитель. Но результаты появятся сразу – в виде повышения эффективности и увеличения прибыли.

Хотите начать разведение перепелов в домашних условиях? Так ли рентабелен этот бизнес, как о нем говорят?

Желаете открыть пекарню по франшизе? Мы поможем вам выбрать из существующих вариантов.

Каковы условия возмещения НДС из бюджета? Кто имеет право получить его?

Дополнительную информацию по теме смотрите в видеоролике.

Разница прибыли и выручки

| Выручка | Прибыль |

| Не может быть отрицательной. | Может быть отрицательной. |

| Выручка всегда больше прибыли. | |

| Проще подсчитать: сложить суммы всех поступлений. | Считается с учётом статей по издержкам и иных расходов. |

| Учитывает дебиторскую задолженность. | Только по факту получения. |

| Не имеет разных видов и подвидов. | Может быть чистой, валовой, реализационной. |

| Учитывает поступления только по основной деятельности. | Учитывает все поступления. |

Главное отличие дохода и выручки: в виде деятельности, от которой получен. Выручка учитывает поступления только от основной деятельности компании. Доход учитывает все поступления в бизнес. Например, продажа ценных бумаг или каких-то активов, проценты по депозитов в банке.

Роль прочих доходов и расходов в формировании чистой прибыли

Зачастую основная деятельность компании не приносит ей желаемой чистой прибыли. Особенно часто это происходит на первоначальном этапе становления фирмы. В этом случае большим подспорьем могут послужить полученные компанией дополнительные доходы.

Например, можно получать прибыль от участия в других компаниях или успешно вкладывать свободные денежные средства в ценные бумаги. Полученный доход будет способствовать увеличению чистой прибыли. Даже обычный договор с банком об использовании остатка денег на расчетных счетах фирмы за определенный процент позволит компании получить дополнительный доход, что обязательно скажется на показателе ее чистой прибыли.

Но если фирма использует в работе заемные средства, начисленные за пользование кредитом проценты могут значительно снизить показатель чистой прибыли — о таком влиянии факта привлечения заемных средств на чистую прибыль забывать не стоит. Сумма процентов по заемным обязательствам (даже рассчитанная по рыночной ставке) может серьезно уменьшить чистую прибыль, а в определенных случаях привести к убыткам и банкротству.

Значительное влияние на чистую прибыль оказывают разнообразные доходы и расходы, не связанные с основной деятельностью фирмы. К примеру, сдача в аренду неиспользуемых площадей или оборудования может принести неплохой дополнительный доход и положительно сказаться на показателе чистой прибыли. Чистая прибыль возрастет, если реализовать активы компании, не используемые в ее деятельности.

При этом не стоит забывать о необходимости постоянного контроля за составом и величиной прочих расходов — при их росте чистая прибыль снижается. Например, чистая прибыль может снизиться в результате чрезмерного расходования денег на благотворительность и в иных аналогичных случаях.

Как расходы на благотворительность отразить в бухучете, расскажем в этом материале.

Книга доходов

Главный налоговый регистр для ИП — книга доходов. Порядок ее ведения определен Приказом Минфина России от 22.10.2012 N 135н «Об утверждении форм Книги учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, Книги учета доходов индивидуальных предпринимателей, применяющих патентную систему налогообложения, и Порядков их заполнения». Налогоплательщики должны обеспечивать полноту, непрерывность и достоверность учета вносимых данных. В документе отражаются дата и содержание операции, сумма дохода и другие сведения.

Инструкция расчета налога на прибыль

Актуальная пошаговая инструкция, как посчитать налог на прибыль в 2021 году:

Посмотрим расчет налога на прибыль организаций по формуле с таблицами, основанный на этих данных:

| Доходы | 4 500 000 рублей |

| Расходы | 2 700 000 рублей |

| Прибыль | 1 800 000 рублей |

Взнос уплачивается с суммы 1 800 000. Смотрите далее, как найти налог на прибыль, на примере.

Если региональная ставка в вашей местности основная и равна 18%, то по итогам года вы заплатите следующие суммы.

В местный бюджет:

В федеральный бюджет:

Если в регионе применяется пониженная ставка 13,5%, то расчет следующий.

В местный бюджет:

В федеральный:

На примере видно, что сумма поступления в федеральный бюджет не меняется — 3% дохода попадают туда.

Расчет чистой прибыли

Понятие чистой прибыли является неотъемлемой частью всех, кто имеет отношение к бизнесу. В нарастающих или хотя бы стабильных его показателях заинтересованы все владельцы малого, среднего или крупного бизнеса. Для грамотного и точного расчета прибыли важны данные базовых показателей и знание нужных формул.

Чистая прибыль составляет долю объема валового дохода, показатели которой требуют регулярного анализа. Результаты расчета чистой прибыли способствуют:

- Точному определению перспектив роста;

- Обновлению техники и инструментов;

- Пониманию степени влияния объемов производства на уровень чистой прибыли.

Показатели выручки за определенный период

При расчетах учитываются:

- данные по текущему балансу компании;

- составление финансового плана;

- ряд бухгалтерской документации (при необходимости, в индивидуальном порядке).

Анализ возможен в различных масштабах – выручка может быть показана за 30, 180, 365 дней. Вначале определяется временной отрезок.

Формула

ЧП = ФП + ВП + OП – CН

ЧП – объемы чистой прибыли

ФП – размеры финансовой прибыли

ВП – масштаб валовой прибыли

OП – показатель операционной прибыли

CН – сумма налоговых сборов.

Для расчетов каждого из составляющих, помогут такие формулы:

ВП = объемы выручки – размеры себестоимости продукции;

ФП = уровень финансовых доходов – показатели финансовых расходов;

ОП = размеры операционных доходов –величина операционных расходов.

Уровень чистой прибыли иногда вычисляют так:

ЧП = В (данные выручки) – CП (уровень себестоимости продукции) – Управленческие и коммерческие расходы – Прочие расходы – Налоги ЧП = Прибыль – Налоги

Функции учета операционной прибыли

Цифра, которая попадает в финансовый отчет – это не просто отвлеченный показатель абстрактного понятия «успешность». От нее зависит множество факторов, которые отражаются и в денежных вопросах фирмы. Операционную прибыль учитывают с такими целями:

- определить, сколько составляет чистая прибыль;

- иметь возможность распределить прибыль между учредителями организации;

- правильно определить налог на прибыль и другие платежи, которых нельзя избежать (штрафы, займы, обязательства и пр.);

- по возможности компенсировать расходы или убытки;

- добавить сумму в накопительную часть доходов (при положительном балансе);

- отследить дополнительные доходы, не касающиеся производства;

- оптимизировать расходы на будущее.

Примеры применения формулы расчета прибыли от продаж

Пример 1. Задача: рассчитать значение Пп за отчетный период с использованием следующих условных данных:

- количество продукции, реализованной за период: 3 000 шт.;

- стоимость 1 ед. товара в среднем: 4 100 руб.;

- СБ 1 ед. товара = 2 500 руб.;

- затраты на продажу (ЗТ): 993 000 руб.

Последовательность расчетов:

- Калькуляция значения В: 3 000 * 4 100 = 12 300 000 руб.

- Калькуляция совокупного значения СБ: 2 500 * 3 000 = 7 500 000 руб.

- Калькуляция значения Пп: В – СБ – ЗТ = 12 300 000 – 7 500 000 – 993 000 = 3 807 000 руб.

Результат показывает, что в отчетном периоде у предприятия убытка не было. Пп = 3 807 000 руб., это значение со знаком «плюс», свидетельствует об эффективности его работы.

Пример 2. Предприятием за отчетный период продано: Оп = 2 500 шт. товара. Стоимость 1 ед. товара: Цт = 1 200 руб. Общая себестоимость проданной продукции: СБ = 1 500 000 руб. Задача: исходя из этих условных данных, рассчитать значение Пп. Калькуляцию производим по формуле Пп = Оп * Цт – СБ = 2 500 * 1 200 – 1 500 000 = 1 500 000 руб.

Сведения о доходах

В соответствии с ФЗ от 25.12.2008 № 273-ФЗ «О противодействии коррупции» и Указом Президента Российской Федерации от 18.05.2009 № 559 «О представлении гражданами, претендующими на замещение должностей федеральной государственной службы, и федеральными государственными служащими сведений о доходах, об имуществе и обязательствах имущественного характера», граждане, работающие на государственной службе, подают сведения о доходах, расходах, имуществе и обязательствах по утвержденной форме справки. Эта информация считается конфиденциальной. Порядок ее предоставления утвержден приказом Росфинмониторинга от 21.11.2013 № 326.

Какие статьи используются в формуле расчета валовой прибыли?

В зависимости от того, какие виды деятельности фирма включает в перечень основных для себя (это закрепляется в учетной политике), статьи доходов и расходов, входящие в ее выручку и себестоимость, а значит, и в формулу расчета валовой прибыли, будут отличаться, например:

- Выручка производственной фирмы определяется реализацией:

- изготовленной продукции;

- оказанных работ, услуг.

- Выручка от продажи для торговой фирмы — это доход от реализации:

- приобретенных товаров;

- платных торговых услуг (например, доставка товаров);

- Выручка организации, сдающей имущество в аренду, будет состоять из арендной платы.

Однако если учетной политикой в основные виды деятельности отнесены продажи имущества фирмы (например, ОС, НМА, ценных бумаг), то и они войдут в расчет валовой прибыли.

Себестоимость складывается из статей расходов, отвечающих получению выручки от видов деятельности, признанных основными. Например, туда войдут:

- Для производственной фирмы:

- стоимость сырья, материалов, инструментов, топлива;

- зарплата с отчислениями в ПФР, ФСС, ФОМС;

- расходы на управление производством;

- амортизационные отчисления.

- Для торговой фирмы:

- стоимость приобретенных товаров;

- расходы на доставку товара при покупке;

- зарплата с отчислениями в ПФР, ФСС, ФОМС;

- расходы на хранение товара и его подготовку к продаже.

- Для организации, сдающей имущество в аренду:

- расходы на подготовку имущества к аренде;

- обеспечение охраны;

- оформление документов, связанных с соответствующим имуществом.

Если к основным видам деятельности отнесены и те ее виды, которые обычно попадают в состав прочей реализации, то в себестоимость для расчета валовой прибыли войдут и расходы, связанные этими видами деятельности (например, остаточная стоимость ОС, НМА, учетная стоимость ценных бумаг).

О документе, содержащем основные правила формирования учетной политики для целей бухучета, читайте в статье «ПБУ 1/2008 «Учетная политика организации» (нюансы)».

Где найти показатель

Подробным расчетом чистой прибыли занимаются бухгалтера на предприятии. Обычным людям нет смысла в этом. Готовые результаты находятся в финансовых отчетах. Публичные компании обязаны их публиковать в открытом доступе.

РСБУ

РСБУ – это российские стандарты бухучета. Предприятия, которые находятся на общей системе налогообложения (а это все наши крупные компании) обязаны составлять финансовые отчеты по РСБУ. А публичные еще и публиковать их на своих сайтах.

Чтобы не искать сайты и документы на них, я всегда пользуюсь сервисом . Там есть все виды отчетности и много других полезных сведений. Главным документом, где можно найти все виды прибыли, в том числе и чистую, является Отчет о прибылях и убытках. Он менял свое название на Отчет о финансовых результатах, потом опять вернулся к прежнему, поэтому можете встретить оба наименования.

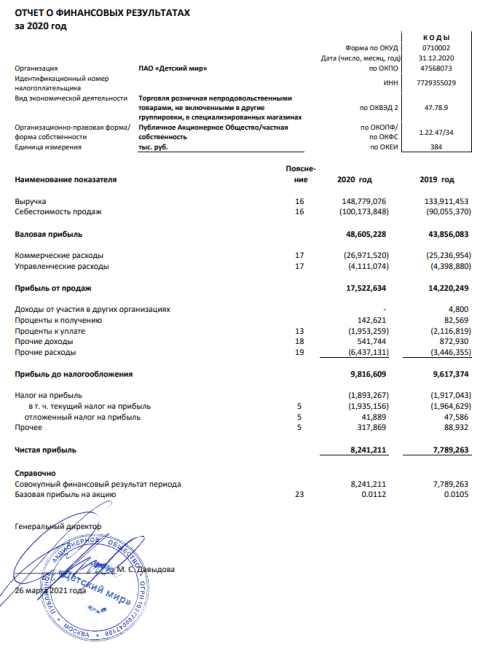

Рассмотрим на примере компании “Детский мир” формирование чистой прибыли. В Отчете результаты всегда показывают за текущий и предыдущий годы. Но для получения объективных данных о деятельности компании лучше анализировать показатель за 3 – 5 лет. Как видно, прибыль с 48,6 млрд руб. уменьшилась к концу отчета практически в 6 раз и стала 8,2 млрд руб. Более 50 % ее “съели” коммерческие расходы”, которых оказалось почти на 27 млрд руб. Положительный момент – по сравнению с 2019 г. предприятию удалось улучшить результат.

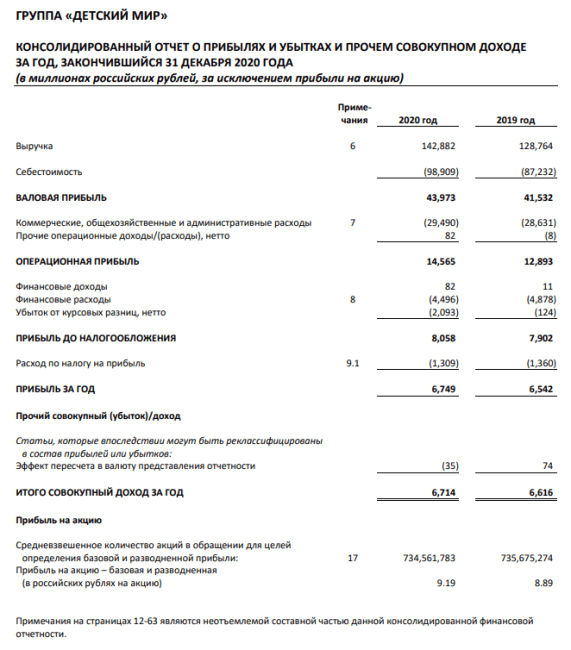

МСФО

МСФО – международные стандарты финансовой отчетности. Компании составляют ее, если взаимодействуют не только с российскими поставщиками, покупателями, инвесторами, но и иностранными. Она включает сведения, понятные всем, и считается универсальной. Отчетность по МСФО можно также найти на сайте Центра раскрытия корпоративной информации.

Чистая прибыль формируется в Отчете о прибылях и убытках и прочем совокупном доходе. Процесс не совпадает с российскими стандартами, поэтому результаты отличаются.

Чистая прибыль

Это главный финансовый показатель компании. Расчет выглядит так:

Чистая прибыль = Выручка компании – (Расходы по основной деятельности + Прочие доходы + Прочие расходы + Амортизация + Проценты по кредитам + Налог на прибыль(доходы).

Обратите внимание, что нужно вычесть все затраты: постоянные, переменные, налоги и амортизацию. Итоговый результат показывает, насколько успешен бизнес в целом

Например, показатели ларька с шаурмой за месяц выглядят так:

- Выручка — 465 000

- Постоянные расходы — 100 000

- Переменные расходы — 150 000

- Налоги — 50 000

- Кредитные платежи — 20 000

- Амортизация — 5000

Чистая прибыль = 465 000 – (100 000 + 150 000 + 50 000 + 20 000 + 5000) = 140 000 рублей.

Эти деньги можно потратить на свои нужды или инвестировать в развитие бизнеса.

Чистая прибыль предприятия — это показатель, рассчитываемый по-разному

Чистая прибыль, формула расчета которой была описана в предыдущих разделах, может быть определена и иным способом. Например:

Стр. 2400 = стр. 2300 – стр. 2410

Чистая прибыль, формула расчета которой приведена выше, равна прибыли до налогообложения за вычетом налога на прибыль.

ВАЖНО! Критерии малых предприятий приведены в ФЗ от 24.07.2007 № 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации». Подробнее о критериях для малых предприятий см

в этой статье

Подробнее о критериях для малых предприятий см. в этой статье.

Информация об отложенных налоговых активах и обязательствах формируется в бухучете и требуется для отражения разниц, возникающих между налоговым и бухгалтерским учетом.