Новые документы для «патентщиков»

Содержание:

Работа по нескольким режимам

Чаще всего ПСН совмещают с ОСНО или УСН (возможен еще вариант совмещения с ЕСХН, но это редкий случай). К примеру, предприниматель понимает, что к концу года по доходам превысит «патентный» лимит в 60 млн руб. В этом случае, выгодно оформить патент на определенный срок (например, на первые полгода), а затем перейти на УСН или ОСНО.

Важно, что учет доходов по каждому режиму налогообложения ведется в индивидуальном порядке: то есть, у ИП должна быть книга учета доходов для ПСН и аналогичный документ для другого режима. При этом нужно учитывать следующие моменты:

-

внереализационные доходы (например, продажа ОС) полностью относят к УСН или ОСНО;

-

В случае невозможности разделения доходов, общие расходы (например, аренда помещения или зарплата бухгалтера) делят пропорционально доходам: если ⅔ от общей суммы дохода приходится на ПСН, то и ⅔ расходов также относят к этому режиму (согласно НК РФ).

Отдельно остановимся на раздельном учете страховых взносов. С 2021 года стоимость патента можно уменьшить на величину взносов (для ИП без работников — на 100%, для ИП с работниками — не более 50%). Аналогичная схема работает с УСН «доходы», да и при УСН «доходы минус расходы» затраты на страховые взносы обязательно учитывают. Эксперты выделяют четыре варианта раздельного учета:

-

ИП без сотрудников на УСН. При системе налогообложения УСН «Доходы минус расходы» взносы за себя можно целиком отнести к расходам УСН, а при УСН «Доходы» — уменьшить взносами сумму налога на 100%.

-

ИП с сотрудниками УСН. При УСН «Доходы минус расходы» взносы за себя и сотрудников могут также полностью войти в статьи расходов для уменьшения налоговой базы, а при УСН «Доходы» можно уменьшить сумму налога не более чем на 50%.

-

ИП с сотрудниками при совмещении ПСН и УСН. Взносы за ИП делятся пропорционально доходам, а уплаченные налоги за сотрудников учтутся в расходах той системы, в деятельности которой они заняты. В случае занятости сотрудника в «патентной» и «непатентной» деятельности учет будет вестись пропорционально доходам.

Не стоит забывать и о том, что с 2021 года к «непатентным» доходам относятся и проценты по счетам или депозитам ИП: отчитываться по ним перед налоговой нужно согласно требованиям УСН или ОСНО. Получается, что даже, если предприниматель не превышает установленные лимиты, но получает процент на остаток по счету, ему придется совмещать два режима, вести КУДиР и сдавать, как минимум, одну декларацию.

Пример расчета стоимости патента

Стоимостная оценка патента имеет фиксированный характер. Ставка налога при этом составляет 6%. Для Крыма и Севастополя она может быть установлена в размере 4%. В течение 2018–2020 годов для вновь зарегистрированных предпринимателей еще могут действовать налоговые каникулы, предусматривающие ставку 0% в течение двух налоговых периодов в пределах двух календарных лет с момента их регистрации.

В качестве налоговой базы используется потенциальный доход за год. Он устанавливается местными властями на региональном уровне. Узнать цену патента можно в налоговой инспекции или в статьях региональных законов.

Верхний лимит потенциального дохода в 2021 году равен 1 637 000 рублей (1 000 000 с учетом коэффициента-дефлятора в размере 1,637 — п. 7 ст. 346.43 НК РФ, приказ Минэкономразвития от 30.10.2020 № 720). Региональными законами верхний предел возможного дохода может быть увеличен в несколько раз. В отдельных случаях при расчете цены патента также могут быть учтены площадь арендного помещения, торгового зала, количество сотрудников. Если в течение года количество сотрудников уменьшилось, например, с 10 до 8 человек, то налог в меньшую сторону не пересчитывается, а если в большую — подлежит пересчету (приобретается новый патент согласно письму Минфина РФ от 29.04.2013 № 03-11-11/14921).

Налоговым периодом считается год или то количество месяцев, на которые был куплен патент.

Чтобы понять смысл расчета стоимости патента, рассмотрим простой пример.

ИП Меновщиков П. А. решил заняться в 2021 году оказанием парикмахерских услуг и приобрести патент на 5 месяцев. Региональными властями субъекта РФ установлен потенциальный доход в размере 325 000 рублей. Рассчитаем годовую стоимость патента.

Она будет равна 325 000 рублей × 6% = 19 500 рублей. Стоимость патента в месяц будет составлять 19 500 рублей / 12 = 1 625 рублей. Соответственно, стоимость патента для ИП Меновщиков П. А. на 5 месяцев 2020 года составит 1 625 рублей × 5 месяцев = 8 125 рублей.

Согласно местному законодательству величина потенциального дохода увеличивается при увеличении штата сотрудников. Если ИП Меновщиков будет иметь штат персонала не более 5 человек, то возможный доход по закону субъекта в нашем примере будет равен 600 000 рублей. Тогда стоимость патента на год будет пересчитана в большую сторону: 600 000 рублей × 6% = 36 000 рублей. Цена патента за месяц составит 36 000 рублей / 12 месяцев = 3 000 рублей. Итого предприниматель должен заплатить за 5 месяцев использования патента: 3 000 рублей × 5 месяцев = 15 000 рублей.

Рассмотрим пример, когда количество сотрудников увеличилось в середине действия патента.

Всё тот же ИП Меновщиков П. А., отработав самостоятельно 4 полных месяца, решил принять на работу 3 человек на оставшийся 5-й месяц действия патентной системы налогообложения. На 3 новых работников он должен дополнительно купить патент на 1 оставшийся месяц срока действия патента. Так как он принял количество работников до 5 человек, то цена патента будет рассчитываться, исходя из наших предположительных 600 000 рублей.

Получаем цену патента на 5-й месяц деятельности предпринимателя: 600 000 рублей × 6% / 12 месяцев = 3 000 рублей. Именно на эту сумму ИП Меновщиков должен приобрести новый патент на 3 своих новых сотрудников.

После окончания действия 2 патентов ИП Меновщиков П. А. может приобрести новый патент на желаемый период, но уже исходя из другого размера потенциального дохода, принятого властями его региона, например, 900 000 рублей. Размер этого дохода изменится по причине увеличения количества работающего персонала с 5 до 8 человек.

Перечислять налог нужно одной суммой, если срок патента не превышает 6 месяцев или двумя суммами, если патент оформлен на 6-12 месяцев. В каком размере нужно перечислять налог при ПСН и какую отсрочку могут получить предприниматели, работающие в пострадавших отраслях, детально разъяснили эксперты КонсультантПлюс. Получите пробный доступ к системе К+ и бесплатно переходите в Готовое решение.

Ликвидация ИП по шагам

А теперь детально опишем процедуру ликвидации ИП. Пошаговая инструкция поможет вам самостоятельно пройти этот путь быстро и без неприятных последствий.

Шаг 1. Увольте своих работников и сдайте отчётность по ним

ИП без работников этот шаг пропускают, а работодателям придётся потратить на закрытие бизнеса чуть больше времени.

В соответствии со статьей 180 ТК РФ работников надо уведомить об увольнении не позже, чем за два месяца до прекращения работы, но это требование относится только к организациям. Для ИП такой срок не установлен, однако предприниматель должен подать в службу занятости уведомление об увольнении персонала за две недели до этого. Поэтому обычно и работников уведомляют в этот же срок — за две недели. Необходимо также оформить кадровые документы (приказ об увольнении и записку-расчёт), выплатить работнику зарплату и внести запись в трудовую книжку.

В фонды и ИФНС сдают последнюю отчётность по работникам (РСВ, 6-НДФЛ, 4-ФСС, СЗВ-М и СЗВ-Стаж). А в течение 15 дней после сдачи отчётов необходимо перечислить страховые взносы за сотрудников.

Шаг 2. Снимите с учёта ККТ и закройте расчётный счёт

Этот шаг тоже обязателен не для всех ИП, а только тех, у кого был зарегистрирован кассовый аппарат или открыт расчётный счёт.

Снятие ККТ с учёта оформляется заявлением по форме, утверждённой Приказом ФНС России от 29.05.2017 N ММВ-7-20/484@. Подайте заявление в свою инспекцию и получите карточку о снятии кассового аппарата с регистрационного учёта.

Одновременно с этим можно обратиться в банк для закрытия расчётного счёта. Здесь никаких крайних сроков не установлено, т.е. счёт может оставаться открытым и после ликвидации ИП, но за его обслуживание придётся платить. В зависимости от банка процедура закрытия р/с может занять около недели или чуть больше. Все подробности можно узнать в самом кредитном учреждении.

Шаг 3. Подготовьте и подайте документы для ликвидации ИП

Перечень документов для прекращения предпринимательской деятельности мы уже рассмотрели выше, он очень простой – заявление Р26001 и квитанция на 160 рублей.

Ликвидация ИП через Госуслуги на самом портале невозможна, т.к. это неэлектронная услуга. В данном случае Портал может только предоставить информационную поддержку, т.е. описать процедуру прекращения предпринимательской деятельности.

Например, здесь можно узнать о причинах отказа в ликвидации:

- непредставление необходимых документов;

- подача заявления в ненадлежащий регистрирующий орган;

- несоблюдение нотариальной формы заявления, если она необходима;

- подписание заявления неуполномоченным лицом.

Если же вас интересует именно онлайн-способ снятия ИП с учёта, то при наличии ЭЦП надо обратиться на сайт ФНС. Ликвидация ИП через Госуслуги таких возможностей не предоставляет.

На шестой рабочий день после получения заявления Р26001 налоговая инспекция направляет на электронный адрес заявителя лист записи ЕГРИП о снятии предпринимателя с учёта. При желании получить бумажный документ о закрытии ИП надо обратиться с заявлением в этот регистрирующий орган.

Шаг 4. Заплатите за себя страховые взносы

Предприниматели без работников, а также ИП-работодатели должны перечислить оставшуюся сумму страховых взносов за себя в течение 15 дней после снятия с учёта. Рассчитать сумму к уплате можно на нашем калькуляторе взносов.

Шаг 5. Сдайте декларации и заплатите налоги

Срок сдачи последней отчётности и уплаты налогов зависит от системы налогообложения ИП:

- ЕНВД – декларация не позже 20 числа месяца, следующего за закрытием, уплата налога — не позже 25 числа этого месяца;

- ПСН – на этом режиме нет деклараций, а налог предприниматель платит в виде стоимости патента, т.е. до конца срока его действия надо перечислять нужную сумму;

- УСН и ЕСХН – сдать декларацию и заплатить налог необходимо не позже 25 числа месяца, следующего за месяцем снятия ИП с учёта;

- ОСНО – на этом режиме два разных налога: сдать 3-НДФЛ надо в течение 5 дней после закрытия ИП, налог заплатить в течение 15 дней; НДС – не позже 25 числа месяца, следующего за кварталом закрытия.

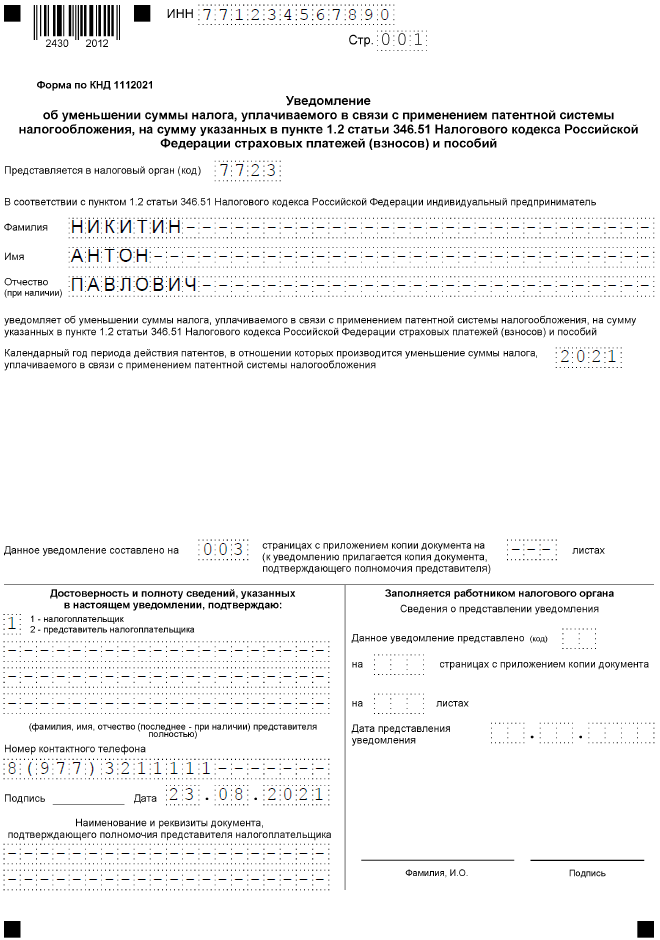

Форма уведомления

Уменьшать стоимость патентов на взносы предпринимателям разрешено с начала 2021 года. 26 января ФНС рекомендовала применять для оповещения налоговых органов форму из письма № СД-4-3/785@. Однако теперь это бланк не применяется, поскольку приказом от 26.03.2021 № ЕД-7-3/218@ утверждена новая форма уведомления. Она применяется с 12 июля 2021 года.

Титульный лист

На первой странице уведомления нужно указать:

- код той ИФНС, куда оно подаётся. Если патентов несколько, представить уведомление можно в любую инспекцию, в которой ИП зарегистрирован как плательщик на ПСН. Причём даже в том случае, если патенты выданы в разных регионах. Подавать уведомления в каждый налоговый орган не нужно. Такое разъяснение ФНС даёт в письме от 2 июня 2021 года № СД-4-3/7704@;

- фамилию, имя и отчество предпринимателя – каждое слово с новой строки;

- календарный год, в течение которого был куплен патент;

- количество страниц уведомления;

- количество страниц прилагаемых копий документов (доверенности, если бланк подаёт представитель);

- код, обозначающий, кто подписывает документ. Если это сам ИП, выбирается код «1», если его представитель – код «2»;

- ФИО представителя, если подпись проставит лицо по доверенности;

- номер телефона для связи;

- дату заполнения и подпись;

- параметры доверенности, прилагаемой к уведомлению, если подписывает его представитель.

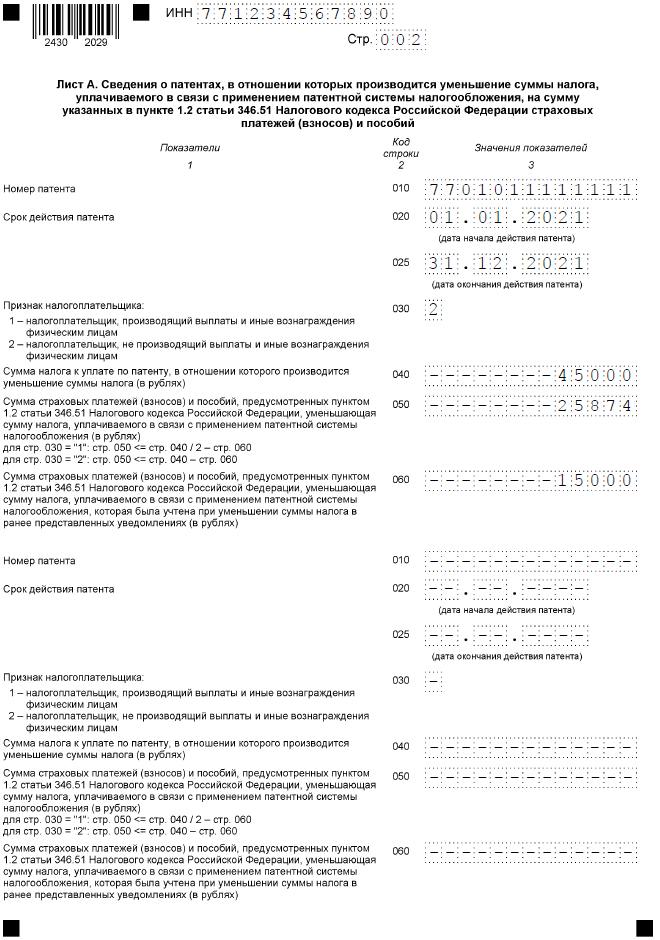

Лист А

Лист А состоит из двух блоков строк 010-060, каждый из которых предназначается для одного патента. Если их больше двух, нужно взять дополнительные листы.

В строках листа А нового бланка уведомления об уменьшении патента отражают:

- 010 – номер патента;

- 020 – дату начала его действия;

- 025 – дату окончания;

- 030 – код «1», если у ИП есть работники, «2» – если их нет (есть нюанс – он подробно рассмотрен ниже);

- 040 – стоимость патента до уменьшения;

- 050 – сумму взносов, которая вычитается;

- 060 – сумму взносов, на которую стоимость этого патента уже была уменьшена ранее. Если она не снижалась, проставляется прочерк.

✐ Пример ▼

Например, у ИП три патента:

- Патент 1 – с 01.01.2021 по 30.06.2021;

- Патент 2 – с 01.01.2021 по 31.03.2021;

- Патент 3 – с 01.04.2021 по 30.06.2021.

В январе ИП нанял работников по Патенту 2. В феврале он уплатил взносы и решил подать заявление по Патенту 1 и Патенту 2. Стоимость обоих он может снизить не более чем на 50%. Поэтому при заполнении строки 030 листа А он указал код «1» и по Патенту 1, и по Патенту 2.

В конце марта ИП уволил работника, то есть к моменту начала действия Патента 3 нанятых лиц не имел и до конца его срока к работе никого не привлекал. Соответственно, он вправе уменьшить стоимость Патента 3 без ограничения. В начале июня предприниматель подал новое уведомление об уменьшении патента и в строке 030 листа А указал код «2».

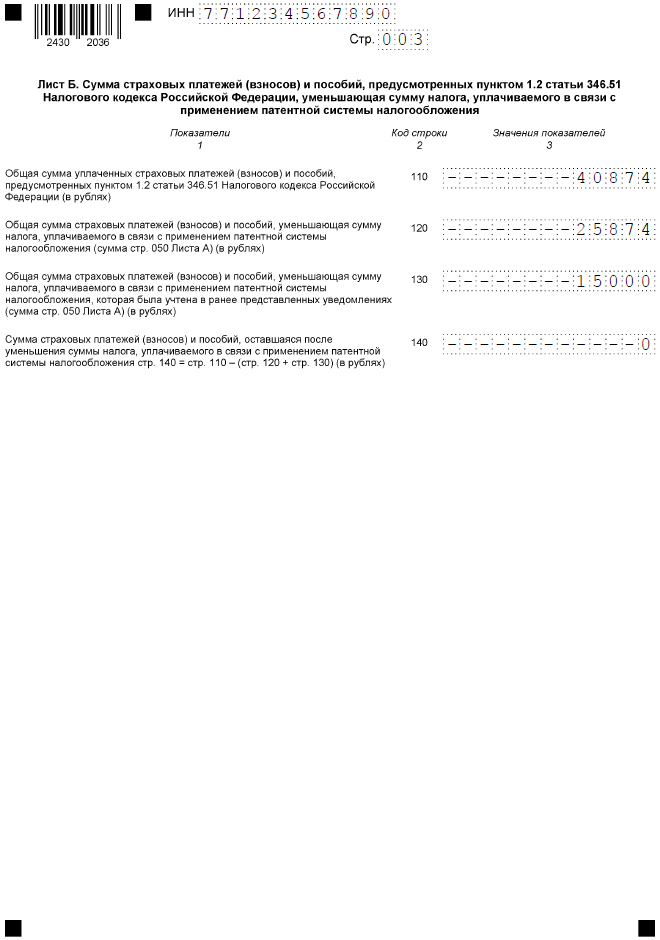

Лист Б

На этом листе всего несколько строк, предназначенных для отражения общей информации по взносам. Заполняют их так:

- 110 – общая сумма взносов и пособий, которая уплачена на момент подачи формы;

- 120 – общая сумма к вычету из патентов, в отношении которых подается уведомление. Нужно сложить показатели всех заполненных строк 050 листа А, если их несколько;

- 130 – сумма взносов, которая ранее была учтена в цене этих патентов. Складываются показатели всех строк 060 листа А;

- 140 – остаток суммы взносов к уплате после уменьшения. Эту сумму впоследствии можно будет вычесть из других патентов того же года. Считается показатель так: строка 110 – (строка 120 + строка 130).

Патентная система налогообложения (ПСН) в Чите в 2021 году

Не взимается.

Адреса

Подать документы для оформления патента для ИП можно лично или через представителя в отделение ФНС по месту жительства предпринимателя или по месту осуществления им предпринимательской деятельности (если она осуществляется в другом субъекте РФ), а также направить его по почте отправлением с описью вложения либо в электронном виде по телекоммуникационным каналам связи.

Не производится.

Сроки

Заявление подается не позднее чем за 10 дней до начала применения патентной системы налогообложения. Патент выдается в течение 5 дней с даты подачи заявления.

Подача заявления на получение патента возможна вместе с подачей документов на регистрацию ИП. В этом случае срок действия патента начинается с даты регистрации ИП.

Патент выдается на любой период от 1 месяца до 1 года. По окончанию срока его действия необходимо оформление нового документа – автоматически он не продлевается.

Величина налога не зависит от фактически полученного дохода. Она исчисляется исходя из потенциально возможного дохода по конкретному виду деятельности, установленному в регионе.

Потенциально возможный доход устанавливается ежегодно и не может превышать 1 млн рублей. Для отдельных видов деятельности его максимальная величина может быть выше в 5-7 раз.

Ставка ПСН – 6% от потенциально возможного к получению индивидуальным предпринимателем годового дохода в регионе

В отдельных случаях на первые 2 года с момента первичной регистрации ИП может быть установлена ставка ПСН 0% – о возможности ее применения уточните в ФНС. Налоговые каникулы действуют до 2020 года.

Патент — это право вести бизнес на ограниченной территории. На один вид деятельности выдают один патент.

Получить патент можно на любой срок от 1 до 12 месяцев в рамках календарного года.

Перейти на патент имеют право только ИП. Среднее количество сотрудников занятых в патентной деятельности не должно превышать 15 человек, а общие доходы — 60 млн рублей в год.

На патенте не сдают декларацию. Из обязательного — вовремя платить налог и вести Книгу учёта доходов (КУД), но отправляют её только по запросу налоговой.

Патентную систему называют родной сестрой ЕНВД, потому что сумма налога тоже не зависит от фактического дохода.

Стоимость патента на год: потенциальный доход (ПД) × 6%. В Крыму и Севастополе ставка составляет 4%, на налоговых каникулах — 0%.

Потенциальный доход — это налоговая база. Цифру потенциального дохода берут из регионального закона. Реальный доход может превышать потенциальный, они друг на друга не влияют.

C 1 января 2021 года в Налоговом кодексе появится перечень видов деятельности, по которым применять патент запрещено. Регионы обязаны соблюдать эти ограничения.

- Розничная торговля и общепит с площадью зала более 150 квадратных метров.

- Оптовая торговля и работа по договорам поставки.

- Грузовые и пассажирские перевозки, если ИП владеет или арендует автопарк размером более 20 машин.

- Сделки с ценными бумагами, кредитные и финансовые услуги.

- Производство подакцизных товаров, добыча и продажа полезных ископаемых.

- Деятельность в рамках договора простого товарищества или договора доверительного управления имуществом.

Ещё на патенте запрещено продавать маркированные лекарства, меха и обувь. Это ограничение продолжает действовать в 2021 году.

- Обновления Эльбы 145

- Государство и налоги 221

- Школа Бизнеса 50

- Эльба 360° 28

- Книги месяца 21

- Юридический ликбез 10

- Конкурсы 29

Главное — при выборе нового режима налогообложения определиться с такими показателями:

- какая организационно-правовая форма используется;

- какая численность наёмных сотрудников;

- какой размер дохода по итогам года;

- какой объём расходов осуществляет салон.

На основании этой информации принимается решение о том, что выбрать вместо ЕНВД салону красоты. Кроме того, нужно определить преимущества и недостатки каждой системы.

Каждая система характеризуется такими преимуществами и недостатками:

Преимущества:

- могут применять юрлица и ИП;

- отсутствие ограничений по размеру прибыли;

- наём любого числа сотрудников;

- аренда любого количества помещений;

- открытие филиалов;

- предъявление к вычету НДС.

Недостатки:

- высокая налоговая нагрузка;

- сложность ведения бухгалтерского и налогового учёта;

- высокая ставка по налогу на прибыль;

- особые требования к хранению документов;

- возможны дополнительные отчисления в бюджеты субъектов РФ.

Что такое патент ИП

Если вы хотите подать заявление на патент для ИП на 2021 год, рекомендуем ознакомиться с краткой информацией про этот налоговый режим.

Патент выдают только индивидуальным предпринимателям, которые работают в рамках патентной системы налогообложения. На ПСН нет сложной отчётности или деклараций, потому что реально получаемый доход для расчёта налога не учитывается. Вместо этого применяется понятие «потенциально возможного годового дохода», который устанавливают муниципальные органы власти.

Например, законодательное собрание Омской области установило, что потенциальный доход ИП без работников, занятого ремонтом и пошивом швейных, меховых и кожаных изделий, составляет 160 000 рублей в год. В реальности предприниматель может зарабатывать в несколько раз больше, но платить налог будет только с этого установленного дохода.

Налоговая ставка на ПСН составляет 6%, поэтому омская швея заплатит за свой патент всего 800 рублей в месяц. От уплаты других налогов патентная система налогообложения освобождает, за некоторым исключением (например, НДС при ввозе товаров на территорию РФ).

Именно низкая налоговая нагрузка – главное преимущество патентной системы, но не во всех городах патент стоит так дёшево. Поэтому подавать заявление на патент для ИП на 2021 год надо только тогда, когда вы узнали его стоимость в налоговой инспекции или на калькуляторе ФНС.

Порядок оплаты патента зависит от периода его действия. Если патент выдан на срок до шести месяцев, то всю сумму надо внести до окончания его действия. Для патента со сроком от шести до двенадцати месяцев сначала надо заплатить 1/3 суммы (в срок не позже 90 дней), а 2/3 стоимости – до даты прекращения.

На ПСН действует ряд ограничений:

- максимальная численность работников индивидуального предпринимателя не должна превышать 15 человек;

- допустимый доход не может превышать 60 млн рублей в год (хотя реальный доход не применяется при расчёте налога, но отражается в Книге учёта доходов ИП на ПСН);

- выданное разрешение действует только на территории одного муниципального образования, кроме патента для автоперевозок и развозной/разносной розничной торговли (здесь территорией является весь субъект РФ);

- если ИП планирует заниматься несколькими видами патентной деятельности, то на каждый из них оформляется отдельное разрешение;

- страховые взносы, которые индивидуальный предприниматель платит за себя и за работников, с 2021 года уменьшают стоимость патента (раньше такой возможности не было).

Учитывая сказанное, решение о переходе на патентную систему стоит принимать только после того, как вы сравнили предполагаемую налоговую нагрузку на разных режимах. Если вам трудно сделать это самостоятельно, рекомендуем обратиться на бесплатную консультацию по налогообложению.

Нулевая ставка

Обычная ставка для ПСН – 6%, но в рамках налоговых каникул впервые зарегистрированные ИП вправе работать по нулевой ставке. Длительность налоговых каникул может достигать двух лет, но для того, чтобы попасть под этот льготный режим, надо соответствовать ряду условий:

- быть зарегистрированным после вступления в силу соответствующего регионального закона;

- выбрать вид деятельности из тех, что установлены региональным законом (каждый субъект РФ устанавливает свой ограниченный перечень);

- соблюдать другие возможные ограничения (по количеству работников или получаемому доходу).

Какую налоговую отчетность и в какие сроки сдает ИП при закрытии

Процедура закрытия ИП в установленном порядке значительно проще, чем ликвидация компании. Вне зависимости от выбранного режима налогообложения все предприниматели при закрытии ИП заполняют форму Р26001.

![]()

Вместе с формой заявления следует предъявить квитанцию об уплате государственной пошлины. В 2020 году сумма госпошлины за прекращение деятельности ИП составляет 160 руб.

Нередко у предпринимателя возникает вопрос: какие отчеты сдавать, если закрыли ИП, и в какие сроки. Перечень обязательных форм зависит от режима налогообложения, который применялся, и от наличия или отсутствия сотрудников в штате.

При льготных режимах налогообложения

В состав отчетности при ликвидации ИП на УСН входит только декларация по единому налогу, взимаемому в связи с применением УСН. Этот отчет сдается до 25 числа месяца, следующего за месяцем закрытия, включительно.

Например, отметка в ЕГРИП была внесена в июле, следовательно, срок сдачи отчета — не позднее 25 августа.

Если ИП применял ЕНВД, декларация сдается в налоговые органы до 20 числа месяца, следующего за кварталом, в котором зарегистрировано прекращение деятельности. Коды налогового периода будут отличаться:

- «51» — при ликвидации в I квартале;

- «54» — при ликвидации во II квартале;

- «55» — в III квартале;

- «56» — в IV квартале.

Например, закрытие произошло в сентябре, следовательно, предприниматель сдает отчет до 20 октября с кодом налогового периода «55».

При использовании патентной системы ИП освобождается от сдачи отчетности при прекращении деятельности.

При ОСНО

Некоторые ИП применяют общий режим налогообложения. Это связано со спецификой деятельности (ключевые покупатели являются плательщиками НДС, и для них невыгодно сотрудничать с поставщиком на льготном режиме). Кроме того, при превышении предельного размера выручки, численности сотрудников или при совершении определенных операций ИП переходит на ОСНО в принудительном порядке. И, наконец, если не успеть вовремя подать заявление на упрощенку, в ближайшем году придется применять общий режим.

Отличается ли процедура ликвидации от льготных режимов и какую отчетность сдавать при закрытии ИП в 2020 году, если применялась общая система налогообложения? В этом случае ИП сдает обязательные отчеты:

- 3-НДФЛ;

- декларация по НДС.

Установленные сроки сдачи отчетности при закрытии ИП на ОСНО:

- 3-НДФЛ — в течение 5 дней после внесения записи в реестр;

- декларация по НДС — до 25 числа первого месяца следующего квартала включительно.

Может возникнуть такой вопрос: если отчеты сдавались в электронном виде, а по некоторым декларациям срок сдачи наступает после прекращения деятельности, как сдать отчетность после закрытия ИП — на бумаге или в электронном виде?

ИП вправе предоставить отчетность на бумажном носителе (за исключением декларации по НДС) или по телекоммуникационным каналам, если срок действия ключа электронной подписи не истек.

По НДС и иным налогам и сборам

При выполнении функций налогового агента по НДС (например, по импорту) декларация сдается в общепринятые сроки — до 25 числа месяца, следующего за окончанием квартала включительно.

По налогу на имущество физических лиц отчетность не подается. Срок уплаты налога — не позднее 1 декабря следующего года.

Налоговая отчетность при закрытии ИП с работниками состоит из форм:

| Наименование отчета | Срок сдачи |

|---|---|

| 6-НДФЛ | До подачи заявления о ликвидации |

| РСВ (расчет по страховым взносам) | |

| 2-НДФЛ | 1 апреля года, следующего за отчетным |

Если за последний год деятельность не велась, то нулевая отчетность при закрытии ИП сдается в те же сроки. В противном случае применяются штрафные санкции в размере 1000 руб. за каждый несданный документ.

Еще один частый вопрос: как закрыть ИП, если не сдавал отчетность, и какие суммы придется уплатить? Если деятельность не велась, то отчитаться следует за последние 3 года и уплатить взносы в ПФР. В противном случае ФНС не зарегистрирует прекращение деятельности.

Пошаговый алгоритм закрытия патента

Многие предприниматели считают, что процесс ликвидации ИП слишком сложен, чтобы выполнять его самостоятельно, и обращаются для этой цели к специалистам. Особенно такое мнение укоренилось у бизнесменов, выбравших для себя ПСН, поскольку их контакты с налоговыми органами в процессе работы были минимальными. Между тем правильное и последовательное выполнение всех шагов гарантирует нужный результат без возникновения проблем и осложнений. ИП, в том числе и на патенте, вполне под силу самостоятельно пройти весь путь закрытия шаг за шагом.

Шаг 1. Подготовка к закрытию. Этот момент характерен для предпринимателя на любой налоговой системе. Нужно точно знать, куда именно обращаться и что для этого понадобится. Плательщики ПСН должны выяснить два важных момента:

- к какому именно региональному отделению налоговой службы они относятся;

- на какие реквизиты потребуется перечислять госпошлину за ликвидацию ИП.

Шаг 2. Подготовка заявления отказа от патента. Бланк для заполнения можно взять в налоговой инспекции или скачать самостоятельно

Обратите внимание, чтобы это была последняя актуальная версия – форма 26.5-4, утвержденная Приказом ФНС от 14 декабря 2012 года № ММВ-7-3/957. Напоминаем, что дата на заявлении должна быть не позже 10 дней с момента фактического прекращения хоздеятельности

Именно этот день будет в будущем считаться моментом снятия с налогового учета.

Если вы переживаете по поводу правильности заполнения заявления, можно воспользоваться услугами профессионалов или специальными онлайн-сервисами, предназначенными для оказания помощи в подготовке такой документации. Сформированные таким образом документы проверяет юрист, и, если где-то вкралась ошибка, вышлет заказчику правки и рекомендации. Стоимость такой услуги ниже, чем полное поручение ликвидации ИП стороннему сервису.

Шаг 3. Оплата госпошлины. ИП необходимо внести по выясненным ранее реквизитам фиксированную сумму в 160 рублей (на сегодня государственная пошлина за это юридически значимое действие именно такова). Квитанцию об уплате надо сохранить.

Шаг 4. Подача документов в отделение ФНС. Еще раз уточняем, что для закрытия необходимо иметь при себе следующие бумаги:

- заполненное заявление по установленной форме;

- квитанцию по уплате государственной пошлины;

- паспорт физического лица – ИП.

ОБРАТИТЕ ВНИМАНИЕ! Личную подпись на заявлении нужно поставить непосредственно перед подачей – ее подлинность должен засвидетельствовать налоговый инспектор. После подачи документов ИП получит от инспектора соответствующую расписку

После подачи документов ИП получит от инспектора соответствующую расписку.

Если нет возможности принести документы в налоговую лично, это можно сделать одним из санкционированных законом способов:

- доверить другому лицу (придется предъявить нотариально оформленную доверенность и удостоверение личности заменяющего лица);

- отправить по почте с описью вложения и уведомлением (в этом случае бланк заявления также должен быть заверен нотариусом).

Шаг 5. Получение выписки из ЕГРИП и свидетельства о ликвидации ИП. Спустя 5 дней, выделяемых законом для рассмотрения нашего заявления, понадобится еще один визит в налоговую. По предъявлении паспорта налоговый инспектор выдаст выписку из Единого госреестра индивидуальных предпринимателей о том, что деятельность данного физического лица в качестве ИП прекращена. Вторым получаемым документом будет свидетельство о госрегистрации прекращения деятельности ИП.

ВНИМАНИЕ! Если человек не явится за этими бумагами в установленный срок, налоговая служба отправит их по почте, указав адрес, значащийся в регистрационных бумагах ИП. Шаг 6

Сдача отчетности. Для беспроблемного завершения ликвидации ИП должен полностью отчитаться перед налоговиками. Декларацию нужно подать не позже 25 числа месяца, наступившего после того, в котором закрывался патент и производилась ликвидация ИП. При этом не имеет значения, велась ли деятельность или уже нет. До этого нужно закрыть расчетный счет в банке, если он был, а также снять с учета кассовый аппарат, если предприниматель на ПСН его все-таки применял

Шаг 6. Сдача отчетности. Для беспроблемного завершения ликвидации ИП должен полностью отчитаться перед налоговиками. Декларацию нужно подать не позже 25 числа месяца, наступившего после того, в котором закрывался патент и производилась ликвидация ИП. При этом не имеет значения, велась ли деятельность или уже нет. До этого нужно закрыть расчетный счет в банке, если он был, а также снять с учета кассовый аппарат, если предприниматель на ПСН его все-таки применял.