Как заполнить кудир по бсо и расчетному счету?

Содержание:

- Как правильно прошить КУДиР

- Заполнение КУДиР при УСН «доходы минус расходы»

- Нарушение грозит

- Что это такое КУДиР?

- Общие принципы бухгалтерских программ для ИП

- Образец документа

- Как вести и распечатывать готовую КУДиР

- Порядок заполнения КУДиР для ИП на УСН по шагам

- Что считать доходом?

- Общий порядок ведения КУДиР в 2020 году

- Какими должны быть формы выписок?

Как правильно прошить КУДиР

Приложение 11 изменено с 7 декабря 2017 г. — Постановление Министерства сельского хозяйства и продовольствия Ростовской области от 27 ноября 2017 г. N 60

Приложение N 11к Административному регламентупредоставления государственной услуги«Предоставление субсидии на возмещениечасти затрат на приобретение племенногомолодняка крупного рогатого скота молочногонаправления, в том числе по импорту»(с изменениями от 27 ноября 2017 г.)

в т.ч. от реализации сельскохозяйственной продукции собственного производства (рублей)

доход от реализации товаров (работ, услуг) (без НДС, акцизов)

из него по видам экономической деятельности:*

Доля дохода от реализации сельскохозяйственной продукции собственного производства в доходе от реализации товаров (работ, услуг), %

| >N 12. Справка об отсутствии просроченной задолженности по заработной плате, величине среднемесячной заработной платы |

| СодержаниеПостановление Министерства сельского хозяйства и продовольствия Ростовской области от 23 мая 2017 г. N 14 «Об утверждении. |

Откройте актуальную версию документа прямо сейчас или получите полный доступ к системе ГАРАНТ на 3 дня бесплатно!

Если вы являетесь пользователем интернет-версии системы ГАРАНТ, вы можете открыть этот документ прямо сейчас или запросить по Горячей линии в системе.

Заполнение КУДиР при УСН «доходы минус расходы»

При ведении книги доходов и расходов при УСН необходимо руководствоваться Порядком заполнения КУДиР,

который приведен в Приложении № 2 к Приказу Минфина России от 22.10.2012 № 135н.

В этом Порядке даны пояснения по КУДиР,

как заполнять при УСН «доходы минус расходы» те или иные разделы. Естественно, упрощенцы с объектом «доходы» также найдут ответы на вопросы заполнения своей «урезанной» книги: напомним, что доходные упрощенцы могут не отражать в КУДиР

информацию о своих расходах.

К примеру, по расходам в КУДиР

при УСН информация в Разделе I «Доходы и расходы» заполняется так:

- в графе 1 «№ п/п»

необходимо указать порядковый номер регистрируемой операции; - в графе 2 «Дата и номер первичного документа» приводятся дата и номер первичного документа, на основании которого регистрируется расходная операция;

- в графу 3 «Содержание операции» заносится содержание хозяйственной операции, по которой учитывается расход на УСН;

- в графе 5 «Расходы, учитываемые при исчислении налоговой базы (руб.)» упрощенец приводит понесенные и оплаченные им расходы, которые указаны в п. 1 ст. 346.16 НК РФ .

Первичным документом выступают, как правило, платежные поручения, ведь доходы и расходы признаются на УСН по кассовому методу (п.п. 1,2 ст. 346.17 НК РФ).

Нарушение грозит

Если ИП не ведет КУДиР или делает это с ошибками, то попадает под штрафы в размере от 10 тысяч р. до 30 тысяч р. Если в результате неправильного ведения книги вы заплатили меньше налогов, то штраф может быть равен 20% от невыплаченной суммы. Стоит знать, что этот штраф начинается от 40 тысяч р., и если 20% от невыплаченных налогов по сумме меньше этого лимита, то оштрафуют вас все равно на 40 тысяч р.

Если ИП не предоставил КУДиР по требованию налоговой инспекции, то штраф может достигать 200 тысяч р.

Помните! Ведение КУДиР освобождает вас от ведения бухгалтерского учета! Поверьте. Книгу вести намного проще.

Если налоговая запросила у вас книгу, то предоставить ее вы обязаны в течение пяти дней. Дальше применяются штрафные санкции.

Что это такое КУДиР?

Книга учета доходов и расходов — дневник движения денег, который применяется при ведении бухучета на специальных налоговых режимах, таких как упрощенная система налогообложения (УСН) и ПСН. Все, кто работают на “упрощенке” или патенте, ведут на ее основе учет доходов и расходов. Она имеет свои стандарты и их нельзя менять. Заполнить книгу можно самостоятельно или доверить специалистам аутсорсинговой компании, например, популярного сервиса .

Книга нужна, прежде всего, предпринимателю. Чтобы контролировать свою прибыль и не «вылететь» с упрощенки. Для этого нужно помнить про ограничения объема доходов по УСН. В 2018 году — 150 млн рублей в год. Однако если вы потеряли возможность использовать упрощенную систему налогообложения и вынуждены перейти на общий режим, понадобятся все чеки с начала текущего квартала. Поэтому их все равно лучше хранить и записывать в КУДиР.

Заполнить КУДиР можно несколькими способами

Купить в магазине

книгу и вести ее вручную. В этом случае ее придется пронумеровать, прошить насквозь, поставить печать, а на последней странице наклеить этикетку со словами: Прошито-пронумеровано Х страниц. На наклейке ставят подпись либо директор, либо предприниматель.

Электронно

. Обычно используют таблицы в эксель или любой специальный сервис.

Бумажную КУДиР оформляют в январе, перед началом работы на текущий год. Если книга ведется в электронном виде, то в конце года ее распечатывают, пересчитывают количество страниц, прошивают и ставят печать. На следующий календарный год рекомендуется открыть новую КУДиР.

Не следует откладывать заполнение Книги учета – лучше ежедневно тратить на это один час, чем на неделю выпасть из рабочего графика перед сдачей отчетности.

Закон обязывает хранить

КУДиР четрые года. При УСН налогоплательщик может воспользоваться правом закрыть убытки прошлых лет или уменьшать УСН с помощью уточненки. Поэтому, выгоднее не выбрасывать 11 лет.

Штрафные санкции

. Если книга отсутствует, то налоговики могут расценить это как грубое нарушение учета доходов и расходов и могут наложить взыскание на сумму от 100 до 30 тысяч рублей. Поэтому, если не вели книгу с начала работы, то экономичнее ее восстановить задним числом самостоятельно или обратиться в сервис .

Если вы не работали

, то у вас будет нулевая КУДиР — заполняется титульный лист и вместо цифр ставятся нули. Нулевая КУДиР аналогично пронумеровывается, прошивается и скрепляется печатью.

Общие принципы бухгалтерских программ для ИП

Программы для бухгалтерии для ИП охватывают все направления бухгалтерского учёта:

- синтетический;

- складской;

- учёт основных средств;

- «дебиторка» и «кредиторка»;

- касса;

- расчётные счета и т. д

Качественное ПО должно включать:

- возможность заполнения всех форм отчётности;

- функцию сбора и регистрации первичных данных;

- проведение взаиморасчётов;

- взаимодействие с активами и пассивами;

- возможность учёта расходов, расчётов, производственных затрат, калькуляцию себестоимости.

Принцип работы ПО прост: бухгалтерия осуществляет работу с первичной документацией (накладные, платёжки), а система формирует необходимый набор проводок по настроенной ранее схеме. Если ИП планирует использовать программу для отправки электронной отчётности в Пенсионный Фонд, то требуется заключить договор с контролирующими органами.

Программы для ИП для ведения бухгалтерии условно делятся на две группы: бесплатные и платные.

Бесплатные программы для ведения бухгалтерского учёта представлены:

- «Налогоплательщик ЮЛ» – программа предоставляет возможность одновременного ведения нескольких учётных записей (т. е. фирм или направлений деятельности). Позволяет подготовить все необходимые формы налогового и бухгалтерского учёта, которые можно сохранить в формате xml. Предусмотрено автозаполнение, а также функция выявления ошибок. Чтобы скачать программу требуется перейти на сайт ФНС http://www.nalog.ru, перейти в раздел для юридических лиц и ИП, выбрать графу «Программное обеспечение».

- «Инфо-бухгалтер 10.2» – широко используется среди предпринимателей на упрощённом и основном режимах. Позволяет вести складской и кадровый учёт, а также осуществлять расчёт заработной платы без ограничений по количеству персонала.

- «Бизнес Пак» – позволяет сформировать, принять к учёту, напечатать первичные документы.

- «Упрощёнка» – обладает функцией автоматического формирования налоговых деклараций, квитанций для оплаты в банке, а также позволяет рассчитать сумму налога по ставке 6 или 15%.

- «Учёт расчётов и денежных средств» (стартовая версия) – удобна для УСН, а также ОСНО. Позволяет сформировать необходимую для УСН отчётность, сгенерировать налоговые регистры, карточки аналитического учёта и проводки.

- «Инфо-предприятие» – подходит для бизнеса, относящегося к сегменту малого. Позволяет обновить алгоритмы через интернет.

Перед использованием бесплатного программного обеспечения стоит ознакомиться с последними изменениями в налоговой сфере, чтобы иметь возможность проверить корректность используемых форм. Особенность бесплатных программ заключается в ограниченности применения, то есть подобные инструменты позволяют исполнить отдельные действия, например, сформировать отчётность. Платные программы позволяют контролировать ведение финансово-хозяйственной деятельности, выстраивать длительные стратегии развития. К таковым (наиболее популярным) относятся: «1С»; «Парус-Предприятие»; «Галактика ERP».

https://youtube.com/watch?v=Os9lZjRjzqw

Образец документа

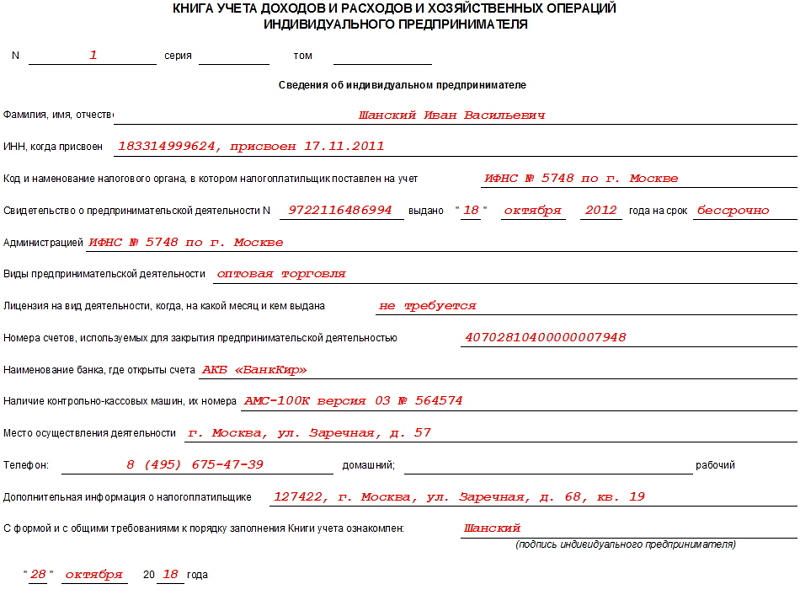

В начало книги, на титульный лист, вносятся сведения о ИП – этот раздел затруднений вызвать не должен, поскольку сюда включается информация из личных и учредительных документов:

- ФИО;

- ИНН;

- адрес местожительства;

- данные о налоговом органе, где налогоплательщик был зарегистрирован;

- данные из свидетельства о постановке на учет и т.д.

Тут же приводится информация о банке, где у ИП открыт счет и номер кассы, если он использует ее в работе. Затем предприниматель ставит на странице свою подпись и датирует бланк.

Заполнение раздела 1 КУДиР

Сюда вносятся сырье, полуфабрикаты и другие товарно-материальные ценности, на приобретение которых ИП затратил свои средства. Их нужно учитывать даже в том случае, если траты были произведены в прошлом периоде отчета, а де-факто приход произошел в текущем.

Здесь же указываются авансы, которые планируется обеспечить в предстоящих периодах.

В качестве расходов учитываются реальные затраты, которые произошли с целью последующего получения финансовой выгоды от бизнес-операций.

Нужно отметить, что сумма финансовых расходов при осуществлении предпринимательской деятельности списывается на затраты только при условии реализации произведенных товарно-материальных ценностей. Если по этой части есть установленные законом нормы расходов, то учет ведется исходя из них.

В первом разделе несколько таблиц-блоков. Блоки с 1-1 до 1-7 должны заполнять ИП, которые заняты в производственном секторе. При этом каждый блок имеет два варианта, первый из которых (вар. А) применяют предприниматели, работающие с НДС, а второй (вар. Б) – те, кто НДС в своих операциях не выделяют.

Если идти по порядку, то в табличку 1-1 вписываются данные по закупленному и истраченному в процессе работы ИП сырью.

В ячейки блока 1-2 включаются полуфабрикаты (приобретенные и затраченные) для производственных нужд.

Строки блока под номером 1-3 предназначены для учета вспомогательного сырья и материалов (купленного и израсходованного).

Блок 1-4 содержит иные материальные расходы, т.е. энергию, воду, топливо и т.п. которые были истрачены в процессе деятельности ИП.

Блок 1-5 указывает на цену готовой продукции, которую выпустил ИП за период отчета, а также приводит стоимость выполненных за это время работ и оказанных услуг.

Блоки 1-6 и 1-7 показывают итог производства и продажи изготовленной продукции в момент совершения и по результатам месячного периода.

Заполнение раздела 2 КУДиР

Второй раздел КУДиР касается амортизации основных средств, МБП и нематериальных активов.

Амортизация может быть рассчитана только по отношению к имуществу предпринимателя, которое куплено за денежные средства и применяется для осуществления его работы. К нематериальный активам относятся все виды интеллектуальной собственности (товарные знаки, электронные программы, базы данных и т.п.), которые ИП использует в своей деятельности. Правила расчета амортизации даны в таблицах 3-1, 3-2, 3, 4-1, 4-2.

Заполнение раздела 5 КУДиР

В пятом разделе книги дается расчет оплаты труда и налогов. Приведенная здесь таблица является, по сути, расчетно-платежной ведомостью и формируется по каждому месяцу в отдельности. Она содержит в себе

- высчитанный налог на доходы,

- различные прочие удержания,

- дату выдачи денежных средств

- и подпись работника в их получении.

В таблицу вписываются все виды выплат, в том числе собственно заработная плата, материальные поощрительные выплаты, цена товаров, выданных в натуральной величине и т.д.

Заполнение раздела 6 КУДиР

Шестой раздел КУДиР позволяет определить налоговую базу. Формируется она по истечении года (по календарю) и является основой для заполнения бланка 3-НДФЛ.

В блок 6-1 вносятся доходы от реализации, указанные в таблице 1-7 и иные. В качестве расходов даются данные из блоков 1-7, 2-1, 2-2, 3-1, 4-1, 4-2, 5-1, 6-2.

К блоку 6-2 относятся все расходы ИП, не показанные в других блоках, в том числе расходы на пожарную безопасность и охранные системы, командировочные, плату за консультационные, информационные и юр. услуги, интернет, телефон, затраты на хозяйственные и ремонтные нужды и т.п.

В последний блок КУДиР (6-3) вносятся расходы, сделанные в текущем периоде отчета, но доходы по которым будут учитываться в предстоящем периоде. К ним относятся расходы сезонного свойства, арендные платежи и т.д.

Пустая КУДиР

Если за конкретный отчетный период у ИП не было никаких движений средств, это не значит, что он не должен обращать внимании на КУДиР. Такая ситуация обязывает его сдать вместе с другими отчетами в налоговую «нулевую» Книгу. Это значит, что оформлять ее нужно по обычным требованиям, просто в графы, отображающие фактическое движение средств, проставить нули.

Как вести и распечатывать готовую КУДиР

КУДиР можно вести на бумаге и в электронном виде, но главное — вносить данные в хронологическом порядке. Если вы планируете записывать все хозяйственные операции от руки — распечатайте готовый бланк в начале налогового периода. А если хотите вести учёт в электронном виде — обязательно распечатайте заполненную книгу в конце отчётного периода. Иначе она не будет считаться действительной.

Вне зависимости от формата ведения завершённую и проверенную КУДиР нужно сшить, пронумеровать, заверить подписью руководителя и печатью, если таковая имеется. Ещё не забудьте указать общее количество страниц на последнем листе. Чтобы всё сделать правильно, посмотрите фотоинструкцию.

Важно распечатывать книгу со всеми разделами, даже с теми, которые на вашей системе налогообложения заполнять не нужно. Нумеровать также придётся все страницы, даже пустые

Если вы решили устроить отпуск и не совершали никаких финансовых операций в течение года, распечатывать КУДиР всё равно нужно. Просто заполните титульный лист и вместо цифр в графах поставьте нули. Нулевая КУДиР тоже должна нумероваться, прошиваться и заверяться.

Чтобы не потерять ни одного документа и не искать ошибки перед сдачей отчётности, лучше вносить записи в КУДиР регулярно. Так удобнее. Но никто не запрещает вам вносить все операции задним числом в конце отчётного периода.

Бланк книги учёта доходов и расходов

Сдавайте отчётность в 3 клика

Эльба рассчитает налог и подготовит отчётность для бизнеса на УСН и патенте. А ещё поможет cформировать счета, акты и накладные.

Попробуйте 30 дней бесплатно Подарок новым ИП Акция действует для ИП младше 3 месяцев

Порядок заполнения КУДиР для ИП на УСН по шагам

Журнал учета доходов и расходов состоит из титульного листа и пяти разделов. Но сама структура ее будет зависеть от объекта налогообложения, выбранного предпринимателем.

- При использовании при расчетах налога по схеме «доходы минус расходы» заполняются:

- титульный лист;

- раздел 1 со справкой, где записываются доходы и расходы, учитываемые для УСН;

- раздел 2, если приобретались основные средства;

- раздел 3 при понесенных убытках прошлых лет;

- разделы 4 и 5 не заполняются.

- При объекте «доходы» заполнение обязательно:

- титульного листа;

- раздела 1;

- разделы 4 и 5.

Разберем заполнение КУДиР на Усн «Доходы» подробнее.

Титульный лист

Обязательно указывается налоговый период, за который составлена книга и дата открытия (как правило, это 1 января текущего года).

Ниже записываются сведения о налогоплательщике с указанием организационно-правовой формы и наименования. В случае с индивидуальным предпринимателем прописывается его ФИО.

При указании кодов налогоплательщика следует обращать внимание, что для организаций строка содержит ИНН и КПП, а для предпринимателей расположена ниже только ИНН. Обязательно делается запись о том, какой объект налогообложения принят у конкретного лица: «доходы» или «доходы минус расходы»

Обязательно делается запись о том, какой объект налогообложения принят у конкретного лица: «доходы» или «доходы минус расходы».

Ниже следует информация об адресе предпринимателя, прописав его полные почтовые реквизиты.

Раздел I. Доходы и расходы

Он состоит из табличных частей и справки, в которой производится расчет итогов для исчисления налоговой базы за налоговый период (календарный год). В таблицы заносятся сведения о конкретных видах доходов и расходов. На каждый квартал отведена своя табличная часть, поэтому в форме их четыре. Обязательно подведение по каждой из них промежуточных итогов в соответствии с отчетными периодами (1 квартал, полугодие и 9 месяцев, в конце годовой итог).

Заполнение раздела 1 различается в зависимости от объекта налогообложения. Так, при учете «доходы» в графе 5 отражаются только расходы, связанные с полученными субсидиями от государства в рамках поддержки предпринимательства. Справка к разделу 1 для учитывающих только доходы не заполняется.

Если рассматривать заполнение по графам, то соблюдается следующий порядок:

- графа 1 — содержит порядковый номер операции;

- графа 2 — отражает информацию о первичном документе, используемом в качестве доказательства полученного дохода или понесенных расходов;

- графа 3 — содержит описание операции в произвольной форме;

- в графах 4 и 5 — проставляются суммовые значения доходов и расходов, подтвержденные документально (при учете «доходы» графа 5 не заполняется).

В четвертой отражаются все денежные средства, поступившие в кассу и на расчетный счет, за исключением:

- средств, не относящихся к предпринимательской деятельности ИП;

- сумм, полученных в качестве займа;

- сумм задатка за товар или услугу;

- средств учредителей, перечисленных в качестве вклада в уставной капитал;

- возвратов налогов, излишне внесенных в бюджет, а также возвратов от поставщиков за товар ненадлежащего качества.

К разделу I составляется справка, где ИП на УСН указывают итоговую сумму только по строке 010. Она совпадает с результатом расчета по таблице доходов и расходов.

К разделу I составляется справка, где ИП на УСН «Доходы» указывают итоговую сумму только по строке 010. Она совпадает с результатом расчета по таблице «Итого за год».

Оформление возврата

При возврате части полученных сумм от поставщиков следует сторнировать эту запись в КУДиР. Сведения вносятся в периоде, когда средства были возвращены «минусовой» суммой.

Раздел IV. Расходы

Этот раздел оформляется в обязательном порядке только при выбранном объекте налогообложения, когда для расчета налога играют роль полученные доходы. В нем отражаются все выплаты, которые принимаются налоговыми органами, чтобы уменьшить сумму налога в соответствии с нормами п.3.1 ст.346.21 Налогового кодекса. Для предпринимателя это обязательные страховые взносы на ОПС и ОМС, исчисленные и уплаченные за себя.

Раздел V. Сумма торгового сбора

В новую форму КУДиР с 1 января 2018 года введен раздел 5, который заполняют только организации и ИП, уплачивающие торговый сбор. Он введен временно только на территории г. Москва.

Налоговый учет в книге учета доходов и расходов должен соответствовать следующим принципам:

- обеспечивать полноту отраженных сведений;

- осуществляться постоянно и непрерывно;

- быть достоверным.

Все данные, отраженные в этом регистре учета являются основанием для исчисления базы, облагаемой УСН.

Что считать доходом?

В КУДиР учитываются как доходы от реализации товаров и услуг, так и внереализационные денежные поступления. К последним, например, относятся:

●

проценты, начисляемые на остаток по счету;

●

доходы от покупки или продажи валюты;

●

штрафы и пени от контрагентов, уплаченные за нарушения договоров;

●

имущество, право собственности на которое перешло безвозмездно;

●

дивиденды от участия в других компания.

Полный список таких доходов указан в статье 250 НКРФ.

К доходу не относятся личные деньги, которые вы сами переводили на свой расчетный счет, и возврат ошибочных сумм. Эти суммы не включаются в КУДиР и, естественно, с них не рассчитывается налог.

Общий порядок ведения КУДиР в 2020 году

Форма КУДиР (книга учета доходов и расходов) была утверждена приказом Минфина РФ №135н от 22 октября 2012 года.

В 2020 году книгу должны вести все, кто работает на УСН:

- организации;

- ИП.

В документе отражают все хозяйственные операции, которые проводились в отчетном (налоговом периоде).

Записываются все операции в хронологическом порядке.

КУДИР заполняется кассовым методом, то есть учитывается только реальное поступление денег в кассу или на расчетный счет. При осуществлении отгрузки, но не получении денег, запись в КУДиР не осуществляется. Соответственно при получении товара, пока он не оплачен вами, запись в КУДиР также не производится.

Вести книгу учета доходов и расходов при УСН в 2020 году можно двумя способами (на основании пункта 1.4 Порядка, который был утвержден приказом российского Министерства финансов № 135н от 22.10.2012 года):

1. В электронном формате

По окончании налогового периода КУДиР следует:

- распечатать;

- пронумеровать страницы (с указанием их количества на последней странице документа);

- сшить страницы книги;

- поставить подпись руководства предприятия и печать фирмы.

2. На бумаге

В КУДИР на бумаге при обнаружении ошибки допущенную ошибку исправляют следующим образом: зачеркивают неверную запись, рядом пишут правильную формулировку, заверяя ее должностью, ФИО и подписью ответственного лица, фиксируют дату внесения исправления.

По завершении налогового периода необходимо:

- заполнить титульный лист КУДиР;

- пронумеровать страницы (с указанием их количества на последней странице документа);

- сшить страницы документа;

- заверить печатью организации и подписью ее руководства.

Отчетными периодами при УСН признаются:

- 1-й квартал;

- полугодие;

- 9 месяцев.

По истечении каждого из отчетных периодов книгу учета доходов и расходов в электронной форме не нужно распечатывать (на основании пунктов 1.4-1.5 Порядка, который был утвержден приказом российского Министерства финансов № 135н от 22.10.2012 года). Как было сказано выше, КУДиР распечатывается после окончания налогового периода, т.е. календарного года.

Какими должны быть формы выписок?

Формы выписок, необходимых для предоставления в налоговый орган, не утверждены Налоговым кодексом РФ или другими документами. Налоговой инспекцией также не установлены требования к форме этих документов. Налогоплательщики могут предоставлять выписки в произвольной форме. Основным требованием является то, чтобы в этих документах была указана сумма выручки за последние 3 месяца перед применением освобождения (п. 1 ст. 145 НК РФ).

Выписка из бухгалтерского баланса предоставляется в виде справки о выручке, в которой указана общая сумма выручки без НДС за 3 последних месяца и с разбивкой по каждому месяцу, или в виде копии бухгалтерского баланса и отчета о финансовых результатах, или одного отчета о финансовых результатах.

Узнать больше о том, как сделать выписку из бухгалтерского баланса, и увидеть ее образец можно здесь.

Выписка из книги продаж предоставляется налогоплательщиком, оформленной в виде справки, где указана итоговая строка из книги за последних три месяца. Налоговая инспекция не требует подтверждения этой справки бухгалтерским балансом ли самой книгой продаж. Для сведения принимается общая сумма выручки за последние 3 месяца по книге.