Книга учета доходов и расходов при усн в 2020 — 2021 годах

Содержание:

- Примеры оформления КУДиРа

- Ведение книги доходов и расходов при УСН: правила и ответственность

- КУДиР для ИП на ОСНО

- Как заполнить КУДиР при доходах минус расходы

- КУДиР для ИП на УСН

- Как корректно внести данные в КУД для ИП на патенте

- Исправление ошибок при признании расходов на товары и материалы

- Как правильно прошить КУДиР

- Порядок заполнения КУДиР для ИП на УСН по шагам

- Как правильно прошить КУДиР

- Как заполнить КУДиР на УСН «Доходы минус расходы»

- Утром стулья, а вечером деньги

- Последние изменения

Примеры оформления КУДиРа

Книга доходов и расходов для ИП на разных налоговых системах несколько отличается, ниже приведён образец заполнения данной формы в каждом варианте применения УСН с разными объектами, а также представлен краткий обзор формы при применении предпринимателем общей системы.

Заполнение формы для ИП на УСН 6%

- На первом листе отражаются общие сведения об ИП: ФИО, ИНН, какой объект УСН применяется, местонахождение, реквизиты в банке, дата заполнения формы, отчётный год.

- Второй раздел должен содержать информацию о налогооблагаемой выручке по кварталам, с указанием реквизитов оправдательных документов. Графа 5 остаётся пустой. Итоговая сумма полученных средств выводится в конце раздела.

- В четвёртой части вносятся сведения о перечисленных страховых взносах и больничных за сотрудников или за себя при отсутствии работников (ст. 430 НК). Внизу обязательно подсчитывается итоговая сумма – она уменьшит базу УСН.

- Новый 5 раздел будет заполняться только, если речь идёт о бизнесмене, торгующем товарами в Москве. Для Санкт-Петербурга и Севастополя данный вид платежа пока не обозначен.

Заполнение формы для ИП на УСН 15%

Разберём особенности заполнения КУДиР для ИП со ставкой 15% и образец её заполнения в 2019 году:

- Титульная страница заполняется так же, как и при ставке 6%, кроме объекта: в соответствующей ячейке проставляется значение «доходы минус расходы».

- Второй раздел включает информацию обо всех приходах и произведённых затратах. Сюда же вносятся записи об оплате страховых взносов, а также оплате труда. Итоги подсчитываются по приходам в строке 010, по затратам в строке 020. Если получилась прибыль, её записывают в строку 040, если вышел убыток, он вносится в ячейку 041 без знака «минус».

- Лист 3 содержит очень полную информацию о необоротных активах, которые непосредственно используются в процессе получения прибыли, подпадающей по УСН со ставкой 15%. Все сведения об объектах заполняются в строгом соответствии с данными бухгалтерского учёта.

- В разделе о сумме убытка прошлых лет отражаются суммы отрицательных результатов, переносимые на текущий год в качестве уменьшающего налоговую базу фактора. Например, если при начале деятельности в 2017 году бизнес принёс убыток в размере 60000 р., а уже в 2019 году прибыль (строка 010 раздела 1) составила 40000 р., то текущий год имеет нулевую базу по УСН 15%, и на 2019 год останется 20000 р. неиспользованного убытка, который правомерно уменьшит будущую прибыль.

Оставшиеся листы формы под номерами 4 и 5 при УСН 15% не заполняются. Все данные о расходах при таком варианте УСН отображаются во втором разделе КУДиР и идут в уменьшение базы по УСН.

КУДиР для ИП, применяющих ОСН

Форма КУДиР закреплена законодательно приказом 86н, его дата 13.08.02 (Минфин совместно с ФНС). Данная форма довольно сложная, так как по сути своей заменяет для предпринимателя полноценный бухгалтерский учёт. Её заполнение обязательно только для бизнесменов, уплачивающих НДФЛ, при применении только УСН, ПСН, ЕНВД или ЕСХН данная книга не актуальна.

Далее кратко описана книга доходов и расходов для ИП на ОСНО и пример её заполнения.

https://youtube.com/watch?v=BqhZusFQmWE

Первый раздел предназначен для внесения записей о полученных доходах и о понесённых затратах. При этом, форма содержит в себе подтаблицы для отдельного учёта приходов и затрат от облагаемых и необлагаемых НДС операций. Листы со второго по четвёртый заполняются при наличии основных средств, МБП и НМА, в них отражается расчёт сумм амортизации. Пятый раздел посвящён оплате труда и связанных с ней налоговых отчислений. В заключительной части рассчитывается собственно налоговая база НДФЛ.

Предположим, что ИП в отчётном периоде закупил фарфоровые статуэтки на сумму 1 млн р., в том же периоде удалось продать только 60% закупленного товара на сумму 800 тыс. р.

Заполнение книги:

- лист 1-1А будет содержать информацию о закупочной цене проданного товара и об остатках статуэток на складе;

- в части 1-4А следует отразить затраты на доставку, например, в сумме 98 тыс. р.;

- в 1-6А отразится общая стоимость приобретённых статуэток и стоимость непосредственно тех, что были проданы (600 тыс. р.);

- таблица 1-7А подведёт итог совершённой сделки с учётом перевозки;

- при наличии собственных основных средств, например, компьютеров, их амортизация отражается в листе 2-1;

- в разделе 5 найдёт отражение выплаченная зарплата кладовщика;

- все перечисленные суммы в виде итогов заносятся в сводный лист под номером 6.

Для автоматического заполнения этой сложной формы можно воспользоваться онлайн-сервисом «Моё дело». На данном портале также можно скачать актуальные шаблоны форм.

Ведение книги доходов и расходов при УСН: правила и ответственность

В соответствии со ст. 346.24 НК РФ все налогоплательщики, избравшие УСНО, должны вести учет полученных доходов и понесенных затрат с целью определения объекта обложения налогом. Для этой цели ежегодно заводится налоговый регистр: книга доходов и расходов.

Форма этого регистра и правила (порядок) его заполнения утверждены приказом Минфина России от 22.10.2012 № 135н (далее — Порядок, приказ № 135н).

Вестись книга может каким угодно способом (заполняться вручную или на компьютере), но в любом случае ее итоговый экземпляр должен существовать в бумажном виде, иметь пронумерованные листы и быть заверенным подписью руководителя юрлица или ИП и печатью (если она есть).

Книгу не требуется сдавать в ИФНС вместе с налоговой декларацией, но при проведении проверки она должна быть представлена проверяющим в 10-дневный срок (п. 3 ст. 93 НК РФ).

Если книга не ведется либо при ее заполнении допущены существенные нарушения, которые привели к занижению объекта налогообложения, налогоплательщику-нарушителю грозит штраф. Максимальный размер штрафа — 20% от суммы не поступившего в казну единого УСН-налога, минимальный — 40 000 руб. (п. 3 ст. 120 НК РФ).

Если нарушение порядка ведения налогового учета не привело к занижению налога, штраф для налогоплательщика составит от 10 000 до 30 000 рублей (пп. 2 и 3 ст. 120 НК РФ). Непредставление книги по требованию проверяющих обернется штрафом в размере 200 руб. (ст. 126 НК РФ) плюс 300–500 руб. (ст. 15.6 КоАП) в виде административного взыскания на руководителя юридического лица.

Обязан ли ИП на УСН вести КУДиР

Выполнение деятельности в формате предпринимателя предполагает осуществление учета в упрощенном формате. Данное правило упрощает многое и при использовании режима УСН. Однако, требование закона таково, что ИП должен вести учет доходов и расходов по налогообложению в специальном регистре, которым выступает данная книга.

Отказаться от ее применения предприниматель не может. На основании ее оформляется декларация по УСН. Здесь ИП должен записывать все операции, какие затрагивают определение единого налога по УСН. Книга по учету доходов и расходов нужна и при работе только по доходам, и при уменьшении их на произведенные расходы.

Оформлять ее можно любым доступным для предпринимателя способом. Это может быть осуществление записей в одноименном журнале на бумаге. Вести книгу ИП может и в электронном формате. При этом он должен ее распечатывать либо по завершении квартала, либо налогового периода.

Обязательно представлять ее в налоговую в настоящее время нет нужды. Это делается при поступлении соответствующего требования от ИФНС.

Изменения в 2020 году

В журнале теперь появился еще один раздел. Он должен содержать информацию по перечислению торгового сбора. Сделано это потому, что на УСН «Доходы» субъекты бизнеса могут снижать размер рассчитанного налога на произведенные перечисления по торговому сбору. В настоящее время торговый сбор существует пока что только в Москве.

В новом разделе все операции по уплате сбора отражаются в порядке хронологии, при этом осуществляется группировка их по кварталам.

Минфин подтвердил, что теперь книга доходов и расходов может не заверяться печатью. Данное правило связано с тем, что фирмы сейчас самостоятельно решают использовать им печать или нет. Печать теперь можно не ставить и на распечатанном в бумажном экземпляре КУДиР.

Действующее законодательство в сфере налогов устанавливает, что книга учета доходов и расходов для ИП на УСН и компаний, в новом виде должна отражать только доходы налогоплательщика. Включать в нее, как это делалось ранее, прибыль иностранных компаний, какие были подконтрольны субъекту, теперь не нужно.

Это сделано потому, что расчет налога на прибыль по деятельности контролируемой компании субъекты должны производить по другим регистрам, а в книгу необходимо включать только доходы самого налогоплательщика.

В таблице книги, где упрощенцы, применяющие ставку налога 6%, отражали перечисленные страховые взносы, переименована графа. Это позволяет теперь предпринимателям без ограничения учитывать страховые взносы в ПФР без разбиения их части.

КУДиР для ИП на ОСНО

Порядок заполнения Книги для ИП на общем режиме налогообложения утвержден совместным Приказом Минфина № 86н и МНС России № БГ-3-04/430 от 13.08.02.

Книга доходов и расходов для ИП на ОСНО состоит из листка со сведениями об ИП, листка с содержанием и 6 разделами:

- Учет доходов и расходов.

- Расчет амортизации основных средств.

- Расчет амортизации по МБП, не списанным на 01.01.2002.

- Расчет амортизации НМА.

- Расчет начисленной и выплаченной оплаты труда.

- Определение налогооблагаемой базы.

Для каждого из них разработано несколько таблиц, заполнять их надо по каждому виду деятельности отдельно.

На листе «Сведения об индивидуальном предпринимателе» указываются регистрационные данные ИП, его банковские счета, номера лицензий, номера кассовых аппаратов, виды предпринимательской деятельности, место осуществления деятельности, телефоны.

В листке «Содержание» перечисляют все заполненные таблицы с указанием номеров страниц.

В 6.1 отражаются сводные данные, на основании которых заполняется декларация.

Как заполнить КУДиР при доходах минус расходы

Непосредственно порядок заполнения книги доходов и расходов отражен в Приложении №2 к Приказу Минфина №135н от 22.10.2012 года. В этом приложении четко прописано, как и что заполнять. В книге доходов и расходов содержатся следующие столбцы:

- столбец 1 «№ п/п» – номер порядкового записи;

- столбец 2 «дата и номер первичного документа». Здесь указываются номера и даты документов, которые подтверждают произведенную хозяйственную операцию;

- столбец 3 «содержание операции». В этом столбце подробно расписываются хозяйственные операции, случившиеся в данной организации за налоговый период;

- столбец 4 «доходы, учитываемые при исчислении налоговой базы». Для исчисления налога необходимо знать сумму дохода. Эта информация отражается именно в этом столбце;

- столбец 5 «расходы, учитываемые при исчислении налоговой базы». Здесь соответственно отражаются расходы организации или ИП.

Как видим заполнение данного документа несложная задача. Первичные документы – это документы, отражающие хозяйственные операции (события) происшедшие в организации. На основании этих документов и заполняется книга доходов и расходов. К первичным документам относятся:

- Товарная накладная;

- Акт приема-передачи имущества;

- Документы по оплате труда (например, расходный кассовый ордер, расчетно-платежные ведомости и т.д.);

- Акт сдачи приемки товара, работ, услуг;

- Акт оказания услуг;

- Кассовые документы;

- Банковские документы (платежные поручения);

- Авансовые отчеты;

- Бухгалтерские справки;

- Акт зачета взаимных (встречных) требований;

- Документы, отражающие прибытие, убытие, перемещение, модернизацию и т.д. основных средств в организации;

- Документы по инвентаризации;

- Также к таким документам можно отнести договоры, счета

При заполнении необходимо знать, что в налоговом учете применяется кассовый метод, то есть все доходы и расходы признаются таковыми после их оплаты. Это сказано в подпункте 1.2 статьи 346.17 Налогового Кодекса РФ. Поэтому необходимо помимо документов, подтверждающие расходы организации или индивидуального предпринимателя, иметь документы, подтверждающие оплату этих расходов. К таким документа относятся платежные поручения, приходные, расходные кассовые ордера, чеки. При кассовом методе расходы будут признаны для целей налогообложения в момент их оплаты.

Пример. Рассмотрим пример заполнения книги доходов и расходов на примере организации ООО «Восход», которая находится на УСН «Доходы минус расходы». То есть ставка налога равна 15% от налогооблагаемой базы. Организация занимается рознично-оптовой торговлей кондитерскими изделиями. За 2021 год ООО «Восход»

- 01.18 был получен аванс в счет предстоящих поставок от ООО «Лига» в размере 50 000 рублей;

- за январь 2021 физическим лицам было продано товаров на сумму 250 000 рублей (для удобства не будем разбивать на отдельные суммы);

- 02.2021 был оплачена аренда склада и аренда офиса за январь 2021 года– 100 000 рублей;

- 02.2021 была выплачена зарплата сотрудникам – 50 000 рублей и НДФЛ в бюджет;

- 02.2021 были оплачены страховые взносы за сотрудников – 15 100 рублей.

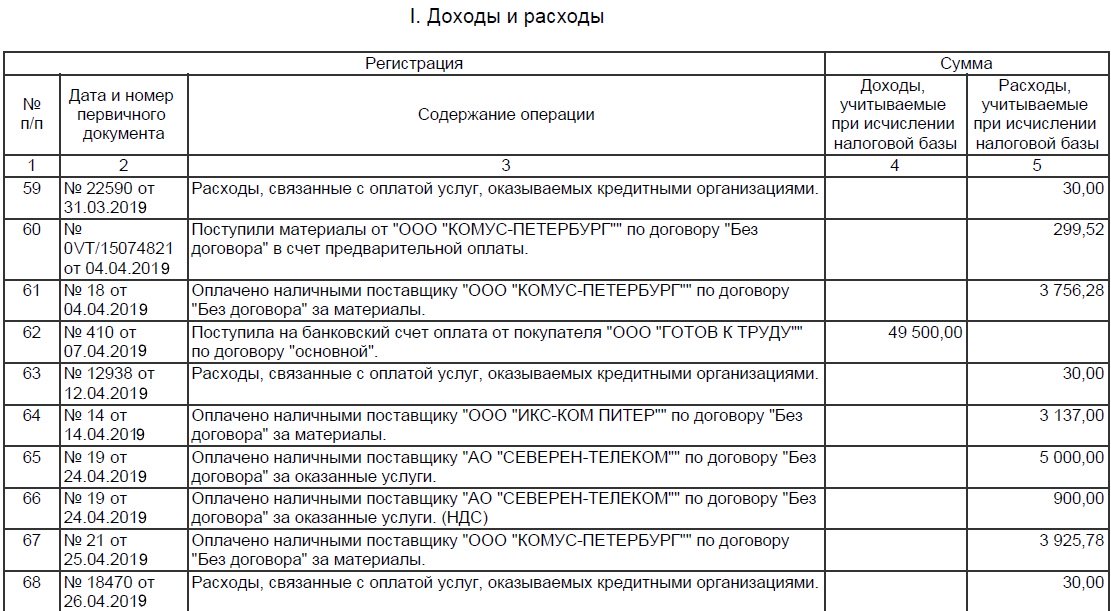

| Регистрация | Сумма | |||

| № п/п | Дата и номер первичного документа | Содержание операции | Доходы, учитываемые при исчислении налоговой базы | Расходы, учитываемые при исчислении налоговой базы |

| 1 | 2 | 3 | 4 | 5 |

| 1 | №п/п 42 от 10.01.18 | Получен аванс в счет предстоящих поставок от ООО «Лига» | 50 000 | |

| 2 | 31.01.18 | Проданы товары физическим лицам за январь 2021 года | 250 000 | |

| 3 | Расчетно-платежная ведомость №1 от 05.02.18 | Выплачена заработная плата сотрудникам за январь 2021 года | 50 000 | |

| 4 | №п/п 43 от 05.02.18 | Перечислен НДФЛ с зарплаты сотрудников в бюджет за январь 2021 года | 7 471 | |

| 5 | №п/п 44 от 10.02.18 | Оплачена аренда склада и офиса за январь 2021 | 100 000 | |

| 6 | №п/п 45 от 15.10.18 | Оплата взносов в ПФР за январь 2021 года | 11 000 | |

| 7 | №п/п 46 от 15.10.18 | Оплата взносов в ФСС за январь 2021 года | 1 450 | |

| 8 | №п/п 47 от 15.10.18 | Оплата взносов в ФОМС за январь 2021 года | 2 550 | |

| 9 | №п/п 48 от 15.10.18 | Оплата НСиПЗ за январь 2021 года | 100 |

Таким образом, налог за указанный период времени будет равен

(50 000 + 250 000) – (50 000 + 7 471 + 100 000 + 11 000 + 1 450 + 2 550 + 100) = 300 000 – 172 571 = 127 429 х 15% = 19 114, 35 рубл.

КУДиР для ИП на УСН

Документ для УСН намного проще, и заполняют его не только ИП, но и организации, применяющие упрощенную систему налогообложения.

Книга доходов и расходов при УСН 2020 состоит из титульного листа и 4 разделов:

- Доходы и расходы.

- Учет затрат на приобретение ОС и НМА, учитываемых при определении налоговой базы.

- Расчет суммы убытка, уменьшающей налоговою базу по УСН.

- Расходы, уменьшающие сумму исчисленного УСН.

На титульном листе указывают: наименование ИП, ИНН, объект налогообложения, реквизиты банковского счета, налоговый период, код ОКПО.

В разделе 1 в хронологическом порядке по мере поступления платежей от клиентов записывают суммы доходов.

Образец заполнения КУДиР 2020 «доходы минус расходы» (далее — «Д минус Р»):

Так выглядит раздел 1 КУДиР 2020 УСН, скачать бланк excel можно в конце статьи.

Последнюю, 5-ю, графу заполняют только при УСН с объектом налогообложения «Д минус Р».

Цифры, отраженные в первом разделе КУДиР, суммируются поквартально нарастающим итогом, на основании полученных данных определяют налогооблагаемую базу для УСН.

Разделы 2 и 3 заполняются только при УСН «Д минус Р».

Раздел 4 заполняется только при объекте налогообложения «Доходы», здесь показывают уплаченные страховые взносы и прочее, определяемое п. 3.1 .

Суммы, указанные в разделе 4, уменьшают сумму начисленного УСН в полном объеме у ИП без наемных работников и не более, чем на 50 %, если ИП производит выплаты вознаграждений физическим лицам.

Как корректно внести данные в КУД для ИП на патенте

Как мы выяснили, предпринимателям лучше не пренебрегать обязанностью по заполнению КУД, тем более что никаких сложностей данный регистр не доставляет, так как он максимально прост.

Ниже рассмотрим, как заполнять книгу доходов ИП на патенте.

Регистр состоит из двух частей:

- титульный лист;

- таблица с указанием доходов.

Титульный лист

Здесь отражается общая информация о налогоплательщике:

- Ф.И.О., ИНН предпринимателя, его адрес и номер расчетного счета.

- Субъект, где выдан патент, и срок его действия (дата начала и дата окончания). При наличии нескольких патентов считаем верным указать дату начала действия первого по времени патента и дату окончания действия последнего по времени патента.

- Коды ОКТМО и ОКПО.

Доходы

Доходы вносят в хронологическом порядке кассовым методом, то есть по мере поступления денег в кассу, на расчетный счет или датой погашения задолженности иным способом. В таблице отражают следующие данные:

- порядковый номер;

- реквизиты первичного документа;

- содержание операции;

- сумму операции.

По окончании налогового периода подсчитывается суммарный доход. В КУД не отражаются доходы, полученные по деятельности, облагаемой иными налогами.

Исправление ошибок при признании расходов на товары и материалы

Рассмотрим механизм формирования расходов для КУДиР на приобретенные товары и материалы. Для лучшего понимания действий по выправлению учета УСН, будем создавать простейшую учетную ситуацию.

Первым делом внесем на банковский счет учредительский взнос в уставный капитал 10000 рублей.

Производим оплату товаров и материалов, для этого перечисляем аванс поставщику в размере 4720 рублей (из них 720 руб. НДС). При этом сформируется проводка Дт 60.02 Кт 51 и вся сумма оплаты попадает в графу 6 «Расходы всего» КУДиР.

Делаем приход оплаченных номенклатурных позиций, причем разбиваем поступление на товары в количестве 3 ед. и приходуем на счет 41.01 для перепродажи и материалы в количестве 1 ед. на счет 10.01. для использования в своих целях. 1С Бухгалтерия сформирует проводки поступления, но вот в книгу учета доходов и расходов попадет только оплата за купленный материал.

Полученные позиции товаров не попали в КУДиР, поскольку в настройках по УСН указано, что для признания расходов по купленным товарам необходимы события: покупка товара, его оплата и реализация. Для признания материалов в расходах достаточным условием является покупка материалов и их оплата:

Соответственно, товары попадут в КУДиР после продажи. Сделаем реализацию одной единицы продукции из закупленных трёх, что бы это проверить работу механизма признания расходов при УСН. Оформляем документ реализации купленной продукции (кстати, если нужно выводить записи брутто в ТОРГ 12, то читаем публикацию Брутто в ТОРГ 12 для 1С Бухгалтерия 3.0).

Действительно, после оформления реализации, видим записи расхода одной товарной единицы в записи книги доходов и расходов УСН.

Из примера видно, как первоначальные настройки системы влияют на формирование записей книги учета доходов и расходов УСН. Поэтому,

Это правило будет действовать в случае, если записи вообще не попадают в Книгу после выполненных событий. Но чаще бывают ситуации, когда признание расходов происходит некорректно.

Правила исправления ошибок в налоговом учете (п. 1 ст. 54 НК РФ)

|

Общее правило (абз. 2) |

Исключения из общего правила (абз. 3) |

|

При обнаружении ошибок (искажений) в исчислении налоговой базы, относящихся к прошлым налоговым (отчетным) периодам, в текущем периоде налогоплательщик должен произвести перерасчет налоговой базы и суммы налога за период, в котором были совершены ошибки (искажения). То есть при обнаружении в 2020 году ошибки, относящейся к периоду 2019 года и ранее, налогоплательщик должен скорректировать базу за 2019 год (или за предыдущие годы) и подать за этот период уточненную налоговую декларацию |

Налогоплательщик вправе произвести перерасчет за период, в котором были обнаружены ошибки, не представляя уточненную декларацию за прошлые периоды, если: – невозможно определить период совершения ошибок (искажений);– допущенные ошибки (искажения) привели к излишней уплате налога (то есть в прошлом периоде были завышены доходы или занижены расходы) |

Также следует добавить, что нормы ст. 54 НК РФ корреспондируют с положениями ст. 81 НК РФ, определяющими порядок внесения изменений в налоговую декларацию. В частности, в п. 1 названной статьи сказано, что при обнаружении налогоплательщиком в поданной им в налоговый орган налоговой декларации(см. также Письмо Минфина России от 27.09.2017 № 03-02-07/1/62596):

-

ошибок, приводящих к занижению суммы налога, подлежащей уплате, – он обязан представить в налоговый орган уточненную налоговую декларацию;

-

ошибок, не приводящих к занижению суммы налога, подлежащей уплате, – он вправе представить такую декларацию.

Подчеркнем: никаких исключений в применении данного принципа для организаций, находящихся на УСНО, Налоговым кодексом не предусмотрено.

Исходя из вышесказанного, если в текущем, 2020 году «упрощенец» обнаружит ошибку, допущенную им в 2019 году, которая привела к излишней уплате «упрощенного» налога за 2019 год, он вправе (а не обязан) скорректировать налоговую базу за прошлый год. Но так ли это на самом деле? Действительно ли ему в такой ситуации не нужно представлять уточненную декларацию по УСНО за 2019 год, в котором была допущена ошибка? Ведь декларация по УСНО не позволяет показать ошибки прошлых лет так, чтобы корректно отобразить базу текущего периода.

Как правильно прошить КУДиР

У Государства нет жестко регламентированных требований к процессу прошивки

Важно соблюдать лишь несколько условий: место сшивки должно быть опечатано и заверено, а страницы пронумерованы

Прошить можно так:

- Складываем листы и делаем отверстия: иголкой, если документ небольшой, и дыроколом, если он толстый.

Продеваем нитки или ленту и завязываем узел на тыльной стороне книги.

Этого достаточно, чтобы прошить.

Опечатать можно двумя способами:

- Берём небольшой листок и сгибаем его: узкая часть должна закрыть ленту/нитку со стороны первого листа, а широкая – сзади. Приклеиваем и пишем количество страниц прописью и цифрой, дату, ФИО заверившего. Можно поставить печать, если она есть. Также не забудьте расписаться. Будет лучше, если подпись расположится как на листе, так и на документе.

Делаем отверстие в книге через все листы. Сквозь них продеваем нитки/ленту, делаем узел на задней стороне документа. Фиксируем концы листком бумаги, на котором пишем ту же информацию, что и в предыдущем способе.

Порядок заполнения КУДиР для ИП на УСН по шагам

Журнал учета доходов и расходов состоит из титульного листа и пяти разделов. Но сама структура ее будет зависеть от объекта налогообложения, выбранного предпринимателем.

- При использовании при расчетах налога по схеме «доходы минус расходы» заполняются:

- титульный лист;

- раздел 1 со справкой, где записываются доходы и расходы, учитываемые для УСН;

- раздел 2, если приобретались основные средства;

- раздел 3 при понесенных убытках прошлых лет;

- разделы 4 и 5 не заполняются.

- При объекте «доходы» заполнение обязательно:

- титульного листа;

- раздела 1;

- разделы 4 и 5.

Разберем заполнение КУДиР на Усн «Доходы» подробнее.

Титульный лист

Обязательно указывается налоговый период, за который составлена книга и дата открытия (как правило, это 1 января текущего года).

Ниже записываются сведения о налогоплательщике с указанием организационно-правовой формы и наименования. В случае с индивидуальным предпринимателем прописывается его ФИО.

При указании кодов налогоплательщика следует обращать внимание, что для организаций строка содержит ИНН и КПП, а для предпринимателей расположена ниже только ИНН. Обязательно делается запись о том, какой объект налогообложения принят у конкретного лица: «доходы» или «доходы минус расходы»

Обязательно делается запись о том, какой объект налогообложения принят у конкретного лица: «доходы» или «доходы минус расходы».

Ниже следует информация об адресе предпринимателя, прописав его полные почтовые реквизиты.

Раздел I. Доходы и расходы

Он состоит из табличных частей и справки, в которой производится расчет итогов для исчисления налоговой базы за налоговый период (календарный год). В таблицы заносятся сведения о конкретных видах доходов и расходов. На каждый квартал отведена своя табличная часть, поэтому в форме их четыре. Обязательно подведение по каждой из них промежуточных итогов в соответствии с отчетными периодами (1 квартал, полугодие и 9 месяцев, в конце годовой итог).

Заполнение раздела 1 различается в зависимости от объекта налогообложения. Так, при учете «доходы» в графе 5 отражаются только расходы, связанные с полученными субсидиями от государства в рамках поддержки предпринимательства. Справка к разделу 1 для учитывающих только доходы не заполняется.

Если рассматривать заполнение по графам, то соблюдается следующий порядок:

- графа 1 — содержит порядковый номер операции;

- графа 2 — отражает информацию о первичном документе, используемом в качестве доказательства полученного дохода или понесенных расходов;

- графа 3 — содержит описание операции в произвольной форме;

- в графах 4 и 5 — проставляются суммовые значения доходов и расходов, подтвержденные документально (при учете «доходы» графа 5 не заполняется).

В четвертой отражаются все денежные средства, поступившие в кассу и на расчетный счет, за исключением:

- средств, не относящихся к предпринимательской деятельности ИП;

- сумм, полученных в качестве займа;

- сумм задатка за товар или услугу;

- средств учредителей, перечисленных в качестве вклада в уставной капитал;

- возвратов налогов, излишне внесенных в бюджет, а также возвратов от поставщиков за товар ненадлежащего качества.

К разделу I составляется справка, где ИП на УСН указывают итоговую сумму только по строке 010. Она совпадает с результатом расчета по таблице доходов и расходов.

К разделу I составляется справка, где ИП на УСН «Доходы» указывают итоговую сумму только по строке 010. Она совпадает с результатом расчета по таблице «Итого за год».

Оформление возврата

При возврате части полученных сумм от поставщиков следует сторнировать эту запись в КУДиР. Сведения вносятся в периоде, когда средства были возвращены «минусовой» суммой.

Раздел IV. Расходы

Этот раздел оформляется в обязательном порядке только при выбранном объекте налогообложения, когда для расчета налога играют роль полученные доходы. В нем отражаются все выплаты, которые принимаются налоговыми органами, чтобы уменьшить сумму налога в соответствии с нормами п.3.1 ст.346.21 Налогового кодекса. Для предпринимателя это обязательные страховые взносы на ОПС и ОМС, исчисленные и уплаченные за себя.

Раздел V. Сумма торгового сбора

В новую форму КУДиР с 1 января 2018 года введен раздел 5, который заполняют только организации и ИП, уплачивающие торговый сбор. Он введен временно только на территории г. Москва.

Налоговый учет в книге учета доходов и расходов должен соответствовать следующим принципам:

- обеспечивать полноту отраженных сведений;

- осуществляться постоянно и непрерывно;

- быть достоверным.

Все данные, отраженные в этом регистре учета являются основанием для исчисления базы, облагаемой УСН.

Как правильно прошить КУДиР

У Государства нет жестко регламентированных требований к процессу прошивки

Важно соблюдать лишь несколько условий: место сшивки должно быть опечатано и заверено, а страницы пронумерованы

Прошить можно так:

- Складываем листы и делаем отверстия: иголкой, если документ небольшой, и дыроколом, если он толстый.

Продеваем нитки или ленту и завязываем узел на тыльной стороне книги.

Этого достаточно, чтобы прошить.

Опечатать можно двумя способами:

- Берём небольшой листок и сгибаем его: узкая часть должна закрыть ленту/нитку со стороны первого листа, а широкая – сзади. Приклеиваем и пишем количество страниц прописью и цифрой, дату, ФИО заверившего. Можно поставить печать, если она есть. Также не забудьте расписаться. Будет лучше, если подпись расположится как на листе, так и на документе.

Делаем отверстие в книге через все листы. Сквозь них продеваем нитки/ленту, делаем узел на задней стороне документа. Фиксируем концы листком бумаги, на котором пишем ту же информацию, что и в предыдущем способе.

Как заполнить КУДиР на УСН «Доходы минус расходы»

На упрощённой системе с объектом «Доходы минус расходы» нужно заполнять разделы I–III, а также справку к разделу I на основе итоговой суммы доходов и расходов.

Раздел I. Доходы и расходы

В этот раздел, как и на УСН «Доходы», нужно заносить все хозяйственные операции в хронологическом порядке с указанием даты и номера первичного документа.

В графе 4 показывайте доходы, а в графе 5 — расходы. Не забывайте, что вносить нужно только те операции, которые учитываются при расчёте налога.

При учёте важно понимать, в какой момент денежные траты становятся расходами. Например, если вы приобретали товары для перепродажи, расходы в КУДиР можно заносить только в тот день, когда выполнены все три условия:

- вы получили товар от поставщика;

- вы оплатили этот товар;

- вы отгрузили товар покупателю.

А расходы на зарплату сотрудников можно учитывать после того, как работник получил деньги на руки или на карту.

Подробнее о порядке определения доходов и расходов написано в статье 346.17 Налогового кодекса.

Раздел II. Расходы на основные средства и нематериальные активы

В эту часть вносите данные по основным средствам, которые уже введены в эксплуатацию. Затраты распределяйте равномерно по кварталам, оставшимся до конца календарного года.

Например, если вы купили офисную технику на 200 тысяч рублей в феврале, то распределите эту сумму по 50 тысяч на каждый квартал. А если покупка совершена в августе, то есть в третьем квартале, нужно списать по 100 тысяч в третьем и четвёртом кварталах.

Рассчитанную сумму за текущий квартал из графы 12 внесите в графу 5 раздела I с указанием последнего числа квартала.

Графы 7, 8, 14 и 15 заполняются только в том случае, когда основное средство купили до перехода на упрощённую систему.

.png)

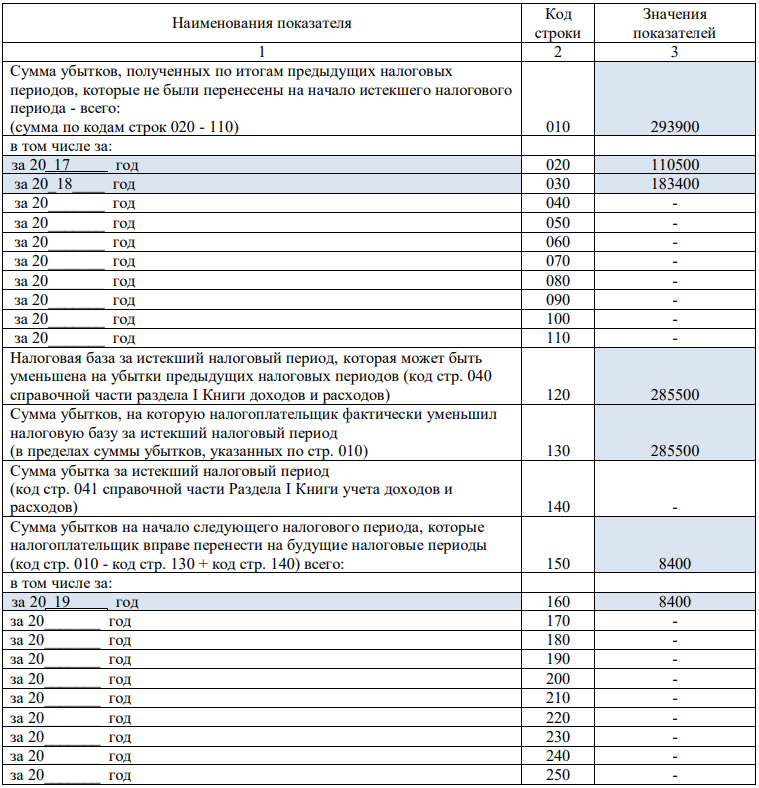

Раздел III. Убытки прошлых периодов, уменьшающие налоговую базу

Если по итогам года вы заработали меньше, чем потратили, можно перенести этот убыток на следующие годы. То есть уменьшить на него или на его часть налоговую базу.

Для этого нужно сделать следующее:

- В строке 010 отразите сумму убытков за предыдущие периоды, которая ещё не была учтена, а в строках 020–110 распишите суммы по годам.

- В строку 120 перенесите налоговую базу из строки 040 справки к разделу I.

- В строке 130 укажите убыток, который уменьшает налоговую базу текущего периода.

- В строку 140 внесите убыток текущего периода из строки 041 справки к разделу I.

- В строке 150 поставьте сумму оставшегося убытка, которую можно списать в следующих периодах.

- В строках 160–250 расшифруйте неперенесённые убытки по годам.

Утром стулья, а вечером деньги

Допустим, сперва вы выполнили какую-то работу (или передали товар – не суть) для ООО “Рога и копыта” на 1000 долларов – и подписали об этом акт (пусть это будет акт №1 от 30 июня 2019 года). А потом, 10 июля, вам на счет поступили деньги в оговоренном объеме. В этом случае вы будете записывать операцию в 1-й пункт части II первого раздела книги.

В первом столбце необходимо указать, на основании чего вам платят деньги: когда, какой документ и с кем вы подписали. Для нашего примера в первый столбец необходимо будет записать: 30.06.2019, Акт №1 от 30.06.2019, ООО “Рога и копыта”.

Далее все зависит от того, в какой валюте вы заключили сделку. Там отдельные графы для белорусских рублей и для иностранной валюты. Если в “белках” (столбец 2) нужно вписать только цифры, то для валюты нужно уточнить ее наименование. В нашем примере в столбец 3 впишем “USD”, а в столбец 4 – “1000”.

Столбец “Отгрузка” разбит по месяцам. В нашем примере это июль, ищем столбцы 17-18. Неудобство стандартной таблицы, которую предлагает налоговая, в том, что месяцы с июня по декабрь переползают вниз – таким образом, вам придется вручную считать строки. Допустим, за январь-май в первом столбце у вас уже накопилось 10 записей. Соответственно, наш пример вы пишете в 11 строке. Когда вы пролистаете таблицу вниз, до июня, не ошибитесь: запись должна быть не в первой строчке, а в той же, 11-й!

Итак, у вас есть два столбца: про документ (столбец 17) и про сумму (столбец 18). Речь идет о документе, который подтверждает перечисление вам денег: это не акт и не ваш счет, а документ из банка – например, платежное поручение (сокращенно ПП). Вы можете найти его номер в банковской выписке – в интернет-банкинге или в письмах банка вам на электронную почту. Там же будет указана дата, когда деньги поступили. Таким образом, в нашем примере в столбец 17 пишем “ПП №ХХХ, 10.07.2019”. Что касается столбца 18, если сумма в белорусских рублях, то все просто: сколько поступило на счет – столько и записываем. А вот если деньги пришли в валюте (как в нашем примере), то их сперва нужно перевести в белорусские рубли по курсу Нацбанка на день их поступления. Поскольку курс доллара на 10.07.2019 был 2,0498, то в нашем примере в столбец 18 запишем “2049,8”.

Лайфхак: удобная подборка курсов всех валют на любую дату есть на сайте Нацбанка.

Наконец, не забудьте заполнить чуть ниже графу “Итого за месяц”, суммировав все ваши поступления.

Последние изменения

До момента наступления 2020 года книга имела всего четыре раздела. Каждая глава будет описана ниже. Нововведение коснулось структуры – в КУДиР официально включен «Раздел V». Реформу производило Министерство Финансов Российской Федерации, что было закреплено соответствующим приказом (227н, 7. 12. 2016 год).

Изменения коснулись остальных разделов, предприниматели обрели новые права и обязанности. С первого января 2017 года в силу вступил 430 Закон НК РФ, который регламентирует фиксированные выплаты по обязательному страхованию граждан.

С 2020 года ИП (УСН «Доходы») получают право вносить в КУДиР суммы страховых отчислений. Есть условие – предприниматель должен заниматься конкретной деятельностью в одном лице, то есть, не иметь наёмных работников (самозанятые граждане).

С этого же года Министерство Финансов РФ освободило владельцев индивидуальных предприятий заносить в книгу доходы от работы зарубежных компаний, которые он контролирует. Соответствующее положение действует на предпринимателей, выбравших упрощённую систему налогообложения.

Такое нововведение относится к компаниям и ИП, занимающимся по УСН. С 2020 года, при распечатке страниц КУДиР, отменяется проставление штампов и подписей на каждом листе.