Новые правила учета бсо

Содержание:

- Формы

- Бланк строгой отчетности: образец и обязательные реквизиты

- Часто задаваемые опросы

- Форма

- Основные виды бланков строгой отчетности

- Основные правила хранения бланков строгой отчетности

- БСО по старой версии ФЗ № 54: реквизиты

- Правила хранения БСО

- Кто освобождается от применения ККТ

- Кому можно не использовать бланки и кассовые чеки

- Разъяснения Минфина РФ

- Что такое бланк строгой отчетности БСО

- Как оформить бланк строгой отчетности

- Учет бланков по старой версии ФЗ № 54

Формы

Учет БСО предполагает использование определённых документов. Но как обстоят дела с этим? Перечень всех форм поистине огромен: он насчитывает не одну сотню вариантов.

Документ должен соответствовать требованиям единой системы документации

Документ должен соответствовать требованиям единой системы документации

Они устанавливаются Минфином РФ и обязательны к использованию в определённых сферах и в предусмотренных случаях. БСО утверждаются нормативными документами и разграничиваются по видам услуг, предоставляемых населению. Если создаётся новая форма, то после публикации акта, регулирующего её использование, она обязательна к использованию всеми предприятиями и ИП, которые предоставляют населению услуги.

Если для определённой услуги не предусмотрено наличие бланков, разрешается самостоятельно определять, как будет выглядеть выдаваемая квитанция из числа разработанных форм. Дополнительно предусматривается, что в случае отсутствия четкой регламентации допустимым считается самостоятельная разработка БСО. Но это только при условии, что включены все обязательные поля, предусмотренные п. 3 положения № 359.

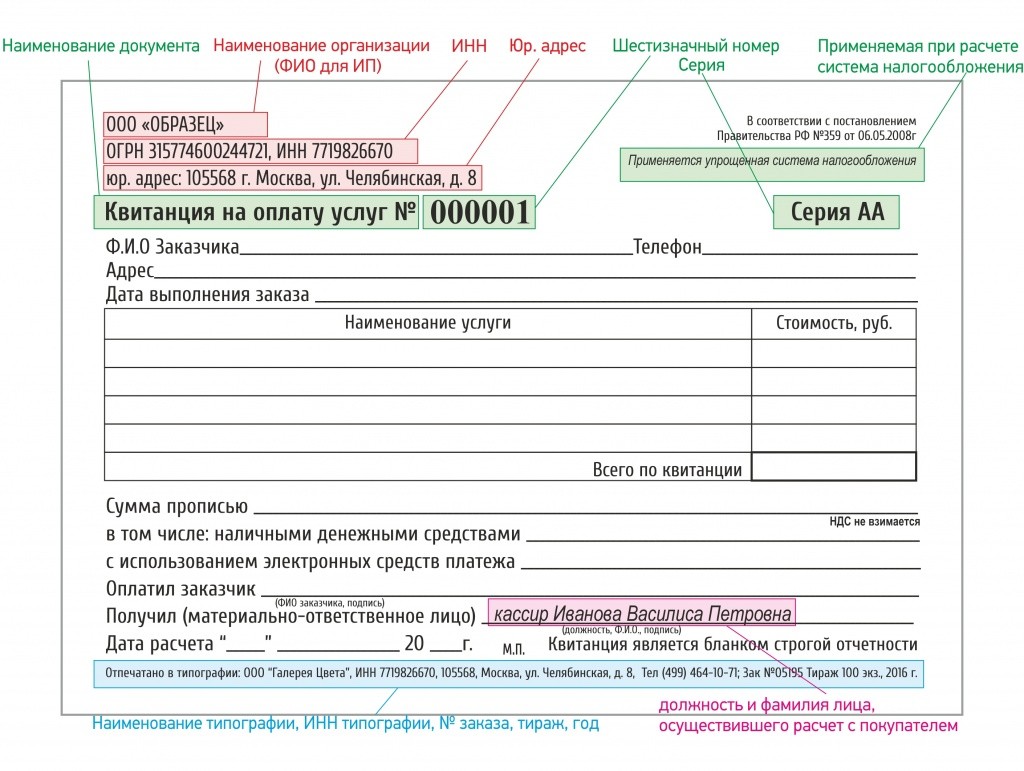

Бланк строгой отчетности: образец и обязательные реквизиты

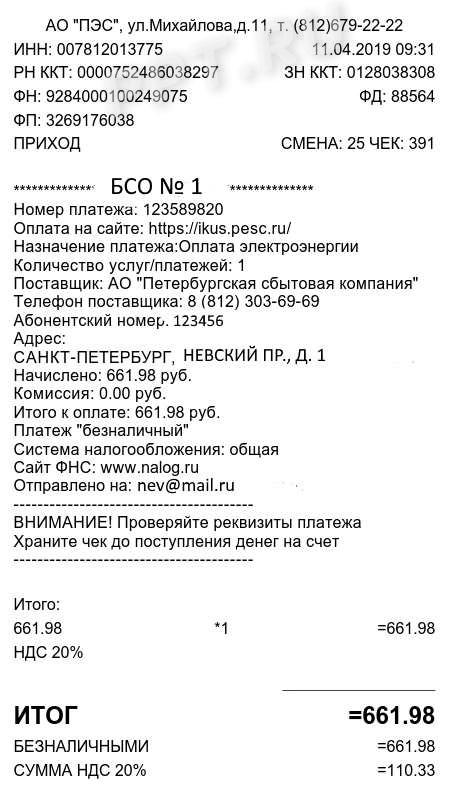

Юридически БСО приравнены по своему значению к кассовому чеку со всеми вытекающими последствиями. Это значит, что если клиент, которому была оказана услуга, не получил на руки такой бланк, организация или ИП несет ответственность как за непредоставление кассового чека. БСО, как и кассовые чеки, имеют электронный формат и направляются клиенту на номер мобильной сети или адрес электронной почты.

Организации и ИП вправе самостоятельно решить, какие формы БСО применять. Но заказывать в типографии бланки запрещено. Формирует их только специальная автоматизированная система, которая во многом повторяет контрольно-кассовую технику. К ней применимы все требования, предъявляемые законом к кассовым аппаратам, а именно: такие системы необходимо обязательно регистрировать в налоговых органах и соблюдать требования по их применению.

ВАЖНО!

В настоящее время БСО формируется только с помощью ККТ (в том числе с помощью автоматизированной системы для БСО), за исключением ИП без работников до 01.07.2021.

Образец нового автоматизированного БСО выглядит так:

Установленная автоматизированная система может не только сформировать бланк, разработанный специально для оказания данной услуги, но и передавать фискальные документы в ФНС через оператора данных, хранить о них информацию и распечатывать их на бумаге, то есть делать все те операции, которые делают онлайн-кассы. Заменить ККТ автоматизированная система не сможет, так как ее использование разрешено только для расчетов за услуги, но не за реализованные товары. Но некоторые модели ККТ являются универсальными: об этом извещают их производители перед включением в реестр. Более того, теперь в заявлении на регистрацию ККТ в налоговом органе ее владелец обязательно указывает, что конкретная единица предназначена исключительно для расчетов за услуги и формирование БСО.

Статьей 4.7 Федерального закона № 54-ФЗ утвержден бланк строгой отчетности для ИП и организаций. Он содержит 20 обязательных реквизитов. Они идентичны с обязательными реквизитами кассового чека, которые регулируются этой же статьей:

- наименование документа;

- серия бланка и его шестизначный номер;

- название юрлица или фамилия, имя, отчество ИП;

- адрес организации;

- ИНН;

- вид оказанной услуги;

- стоимость услуги;

- сумма оплаты, осуществляемой наличными деньгами или банковской картой;

- дата оплаты;

- Ф.И.О. и должность лица, принявшего деньги и выдавшего документ.

БСО, которые должны выдавать банковские платежные агенты, содержат дополнительные реквизиты, как это предусмотрено пунктами 3 и 4 вышеназванной статьи. Одними из таких дополнительных реквизитов, которые, по распоряжению правительства РФ, должен иметь каждый бланк строгой отчетности, — это код товарной номенклатуры и специальный двухмерный QR-код. Последний, по сути, содержит в себе все остальные данные, указанные в документе:

- дату операции;

- время расчета с клиентом;

- порядковый номер БСО;

- установленный признак расчета;

- сумму платежа;

- фискальный номер документа;

- заводской номер фискального накопителя.

Такой штрихкод содержат все бланки строгой отчетности, он расположен в специально отведенном для него месте. Если даже сама бумага, на которой печатаются бланки, имеет оригинальное оформление, документ нельзя распечатать в типографии и заполнить вручную или на обычном принтере. Если организации или предпринимателю это необходимо, к такому билету или квитанции прикладывают отдельный кассовый чек или автоматически сформированный БСО.

ВАЖНО!

Бизнесмены вправе добавлять в документ дополнительные реквизиты, если этого требует специфика деятельности.

Часто задаваемые опросы

Вопрос № 1. Когда можно применять БСО вместо чека?

Ответ. Применение БСО вместо чека возможно:

- ИП и маленькими компаниями, занимающимися предоставлением услуг;

- ветеринарные клиники;

- ипотечные организации и др.

Вопрос № 2. В каких случаях позволяется использование БСО вместо ККТ?

Ответ. В следующих ситуациях:

- когда речь идет о расчетах с населением;

- при предоставлении услуг, а не продаже товаров;

- предприниматели, которым разрешено работать без ККТ

Вопрос № 3. Каковы требования к учету БСО?

Ответ. Основные требования:

- учет ведется в специальном журнале;

- при обнаружении недостачи БСО составляется акт;

- движение БСО фиксируется;

- БСО хранятся в сейфах;

- срок хранения – 5 лет.

Вопрос № 4. Нужна ли печать на БСО?

Ответ. Печать ставится только тогда, когда это предусмотрено внутренними правилами и регламентами самой компании. Если в актах компании не указана необходимость постановки печати, то такое действие выполнять нет смысла.

Вопрос № 5. Какие примеры БСО существуют?

Ответ. Среди возможных вариантов БСО: проездной документ, абонемент, билет, талон, путевка, наряд, путевой лист.

Вопрос № 6. Каковы итоги реформирования системы БСО?

Ответ. Следует учесть два момента:

- БСО, существовавшие до реформы 01.07.19 не имеют более юридической силы;

- БСО, изготовленные в типографии, больше нельзя применять;

- товарные чеки с 1.07.19 также не имеют юридической силы;

- БСО нового образца содержат больше информации и выдаются только АС;

- выдача БСО равна выдаче чека;

- реквизиты чека и БСО практически одинаковы;

- АС для БСО приравнены к кассам.

Форма

Предприниматель имеет право самостоятельно разработать ту форму бланка, которая будет удовлетворять его запросы при ведении операционно-хозяйственной деятельности.

Предприниматель имеет право самостоятельно разработать ту форму бланка, которая будет удовлетворять его запросы при ведении операционно-хозяйственной деятельности.

При этом он должен соблюдать определенный перечень инструкций:

- бланк должен иметь название, номер из 6 цифр и уникальную серию;

- если бланк принадлежит организации – на документе требуется указать наименование и организационно-правовую форму;

- если бланк принадлежит ИП – нужно указать на нем полные ФИО предпринимателя;

- место нахождения постоянно действующего исполнительного органа;

- индивидуальный налоговый номер организации или предпринимателя;

- вид услуги или название товара;

- стоимость единицы услуги или товара в денежном выражении;

- размер оплаты;

- дату осуществления расчета и составления документа;

- полные ФИО и должность человека, ответственного за совершение операции и правильность оформления, его личную подпись и печать;

- иные реквизиты, которые предприниматель или организация вправе нанести на документ;

Образцы для ИП и ООО

Скачать образец БСО для ИП в формате .doc (Word)

Скачать образец БСО для ООО в формате .xlsx (Word)

Основные виды бланков строгой отчетности

В 2021 году предприниматели могут использовать разные виды БСО. Документы классифицируют на такие большие группы:

- квитанции;

- абонементы;

- билеты;

- наряд;

- талон.

Каждый вид бланков имеет определенные особенности при использовании. Например, квитанции выдаются при заказе услуг в ателье, парикмахерских, салонах красоты. Клиенты получают абонементы на посещение спортивных залов, косметологических кабинетов. Есть билеты железнодорожные, концертные, проездные и театральные. Талоны могут выдаваться на использование парковочного места.

Формы всех бланков утверждены Минфином России. БСО — это документы, которые приравниваются к чекам (кассовым). В Постановлении №359 есть детальная информация о нормах, регулирующих составление форм БСО.

Основные правила хранения бланков строгой отчетности

Традиционный способ изготовления БСО — обращение в типографию. Законодательство РФ требует выпуск бланков при задействовании автоматизированных систем .

Согласно звкону «О применении контрольно-кассовой техники» все ИП и ООО обязаны производить запись сведений о расчетах через фискальный накопитель (в том числе в виде кассового чека либо БСО), передачу таких сведений в налоговый орган (в том числе через оператора фискальных данных) и последующее хранение фискального накопителя. Иных обязанностей в 2021 году, например, по хранению кассовых чеков или БСО (в том числе корешков) на бумажном носителе, ведению журнала учета БСО либо правил по их уничтожению по аналогии с документами, подтверждающими расчет в труднодоступных местностях (п. 4 ст. 2 Закона № 54-ФЗ, Постановление Правительства РФ от 15.03.2017 № 296), законодательство РФ о применении контрольно-кассовой техники, по нашему мнению, не устанавливает.

До 01.07.2021 типографские БСО вправе применять только ИП без наемных сотрудников. После этой даты все ИП обязаны применять онлайн-ККМ, в т.ч. для оформления БСО.

Рассмотрим правила, по которым российские налогоплательщики обязаны были хранить БСО ранее, до вступления в силу положений об обязательном применении ККМ.

См. также «Что относится к бланкам строгой отчетности (требования)».

Что касается БСО, изготовленных типографскими методами, их следовало размещать в сейфах либо в специальных помещениях предприятия, в котором гарантируется сохранность бланков. Каждый день место, где хранятся БСО, подлежало опечатыванию или опломбированию (п. 16 Положения).

Функции по обеспечению сохранности бланков строгой отчетности обязано выполнять материально ответственное лицо (далее — МОЛ) — сотрудник организации, с которым работодатель должен подписать договор о полной материальной ответственности (п. 14 Положения).

Свои функции МОЛ начинает исполнять с момента поступления БСО в распоряжение организации (например, из типографии). Его задачи в момент получения бланков сводятся к тому, чтобы:

- сверить количество бланков, их серии и номера с данными, указанными в сопроводительных документах;

- оформить акт приемки бланков;

- внести информацию о принятых бланках в книгу учета бланков строгой отчетности.

Все три действия МОЛ должен осуществить в присутствии комиссии, которая создается на основании приказа руководителя фирмы (п. 15 Положения).

В качестве книги учета БСО (либо основы для ее создания) коммерческими компаниями может быть использована форма, соответствующая номеру 0504045 по ОКУД. Для государственных и муниципальных организаций ее использование обязательно (приказ Минфина РФ № 52н от 30.03.2015).

Акт приемки (чуть позже мы рассмотрим, на основе какой формы он должен составляться) подлежит подписанию всеми членами комиссии. Он также должен быть утвержден руководителем. Книгу учета бланков строгой отчетности следует прошить и пронумеровать. Она должна быть подписана руководителем фирмы, главным бухгалтером, а также скреплена печатью.

О заполнении книги вы можете узнать из статьи «Как заполняется книга учета бланков строгой отчетности».

БСО по старой версии ФЗ № 54: реквизиты

К таковым относятся:

- наименование бланка;

- шестизначный номер, серия;

- название фирмы, выдавшей БСО клиенту, ФИО индивидуального предпринимателя, оказывающего услуги;

- адрес фирмы или ИП;

- ИНН фирмы или ИП;

- вид оказанной услуги, ее стоимость;

- фактическая величина оплаты за сервис;

- дата расчетов фирмы с клиентом;

- должность и ФИО кассира, его подпись;

- печать фирмы;

- иные реквизиты, которые могут отразить специфику услуг, оказываемых фирмой или ИП клиентам.

Бланки БСО в соответствии с Постановлением № 359 могут быть изготовлены в типографии или же сформированы с помощью специальных автоматизированных систем. В первом случае на документе также должны присутствовать название, ИНН, адрес типографии, номер заказа на распечатку БСО, год его выполнения, а также размер напечатанного тиража.

Структура бумажных бланков в общем случае должна обеспечивать возможность представления вышеуказанного перечня реквизитов в двух копиях. Как правило, данное требование выполняется посредством распечатки БСО, на котором присутствует основная часть и корешок. На каждой из них есть указанные реквизиты, одну из частей оставляет у себя фирма для отчетности, вторую забирает клиент, оплативший услугу.

Иногда законодательство РФ разрешает хозяйствующим субъектам применять упрощенные формы БСО, например транспортным предприятиям, кинотеатрам, зоопаркам. То, каким образом должна заполняться та или иная упрощенная форма БСО, определяется отдельными ведомственными нормативными актами.

Еще один важный аспект работы с бланками по старой версии ФЗ № 54 — осуществление их учета. Изучим соответствующие нормы законодательства подробнее.

Правила хранения БСО

Руководителем компании непременно выпускается специальный приказ. В нем указываются лица, ответственные за хранение и выдачу БСО

Важно! Обычно данные обязанности передаются кассиру организации. С данным сотрудником заключается специальный договор о материальной ответственности

Непременно в компании создаются оптимальные условия для охранения документов, поэтому приобретается сейф или специальный шкаф из металла. Каждый день место хранения документов опечатывается, а также может для этого использоваться опломбировка.

Важно! Храниться БСО должны на протяжении 5 лет, а если не будет соблюдено это условие, то при проверке налоговой инспекции будет назначено серьезное наказание за такое нарушение

Правила учета БСО

Во время получения или списания БСО используются подходящие проводки. Способ учета полностью зависит от того, будут ли применяться документы для собственного использования или для перепродажи.

Если они применяются компанией для выдачи клиентам, то списывается стоимость данных бланков на счет 20, называемый «Основное производство», а также допускается списывать их в расходы на продажу. Учет бланков непременно организуется дополнительно на счете 006, причем отражаются документы в условной оценке, для чего учитывается закупочная стоимость.

В налоговом учете денежные средства, которые тратятся для приобретения бланков, включаются в текущие расходы. Учет должен вестись непосредственно в процессе покупки или самостоятельного создания данных документов.

Как заполнять бланки для ИП и ООО, смотрите в этом видео:

Если компания занимается созданием и продажей документов, а также специализируется на перепродаже БСО, то обычно отражаются они первоначально на счете 10, называемом «Материалы», а позже, когда они будут продаваться, то переносятся на счет 41 – Товары. После продажи отражаются полученные средства в выручке, в НДС и закупочной стоимости.

Важно! Правильный учет БСО является основой для законной работы организации, а также выступает залогом отсутствия проблем с налоговой инспекцией

Кто освобождается от применения ККТ

Перечень случаев, когда можно работать без ККТ, имеет исчерпывающий характер и указан в пп. 2, 3, 5, 6 ст. 2 закона № 54-ФЗ. Это ситуации:

- продажи печатных СМИ и сопутствующих им товаров, если доля продажи печатной продукции составляет не менее половины товарооборота, а сопутствующие товары соответствуют утвержденному субъектом РФ ассортиментному перечню;

- продажи ценных бумаг;

- продажи билетов, талонов, проездных документов, дающих право на проезд в общественном транспорте, в салонах транспортных средств;

- реализации питания в образовательных учреждениях;

- торговли на ярмарках, розничных базарах, выставках, на специально отведенных площадках, исключая торговлю в обустроенных и обеспечивающих демонстрацию и сохранность товаров торговых местах;

- ярмарочной торговли непродовольственными товарами, перечень которых установлен Правительством РФ;

- разносной торговли (кроме продажи технически сложных товаров и продовольствия, требующего особых условий хранения и реализации) в вагонах пассажирских поездов, с лотков и ручных тележек, других средств малой механизации;

- продажи мороженого, разливных безалкогольных напитков в киосках;

- продажи кваса, молока, растительного масла, живой рыбы и других безакцизных разливных товаров с автоцистерн, продажи сезонных овощей и фруктов вразвал;

- приемки утильсырья от населения, исключая металлолом, лом драгоценных металлов и драгоценных камней;

- оказания услуг по ремонту и окраске обуви;

- оказания услуг металлоремонта — изготовления ключей и мелкой металлической галантереи;

- оказания услуг няни и сиделки;

- продажи изделий народного промысла, если реализация производится самим изготовителем;

- оказания услуг по вспашке огородов и распилке дров;

- оказания услуг носильщиков на вокзалах, в портах, в аэропортах;

- сдачи от ИП в аренду недвижимого имущества (жилья);

- работы в удаленных населенных пунктах, перечень которых утвержден специальным постановлением Правительства РФ;

- продажи лекарств и медизделий медицинскими организациями, расположенными в сельской местности, где отсутствуют аптечные пункты, или аптечными пунктами ФАП, расположенных в деревнях и селениях;

- реализации товаров, услуг и изделий религиозно-обрядового назначения культовыми организациями, имеющими соответствующую лицензию, в местах осуществления ими деятельности.

См. также статью «Кто должен перейти на онлайн-кассы с 1 июля 2021 года?».

Можно ли на УСН применять БСО вместо кассового аппарата узнайте в КонсультантПлюс. Получите пробный доступ к системе и переходите в Готовое решение. Это бесплатно.

Кому можно не использовать бланки и кассовые чеки

БСО — документ, который выдается только, когда вам оказывают услуги. Но предприниматели могут его не оформлять и не использовать иные виды ККТ во время:

- ремонта, окраски обуви

- осуществления услуг по переноске вещей на вокзалах, аэропортах, морских и речных портах и др.

Также следует запомнить, что 54-ФЗ в старой и в новой версии разрешает некоторым лицам не применять кассовые аппараты, если они занимаются продажей:

- товаров на ярмарках

- билетов, газет, журналов

- мороженого

- сезонных овощей, фруктов и товаров в автоцистернах

В каких случаях можно заменять кассовый чек на БСО

- производятся наличные расчеты с населением

- предоставление услуг

- деятельность по ЕНВД или ПСН до установлено законом сроков перехода на онлайн-кассы

Вывод

Бланк строгой отчетности – прекрасная альтернатива онлайн-ККТ в случаях, когда это разрешено законодательством. Выбор между онлайн-кассы и БСО зависит от специфики конкретного вида бизнеса.

ПЕРЕЙТИ В КАТАЛОГ ОНЛАЙН-КАСС

Обратившись в нашу компанию, Вы можете получить полный комплекс необходимых услуг:

- Электронная подпись для регистрации онлайн кассы.

- Подключение к ОФД

- Регистрация онлайн-кассы в ФНС

- Подключение и сопровождение ЕГАИС

- Абонентскую поддержку для Онлайн-касс

- Сдача деклараций по алкоголю и пиву в ФСРАР.

- Лариса 02.02.2021 17:13 Комментарий Добрый день. Подскажите, пожалуйста, можно ли одновременно оформлять и чек ККМ и путевку (БСО). Или с 01.01.21 разрешено к применению только БСО. Cанаторий. Спасибо.

Ответить

- Анюта 03.02.2021 13:10

Комментарий Здравствуйте. Чек приравнен к БСО, поэтому пробитие чека на онлайн-кассе обязательно, а выдача БСО в виде путевки, — по желанию организации.

Ольгп 06.03.2020 13:23

Комментарий Добрый день, скажите, так и не понятно БСО в 2020 для услуг прачечных можно применять типографские или только он-лайн?

Ответить

Анюта 06.03.2020 15:58Комментарий Здравствуйте. Только онлайн.

«Контур.Маркет» и маркировка товаров в «Честный Знак»

В данной статье мы рассмотрим известный продукт для маркировки. Изучим основные возможности программного обеспечения, тарификацию и другие моменты. СКБ Контур ― известный разработчик программного обеспечения в России. Один из его продуктов ― товароучетный веб-сервис «Контур.Маркет» для розничной торговли и общепита. Программное обеспечение рекомендовано для малой розницы и сетей, объединяющих до 100 торговых точек. «Контур.Маркет» используется для работы с… 682 Узнать больше

Книгу жалоб отменили: работа с претензиями в 2021 году

Книгу жалоб отменили с начала 2021 года. Уже с первого января начали действовать изменения в правилах розничных продаж. Одним из нововведений и стала отмена книги жалоб и предложений для потребителей. Отныне торговые точки не обязаны иметь в наличии жалобную книгу. Соответственно, предъявление данной книги по желанию клиента теперь остается на усмотрение владельца. Однако аналогичной замены жалобной книге законодательством предложено не… 898 Узнать больше

Терминал сбора данных для маркировки

Терминал сбора данных для маркировки применяется при считывании кодов Data Matrix с упаковки товаров, подконтрольных системе «Честный ЗНАК». Устройство представляет собой мини-компьютер и сканер штриховых кодов — «два в одном». Аппарат позволяет считывать коды в торговом зале, при проведении инвентаризации, складских операций. Терминал сбора данных по низким ценам Большой выбор терминалов сбора данных самых популярных производителей кассовой техники по низким… 644 Узнать больше

Автоматизация кафе и кофейни: ключевые моменты

Автоматизация кофейни и кафе ― внедрение программно-аппаратного комплекса на предприятии общепита для замены ручного труда автоматизированными системами. Сегодня это не модное новшество, а необходимое условие существования бизнеса и способ борьбы с конкурентами. Программы для автоматизации кафе Готовое функциональное программное обеспечение для автоматизации кафе и кофейни от официальных разработчиков по низким ценам. Узнать подробности Результаты автоматизации кафе и кофейни Правильно разработанная…470 Узнать больше

Разъяснения Минфина РФ

Министерство финансов РФ разъяснило, что необходимо делать обеспечения единого подхода при отражении в бухгалтерском (бюджетном) учете операций, связанных с приобретением памятных подарков (сувенирной продукции), бланков строгой отчетности с 2019 г. (Письмо от 26.04.2019 № 02-07-07/31230 «О применении подстатьи КОСГУ при отражении в бухгалтерском (бюджетном) учете операций, связанных с приобретением памятных подарков (сувенирной продукции), бланков строгой отчетности»).

При выдаче материальных ценностей в виде БСО работнику учреждения, который отвечает за их оформление и выдачу, указанные МЦ отражаются на забалансовом счете «Бланки строгой отчетности» до момента предоставления им документа, подтверждающего их выдачу (уничтожение испорченных бланков). В этом случае Минфин РФ рекомендует одновременно отнести стоимость бланков строгой отчетности, выданных с мест хранения, на расходы текущего финансового периода – по дебету счета 401 20 272 «Расходы материальных запасов текущего финансового года». При принятии решения комиссией учреждения по поступлению и выбытию активов о списании БСО в результате их порчи или хищения необходимо оформить Акт о списании бланков строгой отчетности (ф. 0504816) в соответствии с порядком, установленном приказом Минфина от 30.03.2015 № 52н «Об утверждении форм первичных учетных документов и регистров бухгалтерского учета, применяемых органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными (муниципальными) учреждениями и Методических указаний по их применению». При этом в случае принятия решения о списании бланков строгой отчетности, находящихся на хранении (на складе) учреждения, их стоимость относится по дебету счета 401 10 172 «Доходы от операций с активами»,

С момента выдачи с мест хранения ценных подарков (сувенирной продукции) работнику учреждения, который отвечает за организацию протокольного (торжественного) мероприятия и (или) их вручение, указанные МЦ отражаются на забалансовом счете «Награды, призы, кубки и ценные подарки, сувениры» до момента их передачи (вручения). По разъяснениям Минфина, по факту документального подтверждения выдачи ценных подарков их стоимость необходимо отнести на расходы текущего финансового периода – по дебету счета 401 20 272 «Расходы материальных запасов текущего финансового года». По факту вручения ценных подарков в рамках протокольных и торжественных мероприятий, ответственному за вручение ценных подарков работнику необходимо обеспечить оформление документа о вручении.

Таким документом, по мнению Минфина РФ, может быть акт о вручении, оформленный по форме и в порядке, который установлен учреждением в регламенте по проведению протокольных и торжественных мероприятий и закреплен в учетной политике учреждения. При этом форма акта вручения должна соответствовать обязательным требованиям к составу реквизитов с допустимостью отсутствия подписи лица, которому вручен подарок.

Если проведение торжественных и протокольных мероприятий, утвержденное протоколом учреждения, не предусматривает хранение на складах учреждения приобретаемых для награждения или дарения ценных подарков, в бухгалтерском учете по факту одновременного представления ответственным за приобретение указанных МЦ и за организацию мероприятия и (или) вручение ценных подарков, документов, которые подтверждают приобретение и вручение, информация о таких МЦ на забалансовом счете «Награды, призы, кубки и ценные подарки, сувениры» не отражается. В этом случае стоимость подарков по факту поступления сразу относится на расходы текущего финансового периода — по дебету счета 401 20 272 «Расходы материальных запасов текущего финансового года».

Так как вышеописанные порядок отражения БСО и подарков в бухгалтерском бюджетном учете является разъяснением Минфина, а не нормативным актом, учреждению необходимо закрепить его в учетной политике.

Что такое бланк строгой отчетности БСО

Строгая отчетность бланков, заключается в требованиях, которые к ним выдвигаются. Особые требования касаются не только изготовления документов. Они должны правильно оформляться и храниться. Федеральные власти могут утверждать формы БСО для предпринимателей, занимающихся определенными видами деятельности. Данный термин означает какой-то определенный документ. Он может быть изготовлен не только при помощи типографического оборудования, но и на компьютерах и других автоматизированных системах. К таким документам относятся талоны, билеты, квитанции и др. Для таких бланков закон не предусматривает единого перечня. Поэтому их насчитывается достаточно большое количество.

Бланк часто выступает в качестве чека, который выдается при использовании кассового аппарата. Он подтверждает, что была совершена расчетная операция, за какой-либо товар или услугу. Предприниматели имеют право выбирать, использовать кассовый чек, или БСО.

Если компания самостоятельно разработала бланк, его обязательно нужно утвердить. Это необходимо для того, чтобы налоговые органы имели возможность контролировать деятельность организации, а именно, ее денежный оборот. Если будут использоваться бланки, которые не подверглись регистрации, компании грозит штраф.

После того, как был разработан бланк, рекомендуется проверить, все ли необходимые реквизиты в нем указаны. Затем компания издает Приказ о принятии БСО. Кроме этого указываются лица, которые будут ответственными за учет, приобретение и хранение документов. Эти же сотрудники обязаны будут предоставить бланки в налоговую инспекцию для регистрации. При этом с собой нужно иметь следующий пакет документов:

- Устав компании;

- свидетельство о государственной регистрации фирмы;

- список бланков, которые организация желает применять при осуществлении своей деятельности;

- бумажные образцы форм бланков, которые собираетесь утверждать;

- выписка из ЕГРИП или ЕГРЮЛ.

После подачи всех необходимых документов регистрация бланков в реестре осуществляется на протяжении пяти рабочих дней. После окончания данного срока индивидуальный предприниматель или представитель компании получает на руки документ, подтверждающий регистрацию БСО.

Как оформить бланк строгой отчетности

Оформлять бланк можно в свободной форме, учитывая особенности своей компании. Независимо от того, какой бланк был выбран для оформления документа, нужно помнить, он должен состоять из двух частей. При получении товара или какой-либо услуги, клиент получает одну часть формы. Именно та часть, которая выдается на руки покупателю, называется основной. Вторая половина − «корешок» остается у компании или ИП, оказавшего услугу. Однако свободную форму БСО разрешено применять далеко не всем предпринимателям. Существует список форм, которые утверждены в соответствии с видом деятельности, осуществляемой компанией.

Что к ним относится:

- Билеты на пассажирскую перевозку при помощи общественного транспорта. Сюда входят железнодорожные и авиационные перевозки, колесный транспорт. С помощью этих бланков транспортная компания ведет учет клиентов и обслуживаемых пассажиров, контролирует вырученные денежные средства.

- Квитанция, подтверждающая прием багажа, или подтверждающая разрешение на перевоз ручной клади.

- Туристические и экскурсионные путевки. Применяются компаниями, которые продают путевки и организовывают поездки по разным городам и странам.

- Театральные билеты. Сюда относятся все абонементы и билеты, выдаваемые различными культурными заведениями.

- Квитанции, которые выдают ломбарды. Компания, занимающаяся данным видом деятельности, ведет учет расходованной наличности и скупленных драгоценностей.

Учет бланков по старой версии ФЗ № 54

В соответствии со старой версией ФЗ № 54, хозяйствующие субъекты также должны вести учет БСО, которые изготовлены типографским способом. В случае с автоматизированной системой их учет обеспечивается посредством соответствующих аппаратно-программных инструментов, но также под контролем налогоплательщика.

Для работы с типографскими бланками используется специальная книга учета БСО. Ее листы должны быть прошиты, пронумерованы, а также заверены директором и главным бухгалтером компании. При этом на документе также проставляется печать организации.

Руководитель фирмы заключает с подчиненным ему сотрудником договор, в соответствии с которым данный специалист отвечает за ведение БСО, а также осуществление их учета. Как правило, на него же также возлагается получение денежных средств от клиентов фирмы, которым оказываются услуги. Заполнение БСО ответственный сотрудник также должен осуществлять с учетом положений Постановления № 359.

Приемка типографских БСО на предприятие осуществляется специальной комиссией. В случае если хозяйствующий субъект имеет статус юрлица, то бланки ставятся на баланс организации, в качестве оснований для этого применяются специальные акты. БСО должны храниться в надежных местах, которые подлежат опломбировыванию по окончании рабочего дня сотрудников организации.

В предусмотренном законом порядке осуществляется инвентаризация соответствующих бланков. Храниться копии или корешки бланков в фирме должны не менее 5 лет.

Таковы нюансы использования БСО хозяйствующими субъектами по старой версии ФЗ № 54. Но каким образом регулирует применение данных бланков новая редакция соответствующего Федерального закона?