Тарифы страховых взносов на 2021 год

Содержание:

- Законодательное регулирование

- Какую ответственность несет работодатель за неуплату страховых взносов

- 9.1 Административная ответственность за неуплату страховых взносов – штраф

- 9.2 Налоговая ответственность за неуплату страховых взносов – недоимка, пени, штраф

- Пример 4. Что будет, если ООО не уплатила страховые взносы

- 9.3 Уголовная ответственность за неуплату страховых взносов – штраф, арест, лишение свободы

- Последние новости

- Расчет подоходного налога в 2017 году

- ТОП-5 вопросов про страховые взносы ИП

- Пониженные ставки

- Страховые взносы за себя

- Стоит ли ожидать возврата ЕСН?

- Основные изменения по ЕСН

- Объект налогообложения

- КАК ОПРЕДЕЛИТЬ ПРЕДЕЛЬНЫЕ ВЕЛИЧИНЫ БАЗ ДЛЯ ИСЧИСЛЕНИЯ СТРАХОВЫХ ВЗНОСОВ В 2021 ГОДУ?

Законодательное регулирование

Нормативное подкрепление ЕСН оформлено на нескольких уровнях, вот они:

- Обязательное наличие налогов в социальных сферах прописано в Конституции Российской Федерации. Данный акт является ключевым, ведь на первой ступени в иерархии правовых актов.

-

Еще на первом уровне находятся все виды кодексов.

- Законы, принятые на федеральном уровне, также можно отнести к нормативам первого уровня. ЕСН был введен 01.01.2011 согласно Федеральному законодательству № 118 от 5.05.2000 года. В данном виде налоговые отчисления социального типа существовали девять лет. А начиная с 01.01.2010 года, налог принял привычную форму.

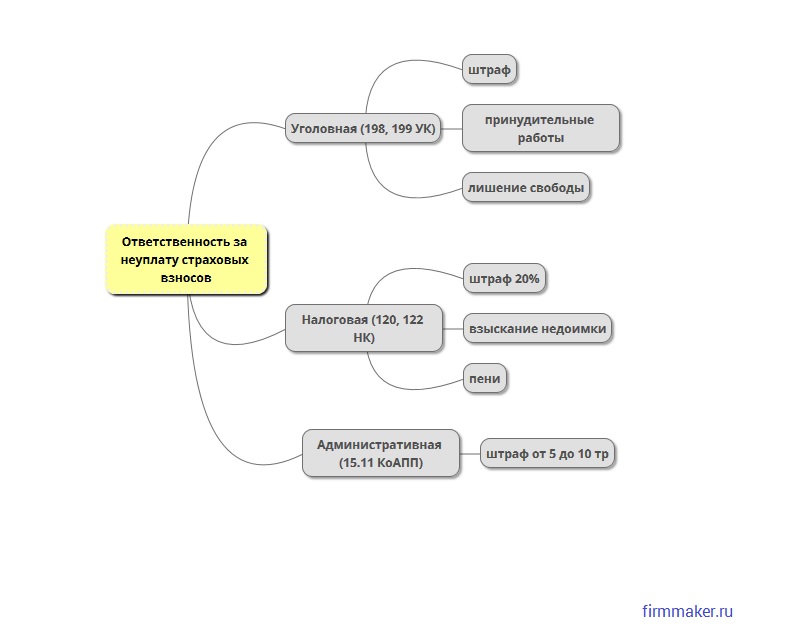

Какую ответственность несет работодатель за неуплату страховых взносов

В случае неуплаты страховых взносов работодатель несет налоговую, административную и уголовную ответственность.

9.1 Административная ответственность за неуплату страховых взносов – штраф

Административная ответственность за неуплату страховых взносов установлена только для должностных лиц госорганов, а также других организаций и учреждений, которые ведут бюджетный учет (ст. 15.15.6 КоАП РФ).Для директоров и других ответственных лиц остальных организаций административное наказание прямо не предусмотрено, хотя есть мнение, что их могут привлечь по ст. 15.11 КоАП РФ, которая устанавливает ответственность за неуплату налогов и сборов.

9.2 Налоговая ответственность за неуплату страховых взносов – недоимка, пени, штраф

К налоговой ответственности привлекают за неуплату, неполную уплату взносов в результате занижения базы для исчисления страховых взносов, других неправомерных действий. Данный вид ответственности является наиболее распространенным видом ответственности за неуплату страховых взносов. И, как правило, влечет одновременно взыскание недоимки (суммы неуплаченного налога) с работодателя и начисление пеней за каждый день просрочки платежа, а также, вместе с тем, возможно наложение штрафа в размере 20% от суммы неуплаченных страховых взносов, а в случае, если неуплата умышленная – 40% от этой суммы. Однако, данный штраф можно избежать. Разъяснения о назначении штрафа за неуплату страховых взносов дает Минфин в Письме N 03-02-07/1/31912 от 24.05.2017г.: «Бездействие налогоплательщика, выразившееся исключительно в неперечислении в бюджет указанной в налоговой декларации суммы налога, не образует состав правонарушения, установленного статьей 122 Налогового Кодекса. В этом случае с налогоплательщика подлежат взысканию пени.»

Таким образом, если Вы несвоевременно оплатили страховые взносы, но верно отразили начисления и вовремя сдали расчет, штраф не назначается. Вам необходимо будет оплатить только недоимку и начисленные пени. Избежать штрафа можно и в случае, если вы неверно отразили начисления, что привело к занижению налоговой базы. Для этого необходимо вначале погасить возникшую недоимку и пени, а затем сдать уточненный Расчет по страховым взносам. При этом, организация должна обнаружить ошибку до того, как ее найдет налоговая и до того, как узнает, что инспекция назначила выездную проверку (ст. 81 НК РФ).

Пример 4. Что будет, если ООО не уплатила страховые взносы

Организация ООО “Икра” (общая система налогообложения, вид деятельности – оптовая торговля рыбой, морепродуктами и рыбными консервами) заплатила страховые взносы за март 2018 года в размере 10000 руб. 17.05.2018 года (вместо 16.04.2018г.), тем самым просрочив выплату на 30 дней. Налоговая прислала требование об уплате недоимки в размере задолженности – 10000 руб. и пеней. В данном случае пени будут равны: 10000 руб. х 7,25 % (ставка рефинансирования, действовавшая в период просрочки) х 1/300 х 30 дн. = 72,50 руб. Работодатель понес налоговую ответственность за неуплату страховых взносов в виде начисления пени. Недоимка и пени имеют разные КБК, поэтому платить их необходимо разными платежными документами.

9.3 Уголовная ответственность за неуплату страховых взносов – штраф, арест, лишение свободы

Уголовную ответственность несут работодатели, которые, как и в случае с налоговой ответственностью, не уплатили (оплатили не полностью) страховые взносы, не представили расчет или включили в него заведомо ложные сведения, повлекшие за собой искажение налоговой базы в крупном или особо крупном размере. Если же работодатель совершил данное преступление впервые и полностью оплатил штраф, все суммы недоимки и пеней, то он освобождается от уголовной ответственности.

Данный вид ответственности является довольно молодым. Перспективы введения уголовной ответственности за неуплату страховых взносов рассматривалась еще с 2013 года, однако статья, определяющая данный вид ответственности была введена Федеральным законом № 250 – ФЗ лишь 29 июля 2017 года.

Уголовная ответственность для физических лиц по страховым взносам (ст. 198 УК РФ):

- наложение штрафа от 100 до 300 тыс. рублей или в размере заработной платы за период до 2 лет;

- обязательные работы на срок до одного года;

- арест до 6 месяцев;

- лишение свободы на срок до одного года.

Если данное деяние совершено в особо крупном размере, то физическое лицо наказывается:

Последние новости

Предусмотрено, что в 2021 — 2021 годах для большинства страхователей применяется тариф 22% (в пределах установленной предельной величины базы) и 10% (свыше установленного предела). Ранее (до внесения поправок) ст. 425 НК РФ предусматривалось сохранение действующих тарифов только по взносам на ОМС (5,1%) и социальное страхование (2,9%). Уплату взносов на ОПС планировалось изменить с 2021 года, тариф предполагалось поднять до 26%.

Также в соответствии с новой трактовкой ст. 427 НК РФ пониженные страховые взносы уплачиваются только в пределах установленного лимита базы по соответствующему виду страхования. Сверх лимитированной базы пониженные взносы не платятся. Для IT-сферы льготные тарифы (общий — 14%) продлены до конца 2023 года.

Кроме того внесены поправки в ст. 105.14 НК РФ. В перечень контролируемых сделок между взаимозависимыми лицами попали сделки, где хотя бы одна из ее сторон является исследовательским корпоративным центром, указанным в Законе «Об инновационном , применяющим НДС-освобождение ст. 145.1 НК РФ.

Расчет подоходного налога в 2017 году

Неверно считать, что НДФЛ взимается только с заработной платы наемных работников.

Подоходный налог необходимо платить:

- лицам, являющимся учредителями или акционерами собственного предприятия – 9%;

- нерезидентам РФ – нерезидентами считаются иностранные граждане, пробывшие на территории России менее 183 календарных дней в текущем году (ставка 30%);

- гражданам, получившим доход от выигрыша в лотерею или от банковского вклада – 35%;

- резиденты РФ – резидентами являются граждане, которые постоянно проживали на территории Российской Федерации на протяжении 183 календарных дней в текущем году. Гражданство при этом не имеет значения. Ставка — 13%.

В 2021 году расчет подоходного налога производится по следующей схеме:

- суммируются все доходы работника, включая поощрения, премии и другие дополнительные выплаты;

- из этой суммы вычитаются общие расходы;

- определяется процентная ставка подоходного налога в зависимости от статуса работника – резидент или нерезидент;

- высчитывается сумма налога, подлежащего уплате в федеральный бюджет.

Полный перечень доходов, подлежащих налогообложению, приведен в Налоговом Кодексе РФ (статья 217).

Важно знать! На нашем сайте открылся каталог франшиз! Перейти в каталог…

ТОП-5 вопросов про страховые взносы ИП

Сначала ответим на самые популярные вопросы про взносы ИП, а потом перейдем к конкретике и примерам расчетов.

1. Можно ли не платить страховые взносы ИП за себя в случае, если деятельность не ведется или бизнес не приносит доход?

Нет, нельзя. На обязанность платить страховые взносы за себя не влияет отсутствие деятельности, убытки в бизнесе, параллельная работа по найму и другие причины. Есть только несколько случаев, при которых взносы временно не начисляются.

Это военная служба по призыву, уход за ребенком до полутора лет, инвалидом, пожилым человеком старше 80 лет. В этот же перечень включены достаточно редкие ситуации, такие как проживание за границей с супругом-дипломатическим работником или с супругом-контрактником, если его служба проходит в местности, где нет возможности вести бизнес.

Если вы нашли здесь свой случай, и при этом действительно не ведете бизнес, сообщите в налоговую инспекцию о временном приостановлении уплаты взносов за себя. А еще надо подать документы, указанные в постановлении Правительства РФ № 1015 от 02.10.2014. Например, для подтверждения отпуска по уходу за ребенком – свидетельство о его рождении.

2. Фиксированные платежи ИП и страховые взносы – это одно и то же?

Если открыть главу 34 НК РФ, то понятия «фиксированные платежи ИП» мы там не найдем. Есть другое, которое звучит как «фиксированный размер страховых взносов». То есть, по смыслу это одно и тоже, просто первое прочтение короткое и употребляется чаще.

На практике под фиксированными взносами понимают обязательный платеж, установленный для всех предпринимателей. А кроме того, есть еще дополнительный взнос, который составляет 1% от суммы годового дохода свыше 300 000 рублей.

3. Есть ли какие-то льготы по уплате взносов для пенсионеров, инвалидов, многодетных и других подобных категорий?

К сожалению, никаких льгот по уплате страховых взносов закон не предусматривает. Государство считает, что если человек занялся индивидуальной предпринимательской деятельностью, то должен делать это на общих основаниях. А еще чиновники предполагают, что отмена страховых взносов для отдельных категорий приведет к перерегистрации предпринимательской деятельности на таких льготников. В итоге в бюджет будет поступать меньше.

Человек, вышедший на пенсию, должен продолжать перечислять страховые взносы за себя, если он зарегистрирован, как ИП. Предполагается, что в этом случае пенсия должна быть выше. Об этом сказано, например, в письме Минфина от 6 февраля 2018 г. N 03-15-05/6878: «…если гражданин — пенсионер, уплачиваемые страховые взносы влияют на перерасчет получаемой пенсии».

О страховых взносах ИП за себя для пострадавших отраслей в 2020 году читайте здесь.

4. Почему многие предприниматели платят взносы частями, а не одной суммой в конце года?

Действительно, заплатить страховые взносы за себя можно одной суммой в самом конце года. А дополнительный взнос (1% от суммы дохода свыше 300 000 рублей в год) можно перечислить еще позже — до 1 июля следующего года.

Однако если ИП платит взносы, разбив общую сумму на части, он сразу уменьшает исчисленный налог к уплате. Как именно, покажем в примерах ниже. Да и платить небольшими суммами в течение года проще, чем перечислить сразу несколько десятков тысяч рублей в конце года.

5. Надо ли платить страховые взносы, если ИП закрыто? Ведь задолженность по ним могут просто списать?

Сейчас при закрытии ИП Пенсионный фонд уже не требует погашения задолженности по страховым взносам. То есть, индивидуальный предприниматель может сняться с учета и закрыть бизнес, даже если у него есть долги по налогам и взносам. Однако в этом случае долг с ИП переходит на физическое лицо, которое было зарегистрировано в этом качестве.

С 2017 года сбором страховых взносов занимается ФНС, а у этого ведомства большой опыт по взысканию долгов в бюджет. Страховые взносы ИП за себя в случае закрытия все равно придется заплатить, но уже через суд и с начислением пени.

Рассчитывать на налоговую амнистию здесь не стоит, потому что списывались только суммы взносов, неправомерно начисленные Пенсионным фондом (за несданную вовремя декларацию ПФР требовал страховые взносы в максимально возможном размере, независимо от реального дохода ИП). А правильно рассчитанные суммы взносов никогда никому не прощались.

Пониженные ставки

На основании Закона в 2018-2019 году для заявленной группы работодателей будут начислены отчисления на основе льготных тарифов.

Таблица 6. Пониженные ставки на 2021 год

| Работодатели | Ставки в % | ||

| ПФР | ФСС | ФФОМС | |

| Плательщики УСН. | 20 | ||

| Плательщики ЕНВД | |||

| ИП, перешедшие на ПСН | |||

| НКО – упрощенщики | |||

| Организации занимающиеся благотворительностью — упрощенцы | |||

| Предприятия — резиденты «Сколково» | 14 | ||

| Предприятия, работающие в области ИТ- технологий | 8 | 2 | 4 |

| Предприятия в Крыму, в районе порта Владивосток и в зонах прогрессивного хоз. развития | 6 | 1,5 | 0,1 |

| Работодатели осуществляющие деятельность на судах, внесенных в Российский международный реестр судов | 20 |

В законе прописаны льготы для ряда юридических лиц и коммерсантов в виде сниженных тарифов. Список тех, кто может претендовать на льготы, прописан в ст. 427 НК РФ. К такой категории относятся:

- Юридические лица и ИП, деятельность которых связана с внедрением результатов интеллектуальной сферы.

- Коммерсанты, работающие в области информационных технологий.

- Бизнесмены, использующие УСН для работы.

- Фармацевтический бизнес, применяющий ЕНВД.

- Некоммерческая деятельность предпринимателей с использованием УСН.

- ИП с использованием патента.

Снижение тарифа связано со специализацией предприятия или ИП. Льготные условия предусмотрены, только для тех работодателей, которые будут соблюдать все указанные условия, в противном случае предприниматель лишается прав на сниженные тарифные ставки. В основном льготы предоставляются организациям на УСН, а в случае перехода на ОСНО льготные условия прекращают действовать.

Если действие льготных условий может распространяться только на определенную часть производства, то сниженный тариф может быть применен только на доходы служащих, вид деятельности которых, подпадает под льготные условия. Поэтому наличие таких работников обязывает проводить учет в раздельной форме.

Платежи в пенсионный фонд составляет 1% от дохода более 300 тыс. руб. Платежи ОМС осуществляется при получении доходов более зафиксированного предела. Вместе с тем предельный размер отчислений в пенсионный фонд не должен быть больше, чем величина фиксированной ставки увеличенной в 8 раз.

К лицам освобожденным от страховых отчислений, относятся:

- призванные на воинскую службу;

- занимающиеся уходом за ребенком, не достигшим 1,5 лет либо престарелым родственником;

- покинувшие всей семьей страну с дипломатической миссией;

- члены семей военнослужащих находящихся в дальних регионах.

Пенсионерам пока еще приходится оплачивать страхование.

С этого года многие плательщики не будут оплачивать тариф на льготных условиях. К таким плательщикам относятся компании, на которые распространяется упрощенная система налогообложения, предприниматели оплачивающие налоги по патентной системе, а также аптеки, оплачивающие единый налог на вменённый доход.

Льготные тарифы распространяются на юридических лиц и ИП, на которых распространяется специальный режим налогообложения, среди них специалисты IT-технологий, резиденты особо значимых экономических зон, принимающие участие в программе “Сколково”.

А для основной массы организаций работающих по упрощенке используется общий 30%-ный тариф. Сниженные до 20 проценты по страховым взносам в 2021 году остались только у НКО и у организаций занимающихся благотворительностью на УСН. Данная льгота будет распространяться на них на протяжении шестилетнего срока. Любой другой упрощенец, кроме вышеперечисленных больше не сможет воспользоваться льготой.

Страховые взносы за себя

Как специалисты, занимающиеся частной практикой, так и индивидуальные предприниматели, не имеющие наемных сотрудников, также должны вносить средства в счет обязательного страхования. Вот категории налогоплательщиков, которые обязаны уплачивать страховые взносы за себя:

- ИП, работающие без наемных работников;

- адвокаты, нотариусы, юристы (частники);

- оценщики, аудиторы, медиаторы;

- арбитражные управляющие, работающие частно;

- фермерские хозяйства (будут обязаны выплачивать обязательные взносы по фиксированным тарифам с 2022 года);

- другие лица, ведущие частную практику или занимающиеся предпринимательством, без привлечения сотрудников в свое дело.

Такие категории регулярно (ежегодно) уплачивают фиксированные суммы в рамках обязательного пенсионного и медицинского страхования. Величины платежей установлены законодательно и определены заранее на расчетные периоды. Так, на данный момент в НК имеются данные о суммах за 2018-2021 годы. Но уже разработан законопроект, корректирующий 430-ую статью второй части кодекса и фиксирующий показатели взносов на период с 2022-го по 2024-ый год.

В 2022 году будут установлены такие фиксированные взносы:

- на пенсионное страхование – 36455;

- на медицинское страхование – 8763.

В 2021 году ставка ОПС составляет 32448 рубля в год, а выплаты за ОМС составляют 8426. Эти ставки актуальны лишь для тех ИП и частников, которые зарабатывают официально не более 300 тысяч рублей в год. Для тех же, чьи доходы превышают этот предел, действует фиксированная ставка плюс 1% от той суммы дохода, которая была получена свыше 300 000 рублей.

Для частников и ИП также существует добровольная оплата страховых взносов. К примеру, на случай потери трудоспособности или же материнства. Для тех, кто хочет в 2022 году получить выплаты по этим видам необязательного страхования, есть требование – они должны произвести платежи в течение 2021 года. Для этих целей необходимо заранее подать заявление, заполненное по соответствующей форме в Фонд социального страхования, и узнать тарифы страховых взносов. При том расчет страховых взносов производится по формуле:

МРОТ умножается на 12, а полученная сумма – на 2,9.

В этой формуле МРОТ – минимальная зарплата в РФ, 12 – количество месяцев, а 2,9 – это процентная ставка соцстрахования.

Стоит ли ожидать возврата ЕСН?

Вопрос о передаче страховых взносов под контроль налоговых органов в 2021 году активно обсуждался как одна из мер пополнения бюджета. Именно поэтому вспомнили про ЕСН.

Однако возврата к этому налогу не будет. С 2021 года вступил в действие закон РФ «О внесении изменений в части 1-ю и 2-ю Налогового кодекса…» от 03.07.2016 № 243-ФЗ. Этот закон не только дополнил часть 2 НК РФ отдельным новым разделом, посвященным страховым взносам, но и добавлил страховые взносы во все положения части 1 НК РФ, устанавливая тем самым необходимые права налоговых органов в части администрирования этих взносов.

ИФНС, как и при ЕСН, с 2021 года контролирует взносы в ПФР, ФСС (кроме взносов на страхование от несчастных случаев) и ФОМС. Основные правила расчета взносов (наличие предела облагаемой базы, ставки, перечень необлагаемых выплат) сохранены.

Основные изменения по ЕСН

Говоря о таблице ставок ЕСН в 2021 году, надо помнить еще и о ряде поправок, связанных с уплатой ЕСН, которые внесены в текущем году в связи с изменениями, затронувшими Налоговый Кодекс России.

1. Теперь нельзя производить округление сумм (в любую сторону), производя отчисления взносов по ЕСН.

2. Появилось понятие максимального показателя для начислений выплат на пенсионное страхование. Оно зафиксировано законодательно, а также внесены соответствующие изменения и в нормативные акты локального характера, касающиеся налогообложения. Но по медицинскому обязательному страхованию подобных ограничений пока не предусмотрено.

3. Страховые взносы не будут взысканы с суммы, компенсационных выплат которая меньше трех среднемесячных заработков, если работник увольняется. Также это новшество касается выплаты командировочных расходов. И на них не будут начислены страховые проценты, но только в случае, если данные расходы будут подтверждены документально.

4. За иностранных граждан, принятых на работу, работодатели отныне тоже будут обязаны отчислять необходимые суммы для целей пенсионного страхования. Исключения предусмотрены лишь для зарубежных специалистов высокого класса.

5. Число предприятий, которым дано право на электронную отчетность, увеличилось.

6. Фиксированные взносы ИП не будут рассчитываться, исходя из МРОТ.

Объект налогообложения

В Налоговом Кодексе РФ прописаны несколько объектов налогообложения по ЕСН, которые необходимо знать каждому налогоплательщику, чтобы их выплачивать. А точнее эти выплаты предусмотрены в заключаемом между соискателем и работодателем в юридически заверенном трудовом соглашении и договоре про дополнительные вознаграждения, которые приписаны физ. лицам.

В пункте под номером 3 статье 236 НК РФ, четко прописано, что объектами платежа не будут признаваться и иметь отношение действительные выплаты, которые никоим образом не уменьшают размер налоговой базы. Именно, в связи с этим возврат по ним не происходит, и выплачивать их нет необходимости.

КАК ОПРЕДЕЛИТЬ ПРЕДЕЛЬНЫЕ ВЕЛИЧИНЫ БАЗ ДЛЯ ИСЧИСЛЕНИЯ СТРАХОВЫХ ВЗНОСОВ В 2021 ГОДУ?

Предельные величины баз для исчисления страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством определяют:

- на 2020 г. — в соответствии с Постановлением Правительства РФ от 06.11.2019 № 1407;

- на 2021 г. — в соответствии с Постановлением Правительства РФ от 26.11.2020 № 1935.

В таблице 2 представлены предельные величины баз для исчисления страховых взносов на 2020 и 2021 гг.

|

Таблица 2. Предельные величины баз для исчисления страховых взносов на 2020 и 2021 гг. |

||

|

Вид взносов |

Предельная величина облагаемой базы, руб. |

|

|

2020 г. |

2021 г. |

|

|

Страховые взносы на обязательное пенсионное страхование (ОПС) |

1 292 000 |

1 465 000 |

|

Страховые взносы на обязательное социальное страхование (ОСС) на случай временной нетрудоспособности и в связи с материнством |

912 000 |

966 000 |

|

Страховые взносы на обязательное медицинское страхование (ОМС) |

Нет предельной величины |

ПРИМЕР

ООО «Альфа» применяет общие тарифы страховых взносов. Рассмотрим расчет взносов в каждый фонд для сотрудника компании Сидорова С. С. (табл. 3).

|

Таблица 3. Расчет страховых взносов в 2021 г. для Сидорова С. С., руб. |

|||||

|

Месяц |

База для начисления страховых взносов |

База для начисления страховых взносов нарастающим итогом |

Пенсионные взносы |

Взносы на случай болезни и материнства |

Медицинские взносы |

|

1 |

2 |

3 |

4 |

5 |

6 |

|

Январь |

120 000 |

120 000 |

26 400 |

3480 |

6120 |

|

Февраль |

110 000 |

230 000 |

24 200 |

3190 |

5610 |

|

Март |

120 000 |

350 000 |

26 400 |

3480 |

6120 |

|

Апрель |

124 000 |

474 000 |

27 280 |

3596 |

6324 |

|

Май |

115 000 |

589 000 |

25 300 |

3335 |

5865 |

|

Июнь |

120 000 |

709 000 |

26 400 |

3480 |

6120 |

|

Июль |

115 000 |

824 000 |

25 300 |

3335 |

5865 |

|

Август |

118 000 |

942 000 |

25 960 |

3422 |

6018 |

|

Сентябрь |

120 000 |

1 062 000 |

26 400 |

696 |

6120 |

|

Октябрь |

117 000 |

1 179 000 |

25 740 |

5967 |

|

|

Ноябрь |

113 000 |

1 292 000 |

24 860 |

5763 |

|

|

Декабрь |

160 000 |

1 452 000 |

35 200 |

8160 |

В графе 2 представлен ежемесячный доход работника, который является базой для начисления страховых взносов. В графе 3 посчитана база для начисления нарастающим итогом с начала года (чтобы увидеть, когда будет достигнут предел для начисления страховых взносов).

Предельные величины баз для исчисления страховых взносов на 2021 г. составляют:

- для пенсионных взносов — 1 465 000 руб.;

- для взносов на случай болезни и материнства — 966 000 руб.

Для медицинских взносов предельная величина отсутствует (ставка — 5,1 %).

Для пенсионных взносов рассматриваемого примера база для начисления страховых взносов нарастающим итогом с начала года не превышает предельной величины (1 465 000 руб. больше, чем 1 452 000 руб.). Поэтому расчет производится ежемесячно по ставке 22 % со всей суммы начисленной зарплаты.

Для взносов на случай болезни и материнства лимит по взносам будет исчерпан в сентябре. Во все предыдущие месяцы (с января по август) ставка составит 2,9 % со всей суммы начисленной заработной платы.

В сентябре расчет будет выглядеть следующим образом:

(966 000 руб. – 942 000 руб.) × 2,9 % = 696 руб., где 942 000 руб. — база для начисления нарастающим итогом с января по август включительно.

С октября по декабрь отчисления станут нулевыми.

Федеральный закон от 01.04.2020 № 102-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации» дополнил п. 1 ст. 427 НК РФ новым подп. 17, устанавливающим с 2021 г. пониженные тарифы страховых взносов для плательщиков, признаваемых субъектами малого или среднего предпринимательства согласно Федеральному закону от 24.07.2007 № 209-ФЗ (в ред. от 30.12.2020) «О развитии малого и среднего предпринимательства в Российской Федерации».

Пониженные тарифы применяются в отношении части выплат в пользу физического лица, определяемой по итогам каждого календарного месяца как превышение над величиной МРОТ, утвержденной на начало расчетного периода (года).

С 01.01.2021 выплаченная сверх МРОТ часть будет облагаться с применением следующих пониженных тарифов:

- на обязательное пенсионное страхование — 10 % (в пределах установленной предельной величины базы и сверх нее);

- на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством — 0 %;

- на обязательное медицинское страхование — 5 %.

Таким образом, в случае непревышения установленной законом предельной величины базы часть заработка в пределах МРОТ облагается взносами на ОПС по тарифу 22 %, сверх МРОТ — 10 %.

С выплат в сумме МРОТ нужно уплатить взносы на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством по ставке 2,9 %, с выплат сверх МРОТ взносы не уплачиваются.

Базовый тариф взносов на обязательное медицинское страхование для выплат:

- в пределах МРОТ — 5,1 %;

- сверх МРОТ — 5 %.