Упрощённая система налогообложения в 2021 году

Содержание:

- Ограничения для перехода на УСН

- Что такое система налогообложения?

- Переход на УСН с общей системы налогообложения в начале года

- Порядок перехода

- Заявление на УСН при регистрации ООО или ИП

- Переход на УСН в общем порядке

- Часто задаваемые вопросы

- Правовая позиция Верховного суда.

- Как заполнить уведомление

- Страховые взносы для расчёта налога на УСН

- Преимущества ИП на НПД перед физлицом на НПД

- Примеры из практики.

- Срок подачи уведомления

- Оплата налога и представление отчётности

Ограничения для перехода на УСН

1. Ограничения по виду деятельности. Не вправе применять УСН организации и ИП (подп. 2.2, 2.3.1, 2.3.2, 2.3.3 ст. 324 НК):

- Осуществляющие деятельность в сфере игорного бизнеса

- Осуществляющие деятельность по организации и проведению электронных интерактивных игр

- Осуществляющие лотерейную деятельность

- Осуществляющие риелторскую деятельность

- Осуществляющие банковскую деятельность

- Осуществляющие страховую деятельность

- Осуществляющие профессиональную деятельность на рынке ценных бумаг

- По регулярной выдаче микрозаймов (микрофинансовая деятельность)

- Осуществляющие операции (деятельность) с цифровыми знаками (токенами) по их приобретению (добыче, получению), отчуждению (передаче, размещению, использованию), иные чем отчуждение (приобретение) цифровых знаков (токенов) за белорусские рубли, иностранную валюту, электронные деньги и обмен их на иные цифровые знаки (токены) (подп. 2.1.7 ст. 324 НК)

- Являющиеся инвестиционными фондами, специализированными депозитариями инвестиционного фонда, управляющими организациями инвестиционного фонда (подп. 2.3.4 ст. 324 НК)

- Производящие подакцизные товары (алкоголь, табак, топливо и др.) (подп. 2.1.1 ст. 324 НК)

- Реализующие изделия из драгоценных металлов и камней, имущественные права на средства индивидуализации участников гражданского оборота, товаров, работ или услуг (фирменные наименования, товарные знаки и знаки обслуживания и др.) (подп. 2.1.2, 2.1.3 ст. 324 НК)

- «Субаренда» — предоставляющие в аренду (лизинг), иное возмездное или безвозмездное пользование «чужие» капстроения, т.е. не находящиеся у них на праве собственности (общей собственности), хозведении, оперативном управлении.

2. Ограничения по организационно-правовому статусу. Не вправе применять УСН:

- Унитарные предприятия (за некоторым исключением), если учредителем является юрлицо, государство (РУП, КУП). Если учредителем УП является физлицо или некоммерческая организация Республики Беларусь, то запрета нет (подп. 2.4 ст. 324 НК)

- Коммерческие организации, у которых более 25% акций (долей в УФ) принадлежит другим организациям (кроме некоммерческих организаций республики), государству (подп. 2.5 ст. 324 НК)

- Организации, являющиеся участниками холдинга (подп. 2.3.2 ст. 324 НК)

- Организации и ИП, являющиеся участниками договора простого товарищества договора о совместной деятельности) (подп. 2.1.6 ст. 324 НК)

- Резиденты СЭЗ, Парка высоких технологий, специального туристско-рекреационного парка «Августовский канал», индустриального парка «Великий камень» (подп. 2.1.4 ст. 324 НК).

Фото с сайта china.mfa.gov.by

Фото с сайта china.mfa.gov.by

Что такое система налогообложения?

Под системой налогообложения понимают порядок взимания налогов, то есть тех денежных отчислений, которые каждое лицо, получающее доход, отдаёт государству. Налоги платят не только предприниматели, но и обычные граждане, чей доход состоит только из зарплаты. При грамотном планировании налоговая нагрузка бизнесмена может быть ниже, чем подоходный налог наемного работника.

Ну и коль мы говорим о системе налогообложения, то надо понимать ее основные элементы. Согласно ст. 17 НК РФ налог считается установленным лишь в том случае, когда определены налогоплательщики и элементы налогообложения, а именно:

- объект налогообложения – прибыль, доход или иная характеристика, при появлении которой возникает обязанность платить налог;

- налоговая база – денежное выражение объекта налогообложения;

- налоговый период – период времени, по окончании которого определяется налоговая база и исчисляется сумма налога к уплате;

- налоговая ставка – величина налоговых начислений на единицу измерения налоговой базы;

- порядок исчисления налога;

- порядок и сроки уплаты налога.

На сегодняшний день в России можно работать в рамках следующих налоговых режимов (систем налогообложения):

- ОСНО – общая система налогообложения;

- УСН – упрощённая система налогообложения в двух разных вариантах: УСН Доходы и УСН Доходы минус расходы;

- ЕНВД – единый налог на вмененный доход (отменяется с 2021 года);

- ЕСХН – единый сельскохозяйственный налог;

- Патентная система налогообложения (только для налогообложения ИП)

- НПД — налог на профессиональный доход (доступен ИП и физическим лицам без регистрации ИП).

Как видим, есть из чего выбрать.

Примечание: Есть еще одна редко используемая система налогообложения — при выполнении соглашений о разделе продукции, которая применяется при добыче полезных ископаемых, но мы не будем рассматривать ее в рамках этой статьи.

Давайте ознакомимся с главными элементами российских налоговых режимов. Учтем, что на ОСНО платят несколько разных налогов: НДС, налог на имущество организаций или физических лиц, плюс ИП на ОСНО платят налог на доходы физических лиц, а организации — налог на прибыль.

| Элемент | УСН | ЕНВД | ЕСХН | ПСН | ОСНО |

|---|---|---|---|---|---|

| Объект налогообложения | Доходы (для УСН Доходы) или доходы, уменьшенные на расходы (для УСН Доходы минус расходы | Вмененный доход налогоплательщика | Доходы, уменьшенные на величину расходов | Потенциально возможный к получению годовой доход |

Для налога на прибыль — прибыль, то есть доходы, уменьшенные на величину расходов. Для НДФЛ — доход, полученный физлицом. Для НДС – доход от реализации товаров, работ, услуг. Для налога на имущество организаций и физлиц – недвижимое имущество. |

| Налоговая база | Денежное выражение доходов (для УСН Доходы) или денежное выражение доходов, уменьшенных на расходы (для УСН Доходы минус расходы) | Денежная величина вмененного дохода | Денежное выражение доходов, уменьшенных на величину расходов | Денежное выражение потенциально возможного к получению годового дохода |

Для налога на прибыль — денежное выражение прибыли. Для НДФЛ – денежное выражение дохода или стоимость имущества, полученного в натуральной форме. Для НДС – выручка от реализации товаров, работ, услуг. Для налога на имущество организаций – среднегодовая стоимость имущества. Для налога на имущество физлиц- инвентаризационная стоимость имущества. |

| Налоговый период | Календарный год | Квартал | Календарный год | Календарный год либо срок, на который выдан патент |

Для налога на прибыль — календарный год. Для НДФЛ – календарный год. Для НДС – квартал. Для налога на имущество организаций и физлиц – календарный год. |

| Налоговые ставки | по регионам от 1% до 6% (для УСН Доходы) или от 5% до 15% (для УСН Доходы минус расходы) | 15% величины вмененного дохода | 6% от разницы между доходами и расходами | 6% потенциально возможного к получению годового дохода |

Для налога на прибыль – 20% в общем случае, и от 0% до 30% для отдельных категорий плательщиков. Для НДФЛ – от 13% до 30%. Для НДС – 0%, 10%, 20% и расчетные ставки в виде 10/110 или 20/120. Для налога на имущество организаций – до 2,2% Для налога на имущество физлиц – до 2%. |

Переход на УСН с общей системы налогообложения в начале года

Часто при регистрации предприниматель не знает о возможности применения упрощенной системы, либо выбирает общую систему по рациональным причинам, но в процессе ведения деятельности возникает необходимость налоговой оптимизации. Чтобы осуществить переход на УСН в 2014 году в начале налогового года, необходимо до 31 декабря предыдущего года подать в налоговую уведомление о переходе на УСН. Оно рассматривается в том же порядке, что и при регистрации ООО.

Переход на УСН в середине года не предусмотрен законодательством, поэтому для изменения системы налогообложения придется подождать начала следующего года. Переход с УСН на общую систему, напротив, должен осуществляться с начала квартала после того, как деятельность или другие параметры компании перестали отвечать установленным в законе требованиям.

При переходе на УСН восстановление НДС может быть самым сложным для бухгалтера вопросом. Перед переходом на новую систему НДС необходимо восстановить, так как при специальном режиме налогообложения этот налог уже не выплачивается, поэтому НДС, принятый к вычету, необходимо доплатить в бюджет РФ.

Восстановление НДС в каждом конкретном случае может быть непростой задачей, но общие правила выглядят следующим образом:

- подлежит восстановлению НДС с остаточных средств и материалов, не поступивших в производство на момент перехода на новую систему налогообложения. Поэтому если на складе есть товары, НДС на которые уже был принят к вычету, его необходимо восстановить. НДС на материалы, использованные для изготовления продукции, если она еще не реализована, восстанавливать не надо;

- НДС на амортизируемое имущество восстанавливается пропорционально его остаточной стоимости;

- если по договору, заключенному до перехода, уже получен аванс, проще всего изменит условия договора, уменьшив стоимость товаров на сумму НДС. В случае, если по каким-то причинам изменить условия договора невозможно, ООО обязано выплатить сумму НДС в бюджет РФ;

- НДС восстанавливается по ставке, действовавшей на момент его приобретения (указанной в счете-фактуре);

- если компания, с нового года применяющая специальный режим, уже выплатила по договору, поставки по которому будут проводиться после перехода, аванс, сумму НДС можно вернуть только в одном случае – если выбрана схема «доходы минус расходы», НДС засчитывается в качестве расхода. Для компаний, выбравших систему «доходы», такой возможности нет;

- если по договору отгрузка товара произведена до перехода на УСН, а оплата – после, восстанавливать НДС не надо, моментом определения налоговой базы является день отгрузки.

Переход на УСН с общей системы налогообложения при всей видимой сложности практически всегда выгоден для компании. Для того, чтобы в процессе перехода не было допущено ошибок, необходимо очень внимательно подойти к вопросу перевода бухгалтерской отчетности. В остальном процедура предельно проста, а общение с налоговой по поводу изменения системы налогообложения носит уведомительный характер.

Порядок перехода

^

1Переход на УСН одновременно с регистрацией ИП, организаций

Уведомление может быть подано вместе с пакетом документов на регистрацию. Если Вы этого не сделали, то у Вас есть еще 30 дней на размышление ()

2Переход на УСН с иных режимов налогообложения

Переход на УСН возможен только со следующего календарного года. Уведомление необходимо подать не позднее 31 декабря ()

Организации и ИП, которые перестали быть налогоплательщиками ЕНВД в связи с отменой данного специального налогового режима, вправе перейти на УСН с 01.01.2021, уведомив налоговый орган не позднее 01.02.2021 (письмо ФНС России от 14.01.2021 № СД-4-3/119@).

Заявление на УСН при регистрации ООО или ИП

Впрочем, у правила о том, что заявление о переходе на упрощенку надо подавать обязательно в прошлом налоговом периоде, есть исключение. Оно действует, когда регистрируется новое предприятие, в том числе ООО, или гражданин получает статус индивидуального предпринимателя.

Заявление на УСН тогда можно подать в течение месяца с даты регистрации. Налогоплательщик сразу становится «упрощенцем» с тем или иным объектом налогообложения.

Кроме того, вне установленного срока можно перейти на УСН при утрате права на ЕНВД по причине изменения местного законодательства или прекращения вида деятельности, по которому применялся вмененный налог. В этом случае также дается месяц для подачи уведомления о переходе на УСН.

Подробнее об этом читайте в публикации «Как перейти с ЕНВД на УСН (порядок перехода)».

Подавать заявление на УСН в 2020-2021 годах можно лично, по почте или в электронном виде. Формат такого электронного заявления определен приказом ФНС России от 16.11.2012 № ММВ-7-6/878@, а сам порядок подачи содержится в другом приказе ФНС России — от 18.01.2013 № ММВ-7-6/20.

Об особенностях оформления и подачи заявления о переходе на УСН при регистрации бизнеса рассказали эксперты КонсультантПлюс:

Переход на УСН в общем порядке

Чтобы перейти на упрощёнку, как уже говорилось ранее, необходимо заполнить бланк уведомления о своём решении Федеральной налоговой службы по форме 26.2-1. Данное уведомление необходимо составлять, опираясь на установленные стандарты и правила. После заполнения данный документ подлежит тщательной проверке, поскольку любая ошибка чревата отказом в переходе на УСН. Затем форма 26.2-1 предоставляется в территориальную инспекцию по месту жительства физического лица (для индивидуального предпринимателя) либо по месту нахождения организации (для юридического лица).

Подать такое уведомление можно лично или же в электронном виде посредством средств документооборота или же сервиса на официальном сайте ФНС, предварительно заверив его квалифицированной электронно-цифровой подписью. После чего в течение 10 дней ФНС РФ даст ответ с согласием или отказом о предоставлении организации или предпринимателю возможности перехода на упрощённую систему налогообложения.

Часто задаваемые вопросы

^

Налогоплательщик представляет налоговую декларацию не позднее 25-го числа месяца, следующего за месяцем, в котором согласно уведомлению, представленному им в налоговый орган в соответствии с п. 8 ст. 346.13 НК РФ, прекращена предпринимательская деятельность, в отношении которой этим налогоплательщиком применялась упрощенная система налогообложения.

При этом налог уплачивается не позднее сроков, установленных для подачи налоговой декларации .

То есть налог уплачивается не позднее 25 числа месяца, следующего за месяцем, в котором налогоплательщик прекратил применение УСН.(, )

Правовая позиция Верховного суда.

Споры по вопросу о правомерности применения УСНО в связи с неподачей налогоплательщиками уведомления начались давно. Верховный суд обобщил судебную практику и в п. 1 Обзора практики рассмотрения судами дел, связанных с применением глав 26.2 и 26.5 Налогового кодекса Российской Федерации в отношении субъектов малого и среднего предпринимательства (далее – Обзор), указал следующее.

Налоговые органы обязаны своевременно осуществлять налоговый контроль и принимать меры в отношении состоящих на учете налогоплательщиков – требовать представления налоговой отчетности, блокировать операции по счетам, если отчетность не представлена (п. 2 ст. 22, пп. 1 и 5 п. 1 ст. 31, п. 2 ст. 32 НК РФ). Поэтому если своим поведением в течение налогового периода инспекция фактически признала правомерность применения налогоплательщиком УСНО (в частности, не возражала против внесения им ежеквартальных авансовых платежей «упрощенного» налога и подачи декларации по нему), то она не вправе ссылаться на пп. 19 п. 3 ст. 346.12 НК РФ в обоснование изменения статуса налогоплательщика.

Иными словами, Верховный суд считает, что налоговый орган не вправе ссылаться на несвоевременность уведомления вновь созданным субъектом предпринимательства о выборе УСНО, если ранее фактически признал обоснованность применения специального налогового режима налогоплательщиком.

Руководствуясь обозначенной позицией Верховного суда, нижестоящие суды теперь признают незаконными действия налогового органа, выражающиеся в отказе признать за вновь созданными (зарегистрированными) налогоплательщиками право на применение УСНО с момента создания (регистрации), если в течение отчетных и налоговых периодов налоговый орган своим поведением фактически признавал правомерность применения ими УСНО (см., например, постановления Девятого арбитражного апелляционного суда от 28.02.2019 № 09АП-1921/2019 по делу № А40-168017/18, АС СКО от 18.04.2019 № Ф08-1856/2019 по делу № А53-26072/2018, АС ЦО от 05.03.2019 № Ф10-49/2019 по делу № А14-21446/2017). Хотя прежде в случае неподачи налогоплательщиками уведомления по форме 26.2-1 суды нередко вставали на сторону налогового органа (см., например, определения ВС РФ от 29.09.2017 № 309-КГ17-13365 по делу № А47-8188/2016 и от 26.10.2017 № 309-КГ17-15287 по делу № А50-29958/2016), указывая, что принятие налоговым органом деклараций по УСНО не может рассматриваться как подтверждение права на применение этой системы налогообложения.

Отсутствие уведомления о переходе на УСНО при совершении налогоплательщиком иных действий, свидетельствующих о применении им данной системы налогообложения, не влечет запрета в ее применении и возникновения обязанностей по представлению налоговых деклараций по общей системе налогообложения.

Правда, в этой правовой позиции буквально упоминается лишь одна категория «упрощенцев» (правовой статус – организация или ИП – в данном случае значения не имеет) – те, кто применяет УСНО с момента своего создания. Но есть и другая категория – те, кто перешел на УСНО с другого налогового режима. Действителен ли аналогичный подход в отношении них?

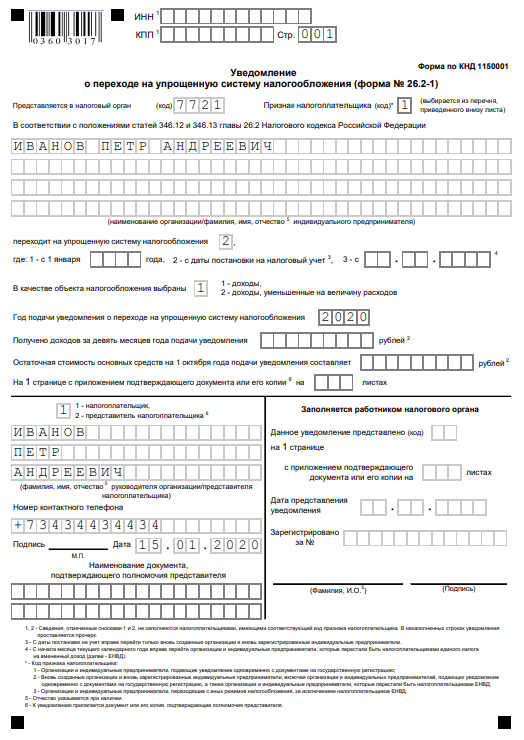

Как заполнить уведомление

Бланк одностраничный, заполнить его просто, но определённые моменты надо учитывать:

- Если подаётся заявление на УСН при регистрации ИП или организации, то поля ИНН и КПП не заполняют.

- Подписывает форму 26.2-1 лично предприниматель или руководитель ООО. Все остальные лица, в том числе учредитель, могут подписывать заявление только по доверенности, указывая её реквизиты. Из опыта – налоговики принимают подпись учредителя и без доверенности, но будьте готовы к спорам, лучше всё-таки, чтобы подписывал руководитель.

- Перед тем, как выбрать объект налогообложения: «Доходы» или «Доходы минус расходы», советуем получить бесплатную консультацию или самостоятельно изучить разницу между этими режимами. Поменять объект налогообложения можно будет только с нового года

Приводим образец сообщения о переходе на УСН при регистрации ИП, для ООО он заполняется аналогично.

1.Первые ячейки (ИНН и КПП) заполняются уже действующими организациями, которые меняют налоговый режим. Только что созданные компании и ИП проставляют здесь прочерки.

2. Далее указываете код налогового органа и признак налогоплательщика:

- 1 – при подаче формы 26.2-1 вместе с документами на регистрацию;

- 2 – если сообщаете о выборе упрощёнки в первые 30 дней с даты постановки на учёт или снятии с учёта по ЕНВД;

- 3 – при переходе работающих бизнесменов с других режимов.

3. Вписываете полное имя индивидуального предпринимателя или название организации.

4. Укажите код даты перехода на УСН:

- 1 – при выборе упрощённой системы с начала следующего года;

- 2 – с даты постановки новой компании или ИП на учет;

- 3 – с начала месяца в году при снятии с учета плательщика ЕНВД.

5. Выберите код объекта налогообложения:

- 1 – для «Доходы»;

- 2 – для «Доходы минус расходы».

Ниже вписываете год подачи уведомления. Поля с суммами доходов за предыдущие 9 месяцев и стоимость ОС заполняют только работающие организации.

6. В левом нижнем поле внесите данные заявителя, выбрав его признак:

- 1 – лично предприниматель или директор ООО;

- 2 – представитель, подающий по доверенности.

Во втором случае надо вписать название и реквизиты доверенности. Кроме того, указывается полное имя директора или представителя, ФИО предпринимателя в левом нижнем поле не дублируется.

7. Остается только внести номер телефона заявителя и дату подачи. Остальные свободные ячейки заполняются прочерками.

Чтобы упростить подготовку уведомления, можно заполнять его в нашем сервисе. Просто следуйте подсказкам системы, и вы получите пример документа с вашими данными, при необходимости отредактируйте его. Вам останется только распечатать весь пакет документов и подать в ИФНС.

Обычно хватает двух экземпляров уведомления, один остается у инспектора, второй отдают с отметкой о принятии, его надо хранить у себя в качестве подтверждения выбора УСН. На практике некоторые наши пользователи сообщают, что у них запрашивают три экземпляра, поэтому советуем иметь при себе дополнительную копию уведомления.

Как убедиться в том, что вас действительно поставили на учёт в качестве плательщика упрощённой системы? В письме ФНС от 02.11.2012 № ММВ-7-3/829 приводится форма информационного письма (№ 26.2-7), которое налоговая инспекция обязана направить налогоплательщику по его запросу. Письмо подтверждает, что бизнесмен подавал уведомление о переходе на УСН. Особой нужды в подтверждении нет, достаточно второго экземпляра заявления с отметкой инспектора, но некоторые контрагенты при заключении сделок могут запросить такой официальный ответ.

Страховые взносы для расчёта налога на УСН

Страховые взносы не являются особенностью именно упрощённой системы налогообложения (их платят на всех режимах), но без понимания того, что это за платежи, будет трудно понять дальнейшие расчёты.

Взносы – это перечисления, которые поступают для страхования физических лиц: пенсионное, медицинское, социальное, от травматизма и профзаболеваний. Индивидуальные предприниматели платят взносы за себя, а работодатели – за работников. Тарифы и конкретные суммы взносов устанавливает Налоговый кодекс РФ

- Обязательная сумма взносов ИП за себя в 2021 году составляет 40 874 рубля плюс 1% от суммы годового дохода свыше 300 000 рублей (если он получен). Заплатить обязательные взносы надо до конца текущего года, а дополнительный взнос – до 1 июля года, следующего за отчётным.

- Стандартные тарифы страховых взносов для работодателей составляют, в общей сложности, от 30,2% до 38,5% выплат работникам. Однако с апреля 2020 года снижены ставки взносов для выплат работникам, превышающих МРОТ. Кроме того, некоторые категории работодателей, например, IT-компании, платят по пониженным ставкам.

Право уменьшать налог на УСН на сумму взносов, уплаченных работодателями или ИП за себя, предусмотрено статьей 346.21 НК РФ. Благодаря этой норме упрощенцы платят в бюджет ещё меньше, чем 6% от полученного дохода.

Преимущества ИП на НПД перед физлицом на НПД

Рассмотрим первый вариант перехода: может ли самозанятый перейти на ИП, если он не имел статуса предпринимателя.

Как мы уже говорили, НПД может применять как физлицо без специального статуса, так и индивидуальный предприниматель. Причем статус ИП при самозанятости не добавляет каких-либо обязанностей гражданину: ИП на НПД не обязан уплачивать страховые взносы так же, как и физлицо без статуса ИП.

Зачем в таком случае физлицу может понадобиться переход с самозанятого на ИП на НПД?

Итак, причин оформить ИП на НПД достаточно. Теперь ответим на вопрос, как самозанятому перейти на ИП на НПД?

Как такового перехода не будет. Физлицо просто нужно зарегистрироваться в качестве ИП в общем порядке. При этом за ним сохранится статус самозанятого.

Алгоритм перехода самозанятого на ИП:

В течение трех дней физлицо получает статус индивидуального предпринимателя. При этом самозанятость за ним сохраняется. Вместо самозанятого физлица появляется ИП на НПД.

Зарегистрироваться в качестве ИП вам поможет статья «Как заполнить заявление на регистрацию ИП по форме Р21001в 2021 году».

Примеры из практики.

Для ответа на поставленный вопрос обратимся к делу № А62-5153/2017 и вкратце поясним суть спорной ситуации.

С 01.01.2006 компания применяла УСНО на основании уведомления, выданного налоговым органом 05.12.2005. Однако в период с 25.12.2007 по 24.06.2012 она не соответствовала требованиям, установленным п. 3 ст. 346.12 НК РФ, поскольку согласно данным ЕГРЮЛ единственным участником общества в указанный период являлось другое ООО с долей участия в уставном капитале 100 %. Поэтому компания утратила право на применение УСНО.

В силу п. 7 ст. 346.13 НК РФ компания вправе была вновь перейти на УСНО не ранее 2013 года, уведомив о переходе на данный режим в порядке и в сроки, установленные п. 1 названной статьи. Но подобное уведомление компания, фактически перешедшая с ОСНО на «упрощенку», в ИФНС не подала. Это обстоятельство и послужило основанием для пересмотра контролерами налоговых обязательств компании (в рамках общей системы налогообложения) за проверяемый период 2013 – 2015 годов.

Суды трех инстанций, руководствуясь положениями ст. 346.11, 346.12 и 346.13 НК РФ в совокупности, сочли правомерным решение налоговиков (см. Постановление АС ЦО от 06.12.2018 № Ф10-291/2018 по делу № А62-5153/2017). В обоснование арбитры привели следующие доводы:

-

компания не подавала уведомление о переходе на УСНО, следовательно, она была обязана применять общую систему налогообложения и исполнять обязанность по представлению налоговых деклараций, в том числе по НДС, налогам на прибыль и на имущество;

-

подача компанией деклараций по УСНО за 2013 – 2015 годы и принятие их налоговым органом не могут рассматриваться как подтверждение ее права на применение этой системы налогообложения, поскольку налоговый орган не вправе отказать в принятии поданной декларации.

Не согласившись с решением кассационной инстанции, компания подала заявление в Верховный суд, приведя такие аргументы:

-

по итогам камеральных проверок деклараций по УСНО за 2013 и 2014 годы ИНФС не направила в адрес компании ни одного сообщения о ее несоответствии требованиям, предусмотренным законодательством для применения УСНО;

-

налоговики не сообщили (в порядке и сроки, установленные ст. 88 НК РФ) об отсутствии уведомления о переходе на УСНО;

-

никакие дополнительные сведения и документы у компании не запрашивались.

По мнению компании, отсутствие выявленных инспекцией нарушений в части сдаваемой отчетности свидетельствует о выполнении обязанности по информированию налогового органа о переходе на УСНО и обоснованности ее применения в спорный период. Следовательно, в указанных обстоятельствах сам по себе факт отсутствия уведомления не может служить основанием для самостоятельного изменения инспекцией налогового режима в отсутствие воли заявителя.

Судья Верховного суда (см. Определение от 29.05.2019 № 310-ЭС19-1705) счел этот довод заслуживающим внимания и передал дело № А62-5153/2017 для пересмотра в Судебную коллегию по экономическим спорам ВС РФ. И что-то нам подсказывает, что окончательное решение по данному спору будет вынесено в пользу налогоплательщика. Согласитесь, основания для оптимизма имеются.

Срок подачи уведомления

Статья 346.13 HК РФ позволяет перейти на упрощённую систему вновь созданной организации и зарегистрированному индивидуальному предпринимателю в срок 30 дней после постановки на налоговый учёт. При этом заявитель признается применяющим упрощёнку с даты регистрации ИП или ООО.

Оговорка сделана специально, чтобы не вынуждать налогоплательщиков несколько дней до перехода на УСН отчитываться по общей системе налогообложения. Например, предприниматель зарегистрировался 15 января 2021 года, а сообщил о своем выборе только 10 февраля. В 30-дневный срок он уложился, поэтому считается применяющим упрощённую систему налогообложения с 15.01.2021. Отчитываться за третий квартал в рамках ОСНО ему не требуется.

Подавать заявление о переходе на УСН можно сразу вместе с другими документами на государственную регистрацию, однако если налоговые инспекции (регистрирующая и та, где налогоплательщик будет поставлен на учёт) разные, то в приёмке могут отказать.

Просто будьте готовы к такой ситуации, отказ в принятии — не произвол налоговиков, а нечёткое требование Налогового кодекса. В таком случае вы просто должны подать форму 26.2-1 в ту инспекцию, куда вас поставили на учёт: по прописке ИП или юридическому адресу организации. Главное – успеть сделать это в 30-дневный срок после регистрации бизнеса.

Если вы сразу не сообщите в ИФНС о переходе, то возможность появится только со следующего года. Так, если ИП из нашего примера, зарегистрированный 15.01.2021, не сообщит об этом, то будет работать на общей системе до конца 2021 года. А с 2021 года он снова получит право перехода на льготный режим, но сообщить об этом надо не позднее 31 декабря 2021 года.

Подробнее: Как перейти на УСН в 2021 году

Таким образом, уведомить налоговые органы о своем выборе можно либо в течение 30 дней со дня регистрации ИП/ООО или до 31 декабря, чтобы перейти на УСН со нового года. Исключение сделано только для работающих на ЕНВД, они вправе перейти на упрощёнку среди года, но если снялись с учета как плательщики вменённого налога.

Для удобства ведения бизнеса, оплаты налогов и страховых взносов советуем открыть расчётный счёт в банке. Тем более сейчас многие банки предлагают выгодные условия по открытию и ведению расчётного счёта.

Оплата налога и представление отчётности

^

Отчетный период

Квартал

Полугодие

9 месяцев

Налоговый период

Год

Порядок действий

1

Платим налог авансомНе позднее 25 календарных дней со дня окончания отчетного периода. Уплаченные авансовые платежи засчитываются в счет налога по итогам налогового (отчетного) периода (года) ()

2Заполняем и подаем декларацию по УСН

- Организации — не позднее 31 марта года, следующего за истекшим налоговым периодом

- Индивидуальные предприниматели- не позднее 30 апреля года, следующего за истекшим налоговым периодом

3

Платим налог по итогам года

- Организации — не позднее 31 марта года, следующего за истекшим налоговым периодом

- Индивидуальные предприниматели — не позднее 30 апреля года, следующего за истекшим налоговым периодом

- Через банк-клиент

- Сформировать платёжное поручение

- Квитанция для безналичной оплаты

Подача декларации

Порядок и сроки представления налоговой декларации

- Организации — не позднее 31 марта года, следующего за истекшим налоговым периодом

- Индивидуальные предприниматели — не позднее 30 апреля года, следующего за истекшим налоговым периодом

- Налогоплательщик — не позднее 25-го числа месяца, следующего за месяцем, в котором прекращена предпринимательская деятельность по УСН

- Налогоплательщик — не позднее 25-го числа месяца, следующего за кварталом, в котором утрачено право применять УСН

За налоговый период до 2021 года налоговая декларация представляется по форме, утвержденной Приказом ФНС России от 26.02.2016 № ММВ-7-3/99@ «Об утверждении формы налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, порядка ее заполнения, а также формата представления налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, в электронной форме.

Начиная с налогового периода за 2021 год налоговая декларация представляется по форме, утвержденной Приказом ФНС России от 25.12.2020 № ЕД-7-3/958@ «Об утверждении формы, порядка заполнения и формата представления налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, в электронной форме и о признании утратившим силу приказа ФНС России от 26.02.2016 № ММВ-7-3/99@» (Зарегистрирован 20.01.2021 № 62152).

Форма налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложенияpdf (401 кб)

Загрузить

Формат представления налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, в электронной формеdoc (266 кб)

Загрузить

Порядок заполнения налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложенияdoc (253 кб)

Загрузить

Cхема по налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложенияxsd (61 кб)

Загрузить

Форма налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложенияpdf (401 кб)

Загрузить

Формат представления налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, в электронной формеdoc (266 кб)

Загрузить

Порядок заполнения налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложенияdoc (253 кб)

Загрузить

Cхема по налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложенияxsd (58 кб)

Загрузить

Обращаем внимание, что налоговые декларации за налоговый период 2020 года налоговыми органами принимаются по формам и форматам, утвержденным приказом ФНС России от 26.02.2016 № ММВ-7-3/99@, а также с приказом ФНС России от 25.12.2020 № ЕД-7-3/958@, в случае их представления с 20.03.2021 (письмо ФНС России от 02.02.2021 № СД-4-3/1135@).

Контрольные соотношения для целей самостоятельной проверки декларации, утвержденной приказом ФНС России от 26.02.2016 № ММВ-7-3/99@, на предмет корректности ее заполнения направлены письмом ФНС России от 30.05.2016 № СД-4-3/9567@.

Налоговые декларации, действовавшие в предыдущих периодах, и периоды применения, размещены на странице «Представление налоговой и бухгалтерской отчетности» в разделе «Представление на бумажном носителе» в подразделе «Шаблоны форм налоговых деклараций»