Программа софинансирования пенсии

Содержание:

- Как работает и что дает?

- Способы внесения добровольного страхового взноса

- Условия программы государственного софинансирования

- Преимущества и недостатки софинансирования пенсии

- Программа софинансирования пенсии

- Как получить деньги?

- Как происходит государственное софинансирование?

- Как получить деньги пенсионерам

- Добровольное софинансирование пенсии для работающих и неработающих пенсионеров в 2020 году

- Софинансирование пенсий

Как работает и что дает?

Работа программы софинансирования основывается на добровольном накоплении на индивидуальном счёте гражданина в равных долях его личных средств и перечисление средств государства. Например, гражданин вносит 12 000 руб. в год в течение 10 лет. 12 000 * 10 = 120 000. Плюс столько же софинансирует государство – 120 000 + 120 000 = 240 000 руб.

При расчёте ежемесячной суммы выплаты в 2020 году предполагается, что выплата будет осуществляться в течение 246 месяцев. 240 000 / 246 = 975 рублей в месяц – надбавка к основной пенсии. Однако здесь не учтён инвестиционный доход, который также суммируется к сумме индивидуальных накоплений.

Способы внесения добровольного страхового взноса

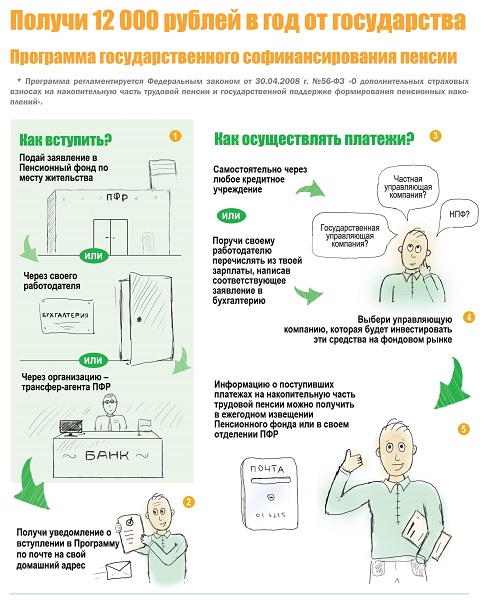

Российское государство предлагает добровольные взносы на пенсию участникам проекта вносить самостоятельно или через работодателя. Гражданин может выбирать любой из этих способов, но надо учитывать, что каждый из них имеет определенные особенности.

Основные особенности самостоятельного внесения взносов:

Перечислить деньги можно по платежному поручению или квитанции через любой банк (в т. ч. Сбербанк)

При этом важно проверять внимательно все реквизиты и особенно Ф.И.О., а также номер СНИЛС.

Вместо обращения в отделение кредитной организации, можно воспользоваться интернет-банкингом. Российские онлайн-кошельки также позволяют со своего счета перевести взносы в ПФР.

Допускается делать в течение года как один, так и несколько взносов

Никаких ограничений по суммам нет, но софинансировать государство накопления будет только, если сумма превысит 2000 руб.

Копию платежных документов надо обязательно сохранить. Они потребуются, если возникнет желание получить налоговый вычет.

Особенности выплаты взносов через работодателя:

- Заявление надо подать 1 раз, в нем надо указать о своем желании делать доп. взносы из своих средств на пенсию. Но предварительно надо было обратиться в ПФР и стать участником проекта.

- Все переводы работодатель делает отдельными платежными поручениями вместе с выплатой заработной платы. Постоянно следить за необходимостью перечислить деньги и тратить на осуществление перевода время не надо.

- Отчетность в ПФР сдаст работодатель. Ему надо представить реестры, отчеты и т. д.

- Отказать в переводе средств на доп. финансирование будущей пенсии работодатель не может. Более того, некоторые организации внедряют собственные программы софинансирования будущих пенсий сотрудников, в т. ч. тех, кто участвует в гос. проектах.

Независимо от выбранного способа перечисления взносов они не подлежат налогообложению НДФЛ. Человек имеет право получить по ним социальный налоговый вычет. Например, если было перечислено в ПФР за год 10000 руб., то размер вычета составит 1300 руб.

Оформить вычет можно самостоятельно, подав декларацию в налоговую инспекцию по итогам года, а также можно получить вычет через работодателя, получив предварительно справку о возможности его получения в ИФНС.

Важно! Если организация-работодатель также софинансирует пенсионные накопления, то вычет возможен исключительно на суммы взносов, переведенных за счет средств работника. Льгота не действует по взносам (в т

ч. дополнительным), перечисляемым работодателем за счет средств компании.

Возможность использования вычетов еще больше увеличивает привлекательность проекта по государственному софинансированию накоплений. Но эта возможность доступна только тем, у кого имеются соответствующие доходы, облагаемые НДФЛ по ставке 13%. При отсутствии таких доходов вычетов не будет.

Гражданин может в любой момент провести сверку поступивших платежей с ПФР. Для этого надо обратиться в удобное отделение Фонда и представить документы о внесении платежей (можно копии, распечатки из онлайн-банкинга). Рекомендуется периодически делать сверку, т. к. ошибки при зачислении средств иногда случаются, и, чем раньше они будут обнаружены, тем проще их будет исправить в информационной системе ПФР.

Условия программы государственного софинансирования

Отзывы счастливых обладателей автомобилей по программе государственного софинансирования сходятся на том, что стоит внимательно ознакомиться со всеми ее нюансами и быть подготовленным. В программе упомянуты следующие условия и требования.

- Прежде всего, это ценовая категория машины. Ее цена не должна быть выше 750 тыс. руб., которая, кстати, была увеличена с 600 тысяч. Благодаря этому расширился и список машин, которые можно выбрать. Среди них можно найти, кроме отечественных, марки Opel, Mazda, Nissan, Peugeot, Mitsubishi, Toyota. Однако их вес не должен превышать 3,5 тонны.

- Кредит выдается только на фиксированный срок – не больше, чем на 3 года.

- Есть возрастные ограничения для заемщиков. На момент выплаты кредита возраст мужчин не должен быть больше 60 лет, а для женщин – больше 55 (каждый банк оставляет за собой право пересмотра возрастных рамок).

- Если человек официально не работает, то судя по отзывам клиентов, он не сможет воспользоваться программой государственного софинансирования. Общий стаж работы должен быть больше 1 года, а на последнем месте – человек должен проработать не менее 3 месяцев.

- Существует и первый взнос на покупку машины. Но если раньше он составлял около 30%, то сейчас сократился наполовину. Теперь вам понадобится заплатить только 15% стоимости автомобиля.

- Процентная ставка по самой программе составляет не менее 5%.

- Существует общий стандарт по требованиям. Например, ваша кредитная история должна быть положительной, у вас не должно быть судимостей, а наличие постоянного дохода и постоянной регистрации в районе обращения обязательны.

Стоит отметить, что получение софинансирования кредита в том же МФО «Крокус» не требует такого подробного перечня документов, достаточно наличия паспорта. А еще «Крокус» участвует в кредитовании пенсионеров, предоставляя им определенные льготы.

Стоит отметить, что получение софинансирования кредита в том же МФО «Крокус» не требует такого подробного перечня документов, достаточно наличия паспорта. А еще «Крокус» участвует в кредитовании пенсионеров, предоставляя им определенные льготы.

Процедура оформления в банке полностью соответствует процессу заключения договора при получении обычного кредита. Главное, чтобы банк предоставлял услугу государственного софинансирования. Когда все оформят, вам выдадут специальную бумагу с уведомлением о том, что вы можете получить помощь от государства. Оно будет оплачивать 2/3 той суммы, которая получится при начислении процентов. С полученным документом вам нужно отправиться в ближайшее отделение финансового управления.

Преимущества и недостатки софинансирования пенсии

Как любой проект программа софинансирования имеет свои положительные и отрицательные стороны. Перечислим основные преимущества:

- Повышение пособия как минимум вдвое.

- Возможность получения фискальной льготы. С объема взносов человек имеет возможность на предоставление вычета. Процедура выплаты средства прописана в фискальном законодательстве. Ее можно провести, обратившись в финансовый отдел или напрямую в налоговую структуру. Для обращения в инспекцию нужно предоставить декларацию 3 НДФЛ на конец отчетного периода, индивидуальная справка об объеме вычетов, удержанных сборов, подтверждающие документы о переводе дополнительных страховых взносов, заявление на проведение транзакции по возврату сбора с указанием реквизитов индивидуального депозита. На протяжение трех лет после вклада денег на пенсионный депозит их владелец может вернуть долю из них.

Перечислим основные недостатки:

- Ограничение суммы на уровне двенадцати тысяч рублей в год.

- Временная приостановка реализации идеи.

- Ради получения наибольшей прибыли нужно вносить максимально установленный платеж каждый год. Эта сумма равняется существенной доли ежемесячного дохода гражданина. Выделить ее может не каждый гражданин, поэтому многие граждане отказывались от участия совсем. Для обеспеченных людей сумма выгоды неощутима, и совершенно не стимулирует для участия.

- Инфляция сокращает реальную цену перечисленных средств на депозит в ПФР. Индексироваться они будут с момента получения перечислений по нетрудоспособному возрасту.

- Недоверие к пенсионной реформе. Приостановка инициативы, иные нововведения не положительно отразились на отношении пенсионеров к финансовой защите пожилых людей в стране.

Правительственный проект совместного финансирования пособия нетрудоспособных людей в силу возраста предлагает привлекательные условия.

Программа софинансирования пенсии

Проект основан на принципе перечисления гражданином дополнительных страховых взносов (далее – ДСВ) для формирования накопительной части к страховому пособию и прямо пропорциональном ее увеличении за государственный счет. Действует программа так:

- Застрахованное лицо перечисляет в Пенсионный фонд России (далее – ПФР) ДСВ на счет накопительной части своего страхового пособия по старости.

- Государство удваивает эту сумму, а при соблюдении ряда условий увеличивает вчетверо.

Участие в программе осуществляется на добровольных началах по личному заявлению претендента. Условия:

- До 31 декабря 2014 г. было необходимо подать соответствующее заявление на вступление в программу.

- Сделать первый взнос до 31.01.2015 г.

- Уплачивать ДСВ согласно правилам программы государственного софинансирования как минимум 1 год. Например, гражданка Иванова перевела 12 000 рублей за 2015 г. Ей 54 г. и в 2016 г. она собирается выходить на пенсию. После оформления назначения страхового пособия по старости кроме него она получит свои ДСВ (12 000 р.) и государственное софинансирование в размере 12 000 р., потому что выполнила минимальные требования программы.

- Лицо, получающее какой-либо другой вид ПО и подавшее заявление о намерении участвовать в проекте, будет увеличивать свой накопительный пенсионный капитал, но его добровольные страховые взносы удваиваться не будут;

- Софинансированные государством выплаты можно будет получить после оформления страхового пособия по старости.

Размер взносов

Минимальная сумма страховых взносов, которую будущий получатель пособия должен перечислить в ПФР или НПФ, составляет 2 000 рублей за год, максимальная – 12 000 р. Государство удваивает ее и переводит на индивидуальный пенсионный счет. Суммы, перечисленные в ПФР или НПФ на счет будущих ДСВ, размером ниже или выше предусмотренных программой пределов, не софинансируются. Примеры:

- Гражданка Петрова перевела 17 000 р. за прошедший год на счет страховой части своей пенсии. Государство сделает доплату размером 12 000 р. На счет Петровой будет начислено: 17 000 р. (из личных накоплений) + 12 000 р. (государственного софинансирования согласно верхнему порогу ДСВ, предусмотренному программой) = 29 000 р.

- Гражданин Васильев внес на счет будущей страховой пенсии 2 500 р. Государство увеличит эту сумму вдвое. Васильев получит: 2 500 р. + 5 000 р. = 7 500 р.

- Гражданка Николаева перевела 1 800 р. на счет будущей страховой пенсии и после этого отказалась от участия в программе. При выходе на заслуженный отдых она получит только свои 1 800 р.

Государственной программой софинансирования предусмотрено 2 варианта увеличения ДСВ. Нюансы:

- взносы участника программы, внесшего от 2 тыс. до 12 тыс. рублей за 1 год, удваиваются;

- четырехкратное увеличение перечисленных на счет будущего пособия собственных средств в том же диапазоне (2 000–12 000 р.) предусматривается для лиц, достигших пенсионного возраста, но так и не оформивших страховую или какую-то другую пенсию.

Сроки действия программы

Программу софинансирования страхового пенсионного пособия российское правительство разработало в 2008 г. Она рассчитывалась на 5 лет. Подать заявку на вступление в программу можно было с 01.10.2008 г. до 31.12.2014 г., сделать первый взнос – до 31.01.2015 г. На данный момент оформление участия в проекте не доступно, но из-за популярности не исключено его возобновление. В 2013 г. программа получила продление еще на 5 лет и продолжит действовать для вступивших участников в течение 10 лет – до 2025 г.

Как получить деньги?

Так как софинансирование пенсии завершено, многие хотели бы знать, как получить деньги пенсионерам? Выплаты осуществляются при оформлении накопительного пособия по старости путем подачи отдельного заявления в ПФР. По усмотрению инспектора, выплату могут:

- вернуть разово;

- разбить на равные части и выплачивать в течение определенного периода, например, за 5 или 10 лет;

- платить пожизненно.

На заметку! Наиболее популярный вариант с разбивкой на период, а самый невыгодный – пожизненная выплата (в этом случае каждый месяц прирост к пенсии составит копейки).

Сбережения могут получить не только сами участники госпрограммы, но и правопреемники – дети (родные и усыновленные), мужья/жены, родители, братья/сестры, внуки.

Накопления выплатят в случае смерти участника госпрограммы, если она наступила:

- до назначения пенсии или ее пересчета с учетом добровольно внесенных средств;

- после назначения срочного пособия, которое могут оформить все желающие, из накопительной части выдадут остаток с личного счета пенсионера (без учета маткапитала, если он был направлен на формирование соцпособия скончавшегося);

- после того как пенсия была назначена, но до момента выдачи разовой суммы – в этом случае деньги смогут получить близкие родственники, но только если они жили вместе с умершим, а также иждивенцы (независимо от места проживания) в течение 16 недель с момента кончины. Если такие лица отсутствуют, деньги перенаправляются в наследство.

Важно! Если изначально оформлена бессрочная выплата накопительной части, то есть сумма выплачивалась равными частями помесячно, денег родные не получат. Для получения пенсионной прибавки следует подать заявление в ПФР. Иногда инспектор предлагает написать три варианта, чтобы потом выбрать один – перечислить сразу всё, по частям за установленный отрезок времени или растянуть на остаток жизни

Сам пенсионер подобный выбор сделать не вправе

Иногда инспектор предлагает написать три варианта, чтобы потом выбрать один – перечислить сразу всё, по частям за установленный отрезок времени или растянуть на остаток жизни. Сам пенсионер подобный выбор сделать не вправе

Для получения пенсионной прибавки следует подать заявление в ПФР. Иногда инспектор предлагает написать три варианта, чтобы потом выбрать один – перечислить сразу всё, по частям за установленный отрезок времени или растянуть на остаток жизни. Сам пенсионер подобный выбор сделать не вправе.

Если речь о выплатах правопреемникам, то придется приложить документы, подтверждающие родство. Обратиться следует строго в течение полугода с момента кончины участника программы. Если пропустите срок, придется восстанавливать его через суд.

Пакет документов приносят в ПФР лично или отправляют по почте заказным письмом с описью приложенных бумаг и уведомлением. В течение месяца, следующего за обращением, принимается решение о выплатах правопреемникам.

Во всех случаях в течение 5 дней с момента принятия решения об удовлетворении/отказе обратившемуся направляется уведомление. Не позднее 20 числа месяца, который следует за месяцем принятия решения, деньги должны перечислить.

При подаче заявления участникам программы софинансирования пенсии предлагалось выбрать удобный вариант, как получить деньги, – наличными на почте или по безналу на банковский счет. На основе выбора и производится перечисление.

Как происходит государственное софинансирование?

Для участия в программе софинансирования необходимо было до 31 декабря 2014 года подать заявление о вступлении в нее и до конца января 2015 года сделать первый взнос.

Следует учесть то важное обстоятельство, что гражданин, уже получающий какой-либо вид пенсии, заявивший о вступлении в программу софинансирования в период с 5 ноября по 31 декабря 2014 года, будет просто увеличивать свой пенсионный капитал, однако его добровольные страховые взносы удваиваться государством не будут. Впоследствии получить выплаты, софинансированные государством, можно будет после оформления накопительной пенсии

Впоследствии получить выплаты, софинансированные государством, можно будет после оформления накопительной пенсии.

Дополнительные страховые взносы по программе

Страховые взносы на накопительную пенсию добровольно перечисляет самостоятельно застрахованное лицо. Для участия в программе софинансирования в текущем году, гражданину необходимо было сделать взнос в предшествующем году в размере от 2000 рублей.

В соответствии с пунктом 1 статьи 13 закона от 30.04.2008 № 56-ФЗ «О дополнительных страховых взносах на накопительную пенсию и государственной поддержке формирования пенсионных накоплений», размер суммы взноса, уплаченного гражданином за минувший календарный год, не должен превышать 12000 рублей.

Функция расчета средств на формирование накопительной пенсии по программе софинансирования возлагается на орган ПФР, который до конца первого квартала следующего после взноса года составляет заявку о переводе требуемой суммы на софинансирование.

Необходимая сумма в течение 10 дней переводится из федерального бюджета в бюджет ПФР, согласно бюджетному законодательству Российской Федерации, а затем средства переводятся в управляющие компании и НПФ.

Таким образом, движутся средства на софинансирование пенсии государством, согласно статье 14 закона от 30.04.2008 № 56-ФЗ «О дополнительных страховых взносах на накопительную пенсию и государственной поддержке формирования пенсионных накоплений».

Порядок уплаты взносов

Внести сумму страхового взноса можно двумя способами:

- в банке;

- с помощью работодателя.

В банке необходимо заполнить бланк платежной квитанции, по которому перечисляется платеж. Сумму взноса можно платить равными долями в течение года, либо разовым платежом. Необходимо проверить правильность заполнения бланка, поскольку из-за ошибки в написании имени, фамилии, отчества или номера СНИЛС денежные средства не дойдут до лицевого счета гражданина. Копия платежной квитанции может пригодиться для оформления налогового вычета.

Для уплаты взносов с помощью работодателя достаточно обратиться в бухгалтерию своей организации с заявлением произвольной формы, где необходимо указать размер ежемесячного взноса — в сумме или проценте от заработной платы.

Работодатель может выступать еще одной стороной софинансирования пенсии, перечисляя добровольные взносы неограниченной суммы.

Также участник программы может получить налоговый вычет от суммы взносов, но не более 12000 рублей за год. Получить налоговый вычетом можно:

- Обратившись с заявлением в бухгалтерию по месту работы, если средства вносились по аналогичному принципу.

- Обратившись с комплектом необходимых документов в налоговую инспекцию по месту проживания. Документы на получение социального налогового вычета можно подавать по итогам года, двух или трех лет.

Для уточнения пакета документов, необходимо обратиться непосредственно в налоговую инспекцию по месту проживания.

Как получить деньги пенсионерам

Средства, софинансированные государством, назначаются совместной со страховой пенсией по старости или инвалидности выплатой в виде накопительного пособия. После возникновения прав на назначение ПО за его оформлением и назначением можно обратиться с заявлением к сотруднику уполномоченной организации.

Капитал пенсионного обеспечения, размещенный на лицевом счете участника системы обязательного страхования в ПФР, выплачивается вместе с инвестиционным доходом – дополнительными накоплениями, включающими государственное софинансирование пенсии. Варианты получения денежных средств:

- Единовременным переводом. Дополнительные накопления перечисляются получателю за 1 раз, при условии, что на дату назначения их размер не превышает 5% от объема всей страховой пенсии, включая общую сумму накопительной части к ней и фиксированную выплату.

- Срочным переводом. Продолжительность таких начислений определяется пенсионером-получателем, но не может быть меньше 10-летнего периода.

- В виде накопительной пенсии. Ее размер, как правило, ниже, чем у срочной выплаты, потому что рассчитывается исходя из ожидаемого периода начислений – на 2019 г. Он составляет 246 месяцев. Переводы будут пожизненными.

Куда обращаться

Оформить причитающееся страховое ПО вместе с накопленными средствами, включающими софинасирование можно, обратившись к сотруднику одной из уполномоченных инстанций:

- местное отделение ПФР;

- многофункциональный центр (далее – МФЦ);

- отправив его почте заказным письмом с уведомлением;

- дистанционно – на портале государственных услуг gosuslugi.ru или официальном сайте ПФР;

- через своего законного представителя.

Сроки рассмотрения заявления

Документы и заявление, поданное лицом на назначение страхового пособия и накопительных выплат, рассматриваются в течение определенного срока. Он напрямую зависит от способа перечисления ПО:

- при срочных выплатах – до 10 рабочих дней;

- при единовременном переводе – до 1 месяца;

- при назначении страховой пенсии и совместной выплаты к ней – до 10 рабочих дней, ПФР начнет начислять пособие в течение 2 месяцев с даты принятия положительного решения.

Перечень необходимых документов

Для оформления пенсионного пособия и начисления накопительных выплат потребуется предоставить пакет соответствующих документов:

- заполненное заявление – бланк можно найти на сайте уполномоченной организации через интернет или на информационном стенде, обратившись туда через местное отделение;

- паспорт гражданина РФ;

- страховой номер индивидуального лицевого счета (далее – СНИЛС);

- бумаги, доказывающие право на установление выплат пенсионного обеспечения – трудовая книжка и/или ее копия, документы, подтверждающие рабочий стаж, размер оклада, справки о наличии иждивенцев, прочие.

Добровольное софинансирование пенсии для работающих и неработающих пенсионеров в 2020 году

Члены государственного самофинансирования пенсий в 2020 году имеют уникальное право, позволяющее за короткое время накопить значительные размеры пенсионных отчислений при содействии Правительства РФ. Но для того, чтоб находиться в таком партнерстве, необходимо было своевременно закрепить за собой данные преимущества.

Законодатели, разрабатывая Программу государственной поддержки накопительных пенсионных отчислений, предусмотрели граничный срок вступления застрахованных лиц в ряды участников – до 30.09.2013 включительно. Однако уже на протяжении года было внесено поправку, позволяющую подать заявление до начала 2020 года с выполнением вступительных взносов до конца января этого же года. Поэтому стать новым членом софинансирования пенсий для пенсионеров в 2020 году уже невозможно.

Подтверждение этого факта предусмотрено статьей 12 Федерального закона №56-ФЗ от 30.04.2008: «Право на получение государственной поддержки формирования пенсионных накоплений в порядке, установленном настоящим ФЗ, имеют застрахованные лица, подавшие заявление о добровольном вступлении в правоотношения по обязательному пенсионному страхованию в целях уплаты дополнительных страховых взносов на накопительную пенсию в период с 1 октября 2008 года по 31 декабря 2020 года и начавшие уплату указанных взносов в период по 31 января 2020 года».

Законодательными актами, помимо ограничительных сроков подачи заявления, предусмотрен ряд требований, которым должны соответствовать действующие претенденты в 2020 году на софинансирование пенсий для работающих лиц:

- на момент вступления в Программу не получали никаких пенсионных выплат, кроме военных дотаций;

- не находятся на пожизненном содержании в качестве отставных судей;

- если при зачислении в участники госпрограммы до начала 4-го квартала 2020 года у кандидатов было присвоенное ранее пенсионное обеспечение, то в 2020 году софинансирование пенсии для неработающих пенсионеров будет осуществляться, но выплата будет производиться в формате единого платежа раз в пять лет.

Для тех, кто задается вопросом, как получить софинансирование пенсий в 2020 году, ответ будет носить отрицательный характер. Поскольку вступить в качестве активного вкладчика после января 2020 года никто не может. Временные рамки регистрации на сегодняшний день для всех категорий граждан просрочены.

Работодатели также могут быть активными участниками добровольного софинансирования пенсии в 2020 году, выступая посредником между государством и своими сотрудниками. Подобное партнерство для владельцев российских организаций предоставляет следующие возможности:

- добровольные взносы работников в состав пенсионных накоплений работодатели могут включать в социальный пакет согласно с составленными договорами;

- для собственника предприятия нет временных ограничений для вступления в Программу в качестве третьего лица;

- размер отчислений, оплачиваемых работодателем с заработка работников, устанавливается без лимитов;

- отчисления, не превышающие 12000 рублей, не облагаются страховыми вычетами, а для предпринимателя позволяют уменьшить размер налогооблагаемой прибыли, поскольку являются составляющими его расходов.

Софинансирование пенсий

Софинансирование пенсий – программа, запущенная в нашей стране еще в 2008 году. Ее цель – увеличение отчислений за счет удваиваемых государством взносов. Человек перечисляет на свой счет деньги, но доходят они до него уже в двойном размере.

Особенность заключается в том, что вступить в программу можно было до конца 2020. Если человек- получателем какого-либо типа социального обеспечения, то дополнительно внесенные страховые оплаты будут увеличивать имеющиеся на счете финансы, но не будут софинансироваться.

Как работает программа софинансирования пенсий?

Принять участие в данной программе мог принять участие любой гражданин. Перечисленная сумма в пределах от 2000 до 12 тыс. руб. в год гарантированно удваивается. Если денег меньше, то взнос не учитывается.

Особые возможности открыты для тех людей, которые имеют страховую пенсию. Если человек обратился в ПФ с заявлением о получении пенсии, то зачисления будут увеличены в 4 раза. При этом все финансы могут быть вложены по любому варианту хранения накопительной части. Часть денег (около 15%) направляется на оплату услуг и расходов по обслуживанию фонда.

Работодатель может стать активным участником программы. Тогда перед ним открывается возможность поощрить свой персонал. Сумма оплат, перечисленных в рамках программы, при расчете прибыли включается в расходы.

Особенностью является и то, что при подписании заявления с 2008 год по октябрь 2013, удвоенные зачисления можно получать одной выплатой. Забирать ее можно через каждые 5 лет.

Софинансирование пенсии в 2020 году продлено. Принять в нем участие могут только те граждане, которые имеют СНИЛС. Пенсионный фонд заявил, что заявителям требуется провести выбранную сумму до 30 декабря этого года. Тогда государственные органы смогут удвоить сумму. Если в период с 5.11 по 31.12 2014 года человек написал заявку, то уплаченные суммы в дальнейшем не будут увеличиваться.

Как делать взнос?

Есть два варианта делать взносы по программе софинансирования пенсии:

- Через отдел бухгалтерии,

- через банк.

В первом варианте заявка подается в бухгалтерию. В ней прописывается размер взноса или в процентах от зарплаты. Если решили отменить внесение денег, то нужно об этом написать уведомление в бухгалтерию. Работодатель может стать третьим участником. Тогда он будет делать в целях повышения будущей пенсии добровольный взнос. Его размер может быть любым.

Через банк начисления происходят по платежной квитанции. Ее получают в территориальном пенсионном фонде или на официальном сайте. В зависимости от возможностей взносы могут быть сделаны равными платежами или единоразово. Не забывайте взять копию платежного документа. Он пригодиться для оформления налогового вычета.

Порядок выплат

Государственное софинансирование пенсии имеет несколько особенностей. Если забрал по ней деньги, то принять в ней участие повторно не разрешается. Выплаты производятся с 1.01.2012 года тем лицам, которые уже достигли возраста получения государственной поддержки, до этого времени стояли в программе. Во всех других ситуациях получить выплату можно только после достижения пенсионного возраста. Государство производит доплату с января по последний день весны, поэтому лучше всего подавать заявление в апреле.

Выплаты по программе рассчитываются в зависимости от того срока, какой указан в заявлении:

В течение 10 лет

При условии, что пенсия по программе меньше 5% от вашего социального обеспечения.

Разработано наследование по программе. Оно возможно:

- если субъект умер до назначения пенсии,

- если указан срочный порядок.

Лицам, оформляющим наследство, необходимо в срок до 6 месяцев со дня констатации смерти обратиться в ПФ. После этого срока право будет утеряно. Восстановить его можно будет исключительно через суд.

Последние новости

По новому закону делать в 2020 году взносы в накопительную часть может любой человек. Но софинансирование будет только тем, кто:

- не получает пенсию,

- не является судей в отставке, получающим ежемесячное пожизненное содержание.

- на военных, работников МВД, пожарников это правило не распространяется.

ПОЛЕЗНАЯ ИНФОРМАЦИЯ: Почему задерживают компенсацию за коммунальные услуги инвалидам в 2020 году

Правила софинансирования пенсии работающим пенсионерам с 2015 года были изменены. Участниками не могут быть субъекты, которые ушли на заслуженный отдых, но продолжают работать.

В заключение отметим, что в этой программе есть и недостатки. Получить деньги можно только при прекращении трудовой деятельности при достижении определенного возраста. Негативное влияние на сумму оказывает и инфляция, уменьшая фактический платеж. Не могут стать участниками программы военные пенсионеры.