Страховые взносы ип

Содержание:

- Какой налог должен платить индивидуальный предприниматель по системе налогообложения

- Срок уплаты взносов

- Взносы ИП за себя в 2020 году

- Сроки уплаты фиксированных взносов

- ТОП-5 вопросов про страховые взносы ИП

- Как рассчитать сумму взносов ИП

- Как и когда платить — сроки уплаты

- Антикризисная поддержка ИП

- Размер страховых взносов за прошлые годы

- Пример сравнения налоговой нагрузки на разных режимах для ООО

- Как считают доходы для дополнительного взноса

- Какие взносы платят предприниматели?

- Кто обязан платить взносы за себя

- Кто может претендовать на льготы?

- Сколько надо платить ИП за себя в 2020 году

Какой налог должен платить индивидуальный предприниматель по системе налогообложения

Теперь давайте обратимся к классификации основных видов налогов, исходя из системы налогообложения: разный бизнес должен платить достаточно отличающиеся друг от друга суммы. Убедимся в этом на примерах.

ИП, опирающееся на общий режим налогообложения

Семенченко открыла свой бизнес по оказанию услуг ухода за волосами: стрижки, укладки, прически. Она решила не использовать специальный режим налогообложения и остаться на ОСНО. В таком случае она должна будет обязательно платить в казну государства следующие налоги:

на доход физических лиц (предположим, что в месяц она зарабатывает 13000, тогда отдать ей нужно будет 13% от суммы – 1690 рублей);

на добавленную стоимость (еще 18% от денег, заработанных своими руками).

Помимо это Семенченко выезжает на праздничные торжества и делает прически на месте. За использование автомобиля наша бизнесвумен также платит транспортный налог. Если бы ей нужно было какое-то дополнительное имущество или земля, то и за них тоже она бы тоже отдала соответствующий процент. Теперь мы знаем, какими налогами облагается индивидуальный предприниматель в этой системе НО.

ИП на упрощенной системе

Какой индивидуальный предприниматель может перейти на упрощенную систему налогообложения? Обратимся к случаю бизнесмена Иващенко, который открыл свой небольшой магазинчик кукол. Он смог выбрать УСН. Каким образом?

Сотрудников у него нет, а потому первое и важное условие – рабочая группа до 100 человек – соблюдено. Кстати, не только ИП, но и юридические лица могут использовать упрощенку, однако это больше подходит для небольших компаний

За последние 9 месяцев доход Иващенко от магазина кукол составил 450 тысяч – а это значит, что предприниматель не превысил порога в 112,5 млн рублей.

Остальные условия касаются более крупных фирм с несколькими десятками сотрудников, в нашем случае достаточно упомянуть первые два – они самые важные.

Перешел Иващенко на УСН. Какой процент налогов должен платить этот ИП? Обратимся к вычислениям.

От общей суммы доходов (450000 делим на 9 месяцев, получаем 50000 в месяц) бизнесмен платит 6%, то есть, в нашем случае 3000 рублей.

Предположим, что для закупки материала Иващенко потратил 20000 из 50000. Еще один процент – 15, предприниматель должен заплатить из разницы между доходами и расходами. В нашем случае от оставшихся 30000 – 4500.

Иващенко, в отличие от Семенченко, платит намного меньше благодаря УСН. Ко всему прочему, он не будет отдельно откладывать из дохода на НДФЛ и НДС. К сожалению, от других налогов упрощенка не освобождает.

ЕНВД для индивидуального предпринимателя

Считается, что такой вид налогообложения абсолютно доброволен (если ваша деятельность указана в специальном списке). И если раньше на него могли перевестись бизнесмены, занимающиеся только определенными видами деятельности, то сейчас это может сделать практически любой предприниматель – список расширился. Обратимся к примерам, кто может перейти на ЕНВД.

Надежда открыла свое частное ателье и шьет одежду для своих клиентов. Ее деятельность соотносится с одной из указанных в реестре – бытовые услуги.

Николай закончил медицинское училище и решил, что очень хочет помогать животным. Именно поэтому он открыл свое дело. Этот пункт подходит к ветеринарным услугам.

Альбина арендовала несколько гаражей, переделала их под мойку. Такая деятельность относится к оказанию услуг, связанных с обслуживанием автотранспорта.

Анна открыла курьерский бизнес: она заключила договоры с крупными компаниями города и теперь развозит их документацию. Этот вид работ классифицируется как разносной.

Помимо этого существует огромное количество примеров. Мы перечислили основные, которые позволяют сделать вывод о том, какие предприниматели могут рассчитывать на ЕНВД.

Система расчета у вмененки достаточно сложная. Но мы попробуем ее упростить до понятного алгоритма. Сколько же налогов платит ИП в этом случае? Давайте выясним.

Вы – продавец канцтоваров. Вам, как и любому бизнесмену на ЕНВД, нужно заплатить 15% от вмененного дохода. Начинаем расчеты.

Вмененный доход – это не обычный доход от продажи ручек и линеек. Вам нужно его посчитать по формуле, а пока мы соберем переменные.

Вы работает один и в этом месяце предполагаете, что доход составит 30000 рублей.

Вычисляем теперь сумму дохода за квартал (это 3 месяца): получается 90000 рублей.

Теперь возьмем коэффициенты, установленные законом. Первый составляет 1,798 – каждый год он меняется. Второй сейчас мы возьмем приблизительно, он не может быть статичен – это погрешность в расчета. Мы возьмем 0,4.

Перемножаем 90000 рублей, 1,798 и 0,4. Получаем вмененный доход 64728 рублей.

Остался самый простой шаг – вычислить 15% от этой суммы. Соответственно вы и узнали ЕНВД.

Срок уплаты взносов

ИП должен уплатить фиксированные взносы ИП за себя в рамках ОПС с доходов, не превышающих 300 тысяч рублей, и в рамках ОМС по итогам 2020 года не позднее 31 декабря 2020 года.

Периодичность уплаты взносов в течение года не установлена. Поэтому ИП должен решить сам, как часто их уплачивать (например, ежемесячно, ежеквартально или одной суммой сразу). Не дотягивайте уплату взносов до конца года, в практике были ИП, которые уплатили взносы 31 декабря, а налоговая их увидела только после январских каникул и начислила пени, приходилось потом разбираться.

Если ИП применяет УСН «Доходы» или ЕНВД, оптимально платить взносы ежеквартально, чтобы на них уменьшать налог к уплате по итогам кварталов.

Срок уплаты 1% страховых взносов на ОПС с доходов, превышающих 300 000 рублей, установлен не позднее 1 июля следующего года (подпункта 2 пункта 1 статьи 419, пункта 1 статьи 423, пункта 2 статьи 432 НК РФ). Так, за 2019 год доплату необходимо провести не позднее 1 июля 2020 года, а за 2020 год — не позднее 1 июля 2021 года.

Но для ИП, включенных на 1 марта 2020 года в реестр субъектов МСП и занятых в сферах деятельности, наиболее пострадавших в связи с распространением коронавируса, сроки уплаты страховых взносов переносятся. Перечень этих сфер, напоминаю, утвержден правительством РФ в постановлении № 434 от 3 апреля 2020 года. Для таких ИП на четыре месяца продлен срок уплаты страховых взносов за 2019 года с доходов, превышающих 300 000 рублей (подпункт «б» пункта 1 постановления правительства РФ от 2 апреля 2020 года № 409) и за 2019 год эти ИП могут произвести уплату взносов не позднее 2 ноября 2020 года.

Перечислять взносы они должны будут ежемесячно в размере 1/12 не позднее последнего числа месяца начиная с декабря 2020 года.

Пример: ИП занимается общепитом, по итогам 2019 года ему необходимо было доплатить 60 тысяч взносов к 1 июля 2020 года, срок уплаты взносов продлен на 4 месяца, то есть до 2 ноября, то уплату этой суммы можно будет осуществить равными частями по 5 000 рублей ежемесячно в течение года не позднее последнего числа каждого месяца. Первый платеж в сумме 5 000 рублей необходимо будет осуществить не позднее 31 декабря.

Не забывайте, что взносы на ОПС и ОМС необходимо перечислять в ИФНС двумя отдельными платежками.

КБК не изменились. И в 2020 году:

- КБК фиксированного взноса на ОПС — 182 1 02 02140 06 1110 160.

- КБК фиксированного взноса на ОМС — 182 1 02 02103 08 1013 160.

Взносы ИП за себя в 2020 году

За 2020 год индивидуальным предпринимателям придется заплатить за себя страховых взносов на 4636 рублей больше, чем в 2019 году.

Суммы и сроки уплаты взносов

| Вид взноса | Сумма | Срок уплаты | КБК |

|---|---|---|---|

| Фиксированный на ОПС | 32 448 Р | 31.12.2020 | 182 1 02 02140 06 1110 160 |

| Фиксированный на ОМС | 8426 Р | 31.12.2020 | 182 1 02 02103 08 1013 160 |

| Дополнительный на ОПС | 1% от дохода свыше 300 тысяч рублей | 01.07.2021 | 182 1 02 02140 06 1110 160 |

Фиксированный взнос на ОПС

Сумма

32 448 Р

Срок уплаты

31.12.2020

КБК

182 1 02 02140 06 1110 160

Фиксированный взнос на ОМС

Сумма

8426 Р

Срок уплаты

31.12.2020

КБК

182 1 02 02103 08 1013 160

Дополнительный взнос на ОПС

Сумма

1% от дохода свыше 300 тысяч рублей

Срок уплаты

01.07.2021

КБК

182 1 02 02140 06 1110 160

Сроки уплаты фиксированных взносов

Срок уплаты фиксированных взносов ИП «за себя» – 31 декабря года, за который отчисляются платежи. То есть в 2020 году ИП должен перечислить фиксированные взносы до 31 декабря 2020 года включительно.

А вот в 2021 году срок уплаты будет перенесен. В соответствии с пунктом 7 статьи 6.1 НК РФ, если срок уплаты выпадает на выходной день, то последним днем для уплаты налога или взноса является рабочий день, следующий за выходным.

Так как 31 декабря 2021 года является нерабочим в соответствии с Постановлением Правительства от 10.10.2020 № 1648, то срок уплаты будет перенесен на следующий рабочий день. Точную дату уплаты фиксированных взносов пока нельзя, так как на 2022 пока не утверждены переносы праздничных дней. Но точно можно сказать, что последний день уплаты фиксированных взносов ИП «за себя» за 2021 год придется на 10 января 2022 года или позже. Так как в соответствии со статьей 112 ТК РФ, нерабочими праздничными днями признаются дни с 1 по 8 января, а 9 января 2022 года выпадает на воскресенье.

А для взносов на ОПС для ИП, доход которых превысил 300 тысяч рублей, установлен другой срок. 1% от суммы дохода, превышающий 300 тысяч рублей, необходимо перечислить в ПФР не позднее 1 июля года, следующего за отчетным. То есть взносы на ОПС с суммы дохода, превышающий 300 тысяч рублей, предприниматель должен перечислить:

- за 2020 год – до 1 июля 2021 года;

- за 2021 год – до 1 июля 2022 года.

Стоит отметить, что ИП может уплачивать фиксированные взносы как полной суммой, так и частично – например, раз в месяц или ежеквартально.

А вот за просрочку уплаты взносов «за себя» налоговые органы могут начислить пени на всю сумму неуплаченных взносов. Размер пени рассчитывается на основании статьи 75 НК РФ и зависит от периода просрочки (до 30 дней или более).

ТОП-5 вопросов про страховые взносы ИП

Сначала ответим на самые популярные вопросы про взносы ИП, а потом перейдем к конкретике и примерам расчетов.

1. Можно ли не платить страховые взносы ИП за себя в случае, если деятельность не ведется или бизнес не приносит доход?

Нет, нельзя. На обязанность платить страховые взносы за себя не влияет отсутствие деятельности, убытки в бизнесе, параллельная работа по найму и другие причины. Есть только несколько случаев, при которых взносы временно не начисляются.

Это военная служба по призыву, уход за ребенком до полутора лет, инвалидом, пожилым человеком старше 80 лет. В этот же перечень включены достаточно редкие ситуации, такие как проживание за границей с супругом-дипломатическим работником или с супругом-контрактником, если его служба проходит в местности, где нет возможности вести бизнес.

Если вы нашли здесь свой случай, и при этом действительно не ведете бизнес, сообщите в налоговую инспекцию о временном приостановлении уплаты взносов за себя. А еще надо подать документы, указанные в постановлении Правительства РФ № 1015 от 02.10.2014. Например, для подтверждения отпуска по уходу за ребенком – свидетельство о его рождении.

2. Фиксированные платежи ИП и страховые взносы – это одно и то же?

Если открыть главу 34 НК РФ, то понятия «фиксированные платежи ИП» мы там не найдем. Есть другое, которое звучит как «фиксированный размер страховых взносов». То есть, по смыслу это одно и тоже, просто первое прочтение короткое и употребляется чаще.

На практике под фиксированными взносами понимают обязательный платеж, установленный для всех предпринимателей. А кроме того, есть еще дополнительный взнос, который составляет 1% от суммы годового дохода свыше 300 000 рублей.

3. Есть ли какие-то льготы по уплате взносов для пенсионеров, инвалидов, многодетных и других подобных категорий?

К сожалению, никаких льгот по уплате страховых взносов закон не предусматривает. Государство считает, что если человек занялся индивидуальной предпринимательской деятельностью, то должен делать это на общих основаниях. А еще чиновники предполагают, что отмена страховых взносов для отдельных категорий приведет к перерегистрации предпринимательской деятельности на таких льготников. В итоге в бюджет будет поступать меньше.

Человек, вышедший на пенсию, должен продолжать перечислять страховые взносы за себя, если он зарегистрирован, как ИП. Предполагается, что в этом случае пенсия должна быть выше. Об этом сказано, например, в письме Минфина от 6 февраля 2018 г. N 03-15-05/6878: «…если гражданин — пенсионер, уплачиваемые страховые взносы влияют на перерасчет получаемой пенсии».

О страховых взносах ИП за себя для пострадавших отраслей в 2020 году читайте здесь.

4. Почему многие предприниматели платят взносы частями, а не одной суммой в конце года?

Действительно, заплатить страховые взносы за себя можно одной суммой в самом конце года. А дополнительный взнос (1% от суммы дохода свыше 300 000 рублей в год) можно перечислить еще позже — до 1 июля следующего года.

Однако если ИП платит взносы, разбив общую сумму на части, он сразу уменьшает исчисленный налог к уплате. Как именно, покажем в примерах ниже. Да и платить небольшими суммами в течение года проще, чем перечислить сразу несколько десятков тысяч рублей в конце года.

5. Надо ли платить страховые взносы, если ИП закрыто? Ведь задолженность по ним могут просто списать?

Сейчас при закрытии ИП Пенсионный фонд уже не требует погашения задолженности по страховым взносам. То есть, индивидуальный предприниматель может сняться с учета и закрыть бизнес, даже если у него есть долги по налогам и взносам. Однако в этом случае долг с ИП переходит на физическое лицо, которое было зарегистрировано в этом качестве.

С 2017 года сбором страховых взносов занимается ФНС, а у этого ведомства большой опыт по взысканию долгов в бюджет. Страховые взносы ИП за себя в случае закрытия все равно придется заплатить, но уже через суд и с начислением пени.

Рассчитывать на налоговую амнистию здесь не стоит, потому что списывались только суммы взносов, неправомерно начисленные Пенсионным фондом (за несданную вовремя декларацию ПФР требовал страховые взносы в максимально возможном размере, независимо от реального дохода ИП). А правильно рассчитанные суммы взносов никогда никому не прощались.

Как рассчитать сумму взносов ИП

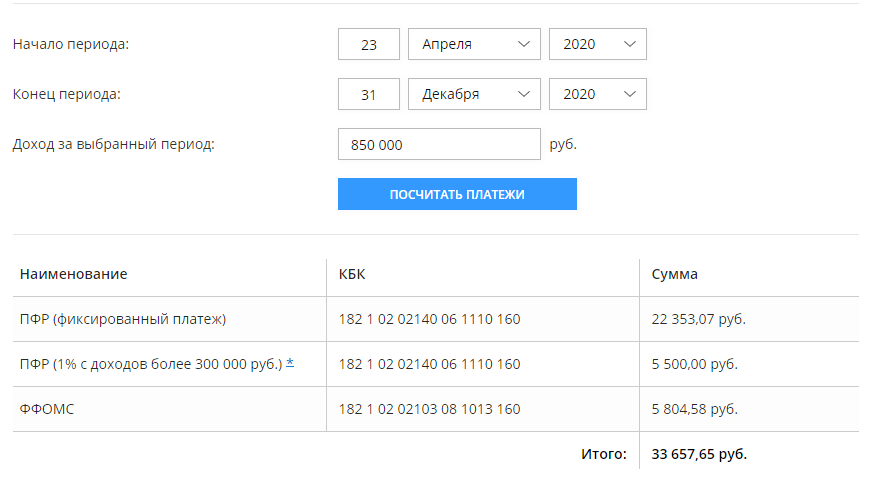

Приведенные выше суммы – это тарифы взносов за полный год предпринимательской деятельности. Но если в качестве ИП вы проработали меньше, то сумму надо соответственно пересчитать, с учетом отработанных месяцев и дней. Это удобно сделать с помощью нашего калькулятора страховых взносов.

Предположим, ИП зарегистрировался 23.04.2020 и до конца года получил доход в 850 000 рублей. Вводим в соответствующие поля даты и сумму дохода и узнаем, сколько надо заплатить.

Как видим, фиксированная часть взносов уменьшилась с учетом того, что регистрация ИП состоялась только в апреле. Вместо 40 874 рублей она составила 28 157,65 рублей. Однако расчет дополнительного взноса зависит не от того, сколько дней в году у вас был статус предпринимателя, а только от полученного дохода.

Бесплатная консультация по регистрации ООО

Как и когда платить — сроки уплаты

ИП перечисляют взносы за 2020 год за себя частями:

- фиксированный размер платежей на ОПС и ОМС — до 31 декабря 2020 года;

- 1% от доходы свыше 300 тыс. руб. на ОПС — до 1 июля 2021 года.

Платежи производятся в указанные сроки на основании разных платежных поручений. Отдельно заполняется платежка на уплату медицинского взноса и отдельно пенсионного.

Для заполнения платежных поручений за 2020 год нужно использовать следующие КБК:

- 182 1 02 02140 06 1110 160 — для уплаты пенсионного взноса (и фиксированной, и дополнительной части);

- 182 1 02 02103 08 1013 160 — для уплаты медицинского взноса.

Фиксированные суммы уплачиваются в течение 2020 года, так как они точно известны предпринимателям. Дополнительный процент с больших доходов перечисляется уже в 2021 году, когда можно точно рассчитать размер дополнительного пенсионного взноса.

ИП можно заплатить фиксированный размер сразу всей суммой за год, может разбить платеж по кварталам, поделив на 4.

Антикризисная поддержка ИП

На первый взгляд, фиксированные взносы ИП в 2020 году невелики, однако в кризисной ситуации и они весьма существенны. Поэтому правительство приняло решение в текущем году немного их уменьшить. Однако повезло не всем предпринимателям.

Одной из преференций стало снижение базовых взносов ИП на пенсионное страхование. Оно введено для тех, чей основной код ОКВЭД относится к наиболее пострадавшим отраслям:

- разные виды перевозок, транспорт;

- культура, досуг, спорт;

- туризм, сфера гостиничного бизнеса;

- общепит;

- дополнительные образовательные услуги;

- бытовое обслуживание населения (некоторые услуги);

- торговля отдельными видами непродовольственных товаров;

- средства массовой информации;

- стоматологические услуги;

- организация выставок.

Сколько взносов платить пострадавшему ИП

Итак, одна из мер поддержки предпринимателей в 2020 году – снижение базовой части пенсионных взносов. Это закреплено в пункте 1.1 статьи 430 НК РФ, который появился в соответствии с законом от 08.06.2020 № 172-ФЗ. Фиксированный платёж ИП в 2020 году снизили для пострадавших отраслей на сумму МРОТ – 12 130 рублей. То есть такие предприниматели заплатят 20 318 рублей, а не 32 448 рублей, как все остальные.

Таким образом, пострадавшие предприниматели за 2020 год перечисляют за себя:

- базовую часть взносов на формирование пенсии – 20 318 рублей;

- переменную часть пенсионных взносов – 1% с суммы облагаемого дохода за вычетом 300 тыс. рублей;

- медицинские отчисления – 8 426 рублей.

Всего фиксированные взносы ИП на пенсионное и медицинское страхование в 2020 году за себя для пострадавших отраслей составят 20 318 + 8 426 = 28 744 рубля.

Размер страховых взносов за прошлые годы

В 2020 году взносы были такими же, как в 2021.

Размер страховых взносов в 2019 году

Фиксированная часть — 36 238 рублей, из которых:

- 29 354 рублей — на пенсионное страхование

- 6 884 рублей — на медицинское страхование.

Дополнительно — 1% от доходов свыше 300 тысяч рублей. Максимальный размер взносов за 2017 год — 234 832 рубля.

Размер страховых взносов в 2018 году

Фиксированная часть — 32 385 рублей, из которых:

- 26 545 рублей — на пенсионное страхование

- 5 840 рублей — на медицинское страхование.

Дополнительно — 1% от доходов свыше 300 тысяч рублей. Максимальный размер взносов за 2017 год — 212 360 рублей.

Размер страховых взносов в 2017 году

Фиксированная часть — 27 990 рублей, из которых:

- 23 400 рублей — на пенсионное страхование

- 4 590 рублей — на медицинское страхование.

Дополнительно — 1% от доходов свыше 300 тысяч рублей. Максимальный размер взносов за 2017 год — 191 790 рублей.

Размер страховых взносов в 2016 году

Фиксированная часть — 23 153 рублей 33 копейки, из которых:

- 19 356 рублей 48 копеек — в ПФР

- 3 796 рублей 85 копеек — в ФОМС.

Дополнительно — 1% от доходов свыше 300 тысяч рублей. Максимальный размер взносов за 2016 год — 158 648 рублей 69 копеек.

Размер страховых взносов в 2015 году

Фиксированная часть 22 261 рублей 38 копеек, из которых:

- 18 610 рублей 80 копеек — в ПФР

- 3 650 рублей 58 копеек — в ФОМС.

Дополнительно — 1% от доходов свыше 300 тысяч рублей. Максимальный размер взносов за 2015 год — 152 536 рублей 98 копеек.

Размер страховых взносов в 2014 году

Фиксированная часть — 20 727 рублей и 53 копейки, из которых:

- 17 328 рублей 48 копеек — в ПФР

- 3 399 рублей 05 копеек — в ФОМС.

Дополнительно — 1% от доходов свыше 300 тысяч рублей. Максимальный размер взносов за 2014 год — 142 026 рублей и 89 копейки.

Взносы перестали делить на страховую и накопительную части, теперь их следует перечислять одной платежкой на КБК страховой части.

Размер страховых взносов в 2013 году

Общая сумма взносов за год составляет 35 664 рублей 66 копеек:

- 32 479,20 рублей — в ПФР

- 3 185,46 рублей — в ФОМС.

Взнос в ПФР делится на страховую и накопительную части.

Размер страховых взносов в 2012 году

Сумма взносов — 17 208 рублей 25 копеек:

- 14 386,32 рублей — в ПФР

- 2821,93 рублей — в ФОМС.

Взнос в ПФР делится на страховую и накопительную части, которые уплачиваются отдельно. Предприниматели, старше 1967 года, платят только страховую часть, остальные — и ту, и другую.

Статья актуальна на 24.02.2021

Пример сравнения налоговой нагрузки на разных режимах для ООО

ООО «Солнышко» планирует открыть магазин непродовольственных товаров в городе Вологда. Имеются следующие данные:

- предполагаемый оборот, т.е. доход от реализации в месяц – 1 млн. рублей (без НДС);

- предполагаемые расходы (закупка товаров, аренда, зарплата, страховые взносы и прочее) в месяц – 750 тыс. рублей;

- площадь торгового зала – 50 кв. м;

- число работников – 5 человек;

- сумма страховых взносов за работников в месяц – 15 тыс. рублей.

По виду деятельности магазин непродовольственных товаров (с учетом того, что это ООО, для ИП был бы возможен еще и патент) удовлетворяет требованиям следующих систем налогообложения: ЕНВД, УСН и ОСНО. Поскольку ООО «Солнышко» соответствует ограничениям, установленным для льготных режимов, то сравнивать будем только ЕНВД, УСН Доходы, УСН Доходы минус расходы. ОСНО в расчетах не участвует, как однозначно невыгодный вариант.

1.Для ЕНВД доходы и расходы в учет не берутся, а расчет вмененного налога производится по формуле: БД * ФП * К1 * К2 * 15%:

- БД для розничной торговли равен 1800 руб.,

- ФП – 50 (кв. м),

- К1 для 2019 года — 1,915,

- К2 для г. Вологды равен в этом случае 0.52.

Сумма вмененного дохода составит 89 622 рубля в месяц. Рассчитаем ЕНВД по ставке 15% — равно 13 443 рублей в месяц. Итого, за год ЕНВД составит 161 320 рублей. Эту сумму можно уменьшить на выплаченные страховые взносы и пособия на работников (15 тыс. руб. * 12 мес.), но не более чем наполовину. Годовая сумма ЕНВД к уплате составит 80 660 рублей (напоминаем, что рассчитывают и платят ЕНВД поквартально).

2. Для УСН Доходы расчет единого налога выглядит так: 1 млн. рублей * 12 мес. * 6% = 720 000 рублей. Эту сумму тоже можно уменьшить на выплаченные страховые взносы и пособия на работников (15 тыс. руб. * 12 мес.), но не более чем наполовину. Считаем: 720 000 – 180 000 (страховые взносы за работников в год) = 540 000 рублей единого налога к уплате за год.

3. Для УСН Доходы минус расходы – обычная налоговая ставка в Вологодской области равна 15%. Считаем: 12 млн. рублей (доходы за год) минус 9 млн. рублей (расходы за год) = 3 млн. рублей * 15% = 450 000 рублей единого налога к уплате за год. Уменьшать эту сумму за счет страховых взносов мы здесь не можем, а можем только учитывать взносы в расходах.

Примечание: расчет и уплата единого налога на УСН происходит несколько в ином порядке — через выплату авансовых платежей поквартально, но на годовую итоговую сумму налога это не влияет.

Итого: Самым выгодным вариантом в этом конкретном случае оказался ЕНВД.

Означает ли это, что ЕНВД для всех предприятий торговли — самый выгодный режим? Конечно же, нет. Давайте немного изменим расчетные показатели. Пусть, например, К2 в формуле составит 0,9 (напоминаем, что К2 устанавливают региональными законами), тогда годовая сумма вмененного налога к уплате составит уже 139 603 рубля. А если выручка магазина будет не 1 млн. рублей, а 300 тыс. рублей в месяц, то единый налог на УСН Доходы составит 108 000 рублей, в то время как сумма ЕНВД не снижается при уменьшении оборота, т.к. рассчитывается на базе физического показателя, в данном случае кв. м.

Если же еще предположить, что даже на такие, довольно скромные обороты, магазин выйдет не в первый месяц своей работы, то плательщик ЕНВД должен все равно платить фиксированную расчетную сумму налога с первого дня постановки на учет, в то время как упрощенец начнет рассчитывать единый налог только с началом получения доходов. С учетом такого расклада выгоднее становится УСН Доходы. Именно поэтому начинающему бизнесмену, когда реальный доход еще неизвестен, рекомендуют поработать на УСН.

Обращаем внимание всех ООО – организации могут уплатить налоги только путем безналичного перечисления. Это требование ст

45 НК РФ, согласно которому обязанность организации по уплате налога считается выполненной только после предъявления в банк платежного поручения. Платить налоги ООО наличными деньгами Минфин запрещает. Рекомендуем вам открыть расчетный счет на выгодных условиях.

Как считают доходы для дополнительного взноса

На каждой системе налогообложения свой порядок учета доходов, на основании которых рассчитывают дополнительный взнос на пенсионное страхование.

- На ПСН – потенциально возможный годовой доход.

- На УСН Доходы – общий реализационный и внереализационный доход, который рассчитывается по правилам статьи 346.15 НК РФ.

- На ОСНО – доход, уменьшенный на предпринимательские вычеты.

- На ЕСХН – доход, учитываемый по правилам статьи 346.5 НК РФ.

А вот с учетом доходов на УСН Доходы минус расходы ранее складывалась спорная ситуация. Известно, что при расчете налога на этом режиме учитываются расходы, связанные с бизнесом. Однако при расчете базы для начисления дополнительного 1%-го взноса ранее никакие расходы не учитывались. Это следовало из формального толкования норм Налогового кодекса, и на таком подходе настаивала ФНС.

Эту ситуацию много раз рассматривали суды, в том числе Конституционный и Верховный. И судьи, как правило, становились на сторону предпринимателей. В итоге ФНС пришлось признать право ИП при определении базы по взносам вычитать из доходов расходы, предусмотренные статьей 346.16 Кодекса. Эта позиция была доведена до налоговых органов внутренним письмом от 06.03.2020 N БС-5-11/493дсп@. И теперь тем предпринимателям, кто в последние 3 года платил взносы без учета расходов, можно обратиться в инспекцию — взносы пересчитают, а разницу вернут или зачтут.

Какие взносы платят предприниматели?

Индивидуальные предприниматели на общей системе и основных спецрежимах должны платить за себя страховые взносы. Исключение есть только для самозанятых. Взносы — это деньги, которые идут на пенсионное и медицинское страхование — не сотрудников, а самого ИП. Они влияют на пенсию предпринимателя и позволяют ему ходить в поликлинику и лежать в больнице по полису ОМС.

Пенсионные и медицинские взносы обязательны. От них нельзя отказаться и платить их нужно даже при нулевом или очень маленьком обороте.

Обязательные страховые взносы ИП бывают двух видов:

- Фиксированные — они не зависят от выручки и одинаковые для всех ИП.

- 1% от дохода свыше 300 тысяч рублей.

Кто обязан платить взносы за себя

Уплата страховых взносов на своё страхование постоянно вызывает споры, в которых предприниматели доходят даже до Верховного суда. ИП считают несправедливой обязанность вносить эти платежи, если деятельность ими не ведётся или прибыли от неё нет.

Однако суды не видят оснований освобождать таких предпринимателей от уплаты взносов, в том числе и тогда, когда ИП работает по найму и взносы за него платит работодатель. Об этом также неоднократно говорил Минфин, например, в письме от 21.09.2017 № 03-15-05/61112: «Уплата индивидуальными предпринимателями страховых взносов осуществляется независимо от возраста, вида осуществляемой деятельности и факта получения от неё доходов в конкретном расчётном периоде».

Закон содержит всего пять ситуаций, когда начисление страховых взносов временно приостанавливается:

- Уход за ребёнком в возрасте до полутора лет по каждому ребёнку, но не более шести лет в общей сложности.

- Уход за инвалидом 1 группы, ребёнком-инвалидом, пожилым лицом старше 80 лет.

- Служба в армии по призыву (на контрактников не распространяется).

- Период проживания за пределами РФ с супругом, который направлен на работу дипломатического, консульского, представительского характера, но не более пяти лет.

- Период проживания с супругом-военнослужащим в местностях, где не было возможности вести деятельность, но не более пяти лет.

Само по себе наступление одного из этих условий не освобождает предпринимателя от начисления взносов. В этот период бизнес в реальности вести нельзя, кроме того, отсутствие деятельности надо подтверждать документально. Если вы хотите получить освобождение от уплаты взносов по одной из указанных причин, надо обратиться в свою ИФНС с заявлением.

Остается ещё сказать, что не предусмотрены льготы для пенсионеров, инвалидов, многодетных семей и других слабозащищённых социальных категорий. Уплата страховых взносов такими предпринимателями осуществляется в полном размере.

Для удобства оплаты налогов и страховых взносов советуем открыть расчётный счёт. Тем более сейчас многие банки предлагают выгодные условия по открытию и ведению расчётного счёта.

Кто может претендовать на льготы?

Для начала вам необходимо убедиться — соответствуете ли вы и ваше предприятие требованиям субъектов малого и среднего предпринимательства (МСП). Сверьтесь со списком:

- Доход: не больше 800 млн. рублей за год.

- Наемные работники: не больше 100.

- Для юр.лиц: участие в уставном капитале не больше 49 %.

- Для фондов и госкомпаний: долевое участие не больше 25 %.

- Достоверность указанной информации в Едином реестре субъектов МСП.

Под льготы попадают все предприниматели, соответствующие вышеуказанным пунктам, за исключением:

- нерезидентов Российской Федерации;

- страховых компаний;

- ломбардов, кредитных организаций и т.п., работающих с ценными бумагами;

- производителей товаров с акцизным сбором;

- инвестиционных компаний и пенсионных фондов;

- игорных бизнесов;

- компаний по добыче сырья и полезных ископаемых.

Сколько надо платить ИП за себя в 2020 году

Фиксированные страховые взносы больше не выплачиваются в ПФР для ИП в 2020 году, а поступают на счёт налоговой инспекции. Тем не менее, название и размер страховых взносов практически не изменились: пенсионное и медицинское страхование. Узнайте, какая сумма теперь выплачивается вместо той, которая называлась бы «взносы в ПФР в 2020 году для ИП без работников».

Размер страховых взносов ИП в 2020 году закреплён в статье 430 НК РФ:

- страховые взносы ИП в 2020 году на пенсионное страхование за себя составляют 32 448 рублей;

- страховые взносы ИП в 2020 году на медицинское страхование за себя составляют 8 426 рублей.

Если же доход ИП 2020 года превысил 300 тысяч рублей, то дополнительные пенсионные взносы, как и раньше, составят 1% от суммы превышения. Укажем все эти суммы в таблице. Итого, в 2020 году за себя предприниматель должен вносить минимум 40 874 рубля.