Новые тарифы страховых взносов для малого и среднего бизнеса в 1с

Содержание:

- Порядок начисления страховых взносов в 2021 году

- Как с 1 апреля считать взносы по тарифу 15%

- Как работать после получения льгот, чтобы сохранить право их использования

- Резюме

- Письмо Федеральной налоговой службы от 16 июля 2020 г. N БС-4-11/11536@ О применении пониженных тарифов страховых взносов

- Общий порядок расчета страховых взносов.

- Особенность для общепита

- Особенности заполнения РСВ в 2020 году.

- Пример, как рассчитать страховые взносы по ставке 15%

- КАК ОПРЕДЕЛИТЬ ПРЕДЕЛЬНЫЕ ВЕЛИЧИНЫ БАЗ ДЛЯ ИСЧИСЛЕНИЯ СТРАХОВЫХ ВЗНОСОВ В 2021 ГОДУ?

Порядок начисления страховых взносов в 2021 году

Порядок начисления страховых взносов в 2021 году, как это было и ранее, не претерпел изменений. Для их расчета учитывают следующие составляющие:

- Отчисления в пользу физлиц.

- Установленные тарифные ставки по страховым взносам, зависящие от суммы, которая облагается страховыми взносами.

- Утвержденные предельные величины облагаемой базы.

Рассмотрим каждую составляющую расчета страховых взносов более подробно.

Отчисления в пользу физлиц в 2021 году

С выплат работникам работодатели обязаны отчислять страховые взносы на такие виды обязательного страхования как:

- медицинское;

- пенсионное;

- социальное.

Напомним, что страховые взносы должны быть начислены на вознаграждения руководителю организации (даже без наличия заключенного с ним трудового договора) и тем работникам, которые работают в соответствии:

- с трудовыми договорами;

- с гражданско-правовыми договорами (на оказание услуг или выполнение работ);

- с авторскими договорами (с исполнителями).

Обратите внимание, что в 2021 году начисление страховых взносов на вознаграждения физических лиц касается не только денежной, но и натуральной формы. В статье 422 НК РФ приведен перечень выплат, которые не подлежат обложению страховыми взносами

В статье 422 НК РФ приведен перечень выплат, которые не подлежат обложению страховыми взносами.

Как с 1 апреля считать взносы по тарифу 15%

Пример 1. Как посчитать взносы за апрель сотрудника с фиксированным окладом

Есть ООО «Ромашка», которая попадает под критерии малого бизнеса, входит в реестр МСП. Сотрудник компании работает с фиксированным окладом — 45 000 руб. Выплаты с начала года сотруднику не превышают предельную базу по взносам.

Выплаты по взносам за апрель по сотруднику составляют в пределах МРОТ по общему тарифу 30%:

- пенсионные взносы — 2 668,6р (12 130р × 22%)

- медицинские взносы — 618,6р (12 130р × 5,1%)

- социальные взносы — 351,7р (12 130р × 2,9%)

А выплаты всех федерального МРОТ в размере 32 870р (45 000р – 12 130р) начисляются по льготному тарифу 15%:

- пенсионные взносы — 3 287,0р (32 870р × 10%)

- медицинские взносы — 1 643,5р (32 870р × 5%)

- социальные взносы — 0р (0%)

Итого взносы по сотруднику составляют:

- пенсионные взносы — 5 955,6р (12 130р × 22% + 32 870р × 10%)

- медицинские взносы — 2 262,1р (12 130р × 5,1% + 32 870р × 5%)

- социальные взносы — 351,7р (12 130р × 2,9% + 0)

Пример 2. Как посчитать взносы за апрель сотрудника с окладом выше МРОТ, но работавшим неполное рабочее время.

Сотрудник работает в ООО «Лютик» с окладом в 24 000р. В апреле его перевели на неполную занятость – 50% от рабочего времени. Его зарплата за апрель составила 12 000р (24 000р х50%). В этой ситуации сотрудник получает сумму меньше минималки и льготы тут не действуют:

- пенсионные взносы — 2 640,0р (12 000р × 22%)

- медицинские взносы — 612,0р (12 000р × 5,1%)

- социальные взносы — 348,0р (12 000р × 2,9%)

Пример 3. Как посчитать взносы с выплат физлицам по договорам подряда

Сумма выплат подрядчику-физицу, по работам закрытыми актами в апреле составила 40 000р. С начала года сумма выплат подрядчику не превышает лимит по пенсионным взносам — 1 292 000 руб. Нужно учитывать, что льготные тарифы распространяются и на выплаты физлицам по договорам подряда. Применять их можно с апреля 2020 года, если компания входит в реестр МСП. При этом с дохово подрядчиков перечисляются только пенсионные и медицинские взносы. Правило не действует для ИП и самозанятых (по ним никакие взносы начислять не нужно).

- пенсионные взносы — 5 455,6р (12 130р × 22% + 27 870р × 10%)

- медицинские взносы — 2 012,1р (12 130р × 5,1% + 27 870р × 5%)

Как работать после получения льгот, чтобы сохранить право их использования

Налог на прибыль и страховые взносы

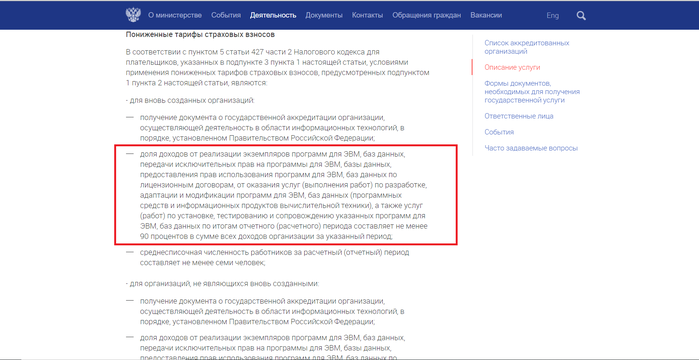

Вам нужно будет соблюдать пропорцию по выручке на уровне 90% и поддерживать уровень среднесписочного количества сотрудников не менее чем из семи человек.

В договорах нужно внимательно обратить внимание на наименование услуги. Оно должно содержать формулировку «Разработка программного обеспечения для электронно-вычислительных машин» или «Разработка базы данных для электронно-вычислительных машин»

Формулировки можно взять прямо из условий применения льготы на сайте Минкомсвязи.

В остальном нужно следить за первичкой так же, как по другим документам, чтобы были все подписи и печати, корректные реквизиты с суммами.

Минцифра будет контролировать выполнение этих требований с помощью , которую обязаны предоставлять юридические лица, прошедшие аккредитацию.

НДС

Главный критерий освобождения от НДС — наличие ПО в реестре. Исключить ПО из реестра могут по следующим причинам (пункт 68):

- Если организация самостоятельно подаст сведения об исключении ПО из реестра.

- Если организация передаст исключительные права на ПО организации, которая имеет в своем капитале более 50% иностранного присутствия (подпункт (а) пункта 5 и 42 Правил).

- Если обнаружится факт передачи недостоверных данных организацией в реестр при подаче заявления о включении в реестр и при изменении сведений.

-

Один раз в год уполномоченный орган будет проверять действительность данных в реестре. Если будут найдены несоответствия, то ПО исключат из реестра. Методика проведения проверки устанавливается уполномоченным органом. (Пункт 30(4) Правил).

- Если организация не уведомит об изменениях в ПО в течение пяти рабочих дней после вступления в силу этих изменений. Например, уведомлять нужно при изменении следующих параметров:

- названия ПО;

- кода продукции в соответствии с Общероссийским классификатором продукции;

- адреса с документацией по ПО;

- класса ПО;

- адреса страницы, на которой размещена информация по стоимости ПО;

- остальные пункты можно найти в пункте 30 и 4 Правил.

Государство оставило возможность освобождения реализации от НДС при продаже ПО, но сделала процедуру получения «льготы» бюрократизированной. Компаниям придется потратиться на хорошего юриста и поддерживать актуальность данных в реестре. Юридические компании берут за эту услугу от 80 до 200 тысяч рублей.

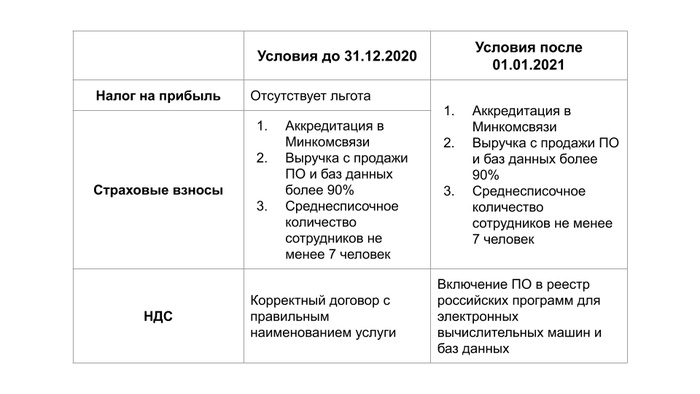

Таблица требований к организациям до 31.12.2020 и после 01.01.2021 года:

Резюме

Представители даже не среднего, а именно малого и микробизнеса крайне уязвимы к ухудшению рыночной среды. Объемы оборотов таких предприятий невелики не только по объему совокупных средств, но и по количеству транзакций. Снижение числа сделок хотя бы на несколько единиц существенно уменьшает уровень выручки

А если при этом принять во внимание неснижаемый уровень постоянных издержек, то это скорей всего, вынудит предпринимателя либо задействовать резервы (если они есть), либо влезать в долги (что крайне нежелательно)

Несомненно, уменьшение совокупного значения обязательных страховых взносов с 1 апреля 2020 года для микропредприятий положительно скажется на их экономическом состоянии. Однако следует признать очевидное: этой меры совершенно недостаточно для поддержания количества малых предприятий хотя бы на зачаточном докарантинном уровне.

Письмо Федеральной налоговой службы от 16 июля 2020 г. N БС-4-11/11536@ О применении пониженных тарифов страховых взносов

10 августа 2020

Федеральная налоговая служба рассмотрела обращение по вопросу применения пониженных тарифов страховых взносов и сообщает следующее.

В рамках оказания дополнительной поддержки для смягчения финансовых последствий введения ограничительных мер в связи с распространением коронавирусной инфекции принят Федеральный закон от 08.06.2020 N 172-ФЗ «О внесении изменений в часть вторую Налогового кодекса Российской Федерации» (далее — Федеральный закон N 172-ФЗ).

Установленные Федеральным законом N 172-ФЗ пониженные тарифы страховых взносов в отношении выплат и иных вознаграждений в пользу физических лиц, начисленных за апрель, май, июнь 2020 года в размере 0%, распространяются на организации и индивидуальных предпринимателей, включенных на 1 марта 2020 года в соответствии с Федеральным законом от 24.07.2007 N 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации» (далее — субъекты МСП) в реестр субъектов малого и среднего предпринимательства, которые заняты в сферах деятельности, наиболее пострадавших в условиях ухудшения ситуации в связи с распространением новой коронавирусной инфекции, перечень которых определяется Правительством Российской Федерации.

Осуществление организациями и индивидуальными предпринимателями деятельности в соответствующей сфере деятельности, наиболее пострадавшей в условиях ухудшения ситуации в связи с распространением новой коронавирусной инфекции, определяется по коду основного вида деятельности, информация о котором содержится в Едином государственном реестре юридических лиц и Едином государственном реестре индивидуальных предпринимателей на 1 марта 2020 года.

Перечень отраслей российской экономики, в наибольшей степени пострадавших в условиях ухудшения ситуации в результате распространения новой коронавирусной инфекции, утвержден Постановлением Правительства Российской Федерации от 03.04.2020 года N 434 (с изменениями и дополнениями) (далее — Постановление).

Организация ООО с 01.08.2016 включена в единый реестр субъектов малого и среднего предпринимательства и относится к категории малое предприятие.

При этом, осуществляет деятельность по коду ОКВЭД 46.90 «Торговля оптовая неспециализированная«, а данная деятельность в Постановлениях не упомянута.

В связи с этим, в случае, если основной вид деятельности организации — субъекта МСП согласно данным ЕГРЮЛ на 1 марта 2020 года не соответствует деятельности, поименованной в Постановлении, она не вправе в отношении начисленных за апрель, май, июнь 2020 года выплат и иных вознаграждений в пользу физических лиц применять пониженные тарифы страховых взносов в размере 0,0%.

Согласно положениям Федерального закона от 01.04.2020 N 102-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации» (далее — Федеральный закон N 102-ФЗ) с 01.04.2020 года для плательщиков страховых взносов, признаваемых субъектами малого и среднего предпринимательства, в отношении части выплат в пользу физического лица, определяемой по итогам каждого календарного месяца как превышение над величиной минимального размера оплаты труда, установленного федеральным законом на начало расчетного периода (далее — МРОТ), установлены пониженные тарифы страховых взносов: на обязательное пенсионное страхование в размере 10,0% (как в пределах установленной предельной величины базы для исчисления страховых взносов по данному виду страхования, так и свыше установленной предельной величины базы для исчисления страховых взносов по данному виду страхования), на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством в размере 0,0% и на обязательное медицинское страхование в размере 5,0%.

Таким образом, плательщики страховых взносов вправе применять пониженные тарифы страховых взносов, установленные Федеральным законом N 102-ФЗ, при условии внесения сведений о них в реестр МСП, вне зависимости от вида осуществляемой ими деятельности.

Проверить, относитесь ли вы к лицам, на которых распространяются указные нормы, можно с помощью специального сервиса на сайте ФНС России (https://www.nalog.ru/rn77/business-support-2020/).

| Действительный государственныйсоветник Российской Федерации2 класса | С.Л. Бондарчук |

Общий порядок расчета страховых взносов.

В общем случае страховые взносы мсп, исчисляемые с вознаграждений и выплат застрахованным лицам, уплачиваются по следующим тарифам (ст. 425 НК РФ):

-

на ОПС – 22%;

-

на ОМС – 5,1%;

-

на ОСС – 2,9%.

Тариф страховых взносов по травматизму зависит от кода ОКВЭД по основному виду деятельности страхователя – организации или ИП. Минимальный тариф составляет 0,2%, а максимальный – 8,5% суммы вознаграждений и выплат в пользу работников. При этом к тарифу может быть применена скидка или надбавка, размер которой не может превышать 40% установленного тарифа (п. 1 ст. Закона № 125-ФЗ).

Таким образом, общий минимальный тариф страховых взносов составляет (с учетом максимальной скидки 40% по взносам по травматизму) 30,12%.

Тарифы будут снижены, если выплаты в пользу работников превысят предельное значение. Так, если выплаты в пользу работника, определенные нарастающим итогом с начала 2020 года, превысят:

-

912 000 руб. – то взносы на ОСС с суммы превышения платить больше не нужно (тариф – 0%);

-

1 292 000 руб. – то взносы на ОПС с суммы превышения нужно исчислять по тарифу 10% (вместо 22%).

Страховые взносы рассчитываются нарастающим итогом с начала расчетного периода в последний день месяца исходя из полной суммы выплат, начисленных в пользу каждого конкретного работника (п. 1 ст. 421, НК РФ, п. 9 ст. 22.1 Закона № 125-ФЗ).

Особенность для общепита

С 2022 года установлены льготные особенности для применения льготного тарифа страховых взносов для малых и средних предприятий (15%) для налогоплательщиков, оказывающих услуги общественного питания. Суть льготы в том, что если среднесписочная численность работников таких налогоплательщики превышает 250 человек, но не более 1500 человек, то они вправе продолжать применять льготный тариф страховых взносов (15%), при условии, что соответствуют условиям для применения освобождения от НДС (пп. 38 п. 3 ст. 149 НК РФ).

Эти особенности регулируются п. 13.1. ст. 427 НК РФ.

Так, указывается, что для плательщиков страховых взносов, основным видом экономической деятельности которых является деятельность по предоставлению продуктов питания и напитков и среднесписочная численность работников которых превышает 250 человек по данным единого реестра субъектов МСП, пониженные тарифы страховых взносов применяются в случае соответствия плательщика применимым к нему условиям, предусмотренным подпунктом 38 пункта 3 статьи 149 НК РФ.

При этом деятельность по предоставлению продуктов питания и напитков признается основным видом экономической деятельности, если класс 56 «Деятельность по предоставлению продуктов питания и напитков» раздела I «Деятельность гостиниц и предприятий общественного питания» Общероссийского классификатора видов экономической деятельности указан в качестве основного вида экономической деятельности плательщика в ЕГРЮЛ либо ЕГРИП по состоянию на 1-е число месяца внесения сведений о юридических лицах и индивидуальных предпринимателях в единый реестр субъектов МСП.

В случае несоответствия плательщика хотя бы одному из применимых к нему условий, установленных подпунктом 38 пункта 3 статьи 149 НК РФ, такой плательщик лишается права на применение пониженных тарифов страховых взносов, с начала расчетного периода, в котором допущено несоответствие установленным условиям.

При этом сумма страховых взносов, исчисленная с начала расчетного периода, в котором допущено несоответствие установленным условиям, исходя из базовых тарифов страховых взносов, с учетом уменьшения на величину уплаченных за этот период страховых взносов, подлежит восстановлению и уплате в установленном порядке.

Подробнее:

Льготы по НДС и страховым взносам для общественного питания (с 2022 г.) >

С 2022 года налогоплательщики, оказывающие услуги общественного питания, могут применять освобождение от НДС и применять пониженный тариф страховых взносов (15%), при выполнении некоторых условий (сумма доходов не превысила 2 млрд руб. за год; доля доходов от услуг общественного питания составила более 70% общей суммы доходов; уровень зарплаты не ниже среднерегионального в своей отрасли).

Такие изменения внесены Федеральным законом от 02.07.2021 N 305-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации» и применяются с 2022 года.

Особенности заполнения РСВ в 2020 году.

Порядок заполнения РСВ и его форма утверждены Приказом ФНС России от 18.09.2019 № ММВ-7-11/470@ (далее – Порядок). И по понятным причинам в нем не учтены особенности заполнения расчета субъектами МСП, которым с 01.04.2020 разрешено применять пониженные тарифы страховых взносов.

В связи с этим указанным лицам следует обратить внимание на Письмо ФНС России от 07.04.2020 № БС-4-11/5850@, в котором даны пояснения касательно заполнения РСВ за I полугодие 2020 года субъектами МСП. Что же пояснили налоговики?

Что же пояснили налоговики?

-

До внесения соответствующих изменений в приложение 5 к Порядку в части дополнения необходимых кодов тарифа плательщики страховых взносов – СМСП, применяющие тариф 10% по взносам на ОПС в отношении выплат в пользу застрахованных лиц, определяемых по итогам каждого календарного месяца, для отражения в РСВ указывают код тарифа плательщика страховых взносов «20».

-

До внесения соответствующих изменений в приложение 7 к Порядку в части дополнения кодов категории застрахованного лица указанные выше страхователи при заполнении подразд. 3.2.1 «Сведения о сумме выплат и иных вознаграждений, начисленных в пользу физического лица», разд. 3 «Персонифицированные сведения о застрахованных лицах» указывают коды категории застрахованного лица:

-

«МС» – физические лица, с выплат и вознаграждений которым, определяемым по итогам каждого календарного месяца, субъекты МСП исчисляют страховые взносы;

-

«ВЖМС» – застрахованные в системе ОПС лица из числа иностранных граждан или лиц без гражданства, временно проживающие (временно пребывающие) на территории РФ иностранные граждане или лица без гражданства, которым предоставлено временное убежище в соответствии с Федеральным законом от 19.02.1993 № 4528-1 «О беженцах», с выплат и вознаграждений которым, определяемым по итогам каждого календарного месяца, субъекты МСП исчисляют страховые взносы;

-

«ВПМС» – иностранные граждане или лица без гражданства (за исключением высококвалифицированных специалистов в соответствии с Федеральным законом от 25.07.2002 № 115-ФЗ «О правовом положении иностранных граждан в Российской Федерации»), временно пребывающие на территории РФ, с выплат и вознаграждений которым, определяемым по итогам каждого календарного, субъекты МСП исчисляют — страховые взносы для малого и среднего.

Пример, как рассчитать страховые взносы по ставке 15%

ООО «Ромашка» входит в реестр МСП. Сотрудник Петров работает в ООО «Ромашка» по фиксе — 45 000 руб. Выплаты по сотруднику с начала года не превышают предельную базу.

Выплаты по взносам за апрель по сотруднику составляют в пределах МРОТ по общему тарифу 30%:

- пенсионные взносы — 2 668,6р (12 130р × 22%)

- медицинские взносы — 618,6р (12 130р × 5,1%)

- социальные взносы — 351,7р (12 130р × 2,9%)

А выплаты всех федерального МРОТ в размере 32 870р (45 000р – 12 130р) начисляются по льготному тарифу 15%:

- пенсионные взносы — 3 287,0р (32 870р × 10%)

- медицинские взносы — 1 643,5р (32 870р × 5%)

- социальные взносы — 0р (0%)

Итого взносы по сотруднику составляют:

- пенсионные взносы — 5 955,6р (12 130р × 22% + 32 870р × 10%)

- медицинские взносы — 2 262,1р (12 130р × 5,1% + 32 870р × 5%)

- социальные взносы — 351,7р (12 130р × 2,9% + 0)

При расчете зарплаты сотрудника за каждый месяц, учитываются все выплаты, в т.ч. районные коэффициенты, северная надбавка и другие выплаты.

КАК ОПРЕДЕЛИТЬ ПРЕДЕЛЬНЫЕ ВЕЛИЧИНЫ БАЗ ДЛЯ ИСЧИСЛЕНИЯ СТРАХОВЫХ ВЗНОСОВ В 2021 ГОДУ?

Предельные величины баз для исчисления страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством определяют:

- на 2020 г. — в соответствии с Постановлением Правительства РФ от 06.11.2019 № 1407;

- на 2021 г. — в соответствии с Постановлением Правительства РФ от 26.11.2020 № 1935.

В таблице 2 представлены предельные величины баз для исчисления страховых взносов на 2020 и 2021 гг.

|

Таблица 2. Предельные величины баз для исчисления страховых взносов на 2020 и 2021 гг. |

||

|

Вид взносов |

Предельная величина облагаемой базы, руб. |

|

|

2020 г. |

2021 г. |

|

|

Страховые взносы на обязательное пенсионное страхование (ОПС) |

1 292 000 |

1 465 000 |

|

Страховые взносы на обязательное социальное страхование (ОСС) на случай временной нетрудоспособности и в связи с материнством |

912 000 |

966 000 |

|

Страховые взносы на обязательное медицинское страхование (ОМС) |

Нет предельной величины |

ПРИМЕР

ООО «Альфа» применяет общие тарифы страховых взносов. Рассмотрим расчет взносов в каждый фонд для сотрудника компании Сидорова С. С. (табл. 3).

|

Таблица 3. Расчет страховых взносов в 2021 г. для Сидорова С. С., руб. |

|||||

|

Месяц |

База для начисления страховых взносов |

База для начисления страховых взносов нарастающим итогом |

Пенсионные взносы |

Взносы на случай болезни и материнства |

Медицинские взносы |

|

1 |

2 |

3 |

4 |

5 |

6 |

|

Январь |

120 000 |

120 000 |

26 400 |

3480 |

6120 |

|

Февраль |

110 000 |

230 000 |

24 200 |

3190 |

5610 |

|

Март |

120 000 |

350 000 |

26 400 |

3480 |

6120 |

|

Апрель |

124 000 |

474 000 |

27 280 |

3596 |

6324 |

|

Май |

115 000 |

589 000 |

25 300 |

3335 |

5865 |

|

Июнь |

120 000 |

709 000 |

26 400 |

3480 |

6120 |

|

Июль |

115 000 |

824 000 |

25 300 |

3335 |

5865 |

|

Август |

118 000 |

942 000 |

25 960 |

3422 |

6018 |

|

Сентябрь |

120 000 |

1 062 000 |

26 400 |

696 |

6120 |

|

Октябрь |

117 000 |

1 179 000 |

25 740 |

5967 |

|

|

Ноябрь |

113 000 |

1 292 000 |

24 860 |

5763 |

|

|

Декабрь |

160 000 |

1 452 000 |

35 200 |

8160 |

В графе 2 представлен ежемесячный доход работника, который является базой для начисления страховых взносов. В графе 3 посчитана база для начисления нарастающим итогом с начала года (чтобы увидеть, когда будет достигнут предел для начисления страховых взносов).

Предельные величины баз для исчисления страховых взносов на 2021 г. составляют:

- для пенсионных взносов — 1 465 000 руб.;

- для взносов на случай болезни и материнства — 966 000 руб.

Для медицинских взносов предельная величина отсутствует (ставка — 5,1 %).

Для пенсионных взносов рассматриваемого примера база для начисления страховых взносов нарастающим итогом с начала года не превышает предельной величины (1 465 000 руб. больше, чем 1 452 000 руб.). Поэтому расчет производится ежемесячно по ставке 22 % со всей суммы начисленной зарплаты.

Для взносов на случай болезни и материнства лимит по взносам будет исчерпан в сентябре. Во все предыдущие месяцы (с января по август) ставка составит 2,9 % со всей суммы начисленной заработной платы.

В сентябре расчет будет выглядеть следующим образом:

(966 000 руб. – 942 000 руб.) × 2,9 % = 696 руб., где 942 000 руб. — база для начисления нарастающим итогом с января по август включительно.

С октября по декабрь отчисления станут нулевыми.

Федеральный закон от 01.04.2020 № 102-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации» дополнил п. 1 ст. 427 НК РФ новым подп. 17, устанавливающим с 2021 г. пониженные тарифы страховых взносов для плательщиков, признаваемых субъектами малого или среднего предпринимательства согласно Федеральному закону от 24.07.2007 № 209-ФЗ (в ред. от 30.12.2020) «О развитии малого и среднего предпринимательства в Российской Федерации».

Пониженные тарифы применяются в отношении части выплат в пользу физического лица, определяемой по итогам каждого календарного месяца как превышение над величиной МРОТ, утвержденной на начало расчетного периода (года).

С 01.01.2021 выплаченная сверх МРОТ часть будет облагаться с применением следующих пониженных тарифов:

- на обязательное пенсионное страхование — 10 % (в пределах установленной предельной величины базы и сверх нее);

- на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством — 0 %;

- на обязательное медицинское страхование — 5 %.

Таким образом, в случае непревышения установленной законом предельной величины базы часть заработка в пределах МРОТ облагается взносами на ОПС по тарифу 22 %, сверх МРОТ — 10 %.

С выплат в сумме МРОТ нужно уплатить взносы на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством по ставке 2,9 %, с выплат сверх МРОТ взносы не уплачиваются.

Базовый тариф взносов на обязательное медицинское страхование для выплат:

- в пределах МРОТ — 5,1 %;

- сверх МРОТ — 5 %.