3-ндфл для внж: подтверждение дохода налоговой декларацией

Содержание:

Как подать декларацию 3-НДФЛ

Налогоплательщики обязаны представить налоговую декларацию 3-НДФЛ за минувший год не позднее 30 апреля 2021 года (п. 1 ст. 229 НК РФ). При этом в случае прекращения деятельности ИП декларация 3-НДФЛ со сведениями о фактически полученных в текущем налоговом периоде (в 2021 году) доходах, представляется в 5-дневный срок со дня прекращения такой деятельности.

Декларация может представляться на бумажном носителе непосредственно в налоговую инспекцию по месту учета налогоплательщика либо через многофункциональный центр предоставления государственных и муниципальных услуг.

Также налогоплательщики могут сдать декларацию в электронной форме по телекоммуникационным каналам связи (ТКС) с применением усиленной квалифицированной электронной подписи. Кроме того, сдать 3-НДФЛ можно через личный кабинет налогоплательщика на официальном сайте ФНС (функционал не доступен для ИП и иных лиц, занимающихся частной практикой).

Заполнение 3-НДФЛ в «1С:Бухгалтерии 8» ред. 3.0 и ее прием на сайте ФНС

В «1С:Бухгалтерии 8» редакции 3.0 декларация по форме 3-НДФЛ (утв. приказом ФНС от 28.08.2020 № ЕД-7-11/615@) включена в состав форм регламентированной отчетности начиная с версии 3.0.88.

Декларация 3-НДФЛ в программе заполняется автоматически с учетом разъяснений, изложенных в письме ФНС России от 14.01.2021 № БС-4-11/148@. Декларацию можно выгрузить в файл электронного представления или отправить в ФНС напрямую из программы через сервис 1С-Отчетность.

Обращаем ваше внимание, что до недавнего времени на сайте ФНС возникали временные технические сложности с приемом деклараций 3-НДФЛ. В случае, если предприниматель декларирует только доходы от предпринимательской деятельности, то заполняется пункт 2 раздела 1, при этом пункт 1 раздела 1 остается пустым

При отправке заполненной таким образом декларации пользователи могли получить от ФНС отказ в приеме декларации. Суть отказа сводилась к одному: не заполнен раздел 1.

Приводим текст сообщения об ошибке:

— Код: — Описание:КОНТРОЛЬ ВВОДА. Отсутствуют строки в Разделе 1. Раздел 1 обязателен к заполнению./КОНТРОЛЬ ВВОДА. По данным ДокПредст в декларации 09 — ФЛ, зарегистрированное в качестве индивидуального предпринимателя. Проверьте наличие КБК = 18210102020011000110 в Разделе 1

— Код: — Описание:КОНТРОЛЬ ВВОДА. По данным ДокПредст в декларации 09 — ФЛ, зарегистрированное в качестве индивидуального предпринимателя. Проверьте наличие КБК = 18210102020011000110 в Разделе 1

— Код: — Описание:КОНТРОЛЬ ВВОДА. Отсутствуют строки в Разделе 1. Раздел 1 обязателен к заполнению.

— Код: 0000000001 Описание:КОНТРОЛЬ ВВОДА. По данным ДокПредст в декларации 09 — ФЛ, зарегистрированное в качестве индивидуального предпринимателя. Проверьте наличие КБК = 18210102020011000110 в Разделе 1

— Код: 0000000001 Описание:КОНТРОЛЬ ВВОДА. Отсутствуют строки в Разделе 1. Раздел 1 обязателен к заполнению.

Если пользователь ранее получил отказ в приеме 3-НДФЛ из-за ошибки такого рода, беспокоиться не стоит: декларация в программе заполнена корректно. В настоящее время ошибка на стороне ФНС исправлена, поэтому можно смело отправлять отчет.

Самостоятельно проверить правильность формирования показателей в 3-НДФЛ можно с помощью контрольных соотношений для новой формы налоговой декларации, которые приведены в письме ФНС от 08.02.2021№ БС-4-11/1438@. В программах 1С указанные контрольные соотношения поддерживаются с выходом очередных версий.С их помощью налогоплательщики могут самостоятельно проверить правильность формирования показателей в отчетности.

3-НДФЛ: что это такое?

Под декларацией 3-НДФЛ понимают специально разработанный и утвержденный нормативными актами документ, обязанность по заполнению которого лежит на каждом гражданине, получившим на протяжении прошедшего года какой-либо доход.

Также необходимо подавать эту бумагу лицам, претендующим на возврат уплаченного за предшествующие годы подоходного налога.

Кто должен подавать?

По состоянию на 2020 год обязательной является подача для следующих категорий лиц:

- индивидуальных предпринимателей;

- получающих доход за пределами РФ;

- занимающихся частной практикой;

- получающих средства вследствие определенных гражданско-правовых отношений.

Подача декларации предусмотрена в тех случаях, когда сдается в аренду или продается квартира (или иная недвижимость), получаются различного рода денежные выигрыши, переводы средств из-за границы, продается автотранспорт, получаются авторские гонорары, приходит помощь материального характера от коммерческих организаций.

Есть ли исключения?

Необходимость уплаты подоходного налога и подачи 3-НДФЛ возникает исключительно при наличии дохода.

При этом полученные деньги могут причисляться к доходу лишь при условии, что они принесли совершившему сделку лицу материальную выгоду. К примеру, средства от продажи машины, которая ранее была куплена за большую сумму, доходом считаться не могут.

Не считаются доходом и не требуют подачи декларации также средства от продажи жилья либо автотранспорта, находящегося в собственности гражданина на протяжении трех и более лет.

Нужна ли сдача 3-НДФЛ для ИП на ЕНВД

Бизнесмены обязаны рассчитывать величину НДФЛ, составлять декларацию, отправлять ее в ИФНС по форме 3-НДФЛ, перечислять налог в следующих случаях:

ИП получил прибыль, которая не может по закону облагаться ЕНВД. Если предприниматель оказывает услуги по перевозке пассажиров и в один момент он продал средство передвижения, то полученный доход он обязан обложить НДФЛ, поскольку вмененка не распространяется на такой вид деятельности, как реализация ОС. Но если предприниматель использует УСН и ЕНВД, то тогда он может не сдавать декларацию 3-НДФЛ, поскольку прибыль от продажи техники облагается в рамках упрощенки.

Нужно ли сдавать 3-НДФЛ ИП на ЕНВД

- Предприниматель занимается несколькими видами деятельности и использует две системы — ЕНВД и ОСН. В этом случае за прибыль, полученную

- в рамках основного режима налогообложения, он должен отчитаться в налоговой и составить декларационный документ 3-НДФЛ.

- Предприниматель реализует имущество в качестве обычного физлица. Доход от продажи облагается налогом на доход физических лиц.

- Компания утратила право применять вмененку. Например, в течение года число сотрудников, трудящихся в компании, превысило 100 человек. Тогда ИП переходит на ОСН и по итогам отчетного периода должен предоставить документ по форме 3-НДФЛ.

- Бизнесмен оформляет 3-НДФЛ как простой гражданин для получения вычета и возврата НДФЛ из бюджета.

Титульный лист отчета

Обратите внимание! Правила применения единого налога на вмененный доход обозначены в 26 главе НК РФ. Если предприниматель не выплачивает налог на доходы физлиц, то сдавать декларацию не нужно

Также плательщик ЕНВД не исчисляет и не платит НДС.

Предприниматели, не находящиеся на спецрежиме ЕНВД, также обязаны составить декларацию. Там будут находиться нулевые показатели. Бланк заполняется не полностью, а лишь титульник и 1, 2 разделы.

Пример 1. Заполнение налоговой декларации 3-НДФЛ (общий случай)

Условия примера:

Рычагов Андрей Юрьевич является налоговым резидентом РФ.

В 2020 году им были получены следующие доходы:

а) от работодателя АО «Сантра»:

– 900 тыс. руб. – выплаты, связанные с исполнением обязанностей по трудовому договору (заработная плата, отпускные и т.п.) за 2020 год;

– 4 тыс. руб. – денежный подарок к празднику, связанному с юбилеем компании;

б) от продажи квартиры Комарову Михаилу Алексеевичу — 2,5 млн руб. (проданная квартира была куплена в 2018 году за 2 млн руб.). На 1 января 2020 года ее кадастровая стоимость составила 1,8 млн. руб.;

в) за подготовку авторских материалов (статьи в журнал) для АО «Газета» – 20 тыс. руб. (документов, подтверждающих несение каких-либо затрат, связанных с этой деятельностью, Андрей Юрьевич не имеет);

г) от деятельности в качестве артиста за границей (в Германии) – 5 тыс. евро (доход получен 19.10.2020, подоходный налог по законодательству ФРГ (14%) уплачен 21 октября 2020 года).

Андрей Юрьевич имеет дочь 2014 г.р., в 2020 году ему предоставлялся стандартный налоговый вычет на ребенка в размере 1,4 тыс. руб. в течение четырех месяцев. Всего за 2020 год стандартный вычет предоставлен в сумме 5,6 тыс. руб.

Кроме того, в 2020 году Андрей Юрьевич оплатил обучение дочери в учебном центре дополнительного образования (имеет лицензию на осуществление образовательной деятельности) в размере 20 тыс. руб., а также свое обучение на курсах вождения в размере 50 тыс. руб.

Также 11 декабря 2020 года Андрей Юрьевич получил акт приема-передачи на квартиру, построенную на основании договора участия в долевом строительстве. Общая сумма расходов по данному договору составила 3 млн руб. Правом применения налогового вычета на покупку жилья Андрей Юрьевич ранее никогда не пользовался.

10 декабря 2020 года Андрей Юрьевич заключил договор негосударственного пенсионного обеспечения с АО «НПФ СБЕРБАНКА», общая сумма взносов, уплаченных в 2020 году по данному договору, составила 12 тыс. руб.

Образец заполнения формы 3-НДФЛ:

Налоговая декларация по налогу на доходы физических лиц (форма 3-НДФЛ)

Раздел 1. Сведения о суммах налога, подлежащих уплате (доплате) в бюджет / возврату из бюджета

Приложение к Разделу 1. Заявление о зачете (возврате) суммы излишние уплаченного налога на доходы физических лиц

Раздел 2. Расчет налоговой базы и суммы налога по доходам, облагаемым по ставке

Приложение 1. доходы от источников в Российской Федерации

Приложение 2. Доходы от источников за пределами Российской Федерации, облагаемые налогом по ставке (001)

Приложение 3. Доходы, полученные от предпринимательской, адвокатской деятельности и частой практике. а также расчет профессиональных налоговых вычетов, установленных пунктами 2, 3 статьи 221 Налогового кодекса Российской Федерации

Приложение 4. Расчет суммы доходов, не подлежащей налогообложению

Приложение 5. Расчет стандартных и социальных налоговых вычетов, а также инвестиционных налоговых вычетов, установленных статьей 219.1 Налогового кодекса Российской Федерации

Приложение 6. Расчет имущественных налоговых вычетов по доходам от продажи имущества и имущественных прав, а также налоговых вычетов, установленных абзацем 2 подп. 2 п. 2 ст. 220 НК РФ

Приложение 7. Расчет имущественных налоговых вычетов по расходам на новое строительство либо приобретение объектов недвижимого имущества

Расчет к Приложению 1. Расчет дохода от продажи объектов недвижимого имущества

Расчет к Приложению 5. Расчет социальных налоговых вычетов, установленных подп. 4 и подп. 5 п. 1 ст. 219 НК РФ

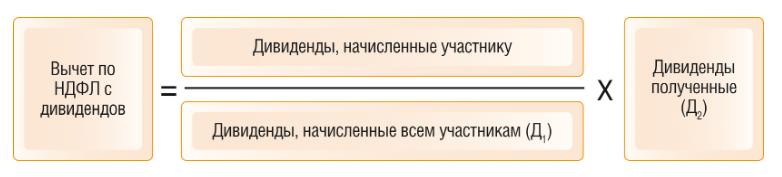

Расчет НДФЛ с дивидендов

Расчет зависит от того, имеет ли ваша организация долю в другой компании или нет. Для начала разберем момент, когда ваша организация не получает прибыли от своей доли в других обществах. На получаемые дивиденды начисляется налог в размере 13%.

Пример:

ООО «Сфинкс» выплатила своему члену Смирнову.А.А дивиденды в размере 3 миллиона рублей. При выплате был удержан налог 13%. Это составило 390 тысяч рублей от общей суммы выплаты. В итоге Смирнову А.А. было начислено 2 610 000 руб.

Теперь рассмотрим случай, когда ваша организация получает дивиденды от других компаний.

Для расчета налога в данной ситуации, вам необходимо знать сумму дивидендов отчисленных всем членам компании. А также сумму дивидендов начисленных организации от других компаний.

Для начала, надо рассчитать вычет по НДФЛ, по следующей формуле:

- Где, Д 1 — сумма дивидендов, которую начислили всем участникам;

- Д 2 — сумма дивидендов, полученная организацией.

Когда без 3-НДФЛ не обойтись

Сдают отчет 3-НДФЛ, если налоговому резиденту поступят:

- вознаграждения от ИП и юрлиц;

- подарки от физлиц;

- прибыль от продажи имущества при определенном сроке владения;

- другие виды доходов.

Вторая цель подачи декларация 3-НДФЛ – получение компенсации за счет вычета из ранее уплаченного налога на доходы.

Поощрения от юридических лиц и ИП

Если работодатель решил поздравить коллектив с 23 февраля, 8 марта или Новым годом, отчитываться каждому работнику о полученном доходе не надо. Это сделает бухгалтерия. Причем существует лимит, до которого с премий не удерживают НДФЛ – 4 тысячи рублей в год. Все что будет подарено работникам сверх лимита – подлежит налогообложению.

Но есть случаи, когда гражданину придется самостоятельно вносить в декларацию сведения о полученном доходе, например при участии в лотерее. Налоговая ставка и необходимость представления отчета отличаются и зависят от того, кто организовал розыгрыш, и от того, кто победил. Если выиграл нерезидент, то налоговая ставка составит 30%. Гражданин РФ обязан уплатить 13% или 35%, процент зависит от организатора. Если это госорган, букмекерская контора, казино – 13%, если коммерческая компания, которая проводит розыгрыш как рекламную акцию – 35%.

Подавать отчет о прибыли и платить налог от полученной суммы придется, если выиграть больше 4 тысяч рублей. Самостоятельно отчитываться перед ФНС надо обо всех выигрышах от 4 000 до 15 000 рублей

При этом неважно, кто выдает приз – производитель, государство, букмекерская контора или тотализатор. Если единоразовый выигрыш больше 15 тысяч рублей, то отчитываться и перечислять налог обязан организатор розыгрыша

Если подарок вручают компании или ИП, которые устраивали акцию в рекламных целях, то оплатить надо 35%. Но чаще всего подавать декларацию физлицу не приходится, это берет на себя организатор розыгрыша. Он сам перечисляет деньги в бюджет и не требует компенсацию налога от победителя. Если с физлица все-таки будут удерживать налог за приз, то его обязаны уведомить об этом письменно. В тексте письма от организатора розыгрыша указывают стоимость приза и сумму налога.

Налоговые вычеты не применяют к выигрышам в лотереи и азартные игры.

Подарки от физических лиц

Если даритель – физическое лицо, которое не относится к близким родственникам, дарит любое имущество – квартиру или машину – придется заплатить налог. При этом подаренные денежные суммы, независимо от величины, не облагают налогом.

Налоговая служба автоматически получает сведения о получателе дара, когда он регистрирует подаренное имущество. Чтобы не стать нарушителем, которого выявят в ходе контрольной проверки, заполните 3-НДФЛ и перечислите налог.

Если не отчитаться в ФНС о доходе и это станет известно налоговой службе, можно потерять намного больше. Умышленное уклонение от налогообложения приведет к штрафам, пеням и даже уголовной ответственности.

Продажа имущества до определенного срока

При продаже жилого имущества, которое находилось в собственности меньше 3 или 5 лет, необходимо заполнять справку 3-НДФЛ. Надо платить налог или нет, зависит от того, за какую сумму продано жилье. Если продали дороже, чем купили, налог обязателен.

Трехлетний минимальный срок владения имуществом устанавливают в тех случаях, когда:

- близкий родственник оформил дарение или наследовал имущество;

- квартиру приватизировали;

- оформили договор ренты с пожизненным содержанием.

Во всех остальных случаях применяется срок в 5 лет.

При продаже автомобиля минимальный период владения имуществом 3 года. Если срок меньше – надо заплатить налог.

Другие поступления

Другие виды полученных доходов, о которых необходимо отчитываться путем подачи декларации 3-НДФЛ:

- Сдача имущества в наем. При получении дохода от аренды владелец собственности должен оформлять справку 3-НДФЛ. С оплаты арендатора он оплатит налог в размере 13%. Подсчитывается сумма всех платежей за год.

- Ведение консультаций или преподавание. Это касается только тех случаев, когда консультационная или преподавательская деятельность ведется помимо основной работы.

- Доход из другой страны. При получении денег от иностранных компаний или физических лиц, нужно отчитаться об этом в декларации и уплатить 13%.

- Доходы по акциям, облигациям или другого вида инвестиционной деятельности, если передача отчета и удержание налога не входит в обязанности брокера.

Также информируют налоговую службу о полученной прибыли авторы или наследники авторских прав на произведения искусства, книги, изобретения, картины. Они также отдают в бюджет страны 13% от полученного дохода.

Какую форму 3-НДФЛ использовать для подачи в 2021 году?

Заполнить и подать декларацию по форме 3-НДФЛ в 2021 году должны следующие категории граждан:

- продавшие имущество в 2020 году — недвижимость и транспорт;

- получившие налогооблагаемый доход в прошлом году, с которого не был удержан НДФЛ;

- желающие оформить налоговые вычет и вернуть часть потраченных средств;

- физические лица, оформленные как индивидуальные предприниматели на общей системе налогообложения (ОСНО), для отчета о своей деятельности за прошедший год;

- Главы КФХ для декларирования дохода за 2020 год.

Все указанные лица заполняют 3-НДФЛ в 2021 году по форме, утвержденной Приказом ФНС от 28.08.20 № ЕД-7-11/615@. Это новый бланк, в который внесены существенные изменения по сравнению с действующим ранее.

Скачать обновленную форму декларации в формате excel можно в данной статье, опустившись в самый ее низ.

Если 3-НДФЛ формируется с использованием программы или личного кабинета налогоплательщика, то необходимость поиска и проверки актуальной формы декларации отпадает.

Полный перечень изменений в налоговой декларации

В таблице ниже собран список тех корректировок, которые были внесены в отчет, действующий с 1 января 2021 года, по сравнению с прежним бланком 3-НДФЛ.

Таблица изменений:

|

Страница 3-НДФЛ |

Что изменилось? |

Кто заполняет? |

|

Титульный лист |

Кроме обновления штрих-кода, никаких изменений не внесено. | Все. |

|

Раздел 1 (итоговые данные) |

В новом бланке разделили ИП и прочих граждан.

Появились два подраздела:

|

Все. |

|

Приложение к Разделу 1 (заявление на возврат налога) |

Появился новый лист, который позволяет формировать заявление на возврат налога – его заполняют те граждане, которые желают получить налоговый вычет и вернуть часть ранее уплаченного НДФЛ.

При этом отдельно составлять такое заявление не нужно, оно уже включено в новый бланк 3-НДФЛ. |

Граждане, рассчитывающие на возврат НДФЛ. |

|

Раздел 2 (Расчет базы и налога) |

Не изменился. | Все. |

|

Приложение 1 (доходы от российских лиц) |

Не изменилось. | Физические лица, продавшие движимое и недвижимое имущество российским лицам.

Граждане получающие налоговый вычет для указания дохода от российских работодателей. |

|

Приложение 2 (доходы от зарубежных лиц) |

В строку 074, где указывается порядок определения прибыли контролируемой иностранной компании, добавился еще один вариант – по правилам для российских организаций. | Физические лица, получившие доход от иностранных лиц. |

|

Приложение 3 (итоги предпринимательской деятельности) |

Не изменилось. | ИП, частнопрактикующие лица, главы КФХ. |

|

Приложение 4 (поступления, освобождаемые от подоходного налога) |

Добавлено поле 090 для указания вида дохода, освобождаемого от налогообложения — материальная помощь от образовательных учреждений учащимся. | Лица, получившие доход, не облагаемый НДФЛ. |

|

Приложение 5 (для возврата налога за лечение, обучение, детей и т.д.) |

Не изменилось. | Граждане, желающие получить стандартный, социальный, инвестиционный вычет. |

|

Приложение 6 (для расчета имущественного вычета с продажи имущества) |

Граждане, продавшие имущество. | |

|

Приложение 7 (Для возврата налога в связи с покупкой имущества) |

Физические лица, купившие недвижимость. | |

|

Приложение 8 (для расчета вычета по ценным бумагам) |

Граждане, желающие получить вычет по ценным бумагам, ПФИ. | |

|

Расчет к прил.1 (показываются сведения о проданном имуществе) |

Изменилась формулировка полей 020 и 040, что не сильно влияет на процесс заполнения новой формы 3-НДФЛ. | Лица, продавшие недвижимость. |

|

Расчет к прил.3 (рассчитываются авансы ИП) |

Новая страница декларации, где ИП отдельно проводят расчет авансовых платежей по налогу для последующего переноса в подраздел 2 раздела 1. | ИП, частнопрактикующие лица |

|

Расчет к прил.5 (возврат налога в связи с уплатой взносов) |

Не изменился. | Граждане, получающие социальный вычет по уплате добровольных пенсионных взносов. |

Инструкции по оформлению

Пошаговые инструкции по оформлению декларации в различных ситуациях:

- при продаже машины;

- при продаже квартиры;

- на вычет за лечение;

- на вычет за обучение;

- на вычет при покупке квартиры.

- на вычет по ипотеке.

Подача декларации

Представление декларации 3-НДФЛ налоговым органам может осуществляться любым способом на выбор налогоплательщика:

- При личном визите в отделение ФНС. Это – наиболее оптимальный способ. Инспектор при приеме документов сразу их проверит и укажет на существенные ошибки при наличии.

- Отправка документов почтовой заказной корреспонденцией. Следует прибегать к такому способу при абсолютной уверенности в правильности заполнения декларации или при невозможности совершить личный визит в ФНС. Дело в том, что при наличии ошибок в заполнении о них может стать известно и через месяц после отправки. В таком случае есть вероятность пропустить срок подачи 3-НДФЛ, а значит, быть оштрафованным.

- Отправка декларации онлайн. Сделать это можно через личный кабинет налогоплательщика на официальном сайте ФНС или при помощи учетной записи на портале Госуслуг. Это – очень удобный способ. Сразу на сайте можно заполнить декларацию при помощи онлайн-программы. Она же выявит ошибки. Но такой вариант доступен лишь владельцам усиленной цифровой подписи.

Обращаться в ФНС можно в любой отдел по месту жительства или пребывания. В зависимости от цели подачи декларации разрешено ее подать по месту получения дохода или несения расходов. Например, по месту нахождения квартиры, которую приобрел декларант.

Сроки

Вопрос соблюдения сроков при подаче декларации зависит от цели ее представления. Если декларант намеревается заплатить налог на доходы физических лиц, подать декларацию он обязан на следующий год после того налогового периода, когда им был получен доход.

Вопрос их строгого соблюдения неважен, если декларация подается с целью получить налоговые вычеты, а не декларировать доходы для уплаты налога

В таком случае важно дождаться окончания того налогового периода, в течение которого была совершена сделка, дающая право на вычет. При этом надо помнить, что только имущественные вычеты не имеют ограничений по срокам получения

За ними можно обращаться до конца жизни. А оформить социальные вычеты можно только в течение трех последующих лет после возникновения права на них.

Перечень документов

Список документов, подаваемых вместе с декларацией, несколько разнится в зависимости от цели. Если декларант намеревается отчитаться в том, что получил доход и выплатить налог, он не обязан вместе с декларацией подавать дополнительные документы. Но во избежание лишних претензий можно представить справку по форме 2-НДФЛ и документы, подтверждающие получение дохода и его размер.

Когда цель декларирования – оформление налогового вычета, от декларанта потребуют:

- Заявление на возврат части подоходного налога в качестве вычета.

- Справку о доходах по форме 2-НДФЛ за тот год, за который декларант намеревается вернуть налог.

- Документы, подтверждающие право на вычет. К примеру, если он полагается после покупки жилья, необходимы правоустанавливающие документы и выписка о праве собственности из Росреестра.

- Платежные документы, которыми заявитель может подтвердить понесенные расходы.

- Удостоверение личности.

Дополнительно могут запрашивать свидетельство о браке, если вычет оформляется супругами. А также свидетельство о рождении, если его предоставляют за несовершеннолетнего ребенка и пр. Точный перечень следует уточнять в ФНС до подачи декларации.