Как подготовить заявление о возврате и зачете налогов в 1с

Содержание:

- Условия, при которых допустим зачет требований

- Как заявить о зачете

- Зачет налогов между КБК: заявление 2020

- Способы подачи заявления

- Документы на вычет через инспекцию при покупке недвижимости

- Как подать заявление на зачет или возврат суммы излишне уплаченного налога

- Прерывается ли 3-летний срок актом сверки с ИФНС?

- Когда необходимо подавать заявление на возврат суммы излишне уплаченного налога

- Как заполнить бланк 2018 года

- Как заполнить заявление о зачете излишне уплаченного налога

- Образец заявления о возврате излишне уплаченного налога

- В чем особенности возврата НДФЛ?

- Зачет в счет предстоящих платежей

Условия, при которых допустим зачет требований

Первое условие – наличие исполнительных листов, по которым взыскатель и должник имеют требования друг к другу. На основании таких листов должны быть возбуждены исполнительные производства. Если суд еще рассматривает гражданско-правовой спор, заинтересованное лицо может обратиться к приставу с заявлением об отложении исполнительных действий. Дождаться вынесения и вступления в силу решения суда. А затем уже подать заявление о зачете встречных однородных требований.

Что такое однородность требований? Самый очевидный, это взыскание денежных средств. Когда 2 лица (а это указание на встречные) должны друг другу денег. Но по разным основаниям, как в нашем примере.

Невозможно окончить обязательство зачетом, когда оно вытекает из отношений по возмещению вреда жизни или здоровью, о взыскании алиментов, срок давности по которым истек или это требование о пожизненном содержании.

Все остальные требования теоретически можно окончить зачетом. Иногда судебная практика придерживается следующей позиции: обязательства должны возникнуть из однородных правоотношений. Но здесь все зависит от опыта и правовой позиции судебного пристава-исполнителя. В разъяснении Президиума Высшего арбитражного суда прямо закреплено, что обязательства при зачете могут не быть тождественными или однородными.

Как заявить о зачете

Заявления о зачете подайте по форме, утвержденной приказом ФНС от 14.02.2017 № ММВ-7-8/182.

В заявлении есть строка для указания суммы, направляемой в счет погашения недоимки. Однако на момент подачи такого заявления вы можете и не знать точную сумму недоимки, в счет которой предполагается зачет. Например, если подаете заявление до составления налоговой декларации.

Если сумму долга перед бюджетом не знаете, то сумму предстоящего платежа, в счет которого организация просит зачесть переплату, в заявлении можете не указывать (письмо Минфина от 02.09.2011 № 03-02-07/1-315). После того как размер недоимки станет известен, инспекция направит всю сумму имеющейся переплаты на ее погашение.

В какую налоговую инспекцию обращаться

Заявления о зачете налогов, излишне уплаченных в региональные бюджеты по местонахождению обособленных подразделений организации, можно подавать как в налоговую инспекцию по местонахождению организации, так и в налоговые инспекции по местонахождению обособленных подразделений (письмо ФНС от 19.11.2010 № ЯК-37-8/15939).

Какими способами можно подать заявление

Заявление можно подать:

- на бумажном носителе. Заявление должен подписать руководитель или представитель организации;

- в электронном виде по телекоммуникационным каналам связи с усиленной квалифицированной электронной подписью. Рекомендуемый электронный формат заявления утвержден приказом ФНС от 23.05.2017 № ММВ-7-8/478.

В течение какого срока можно заявить

Заявление о зачете организация может подать в течение трех лет с момента уплаты излишней суммы налога. Налоговая инспекция должна принять решение о зачете в течение 10 рабочих дней с момента получения заявления от организации. Такой порядок предусмотрен пунктами 4 и 7 статьи 78 НК.

Если планируете зачесть переплату в счет предстоящих платежей (по тому же или другому налогу), то заявление о зачете лучше подать заблаговременно. Как минимум за 10 рабочих дней до срока уплаты налога, в счет которого хотите зачесть переплату. В противном случае инспекция может начислить пени.

Налог считается уплаченным со дня вынесения инспекцией решения о зачете (подп. 4 п. 3 ст. 45 НК). В свою очередь, инспекция принимает решение в течение 10 рабочих дней со дня, когда получит от организации заявление о зачете (п. 4 ст. 78 НК). Если подать заявление слишком поздно (например, накануне или в последний день уплаты налога, в счет которого планируется зачесть переплату), то проверяющие могут не успеть с зачетом. И тогда у организации возникнет недоимка, а инспекция начислит пени за просрочку платежа до дня вынесения решения о зачете (подп. 4 п. 3 ст. 45, п. 3 ст. 75 НК).

Важно: если инспекция примет решение о зачете своевременно (в течение 10 рабочих дней с момента получения заявления), то оспорить пени не удастся. Ведь ее действия соответствуют законодательству. Аналогичные разъяснения есть в письмах Минфина от 02.08.2011 № 03-02-07/1-273, от 12.02.2010 № 03-02-07/1-62

Аналогичные разъяснения есть в письмах Минфина от 02.08.2011 № 03-02-07/1-273, от 12.02.2010 № 03-02-07/1-62.

Зачет налогов между КБК: заявление 2020

Нередкой ошибкой в платежных документах является неточность в указании КБК. Поскольку каждая цифра в этом коде имеет свое значение, то искажение хотя бы одной из них станет причиной того, что платеж направится не в тот бюджет или окажется в реестре невыясненных оплат. При этом не дошедший до адресата платеж не остановит начисление пени и создаст недоимку по налогу.

Обнаружить ошибку в КБК может сама компания или инспектор ИФНС, так как отслеживать невыясненные платежи и ставить об этом в известность предприятие – одна из обязанностей этого контролирующего органа. При выявлении такого факта ИФНС направит уведомление, предлагая уточнить реквизиты платежа. Представление в ИФНС письма о зачете переплаты в счет другого счета (переносе суммы с одного КБК на другой) станет гарантией направления средств по назначению, а налоговики внесут исправление КБК в карточке расчетов с бюджетом и аннулируют пени, если компания перечислила налог вовремя (ведь дата платежа остается прежней).

Если ошибки такого рода не повлекли неперечисления средств в бюджетную систему РФ, то скорректировать их можно, оформив и отправив в ИФНС заявление об уточнении платежа на зачет налога с одного КБК на другой. Максимальный срок, на протяжении которого можно уточнить платеж – 3 года с даты перечисления в бюджет.

Перед вынесением решения инспекторы вправе сверить расчеты и тогда платеж будет уточнен в 10-дневный срок после подписания акт сверки. Если проведения сверки не понадобилось, отсчет 10-ти дней начинают с даты получения заявления.

Способы подачи заявления

Обратиться в налоговый орган с заявлением об использовании переплаты граждане и организации вправе тремя способами:

- в подразделение ИФНС можно явиться лично. Это могут сделать: руководитель компании, предприниматель, гражданин (физическое лицо) или их представители, действующие по доверенности;

- заявление может быть отправлено по почте. Чтобы исключить недоразумения, документ отправляют заказным письмом, делая опись вложения и оформляя уведомление о вручении;

- заявитель вправе использовать каналы электронной связи, предусмотренные налоговым органом для передачи отчетности. Подаваемое таким образом заявление должно быть удостоверено с помощью электронной подписи.

Документы на вычет через инспекцию при покупке недвижимости

Список документов на вычет при получении вычета в налоговой инспекции Данный список Вы можете использовать для получения вычета при покупке недвижимости через налоговую инспекцию. Вы можете скачать список в формате pdf, пройдя по этой ссылке.

Заявление на возврат налога (через налоговую инспекцию) Вы можете заявления на возврат налога для налоговой инспекции в формате doc, пройдя по этой ссылке. При помощи этого заявления, поданного вместе с декларацией, Вы сможете получить возвращенный налог от налоговых органов.

Заявление (соглашение) о распределении (разделе) вычета при общей совместной собственности, без процентов по ипотеке Заявление (соглашение) о распределении (разделе) вычета при общей совместной собственности, с процентами по ипотеке Вы можете заявления в формате doc, пройдя по этой ссылке. Не требуется ни нотариальное заверение этого документа, ни присутствие при подаче этого документа второго собственника (собственника, который не подает декларацию).

Как получить максимальный вычет быстро и просто?

Проще всего быстро подготовить правильные документы на максимальный возврат и подать эти документы с Налогией. С Налогией инспекция одобрит документы и их не придется переделывать. Вы получите правильные документы и консультацию эксперта. А потом сможете выбрать — отнести документы в инспекцию самому или подать онлайн.

Как подать заявление на зачет или возврат суммы излишне уплаченного налога

Бухгалтер выбирает один из трех существующих способов подачи заявления о зачете или возврате налога:

- лично или через представителя — с обязательным оформлением доверенности;

- почтовым отправлением, вложив в письмо опись предоставляемого пакета документов;

- по электронным каналам связи, подписав файл усиленной квалифицированной электронной цифровой подписью.

Заявление составляется в двух экземплярах (понадобится два бланка) — один подается в ИФНС, другой остается у налогоплательщика. Распечатанный регистр подписывается руководителем или иным ответственным лицом, проставляется дата составления. Заявление заверяется печатью в том случае, если учреждение ее использует.

Прерывается ли 3-летний срок актом сверки с ИФНС?

Ст. 203 ГК РФ содержит норму о прекращении течения срока исковой давности в случае осуществления действий, оцениваемых как признание долга. К одному из таких действий относится подписание акта сверки.

В отношении акта сверки с ИФНС официальных разъяснений Минфина или ФНС нет. А у судов есть 2 точки зрения:

- подписание акта сверки с ИФНС не влияет на срок исковой давности (постановления ФАС Московского округа от 30.12.2013 № Ф05-16324/2013, Центрального округа от 19.12.2013 № А23-1227/2013, Уральского округа от 16.08.2013 № Ф09-8107/13, Поволжского округа от 07.08.2013 № А55-30105/2012);

- дата подписания акта сверки с ИФНС признается днем, когда стало известно о наличии переплаты (постановления ФАС Московского округа от 25.12.2013 № Ф05-16362/2012, Западно-Сибирского округа от 30.10.2013 № А75-10138/2012, Центрального округа от 11.07.2013 № А48-1772/2012, Северо-Западного округа от 13.05.2013 № А56-33073/20).

Когда необходимо подавать заявление на возврат суммы излишне уплаченного налога

Ситуации возникновения переплаты по налогу бывают разные. Например, налогоплательщик по ошибке перечислил сумму налога большую, чем показал в декларации. Либо подал уточненную декларацию с меньшим начислением налогов, чем было показано первоначально и, соответственно, уже перечислено.

Кроме того, возможно, что авансовых платежей по итогам отчетных периодов было перечислено больше, чем получилось налога к начислению за налоговый период.

Больше о возврате налогов узнайте из этой статьи.

Не забудьте, что налоговая инспекция обязана самостоятельно начислить и выплатить проценты за несвоевременный возврат переплаты. Подавать заявление для этого не нужно. О том, как должны быть рассчитаны проценты и что делать, если налоговики отказали в возврате, вы можете узнать из Готового решения от КонсультантПлюс. Пробный доступ к К+ можно получить бесплатно онлайн.

Как заполнить бланк 2018 года

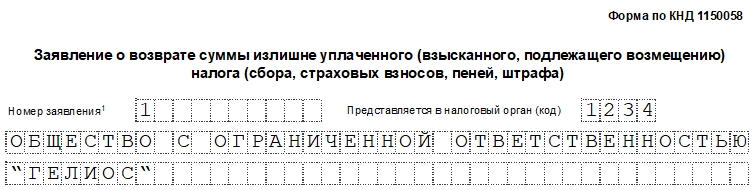

Форма заявления закреплена законодательно Приказом ФНС России от 14.02.2017 №ММВ-7-8/182@. В документе необходимо заполнить 2 листа. Данные необходимо вносить аккуратно (если бланк заполняется от руки), каждую буквы или цифру — в отдельную ячейку.

Лист 1

На этом листе должна содержаться такая информация:

- Номера ИНН и КПП организации.

- Номер заявления. Он зависит от того, который раз компания обращается к налоговикам за возвратом или зачетом переплаты.

- Код ИФНС по месту учета ИП или организации.

- Наименование организации полностью или ФИО индивидуального предпринимателя.

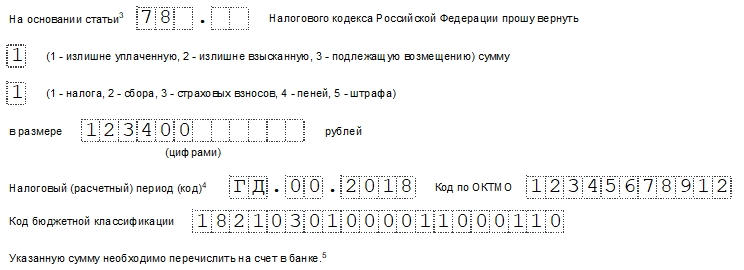

- Статья 78 НК РФ. Именно она посвящена возврату или зачету переплаты.

- Вид переплаты — ставим нужную цифру.

- Вид платежа — аналогично выбираем нужную цифру.

- Излишне уплаченная сумма.

- Отрезок времени, за который возникла переплата. В первых двух ячейках указывают следующее: «МС» — если период месячный, «КВ» — квартальный, «ПЛ» — полугодовой, «ГД» — годовой. Во вторых двух ячейках цифрами указывают, какой месяц (01-12), квартал (01-04) или полугодие (01-02) берется в расчет. Если период годовой, то ставят «00». Последние 4 ячейки предназначены для внесения года. Во всю эту строчку может быть внесена и дата, например, день уплаты налога или подачи декларации.

КБК — код бюджетной классификации. Его можно узнать на сайте ФНС или посмотреть на платежном поручении. Этот код меняется, поэтому лучше всякий раз выяснять, не изменился ли он. Для каждого налога, сбора и т.д. существует свой код.

Количество листов заявления и прилагаемых копий к нему. Число вносится в формате «00Х».

Подтверждение достоверности внесенных данных. Здесь в первой ячейке отмечают цифрой того, кто подтверждает подлинность информации. Далее руководитель компании вписывает свое ФИО, номер телефона, ставит дату и подпись.

Первый лист готов. Больше никакие данные вносить не нужно.

Лист 2

Заполнение этого листа снова начинается с ИНН и КПП компании. Строку с ФИО не заполняем, т.к. заявление подает организация.

Далее нужно внести реквизиты банковского расчетного счета и наименование компании-получателя.

Форма содержит третий лист, но организациям его заполнять не нужно.

Как заполнить заявление о зачете излишне уплаченного налога

Первым этап в оформлении будет внесение информации о самой компании или физическом лице. Здесь после шапки с идентификационными номерами плательщики указываются все регистрационные данные лица, как это прописано в уставных документах или паспорте.

Стоит отметить, что форма заявления заполняется только заглавными печатными буквами. Чернила при этом могут быть только чёрного цвета.

Дополнительно следует указать код основного реквизита, по которому указываться основания для перезачисления установленных излишне уплаченных средств. В эти поля должны быть вписаны статьи налогового кодекса, дающие основания для назначения перераспределения средств.

Далее нужно указать точную сумму налога до копеек, которая была переплачена и отметить период, за который была внесена излишняя сумма средств, чем требовалось. Левая часть справки налогоплательщиком не заполняется. Она будет оформлена только после получения бумаги сотрудником службы.

Первая половина

Кроме этого, на первой странице бланка заявления о зачете указываются данные о лице в виде налоговой службы, где находятся излишние зачисленные средства по налогу физического или юридического лица. Коды установки периода, за который нужно провести зачет налоговой суммы, заполняются по определённому правилу.

Здесь следует отметить, что вносится информация о периоде, который может быть :

- Месяцем;

- Кварталом;

- Полугодием;

- Годом.

Согласно этому указываются цифры по исчислению:

- Месяц 1-12;

- Квартал 1-4;

- Полугодие 1-2

- Год 1.

После этого отмечается полная дата отправки средств по налогу, которые были признаны переплатой и подлежат зачету. Представленные в следующих пунктах справки коды можно уточнить на официальном портале налоговой службы. Они отличаются в зависимости от места расположения физического либо юридического лица.

Сам код налогового органа следует перед заполнением уточнить у операторов службы. Следует определить, в каком именно учреждении располагаются излишне уплаченные суммы налога. Именно в него будет направляться запрос согласно представленному заявлению на перечисление излишних средств на будущий период оплаты.

Вторая половина

В этой части первой страницы заявления, следует заполнить информацию, в случае, если лицо совершает свои действия через доверенного представителя. В первом пункте отмечается ответственное лицо, которое подтверждает полноту и правильность заполненных в документе данных.

Ниже под эти пунктом отмечает полное ФИО этого лица построчно. Обычно здесь вносятся данные руководителя либо официального представителя организации действующего по доверенности, которая должна быть нотариально заверена.

В конце этого пункта прикрепляются сведения документа, на основании которого действует представитель. Обычно это номер доверенности, который регистрируется нотариусом и отправляется в установленную базу регистрационных номеров.

Также необходимо указать в соответствующем поле заявления о зачете номера контактных телефонов для связи. Это необходимо для того, чтобы проверяющий мог при необходимости уточнения данных связаться с ответственным лицом по городскому или мобильному номеру.

Последняя часть заявления о зачете налога используется для заполнения не ответственным лицом, а проверяющим. Эти пункты оформляются самим работником налоговой службы при получении заявления и его обработки.

|

Зачет в счет будущих платежей:

|

Зачет в счет недоимки:

|

Основные ошибки при заполнении заявления

Основной ошибкой, которую допускает большинство пользователей, является наличие исправлений в документе. Это категорически запрещено. Если в результате проверки будут обнаружены правки в самом документе информации, он будет возвращён обратно заявителю.

Пробелы в документе также недопустимы. Все поля подлежат строго указанному внесению данных. Под многие пункты выделено то количество клеток на запись, сколько она должна иметь цифр или других символов.

Неточные сведения, также являются результатам частых возвратов документов для внесения изменений. После того как такой бланк заявления направляется на проверку в налоговые органы он подлежит сверке и регистрации.

Сверка позволяет определить точность всех указанных в нем данных .Если в результате обнаружится ошибка в записанных номерах или кодах, это приведёт к возврату заполненного образца отправителю. Все реквизиты можно проверить на сайте налоговой службы. Для этого выведена отдельная глава, где перечислены все справочные и правовые данные о каждом отделении ФНС в стране. Перед заполнением стоит обратиться к официальному ресурсу и ещё раз проверить всю необходимую информацию.

Образец заявления о возврате излишне уплаченного налога

Заявление о возврате излишне уплаченного налога — образец этого документа мы приведем в данной статье, а также расскажем, когда оно необходимо, куда его подавать и каким образом оформлять. Ситуации возникновения переплаты по налогу бывают разные.

Например, налогоплательщик по ошибке перечислил сумму налога большую, чем показал в декларации. Либо подал уточненную декларацию с меньшим начислением налогов, чем было показано первоначально и, соответственно, уже перечислено.

Кроме того, возможно, что авансовых платежей по итогам отчетных периодов было перечислено больше, чем начислено налога за налоговый период.

В таких случаях налогоплательщику следует обратиться в налоговую инспекцию по месту учета с заявлением на возврат суммы излишне уплаченного налога. Вернуть налог можно в течение 3 лет с момента его переплаты (п. 7 ст. 78 НК РФ). См. также . Форма заявления на возврат излишне уплаченного налога утверждена приказом ФНС России от 14.02.2019 № Эта форма применяется с 31.03.2019. До 31.03.2019 использовалась форма, утвержденная приказом ФНС РФ от 23.08.2016 № В бланке заявления о возврате излишне уплаченного налога нужно указать:

- ИНН, КПП (при наличии) лица, подающего заявление (эти сведения указываются на всех страница);

- номер заявления, код налогового органа, в который оно представляется;

- название налогоплательщика (если это организация) либо Ф. И. О. (если это индивидуальный предприниматель или физическое лицо);

- статью Налогового кодекса, на основании которой производится возврат;

- налоговый период;

- коды ОКТМО и КБК;

- кто подтверждает достоверность сведений, указанных в заявлении, номер телефона.

Также на первом листе указывается подпись заявителя и дата подписания.

На второй странице приводятся ведения о реквизитах банковского счета, наименование получателя и сведения о документе, удостоверяющем личность.

Третья страница заполняется физическими лицами, не являющимися индивидуальными предпринимателями.

На ней также приводятся сведения о документе, удостоверяющем личность, и адрес места жительства

Обратите внимание, что эту страницу можно не заполнять, если указан ИНН. О том, почему следует безошибочно указывать реквизиты счета, читайте в материале Под заявлением проставляется дата и подпись заявителя. Если заявление подается в электронном виде, оно заверяется усиленной квалифицированной электронной подписью

О том, нужна ли на заявлении печать, читайте в статье. Приведем образец заявления на возврат излишне уплаченного налога для 2019–2019 годов, составленный на бланке формы в ее последней редакции (согласно изменениям, внесенным приказом ФНС РФ от 14.02.2019 № Образовавшуюся переплату по налогу можно вернуть из бюджета

Если заявление подается в электронном виде, оно заверяется усиленной квалифицированной электронной подписью. О том, нужна ли на заявлении печать, читайте в статье . Приведем образец заявления на возврат излишне уплаченного налога для 2019–2019 годов, составленный на бланке формы в ее последней редакции (согласно изменениям, внесенным приказом ФНС РФ от 14.02.2019 № Образовавшуюся переплату по налогу можно вернуть из бюджета.

Для этого надо подать в ИФНС заявление установленной формы, указав в этом документе необходимые коды, данные налогоплательщика, период образования переплаты, ее сумму и реквизиты, по которым переплата будет возвращена.

После сверки произведенных платежей с налоговой, курирующими инспекторами принимается нужное решение (срок его принятия законодательно не отрегулирован), которое затем передается плательщику по налогам. Допускается зачесть с одного КБК на другой излишне уплаченный налог.

Для этого потребуется составить заявление по строго определенной форме, указав в нем КБК первоначальный и тот, на который требуется перевести средства. Если все будет выполнено в срок и с соблюдением законодательно установленной процедуры, то сложностей с переводом денег с одного КБК на другой возникнуть не должно.

можно писать либо в свободной форме, либо по установленному унифицированному образцу. Независимо от того, какой способ будет выбран, ссылаться нужно на 78 статью НК РФ.

В чем особенности возврата НДФЛ?

Возврат сумм НДФЛ, который удерживается по месту работы, как правило, происходит в особом порядке (п. 1 ст. 231 НК РФ). Его осуществляет работодатель по заявлению работника, причем такой возврат в случае необходимости делают и уже уволенному работнику.

В ряде случаев при условии сдачи налогоплательщиком в ИФНС формы 3-НДФЛ возврат делает инспекция, руководствуясь при этом правилами ст. 78 НК РФ:

- фирма-работодатель прекратила существование;

- не заявлялся вычет на детей по месту работы;

- намерение воспользоваться имущественным или социальным (по расходам на лечение или обучение) вычетом возникло позже года появления права на него;

Напомним, что благодаря Федеральному закону от 06.04.2015 № 85-ФЗ с 2016 года соцвычеты на обучение и лечение могут быть получены по месту работы.

- есть основания для применения социального вычета по благотворительности и платежам в ПФР, предоставляемого только в ИФНС;

- налогоплательщик-физлицо, отчитывающийся о доходах непосредственно перед ИФНС, уточняет отчетность.

Срок возврата налога (месяц) будет отсчитываться от дня завершения проверки декларации 3-НДФЛ вне зависимости от даты подачи налогоплательщиком заявления на возврат (письма Минфина России от 15.05.2017 № 03-02-08/30790, № 03-02-08/30802, ФНС России от 26.10.2012 № ЕД-4-3/18162@).

Подробнее о возврате НДФЛ читайте в статье «Порядок возврата подоходного налога (НДФЛ): нюансы»

Зачет в счет предстоящих платежей

Если недоимки по другим налогам (сборам, пеням, штрафам) у организации нет, переплату можно зачесть в счет предстоящих платежей в бюджет. Такое решение налоговая инспекция принимает по заявлению организации. Предварительно могут назначить сверку расчетов с бюджетом.

Засчитывать переплату в счет будущих платежей по налогам (сборам, пеням, штрафам) других налогоплательщиков нельзя. Такой зачет Налоговым кодексом не предусмотрен (письмо Минфина от 06.03.2017 № 03-02-08/12572).

Как зачесть переплату после смены ИФНС

Смотря в каком периоде возникла переплата.

При смене адреса налоговая инспекция по старому месту учета организации передает в новую ИФНС ее учетное дело и карточки «Расчеты с бюджетом». В них инспекция отражает сальдо расчетов с бюджетом по состоянию на дату снятия организации с учета. Если у организации есть недоимка или переплата, новая ИФНС откроет карточки «РСБ» не только с ОКТМО по новому месту учета, но и с ОКТМО по старому адресу. Исключение – федеральные налоги и сборы, страховые взносы, которые в полном объеме зачисляют в доход федерального бюджета. Для них ОКТМО не обязательный признак. Это следует из разделов II, XI порядка, утвержденного приказом ФНС от 18.01.2012 № ЯК-7-1/9.

Текущие авансовые платежи

Суммы авансовых платежей налоговая инспекция по новому месту учета зачтет автоматически. Заявление о зачете переплаты не подавайте. Пени при этом не начисляют. Аналогичная позиция – в письмах Минфина от 15.03.2018 № 03-02-07/1/16043, ФНС от 01.08.2012 № ЕД-4-3/12772.

Например, организация на УСН перечислила авансовый платеж за I квартал по старому ОКТМО, а авансы за полугодие и девять месяцев – по новому. При уплате налога по итогам года налоговая инспекция учтет все авансовые платежи: и те, которые организация заплатила по старому месту учета, и те, которые перечислила по новому.

Переплата за предыдущие налоговые периоды

ИФНС не проведет зачет автоматически. Чтобы зачесть переплату в счет будущих платежей подайте заявление о зачете. Сделайте это заблаговременно, как минимум за 10 рабочих дней до срока уплаты налога, в счет которого хотите зачесть переплату. Иначе инспекция может начислить пени.

Но, если не подали заявление на зачет и налоговая инспекция начислила пени, их можно оспорить. Так, судьи считают, что если у организации есть переплата по тому же налогу, то говорить о задолженности нельзя в принципе. Она просто не возникает, поэтому привлечь к ответственности за неуплату налога по статье 122 НК в этом случае нельзя. Такие выводы можно применить и к пеням – нет задолженности, нет и пеней. Главное, чтобы сумма переплаты покрывала размер очередного платежа (п. 20 постановления Пленума ВАС от 30.07.2013 № 57).