Уставный капитал ооо

Содержание:

- Способы оплаты

- Общие положения об уставном капитале хозяйственного общества

- Определение

- Что такое уставной капитал?

- Виды акционерных обществ

- Минимальный УК для некоторых видов АО

- Структура

- Как формируется добавочный капитал

- Коротко об изменении размера уставного капитала

- Структура УК

- Размер уставного капитала

Способы оплаты

Уставный капитал в минимальном размере с сентября 2014 года можно вносить только деньгами (п. 2 ст. 66.2 ГК РФ). Дополнительно к уже внесенной денежной сумме в 10000 рублей, уставный капитал можно внести в имущественной форме. Вносить капитал в неденежной форме необязательно, можно вносить капитал только в денежной форме или вообще ограничиться только минимальной суммой.

Процедура внесение уставного капитала ООО имуществом:

- учредители должны единогласно утвердить денежную оценку вкладов в уставный капитал, вносимых имуществом;

- оценка имущественного вклада должна производиться независимым оценщиком, и оценивать надо любое имущество (а не только стоимостью более 20 тыс. рублей, как это было до сентября 2014 года);

- по факту проведения оценки учредители должны подписать соответствующий акт оценки имущества;

- информация о размерах вкладов в уставный капитал, вносимых имуществом, должна быть также отражена в решении (если единственный учредитель) или в протоколе и договоре об учреждении (если учредителей два и более);

- после успешной регистрации ООО учредители должны передать на баланс ООО свои вклады имуществом по акту приёма-передачи.

Закон устанавливает отдельные ограничения по способам оплаты уставного капитала, к примеру, не допускается внесение в уставный капитал страховщика заемных средств и находящегося в залоге имущества (п. 3 ст. 25 ФЗ № 4015-1).

Доказательства оплаты уставного капитала ООО:

- выписка с расчетного счета, копии первичных платежных документов, акт приема-передачи имущества (Письмо ФНС РФ от 13.12.2005 N ШТ-6-07/1045);

- положения устава с указанием на полную оплату уставного капитала (постановление ФАС МО по делу № А40-153707/09-104-781);

- отсутствие в бухгалтерском балансе ООО сведений о неполной оплате уставного капитала (постановление ФАС УО по делу У А60-15385/2007-С4)

- квитанция к приходному кассовому ордеру (постановление ФАС УО по делу № А76-24177/2007-11-861).

Если право пользования имуществом, переданное в счет оплаты уставного капитала ООО, прекратилось досрочно, то участник, оплативший долю данным образом, должен выплатить ООО компенсацию, равную плате за пользование таким же имуществом на подобных условиях в течение оставшегося срока пользования имуществом (п. 2 ст. 15 Федерального закона «Об ООО»).

Общие положения об уставном капитале хозяйственного общества

В теории гражданского права РФ сложилось немало определений уставного капитала.

Законодательное определение сложнее, зато в нём отражено выражение уставного капитала как гарантии прав кредиторов.

С понятиями уставный капитал и доля в нём предприниматель сталкивается уже на этапе подготовки к созданию юридического лица.

Что включает в себя процесс формирования капитала

Закон говорит о том, что на момент создания ООО капитал должен быть полностью сформирован, процедура включает в себя:

- определение его размера;

- определение номинальной доли в уставном капитале каждого учредителя общества;

- порядок и сроки оплаты долей в уставном капитале, включая определение состава имущества, вносимого в уставный капитал каждым из участников.

Максимальный и минимальный размер уставного капитала

Первое, что определят учредители при формировании уставного капитала — это его размер. Здесь требуется учесть положения закона о максимальных и минимальных его величинах.

Максимальный размер законодательством не установлен. Тем не менее уставом ООО может быть обозначена его верхняя граница.

То, что уставный капитал общества в минимальном своём значении не может быть ниже десяти тысяч рублей — известная аксиома. Эту сумму каждое общество обязано сформировать только из денежных средств.

Таблица: виды деятельности с «особенным» уставным капиталом

| № | Вид деятельности | Минимальный размер уставного капитала |

| 1 | Частная охранная деятельность | Сто тысяч рублей |

| 2 | Частная охранная деятельность с предоставлением услуг по вооружённой охране | Двести пятьдесят тысяч рублей |

| 3 | Производство этилового спирта | Десять миллионов рублей |

| 4 | Производство и оборот (за исключением розничной продажи) алкогольной продукции с содержанием этилового спирта более пятнадцати процентов объёма готовой продукции (за исключением производства водки) | Десять миллионов рублей |

| 5 | Производство водки | Восемьдесят миллионов рублей |

| 6 | Розничная продажа алкогольной продукции (за исключением организаций, осуществляющих розничную продажу алкогольной продукции при оказании услуг общественного питания) | Не более чем один миллион рублей |

| 7 | Страхование — страховщик | Сто двадцать миллионов рублей. При этом размер варьируется до четырёхсот восьмидесяти миллионов в зависимости от осуществляемых видов и объектов страхования. |

Случаи, обозначенные в таблице, не всегда подразумевают исключительно денежное формирование минимального размера уставного капитала, например, для охранной деятельности размер неденежной части гарантий ООО может составлять до пятидесяти процентов минимального стотысячного порога.

Доля участия в обществе

Определившись с размером уставного капитала, необходимо рассчитать процент участия в ООО каждого учредителя. И здесь логично обратиться к понятию доли.

Доля в уставном капитале ООО — денежное выражение объёма прав и обязанностей участника общества. Её номинал не означает фактического (действительного) размера имущества, причитающегося участнику, например, при выходе из общества, а лишь означает процент благ, получаемых от функционирования хозяйствующего субъекта, на который учредитель может рассчитывать. Как и капитал, она выражается в рублях.

Определение

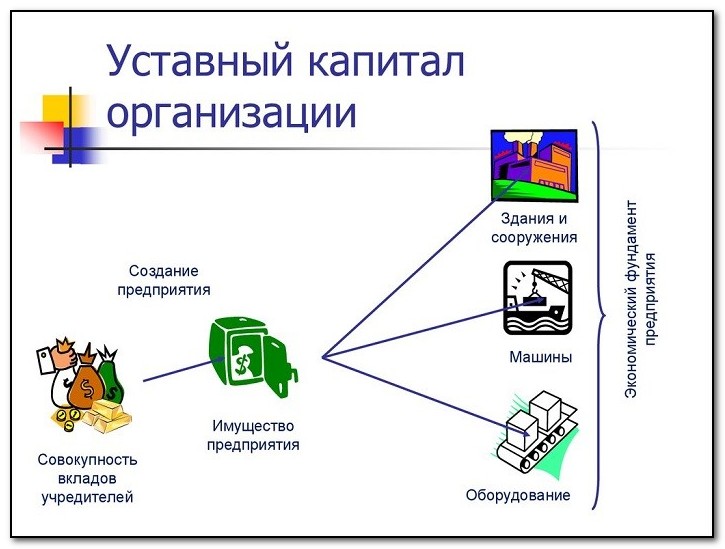

Уставный капитал – это сумма активов, первоначально вложенных собственниками бизнеса для обеспечения функционирования предприятия. УК представляет собой обозначенную, но не фактическую стоимость предприятия. Именно в пределах вложенных в УК средств собственники бизнеса несут риски в случае разорения. О том, как формируется стоимость компании, читайте здесь.

Уставный капитал формируется различными видами активов:

- деньгами;

- основными или оборотными средствами – автомобилем, помещением, мебелью и т.д.;

- облигациями, акциями и иными бумагами;

- правами, имеющими финансовую оценку – патент, товарный знак и т.д.

Финансы, полученные при образовании УК, направляются на удовлетворение нужд предприятия – закупку материалов, аренду помещения, оплату труда работников и прочее.

Что такое уставной капитал?

Понятие “уставной капитал” связано с деятельностью организаций определённых форм собственности. Это акционерные общества, общества с ограниченной ответственностью, товарищества и кооперативы. Все эти юридические лица могут иметь множество собственников, привлекать заёмные средства.

Кредиторы хотят точно знать, что в случае непредвиденных обстоятельств предприятию есть чем расплатиться по долгам. К тому же прибыль объединения надо как-то делить. Именно поэтому при регистрации юридических лиц уставной капитал и доли в нём чётко прописываются в документах, а его величина не должна быть меньше определённой суммы. К тому же это препятствует появлению фиктивных компаний.

Что представляет из себя уставной капитал?

“Уставной капитал” – это совокупность средств вкладчиков (дольщиков, членов кооператива), вложенных в предприятие перед началом его деятельности и зафиксированная в Уставе организации. Фактически показатель отражает стоимость компании на момент её появления.

Одному человеку не всегда под силу собрать достаточную сумму для образования крупной фирмы. Но это удаётся сделать, объединив возможности группы людей. Грубо говоря, те средства, которые были собраны для первого производственного цикла фирмы, и есть начальный капитал. Но есть некоторые нюансы. По закону какую-то часть заявленной при регистрации суммы УК можно оплатить в течении первых 12 месяцев хозяйственной деятельности, а не сразу.

Взнос в “общий котёл” можно сделать не только деньгами. Это может быть недвижимость, транспорт, станки, сырьё и так далее, даже права на какое-либо изобретение. Вложения каждого участника фиксируются, при чём оцениваются в денежной форме. Для крупных неденежных объектов приглашают независимого оценщика.

Величина УК фиксируется не только в Уставе предприятия, но и в бухгалтерском балансе. Это счёт No80. Однако операции по нему проходят довольно редко, так как сумма уставного капитала должна корректироваться только в крайних случаях. Иногда для увеличения уставного фонда (и повышения уровня доверия у кредиторов) проводят дополнительные вложения.

Для чего он нужен?

Очевидная функция стартовых вложений – дать предприятию ресурсы для начала деятельности: денежные средства для закупки материалов, оплаты труда, станки, транспорт, средства производства и так далее. Но есть и не менее важные задачи, которые решает уставной фонд:

Минимальный размер УК для разных видов обществ установлен не просто так. Он закреплён на законодательном уровне и должен гарантировать кредиторам возврат долга, даже если предприятие станет банкротом. Конечно, уставной капитал не лежит мёртвым грузом на каком-то счёте в качестве резерва. После регистрации общества он активно участвует в хозяйственной деятельности.

Те же транспортные средства, внесённые одним из собственников в качестве вклада, могут использоваться для производственных нужд, оказания услуг. Но они не исчезают на сторону, а остаются собственностью предприятия, и значит в случае банкротства могут пойти на возврат долга.

https://youtube.com/watch?v=R52JEKGpPM0

Где он хранится?

Счёт 80 бух. учёта содержит абстрактный показатель. Как уже было сказано выше, уставной капитал не хранится в неприкосновенности на специальном счёте. Во-первых, это не только деньги, но и имущество, акции; во-вторых, стартовые вложения с самого начала участвуют в хозяйственной деятельности. С помощью них предприятие начинает работу.

К примеру, денежные средства от учредителей вносятся на расчётный счёт, откуда они могут быть использованы на оплату поставщикам за сырьё, оплату за труд рабочим. Но в норме производственный цикл позволяет поддерживать необходимую сумму средств и материальных ресурсов, равную уставному капиталу.

Выводы

Однако иногда приходится корректировать этот показатель. Чтобы уставный капитал не являлся фикцией и был реальной гарантией выплаты в случае банкротства, по истечении двух лет после начала деятельности фирмы он не должен быть меньше чистых активов. Ведь чистые активы – это материальные ресурсы организации, которые ей полностью принадлежат. В этом случае УК уменьшается до реальной стоимости имущества, перед этим корректируется его сумма в уставе.

Виды акционерных обществ

В настоящее время существует публичное акционерное общество (ПАО) и непубличное акционерное общество (НАО).

Публичное акционерное общество (ПАО)

В публичном акционерном обществе акции могут приобретать любые желающие. Крупные компании котируются на фондовых рынках в открытом доступе. Любой инвестор может приобрести пакет акций на бирже без каких-либо дополнительных вопросов и требований. Они обязаны быть полностью прозрачными и выкладывать в открытый доступ ежегодные отчёты о финансовых результатах.

Уставный капитал должен быть не менее 1000 МРОТ. При этом его формирование можно осуществить при регистрации ПАО. Количество акционеров не ограничено.

Непубличное акционерное общество (НАО)

Непубличное акционерное общество (НАО) – хозяйственное сообщество, акционеры которого строго определены еще на этапе создания организации и формирования уставного капитала.

Число собственников, обладающих акциями НАО, ограничено уставными документами. Ценные бумаги такой компании не поступают в свободное обращение, не могут продаваться вне круга акционеров, например, выставляться на биржу.

В названии таких предприятий нет указания на публичность.

Непубличная форма акционерного общества предполагает больше возможностей и свободы в сфере управления предприятием. Но при этом риски выше из-за строго ограниченного числа собственников и сложного механизма продажи акций.

К основным характеристикам непубличного акционерного общества относятся:

-

Уставной капитал – не менее 100 минимальных зарплат, официально установленных на момент создания. Размер капитала фиксируется в уставных документах.Увеличение уставного капитала НАО возможно в том случае, когда за это проголосовало не менее 2/3 участников.

-

Имущество НАО, приобретенное в процессе хозяйственной деятельности, может быть внесено в уставной капитал после независимой оценки.

-

Акции принадлежат ограниченному кругу лиц, при продаже ценных бумаг НАО участники имеют преимущественное право на покупку. Возможность реализации акций сторонним лицам определяется уставом – среди ограниченного круга лиц, или по результатам общего голосования участников.

-

Продажа акций среди участников непубличного акционерного общества может проводиться путем обычной сделки.

-

Стоимость ценных бумаг может быть изменена в сторону увеличения или уменьшения по решению общего собрания акционеров.

-

В учредительных документах отсутствует обязательная для ПАО приставка «публичное». То есть, при регистрации компания будет иметь правовую форму Акционерное общество АО.

-

Управление НАО может иметь любую форму, установленную уставом. Это означает, что управляющим органом может быть и совет директоров, и избранный единоличный исполнительный орган (президент, директор).

-

Участники НАО имеют право наделять отдельных акционеров особыми полномочиями и дополнительными правами.

-

Непубличные акционерные общества не обязаны размещать результаты своей деятельности, финансовую отчетность, годовые отчеты, перечень аффилированных лиц и иную коммерческую информацию в открытых источниках. Только НАО с числом акционеров более 50 человек обязаны обнародовать годовой отчет и итоги финансовой и бухгалтерской деятельности.

-

В ЕГРЮЛ вносится сокращенная информация о непубличных АО – стоимость активов, сведения о лицензии, оповещение о введении арбитражного суда, гарантии кредиторов при реорганизации (ст. 60 ГК РФ) и сведения о ликвидации (ст. 63 ГК РФ).

Минимальный УК для некоторых видов АО

Для некоторых видов АО минимальный размер капитала установлен специальными законами (п. 1 ст. 66.2 ГК РФ).

В частности, увеличенный размер минимального УК установлен:

- для банков и иных кредитных организаций в силу требований ст. 11 закона «О банках…» от 02.12.1990 № 395-1 (от 90 миллионов рублей до 1 миллиарда рублей в зависимости от типа кредитной организации);

- страховых организаций в силу требований п. 3 ст. 25 закона «Об организации страхового…» от 27.11.1992 № 34015-1 (от 120 миллионов рублей до 480 миллионов рублей, в зависимости от установленных в законе коэффициентов для различных объектов страхования);

- производителей водки в силу требований п. 2.2 ст. 11 закона «О государственном регулировании…» от 22.11.1995 № 171-ФЗ (80 миллионов рублей).

Структура

Финансовая составляющая стартовой суммы ООО подразделяется на пять элементов:

- Уставной капитал, выраженный в первоначальной стоимости долей организации. Показатель характеризует основу и имущественную базу, определяющую дальнейшую деятельность ООО.

- Добавочный капитал. Формируется из-за изменения стоимости предприятия на основании переоценки, дооценки, безвозмездной передачи третьим лицам, прибыли от реализации ценных бумаг. Учитывается разница первоначальной стоимости активов и выручка от их реализации.

- Резервный капитал – неприкосновенный запас предприятия, сформированный из средств прибыли. Используется на погашение убытков и устранение форс-мажорных ситуаций. Размер РК составляет не менее 15% от УК ООО.

- Нераспределенная прибыль – это получение сверхприбыли. Показатель характеризует финансовую устойчивость предприятия. НП является ключевым источником финансирования ООО. Она может направляться в уставной капитал, оборотные операции организации, увеличение ликвидных активов.

- Целевые фонды, привлекающие денежные средства из нераспределенной или чистой прибыли ООО. Средства направляются на техническое оснащение, модернизацию оборудования, социальное развитие предприятия, проведение исследований, закупку сырья на увеличение производства продукции. Социальное развитие предполагает поддержание благоприятной атмосферы в коллективе.

Как формируется добавочный капитал

Проанализировав нормативную базу, касающуюся добавочного капитала, имеем возможность выделить источники его формирования:

- Дооценка внеоборотных активов (ВНА) — ОС и НМА, средства сверх номинала акций в АО — эмиссионный доход (пр. 34н п. 68, ПБУ 6/01 п. 15, ПБУ 14/2007 п. 21).

- Внесение участником в УК суммы большей, чем номинальная стоимость оплаченной доли. Разница включается в ДК (письмо 03-03-06/1/582 от 15/09/09 г. Минфина).

- Средства участников, передаваемые в ДК с целью увеличения чистых активов (письмо Минфина №03-03-06/1/45463 от 28/10/13 г.).

- Получение от собственника унитарного предприятия имущества, превышающего размер уставного фонда (письмо Минфина №07-04-09/2355 от 22/01/16 г., р. «Раскрытие ФГУП информации об имуществе, полученном в хоз. ведение сверх размера уст. фонда»).

- НДС по имуществу, полученному в качестве взноса в УК, подлежащий вычету (ст. 171 НК РФ п. 11, письмо Минфина №07-05-06/302 от 19/12/06 г., р. «Отражение…сумм НДС при передаче имущества в качестве вклада в УК»).

- Получение целевого финансирования как инвестиции (План счетов, сч. 86, письмо Минфина №03-06-01-04/83 от 04/02/05 г.).

- Положительная курсовая разница при внесении средств в УК либо результате пересчета по активам, используемым для хозяйственной деятельности за границей (ПБУ 3/2006, п. 14 и 19).

В качестве примера рассмотрим ситуацию: юридическое лицо, не резидент, вносит в УК безналичным платежом сумму в валюте. Поскольку значение уставного капитала российской организации должно быть выражено в рублях, к моменту оплаты после заключения соглашения может возникнуть положительная курсовая разница, за счет которой внесение в УК происходит с превышением стоимости доли. Разница уйдет на увеличение не уставного, а добавочного капитала (ПБУ 3/2006).

Коротко об изменении размера уставного капитала

Уставный капитал — величина непостоянная. Нередко по желанию участников, а иногда и по императивному указанию закона его размер подлежит изменению.

Увеличение уставного капитала возможно следующими способами:

-

За счёт дополнительных вкладов участников или третьих лиц, принимаемых в участники общества. Уставный капитал за счёт вкладов третьих лиц может увеличиваться только при условии допущения этого уставом общества. До полной оплаты капитала его увеличение невозможно. Решения об увеличении уставного капитала заверяются нотариально. При увеличении уставного капитала общества за счёт дополнительных вкладов его участников решений будет два. Первое — об увеличении уставного капитала, и второе — об утверждении итогов внесения дополнительных вкладов в уставный капитал и о внесении изменений в устав общества. Или одно, если принятие решения и внесение дополнительных вкладов совпадают по времени.

-

За счёт имущества самого общества. Решение об увеличении уставного капитала общества за счёт имущества общества может быть принято только на основании данных бухгалтерской отчётности общества за год, предшествующий году, в течение которого принято такое решение. Сумма, на которую увеличивается уставный капитал общества за счёт имущества общества, не должна превышать разницу между стоимостью чистых активов общества и суммой уставного капитала и резервного фонда общества.

Уменьшение уставного капитала также возможно, а иногда обязательно. Происходит оно при соблюдении следующих условий:

- Уменьшение уставного капитала осуществляется посредством уменьшения номинальной стоимости долей всех участников. При этом размеры долей участников должны оставаться неизменными.

- Максимальный порог уменьшения уставного капитала — 10 тыс. руб.

- При принятии решения об уменьшении уставного капитала общество должно сообщить в налоговую информацию о его принятии (см. форма сообщения). А также дважды с периодичностью один раз в месяц опубликовать сведения в журнале «Вестник государственной регистрации».

- Обязательное уменьшение уставного капитала следует ввиду уменьшения чистых активов общества ниже величины уставного капитала, при погашении долей, принадлежащих обществу, при недостаточности имущества и средств общества для выплаты действительной части доли с учётом разницы между чистыми активами и величиной уставного капитала.

Процессы сопровождаются внесением изменений в устав общества, для чего потребуется представить в регистрирующий орган:

- заявление по форме № Р13001 (нотариально заверенное);

- решение о внесении изменений;

- изменения, вносимые в устав, или устав в новой редакции в двух экземплярах;

- документ об уплате государственной пошлины;

- решения об увеличении уставного капитала общества.

Подробности формирования, оплаты и изменения уставного капитала необходимо знать каждому бизнесмену. Ведь зачастую за пятитысячной долей в уставном капитале стоит многомиллионное предприятие. Умение использовать этот инструмент корректировки деятельности общества поможет в достижении поставленных целей как личного, так и корпоративного характера.

Структура УК

Уставной капитал общества с ограниченной ответственностью состоит из долей всех участников. У каждой доли есть своя стоимость, которая является номинальной.

Общая номинальная стоимость равна сумме уставного капитала.

Минимальный размер уставного капитала

В Российской Федерации законодательно утверждено, что уставной капитал ООО должен быть не меньше 10 000 рублей. Это минимальный порог при создании компании. Зато максимум не имеет правовых границ.

ВАЖНО! Чем больше размер уставного капитала компании, тем больше возможностей у самой фирмы, например при оформлении кредитной линии в банке или дополнительного лицензирования своей деятельности

Виды уставного капитала

УК предлагается оплатить финансовыми средствами, имуществом, ценными бумагами, акциями любых других обществ или объединений, государственными облигациями. Также могут быть рассмотрены и иные виды ценностей, например: интеллектуальные права собственности, авторские права или патентные договора.

СПРАВКА! Неважно, как и какими средствами будет сформирован УК вашей компании, по требованию действующих законов вы всё равно будете обязаны внести в уставной капитал минимальный размер в денежном эквиваленте

Срок оплаты уставного капитала при создании ООО

Если вы хотите заниматься коммерческой деятельностью, то вам необходимо будет пополнить баланс уставного капитала не позднее четырех месяцев после регистрации компании.

До внесения денежных средств участник общества с ограниченной ответственностью не сможет голосовать, если в уставе организации не прописано по-другому.

ВАЖНО! До внесения учредитель, согласно действующим законам, несёт полную субсидиарную ответственность по всем обязательствам компании, то есть с него могут взыскать средства по этим обязательствам. Также могут наступить и иные последствия, связанные с несвоевременным внесением денежных средств — это переход неоплаченной доли к обществу с ограниченной ответственностью

Также могут наступить и иные последствия, связанные с несвоевременным внесением денежных средств — это переход неоплаченной доли к обществу с ограниченной ответственностью.

Создатель компании не может не оплачивать уставной капитал.

Внесение уставного капитала

Законодательство предполагает, что внесение может быть реализовано несколькими способами. Рассмотрим их подробнее:

- Внесение УК на расчётный счёт безналичным способом.

Денежные средства можно внести на расчётный счёт компании в банке. Для этого в платёжке в поле назначения платежа указывают, что производится внесение денежных средств в долю УК, согласно общему решению об учреждении таким-то участником, в необходимом для этого участия размере.

- Внесение УК через банковскую кассу.

В данном случае генеральный директор компании создаёт приходно-кассовый ордер. В назначении этого ордера указывается следующее: какой учредитель и в какой сумме оплатил долю в УК. Далее участник оплачивает этот ордер, деньги появляются на расчётном счёте фирмы.

- Оплата УК имуществом.

Учредители могут предусмотреть в уставе и договоре компании такую возможность, как внесение денежных средств в УК неденежными средствами, то есть имуществом.

Если подобное прописано в условиях, учредители могут голосованием утвердить денежную оценку имущества, вносимого в уставной капитал вместо денежных средств, под видом вклада. Для правильного расчёта стоимости вкладов свыше 20 000 приглашается независимый эксперт, который и оценивает стоимость имущества. После по акту приёма-передачи имущество заносят на баланс компании.

ВАЖНО! Необходимо хранить все документы о каждой оплате для решения возможных конфликтов. Уведомлять налоговые органы об оплате не требуется

Размер уставного капитала

Итак, по закону уставный капитал является страховкой интересов лиц, перед которыми ООО имеет обязательства. Однако сегодня эта гарантия скорее номинальная. Ведь минимальный размер уставного капитала в общем случае составляет всего 10 000 рублей. Именно такая величина прописана в статье 14 закона 14-ФЗ от 8 февраля 1998 года. И с момента принятия этого правового акта она ни разу не менялась.

Понятно, что такая незначительная для бизнеса сумма не может выступать в роли какой-либо серьезной гарантии. Поэтому сейчас уставный капитал является практически формальным требованием. Среди законодателей периодически возникает вопрос о поднятии размера УК, но пока какой-либо определенной информации по этому вопросу нет. Таким образом, уставный капитал ООО с 2019 года изменен не будет. Исключение составляет только деятельность страховых компаний — их УК увеличится в середине года (подробности в таблице ниже).

Чтобы обеспечить финансовую устойчивость организаций, в отдельных отраслях бизнеса действуют гораздо более высокие лимиты УК. Как видно из этой таблицы, почти все эти сферы так или иначе связаны с выплатой денежных средств.

|

Сфера |

Минимальная величина УК, в рублях |

Регулирующая норма |

|---|---|---|

|

Производители водки |

80 млн |

Пункт 2.2 статьи 11 закона от 22 ноября 1995 года № 171-ФЗ |

|

Банки |

300 млн или 1 млрд — зависит от типа лицензии (базовая или универсальная) |

Статья 11 закона от 02 декабря 1990 года № 395-1 |

|

Небанковские организации |

300 млн или 90 млн — зависит от того, является ли организация центральным контрагентом |

|

|

Страховые компании (все виды страхования) |

120 млн, а с 1 июля 2019 года — 300 млн. Базовая сумма умножается на коэффициент в зависимости от вида страхования |

Закон от 27 ноября 1992 года № 4015-1, изменения внесены законом от 29 июля 2018 № 251-ФЗ |

|

Страховые компании (только медицина) |

60 млн, а с 1 июля 2019 года — 120 млн. Базовая сумма умножается на коэффициент |

|

|

Букмекерские конторы или тотализаторы |

100 млн |

Пункт 9 статьи 6 закона от 29 декабря 2006 года № 244-ФЗ |

Минимальный размер уставного капитала разрешено вносить строго денежными средствами — такое правило действует с 2014 года. До этого учредители могли в качестве вклада внести любое имущество, например, компьютер или офисную мебель. Разрешено это и сейчас, но лишь в сумме, превышающей установленный законом минимум.

Приведенное правило касается общего случая, то есть уставного капитала ООО в минимальном размере 10 000 рублей. Для сфер, перечисленных в таблице выше, установлены индивидуальные требования. Например, букмекерские конторы и тотализаторы могут вносить УК только деньгами, причем строго собственными. А для банков и небанковских организаций правила внесения в УК имущества определяет ЦБ РФ.

Если участники решили увеличить уставный капитал, они могут внести как денежные средства, так и имущество. Подойдут любые активы, которое можно оценить, хотя в уставе можно установить ограничения. Если имущество стоит не дороже 20 000 рублей, то произвести оценку может собрание участников. При более высокой стоимости необходимо привлекать независимого оценщика.