Уставный капитал ооо: что должен знать бухгалтер

Содержание:

- Использование добавочного капитала для увеличения уставного

- Создание центра рефинансирования в группе компаний.

- Бухгалтерские проводки со счетом 80

- Отражение добавочного капитала в бухгалтерском учете

- Счет 03 — для чего нужен

- Что нужно сделать, чтобы внести деньги на расчетный счет ООО?

- Формирование уставного капитала: проводки

- Как при создании ООО оплатить долю в уставном капитале деньгами: куда вносить и как выглядит подтверждение оплаты?

- Доходы учредителей

- Бухгалтерский учет вклада в УК

- Проводки при внесении уставного капитала на расчетный счет

- Аналитический учет и субсчета

- Уставный капитал: назначение, проводки, особенности отражения в учете

- Кому можно продать долю?

- Взнос в уставной капитал: проводки

Использование добавочного капитала для увеличения уставного

Гражданское законодательство разрешает увеличивать уставный капитал за счет имущества самого предприятия. Так, согласно п. п. 1 и 5 ст. 28 Федерального закона от 26.12.1995 N 208-ФЗ «Об акционерных обществах» (далее — Закон об АО) уставный капитал общества может быть увеличен путем увеличения номинальной стоимости акций или размещения дополнительных акций. При этом увеличение уставного капитала общества путем размещения дополнительных акций может осуществляться за счет имущества общества. Увеличение уставного капитала общества путем увеличения номинальной стоимости акций осуществляется только за счет имущества общества.

Согласно п. 2 ст. 17 Федерального закона от 08.02.1998 N 14-ФЗ «Об обществах с ограниченной ответственностью» (далее — Закон об ООО) увеличение уставного капитала может осуществляться за счет имущества общества, и (или) за счет дополнительных вкладов участников общества, и (или), если это не запрещено уставом общества, за счет вкладов третьих лиц, принимаемых в общество.

Однако увеличение уставного капитала за счет имущества предприятия возможно только при определенных условиях. Сумма, на которую увеличивается уставный капитал за счет имущества общества, не должна превышать разницу между стоимостью чистых активов организации и суммой ее уставного и резервного капитала (фонда) (абз. 2 п. 5 ст. 28 Закона об АО, п. 2 ст. 18 Закона об ООО).

Использование добавочного капитала на увеличение уставного отражается записью: Дебет 83 «Добавочный капитал» Кредит 80 «Уставный капитал».

К сведению

Обратите внимание: в составе добавочного капитала аккумулируются средства, имеющие разную природу. Так, эмиссионный доход АО, а также разница между продажной и номинальной стоимостью долей ООО формируются за счет фактического притока денежных средств, перечисленных акционерами (участниками)

В этом случае эмиссионный доход может быть направлен на увеличение уставного капитала.

Что же касается возможности направления в уставный капитал прироста стоимости имущества при переоценке, то здесь ситуация следующая. Сумма прироста стоимости части добавочного капитала образовывается путем бухгалтерской записи, не связанной с поступлением денежных средств. Чтобы отразить это увеличение (о том, что рыночная стоимость ОС выше балансовой), следует сделать запись:

Дебет счета 01 «Основные средства» и Кредит счета 83 «Добавочный капитал».

В дальнейшем эта часть добавочного капитала списывается следующим образом:

- идет на проведение уценки в случае, если в будущем рыночная стоимость ОС упадет;

- либо зачисляется в нераспределенную прибыль в случае выбытия объекта ОС.

Если компания направит в уставный капитал добавочный капитал до выбытия объекта, то последующую переоценку, выразившуюся в уценке, придется проводить за счет нераспределенной прибыли. Кроме того, может оказаться, что нераспределенной прибыли предприятия будет недостаточно, а отказаться от проведения переоценок уже нельзя.

Некоторые эксперты для подтверждения допустимости направления добавочного капитала, сформированного в связи с проведенной переоценкой, на увеличение уставного капитала ссылаются на п. 19 ст. 217 НК РФ, согласно которому не облагаются НДФЛ доходы, полученные от АО или других организаций акционерами или участниками в результате переоценки ОС в виде дополнительно полученных ими акций (долей, паев) либо в виде разницы между новой и первоначальной номинальной стоимостью акции или доли в уставном капитале. Да и в «стареньком» Письме УФНС России по г. Москве от 01.04.2005 N 20-12/21866 налоговики указали, что источником увеличения уставного капитала общества за счет собственного имущества организации может служить, в частности, добавочный капитал.

Ситуация спорная, поэтому решение о зачислении в уставный капитал части добавочного капитала, которая сформирована за счет прироста стоимости имущества при переоценке, следует принять, взвесив все за и против.

Пример 4. Собранием акционеров в феврале 2015 г. принято решение об увеличении уставного капитала ОАО на сумму 5 млн руб. путем увеличения номинальной стоимости акций за счет средств добавочного капитала.

На момент принятия решения эмиссионный доход составляет 100 млн руб.

Регистрация изменений в уставе произведена в марте 2015 г.

В бухгалтерском учете предприятия сделаны следующие проводки:

|

Корреспонденция счетов |

Сумма, руб. |

Содержание факта хозяйственной жизни |

|

|

Дебет |

Кредит |

||

|

83 |

80 |

5 000 000 |

Увеличен уставный капитал (первичный документ — выписка из ЕГРЮЛ с учетом внесенных изменений) |

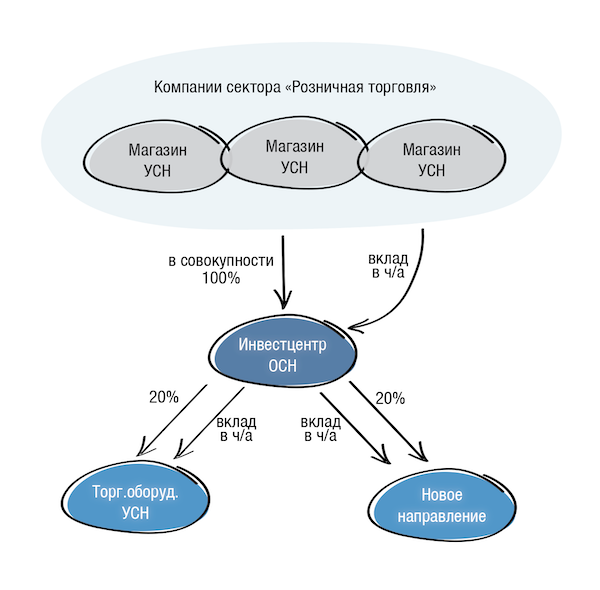

Создание центра рефинансирования в группе компаний.

Как уже не раз нами обозначено, юридическая архитектура должна изначально позволять вывести часть прибыли под льготное налогообложение и обеспечить перераспределение этих средств в группе (на пополнение оборотных средств, приобретение имущества, в новые проекты и т.п.). Решение здесь — заблаговременное включение в юридическую структуру Центра рефинансирования.

Пример:

Представим себе бизнес, который ведется в рамках Группы компаний. Розничные магазины являются самостоятельными юридическими субъектами. Компании из сектора розничная торговля, уплатив налог по УСН, воспользовались самым низким налогообложением из всех возможных. Если они будут передавать денежные средства далее по любому основанию в группе компаний, например, по «услуговому» договору, то у получателя средств возникнет налог. Для него это выручка. Как быть с накопившейся прибылью каждой операционной точки?

Здесь отлично сработает вклад в имущество. Розничные компании учреждают юридическое лицо, даже если оно на ОСН это не страшно, поскольку оно не ведет НДСной деятельности.

Компания-Розница делает вклады в имущество по п.п. 3.7. п.1 ст. 251 НК РФ, эти денежные средства безвозвратные. То есть компании из сектора розничной торговли не могут потребовать их обратно (но могут, теоретически, потребовать выплату дивидендов). А Финансовый центр далее вкладывается в какие-то новые направления, в приобретение оборудования и т.п., участвуя в уставных капитал получателей средств и осуществляя вклады в их уставные капиталы или повторяя вклад в имущество.

В реальной жизни вариативность решений в конкретной ситуации достаточно велика. Все зависит от исходных данных и целей, которые необходимо достичь. При этом все из изложенного мы успешно и не раз реализовывали на практике. Берите на вооружение.

Бухгалтерские проводки со счетом 80

Поскольку перечень операций, проводимых по счету 80, весьма широк, выделим только наиболее значимые и часто используемые. К ним относятся:

| Корреспонденция по дебету | Корреспонденция по кредиту | Наименование операции |

| 75 | 80 | Сумма уставного капитала проходит регистрацию на балансе предприятия |

| 75 | Поступают вклады от учредителей | |

| 82, 83, 84 | 80 | В состав уставного капитала зачисляются средства с резервного и добавочного капитала |

| , 51, , 55.04, и т.д. | 80 | Поступают деньги и имущество по соглашению простого товарищества. Возможно сделать обратную проводку по возврату средств |

| 80 | 84 | Убытки по отчетному году подлежат списанию с баланса |

| 80 | 75 | Изъятие вклада в уставный капитал или неполное внесение суммы |

| 80 | 81 | Уменьшение капитала за счет аннулирования |

В бухгалтерском балансе компании кредитовое сальдо отражается по строке 1310. В дебетовой части баланса суммы не ставятся.

Отражение добавочного капитала в бухгалтерском учете

Для обобщения информации о добавочном капитале Планом счетов предусмотрен пассивный счет 83. Аналитический учет по счету 83 организуется таким образом, чтобы обеспечить формирование информации по источникам образования и направлениям использования средств.

В Методических рекомендациях по применению Плана счетов в агропромышленном комплексе предлагаются следующие субсчеты к счету 83:

-

83-1 «Эмиссионный доход»;

-

83-2 «Прирост стоимости за счет переоценки внеоборотных активов»;

-

83-3 «Капитал, инвестированный в социальную сферу»; и др.

По субсчету 83-2 «Прирост стоимости за счет переоценки внеоборотных активов» учитывается увеличение или уменьшение стоимости основных средств при их переоценке. Увеличение стоимости основных средств при переоценке отражается по дебету счетов 01 «Основные средства», 04 «Нематериальные активы» и кредиту счета 83. Уменьшение стоимости основных средств при переоценке соответственно отражается обратной корреспонденцией по дебету счета 83 и кредиту счетов по учету имущества.

На субсчете 83-3 «Капитал, инвестированный в социальную сферу» отражается использование средств целевого финансирования, полученного в виде инвестиционных средств путем бухгалтерской записи по дебету счета 86 «Целевое финансирование» и по кредиту счета 83.

Проиллюстрируем движение добавочного капитала на примере переоценки основных средств.

Счет 03 — для чего нужен

Счет 03 называется «Доходные вложения в материальные ценности». На нем бухгалтеры ведут учет поступлений и выбытий таких активов

Важное условие — материальная форма. Нематериальные активы на счете 03 учитывать нельзя

Не путайте счет 03 со счетом 01. Они похожи, но предназначены для разных целей. На счете 01 ведут учет основных средств, которые компания купила, чтобы использовать для производства товаров, выполнения работ, оказания услуг или управления этими процессами. Дополнительной целью покупки может быть сдача в аренду или лизинг.

На счете 03 можно учитывать только те объекты, на которых бизнес будет зарабатывать путем сдачи в аренду или лизинг другим фирмам. Если объект используется в производственном процессе, то отправляется на счет 01. Бухгалтер вместе с руководством сами решают, на каком счете учесть основное средство.

Что нужно сделать, чтобы внести деньги на расчетный счет ООО?

Во-первых, нужно помнить, что внесение уставного капитала на расчетный банковский счет предприятия — это обязанность каждого учредителя (участника) ООО. Это означает, что каждый из учредителей должен самостоятельно оплатить свою долю. Не следует передавать деньги одному учредителю, чтобы он оплатил за всех сразу. Нужно, чтобы квитанция об оплате своей доли была у каждого учредителя! Это, к сожалению, довольно распространенная ошибка, приводящая к возврату части денег платившему в качестве переплаты, а остальным учредителям — требованию оплатить по сути снова. При этом, не забывайте, что не оплативший в срок долю участник теряет свой статус, а следовательно, теряют силу все решения общества, принятые за это время. Напомним, что срок оплаты доли в уставном капитале для каждого учредителя — не позднее 4 месяцев со дня регистрации ООО. Во-вторых, при подготовке учредительных документов проследите за тем, чтобы вся сумма уставного капитала делилась нацело в соответствии с долями.

Как внести деньги?

Способов несколько:

- Перевести деньги безналичным способом на расчетный счет. Если учредитель — юрлицо или ИП, то это оформляется обычным платежным поручением с указанием в назначении платежа «Оплата доли в уставном капитале». Если учредитель — физлицо, то переводятся электронные денежные средства с личной карты. При этом вы обязательно должны получить документ, подтверждающий перевод денег на расчетный счет новой компании в качестве оплаты своей доли уставного капитала.

- Внести наличные деньги через банк. В этом случае банк фиксирует в приходном кассовом ордере (форма 0402008) поступление денег. Вам выдается на руки экземпляр этого документа, в котором назначение платежа должно соответствовать вашей цели — «взнос в уставной капитал».

- Каждый участник ООО вносит свою часть денег в кассу предприятия по приходному ордеру, а бухгалтер перечисляет деньги на расчетный счет с указанием назначения «взнос в уставный капитал».

- Если еще до открытия расчетного счета вы зарезервировали его номер в банке (так называемый зарезервированный или забронированный счет), то внести уставный капитал каждый из учредителей может на него. После того, как банк одобрит вашу заявку, зарезервированный счет автоматически станет расчетным, а уставный капитал окажется на нем.

Помимо денежных средств, учредители имеют право передать в качестве оплаты своей доли имущество

Важно, чтобы «денежная» часть уставного капитала составляла не менее 10000 руб. Все, что более — можно имуществом или, например, ценными бумагами

В этом случае Закон «Об ООО» в статье 15 п.2 требует провести денежную оценку имущества. Если учредители оценивают вносимое имущество в сумму до 20000 руб., то привлекать независимого оценщика не нужно, в противном случае — оценку имущества проводит оценщик. Важно выбрать профессионального и независимого оценщика, чтобы не иметь потом проблем с налоговой. Затем имущество признается основным средством либо внеоборотным активом (п.4 ПБУ № 6/01) и ставится на бухгалтерский учет.

Формирование уставного капитала: проводки

Каждый учредитель вносит свою долю в срок, установленный в решении при учреждении, но не позднее 4 месяцев с даты регистрации ООО. Если основателей более одного, в бухгалтерском учете отражается задолженность каждого из них в размере его доли.

Пример

Соучредителями ООО с объявленным капиталом в размере 60 000 рублей являются три физических лица. Доли участников распределены так: 50 % УК принадлежит физлицу 1, 20 % — физлицу № 2 и 30 % — физлицу № 3.

В бухгалтерском учете проводки по формированию УК следующие:

- Дт 75.01 «Физлицо№1» Кт 80 в сумме 30 000 руб.;

- Дт 75.01 «Физлицо№2» Кт 80 в сумме 12 000 руб.;

- Дт 75.01 «Физлицо№2» Кт 80 в сумме 18 000 руб.

Таким образом, по кредиту счета 80 сформируется полная стоимость складочного капитала в размере 60 000 руб., а по дебету счета 75.01 будет отражена задолженность каждого из основателей.

Дата проводок должна быть следующим днем после даты регистрации ООО, содержание проводок такое: «Начислена задолженность учредителя в размере его доли».

Как при создании ООО оплатить долю в уставном капитале деньгами: куда вносить и как выглядит подтверждение оплаты?

Порядок оплаты долей установлен ст. 16 закона № 14-ФЗ и предусматривает:

Как просчитать наиболее выгодную систему налогообложения для ООО, смотрите здесь.

Деньги от учредителей можно принять:

- в кассу ООО — подтверждением внесения вклада будет приходный кассовый ордер;

- на расчетный счет — в подтверждении платежа поможет банковская выписка.

Можно ли открыть счет в банке, не выходя из офиса, рассказано здесь.

В каком порядке оплачивается уставный капитал ООО, разъяснили эксперты КонсультантПлюс. Получите бесплатный демо-доступ к К+ и переходите в Готовое решение, чтобы узнать все подробности данной процедуры.

Доходы учредителей

Доходы учредителям ООО выплачивают не позднее 60 дней после принятия решения (ФЗ-14 ст. 28-3), акционерам – в течение 25 дней после даты определения лиц, имеющих право на получение дохода. Для номинальных держателей, доверительных управляющих срок установлен 10 дней (ФЗ-208 ст. 42-6).

При выплате доходов организация приобретает статус налогового агента по НДФЛ: 13% — при выплате резидентам, 15% — нерезидентам. Если выплата юридическому лицу, удерживается налог на прибыль по тем же ставкам в отношении резидентов и нерезидентов – 13 и 15%.

Нулевая ставка применяется, если одна российская фирма получает доход от другой и имеет от 50% в ее капитале. При этом на момент выплаты владение вкладом должно составлять по сроку не менее года (НК РФ, ст. 284-3). Востребовать дивиденды можно в течение 3-х лет, если иное не указано в уставе компании, но и в этом случае срок не может быть свыше 5-ти лет.

Пусть объем чистой прибыли по итогам периода 80 тыс. руб. Она будет распределена между владельцами долей, пропорционально им. Все владельцы – резиденты РФ. Иванов не работает в организации, Петров является сотрудником в ней.

Проводки:

- ДТ 84 КТ 75/2/ «А» — 40000,00 — начисление дохода организации «А».

- 40000*13% = 5200,00. ДТ 75/2/«А» КТ 68 — 5200,00 руб. — удержание налога на прибыль.

- ДТ 68 КТ 51 — 5200,00 руб. — перечисление в бюджет налога на прибыль.

- 40000,00 — 5200,00 = 34800,00. ДТ 75/2/«А» КТ 51 — 34800,00 руб. – перечислен доход организации «А».

- ДТ 84 КТ 75/2/«Иванов» — 20000,00 — начисление дохода Иванову.

- 20000*13% = 2600,00. ДТ 75/2/«Иванов» КТ 68 — 2600,00 руб. – удержание НДФЛ.

- ДТ 68 КТ 51 — 2600,00 руб. – перечисление в бюджет НДФЛ.

- 20000,00 — 2600,00 = 17400,00. ДТ 75/2/«Иванов» КТ — 51 17400,00 руб. — перечислен доход на счет Иванову.

- ДТ 84 КТ 70/«Петров» — 20000,00 руб. — начисление дохода Петрову (сотруднику).

- 20000*13% = 2600,00. ДТ 70/«Петров» КТ 68 — 2600,00 — удержание НДФЛ.

- ДТ 68 КТ 51 — 2600,00 руб. — перечисление в бюджет НДФЛ.

- 20000,00 — 2600,00 = 17400,00. ДТ 70/«Петров» КТ 50 — 17400,00 руб. — выдана сумма дохода Петрову через кассу.

Если Иванов и Петров не получат причитающийся им доход (дивиденды) в течение установленного срока, их возвращают в состав прибыли, соответственно, проводками: ДТ 75/2(70) КТ 84 — 20000,00 руб.

Заключение

- Уставный капитал, учитываемый на счете 80, может также именоваться уставным фондом, паевым фондом и пр., в зависимости от организационно-правовой формы физлица.

- Проводки бухучета при любой организационно-правовой форме схожи, за исключением нюансов расчетов по доходам на сч. 75. Уставный капитал может пополняться как денежными, так и неденежными вложениями. Внесение в УК отражается по кредиту 75, с дебета соответствующих счетов ценностей.

- При расчете и выплате доходов учредителям учитывают, является получатель работником либо сторонним лицом (фирмой), резидентом РФ либо не обладающим таким статусом, и на основании данных формируют проводки. Кроме указанных счетов 75, 80, в корреспонденциях используются счет 84 и счет 70, если работник одновременно является получателем дивидендов.

- На доходы начисляется налог на прибыль и НДФЛ.

Бухгалтерский учет вклада в УК

Учредители общества обязаны вносить свой взнос в уставный капитал при образовании общества. Взнос может принимать форму основного средства — долгосрочно эксплуатируемого актива с целью получения прибыли.

Такие объекты следует принимать проводкой в дебет счета 01 с последующим постепенным переносом стоимости ОС в расходы организации с помощью ежемесячной амортизации. Проводка по оприходованию объекта выполняется на сумму первоначальной стоимости объекта.

В случае внесения основного средства в виде взноса в уставный капитал первоначальную стоимость составляет денежная оценка стоимости актива.

Главная задача при поступлении имущества в счет погашения долга по вкладу в УК — правильно определить ту стоимость, по которой он будет оприходован.

Данный показатель устанавливается при сборе всех участников общества, решение должно быть одобрено всеми учредителями единогласно.

Причем обязательное требование — заказ услуг независимого оценщика для оценки стоимости актива, если результат оценки учредителями превышает 20000 руб., что характерно для внеоборотных активов — данное требование прописано в Законе об ООО.

Однако новая редакция ст.66.2 ГК РФ требует привлечения независимого эксперта без привязки к стоимости для всех вкладов в уставный капитал, вносимых в неденежном виде.

Во избежание несоблюдения гражданского кодекса, рекомендуется привлекать оценщиков для всех поступаемых от учредителей имущественных объектов.

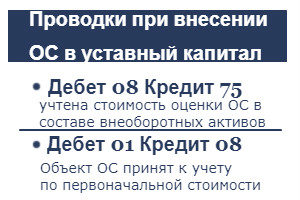

Проводки по отражению поступления ОС от учредителя

Сумма, полученная после оценки стоимости ОС, отражается в составе вложений во внеоборотные активы с помощью проводки Д08 К75.

Сумма, полученная после оценки стоимости ОС, отражается в составе вложений во внеоборотные активы с помощью проводки Д08 К75.

Счет 75 отражается взаиморасчеты с учредителями: дебет показывается начисление взноса, подлежащего внесению в уставный капитал, кредит — фактически произведенные вклады. Задолженность по вкладу в УК показывается с помощью проводки Д75 К80 на сумму взноса учредителя.

После подготовки объект приходуется проводкой Д01 К08 в состав основных средств.

Дальнейшее начисление амортизации отражается ежемесячной проводкой Д20 К02.

Таблица с проводками:

|

Операция |

Дебет |

Кредит |

| Отражен долг по взносу учредителя в УК общества |

75 |

80 |

| Учтена оцененная стоимость основного средства в качестве вклада в УК в составе вложений во внеоборотные активы |

08 |

75 |

| Отражено оприходование полученного от учредителя основного средства |

01 |

08 |

Внесение объекта, бывшего в эксплуатации

Учредителем ООО или иного общества может быть как организация, так и физическое лицо. Основное средство вправе внести в качестве своего вклада лицо с любым статусом. Однако будут некоторые особенности установления срока полезного использования для актива, бывшего в употреблении, в зависимости от источника его поступления.

Срок полезного использования ОС, внесенного в уставный капитал общества, определяется согласно классификация внеоборотных активов. Если основное средство ранее эксплуатировалась, то можно учесть срок фактической работы на день поступления, если учредитель — юридическое лицо или ИП. При этом СПИ уменьшится на то число месяцев, на протяжении которых объект был в употреблении.

Пример учета взноса от участника

Условия примера:

Один из учредителей ООО внес в качестве взноса в уставный капитал токарный станок.

Участники общества совместно оценили стоимость данного актива в размере 540000 руб., что сопоставимо с результатами оценочной процедуры независимого эксперта.

Проводки для примера:

|

Сумма,руб. |

Хоз.операция | Дебет счета |

Кредит счета |

|

540000 |

Отражена задолженность по вкладу учредителя в уставный капитал |

75 |

80 |

|

540000 |

Стоимость станка по результатам оценки включена в состав вложений во внеоборотные активы |

08 |

75 |

|

540000 |

Оприходован станок в составе основных средств |

01 |

08 |

Если компания не хочет, чтобы ее учредители вносили свои взносы в капитал общества имуществом, необходимо данный момент прописать в Уставе общества.

При внесении участником вклада в УК в виде основного средства необходимо провести оценку его стоимости, причем результат оценки нужно согласовать с независимым оценщиком. Не допустимо завышать этот показатель.

Проводки при внесении уставного капитала на расчетный счет

Доказательством внесения учредителями УК будут также бухгалтерские проводки, предназначенные для взноса уставного капитала на расчетный счет. ООО, как и любая организация, обязана вести бухгалтерский учет, поэтому рекомендуем сразу решить вопрос с бухгалтерским обслуживанием.

Проводки по внесению уставного капитала на расчетный счет следующие:

- Формирование уставного капитала отражается на счете 80 «Уставный капитал», а поступление взносов от учредителей — на счете 75 «Расчеты с учредителями», субсчет 75.1 «Расчеты по вкладам в уставный капитал». Проводка – Дт 75.1 – Кт 80.

- Внесение уставного капитала на расчетный счет: проводка – Дт 51 – Кт 75.1.

Если вы еще не определились с тем, кто будет вести бухгалтерию вашего ООО, предлагаем вам без каких-либо материальных рисков попробовать вариант аутсорсинга бухучета от 1С.

Аналитический учет и субсчета

Рассматривать аналитику по счету 03 можно по видам материальных ценностей, по их отдельным объектам или в разрезе арендаторов/лизингополучателей. Можно выделить следующие субсчета:

- МЦ для сдачи в аренду/лизинг;

- МЦ, сданные в аренду/лизинг;

- выбытие объектов МЦ.

При наличии субсчетов первоначальная стоимость основного средства будет переходить с Кт 08 в Дт 03 «МЦ для сдачи в аренду/лизинг». Передав ОС в аренду, следует перенести его на другой субсчет проводкой Дт 03 «МЦ, сданные в аренду/лизинг» Кт 03 «МЦ для сдачи в аренду/лизинг».

Выбытие вложений отражается в бухучете проводками:

- Дт 03 «Выбытие МЦ» Кт 03 — списание первоначальной стоимости;

- Дт 02 Кт 03 «Выбытие МЦ» — накопленная амортизация;

- Дт 91 Кт 03 «Выбытие МЦ» — списание остаточной стоимости.

Уставный капитал: назначение, проводки, особенности отражения в учете

Открытие большинства предприятий начинается с формирования уставного (стартового) капитала, который необходим для обеспечения первоначальной его деятельности.

Сам процесс регистрации предприятия сопровождается составлением учредительных документов, где прописывается стоимость сформированного уставного капитала.

Функциональное предназначение уставного капитала и его минимальные размеры

Для осуществления последующей деятельности предприятия его учредители формируют стартовый капитала в виде своих взносов. Среди них могут быть материальные запасы, ценные бумаги, внеоборотные активы, деньги и прочие.

Именно от размера их вкладов зависит размер получаемых дивидендов. Кроме этого, сформированный капитал выступает неким гарантом по кредитовым обязательствам предприятия.

Его размер может как увеличиваться, так и уменьшаться по решению его учредителей:

У каждого вида собственности новосформированного предприятия свой размер уставного капитала, который закрепляется на законодательном уровне.

Минимально допустимые размеры уставного капитала:

- Общества с ограниченной ответственностью (ООО) – 10 000,00 руб.

- Закрытые акционерные общества – 100 минимальных размеров оплаты труда на соответствующий год. Этот показатель постоянно индексируется (прописывается в бюджете соответствующего года).

- Открытые акционерные общества – 1000 минимальных размеров оплаты труда.

- Муниципальные предприятия – 1000 минимальных размеров оплаты труда.

- Государственные предприятия – 1000 минимальных размеров оплаты труда.

Получите 267 видеоуроков по 1С бесплатно:

Важно! На момент регистрации учредителям необходимо внести не менее 75% своих долей, остальные 25% в течение последующего года

Как отразить в проводках взнос в уставный капитал

Первой хозяйственной операцией, с которой начинается деятельность любого предприятия – это отражение уставного капитала.

Для этого используется специальный счет 80 «Уставной капитал», который отображает не только его размер, но и начисленную задолженность его учредителей по неоплаченным вкладам.

Этот счет является всегда пассивным, следовательно, и сальдо у него всегда кредитовое. Что касается изменений его размеров, то увеличение происходит по К-т счета, а уменьшение по Д-т.

Аналитический учет капитала необходимо вести в разрезе учредителей и видов изменений в нем.

Важно! Все изменения уставного капитала сразу отображаются в учредительных документах, а после на соответствующем счете бухгалтерского учета

Уставный капитал в проводках бухгалтерского учета

Формирование уставного капитала проводки:

| Счет Дт | Счет Кт | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 75-1 | 80 | 400 000 | Зарегистрирован вклад в уставный капитал, отражающий задолженность учредителей по своим взносам или прием нового участника | Учредительные документы и бух. справка |

| 08-3 | 75-1 | 75 000 | Поступление основного средства в качестве вклада в уставной капитал | Учредительные документы и бух. справка, акт приема-передачи ОС |

| 08-5 | 75-1 | 25 000 | Поступление нематериальных активов в качестве вклада в уставной капитал | Учредительные документы и бух. справка |

| 01 | 08-3 | 75 000 | Введение в эксплуатацию ОС | акт приема-передачи основных средств |

| 01 | 08-5 | 25 000 | Принятие к учету нематериальных активов, которые были внесены в уставный капитал | Карточки учета нематериальных активов |

| 10 | 75-1 | 60 000 | Внесение запасов в качестве взносов в уставной капитал | Приходный ордер |

| 41 | 75-1 | 40 000 | Внесение товаров в качестве взносов в уставный капитал | Приходный ордер |

| 10 (41) | 60 (76) | 10 000 | Затраты на транспортировку запасов, внесенных в уставной капитал | Договор, счет, акт выполненных работ, бух. справка |

| 50 | 75-1 | 50 000 | В виде наличных средств внесен взнос в уставной капитал | Приходный кассовый ордер |

| 51 | 75-1 | 50 000 | Учредитель внес свою долю вклада на расчетный счет предприятия | Банковская выписка |

| 58-1 (58-2) | 75-1 | 100 000 | Поступление ценных бумаг в качестве взноса в уставной капитал | Учредительные документы и акт приема-передачи ценных бумаг |

| 84 | 75-1 | 25 000 | Начисление дивидендных выплат каждому из учредителей | Бух. справка |

| 75-1 | 50 (51) | 25 000 | Расчеты с учредителями — выплата дивидендов наличными (на расчетный счет) каждому из учредителей | Банковская выписка и расходный кассовый ордер |

| 84 (83) | 80 | 75 000 | Произведена дополнительная эмиссия акций (использование нераспределенной прибыли организации) | |

| 80 | 75-1 | 60 000 | Выбытие одного из участников с последующей выплатой вклада | Учредительные документы, бух. справка, расходные документы |

| 80 | 50 (51,70) | 60 000 | Уменьшение номинальной стоимости акций | |

| 80 | 81 (84) | 50 000 | Уменьшение количества акций (уменьшение чистых активов до размера уставного капитала) |

Кому можно продать долю?

- Иным участникам.

- Сторонним лицам, если устав не содержит запрета на это и ООО или его участники не воспользовались своим приоритетным правом на покупку.

- Самому ООО, если существует запрет на продажу сторонним лицам, не все собственники согласны с продажей стороннему лицу, нет других покупателей, имеет место требование о выкупе со стороны участника или он выходит из этого статуса и ему нужно оплатить стоимость своей доли.

Договор покупки-продажи, заключенный со сторонним лицом, нужно удостоверить нотариально. Обязательным является предварительное информирование иных участников о намерении продать долю сторонним лицам. В случае продажи доли кому-то из участников согласие оставшихся на эту сделку не нужно. Факт приобретения доли обществом регистрируют в ЕГРЮЛ.

Какие еще операции освобождены от НДС, читайте в статье «Операции, не подлежащие налогообложению НДС: виды и особенности».

Как учитывать продажу доли для налога на прибыль, подробно рассказали эксперты КонсультантПлюс:

Если у вас нет доступа к этой правовой системе, пробный полный доступ можно получить бесплатно.

Еще нюансы налогообложения продаваемых долей ищите в статье «Налогообложение продажи доли в уставном капитале ООО».

Взнос в уставной капитал: проводки

В течение 4 месяцев с даты регистрации Общества учредители должны внести свои доли. 10 000 можно внести только деньгами, а суммы, превышающие минимальный размер УК, можно внести имуществом. Денежные средства вносят в кассу или на расчетный счет организации, если он уже открыт.

Взнос уставного капитала в кассу, проводки: Дт 50 Кт 75.01.

Взнос на расчетный счет: Дт 51 Кт 75.01 — при переводе с расчетного счета физлица или при внесении через отделение банка.

Взнос имуществом: Дт 01 (04, 10, 41, 58, 66, 76, 97) Кт 75.01 на сумму оценки имущества.

При формировании проводки «взнос в уставный капитал через кассу» следует учитывать кассовый лимит и денежные средства, превышающие величину лимита, которые можно внести на расчетный счет ООО.

В процессе хозяйственной деятельности величина УК может меняться по решению учредителей в большую или меньшую сторону.