Общая система налогообложения (осн, осно) в 2021 году

Содержание:

- Плательщики и объект налогообложения

- Описание режимов налогообложения

- Классическая система и ее особенности

- Виды налогообложения в РФ

- Как правильно рассчитать налоговую нагрузку

- Три способа определить налоговый режим на сайте ФНС

- Налоги и обязательные платежи ИП 2021

- Виды налогообложения для ООО в 2021 году

Плательщики и объект налогообложения

Плательщиками налога на доходы физических лиц являются физические лица, для целей налогообложения подразделяемые на две группы:

- лица, являющиеся налоговыми резидентами Российской Федерации (фактически находящиеся на территории России не менее 183 календарных дней в течение 12 следующих подряд месяцев);

- лица, не являющиеся налоговыми резидентами Российской Федерации, в случае получения дохода на территории России.

30 апреля — крайний срок для подачи отдельными категориями налогоплательщиков, обязанных самостоятельно задекларировать доход, декларации по налогу на доходы физических лиц.

Лица, на которых не возложена обязанность представлять налоговую декларацию, вправе представить такую декларацию в налоговый орган по месту жительства в течение всего года.

Лица, обязанные самостоятельно декларировать доход:

- индивидуальные предприниматели;

- нотариусы, адвокаты, другие лица, занимающиеся частной практикой;

- физические лица по вознаграждениям, полученным не от налоговых агентов;

- физические лица по суммам, полученным от продажи имущества;

- физические лица, резиденты РФ по доходам, полученным от источников, находящихся за пределами РФ;

- физические лица, по доходам, при получении которых не был удержан налог налоговыми агентами;

- физические лица, получающие выигрыши, выплачиваемые организаторами лотерей и других основанных на риске игр;

- физические лица, получающие доходы в виде вознаграждения, выплачиваемого им как наследникам авторов произведений науки, литературы, искусства, а также авторов изобретений;

- физические лица, получающие от физических лиц доходы в порядке дарения.

Пример:

Доходы, полученные лицами от занятия преподавательской деятельностью и проведения консультаций, подлежат обложению налогом на доходы физических лиц.

Для граждан, проживающих в Российской Федерации более 183 дней в году, такие доходы облагаются по налоговой ставке 13%.

В случае получения таких доходов необходимо помнить, что если Вы занимаетесь преподавательской деятельностью либо оказываете консультационные услуги самостоятельно, на основании договора гражданско-правового характера, Вы обязаны отразить полученные доходы в налоговой декларации и представить ее не позднее 30 апреля года, следующего за годом получения рассматриваемых доходов, в налоговый орган по месту жительства. И не позднее 15 июля того же года уплатить исчисленную в налоговой декларации сумму налога в бюджет.

В соответствии со ст.217 НК РФ не все доходы физических лиц облагаются НДФЛ

Доходы, облагаемые НДФЛ

Доходы, не облагаемые НДФЛ

- от продажи имущества, находившегося в собственности менее 3 лет;

- от сдачи имущества в аренду;

- доходы от источников за пределами Российской Федерации;

- доходы в виде разного рода выигрышей;

- иные доходы.

- доходы от продажи имущества, находившегося в собственности более трех лет;

- доходы, полученные в порядке наследования;

- доходы, полученные по договору дарения от члена семьи и (или) близкого родственника в соответствии с Семейным кодексом Российской Федерации (от супруга, родителей и детей, в том числе усыновителей и усыновленных, дедушки, бабушки и внуков, полнородных и неполнородных (имеющих общих отца или мать) братьев и сестер);

- иные доходы.

Отчетный период

Год

Налоговый период

Год

Порядок уплаты НДФЛ в виде фиксированного авансового платежа распространен на иностранных граждан, прибывших в Российскую Федерацию в безвизовом режиме и работающих на основании патента не только у физических лиц (как было до 2015 года), но и в организациях,у индивидуальных предпринимателей или занимающихся частной практикой лиц (например, адвокатов, учредивших адвокатский кабинет).

НДФЛ в виде фиксированных авансовых платежей уплачивается за период действия патента в размере 1 200 рублей в месяц, с индексацией платежа на коэффициент – дефлятор, установленный на соответствующий календарный год и коэффициент, отражающий региональные особенности рынка труда, устанавливаемый на соответствующий календарный год законом субъекта Российской Федерации (Федеральный закон от 24.11.2014 № 368-ФЗ).

Описание режимов налогообложения

Приведем краткое описание каждой из системы налогообложения, чтобы понять в каком случае какую выбрать.

ОСНО

Это общая система налогообложения. Она устанавливается по умолчанию для каждой фирмы, которая встает на учет в налоговую. Если нужен другой режим, то вместе с заявкой на регистрацию надо писать заявление на переход. Тот, кто этого не сделает, будет работать на ОСНО до 1 января следующего года.

ОСНО — один из самых сложных в учете и затратных по налогам режимов. Компании на ОСНО платят все налоги, прописанные в налоговом законодательстве.

Однако у ОСНО есть одно большое преимущество перед другими режимами — у него нет ограничений ни по сумме дохода, ни по выручке, ни по количеству работников, ни по объему материальной базы. Этот режим налогообложения применяют крупные компании, для которых недоступны УСН, ЕНВД, ПСН. Среди малого и среднего бизнеса ОСНО применяют компании, занимающиеся строительством, производством, оптовой торговлей, поскольку они сотрудничают с крупными компаниями, для которых контрагент с НДС предпочтительнее и выгоднее.

УСН

УСН — в народе упрощенка освобождает компанию практически от всех налогов, кроме налогов на работника. УСН делится на две разновидности.

- С признаком «Доходы». Компания уплачивает государству 6% от всей выручки. В отдельных регионах ставка снижена. Расходы в расчет налоговой базы не учитываются. Декларация сдается раз в год. Сумму налогов можно уменьшить на сумму страховых взносов за работников, а у ИП на самого себя, но не более 50%.

- С признаком «Доходы минус расходы». Налогооблагаемая база рассчитывается как доходы за вычетом расходов. Страховые взносы не уменьшают сумму налогов, но учитываются при формировании налоговой базы. Декларация подается также раз в год.

Для УСН существуют ряд ограничений по виду деятельности, количеству сотрудников и годовому доходу. Если лимиты нарушаются, то компания до конца года переводится на ОСНО.

Для вновь зарегистрированных ИП на УСН существуют льготы — налоговые каникулы. Еще один плюс УСН — они почти не попадают под выездные проверки налоговой. Исключение — подозрение в схемах по дроблению бизнеса.

Однако есть и минус. Компаниям на ОСНО нужен входной НДС, поэтому они в исключительных случаях работают с УСН.

ПСН

Патентная система налогообложения — это один из вариантов для сезонного или временного бизнеса. Патент дается налоговой службой сроком от 1 до 12 месяцев только для ИП. Стоимость зависит от вида деятельности, региона и количества сотрудников. Для ПСН тоже есть ограничения по количеству сотрудников и сумме доходов.

Плюс патента в простом учете. Минус в том, что утратив право на ПСН, ИП автоматически переводится на ОСНО (если дополнительно не применяет УСН). Чаще всего утрата происходит из-за несвоевременной уплаты патента или неверного указания сферы деятельности.

ЕНВД

ЕНВД — фиксированный налог, который избавляет от уплаты налога на прибыль, НДС, налога на имущество. Сумма налога не зависит от доходов или расходов, она рассчитывается с учетом ставки 15% и двух коэффициентов:

- коэффициент-дефлятор К1, который ежегодно устанавливаем Минэкономразвитие;

- корректирующий коэффициент К2, который устанавливают местные власти.

У ЕНВД есть ограничения по видам деятельности, количеству работников, остаточной стоимости основных средств и т.д в зависимости от вида деятельности.

ЕНВД выгоден, когда компания приносит стабильный доход выше среднего.

Итак, прежде чем выбрать систему налогообложения надо внимательно посчитать предполагаемые доходы, расходы и прикинуть будущую сумму налогов, а также решить, с какими контрагентами придется работать.

Если есть затруднения в выборе системы налогообложения, то лучше проконсультироваться с опытным бухгалтером, а еще лучше не с одним.

Банки предлагают бухгалтерские сервисы, услуги по регистрации ИП и ООО, консультации. Для начинающей фирмы бухгалтер на аутсорсе будет выгоднее, чем штатный сотрудник — плата за услугу ниже зарплаты.

Примеры банков с бухгалтерскими услугами:

Классическая система и ее особенности

Традиционная система сегодня используется компаниями, которые имеют:

- значительный материальный базис;

- огромные обороты;

- большой штат сотрудников.

Данная система предполагает, что юрлицо/ИП обязаны заплатить:

- налог, который налагается на доходы физлиц, а также на прибыль;

- взносы социального плана. Они зачисляются в следующие Фонды: социального, обязательного медицинского, а также пенсионного страхования;

- НДС;

- налоги, назначаемые региональной или местной властью. В эту категорию относятся следующие виды налогов: транспортный, на игорный бизнес, земельный или на имущество.

Уплата всех этих налогов предусмотрена соответствующим законодательством.

Если выбор пал на традиционную систему, то нужно понимать, что здесь нужно полноценное ведение документации бухгалтерии, подача многочисленных отчетов в ряд контролирующих структур. При этом плюсом здесь будет то, что с такими ИП или другими организациями будут значительно охотнее сотрудничать те предприятия, что имеют общую систему, принятую для налогообложения.

Стоит отметить, что если доход отсутствует, то налог, естественно, платить не нужно. Необходимо знать, что по умолчанию на ОСНО переводят все компании и ИП, которые не определились с выбором этого пункта в момент регистрации. Это положение касается и тех, которые не имеют больше права задействовать ни один из других вариантов налоговых режимов: упрощенка, ЕСХН/ЕНВД или ПСН.

Данная система представляет собой наиболее сложный порядок налогообложения из всех возможных систем, действующих в РФ. Связано это, прежде всего, с тем, что здесь необходимо уплачивать большое количество налогов и взносов.

На ОСНО не распространяются любые ограничения, связанные с реализуемой деятельностью, получаемым доходом и штатом сотрудников.

Выбор этой системы выгодно делать в следующих ситуациях:

- Импорт продукции на территорию России. Уплаченный в этой ситуации НДС можно предъявить к вычету;

- При наличии большой части контрагентов (если они также находятся в традиционной системе налогообложения);

- Организация обладает льготами по налогу, установленному на прибыль. Такие льготы, к примеру, имеют образовательные

- учреждения;

- Если ведущая часть деятельности предпринимателя базируется на оптовых продажах.

Виды налогообложения в РФ

Налоговое законодательство предоставляет возможность организациям и ИП выбрать виды и порядок налогообложения. С момента регистрации все организации и ИП применяют общую систему налогообложения. О своем решении применять иные виды налоговых режимов налогоплательщик должен уведомить ФНС.

Системы налогообложения в России: таблица 2020

Виды налоговых систем

Аббревиатура

Главы НК РФ

Кто может применять

Предоставляемая отчетность в связи с применением

Организации

Индивидуальные предприниматели

Наименование

Периодичность

Обычная система

ОСН

21, 23, 25, 30

V

V

Декларация по НДС

Ежеквартально

Декларация по налогу на прибыль

Декларация и квартальные расчеты по налогу на имущество

Бухгалтерская отчетность

Ежегодно

Сведения о среднесписочной численности

Упрощенная система

УСН

26.2

V

V

Декларация по УСН

Ежегодно

Бухгалтерская отчетность

Сведения о среднесписочной численности

Единый налог на вмененный доход

ЕНВД

26.3

V

V

Декларация по ЕНВД

Ежеквартально

Единый сельскохозяйственный налог

ЕСХН

26.1

V

V

Декларация по ЕНВД

Ежегодно

Патентная система

ПСН

26.5

—

V

—

Далее постараемся более подробно указать налоговые режимы, действующие в РФ, и описать, какие имеют ограничения формы налогообложения в России.

Как правильно рассчитать налоговую нагрузку

Чтобы понять, какая система налогообложения для ИП будет наиболее выгодной, необходимо произвести предварительный расчет. Сделаем его, например, для бытовых услуг торговли.

ИП оказывает услуги по благоустройству ландшафта в г. Раменское, Московской области. Деятельность ведет без привлечения наемных сотрудников.

Данные для расчета

- Доход за квартал – 1 420 000 р.

- Расходы за квартал (с учетом взносов) – 970 260 р.

- Страховые взносы ИП за себя (фиксированные + 1% с дохода свыше 300 тыс.р.) – 20 260 р.

Так как общая система налогообложения в данном случае невыгодна по умолчанию, рассматривать ее не будем и остановимся только на специальных режимах налогообложения. Налоговую нагрузку на каждом из режимов налогообложения будем рассматривать отдельно, чтобы не запутаться.

УСН Доходы

Налогообложение ИП на упрощенке довольно простое. Для расчета налога не нужно искать значения специальных коэффициентов и вмененного дохода. Платеж рассчитывается исходя из полученного дохода: Доход х 6% – страховые взносы.

Так как ИП не имеет наемных сотрудников, налог он может уменьшить на все страховые взносы без ограничения. Сумма к уплате в бюджет составит: (1 420 000 х 6%) – 20 260 = 64 940 рублей.

При расчете налога обратите особое внимание на размер ставки по УСН «Доходы», установленной в вашем регионе. Она может быть снижена до 1%

Связано это с тем, что регионы вправе сами устанавливать льготные ставки по УСН.

УСН Доходы минус расходы

Рассчитываем налог по следующей формуле: (Доходы – Расходы) х 15%. Сумма к уплате в бюджет равна (1 420 000 – 970 260) х 15% = 67 461 рублей.

На этом варианте УСН стандартная налоговая ставка тоже может быть снижена нормативно-правовыми актами субъектов РФ, с 15% до 5%.

ПСН

Налог на патентной системе рассчитывается, исходя из установленного государством дохода. Реальный доход на стоимость патента никак не влияет. Таким образом, формула расчета налога на ПСН выглядит следующим образом: Потенциально возможный к получению доход х 6%.

Данная формула рассчитывает налог за год, но если нужно рассчитать стоимость патента за неполный год, формула будет такой:

Потенциально возможный к получению доход х 6% : 12 х количество месяцев, на которые приобретается патент

Узнать размер дохода, установленного государством, можно в законе того региона, в котором ИП будет вести деятельность. В нашем случае — это Закон Московской области от 06.11.2012 № 164/2012-ОЗ. Узнать стоимость патента можно и на сайте ФНС, указав лишь регион, в котором будет вестись деятельность, вид деятельности и количество наемных работников.

Доход в отношении деятельности по благоустройству ландшафта в Московской области равен 208 804 р. при условии, что ИП не имеет сотрудников. При наличии сотрудников доход будет выше. Таким образом, стоимость патента на 3 месяца в нашем случае составит (208 804 х 6%) : 12 х 3 = 3 132 рублей. Эту сумму ИП должен будет перечислить единовременно до окончания срока действия патента.

С 2021 года налог на ПСН можно уменьшить на величину уплаченных страховых взносов. Это необходимо учитывать при расчете налоговой нагрузки на данном режиме.

Сравнение результатов расчета

Рассчитав налоговую нагрузку на каждом режиме налогообложения, для наглядности отразим получившиеся результаты в таблице.

Таблица № 1. Виды налогообложения для ИП, осуществляющего деятельность по благоустройству ландшафта

| Режим налогообложения | Размер налога за квартал (3 месяца), рублей |

|---|---|

|

УСН Доходы |

64 940 |

|

УСН Доходы минус расходы |

67 461 |

|

ПСН |

3 132 |

|

ЕНВД |

Как мы видим, самым выгодным режимом налогообложения для ИП из нашего примера будет ЕНВД. Налоговая нагрузка у него будет отсутствовать вовсе, так как налог будет полностью перекрываться страховыми взносами.

Три способа определить налоговый режим на сайте ФНС

Способ № 1

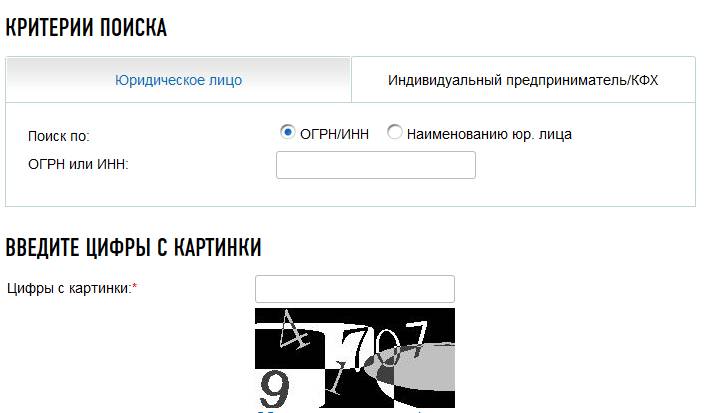

Проще всего это сделать на официальном сайте ФНС, используя сервис «Сведения о госрегистрации юридических лиц…». Разыскивать сведения можно как по ИНН или ОГРН, так и по названию.

Напомним, что ИНН — код, состоящий из 12 знаков, — обычно присутствует на договорах, счетах-фактурах, иных исходящих документах. Там же указывается и ОГРН (государственный регистрационный номер компании).

Если эти коды неизвестны, их можно узнать по названию компании, об этом мы рассказывали в статье «Как узнать реквизиты компании по названию».

Итак, ниже, под ИНН, нужно ввести цифры с картинки (это так называемая капча, или тест, который проверит, кто запрашивает информацию: человек или компьютер) и нажать на кнопку «Найти».

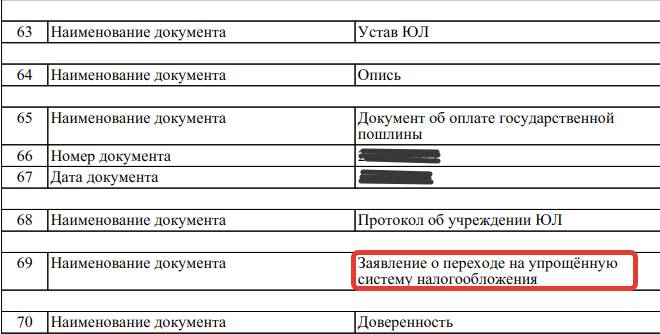

Через секунду появятся результаты поиска — файл pdf, в котором будет очень много информации о запрашиваемом ООО, в том числе можент быть и такая:

Из этого документа можно сделать вывод, что ООО работает на основе упрощенки, или УСН.

Способ № 2

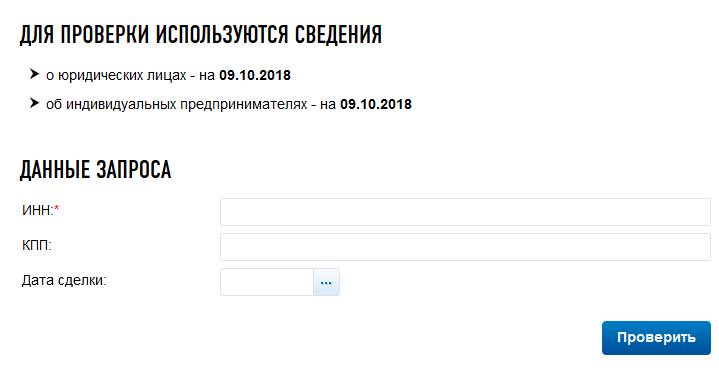

Также на портале ФНС есть специальный сервис «Проверь контрагента». Правда, надо отметить, что пока он работает в тестовом режиме и не всегда позволяет получить нужную информацию.

Обратите внимание на красную звездочку рядом с ИНН. Она означает, что для проверки контрагента достаточно ввести ИНН, остальные поля необязательны

Естественно, можно ввести ИНН не контрагента, а собственного ООО и получить искомую информацию.

ВАЖНО!

Для полноценной работы с сервисами ФНС на портале нередко требуется пароль, полученный в ФНС (при личном посещении), или электронная подпись.

Налоги и обязательные платежи ИП 2021

Какие налоги платит ИП? Это зависит от того, какую систему налогообложения вы выбрали. Налоги отличаются ставкой, базой, периодом, порядком расчета и сроками уплаты. Если вас интересует, как уменьшить налоги ИП, то надо ознакомиться со всеми системами налогообложения, действующими в РФ.

Предприниматели могут выбрать одну из пяти систем налогообложения для ИП:

- ОСНО или общая система налогообложения – сложная, с высокой налоговой нагрузкой, но позволяющая вести любой вид деятельности и не имеющая никаких ограничений. Работать на ОСНО может любой желающий, но если говорить об уменьшении налогов ИП, то таких возможностей общая система налогообложения для ИП не дает. Ставка на получаемые доходы будет на этом режиме такой же, как и НДФЛ с зарплаты – 13%, а кроме того, надо платить НДС – самый сложный для расчета и уплаты налог. Ставка НДС, в зависимости от категории товара или услуг, составляет от 0% до 20%. Но от уплаты этого налога можно получить освобождение, если доход за три месяца не превысил 2 млн рублей.

- УСН или упрощенная система налогообложения – ее выбирает большинство начинающих предпринимателей. У этого режима есть два варианта: УСН Доходы и УСН Доходы минус расходы, которые сильно отличаются между собой. Если вы выберете объект «Доходы», то налог ИП на УСН в 2021 году составит всего 6% от полученного дохода. Это хороший вариант, если расходы, связанные с бизнесом, у вас небольшие, потому что учитывать затраты на этом режиме нельзя. Если же расходы составляют 65-70% доходов, то выгоднее выбирать УСН Доходы минус расходы. Налоги ИП в этом случае будут рассчитываются по ставке от 5% до 15% на разницу между доходами и расходами. Разрешенные виды деятельности на УСН почти совпадают с видами деятельности, доступными любому ИП на ОСНО.

- ЕСХН или сельхозналог – выгодный режим, на котором надо платить всего лишь 6% от разницы доходов и расходов. Кроме того, с 2019 на этом режиме надо перечислять НДС, от уплаты которого можно освободиться, если доходы не превышают 80 млн рублей в год. Применять ЕСХН вправе только ИП, производящие собственную сельхозпродукцию или занимающиеся рыбоводством, а также те, кто оказывает им определенные услуги.

- ПСН или патентная система налогообложения. Это налоговый режим предназначен только для ИП. Особенность ПСН в том, что налогом облагается не реальный, а рассчитанный государством доход. Виды деятельности ограничены услугами и розницей, но разрешено также мелкое производство: валяной обуви, очков, визиток, ковров, сельхозинвентаря, молочной продукции, хлеба, колбас и др.

- НПД или налог на профессиональный доход — новый режим, который начинался в качестве эксперимента, но с 2021 года действует во всех регионах РФ. Применять его могут только ИП без работников, которые занимаются оказанием услуг, выполнением работ и продажей товаров собственного изготовления.

Все специальные системы налогообложения (УСН, ЕСХН, ПСН, НПД) требуют от предпринимателя соблюдения множества условий: ограничение численности работников, лимит получаемых доходов, определенные виды деятельности и др. Выбор системы налогообложения с учетом всех критериев уже превращается в непростую задачу, а ведь у ИП есть обязанность платить, кроме налогов, еще и страховые взносы за себя.

Взносы ИП за себя – это отчисления в фонды на пенсионное и медицинское обеспечение. Каждый год государство рассчитывает фиксированную сумму, которую ИП должен платить, независимо от того, работал ли он и был ли получен доход (исключение — НПД, где взносы платят добровольно).

В 2021 году фиксированная сумма взносов предпринимателя за себя составляет 40 874 рубля. Если же ваши доходы за год превысили 300 000 рублей, то взносы в ПФР рассчитывают дополнительно, из расчета 1% от дохода сверх лимита.

Собираетесь открыть ИП? Не забудьте про расчетный счёт — он упростит ведение бизнеса, уплату налогов и страховых взносов. Тем более сейчас многие банки предлагают выгодные условия по открытию и ведению расчётного счёта. Ознакомиться с предложениями вы можете у нас на сайте.

Виды налогообложения для ООО в 2021 году

Правильнее будет говорить не о видах налогообложения для ООО, а о налоговых режимах или системах, по крайней мере, именно так они именуются в Налоговом кодексе. Организация в России может работать в рамках одной из следующих систем налогообложения:

- Общая или основная система налогообложения (ОСНО);

- Упрощенная система налогообложения (УСН) в вариантах УСН Доходы и УСН Доходы минус расходы;

- Единый сельскохозяйственный налог (ЕСХН).

К сожалению, еще один льготный режим — ЕНВД — был отменен с января 2021 года, несмотря на многочисленные просьбы бизнеса продлить его действие.

Подробнее узнать о каждом режиме налогообложения для ООО вы можете, пройдя по ссылкам, но их краткую характеристику мы дадим здесь. Налоговые системы различаются между собой несколькими элементами:

- объектом налогообложения – то, что облагается налогом (доход, имущество или какой-либо физический показатель);

- налоговой базой – объектом налогообложения в денежном выражении;

- налоговым периодом – временным периодом, за который рассчитывается налог;

- налоговой ставкой – процентом налоговых начислений;

- порядком расчета и сроками уплаты налога.

Для наглядности соберем информацию о налогах ООО в 2021 году в таблицу.

|

Система налогообложения |

Могут применять |

Что облагается |

Налоговая ставка |

Налоговый период |

|

ОСНО* |

Все налогоплательщики без ограничений. |

1.Прибыль для налога на прибыль. 2.Добавленная стоимость для НДС. 3. Среднегодовая стоимость имущества для налога на имущества. |

1.Для налога на прибыль в общем случае 20%. 2.Для НДС, в зависимости от вида товаров и услуг, от 0% до 20%. 3. Для налога на имущество организаций – до 2,2%. |

1.Для налога на прибыль — календарный год. 2.Для НДС – квартал. 3.Для налога на имущество организаций – календарный год. |

|

УСН Доходы |

Установлен лимит по получаемым в год доходов кол-ву работников. Существуют и иные ограничения. |

Полученный доход без учета произведенных расходов. |

В общем случае 6%, но регионы вправе снижать ставку до 1%. |

Календарный год, кроме того, установлена обязанность платить квартальный авансовый платеж, если в этом квартале был получены доходы. |

|

УСН Доходы минус расходы |

Установлен лимит по получаемым в год доходов и по кол-ву работников. Существуют и иные ограничения. |

Разница между полученными доходами и доказанными обоснованными расходами. При уплате минимального налога налоговой базой являются полученные доходы. |

В общем случае 15%, но регионы могут снижать ставку до 5%. Ставка минимального налога равна 1%. |

Календарный год, кроме того, установлена обязанность платить квартальный авансовый платеж, если в этом квартале был получены доходы. |

|

ЕСХН** |

На этот налоговый режим могут перейти сельхозпроизводители и рыбохозяйственные организации. |

Разница между полученными доходами и доказанными обоснованными расходами. |

6% |

Календарный год, но установлена обязанность платить авансовый платеж по итогам полугодия, если в нем были получены доходы. |

*От уплаты НДС на ОСНО можно освободиться, если доход за три месяца не превышает 2 млн рублей.

**С 2019 года на ЕСХН надо платить еще и НДС, но от его уплаты можно освободиться, если соблюдены лимиты по доходам.

Как видно из таблицы, ответить на то, сколько налогов платит ООО, однозначно невозможно. Слишком много факторов влияют на возможность выбора системы налогообложения для ООО в 2021 году, в результате чего налоговая нагрузка одной и той же организации на разных режимах может существенно отличаться.