Оптимизируем амортизационные отчисления основных средств

Содержание:

- Как рассчитать амортизацию линейным способом: основные показатели

- Пример

- Что это такое

- Особенности проведения расчета

- Формула расчета остаточной стоимости

- Продажа и списание имущества

- Как рассчитать амортизацию линейным способом

- Как начисляется амортизация в бухучете

- Применение остаточной стоимости

- Как осуществляется переоценка

- Списание и продажа ниже ОС

- Особенности расчета основных средств

- Продажа по остаточной стоимости

- Что такое остаточная стоимость

- Какая стоимость считается остаточной

Как рассчитать амортизацию линейным способом: основные показатели

Амортизационные отчисления должны носить регулярный характер. Прекращение амортизации наступает после снятия отдельного актива с баланса, а временная ее приостановка допускается при переводе объекта в группу законсервированных.

Для вычислений необходимо знать размер таких показателей:

Первоначальная оценка рассматриваемого объекта. Она состоит из комплекса затрат, связанных с приобретением или созданием актива. В случае с произведенной переоценкой за основу берется величина восстановительной стоимости.

Срок полезного использования. Начисление амортизации линейным способом (пример может касаться любого необоротного средства) невозможно, если срок использования не определен

Его значение важно для идентификации амортизационной группы и выведения нормы отчислений (как определить этот срок мы писали ).

Когда осуществляется расчет линейной амортизации, формула учитывает временной отрезок, на протяжении которого объект будет фактически числиться на балансе предприятия и продолжать эксплуатироваться. Если произошел переход на линейную методику с нелинейного способа, то используемый в вычислениях период использования актива определяется по оставшимся месяцам предполагаемой эксплуатации. Расчет амортизационных отчислений линейным методом в таком случае будет основываться не на первоначальной стоимостной оценке, а на значении остаточной стоимости.

Пример

Рассмотрим конкретную ситуацию. В сентябре 2014 года организация реализовала неиспользуемое ими оборудование.

Значения следующие:

- изначальная цена — 540000 рублей:

- срок полезного использования – 6 лет;

- период амортизационного начисления — 2 года;

- остаточная себестоимость на момент продажи – 360000 рублей;

- оборудование было продано на общую сумму 295000 рублей, включая НДС – 45000 руб.

Исходя из этого, убыток от реализации составляет:

295000 – 45000 – 360000 = 110000 рублей.

Стоит отметить, что не только в бухгалтерском, но и также в налоговом учете по ошибке убыток был признан в полном объеме на период реализации. Иным словами, в сентябре 2014 года.

Из-за этого уполномоченным лицом не было отображена операция по продаже оборудования с фактом убытка в соответствующем Приложении №3 к листу 02 декларации по налогу на прибыль непосредственно за 9 календарных месяцев 2014 года.

Но на самом деле в налоговом учете данный убыток допускается включить в перечень финансовых затрат с начала октября 2014 года на протяжении 2 лет ((6 лет – 2 года) * 12 календарных месяцев).

Говоря простыми словами, ежемесячно нужно производить списание в сторону уменьшения налогооблагаемого дохода на протяжении установленного периода по 2 тысячи 291 рублю (110000 : 48 месяцев).

Исходя из этого, по причине допущения ошибки размер налоговых затрат за октябрь месяц оказалась существенно завышен – на 110000 рублей.

Предположим, что ошибка была выявлена под конец ноября 2014 года, в тот момент, когда декларация по налогу на доходы за 9 календарных месяцев была уже сформирована. По причине того, что в декларации размер финансовых затрат был существенно завышен (на 110000 рублей), налог на доходы за 9 календарных месяцев оказался заниженным на 22000 рублей (110000 * 20%).

Помимо этого, если организация использует ПБУ 18/02, в обязательном порядке нужно произвести уточнения и в бухгалтерском учете, а именно:

Дебет 09 Кредит 68 субсчет «Осуществление расчетов по налогу на доходы» – 22000 рублей – отображается отложенный имеющийся налоговый актив. Дебет 68 субсчет «Осуществление расчетов по налогу на доходы» Кредит 09 – 916 рублей – отображается факт оплаты части отложенного налогового актива за октябрь-ноябрь 2014 года (за несколько месяцев).

Учебный курс расчета по РСБУ представлен ниже.

Существуют разные способы оценки имущества. Одни используются в бухгалтерском учете, другие – в финансовой отчетности. Поговорим о порядке расчета остаточной стоимости основных фондов.

Что это такое

По новому федеральному стандарту, утвержденному приказом Минфина № 257н от 31.12.2016, остаточная стоимость основных средств представляет собой показатель имущественных объектов в текущем периоде. Она образуется после вычета амортизационных начислений и убытков от обесценивания.

По бухгалтерским нормативам, остаточная стоимость основных средств определяется как учетная цена на конкретную дату (конец отчетного периода) — первоначальная цена, уменьшенная на величину начисленной амортизации. Зная стоимость активов по остатку, руководство видит степень их морального и физического износа и, соответственно, эффективности использования. Это позволяет спланировать актуальное обновление материальных и имущественных фондов учреждения.

Особенности проведения расчета

Расчет показателя осуществляется не только для того, чтобы правильно определить налоговую базу. Он используется также при осуществлении:

- сделок с имуществом;

- оформления кредитов, в которых ОС выступают в качестве залога;

- расчета суммы возмещения по страховке;

- реструктуризации или банкротства.

Рассчитывается показатель по алгоритму:

где:

- ОС — остаточная себестоимость;

- ПС — начальная цена;

- СА — сумма отчислений в амортизационный фонд на дату проведения расчета.

Эта формула считается самой простой, для ее применения не нужны специальные знания, не нужно производить дополнительные расчеты.

На практике может применяться и другой алгоритм расчета, но не часто. Он обычно используется, когда необходимо определить оставшуюся цену основных фондов, срок службы которых зависит от производственных объемов:

где:

- ОС — остаточная себестоимость;

- ПС — начальная цена;

- АП — сумма выплат в амортизационный фонд (общая);

- АО — сумма перечислений в амортизационный фонд (месячная);

- n — число месяцев, в течение которых использовалось имущество в производственных целях.

Чтобы рассчитать показатель, необходимо определить заранее сумму отчислений в фонд амортизации. Для этого используются различный методы (нелинейный, линейный, уменьшающегося остатка, расчета по сумме числа лет; производственный).

При проведении расчетов некоторые бухгалтеры параллельно проводят расчет ликвидационной стоимости. Если все действия выполнены правильно, значение первого показателя будет выше.

Формула расчета остаточной стоимости

Математически расчет остаточной стоимости ОС достаточно прост, используются лишь 2 показателя:

Остаточная стоимость = Первоначальная (восстановительная) стоимость – Накопленная амортизация.

Обратите внимание: первоначальная стоимость учитывается, если переоценки не проводились. Если имеется восстановительная стоимость после переоценки, к расчету принимается только она

Такой метод расчета остаточной стоимости можно переписать на «язык» сальдо бухгалтерских счетов:

Остаточная стоимость = Сальдо Дт 01 – Сальдо Кт 02.

При определении суммы амортизации бухгалтеру стоит учесть, что на счете 02 копится начисление амортизации не только по основным средствам, но и по объектам счета 03 «Доходные вложения в материальные ценности». К таким вложениям относят те ОС, которые платно предоставляются во временное владение или пользование.

Поэтому, в ходе вычислений кредитовое сальдо счета 02 уменьшают на сумму, относящуюся к объектам счета 03. При составлении баланса ОС и вложения отражаются по остаточной стоимости и в разных строках (1150 и 1160 соответственно).

Продажа и списание имущества

В некоторых случаях компании приходится реализовывать имущество, которое не отслужило полный срок. Продать его по остаточной себестоимости не всегда представляется возможным. Если принято решение установить цену реализации ниже, чем остаточная себестоимость, то предприятие понесет убытки.

В бухгалтерском учете в таких ситуациях убыток отображается мгновенно. Законодательством РФ никакие ограничения для этого не предусмотрены. Параллельно с этим в налоговом учете также формируется убыток от продажи имущества. Он относится на иные расходы частями (не полностью) на протяжении определенного промежутка времени. Обычно этот промежуток равен разнице между сроком плановой эксплуатации проданного основного средства и фактической. Неопытные бухгалтеры могут отнести убыток на расходы сразу и в полном объеме. Вследствие этого будет значительно завышен размер налоговых затрат, что является ошибкой.

Остаточная себестоимость — это показатель, который дает понимание, насколько изменилась стоимость имущества за период его эксплуатации. Она используется в бухгалтерском учете — для отображения информации, в налоговом — для определения законодательной базы. А в управленческом — для оценки состояния основных средств и принятия решения о дальнейшей их эксплуатации или целесообразности проведения ремонта (замены).

Как рассчитать амортизацию линейным способом

Ошибка в чеке: как исправить

Ошибка в чеке: как исправить

То, каким образом исправлять некорректно сформированные кассовые чеки, зависит от применяемого формата фискальных документов (ФФД).

Транспортные расходы: чем подтвердить и как учесть

Для того чтобы расходы на доставку товаров, материалов, на служебные поездки можно было учесть в расходах при начислении налога на прибыль, необходимы первичные документы. О том, какие документы понадобятся в различных ситуациях, нам рассказывает специалист Минфина.

→ Бухгалтерские консультации → Основные средства

Актуально на: 4 августа 2017 г.

Линейный метод расчета амортизации основных средств и нематериальных активов – наиболее распространенный способ в бухгалтерском и налоговом учете.

Использование этого метода целесообразно в случае, когда экономические выгоды от использования амортизируемого объекта поступают равномерно в течение срока полезного использования либо поступление таких выгод не может быть надежно оценено.

Также использование линейного метода в налоговом учете, в отличие от нелинейного, в некоторых случаях является обязательным. О том, как рассчитать амортизацию линейным способом на примере, покажем в нашей консультации.

Формула амортизации линейным способом

Приведем для линейного метода амортизации формулы, позволяющие определить ежемесячную сумму амортизации (АМ) объектов основных средств (ОС) и нематериальных активов (НМА) в соответствии с порядком, предусмотренным ПБУ 6/01, ПБУ 14/2007 и гл. 25 НК РФ:

| в бухгалтерском учете | в налоговом учете | |

| для ОС (п. 19 ПБУ 6/01) | для НМА (п. 29 ПБУ 14/2007) | для ОС и НМА (п. 2 ст. 259.1 НК РФ) |

| АМ = С / СПИ / 12где С — первоначальная или восстановительная стоимость объекта ОС;СПИ – срок полезного использования объекта ОС в годах | АМ = С / СПИгде С — первоначальная или текущая рыночная стоимость объекта НМА;СПИ – срок полезного использования объекта НМА в месяцах | АМ = С * Кгде С — первоначальная или восстановительная стоимость объекта ОС или НМА;К – норма амортизации соответствующего объекта |

А как рассчитать норму амортизации линейным способом в налоговом учете? Эта норма, как и в бухучете, зависит от срока полезного использования. Поэтому расчет нормы амортизации линейным способом по правилам гл. 25 НК РФ выглядит так: 1 / СПИ * 100%, где СПИ – срок полезного использования в месяцах.

Несмотря на то, что формулы для расчета амортизации при линейном способе в бухгалтерском и налоговом учете на первый взгляд разные, порядок исчисления амортизационных величин по сути один и тот же.

Поэтому для расчета линейной амортизации формула определения ежемесячной величины (А) для упрощения может быть выражена так:

А = С / СПИ

где С – стоимость амортизируемого объекта, от которой рассчитывается амортизация;

СПИ – срок полезного использования амортизируемого объекта в месяцах.

Начисление амортизации линейным способом: пример

Покажем, как начислить амортизацию линейным способом на примере

Неважно, нужно ли предварительно определить годовую сумму амортизационных отчислений линейным способом (как для объектов ОС) или производится сразу расчет ежемесячной суммы, итоговые значения месячных сумм в бухгалтерском и налоговом учете все равно будут одинаковые

Для подтверждения приведем расчет амортизации автомобиля линейным способом в бухгалтерском учете и налоговом учете, а также покажем, как считать амортизацию линейным способом в бухучете для НМА (к примеру, исключительного права автора на программу для ЭВМ).

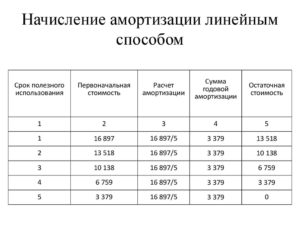

Для расчета амортизационных отчислений линейным методом вводные данные используем одинаковые для объекта ОС (мусоровоз) и НМА (исключительное право на программу): первоначальная стоимость 1 750 000 рублей. СПИ – 10 лет (120 месяцев). Для того, чтобы определить сумму амортизационных отчислений линейным способом, воспользуемся приведенными выше формулами.

А сам расчет амортизационных отчислений линейным способом приведем в таблице:

| в бухгалтерском учете | в налоговом учете | |

| для мусоровоза | для исключительного права на программу | для любого из двух объектов |

| АМ = 1 750 000 рублей / 10 лет / 12 = 14 583,33 (рублей) | АМ = 1 750 000 рублей / 120 месяцев = 14 583,33 (рублей) |

Как начисляется амортизация в бухучете

Для начисления амортизации по ОС применяются следующие способы (п. 18 ПБУ 6/01):

- Линейный.

- Уменьшаемого остатка.

- По сумме чисел лет полезного использования.

- Пропорционально объему продукции.

Для начисления амортизации по НМА применяют все вышеуказанные методы, кроме 3-го (п. 28 ПБУ 14/2007).

Амортизацию в бухгалтерском учете необходимо осуществлять ежемесячно.

ВАЖНО! Организации с упрощенным бухучетом самостоятельно выбирают периодичность начисления амортизации по ОС. При этом они также вправе начислять ее 1 раз в год (на 31 декабря)

Амортизацию по хозяйственному и производственному инвентарю такие фирмы принимают равной первоначальной стоимости актива в момент его принятия к учету (п. 19 ПБУ 6/01).

Надо учитывать, что амортизация:

- возникает с месяца, следующего за принятием основного средства и НМА к учету;

- прекращается с месяца, следующего после выбытия основного средства, НМА или полного списания первоначальной стоимости по ним;

- не производится в период консервации ОС (на срок более 3 месяцев) или их восстановления (на срок свыше 12 месяцев).

Об особенностях начисления амортизации по ОС см. нашу статью.

Кто и как начисляет амортизацию, если ОС передано в аренду? Ответ на этот вопрос вы найдете в КонсультантПлюс. Получите пробный доступ к правовой системе бесплатно и переходите в материал.

Рассмотрим формулы начисления годовой амортизации (на примере ОС):

Линейный способ:

Аос = ПС (ВС) × Н,

где: Н — норма амортизации (1 / СПИ × 100%);

Аос — годовая амортизация по ОС;

ПС — первоначальная стоимость актива;

ВС — восстановительная стоимость актива;

СПИ — срок полезного использования.

Пример 1

Организация приобрела компьютер первоначальной стоимостью 70 000 руб. Дата ввода в эксплуатацию — 04.07.2016. Срок полезного использования — 3 года. Учетной политикой предусмотрен линейный способ расчета амортизации.

Организации следует начислять амортизацию с 01.08.2016.

Определим норму амортизации: Н = 1 / 3 × 100% = 33,33%.

Годовая сумма Аос = 70 000 × 33,33% = 23 333,33 руб.

Сумма ежемесячной Аос = 23 333,33 × 1/12 = 1 944,44 руб.

Способ уменьшаемого остатка:

Аос = ОС × Н × К,

где: ОС — остаточная стоимость актива;

К — повышающий коэффициент со значением ≤ 3 (устанавливается организацией).

Пример 2

Воспользуемся условиями из примера 1. При этом учетной политикой для расчета амортизации предусмотрен способ уменьшаемого остатка. Значение повышающего коэффициента установлено на уровне 2.

1-я амортизация будет начислена за август 2016 года. При этом остаточная стоимость актива будет равна первоначальной в связи с тем, что ранее амортизация не начислялась.

Таким образом:

Н = 33,33% (из примера 1).

ОС = 70 000 руб.

К = 2.

Годовая Аос = 70 000 × 33,33% × 2 = 46 662 руб.

Аос за август = 46 662 × 1 / 12 = 3 888,5 руб.

Далее определим Аос за сентябрь.

ОС следует рассчитать по формуле: ПС – Аос (начисленная ранее).

ОС = 70 000 – 3 888,5 = 66 111,5 руб.

Годовая Аос = 66 111,5 × 33,33% × 2 = 44 069,93 руб.

Аос за сентябрь = 44 069,93 × 1 / 12 = 3 672,49.

Расчеты за следующие месяцы производятся аналогично.

Способ по сумме чисел лет полезного использования:

Аос = ПС (ВС) × СПИо / СПИс,

где: СПИо — остаток срока полезного использования;

СПИс — сумма чисел лет полезного использования.

Пример 3

Исходные условия — из примера 1. Учетной политикой предусмотрен способ начисления амортизации по сумме чисел лет полезного использования.

Определим сумму чисел лет полезного использования (СПИс): 1 + 2 + 3 = 6.

СПИо в первый год эксплуатации = 3.

Годовая Аос = 70 000 × 3 / 6 = 35 000 руб.

Аос за август = 35 000 × 1/12 = 2 916,67 руб. (это значение Аос будет неизменно на протяжении 1-го года использования компьютера).

Аос на 2-й год будет исчисляться исходя из СПИо = 2.

Годовая Аос = 70 000 × 2 / 6 = 23 333,33 руб.

Аос = 23 333,33 × 1 / 12 = 1 944,44 руб.

Амортизация за следующие периоды будет рассчитываться по приведенному алгоритму с учетом оставшихся лет использования актива.

Расчет исходя из объема продукции:

Аос = О × ПС / Оспи,

где: О — фактический объем продукции (работ);

Оспи — прогнозный объем продукции (работ) за весь срок полезного использования.

Пример 4

Исходные условия — из примера 1. Способ начисления Аос — в зависимости от объема продукции. В августе компьютером было протестировано 15 программных продуктов, в сентябре — 10. Запланированный ресурс для данного компьютера — тестирование 400 программных продуктов.

Определим Аос за август. При этом О = 15, Оспи = 400.

Аос = 15 × 70 000 / 400 = 2 625 руб.

Определим Аос за сентябрь. При этом О = 10, Оспи = 400.

Аос за сентябрь = 10 × 70 000 / 400 = 1 750 руб.

И так далее.

О нюансах расчета и начисления амортизации для НМА см. в статье «Правила начисления амортизации внеоборотных активов».

Применение остаточной стоимости

В 2016 году Министерство финансов Российской Федерации определило приказом №257 обязательную ежегодную отчетность организаций по показателю остаточной стоимости. Показатели остаточной стоимости используются бухгалтерами в случаях:

- документального оформления сделок купли-продажи активов;

- совершения обмена материальными средствами между организациями или отделами одной организации;

- списания с баланса фирмы объекта основных средств в результате утраты или хищения;

- документального оформления спорных вопросов имущественного характера;

- при расчете налоговых выплат на имущество организации по схеме упрощенного налогообложения – учитывается остаточная и среднегодовая стоимость имущества за текущий и прошедший отчетный периоды (за исключением отдельных случаев, когда средняя сумма за весь баланс предприятия превышает сто пятьдесят миллионов рублей);

- получения или выдачи кредитных обязательств, когда гарантом исполнения договоров является залоговое имущество;

- расчета суммы страховых выплат по ранее застрахованному имуществу, а также при первоначальном страховании активов;

- при выставлении имущества на продажу (торги, аукцион), например, при финансовом банкротстве предприятия;

- при определении размера вклада в уставной капитал компании, передаваемого в виде основных средств;

- реорганизации предприятия, реструктуризации, оформлении операций рефинансирования долгов и многих других сделках.

Кроме всего прочего, остаточная стоимость основных средств является хорошим показателем для планирования мероприятий освежения и технического переоснащения фирмы. Анализируя данные остаточной стоимости, руководство организации своевременно принимает решение о продаже части имущества, чья ликвидность на рынке еще не утрачена в связи с естественным, временным износом. И о приобретении более современного технологического оборудования по сниженной цене относительно рыночной стоимости новых изделий.

Как осуществляется переоценка

Переоцениваться должны все основные средства, которыми владеет фирма. Когда процесс завершается, восстановительная цена становится первоначальной. Итоги осуществленной переоценки не включают в бух. отчет прошлого периода, а применяют при сборе сведений о балансе в бух. отчетностях за январь текущего года.

Переоценка отображается на счетах в качестве амортизации. Она подразумевает постепенный перенос цены ОС на производимые организацией товары и оказываемые услуги. Благодаря такому механизму формируется денежный поток, который можно направить на увеличение основного фонда.

Если фирма изготавливает продукцию, а затем ее продает, она может определять себестоимость производимых товаров. При сложении этой цифры и размера ожидаемой прибыли получается итоговая цена продукции. Если списать все затраты сразу же, цена на товар будет очень высокой, что сделает его неконкурентоспособным по отношению к похожей продукции.

Списание и продажа ниже ОС

В бухучете данный убыток можно признавать мгновенно, никаких ограничений для этой ситуации не предусмотрено. Одновременно с этим, в налоговом учете сформировавшийся убыток от реализации основных средств должен быть занесен в иные затраты не сразу в полном объеме, а частями на протяжении определенного периода.

Данный период может быть рассчитан как разница межу сроком полезного использования основного средства и фактическим временным отрезком до момента продажи.

Данное правило четко указано в пункте 3 ст. 268 Налогового кодекса РФ. Исходя из этого, в том периоде, когда был факт реализации не до конца амортизированного основного средства, в затраты налоговых целей организации будут вынуждены признавать меньший размер нежели непосредственно в самом бухучете.

Если же данное проигнорировать, то этот факт будет считаться как грубое нарушение: затраты в налоговом учете будут являться завышенными, что повлечет за собой занижение налогооблагаемого дохода.

Особенности расчета основных средств

Остаточная стоимость основных средств – это показатель, наглядно демонстрирующий снижение изначальной цены объекта по мере его использования. Данному показателю свойственны уникальные особенности. Ниже мы предлагаем обсудить несколько важных тонкостей, связанных с порядком составления расчетов.

Нужна ли переоценка

Систематическая переоценка объектов, входящих в состав внеоборотных средств, позволяет узнать о восстановительной себестоимости основных фондов. Расчет этой величины позволяет приравнять стоимость объекта к рыночной цене. В качестве примера приставим организацию, которая двенадцать месяцев назад приобрела объект стоимостью двести тысяч рублей. За этот период начисленная амортизация составила десять тысяч рублей. В строке баланса под названием «Ключевые средства» следует указать сто восемьдесят тысяч рублей. Данная сумма является остаточной ценой объекта.

В случае появления на рынке более современной техники, компания столкнется со сложностью продажи своих активов. Стоимость техники, бывшей в употреблении, упадет до ста пятидесяти тысяч рублей. Переоценка объекта позволит отразить рыночную цену на данный объект. Данные, полученные в результате подобных вычислений, ложатся в основу финансовой отчетности. Следует отметить, что переоценка стоимости объектов проводится в добровольном порядке. Использовать данную процедуру можно лишь в отношении тех средств, что являются собственностью конкретной фирмы. Многие специалисты в сфере бухгалтерского учета рекомендуют проводить подобные мероприятия каждый год.

Для того чтобы узнать рыночную стоимость объекта, необходимо получить информацию о первоначальной и текущей цене объекта. Помимо этого, во время составления вычислений учитывается накопленная амортизация, начисленная за срок эксплуатации техники.

Принятые правила по расчету

Выше мы уже отмечали тот факт, что остаточная цена ОС является динамическим показателем. Это означает, что при составлении расчетов учитывается конкретная дата. В качестве пороговой даты может рассматриваться день осуществления инвентаризации или момент составления вычислений. Помимо этого, пороговой датой может быть дата окончания расчетного периода. В самой бухгалтерской отчетности используется два основных вида цены на объект:

- Изначальная цена.

- Восстановленное значение.

Также эксперты отмечают, что рассматриваемый показатель определяется лишь методом вычислений. Для этой цели используется следующая формула «ПО — ВАО». Показатель «ПО» отражает первоначальную оценочную стоимость. «ВАО» используется для отражения величины амортизационных отчислений за продолжительность эксплуатационного срока. В некоторых случаях, для определения величины остаточной себестоимости используется разница между восстановительной ценой и накопившейся амортизацией. Прибегать к этой методике рекомендуется только в том случае, когда на момент составления расчетов была произведена переоценка себестоимости активов.

Остаточная стоимость основных средств – это стоимость основных средств (ОС), которая вычисляется путем нахождения разницы между первоначальной ценой объекта и его амортизацией в период эксплуатации

Остаточная стоимость основных средств – это стоимость основных средств (ОС), которая вычисляется путем нахождения разницы между первоначальной ценой объекта и его амортизацией в период эксплуатации

Существуют и более сложные методы составления вычислений, предполагающие использование такой величины как амортизационная премия. Этот показатель применяется при составлении налоговых отчетов. Для того чтобы определить остаточную стоимость ОС этим методом, необходимо найти разницу между изначальной ценой и общей величиной амортизационной премии. Из полученного результата нужно вычесть амортизационные отчисления за один месяц эксплуатации объекта. Полученный результат умножается на общую продолжительность эксплуатационного срока.

Порядок составления вычислений о величине амортизационных накоплений основных фондов регулируется строгим регламентом, который приводится в правилах бухгалтерского учета под номером «6/01». При использовании нематериальных ценностей применяются правила, изложенные в ПБУ «14/2007».

Продажа по остаточной стоимости

При реализации нового или бывшего в эксплуатации оборудования и других видов имущественных активов внеоборотных фондов готовится стандартный комплект документации. Для обоснования сделки потребуется:

- товарная накладная по форме ТОРГ-12;

- ТТН;

- счет-фактура, выставляемый на протяжении 5 дней после возникновения оснований для начисления НДС;

- акт приема-передачи имущества, форма акта может основываться на шаблоне формы ОС-1 или ОС-1а.

В актах стороны проставляют день, когда покупатель фактически получил передаваемый ему актив. Этим бланком подтверждается факт перехода права собственности от одного лица к другому субъекту хозяйствования. После произведенной реализации имущества в инвентарной карточке делаются пометки, характеризующие перемещение объекта и его выбытие.

ЗАПОМНИТЕ! Момент, когда должен быть отражен доход, по данным бухгалтерского и налогового учета не совпадает.

В бухгалтерском учете ориентироваться надо на дату, которой была произведена покупателем государственная регистрация прав владения имуществом. Норма раскрыта в ПБУ 9/99. В налоговом учете доходные поступления признаются при подписании акта приема-передачи. Обоснование приведено в ст. 271 НК РФ.

По причине образующихся временных разниц продающей стороне дается возможность исключить передаваемый третьим лицам объект из налогооблагаемой базы при расчете налога на имущество. Норма распространяется на активы, которые по факту уже были отданы, но покупатель не успел произвести регистрацию имущества. В этой ситуации имущество у продавца должно быть исключено с целью предотвращения искажения налоговых обязательств по налогу на имущество. Правило утверждено Письмом Минфина от 22.03.2011г. №07-02-10/20.

В учете корреспонденции при задержке госрегистрации перехода права собственности будут такими:

- Д01/Выбытие–К01, зафиксировано выбытие у продавца имущественного объекта;

- Д02–К01/Выбытие, списание амортизационных сумм;

- Д45–К01/Выбытие, обозначено фактическое выбытие имущества;

- Д62–К91, показан объем вырученных средств;

- Д91–К68, НДС;

- Д91–К45, покупатель переоформил права владения на себя, у продавца появились основания для списания актива с баланса в расходы в сумме остаточной стоимости.

Случаи продажи активов по стоимости ниже остаточной

В налоговом учете ущерб начинает списываться с месяца, в котором была реализована сделка по отчуждению имущества. Но нельзя признать сразу всю сумму урона. Величина убытка делится на равные части и ежемесячно фиксируется в учетных регистрах. Следствием различий в налоговом и бухгалтерском учете становится образование отложенного налогового актива. Его отражение в учете регламентируется нормами ПБУ 18/02.

У упрощенцев нюансы возникают, если применяется объект налогообложения «доходы минус издержки». В момент покупки актива субъект хозяйствования на УСН показывает уплаченную цену в качестве расхода в полном объеме. При последующей перепродаже объекта затраты не могут возникать повторно. Вся вырученная сумма зачисляется в доходы. Размер ущерба не может быть отнесен к группе издержек, его нет в налоговом перечне разрешенных трат.

Что такое остаточная стоимость

По новому федеральному стандарту, утвержденному приказом Минфина № 257н от 31.12.2016, остаточная стоимость основных средств — это ценовой показатель, по которому объект ОС указывается в ежегодной финансовой отчетности — бухгалтерском балансе. ОСт образуется после вычета амортизационных начислений и убытков от обесценивания. Остаточная стоимость основных средств определяется как учетная цена на конкретную дату (конец отчетного периода) — первоначальная цена, уменьшенная на величину начисленной амортизации. Зная ОСт активов, руководство будет видеть степень их морального и физического износа и, соответственно, эффективности использования, что позволит спланировать актуальное обновление материальных и имущественных фондов учреждения.

Формула для определения будет выглядеть следующим образом:

ОСОСТ = ОСП(В) – А,

где:

- ОСП(В) — первоначальная, восстановительная стоимостная величина. Применяя данную формулу для определения ОСт, организация не может выбирать между ПС и ВС. ВС используется в том случае, если ранее для конкретных объектов ОС проводилась переоценка, которая и определила восстановительную ценность фондов. Согласно п. 15 ПБУ 6/01, переоценка производится один раз в год по состоянию на 31 декабря отчетного года;

- А — начисленная на отчетную дату амортизация.

При расчете ОСт с использованием аналитических счетов бухгалтерского учета формула будет такой:

ОСОСТ = сальдо ДТ 01 – сальдо КТ 02.

По дебету 01 счета учитывается ПС и ВС, а по КТ счета 02 — амортизация, накопленная на дату расчета. Для произведения корректных вычислений из совокупных данных счета 02 нужно вычесть ту амортизацию, которая была начислена на фонды, учтенные по счету 01, так как на КТ счета 02 учитывается и амортизация ОС, проведенных по 03 «Доходные вложения в материальные ценности» (приказ Минфина № 94н от 31.10.2000).

Какая стоимость считается остаточной

Основные средства (ОС) принимаются к учету по первоначальной цене, в которую включаются все расходы по приобретению и доведению объекта до готовности к его применению.

Невозмещаемые налоги включаются в затраты на приобретение, если лицо их плательщиком не является. Например, покупка оборудования на сумму 120 000 руб. (в т.ч. НДС 20 000 руб.) потребует составления таких проводок:

|

Дт |

Кт |

Сумма |

Операция |

|

Для деятельности, облагаемой НДС |

|||

|

08 |

60 |

100 000 |

Отражено вложение в покупку ОС |

|

19 |

60 |

20 000 |

Предъявлен НДС продавцом |

|

01 |

08 |

100 000 |

Ввод ОС в эксплуатацию |

|

Для деятельности, не облагаемой НДС |

|||

|

08 |

60 |

120 000 |

Отражено вложение в покупку ОС |

|

01 |

08 |

120 000 |

Ввод ОС в эксплуатацию |

Первоначальная цена объекта ОС отражается по дебету счета 01:

- в первом случае она составляет 100 000 руб.;

- во втором – 120 000 руб.

Если в отношении имущества проводится переоценка, то его стоимость становится восстановительной.

Стоимость ОС погашается начислением амортизации, которая суммируется по кредиту счета 02. Порядок начисления амортизации ОС приведен в ПБУ 6/01.

В некоторых случаях представляет интерес балансовая (остаточная) стоимость объекта. Для этого проводят расчет остаточной стоимости, уменьшая первоначальную (или восстановительную) цену объекта на накопленную амортизацию.