Общая система налогообложения для ип в 2020 — 2021 годах (нюансы)

Содержание:

- Существующие системы

- Налоги и обязательные платежи ИП 2021

- Страховые взносы ИП за себя

- Что выгоднее в 2021 году – ИП или ООО?

- Как узнать систему налогообложения контрагента по ИНН

- Отчетные формы ИП-работодателя

- Налог для ИП с НДС — ОСНО

- Три способа определить налоговый режим на сайте ФНС

- Что такое система налогообложения?

- Процедура регистрации ИП и ООО

- НДФЛ за работников

- Как узнать систему налогообложении ООО по ИНН: 4 способа

Существующие системы

Налоговая система для ИП — это половина успеха ведения своего дела. Дело все в том, что неправильно выбранная схема уплаты налогов может обанкротить человека. Поэтому приходится ответственно подходить к решению поставленной задачи. Более того, с этого необходимо начинать разработку концепции ведения предпринимательской деятельности.

Как выбрать систему налогообложения? Для ИП выбрать ее непросто. Далее постараемся изучить все возможные варианты развития событий. Предлагают следующие схемы уплаты налогов:

- ОСНО;

- УСН:

- ЕХСН:

- ЕНВД;

- ПСН.

Больше никаких вариантов ведения предпринимательской деятельности нет. ЕХСН на практике встречается крайне редко. Это система, которая применяется для сельскохозяйственной деятельности

На ней заострять внимание не будем

Налоги и обязательные платежи ИП 2021

Какие налоги платит ИП? Это зависит от того, какую систему налогообложения вы выбрали. Налоги отличаются ставкой, базой, периодом, порядком расчета и сроками уплаты. Если вас интересует, как уменьшить налоги ИП, то надо ознакомиться со всеми системами налогообложения, действующими в РФ.

Предприниматели могут выбрать одну из пяти систем налогообложения для ИП:

- ОСНО или общая система налогообложения – сложная, с высокой налоговой нагрузкой, но позволяющая вести любой вид деятельности и не имеющая никаких ограничений. Работать на ОСНО может любой желающий, но если говорить об уменьшении налогов ИП, то таких возможностей общая система налогообложения для ИП не дает. Ставка на получаемые доходы будет на этом режиме такой же, как и НДФЛ с зарплаты – 13%, а кроме того, надо платить НДС – самый сложный для расчета и уплаты налог. Ставка НДС, в зависимости от категории товара или услуг, составляет от 0% до 20%. Но от уплаты этого налога можно получить освобождение, если доход за три месяца не превысил 2 млн рублей.

- УСН или упрощенная система налогообложения – ее выбирает большинство начинающих предпринимателей. У этого режима есть два варианта: УСН Доходы и УСН Доходы минус расходы, которые сильно отличаются между собой. Если вы выберете объект «Доходы», то налог ИП на УСН в 2021 году составит всего 6% от полученного дохода. Это хороший вариант, если расходы, связанные с бизнесом, у вас небольшие, потому что учитывать затраты на этом режиме нельзя. Если же расходы составляют 65-70% доходов, то выгоднее выбирать УСН Доходы минус расходы. Налоги ИП в этом случае будут рассчитываются по ставке от 5% до 15% на разницу между доходами и расходами. Разрешенные виды деятельности на УСН почти совпадают с видами деятельности, доступными любому ИП на ОСНО.

- ЕСХН или сельхозналог – выгодный режим, на котором надо платить всего лишь 6% от разницы доходов и расходов. Кроме того, с 2019 на этом режиме надо перечислять НДС, от уплаты которого можно освободиться, если доходы не превышают 80 млн рублей в год. Применять ЕСХН вправе только ИП, производящие собственную сельхозпродукцию или занимающиеся рыбоводством, а также те, кто оказывает им определенные услуги.

- ПСН или патентная система налогообложения. Это налоговый режим предназначен только для ИП. Особенность ПСН в том, что налогом облагается не реальный, а рассчитанный государством доход. Виды деятельности ограничены услугами и розницей, но разрешено также мелкое производство: валяной обуви, очков, визиток, ковров, сельхозинвентаря, молочной продукции, хлеба, колбас и др.

- НПД или налог на профессиональный доход — новый режим, который начинался в качестве эксперимента, но с 2021 года действует во всех регионах РФ. Применять его могут только ИП без работников, которые занимаются оказанием услуг, выполнением работ и продажей товаров собственного изготовления.

Все специальные системы налогообложения (УСН, ЕСХН, ПСН, НПД) требуют от предпринимателя соблюдения множества условий: ограничение численности работников, лимит получаемых доходов, определенные виды деятельности и др. Выбор системы налогообложения с учетом всех критериев уже превращается в непростую задачу, а ведь у ИП есть обязанность платить, кроме налогов, еще и страховые взносы за себя.

Взносы ИП за себя – это отчисления в фонды на пенсионное и медицинское обеспечение. Каждый год государство рассчитывает фиксированную сумму, которую ИП должен платить, независимо от того, работал ли он и был ли получен доход (исключение — НПД, где взносы платят добровольно).

В 2021 году фиксированная сумма взносов предпринимателя за себя составляет 40 874 рубля. Если же ваши доходы за год превысили 300 000 рублей, то взносы в ПФР рассчитывают дополнительно, из расчета 1% от дохода сверх лимита.

Собираетесь открыть ИП? Не забудьте про расчетный счёт — он упростит ведение бизнеса, уплату налогов и страховых взносов. Тем более сейчас многие банки предлагают выгодные условия по открытию и ведению расчётного счёта. Ознакомиться с предложениями вы можете у нас на сайте.

Страховые взносы ИП за себя

Каждый предприниматель, вне зависимости от того, какой он выбрал режим налогообложения, платит на свое страхование такие взносы:

- Медицинские. В 2021 году — 8 426 рублей.

- Пенсионные. Сумма взноса состоит из двух частей. Первая часть фиксированная — 32 448 рублей за полный 2021 год. Если доход предпринимателя не превышает 300 000 рублей, он платит только эту часть. Если его доход больше, то с суммы превышения он уплачивает 1%. ИП на ОСНО для расчета этой суммы уменьшает полученные доходы на профессиональные вычеты.

Медицинские взносы и первая часть пенсионных уплачиваются в течение календарного года. Расчетную часть пенсионных взносов нужно перечислить не позднее 1 июля следующего года. Отчетность по собственным взносам ИП не сдается.

Что выгоднее в 2021 году – ИП или ООО?

Задаваясь этим вопросом, будущих предпринимателей, в первую очередь, интересует какая форма бизнеса (ИП или ООО) более выгодна в плане уплаты налогов и иных платежей.

Подробная информация по данному вопросу представлена в статьях: налоги ИП и налоги ООО.

Рассмотрим наиболее важные моменты:

Страховые взносы ИП

Индивидуальные предприниматели, независимо от наличия работников и выбранной системы налогообложения, обязаны перечислять страховые взносы на обязательное медицинское и пенсионное страхование за «себя».

Примечание: Cумма фиксированных взносов более не привязана к МРОТ, ее точный размер установлен в ст. 430 НК РФ (в 2021 году общая сумма фиксированных взносов составляет 40 874 рубля).

Фиксированные платежи обычно называют самым главным недостатком ИП в сравнении с ООО, однако, если разобраться, то получится что это не такой уж и большой минус:

- Во-первых, страховые взносы ИП – это не налоги на бизнес, а отчисления на будущую пенсию и медицинское страхование.

- Во-вторых, даже если в ООО будет всего один участник (гендиректор) то ему все равно необходимо платить зарплату, с которой также перечисляются страховые взносы (даже при самой минимальной оплате труда величина взносов получится примерно такой же, как и у ИП).

- В-третьих, почти на всех налоговых режимах ИП имеет право уменьшать исчисленный налог на всю сумму уплаченных фиксированных платежей в отличие от ООО, где разрешается использовать только до 50% перечисленных страховых взносов.

Налоги в зависимости от системы налогообложения

Что касается уплаты непосредственно самих налогов, то их размер полностью зависит от выбранного налогового режима, а не от применяемой организационно-правовой формы.

По состоянию на начало 2021 года в России существуют 6 налоговых режимов:

- Общая система налогообложения (ОСНО).

- Упрощенная система налогообложения (УСН).

- Единый сельскохозяйственный налог (ЕСХН).

- Патентная система налогообложения (ПСН).

- Налог на профессиональный доход (новый режим для самозанятых и ИП, есть не во всех регионах).

На УСН, ЕНВД и ЕСХН налоговые ставки для ИП и ООО одинаковые. Единственное различие предусмотрено общей системой, где налог на прибыль для организаций равен 20%, а подоходный налог для ИП составляет 13%. Патентную систему и НПД имеют право использовать только индивидуальные предприниматели.

Более подробно о системах налогообложения и об их изменениях.

Налоги и платежи за работников

Налоги и платежи за работников для ИП и ООО одинаковые.

Все работодатели, независимо от того ИП это или ООО, обязаны с доходов, выплачиваемых своим сотрудникам, удерживать НДФЛ (подоходный налог), а также перечислять страховые взносы на обязательное пенсионное, медицинское и социальное страхование.

Подоходный налог удерживается в момент выдачи зарплаты и составляет 13% (практически для всех выплат сотрудникам). Размер страховых взносов зависит от вида применяемых тарифов (в общем случае, в фонды перечисляется 30% от выданной работнику суммы).

Более подробно про налоги и платежи за работников.

Как узнать систему налогообложения контрагента по ИНН

Онлайн

На сайте налоговой

ФНС России предоставляет возможность проверить применяемую систему налогообложения организацией, тем более эта информация относится к разряду публично доступных. Для этого запрашивающему лицу необходимо:

ФНС России предоставляет возможность проверить применяемую систему налогообложения организацией, тем более эта информация относится к разряду публично доступных. Для этого запрашивающему лицу необходимо:

- зарегистрироваться на сайте, указав минимальное количество персональной информации, на что уйдет меньше одной минуты времени пользователя сервисом;

- в личном кабинете подать запрос на выписку;

- указать ИНН или ОГРН интересуемой организации;

- ввести предлагаемую капчу;

- в течение одного дня бесплатно получить ответ в форме электронного документа из открытых сведений, содержащихся в ЕГРЮЛ/ЕГРИП, включая сведения об организационно-правовой форме: ООО, ИП и т.д.

Формирование запроса выглядит следующим образом. Выписка из ФНС предоставляется в формате PDF и содержит электронную цифровую подпись, приравненную к действительной подписи соответствующего налогового инспектора.

Документ можно скачать из личного кабинета в течение 5 дней.

Через Госуслуги

Узнать эту же информацию можно посредством портала госуслуг. Для этого необходимо проделать следующее:

- зайти на веб-сайт портала;

- из предложенного меню выбрать «Налоги и финансы»;

- кликнуть на «предоставление сведений из ЕГРЮЛ»;

- затем сформировать запрос посредством «Предоставление сведений из ЕГРЮЛ с помощью интернет-технологий».

Удивительно, но в соответствии с указанными данными на портале, стоимость обсуждаемой услуги составляет 50 000 руб., что вкупе со сроком предоставления сведений, составляющим 5 дней, явно заставит заинтересованное лицо предпочесть сайт ФНС для того, чтобы выяснить быстро и бесплатно выбранную организацией систему налогообложения.

Иные сервисы

Для обеспечения достоверности сведений рекомендуется пользоваться официальным источником, которым является ФНС.

- при наличии доступа можно изучить учредительные документы контрагента, там может быть корреспонденция с налоговой инспекцией об определении системы налогообложения;

- изучение налоговой отчетности контрагента опытным бухгалтером, который по характеру осуществляемых платежей в бюджет подскажет характер выплачиваемых налогов;

- визит в соответствующую территориальную налоговую инспекцию о предоставлении информации из ЕГРЮЛ/ЕГРИП;

- звонок по контактному телефону территориальной инспекции ФНС, номер которой доступен здесь.

Отчетные формы ИП-работодателя

В заключение перечислим, какую отчетность сдает ИП с работниками. Она не зависит от того, была ли выбрана предпринимателем основная система налогообложения, УСН, ЕНВД, ЕСХН или патент. При наличии хотя бы одного нанятого работника ИП обязан сдавать:

- Расчет по страховым взносам. Подается в налоговую инспекцию по окончании квартала до 30 числа следующего месяца.

- Формы персонифицированного учета. Ежемесячно в Пенсионный фонд сдается СЗВ-М, срок подачи — 15 число следующего месяца. По окончании года до 1 марта сдается СЗВ-СТАЖ вместе с формой ОДВ-1.

- 4-ФСС. Представляется в Фонд социального страхования каждый квартал. Сроки: в бумажном виде — до 20 числа месяца, следующего за окончанием квартала, в электронном виде — до 25 числа.

Налог для ИП с НДС — ОСНО

Если индивидуальный предприниматель подает документы в налоговую на регистрацию и не подаёт уведомления о переходе на один из специальных налоговых режимов, по умолчанию он будет работать на основном режиме налогообложения (ОСНО). Эта система дает возможность заниматься любой деятельностью, разрешенной для ИП.

ОСНО отличается большой налоговой нагрузкой и отчетностью. Нужна будет помощь бухгалтера в заполнении всех необходимых отчетов. На ОСНО нет ограничений по размеру дохода, количеству персонала и другим признакам.

ИП, работающий по общему режиму, должен платить следующие налоги и взносы:

- НДС — налог на добавленную стоимость, составляет от 0 до 20%, зависит от товара и вида деятельности. Необходимо подавать декларацию раз в квартал.

- НДФЛ — налог на доходы, ставка 13%, исчисляется по формуле НДФЛ = (ПД — ПВ — НВ — АП) х 13%, ПД — полученный доход, ПВ — все подтвержденные расходы, НВ — налоговые вычеты, АП — авансовые платежи, платятся в течение года.

- Имущественный налог рассчитывается по ставке 0-2% в зависимости от категории имущества. Оплачивать его необходимо до декабря следующего года.

- Взносы за ИП в ПФР и ФОМС , они фиксированные, устанавливаются Правительством ежегодно.

- Налоги и взносы за работников , оплачивается 13% подоходный налог из зарплаты сотрудников, а также взносы в ПФР, ФОМС и ФСС за счет работодателя.

Необходимо сдавать отчетность:

- Декларация НДС до 25 числа каждого квартала.

- 3-НДФЛ раз в год до 30 апреля.

- 4-НДФЛ один раз, не позднее 5 дней от получения полной прибыли. На основании этой декларации налоговая рассчитает налог на прибыль. Его нужно будет платить раз в квартал.

- Отчеты в ПФР, ФСС и ФНС за работников, если они есть.

В ПФР сдают СЗВ-стаж — раз в год до 1 марта, СЗВ-М — каждый месяц до 15 числа. В ФСС необходимо раз в год подтверждать главный вид деятельности до 15 апреля, а также сдавать 4-ФСС раз в квартал до 20 числа в бумажном варианте или до 25-го в электронном.

ИП с сотрудниками должен предоставлять в ФНС следующую отчетность:

- Среднесписочную численность сотрудников — раз в год до 20 января.

- 6-НДФЛ — 1 раз в квартал до конца следующего месяца.

- 2-НДФЛ — раз в год не позднее 1 апреля.

- Расчет по страховым взносам — ежеквартально, не позднее 30 числа.

Переход на ОСНО с других видов деятельности осуществляется следующими способами:

- Автоматически во время регистрации ИП, если не было подано заявление о переходе на другой режим.

- С УСН и ЕСХН можно перейти на ОСНО со следующего года, подав заявление об этом до 15 января.

- С ПСН можно перейти на ОСНО со следующего года, подав заявление до 5 января.

- Если ИП потерял право работать по УСН, переход на ОСНО происходит автоматически.

Не тратьте деньги и время на оформление документов для открытия ИП

Бесплатно сформируйте пакет документов для регистрации на нашем сайте. Онлайн-сервис создаст для вас все документы быстро и без ошибок. От вас требуется лишь заполнить свои данные, скачать и распечатать документы для регистрации ИП. Такде мы приложим инструкцию по подаче в налоговую.

Подготовить документы

Подготовить документы

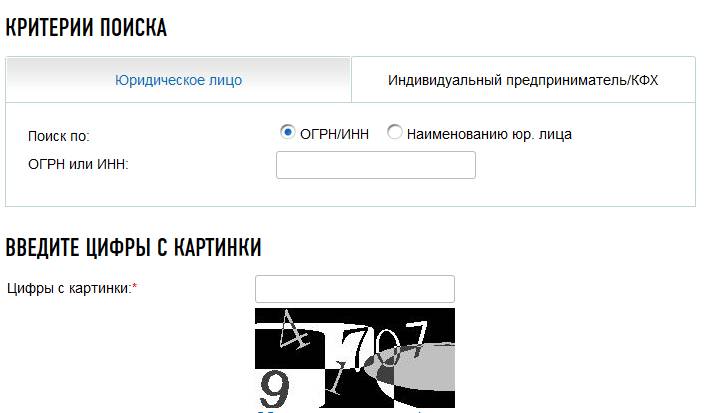

Три способа определить налоговый режим на сайте ФНС

Способ № 1

Проще всего это сделать на официальном сайте ФНС, используя сервис «Сведения о госрегистрации юридических лиц…». Разыскивать сведения можно как по ИНН или ОГРН, так и по названию.

Напомним, что ИНН — код, состоящий из 12 знаков, — обычно присутствует на договорах, счетах-фактурах, иных исходящих документах. Там же указывается и ОГРН (государственный регистрационный номер компании).

Если эти коды неизвестны, их можно узнать по названию компании, об этом мы рассказывали в статье «Как узнать реквизиты компании по названию».

Итак, ниже, под ИНН, нужно ввести цифры с картинки (это так называемая капча, или тест, который проверит, кто запрашивает информацию: человек или компьютер) и нажать на кнопку «Найти».

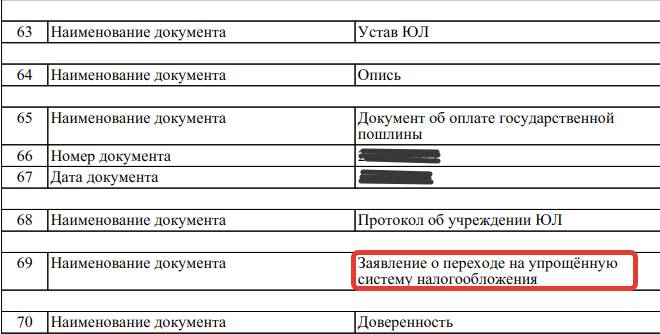

Через секунду появятся результаты поиска — файл pdf, в котором будет очень много информации о запрашиваемом ООО, в том числе можент быть и такая:

Из этого документа можно сделать вывод, что ООО работает на основе упрощенки, или УСН.

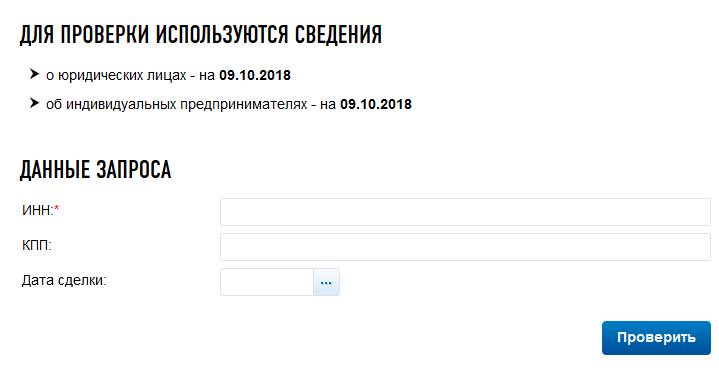

Способ № 2

Также на портале ФНС есть специальный сервис «Проверь контрагента». Правда, надо отметить, что пока он работает в тестовом режиме и не всегда позволяет получить нужную информацию.

Обратите внимание на красную звездочку рядом с ИНН. Она означает, что для проверки контрагента достаточно ввести ИНН, остальные поля необязательны

Естественно, можно ввести ИНН не контрагента, а собственного ООО и получить искомую информацию.

ВАЖНО!

Для полноценной работы с сервисами ФНС на портале нередко требуется пароль, полученный в ФНС (при личном посещении), или электронная подпись.

Что такое система налогообложения?

Под системой налогообложения понимают порядок взимания налогов, то есть тех денежных отчислений, которые каждое лицо, получающее доход, отдаёт государству. Налоги платят не только предприниматели, но и обычные граждане, чей доход состоит только из зарплаты. При грамотном планировании налоговая нагрузка бизнесмена может быть ниже, чем подоходный налог наемного работника.

Ну и коль мы говорим о системе налогообложения, то надо понимать ее основные элементы. Согласно ст. 17 НК РФ налог считается установленным лишь в том случае, когда определены налогоплательщики и элементы налогообложения, а именно:

- объект налогообложения – прибыль, доход или иная характеристика, при появлении которой возникает обязанность платить налог;

- налоговая база – денежное выражение объекта налогообложения;

- налоговый период – период времени, по окончании которого определяется налоговая база и исчисляется сумма налога к уплате;

- налоговая ставка – величина налоговых начислений на единицу измерения налоговой базы;

- порядок исчисления налога;

- порядок и сроки уплаты налога.

На сегодняшний день в России можно работать в рамках следующих налоговых режимов (систем налогообложения):

- ОСНО – общая система налогообложения;

- УСН – упрощённая система налогообложения в двух разных вариантах: УСН Доходы и УСН Доходы минус расходы;

- ЕНВД – единый налог на вмененный доход (отменяется с 2021 года);

- ЕСХН – единый сельскохозяйственный налог;

- Патентная система налогообложения (только для налогообложения ИП)

- НПД — налог на профессиональный доход (доступен ИП и физическим лицам без регистрации ИП).

Как видим, есть из чего выбрать.

Примечание: Есть еще одна редко используемая система налогообложения — при выполнении соглашений о разделе продукции, которая применяется при добыче полезных ископаемых, но мы не будем рассматривать ее в рамках этой статьи.

Давайте ознакомимся с главными элементами российских налоговых режимов. Учтем, что на ОСНО платят несколько разных налогов: НДС, налог на имущество организаций или физических лиц, плюс ИП на ОСНО платят налог на доходы физических лиц, а организации — налог на прибыль.

| Элемент | УСН | ЕНВД | ЕСХН | ПСН | ОСНО |

|---|---|---|---|---|---|

| Объект налогообложения | Доходы (для УСН Доходы) или доходы, уменьшенные на расходы (для УСН Доходы минус расходы | Вмененный доход налогоплательщика | Доходы, уменьшенные на величину расходов | Потенциально возможный к получению годовой доход |

Для налога на прибыль — прибыль, то есть доходы, уменьшенные на величину расходов. Для НДФЛ — доход, полученный физлицом. Для НДС – доход от реализации товаров, работ, услуг. Для налога на имущество организаций и физлиц – недвижимое имущество. |

| Налоговая база | Денежное выражение доходов (для УСН Доходы) или денежное выражение доходов, уменьшенных на расходы (для УСН Доходы минус расходы) | Денежная величина вмененного дохода | Денежное выражение доходов, уменьшенных на величину расходов | Денежное выражение потенциально возможного к получению годового дохода |

Для налога на прибыль — денежное выражение прибыли. Для НДФЛ – денежное выражение дохода или стоимость имущества, полученного в натуральной форме. Для НДС – выручка от реализации товаров, работ, услуг. Для налога на имущество организаций – среднегодовая стоимость имущества. Для налога на имущество физлиц- инвентаризационная стоимость имущества. |

| Налоговый период | Календарный год | Квартал | Календарный год | Календарный год либо срок, на который выдан патент |

Для налога на прибыль — календарный год. Для НДФЛ – календарный год. Для НДС – квартал. Для налога на имущество организаций и физлиц – календарный год. |

| Налоговые ставки | по регионам от 1% до 6% (для УСН Доходы) или от 5% до 15% (для УСН Доходы минус расходы) | 15% величины вмененного дохода | 6% от разницы между доходами и расходами | 6% потенциально возможного к получению годового дохода |

Для налога на прибыль – 20% в общем случае, и от 0% до 30% для отдельных категорий плательщиков. Для НДФЛ – от 13% до 30%. Для НДС – 0%, 10%, 20% и расчетные ставки в виде 10/110 или 20/120. Для налога на имущество организаций – до 2,2% Для налога на имущество физлиц – до 2%. |

Процедура регистрации ИП и ООО

Подробная информация по вопросу государственной регистрации представлена в статьях: регистрация ИП и регистрация ООО.

Здесь мы рассмотрим основные различия между ИП и ООО на этапе открытия:

- зарегистрировать ООО можно как на одно, так и на несколько лиц (до 50) в отличие от ИП, где собственником является только одно физическое лицо.

- Для открытия ИП в налоговую инспекцию необходимо подать всего 3 документа: заявление на регистрацию, квитанцию об оплате госпошлины и копию паспорта. Для ООО пакет документов в 2 раза больше.

- Госпошлина для ИП составляет 800 рублей, а для ООО – 4 000 рублей.

- В течение 4-х месяцев после регистрации ООО необходимо внести уставной капитал в размере не менее 10 000 рублей. ИП этого делать не нужно.

- Срок регистрации ИП и ООО одинаковый – 3 рабочих дня.

Юридический адрес ИП и ООО

Чтобы зарегистрировать ООО предварительно необходимо найти юридический адрес. У будущей организации есть 3 варианта получения адреса:

Купить или арендовать нежилое помещение (офис, склад и т.д.). Данный вариант с точки зрения закона считается наиболее предпочтительным местом нахождения организации. Однако, он является достаточно дорогим и поэтому на практике не все учредители могут себе его позволить.

Прибегнуть к помощи специализированной компании (массовый адрес). Данный способ обойдется гораздо дешевле чем, например, аренда целого помещения, однако, к выбору специализированной компании нужно отнестись очень внимательно, поскольку, если она окажется в черном списке ФНС, то вам могут отказать в регистрации ООО. Вместо использования услуг коммерческой компании более надежным способом может стать приобретение адреса в территориальном центре поддержки предпринимательства (например, бизнес-инкубаторе).

Использовать домашний адрес учредителя или генерального директора (не обязательно быть собственником, достаточно прописки). Данный способ полностью избавляет от расходов на юридический адрес

Обратите внимание, что несмотря на то, что оформление ООО на домашний адрес законом не запрещено, некоторые налоговые инспекции могут отказывать в регистрации.

Что касается ИП. Физическое лицо в качестве ИП должно быть зарегистрировано в налоговой инспекции по месту своего жительства. Поэтому, даже если предприниматель живет и работает в одном городе, а прописан в другом, то ему придется лично ехать в свой город и подавать документы на регистрацию (либо выписывать нотариальную доверенность своему представителю).

При этом ИП разрешается без открытия дополнительных филиалов вести свою деятельность в любом регионе России. Однако платить налоги и сдавать отчетность предпринимателю все равно необходимо по месту жительства (за исключением ЕНВД и ПСН, на которых уплата налога и сдача отчетности производится по месту ведения деятельности).

НДФЛ за работников

Если ИП является работодателем или нанимает физических лиц по договорам гражданско-правового характера, он должен перечислить в бюджет НДФЛ с выплат, которые им производит.

Налог уплачивается из сумм, которые начислены физическому лицу. Порядок такой:

- производится начисление облагаемого НДФЛ дохода;

- рассчитывается сумма налога с учетом полагающихся работнику вычетов (статьи 218-220 НК РФ);

- полученная сумма удерживается из дохода и не позднее следующего дня переводится в бюджет.

Для отдельных видов доходов установлен собственный срок уплаты налога. Например, НДФЛ с больничного пособия или отпускных нужно перечислить до конца месяца, в котором они выплачены. Отчетность по НДФЛ за сотрудников подается в виде расчета 6-НДФЛ — по окончании каждого отчетного квартала, не позднее последнего дня следующего месяца.

Как узнать систему налогообложении ООО по ИНН: 4 способа

Наличие верных сведений о системе налогообложения своей организации – необходимое условие работы каждого бухгалтера. Кроме того, эти сведения чрезвычайно полезны при заключении соглашений с контрагентами.

В этой статье мы расскажем вам, можно ли узнать систему налогообложения по ИНН (индивидуальный налоговый номер – спецкод любого налогоплательщика в России – как физического, так и юридического лица, который ему выдается при регистрации в отделении налоговой службы) и как это сделать. Начнем с определения таковых систем, существующих сегодня.

Системы налогообложения

Прежде чем рассказать о том, как узнать систему налогообложения по ИНН, разберемся с самим понятием.

Под ним понимается ряд правил, которые регулируют размер и порядок взимания налогов и прочих сборов (ст. 11 Налогового кодекса России).

В нашем государстве таких режимов пять, различных по ставке, объекту, срокам подачи отчетности, наличия определенных льгот:

- ОСН – общая система налогообложения.

- УСН (иначе – “упрощенка”) – упрощенная.

- ЕНВД – единый налог на вмененный доход.

- ПС – патентная система (только для ИП).

- ЕСХН – единый с/х налог.

При регистрации ООО автоматически оказывается на ОСН. Затем организация или предприниматель при наличии требуемых характеристик может выбрать любой из четырех других режимов.

Почему многим требуется выяснить, как узнать систему налогообложения контрагента по ИНН? Не на всех налоговых режимах фирма платит НДС – где-то он ложиться на плечи партнера. Впрочем, поговорим о системах налогообложения чуть подробнее.

Виды налоговых режимов

Представим в таблице ключевые особенности существующих систем налогообложения, доступных для ООО.

Теперь перейдем еще более ближе к сути вопроса.

Как определить систему налогообложения ООО по ИНН: законность вопроса

ИНН – это строгая 12-цифровая комбинация. Первые два из ее символов могут рассказать о регионе, где данное лицо или организация состоит на налоговом учете (ст. 84 НК России). А вот как узнать систему налогообложения ООО по ИНН контрагента – вопрос, с которым справиться несколько труднее.

Однако он заметно упрощается тем, что налоговый код относится к открытым данным – он обязательно прописывается во всей учредительной и регистрационной документации, а также в договорах, отчетности и контрактах фирмы. Поэтому, раз эта информация есть в свободном доступе, вопрос: “Как узнать систему налогообложения ООО по ИНН?” абсолютно законен. А теперь озвучим все имеющиеся способы получения такой информации.

Как узнать систему налогообложения ООО по ИНН: 4 метода

Способы достаточно просты и доступны:

Данные способы доступны не только для организаций, но и для ИП. Не забывайте о получении электронной цифровой подписи для доступа к онлайн-услугам на перечисленных ресурсах.

Настоятельно просим вас не обращать внимания на посторонние сервисы, обещающие предоставить информацию о налоговом режиме ООО через ИНН, – проще и безопаснее использовать официальные методы.

Дополнительные способы

Если вопрос: “Как узнать систему налогообложения ООО по ИНН?” задает бухгалтер, а не контрагент, то можно рассмотреть еще два простых способа:

- Просмотрите учредительные документы компании – если она при регистрации не осталась на ОСН, а перешла на другой режим, то вы обнаружите там копии бумаг, свидетельствующих о данном факте.

- Несложно определить режим по отчетности за прошлые периоды.

Определение налогового режима ИП

Действуют те же способы, что и для ООО:

- Обращение с заявлением в налоговый орган – информация будет доступна в день визита.

- Через электронный сервис сайта ФНС и “Госуслуг” – моментальное отображение требуемых данных.

- СМС-сообщение или звонок на горячую линию налоговой службы – сервис или оператор предоставят вам информацию в течение нескольких минут.

Мы убедились, что определить налоговый режим конкретного ООО – несложная задача. Кроме того, приведенные способы полезны для знакомства и с системой налогообложения ИП.