Система налогообложения для сельскохозяйственных товаропроизводителей

Содержание:

- Кто отчитывается по ЕСХН

- Использование КФХ специального режима налогообложения УСН

- Совмещение ЕСХН с другими налоговыми режимами

- Специфика применяемых систем налогообложения и отчетности КФХ

- Объекты

- Учёт доходов и расходов при ЕСХН

- Специфика и преимущества возможных режимов налогообложения для КФХ в сравнении

- Пример расчета сельхозналога за 2020 год

- Налоговый период и налоговые декларации

- Декларация ЕСХН

- Инструкция по заполнению декларации

- Порядок исчисления и уплаты ЕСХН. Отчетность

- УСН

- Условия применения ЕСХН в 2017 году

- Единый сельскохозяйственный налог в России

- Для чего разработан данный вид налогообложения?

- Командировочные затраты при ЕСХН

Кто отчитывается по ЕСХН

Подавать отчетную декларацию в ИФНС обязаны все категории плательщиков единого сельхозналога. К таковым относятся товаропроизводители сельскохозяйственной продукции, не только организации, но и индивидуальные предприниматели и субъекты, которые оказывают услуги в области растениеводства и животноводства для сельскохозяйственных товаропроизводителей.

Фирмы, которые осуществляют только первичную или вторичную переработку сельхозпродукции, не вправе применять ЕСХН. Также не вправе перейти на сельхозналог бюджетные организации, производители подакцизных товаров и участники игорного бизнеса.

Использование КФХ специального режима налогообложения УСН

Упрощенная система налогообложения признается наиболее выгодной для малого предпринимательства в сравнении с общим порядком налогообложения. Фермеры, применяя упрощенный режим, вправе выбрать одну из систем подсчета налога:

- по доходу с максимальной ставкой 6%: сумма прибыли * действующая ставка;

- по расходу с максимальной ставкой 15%: установленная ставка * (величина прибыли — понесенные расходы).

Очевидно, если расходы минимальны или отсутствуют, то второй вариант расчета под ставку 15% выбирать не целесообразно. Максимальные ставки могут понижаться субъектами РФ до 1% по доходу и 5% по расходу соответственно. Налоговые платежи производятся ежеквартально до 25 числа следующего за кварталом месяца, а за год — до 30 апреля.

При УСН ведется упрощенный бухучет по «кассовому» методу. Основную отчетность фермерского хозяйства составляет декларация по УСН (подается ежегодно до 30 апреля) и учетная книга по прибыли и расходам (представляется налоговикам по требованию).

Законодательную основу для КФХ на УСН определяет Налоговый кодекс РФ (гл. 26.2) и ФЗ № 402 «О бухучете» от 6.12.2011 в редакции от 23.05.2016. Если за отчетный период прибыль хозяйства превысит предельную установленную законом величину, то право применять УСН утрачивается.

Скачать пояснения по налогоплательщикам ЕСХН

Скачать пояснения по налоговой базе ЕСНХ

Скачать пояснения по ставке налога

Скачать пояснение по началу и прекращению режима налогообложения

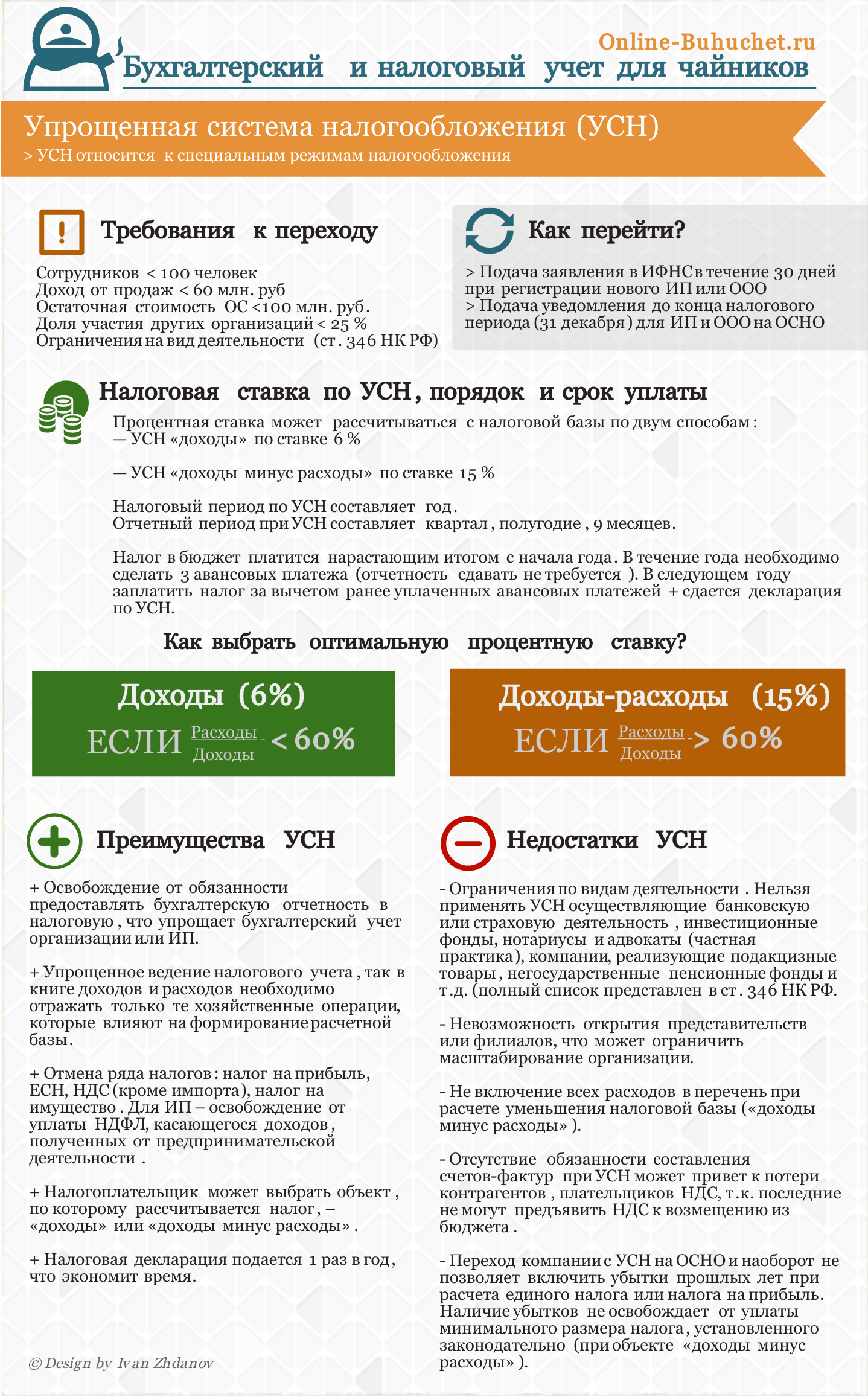

Пример #1. Применение УСН в фермерском хозяйстве

Вновь созданное крестьянское фермерское хозяйство (как ИП) с момента регистрации уже полгода использует УСН (при регистрации с пакетом документов одновременно подавалось заявление о применении УСН). Количество работающих по найму — 10 человек, прибыль значительно преобладает над расходами. Ограничения по применению либо виду деятельности отсутствуют.

Для подсчета налога была избрана УСН (Прибыль). Соответственно, калькуляция налога производится по максимальной ставке 6%. Расчетная формула налога: величина прибыли * 6%. Налоги платятся по окончании каждого квартала не позднее следующего за ним 25 числа.

Учет ведется «кассовым» методом. Главой хозяйства заполняется учетная книга по расходам и прибыли. По окончании года будет сдаваться декларация по УСН и оплачиваться годовой налог до 30 апреля. Если годовой доход не превысит установленный законом предел, КФХ останется на УСН. При нарушении условий по итогам года хозяйство автоматически перейдет на ОСНО. На рисунке ниже рассмотрены в инфографике требования к переходу на УСН, процентные ставки, преимущества и недостатки для КФХ ⇓

Совмещение ЕСХН с другими налоговыми режимами

После отмены ЕНВД организации совмещать ЕСХН ни с каким режимом не могут, а индивидуальные предприниматели — с ПСН, но при этом надо будет вести раздельный учет доходов и расходов. При совмещении режимов, общий доход для определения доли от реализации сельхозпродукции не менее 70% будет считаться по всем режимам. Не совмещают ЕСХН с режимами УСН и ОСНО.

Таким образом, можно сделать вывод, что ЕСХН – щадящий специальный режим, и если сельхозпроизводитель (или рыболовецкая организация) смогут соответствовать всем указанным требованиям, то налоговая нагрузка для них будет минимальной.

Специфика применяемых систем налогообложения и отчетности КФХ

Деятельность фермерского хозяйства, его налогообложение регулируется в России Налоговым кодексом, а также ФЗ N 74 «О крестьянском хозяйстве» от 11.06.2003 в редакциях 2016г. При подаче документов на регистрацию хозяйства глава КФХ может сразу заявить о режиме налогообложения (см. → как зарегистрировать КФХ: пошаговая инструкция). КФХ (как предприниматель) имеет право работать по одной из систем на выбор:

- ОСНО;

- УСН;

- ЕСХН.

В таком случае с момента регистрации вступит в силу избранный режим налогообложения. По умолчанию КФХ переходит на ОСНО. При прошествии месячного срока после регистрации, если КФХ не заявит о переходе на ЕСХН либо УСН, перейти на один из этих режимов хозяйство сможет лишь со следующего года. Заявление ему нужно будет подать налоговикам до 31 декабря.

Следует принять во внимание, что КФХ исчисляет по закону, помимо налогов, страховые взносы (в ПФР, ФСС, ФФОМС) независимо от применяемого спецрежима. Поскольку участниками КФХ являются не только члены хозяйства, но и нанятые работники, то фиксированные страховые платежи глава хозяйства (ИП) перечисляет за себя, членов хозяйства и в то же время оплачивает обязательное страхование за всех работающих по найму

Порядок платежей по взносам для глав фермерских хозяйств определяет ФЗ 212 от 24.07.2009, ст.14.

Если в КФХ трудятся наемные работники, при любом спецрежиме необходимо сдавать следующую отчетность.

| Отчетные формы | Сроки сдачи | Кому сдавать отчетность |

| 2-НДФЛ (о доходах работника);

6-НДФЛ (сведения о произведенных налоговым агентом удержаниях по всем работникам); КНД 1110018 (информация о среднесписочной численности наемных работников) |

Ежегодно до 01.04;

ежеквартально (в текущем году: до 4 мая, 1 августа, 31 октября, годовая — вместе с формой 2-НДФЛ до 01.04.2017); ежегодно: до 20 января, для созданных на протяжении года хозяйств — до 20 числа месяца, идущего после того, в котором создавались, вновь зарегистрированные плательщики эти сведения в год открытия не подают |

Налоговой службе |

| Персонифицированный учет и форма РСВ-1;

СЭВ-М (данные о застрахованных работниках) |

Ежеквартально (на бумажном носителе сдается, если работников до 25 человек, в 2016 году: до 16 мая, 15 августа, 15 ноября, за год — до 15.02.2017);

ежемесячно (до 10 числа) |

ПФР |

| Сведения, подтверждающие основную деятельность;

4-ФСС |

Ежегодно (до 15.04);

ежеквартально: на бумажном носителе при числе работников до 25 подается до 20 числа месяца, идущего за отчетным периодом, в остальных случаях сдается электронный вариант до 25-го после отчетного периода |

ФСС |

Объекты

В качестве них выступают сельскохозяйственные угодья, которые находятся во владении, собственности либо пользовании субъекта обложения. При определении объектов учитывают реализационные и внереализационные доходы. В них не включают поступления, приведенные в ст. 251, а также суммы дивидендов, обложение которых осуществляется агентом. Определяя объекты, доходы уменьшаются на расходы на:

- Изготовление, сооружение, приобретение ОС, их достройку, реконструкцию, дооборудование, техническое перевооружение и модернизацию.

- Получение НМА или создание их самим субъектом.

- Ремонт ОС, арендованных в том числе.

- Зарплату, пособия по временной нетрудоспособности, согласно законодательству РФ.

- Обязательное страхование, включающие взносы по всем его видам.

- Арендованные, лизинговые в том числе, платежи за имущество.

- Добровольное страхование, включающее взносы по страхованию грузов и транспорта.

- На командировки.

Уменьшение также осуществляется на суммы:

- НДС по приобретенной и оплаченной продукции, затраты на которые подлежат включению в расходы в соответствии с положениями Кодекса.

- Процентов, которые выплачиваются за предоставление займов, кредитов.

- Связанные с перечислениями за оказываемые услуги финансовыми организациями, в том числе касающиеся продажи инвалюты при взыскании пеней, сбора, штрафа.

- Таможенных платежей, предусмотренных при ввозе продукции на таможенную территорию страны и не подлежащие возврату.

Учёт доходов и расходов при ЕСХН

Если ИП или организация занимаются аграрной деятельностью и уплачивают ЕСХН, то они достаточно специализированы. Расходы и доходы при ЕСХН также учитываются специальным образом. Деньги, полученные от реализации произведённой продукции, могут быть потрачены и на заработную плату сотрудников, и на рекламу, и на основные производственные нужды. При уплате данного налога не существует привычной статьи «прочие расходы», и контролирующие налоговые организации строго следят за соблюдением данного условия.

Книгу учёта доходов и расходов вести не обязательно. Доходами официально признаются только те денежные средства, которые поступили в кассу предприятия или же на расчётные счета.

Специфика и преимущества возможных режимов налогообложения для КФХ в сравнении

Выбор спецрежима зависит во многом от основных показателей сельскохозяйственной деятельности хозяйства, в первую очередь, от величины прибыли, размеров и объемов производимой продукции. Исходить следует из специфики работы самого хозяйства и того налогообложения, которое ему больше подходит.

Существенная разница между тремя системами видна прежде всего в налоговой нагрузке, сопутствующих ограничениях, что и следует взять на вооружение при принятии решения о применении спецрежимов. Следует заметить при сравнении также тот факт, что состав исчисляемых налогов КФХ и ИП в большинстве своем идентичен.

| Спецрежимы | ОСНО | УСН (Прибыль): | УСН (Прибыль-Расход) | ЕСХН |

| Основные налоговые платежи и ставки | НДФЛ (13% — для резидентов, 30% — для нерезидентов РФ),

НДС (10 либо 18%), имущественный, транспортный и земельный налоги |

Единый налог с прибыли по ставке 6% | Единый налог по ставке 5-15% с разницы прибыль — расход (если затраты превысили прибыль, то 1% от годовой прибыли) | Единый сельскохозяйственный налог по ставке 6%;

0% для Крыма и Севастополя в 2016 году и 4% в последующих годах вплоть до 2021 г.; транспортный и земельный налоги |

| Ограничения по применению | — | есть

(НК РФ, ст.346.12 и 346.13) |

есть

(НК РФ, ст.346.12 и 346.13) |

есть

(НК РФ, ст.346.2, п.2 и п.5) |

| Ограничения по виду деятельности | — | — | — | есть

(НК РФ, ст.346.2, п.2) |

Общий порядок налогообложения предоставляет большой спектр возможностей для развития серьезного бизнеса. Среди очевидных преимуществ выделяется возможность возмещения НДС, учет затрат и ущерба при налоговых расчетах, отсутствие каких-либо ограничений. УСН значительно снижает налоговую нагрузку, что привлечет, скорее всего, новичков в предпринимательстве. Ну а ЕСХН рассчитана специально на работников агропромышленного комплекса с учетом особенностей их работы.

Подводим итоги

Аграрии вправе выбрать один из трех возможных спецрежимов. Совмещать их нельзя.

ЕСХН предназначен для узкого круга производителей сельскохозяйственной продукции с прибылью не менее 70% от общей суммы дохода. Именно для них предусмотрены малая ставка, упрощенный бухучет, выгодные сроки по платежам.

УСН чаще используют при числе работников до 100 человек и годовой прибыли сверх 45 млн руб. УСН (Прибыль) подойдет для хозяйства, у которого прибыль превышает расход, а УСН (Прибыль-Расход) — для деятельности с большими производственными затратами.

Усложненную ОСН уместнее применять крупным участникам в коммерческой деятельности с большими оборотами и тем, у кого партнеры тоже используют ОСН.

Пример расчета сельхозналога за 2020 год

Разберем на примере, как безошибочно посчитать налог за 2020 год.

ООО «Березка» с 2016 года осуществляет деятельность в качестве сельхозпроизводителя. За первые три года вся стоимость сельхозтехники была отнесена на расходы по правилам п. 4 ст. 346.5 НК РФ.

В течение 2020 года покупатели перечислили обществу за сельхозпродукцию 1 620 000,00 руб. (условимся, что ООО применяет освобождение от НДС).

Также организацией были понесены и оплачены следующие расходы:

- зарплата, включая взносы на обязательное соцстрахование — 650 000 руб.;

- ГСМ и другие материальные расходы — 260 000 руб.;

- взносы на добровольное страхование урожая от засухи — 30 000 руб.;

- арендные платежи — 360 000 руб.;

- канцтовары — 25 000 руб.;

- сертификат качества — 40 000 руб.

За первое полугодие авансовый платеж не был уплачен в бюджет, поскольку сумма расходов была значительно выше величины доходов.

За год доходы составили 1 620 000,00 руб., расходы: 650 000 + 260 000,00 + 30 000,00 + 360 000,00 + 25 000,00 + 40 000,00 = 1 365 000,00 руб. Все эти расходы соответствуют тем, что приведены в ст. 346.5 НК РФ.

Налог рассчитывается исходя из ставки 6% по формуле:

Налог = (Доходы — Расходы) × 6%.

Налог = (1 620 000,00 — 1 365 000,00) × 6% = 15 300,00

Таким образом, 15 300 руб. необходимо перевести в бюджет до 31 марта 2021 года.

Налоговый период и налоговые декларации

Уплата налога производится по полугодиям, при этом налоговым периодом признается календарный год. Уплата авансовой части происходит до 25 июля, а полное погашение итоговой суммы налога до 31 марта следующего года. Соответственно, декларация по ЕСХН за истекший налоговый период согласно существующим требованиям должна быть предоставлена индивидуальным предпринимателем или предприятием до 31 марта следующего года.

Если же деятельность предприятия или индивидуального предпринимателя была прекращена, то декларация подается до 25 числа месяца, следующего за тем месяцем, когда произошло прекращение деятельности.

От каких налогов освобождает ЕСХН

ЕСХН освобождает (п. 3 ст. 346.1 НК РФ):

- организацию — от уплаты налога на прибыль и налога на имущество организаций;

- ИП — от уплаты НДФЛ и налога на имущество физических лиц.

Перерасчет налогов при утрате права на спецрежим

После завершения отчетного года налогоплательщик, который нарушил требования, предъявляемые к сельхозпроизводителям, обязан произвести перерасчет налоговых платежей.

Вместо уплачиваемого в течение года ЕСХН, организации или ИП придется рассчитать и заплатить в бюджет основные виды налогов:

- налог на имущество (при наличии основных средств);

- НДС;

- налог на доходы (НДФЛ);

- налог на прибыль.

Все декларации по доначисленным налогам должны быть поданы в срок до 31 января, в этот же период необходимо погасить все бюджетные обязательства.

Одновременно с формированием и представлением в ФНС деклараций по общей системе налогообложения, бывший сельхозпроизводитель обязан составить уточненный расчет по ЕСХН (авансовым платежам) за 1 полугодие. Уплаченные суммы будут признаны переплатой по сельхозналогу.

Вернуться к применению ЕСХН можно по прошествии одного года после утраты права на его применение (либо добровольного отказа).

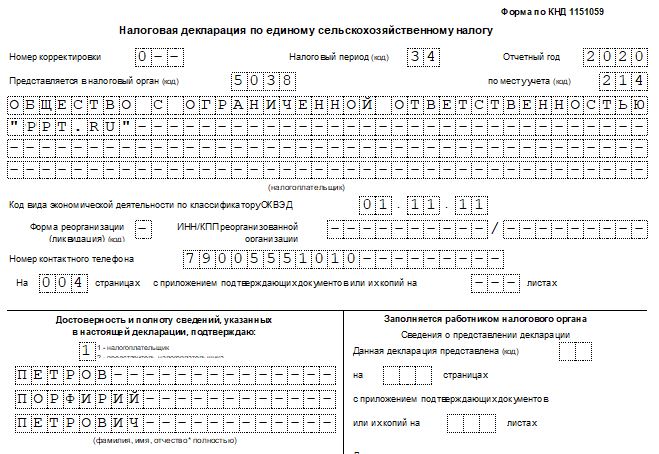

Декларация ЕСХН

Налоговая служба для контроля налогоплательщиков имеет особый нормативный документ – Декларацию (заявление). Она является официальным документом, который контролирует доходы, полученные за определённый промежуток времени. Кроме этого здесь прописывается информация о скидках и льготах, на которые налогоплательщики могут претендовать после полученного дохода.

Унитарный сельхозналог тоже имеет свою декларацию. Она сдаётся один раз в год в конце первого квартала (в марте 30 или 31 числа либо следующим за ним числом, если официальная дата выпадает на выходной день). Отдаётся она частными предпринимателями и иными организациями, которые занимаются производством с/х продукции. Единая форма декларации утверждена законодательством.

Оформляется заявление (декларация) от руки или в печатном варианте, без ошибок и ярких цветов. Печать заявления должна быть на отдельных листах, которые затем закрепляются степлером или скрепками.

Если декларация оформляется в виде таблицы, то в пустых, не использованных графах пишутся прочерки. Текстовая часть оформляется большими буквами, цены указываются в рублях. Каждая страница подлежит нумерации от 1 и т. д.

В заявлении имеются составные части:

- титульный лист;

- разделы (1, 2, 3).

Заполняется декларация следующим образом.

- Оформляем титульный лист:

- Ставим персональные данные юридического лица или индивидуального предпринимателя. Прописываем коды (в каждой организации они индивидуальны), отчётный период, год. Указываем контактные данные (номер телефона, электронную почту и т. д.). Ставим нумерацию страниц.

- Заполняем боковые части документа. Правая сторона дана для работника налоговой службы, левая – для предпринимателя или иного юридического лица, которое нуждается в декларации.

- Заполняем второй раздел. В строках прописываем прибыль, полученную за год, и издержки. Подсчитываем налоговую базу, ставим процентный налог и подсчитываем сам сельхозналог.

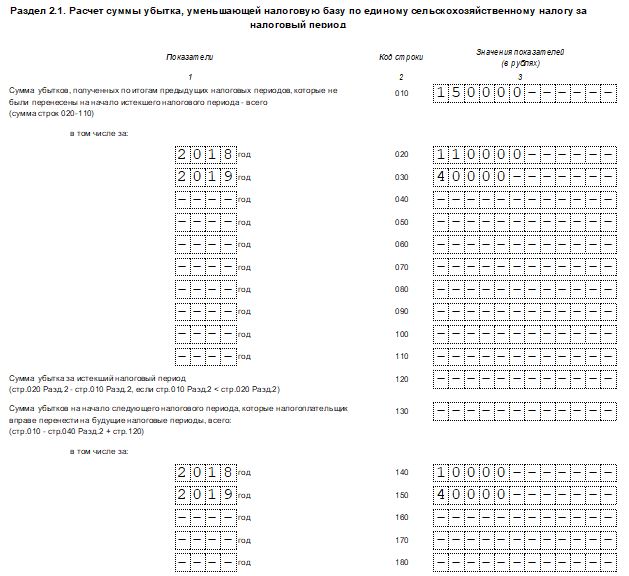

- Заполняем строку убытков. Такая графа заполняется не всегда, только если имеются убытки, а не прибыль. Пишем всю сумму расходов и разбиваем её по годам.

- Заполняем первый раздел. В нем прописываем итоговые данные.

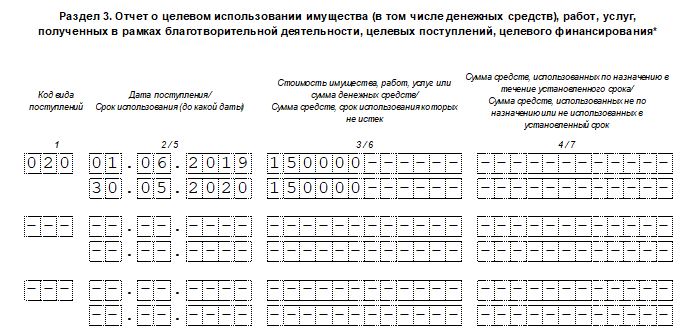

- Заполняем третий раздел. Пишем кодовую информацию, данные человека, на которого заполняется декларация, дату и срок действия заявления, указываем сумму поступивших и израсходованных денежных средств. Деньги, которые были не использованы, указываем тоже. В конце пишем итоговые показатели.

В конце документа ставим дату, подпись и, если имеется, печать. Сдаём декларацию в налоговую службу любым удобным способом (почтой, электронным вариантом, лично в руки). Индивидуальные предприниматели отдают её там, где они прописаны, юридические лица там, где находятся в данный момент.

Прибыль и издержки для вычисления базы налогообложения берут из книги учёта доходов и расходов, которая должна быть у каждого работника налоговой службы.

Инструкция по заполнению декларации

Титульный лист

ИНН и КПП: указываем коды налогоплательщика. Если отчет составляет ИП, то шифр КПП не заполняйте, а поставьте прочерки.

Налоговый период: укажите код «34», если сдаете отчет за полный календарный год. Если деятельность, облагаемая ЕСХН, прекращена, то укажите код «96». При переходе на другую систему обложения — код «95».

Отчетный год: впишите год, за который составляете отчетность.

Код ИФНС: впишите четырехзначный шифр принимающей инспекции.

Коды налогоплательщика ЕСХН по месту учета:

- 120 — указывается декларация для КФХ и ИП;

- 214 — для российских организаций;

- 213 — для крупнейших налогоплательщиков;

- 331 — для иностранных фирм.

Далее укажите полное наименование налогоплательщика или Ф. И. О. предпринимателя. Впишите код ОКВЭД. Внесите номер телефона.

Сведения о лице, подписавшем отчет, заполните только для организации. ИП в соответствующем разделе титульного листа ставят прочерки.

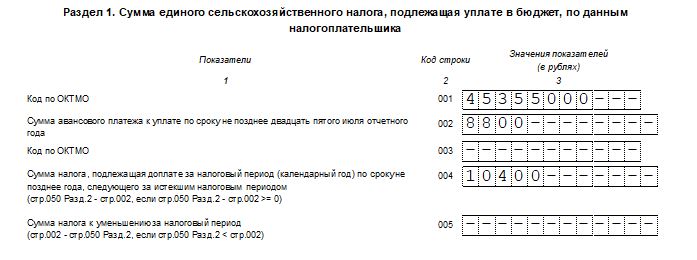

Раздел 1

Строчки 001 и 003 — это коды ОКТМО, идентифицирующие муниципальные образования, в которых зарегистрированы налогоплательщики.

В строке 002 указываем сумму аванса за первое полугодие.

Строчка 004 — это сумма налога, подлежащего перечислению в бюджет.

Строчка 005 заполняется только в том случае, если аванс превысил сумму годового налога.

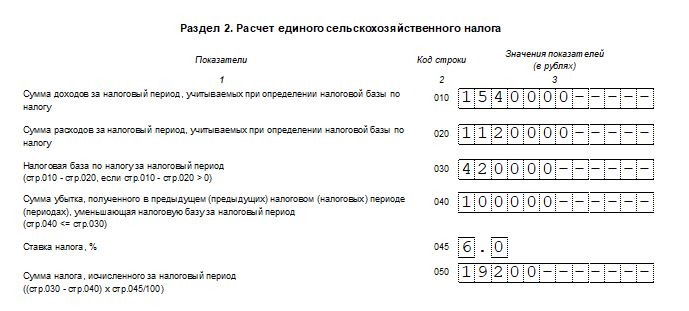

Раздел 2

Рассчитываем налог к уплате в бюджет. Указываем в соответствующих строках бланка:

- доходы, полученные налогоплательщиком;

- сумму затрат, понесенных в отчетном периоде (что можно вписывать в расходы в декларации по налогу ЕСНХ, определено нормами НК РФ);

- налогооблагаемую базу (разницу между поступлениями и расходами);

- сумму убытков, которые были получены в прошлых периодах;

- налоговую ставку, применяемую в регионе;

- исчисленную сумму налога.

Раздел 2.1

Раздел заполните только при условии, что налогоплательщиком ЕСХН были получены убытки. Потери компания вправе учитывать при исчислении налоговой базы в течение 10 лет. Убыток 2021 года можно учитывать до 2030 года включительно.

Раздел 3

Раскройте информацию о полученном целевом финансировании за отчетный период. Если налогоплательщик не получал целевого имущества, благотворительных взносов, грантов и прочих целевых вложений, то раздел 3 заполнять не нужно.

Отчет проверьте, подпишите и укажите дату составления.

Порядок исчисления и уплаты ЕСХН. Отчетность

При применении ЕСХН налог исчисляется как соответствующая налоговой ставке процентная доля налоговой базы. Налогоплательщик должен сам рассчитать налог по правилам, установленным НК РФ.

По итогам отчетного периода необходимо рассчитать сумму авансового платежа, исходя из налоговой ставки и фактически полученных доходов, уменьшенных на величину расходов, рассчитанных нарастающим итогом с начала налогового периода до окончания полугодия. Аванс должен быть уплачен не позднее 25 календарных дней со дня окончания отчетного периода.

По истечении налогового периода налогоплательщики представляют налоговые декларации и уплачивают ЕСХН в налоговые органы:

- организации — по месту своего нахождения;

- индивидуальные предприниматели — по месту своего жительства.

Сдать налоговую декларацию и уплатить налог за предыдущий год нужно не позднее 31 марта года.

Форма налоговой декларации утверждена приказом ФНС России от 28.07.2014 N ММВ-7-3/384@. Может подаваться как в бумажном, так и в электронном виде.

При прекращении деятельности в качестве сельхозтоваропроизводителя, организация или индивидуальный предприниматель должны уплатить налог и подать декларацию по ЕСХН не позднее 25-го числа месяца, следующего за тем, в котором согласно уведомлению прекращена деятельность.

Обращаем внимание!

Налогоплательщики, среднесписочная численность работников которых за предшествующий календарный год превышает 100 человек, а также вновь созданные организации, численность работников которых превышает указанный предел, представляют налоговые декларации и расчеты только в электронной форме. Это же правило распространяется и на крупнейших налогоплательщиков.

Подробнее о сдаче электронной отчетности можно посмотреть здесь.

С полным списком , действующих на территории определенного региона, можно ознакомиться на официальном сайте Управления ФНС России по субъекту РФ.

УСН

Упрощенный налог (гл. 26.2 НК РФ) во многом схож с ЕСХН: если речь идет об УСН «доходы», применяется та же ставка 6%, а при выборе варианта УСН «доходы минус расходы» налоговая база является разницей доходной части и затрат.

Очевидно при этом, что в первом случае не удастся уменьшить базу на сумму расходов и в итоге, по сравнению с ЕСХН, налоговое бремя увеличится. Если применять УСН «доходы минус расходы», понесенные затраты могут уменьшить налог по правилам указанной главы НК (есть ограничения). Ставка налога в зависимости от региона — от 5 до 15%, однако минимальный процент применяется редко, и величину налога уменьшить до уровня ЕСХН, скорее всего, не удастся.

При применении УСН придется отслеживать соблюдение ограничений: например, объем выручки, стоимость основных средств. Лимит численности (100 человек), очевидно, будет соблюдаться КФХ по умолчанию.

Важно! Переход на спецрежим происходит тоже по заявлению налогоплательщика. Отдельный вопрос – страховые взносы членов КФХ в связи с уплатой УСН

Согласно ст. 430 п. 2 НК РФ, главы КФХ уплачивают страховые взносы на обязательное пенсионное страхование и на обязательное медицинское страхование за себя и за членов КФХ. Этой же статьей определены и размеры платежа. Согласно ст. 346.21 НК РФ п. 3.1 пп. 3-3, у ИП есть возможность уменьшить налог на всю сумму страховых взносов. Минфин еще в 2014 году (письмо №03-11-06/2/66200 от 22/12/14 г.) сделал вывод: КФХ имеют право на уменьшение так же, как ИП: беря в расчет полную сумму взносов. Отметим, что речь в ст. 346.21 идет об УСН «доходы» и касается фермеров, не использующих наемных работников. Хотя указанный вывод не противоречит нормам ст. 430 НК, вступившей в действие в 2016 году, рекомендуется уточнить возможность применения этого правила в налоговом органе

Отдельный вопрос – страховые взносы членов КФХ в связи с уплатой УСН. Согласно ст. 430 п. 2 НК РФ, главы КФХ уплачивают страховые взносы на обязательное пенсионное страхование и на обязательное медицинское страхование за себя и за членов КФХ. Этой же статьей определены и размеры платежа. Согласно ст. 346.21 НК РФ п. 3.1 пп. 3-3, у ИП есть возможность уменьшить налог на всю сумму страховых взносов. Минфин еще в 2014 году (письмо №03-11-06/2/66200 от 22/12/14 г.) сделал вывод: КФХ имеют право на уменьшение так же, как ИП: беря в расчет полную сумму взносов. Отметим, что речь в ст. 346.21 идет об УСН «доходы» и касается фермеров, не использующих наемных работников. Хотя указанный вывод не противоречит нормам ст. 430 НК, вступившей в действие в 2016 году, рекомендуется уточнить возможность применения этого правила в налоговом органе.

Условия применения ЕСХН в 2017 году

Основные условия применения данного спецрежима определены НК РФ.

Данная льгота не распространяется на переработчиков этих товаров.

Сельхозпроизводители могут осуществлять переработку, но их доход от производства сельхозпродукции не должен быть меньше 70 % общей их выручки. Именно этим и объясняется незначительное количество, по сравнению с другими системами налогообложения, находящихся на ЕСНХ хозяйствующих субъектов.

Важно! Организации и индивидуальные предприниматели, которые занимаются первичной и последующей переработкой сельхозпродукции и не являющиеся при этом ее производителем, не имеют право применять единый сельхозналог.

Этот режим имеют право использовать также компании и предприниматели рыболовной отрасли, которые признаются градостроительными для населенных пунктов, то есть на них работает больше половины их населения. При это для них существует ограничение в виде числа сотрудников, которое не должно быть больше 300 человек и применения судов, принадлежащим им или зафрахтованным по договорам.

Кроме того, существует перечень субъектов, которые не имеют права использовать ЕСНХ, к ним относятся:

- Производители подакцизных товаров.

- Организаторы азартных игр.

- Учреждения бюджетной сферы.

При ЕСНХ единый обязательный налог исчисляется вместо налога на прибыль (для компаний) и НДФЛ (для ИП), НДС, налог на имущество. Однако сельхозпроизводители должны производить отчисления во внебюджетные фонды. Правда, в некоторых случаях они могут применять пониженные ставки.

ЕСНХ можно совмещать с ЕНВД, на котором находятся иные виды деятельности. Однако, фирмы и ИП должны соблюдать ограничение по объему выручки, установленному НК РФ. Данный режим очень похож на УСН, но отличается условиями применения и размерами ставок.

Видео на тему – целесообразно ли применять ЕСХН?

https://youtube.com/watch?v=_LR29HO5iyQ

Единый сельскохозяйственный налог в России

В РФ уплата ЕСХН регулируется Налоговым Кодексом.

Стоит сказать, что на всём протяжении периода по реформированию экономики правительство страны предпринимало попытки по созданию для компаний из области сельского хозяйств, а также товаропроизводителей из сельскохозяйственной отрасли механизма налогообложения, которые бы в максимальной степени учитывал все особенности их производства.

В конечном счёте государство приняло решение о том, чтобы произвести перевод компаний из сельхоз отрасли на единый сельскохозяйственный налог. Это решение было воплощено в главе номер 26 Налогового Кодекса. Также введение подобного налогового режима предусматривалось и законодательными актами некоторых субъектов Российской Федерации. Несмотря на всё это, из-за излишней сложности по использованию нового механизма по налогообложению, ЕСХН был введён лишь в нескольких регионах России.

С чем были связаны основные трудности ввода ЕСХН в России?

Всё дело в том, что для исчисления налога было необходимо считать кадастровую стоимость 1-го гектара сельхозугодий, однако кадастровая стоимость не была разработана в значительной части российских регионов. Именно по этой причине была принята новая редакция закона, которая имела принципиальные отличия от предыдущей редакции. Во время разработки новой редакции учитывались многие положения главы 26 Кодекса об упрощённой системе налогообложения.

Важное замечание: индивидуальные предприниматели, которые перешли на упрощённую уплату ЕСХН, вынуждены уплачивать также и страховые взносы на так называемое «обязательное пенсионное страхование». Это необходимо из-за российского законодательства, которое учитывает множество нюансов

Правила «Системы налогообложения для сельскохозяйственных товаропроизводителей»

Эти правила распространяются на различные крестьянские и фермерские хозяйства

Здесь важное значение имеет то, кто именно относится к сельскохозяйственным производителям. Обычно ими считаются те, кто производит сельхоз продукцию и выращивает рыбу, а также занимается её переработкой и реализацией уже полностью готовой к употреблению продукции

Важно условие: во всём доходе часть прибыли от продажи произведённой ими продукции (как и выращенной рыбы) обычно составляет не меньше 70%.

Несмотря на это, некоторые компании и индивидуальные предприниматели не могут перейти на уплату единого сельскохозяйственного налога. Обычно речь идёт об организациях и ИП, которые занимаются производством так называемых «подакцизных товаров».

В число тех, кто не может уплачивать ЕСХС также входят учреждения, чей бюджет пополняется из государственной казны.

Снятые ограничения

Несмотря на все предпринятые меры, в 2009 году было снято одно из ограничений, которое препятствовало компаниям, имеющим филиалы или же какие-то представительства, которые хотели бы перейти на уплату единого сельскохозяйственного налога. Теперь же многие организации, которые ранее не могли перейти на уплату ЕСХН, получили такую возможность. Налоговой ставка в данном случае составляет 6%.

Для того, чтобы разобраться в некоторых нюансах по уплате ЕСХН, следует обратиться к профессиональным юристам, так как в некоторых случаях налогоплательщик может существенно сэкономить, если перейдёт на тот либо иной режим налогообложения. Также следует следить за поправками в законы, ведь в некоторых случаях они могут иметь ключевое значение при выборе системы налогообложения.

Для чего разработан данный вид налогообложения?

Цель введения

данного налога — поддержка и стимуляция развития малых сельскохозяйственных

предприятий и индивидуальных предпринимателей, работающих в этой области. Аналогично

упрощенной системе налогообложения (УСН) здесь упразднены процессы учета и

отчетности, снижено количество взимаемых налогов. Он распространяется на все

регионы Российской Федерации, подробнее о нем можно прочитать в главе 26.1

Налогового Кодекса РФ.

Для предприятий,

занимающихся производством сельскохозяйственных продуктов, данная система

налогообложения является наиболее выгодной, так как взимается только сумма,

равная 6% от разницы доходов и расходов.

Командировочные затраты при ЕСХН

Расходы сельхозтоваропроизводителя, связанные с выполнением трудовых обязанностей во время служебных поездок, поименованы в подп. 13 п. 2 ст. 346.5 НК РФ.

Учитываемые при расчете сельхозналога командировочные расходы можно разделить на 5 групп:

- транспортные (проезд сотрудника к месту командировки и обратно);

- гостиничные (проживание командировочного);

- суточные (либо полевое довольствие);

- обеспечительные (связанные с оформлением виз, паспортов и др.);

- вспомогательные (сборы за право въезда, аэродромные сборы и др.).

Данные расходы уменьшают ЕСХН в полной сумме, если подтверждены документально и оплачены.

Для каждой группы вышеуказанных расходов существует свой обязательный «документально-подтверждающий» набор бумаг:

- проездные документы: распечатка маршрут-квитанции и посадочные талоны (авиаперелет), железнодорожный билет или купон электронного билета (поезд), путевой лист и чеки (автомобиль) и др.;

- оплата проживания: чек ККМ и счет гостиницы, договор аренды квартиры и документы (копии) о праве собственности на квартиру и ИНН (при аренде у физлица) и т. д.;

- иные издержки: оплата парковки (чек), мойка автомобиля (квитанция) и др.

Такие привычные для коммерсантов командировочные бумаги, как служебное задание и командировочное удостоверение, больше не являются подтверждающими документами в целях налогового учета, однако могут использоваться для внутренних контрольно-управленческих целей.

- «Какие расходы считаются представительскими в командировке»;

- «Как оплачивается командировка в выходной день».