Зачем регистрировать ип

Содержание:

- ИП и юридические лица

- Кто такой индивидуальный предприниматель?

- Виды налогообложения предпринимателей

- Понятие предпринимательской деятельности

- Шаг 8. Получаем документы

- Ответственность

- ○ Сравнение ИП и простого физического лица.

- Налоги и платежи ИП

- Когда всё же придется открывать ИП

- Зачем назначать ИП-управляющего вместо директора ООО

- Способы создания юридических лиц

- Вывод денежных средств из бизнеса

ИП и юридические лица

Для понимания, представляет ли предприниматель подвид юрлиц или нет, необходимо подробнее узнать, что же такое юридическое лицо как таковое.

Итак, юридическое лицо – владеющая имуществом организация размером от малого до крупного. Такая компания становится перед судом и ответчиком, и истцом, и способна делегировать себе некоторые права. Термин можно раскрыть как «официально зарегистрированное объединение группы лиц, связанных общими целями и интересами».

Признаки, по которым компанию относят к юр. лицам:

- Обособленное имущество.

- Несение ответственности по правам на имущество.

- Наличие своего зарегистрированного имени.

Прочие характерные особенности:

- некоторые ограничения, касающиеся передачи наличных денег другим компаниям;

- повышенный уровень административной ответственности;

- свидетельство о гос. регистрации.

Кто такой индивидуальный предприниматель?

На сегодняшний день, наиболее востребованными являются две формы регистрации бизнеса – индивидуальный предприниматель (физическое лицо) и общество с ограниченной ответственностью или ООО (юридическое лицо). Большинство предпринимателей начинают свой бизнес именно в статусе ИП. Эта форма регистрации бизнеса позволяет нанимать персонал, отчислять социальные взносы, вести взаиморасчеты как с физическими, так и с юридическими лицами.

Основное отличие ИП от юридического лица в том, что ИП, несет ответственность по долгам перед кредиторами всем своим имуществом (квартирой, машиной и т.п.), а ответственность ООО ограничена лишь размером уставного капитала.

Но есть еще ряд важных отличий:

| Критерий | ИП | ООО |

| Регистрация | Простая процедура регистрации, госпошлина 800 рублей, срок регистрации – от 3-х рабочих дней. | Более сложная процедура, госпошлина – 4000 рублей, процесс может занять до месяца, что связано с дополнительными процедурами (подготовкой печати для компании, получением кодов ОКВЭД и т.д.) |

| Налоги | Может работать по упрощенной системе налогообложения (УСН) и платить только налог с прибыли. Имеет возможность работать без сотрудников и не оплачивать фиксированные платежи в соцфонды | Есть ограничения на работу по УСН, также нужно платить взносы за сотрудников в соцфонды |

| Виды бизнеса | Есть ограничения на некоторые виды бизнеса (производство и продажа алкоголя, страхование и другие) | Ограничений нет |

| Денежный оборот | Выручка ИП является средствами физического лица | Вывести выручку со счета просто так нельзя, по всем операциям нужны отчеты и обоснования |

| Ликвидация | Закрыть ИП можно за неделю по заявлению | Ликвидация ООО может занять полгода при достаточно сложной процедуре |

Итак, если вы впервые открываете бизнес, ваши клиенты – небольшие компании, а размеры платежей не исчисляются миллионами, то лучше начинать с ИП: его быстрее открыть, не нужно собирать множество документов, а отчетность достаточно простая.

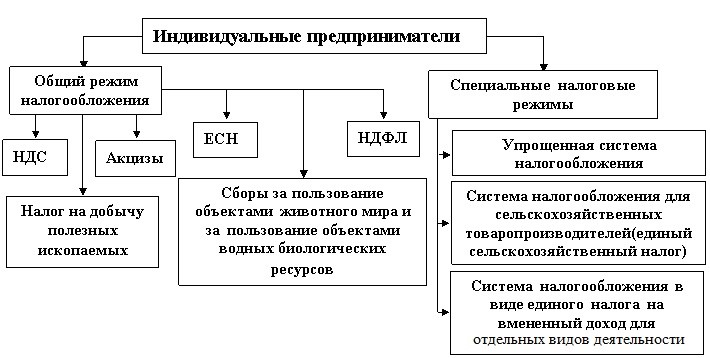

Виды налогообложения предпринимателей

ИП может самостоятельно выбрать, какой вид налогообложения для него актуален. Стоит рассмотреть особенности действующих систем, чтобы понять, что выбрать в конкретно взятом случае:

общий налог предусматривает оплату 13% (НДФЛ), 20% (НДС, если актуально для вида деятельности), 30% (взносы в ПФР и ФСС). Если в работе используется коммерческая недвижимость, то за нее также нужно платить отдельный налог. При этой форме налогообложения необходимо предоставлять декларацию по НДС ежеквартально, 3-НДФЛ ежегодно до 30 апреля, 4-НДФЛ при получении первой прибыли в течение пяти дней. По запросу нужно предъявить КУДИР. Важным достоинством этого режима считается возможность нанимать больше 15 сотрудников и ведение любого бизнеса, разрешенного в России;

при УСН необходимо платить фиксированную ставку 6% или использовать формулу «доходы» минус «расходы». При ограниченных расходах стоит выбрать фиксированную ставку, а если расходы около 60% от общего финансового потока, то можно выбрать второй тип УСН. Оплата налога происходит раз в год, но ежеквартально требуется совершать авансовые платежи. Нельзя выбрать этот вид оплаты налогов, если в компании работает более 100 человек, есть филиалы или годовой доход превышает 60 миллионов рублей. Также нельзя продавать товары с учетом НДС;

ЕНВД – оплата 15% от вмененного государством дохода. То есть, есть условная сумма, которая считается оптимальным доходом для конкретно взятого вида деятельности

Неважно, сколько ИП получил за отчетный период на самом деле, он платит от вмененной величины. При этом не нужно платить НДФЛ, НДС и налог на имущество

Важно, что не обязательно вести полный бухгалтерский учет, он будет упрощенный. Однако при ЕНВД нельзя нанимать более 100 человек, а налог требуется платить, даже, когда фирма терпит убытки;

ПСН или патент предполагает, что ИП занимает определенным видом деятельности, который наиболее благоприятен для конкретно взятого региона. Перечень предпринимательской деятельности, при которой можно оформить патент, свой в каждом регионе. Нельзя нанимать более 15 человек. Оплачивать необходимо 1/3 от стоимости патента сразу, а остаток в течение года. При этом налоговая ставка составит всего 6% от установленного властью размера прибыли. Финансовые показатели предпринимателя не учитываются. Выдается патент сроком до 12 месяцев, далее его необходимо оформлять снова;

при ЕСХН платится 6% от разницы доходов и расходов. Платить нужно раз в полгода, а декларация сдается ежегодно. Этот налог подходит только производителям сельскохозяйственной продукции.

Понятие предпринимательской деятельности

Предпринимательство – это деятельность, которая направлена на получение прибыли несколькими способами:

- доход от пользования имуществом;

- продажа товаров;

- выполнение работ;

- оказание услуг.

Открыть ИП – право любого в стране

Это интересно! «Частный предприниматель», «частное предпринимательство» – понятия устаревшие, применявшиеся до 2005 года. После этого данные наименования были в законодательных актах изменены и звучат теперь как «индивидуальный предприниматель» (в английском языке аббревиатура – IP).

ИП – что это такое и что означает

ИП – это индивидуальный предприниматель, житель РФ, имеющий право на:

- выбор вида деятельности ИП;

- самостоятельное определение цены товаров, работ, услуг;

- распоряжение прибылью;

- наем работников;

- отстаивание своих прав в суде.

ИП – что это? Самый простой вид коммерции со множеством положительных сторон, не требующий наличия уставного капитала, кипи учредительных документов и серьезных вложений. Статус ИП обязателен, потому что осуществление любой коммерческой деятельности без регистрации запрещено.

Нелегальный индивидуальный предприниматель не вправе заключать договоры, подписывать документы, продавать товары

Несколько ИП могут создавать объединения для более эффективного хозяйствования, заключив между собой договор.

Недостатком данного статуса является то, что возможность ИП взять кредит или ипотеку для покупки жилья в банке намного ниже чем у организаций и предприятий.

Шаг 8. Получаем документы

Спустя 3-5 дней (в случае, если вы подавали заявления непосредственно в налоговую инспекцию), или после истечения 5-8 рабочих дней (в случае подачи в МФЦ), вы приходите за документами, подтверждающими право вести предпринимательскую деятельность.

В перечень документов, которые вам предоставят, входят:

Самый главный документ, дающий право на ведение предпринимательской деятельносги — ОГРНИП (Основной Государственный Регистрационный Номер Индивидуального Предпринимателя).

Именно на основании Свидетельства о государственной регистрации составляются и подписываются договора, акты и прочие документы, закрепляющие деловые отношения.

Далее. Если вы писали заявление о переходе на УСН, вам должны выдать Уведомление, подтверждающее применение упрощённой системы налогообложения.

Обязательно выдадут выписку из ЕГРИП, где будут указаны в том числе и коды ОКВЭД, о которых говорилось выше. В эту выписку можно внести любые изменения, но направив соответствующее заявление. О нём тоже была речь.

Уведомление о регистрации в ПФР (Пенсионный фонд России) и ФФОМС (Федеральный фонд обязательного медицинского страхования). Вот конкретно эти документы могут и не выдать, но лучше на руках их иметь, поэтому придётся обратиться в местные територительные отделения ФОМС и Пенсионного фонда.

Последний документ — свидетельство о присвоении кодов статистики Росстата. Вообще, раз в несколько лет (этот временной промежуток довольно часто меняется, поэтому не пишем конкретные цифры), вам предстоит сдавать отчёт в органы Статистики. Как правило, они сами о вас вспомнят и направят соответствующие бумаги по месту регистрации.

Все эти документы положите в особую папку, каждый — в отдельный файл, чтобы быстро иметь доступ к тому или иному документу.

Подытожим напоследок, сколько будет стоить открыть ИП самостоятельно:

| Статья расхода | Стоимость | Обязательно или нет |

|---|---|---|

| Госпошлина | 800 рублей | обязательно |

| Изготовление печати | 500 — 1 000 рублей | необязательно, но желательно |

| Открытие расчетного счета | 0 – 3 000 рублей | необязательно |

| Услуги нотариуса | 500 – 1 500 рублей | необязательно, если документы подаются лично |

Более подробно обо всех статьях расхода при регистрации ИП читайте на отдельной странице.

И помните! Любые уведомления, письма, запросы, приходящие от государственных органов не стоит игнорировать! Постарайтесь максимально быстро и оперативно на них реагировать.

Ответственность

Обязанности ИП включают:

- Соблюдение предпринимателем российских законов, особенно в контексте сборов и налогов.

- Оформление первичных документов на хозяйственные операции.

- Соблюдение пунктов трудового законодательства при найме работников.

- Забота об окружающей среде.

- Уплата налогов.

- Соблюдение закона защиты прав потребителей.

- Своевременно обновлять регистрационную документацию, при необходимости.

Также наступает ответственность предпринимателя:

- за невыплаченные налоги;

- за незаконное использование товарных знаков;

- за поставки продукции и качество услуг перед контрагентами;

- в иных, предусмотренных законом, случаях.

Ответственность ИП возникает, когда предприниматель нарушил закон или долговые обязательства: в случае задолженности обязан выплатить долг своими средствами или реализовать (передать) кредитору имущество.

○ Сравнение ИП и простого физического лица.

По сути физическое лицо и ИП имеют множество общих признаков. Однако ведение определенных видов предпринимательской деятельности без регистрации не допускается. Расскажем, в чем сходства и различия между ИП и физическим лицом.

Общие признаки.

К общим признакам можно отнести следующие факты:

- Законодательно ИП и физическое лицо равны.

- Это конкретный человек, имеющий ФИО и идентификационный номер.

- Место постоянной регистрации совпадает.

- ИП может выступать как гражданин при заключении сделок.

- Физлицо и ИП вправе проводить хозяйственные операции, заключать сделки, оформлять необходимые документы и совершать юридически значимые действия.

- В случае образования долга физлицо и ИП отвечают имуществом, находящемся в их собственности.

С точки зрения законодательства индивидуальный предприниматель – это статус физического лица. Тем не менее, разница между этими понятиями все же есть.

Отличительные признаки.

Отличие ИП от физического лица заключается в системе налогообложения доходов и допустимой сфере деятельности. К примеру, физическое лицо, имеющее статус ИП, не может быть наемным работником и одновременно вести предпринимательскую деятельность. Человек, будучи ИП, может быть наемным работником, но в качестве физического лица.

Физическому лицу, не имеющему статуса ИП, не доступны многие виды коммерческой деятельности. Так, например, он не может открыть павильон и продавать там какой-либо товар или заниматься оказанием бытовых услуг населению.

Налоги и платежи ИП

Так как большинство предпринимателей выбирает УСН для сдачи своей налоговой отчётности, речь пойдёт о налоговых обязательствах, связанных именно с этой системой. Если ИП осознанно выбрал ОСН, для него не будет никаких упрощений в плане ведения документации.

Единый налог на вменённый доход (ЕНВД)

ЕНВД представляет из себя основные налоги для предпринимателей, объединённые в один для удобства и снижения количества документации. «Внутри» единого вменённого налога находятся:

- налог на прибыль;

- НДФЛ;

- налог на имущество;

- НДС.

Это усреднённый список – если по виду деятельности предприниматель не обязан платить тот или иной налог из списка, это будет учтено при расчётах и лишние средства списывать не будут.

Важно! ЕНВД действителен только до конца 2020 года – после этого он будет отменён, и обладатели статуса ИП должны будут перевестись на другую систему. Система перевода для тех, кто успел оформиться с возможностью выплаты единого налога, будет смягчена

Единый сельскохозяйственный налог (ЕСХН)

Так как развитие сельскохозяйственной отрасли является на данный момент приоритетным, существует отдельный льготный налог для ИП, связавших свою деятельность с сельским хозяйством, то есть:

- фермерством;

- животноводчеством;

- производителями товаров для сельского хозяйства;

- предоставителями услуг сельскохозяйственным предпринимателям и производствам.

Данный налог заменяет налог на прибыль и налог на имущество, делая таким образом налоговую нагрузку на предпринимателя менее существенной. Данная мера была предпринята для того, чтобы предприниматели охотнее занимались сельским хозяйством и всем, что с ним связано.

Какие взносы должен платить ИП?

Налоговая нагрузка на индивидуального предпринимателя заключается не только непосредственно в налогах – есть ещё и страховые взносы, которые ИП обязан вносить за себя и за своих сотрудников, если те у него числятся.

Принципиальное отличие взносов от налогов в том, что первые всегда фиксированная сумма – предприниматель оплачивает их каждый месяц без изменений, налоги же рассчитываются ежемесячно, так как изменяются в зависимости от финансовых показателей предприятия.

Обязательные взносы

- на обязательное пенсионное страхование – фиксированная сумма в размере 32 448 рублей за год;

- на обязательное медицинское страхование – 8426 рублей в месяц.

Внимание! Сумма страховых взносов рассчитана на предпринимателей, которые получают не более 300 000 рублей годового дохода. Если доход ИП больше, то отчисления на ОПС будут повышены в зависимости от превышения лимита (1 % от разницы), ОМС же останется без изменений

При наличии сотрудников индивидуальный предприниматель обязан отчислять страховые взносы и за них – для этого сотрудники должны быть официально трудоустроены у ИП, иначе это нарушение закона и уклонение от налогов.

Страховые взносы за сотрудников

- ОПС – 22 % от заработной платы;

- ОМС – 5,1 %;

- обязательное социальное страхование – 2,9 %.

Внимание! Периоды, когда индивидуальный предприниматель не ведёт деятельность (например, отпуск по уходу), являются льготными для страховых выплат – можно не платить их, если обратиться с соответствующим заявлением в налоговую инспекцию по месту прописки или фактического проживания. Если вы начинающий предприниматель или пока только пробуете себя в бизнесе, то начать лучше всего именно со статуса ИП

Возможность сдавать налоговую отчётность по упрощённой системе, небольшие затраты на оформление и незначительные формальности не станут сложностью даже для тех, кто впервые занимается предпринимательской деятельностью

Если вы начинающий предприниматель или пока только пробуете себя в бизнесе, то начать лучше всего именно со статуса ИП. Возможность сдавать налоговую отчётность по упрощённой системе, небольшие затраты на оформление и незначительные формальности не станут сложностью даже для тех, кто впервые занимается предпринимательской деятельностью.

Когда всё же придется открывать ИП

Есть случаи, когда без ИП не получится работать, и доход при этом неважен:

- нанимаете сотрудников. Физлица и самозанятые не могут нанимать людей на работу;

- не работаете с кем-то из регионов эксперимента. Чтобы быть самозанятой, нужно работать с клиентами из Москвы, Калужской или Московской области, республики Татарстан;

- планируете продавать подакцизные товары: табак, бензин, спиртное или товары не своего производства; заниматься доставкой чужих товаров или добывать полезные ископаемые;

- хотите работать с крупными клиентами. Компаниям проще оплачивать услуги с расчетного счета на расчетный счет, а для этого придется открывать ИП.

Если что, ИП всегда можно закрыть за 160 рублей.

Читать в «Деле»

Закрыть ИП и не платить

Зачем назначать ИП-управляющего вместо директора ООО

Итак, риски при заключении договора, одной из сторон которого является ИП-управляющий, действительно есть. Как минимум, такому руководителю стоит ожидать повышенного внимания со стороны ИФНС. Зачем же компании идут на это?

Налоговую выгоду при этом получит и сам индивидуальный предприниматель. Если он назначается директором ООО по трудовому договору, то с его зарплаты удерживают 13% подоходного налога. Когда же он выступает в качестве управляющего-ИП на УСН Доходы, то со своего вознаграждения заплатит только 6% налога, то есть в 2 раза меньше. Да, он должен ещё перечислять страховые взносы за себя, но при хорошем доходе эта сумма полностью вычитается из исчисленного налога, поэтому не будет увеличивать платежи в бюджет.

Казалось бы, что здесь плохого, ведь от такого договора выигрывают обе стороны? Но напомним, что если единственной целью назначения управляющего в ООО является уменьшение налогов, то это необоснованная налоговая выгода.

Если возникнет такая необходимость, выбор управляющего-ИП надо обосновать. В частности, доказать, что при этом компания достигает не только экономии на налогах, но и получает больше прибыли.

Кроме того, директор в ООО, нанятый в качестве работника, защищён Трудовым Кодексом. Взыскать в пользу компании все убытки, причинённые его неэффективным руководством, не так-то просто. Что касается управляющего-ИП, то это контрагент по сделке, и в договоре с ним можно предусмотреть повышенную ответственность за результат услуг.

Наконец, расходы на ведение управленческой деятельности можно переложить на предпринимателя в договоре с ним. В частности, затраты управляющего на поездки, связь, бензин, гостиницу, оргтехнику и т.д. заказчик-ООО покрывать не обязан.

Способы создания юридических лиц

10.04.2017 14:16

Каневской отдел

Существует три способа создания юридических лиц:

— Распорядительный, в таком порядке создаются государственные и муниципальные унитарные предприятия, их дочерние предприятия.

— Разрешительный, такой способ создания юридических лиц существует для банков и страховых организаций. Они создаются с разрешения Центрального Банка РФ или РосСтрахНадзора.

— Явочно-нормативный порядок,

подразумевает, что согласие на создание таких юридических лиц уже дано в нормативных актах. После создания учредительных документов достаточно зарегистрировать предприятие в уполномоченном государственном органе.

Независимо от способа создания юридического лица, оно должно пройти государственную регистрацию предприятия.

Правоспособность юридического лица наступает с момента его регистрации. Юридическое лицо имеет гражданские права и обязанности, связанные с видом деятельности осуществляемой организацией.

Законодательно определены отдельные виды деятельности которыми юридические лица могут заниматься только при наличии специального разрешения уполномоченных органов (сертификация, лицензирование).

Гражданская дееспособность юридических лиц возникает одновременно с гражданской правоспособностью. Юридические лица, являются полноправными субъектами правовых отношений, приобретают гражданские права и обязанности через свои органы, действующие в соответствии с законодательством и учредительными документами.

Реорганизация юридических лиц — означает прекращение деятельности юридического лица с переводом прав и обязанностей иному юридическому лицу.

В соответствии со ст.ст. 57-60 ГК РФ, реорганизация юридического лица может быть осуществлена только по решению:

— Учредителей и участников;

— Органа юридического лица, который на это уполномочен учредительными документами;

— По решению уполномоченного органа или суда, о разделении или выделении.

В российском законодательстве определены следующие формы реорганизации:

— Слияние нескольких юридических лиц в одно новое.

— Присоединение юридического лица к другому.

— Разделение юридического лица на несколько новых.

— Выделение из состава юридического лица других юридических лиц.

— Смена организационно-правовой формы юридического лица.

Юридическое лицо является реорганизованным с момента государственной регистрации вновь учрежденных юридических лиц, кроме случая присоединения. Учредители и участники, а также орган юридического лица, которые приняли решение о реорганизации, в обязательном порядке должны уведомить своих кредиторов, которые в свою очередь вправе потребовать прекращения или досрочного выполнения обязательств и возмещения убытков. При любой форме реорганизации, права и обязанности юридического лица переходят вновь созданному юридическому лицу по передаточному акту или разделительному балансу. В случае преобразования и слияния, права и обязанности переходят только по передаточному акту. Если реорганизация происходит в форме присоединения, — права и обязанности переходят к присоединяющему юридическому лицу по передаточному акту. Если реорганизация осуществляется в виде разделения, либо в форме выделения, то права и обязанности переходят к вновь возникшим лицам на основании разделительного баланса.

В ст.59 ГК закреплено новое правило, что если при реорганизации юридического лица его долги нельзя точно распределить между его правопреемниками, то вновь возникшие юридические лица несут солидарную ответственность перед кредиторами юридического лица. В целях гарантии прав кредиторов специально предусмотрено правило реорганизации применительно к товариществам, если товарищество преобразуется в хозяйственное общество или производственный кооператив, каждый полный товарищ ставший членом в течение двух лет несет субсидиарную ответственность всем своим имуществом по обязательствам, перешедшим к ООО или кооперативу от товарищества. Даже отчуждение бывшим товарищем принадлежащей ему доли в обществе не освобождает его от субсидиарной ответственности.

Ликвидация юридического лица — представляет собой прекращение деятельности юридического лица без правопреемства. С момента ликвидации права и обязанности юридического лица к другим субъектам не переходят. Ликвидация юридических лиц регулируется ГК ст.61-64. Основания признания судом юридического лица банкротом, либо объявлениям им о своём банкротстве, а также порядок ликвидации такого юридического лица устанавливаются законом «О несостоятельности (банкротстве)» от 08.01.1998г.

Вывод денежных средств из бизнеса

Понятно, что самая главная цель любой предпринимательской деятельности — это возможность получения доходов. Но чтобы свободно распоряжаться своей прибылью, необходимо для начала каким-либо образом вывести их из бизнеса.

Для индивидуальных предпринимателей такой проблемы не стоит, поскольку, как уже было сказано ранее, все заработанные им деньги считаются его личными, поэтому он может без каких бы то ни было трудностей взять их из кассы или снять со своего счета. Ограничений по размеру вывода суммы у ИП тоже нет.

Что же касается ООО, то здесь ситуация немного другая. Любая прибыль юридического лица считается собственностью данной организации. Следовательно, в случае, когда у общества всего лишь единственный учредитель, он не сможет распорядиться всеми денежными средствами по своему усмотрению. Вывести деньги из ООО можно следующими способами:

- начислить и выплатить заработную плату;

- выплатить и получить дивиденды.

Из всех названных способов использовать последний выгоднее всего, поскольку данная процедура не предусматривает выплаты страховых взносов, как в случае с выплатой заработной платы. В такой ситуации в бюджет уплачивается только НДФЛ. Однако распределять доход организации можно не в любой момент, а только по итогам квартала, полугодия или всего года целиком. Правила распределения дивидендов и периодичность должны содержаться в Уставе ООО.

Пример расчета прибыли ИП и ООО

ООО «АБВГД», которое имеет одного учредителя, а также ИП Медведев А.С., не имеющие сотрудников, применяют упрощенную систему налогообложения «Доходы» (6%).

Предположим, что за 2020 год доход как ИП, так и ООО составил 950 000 рублей, при этом расходы отсутствовали вообще. Налог по УСН в такой ситуации получится идентичный, то есть 950 000 рублей × 6% = 57 000 рублей.

ИП Медведев А.С. платит страховые взносы, что называется, «за себя», размер которых составит 40 874 рублей в соответствии со статьей 430 НК РФ. У него есть право уменьшить размер данного налога на 100% уплаченных взносов. Таким образом, УСН за 2020 год у него получится 16 126 рублей (57 000 – 40 874).

Чистая прибыль в таком случае составит 893 000 рублей (950 000 – 57 000).

Допустим, учредитель ООО установил себе в качестве заработной платы как генеральному директору 11 280 рублей и заплатил с этих денег страховые взносы в размере: 11 280 × 12 месяцев × 30% = 40 608 рублей. По закону он может уменьшить размер данного налога, но не на 100% как в случае с ИП, а не более, чем на 50%. В таком случае налог УСН за 2020 год составит: 57 000 – 28 500 = 28 500 рублей.

Дополнительно с заработной платы будет удерживаться НДФЛ по ставке 13%, то есть 11 280 × 12 месяцев × 13% = 17 597 рублей. Таким образом, генеральный директор получит чистыми: 135 360 – 17 597 = 117 763 рубля.

Расчет дивидендов: 950 000 – 135 360 (зарплата) – 69 108 (налог УСН + страховые взносы) = 745 532 рубля. Дополнительно с дивидендов будет удерживаться налог по ставке 13%, то есть 745 532 × 13% = 96 919 рублей.

Доход с дивидендов в таком случае будет равен 745 532 – 96 919 = 648 613 рублей.

Чистая прибыль генерального директора будет равна 648 613 (дивиденды) + 117 763 (зарплата за вычетом НДФЛ) = 766 376 рублей.

Таким образом, при одинаковых условиях чистая прибыль ИП составила на 126 624 рубля больше, чем чистая прибыль учредителя ООО.