Калькуляция себестоимости продукции

Содержание:

- Вспомогательные материалы

- Особенности производственной и организационной структуры предприятия

- Общехозяйственные затраты

- Часовая тарификация

- Попередельный метод калькуляци

- Страховые взносы

- Нормативный метод калькуляции

- 4 эффективных способа снижения уровня затрат по статье «Сырье и основные материалы»:

- Фактическая калькуляция

- Анализируем плановую и фактическую калькуляции

Вспомогательные материалы

Кроме красок к расходам на материалы в шелкографии относят:

- разбавители, очистители, пеногасители, модификаторы, активаторы и прочую химию;

- специальную оснастку и инвентарь — кюветы, рамки, трафаретные сетки, ракельное полотно, ракельдержатели и т. д.

Для целей калькулирования компания выбирает удобный для себя способ:

- фиксирует их расход в сопроводительных карточках (непосредственно на заказ) одновременно с красками. Затем по аналогии с учетом красок учитывают фактический расход, ведут статистику, определяют нормы;

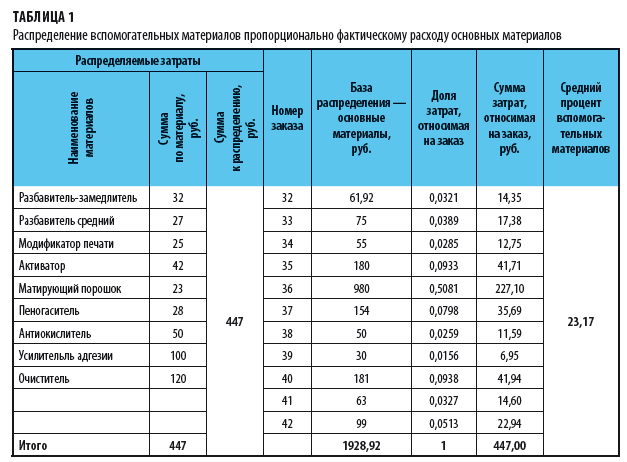

- распределяет стоимость вспомогательных материалов пропорционально фактическому расходу основных материалов или иной принятой базе распределения. Пример — в табл. 1.

Всего стоимость израсходованной за период (месяц) краски — 1928,92 руб.

Доля затрат, относимая на заказ:

61,92 / 1928,92 = 0,0321.

Стоимость израсходованных вспомогательных материалов за месяц — 447 руб. На заказ № 32 необходимо отнести:

447 × 0,0321 = 14,35 руб.

При непрямом отнесении затрат на заказы (см. табл. 1) принято рассчитывать их средний процент за каждый отчетный месяц. В данном случае:

447 / 1928,92 × 100 = 23,17 %.

Обратите внимание!

Фактический процент прошлого месяца применяют в качестве планового в текущем месяце при калькулировании стоимости клиентского заказа на шелкографию.

Особенности производственной и организационной структуры предприятия

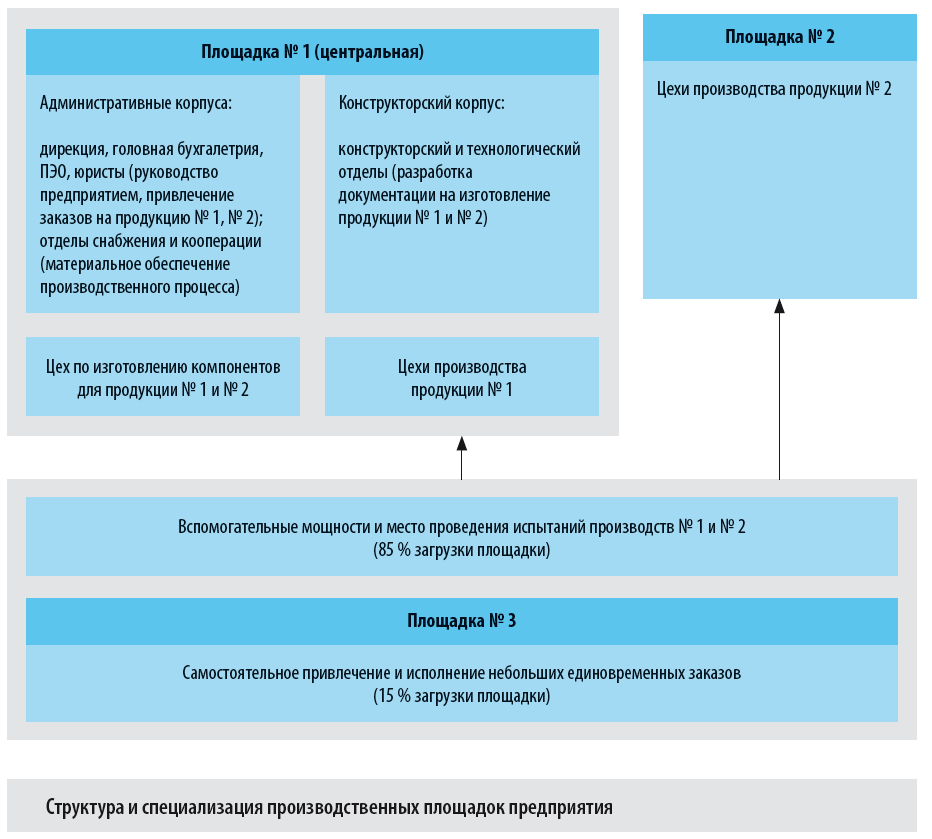

Организация ведет свою деятельность на трех производственных площадках, расположенных обособленно в разных районах области. Структура и специализация площадок представлена на схеме.

Заказы на изготовление оборудования № 1 и № 2 привлекаются централизованно. По обоим видам продукции существуют как уникальные, так и типовые заказы, но ввиду функционального назначения продукция № 1 — это в основном уникальные изделия, продукция № 2 — по большей части типовая.

Конструкторскую и технологическую документацию для конкретных заказов разрабатывают специалисты конструкторского и технологического отделов, расположенных в отдельном корпусе центральной площадки.

Изготавливается оборудование в специализированных цехах. Цехи по производству оборудования № 1 сосредоточены на центральной площадке. Производство оборудования № 2 территориально обособлено, за исключением цеха по изготовлению компонентов, который входит в структуру центральной площадки, но выполняет работы для обоих производств.

Для выполнения заказов необходимы значительные материальные ресурсы. Не обойтись при этом и без кооперации — изготовления ряда узлов оборудования или определенной обработки материалов сторонними предприятиями.

Материальным обеспечением производственного процесса и привлечением сторонних исполнителей занимаются отделы снабжения и кооперации, расположенные на территории центральной площадки.

Площадка № 3 используется в качестве вспомогательных мощностей для обеспечения работы площадок № 1 и № 2, а также как место проведения предварительных и приемочных испытаний оборудования.

В периоды, свободные от выполнения основных работ, администрация площадки № 3 самостоятельно привлекает дополнительные заказы, которые непродолжительны и исполняются без участия других площадок. Процентное соотношение времени, в течение которого производственные мощности № 3 заняты выполнением основных и дополнительных заказов, составляет 85 % и 15 % соответственно.

Общехозяйственные затраты

В эту статью включают издержки по управлению и обслуживанию производства в целом — затраты по оплате труда административно-управленческого аппарата плюс страховые взносы, командировочные расходы, почтовые расходы, затраты на канцелярские товары, охрану труда, соблюдение техники безопасности, информационные и консультационные услуги, услуги интернет-провайдеров, аренду офисных помещений и пр.

В соответствии с принятой на предприятии учетной политикой общехозяйственные расходы ООО «Альфа» распределяются между отдельными изделиями (услугами, заказами, работами) пропорционально основной заработной плате производственных рабочих (по аналогии с распределением общепроизводственных расходов). Для распределения фактических общехозяйственных расходов используются данные бухгалтерского учета по счету 26 (табл. 6).

Таблица 6. Общехозяйственные расходы

|

Счет |

Кор. счет |

Дебет |

Кредит |

|

Статьи затрат |

|||

|

26 |

Начальное сальдо |

||

|

Аренда имущества |

Начальное сальдо |

||

|

20 |

480 000,00 |

||

|

60 |

480 000,00 |

||

|

Оборот |

480 000,00 |

480 000,00 |

|

|

Конечное сальдо |

|||

|

Интернет |

Начальное сальдо |

||

|

20 |

13 770,44 |

||

|

60 |

13 770,44 |

||

|

Оборот |

13 770,44 |

13 770,44 |

|

|

Конечное сальдо |

|||

|

Информационные, консультационные услуги |

Начальное сальдо |

||

|

20 |

74 551,97 |

||

|

60 |

74 551,97 |

||

|

Оборот |

74 551,97 |

74 551,97 |

|

|

Конечное сальдо |

|||

|

Канцелярские расходы |

Начальное сальдо |

||

|

10 |

24 831,36 |

||

|

20 |

24 831,36 |

||

|

Оборот |

24 831,36 |

24 831,36 |

|

|

Конечное сальдо |

|||

|

Командировочные расходы |

Начальное сальдо |

||

|

20 |

190 599,90 |

||

|

60 |

83 668,90 |

||

|

71 |

106 931,00 |

||

|

Оборот |

190 599,90 |

190 599,90 |

|

|

Конечное сальдо |

|||

|

Оплата труда |

Начальное сальдо |

||

|

20 |

3 297 432,37 |

||

|

70 |

3 297 432,37 |

||

|

Оборот |

3 297 432,37 |

3 297 432,37 |

|

|

Конечное сальдо |

|||

|

Охрана и безопасность труда |

Начальное сальдо |

||

|

10 |

10 264,34 |

||

|

20 |

18 214,34 |

||

|

60 |

7 950,00 |

||

|

Оборот |

18 214,34 |

18 214,34 |

|

|

Конечное сальдо |

|||

|

Почтовые расходы |

Начальное сальдо |

||

|

20 |

8 040,16 |

||

|

60 |

5 783,21 |

||

|

71 |

2 256,95 |

||

|

Оборот |

8 040,16 |

8 040,16 |

|

|

Конечное сальдо |

|||

|

Программное обеспечение (офисное) |

Начальное сальдо |

||

|

20 |

469,63 |

||

|

97 |

469,63 |

||

|

Оборот |

469,63 |

469,63 |

|

|

Конечное сальдо |

|||

|

Профподготовка, обучение |

Начальное сальдо |

||

|

20 |

16 800,00 |

||

|

60 |

16 800,00 |

||

|

Оборот |

16 800,00 |

16 800,00 |

|

|

Конечное сальдо |

|||

|

Связь |

Начальное сальдо |

||

|

20 |

10 279,71 |

||

|

60 |

10 279,71 |

||

|

Оборот |

10 279,71 |

10 279,71 |

|

|

Конечное сальдо |

|||

|

Сертификация, лицензирование |

Начальное сальдо |

||

|

20 |

8 000,00 |

||

|

60 |

8 000,00 |

||

|

Оборот |

8 000,00 |

8 000,00 |

|

|

Конечное сальдо |

|||

|

Содержание и эксплуатация транспорта |

Начальное сальдо |

||

|

10 |

13 761,70 |

||

|

20 |

45 854,23 |

||

|

60 |

28 692,53 |

||

|

71 |

1 400,00 |

||

|

73 |

2 000,00 |

||

|

Оборот |

45 854,23 |

45 854,23 |

|

|

Конечное сальдо |

|||

|

Содержание и эксплуатация оргтехники |

Начальное сальдо |

||

|

20 |

400,00 |

||

|

60 |

400,00 |

||

|

Оборот |

400,00 |

400,00 |

|

|

Конечное сальдо |

|||

|

Содержание и эксплуатация помещений, территории |

Начальное сальдо |

||

|

10 |

4 239,10 |

||

|

20 |

4 919,10 |

||

|

60 |

680,00 |

||

|

Оборот |

4 919,10 |

4 919,10 |

|

|

Конечное сальдо |

|||

|

Сотовая связь |

Начальное сальдо |

||

|

20 |

15 860,00 |

||

|

60 |

15 860,00 |

||

|

Оборот |

15 860,00 |

15 860,00 |

|

|

Конечное сальдо |

|||

|

Спецлитература |

Начальное сальдо |

||

|

10 |

41 734,30 |

||

|

20 |

41 734,30 |

||

|

Оборот |

41 734,30 |

41 734,30 |

|

|

Конечное сальдо |

|||

|

Страхование имущества (обязательное и добровольное) |

Начальное сальдо |

||

|

20 |

1 583,75 |

||

|

97 |

1 583,75 |

||

|

Оборот |

1 583,75 |

1 583,75 |

|

|

Конечное сальдо |

|||

|

Страховые взносы |

Начальное сальдо |

||

|

20 |

1 137 952,70 |

||

|

69 |

1 137 952,70 |

||

|

Оборот |

1 137 952,70 |

1 137 952,70 |

|

|

Конечное сальдо |

|||

|

ФСС — НС |

Начальное сальдо |

||

|

20 |

8 303,53 |

||

|

69 |

8 303,53 |

||

|

Оборот |

8 303,53 |

8 303,53 |

|

|

Конечное сальдо |

|||

|

Оборот |

5 399 597,49 |

5 399 597,49 |

Итог по счету 26 «Общехозяйственные расходы» необходимо распределить по выполняемым работам пропорционально основной заработной плате производственных рабочих (табл. 7).

Таблица 7. Распределение общехозяйственных расходов

|

№ п/п |

Выпускаемая продукция (товар, оказываемые услуги и пр.) |

Сумма заработной платы основных производственных рабочих, руб. |

Распределение общепроизвод-ственных расходов, руб. |

Распределение общепроизвод-ственных расходов, % |

|

1 |

Ремонт агрегата А |

210 795,05 |

583 219,01 |

10,801 |

|

2 |

Ремонт агрегата Б |

714 561,49 |

1 977 019,13 |

36,614 |

|

3 |

Ремонт агрегата В |

498 529,28 |

1 379 310,16 |

25,545 |

|

4 |

Ремонт агрегата Г |

527 711,09 |

1 460 049,18 |

27,040 |

|

Итого |

1 951 596,91 |

5 399 597,49 |

100,00 |

Составляющие полной себестоимости:

|

Полная себестоимость |

= |

Производственная себестоимость |

+ |

Внепроизводственные затраты |

Производственная себестоимость — это текущие затраты в денежном выражении, обусловленные использованием природных, трудовых, материальных и финансовых ресурсов на производство продукции (работ, услуг), рассчитанные как сумма затрат, отраженных в калькуляционных статьях по строкам 1, 11, 14, 15, 16, 17.

Внепроизводственные затраты — это расходы, связанные с реализацией продукции (на подготовку к транспортировке (тару, упаковку и т. д.), доставку продукции, на погрузку и пр.).

Часовая тарификация

Фактическая калькуляция — это цифры, актуальные для руководства компании. А клиенту необходимо знать стоимость работ до принятия решения о размещении заказа.

Если фактические показатели не известны, рекомендуем применить методику калькулирования заказа в зависимости от стоимости часа работы оборудования (примеры расчетов — в табл. 7, 8). При ручной шелкографии его не много — экспонирующая установка, ручной печатный стол, сушильная камера. Отдельно выполняются ручные операции, например упаковка.

Обратите внимание!

Чтобы правильно рассчитать стоимость часа работы оборудования, необходимо хорошо ориентироваться в затратах компании.

Попередельный метод калькуляци

Попередельный метод калькуляции — это метод расчета себестоимости готовой продукции, используемый на предприятиях, где первоначальное сырье в процессе осуществления производства проходит ряд переделов или где из одних видов исходного сырья в одном технологическом процессе получают другие виды готовой продукции.

Калькуляция себестоимости готовой продукции попередельным методом может осуществляться в двух вариантах:

-

Полуфабрикатный способ

-

Бесполуфабрикатный способ.

При полуфабрикатном варианте рассчитывается себестоимость продукции по каждому переделу. При этом себестоимость продукции складывается из себестоимости предыдущего передела и расходов по данному переделу. Таким образом, себестоимость продукции последнего передела равна себестоимости готовой продукции.

При бесполуфабрикатном варианте производственные затраты учитывают отдельно по каждому переделу и не учитывается себестоимость продукции предыдущих переделов. Таким образом, себестоимость готовой продукции состоит из всех производственных затрат по всем переделам.

То есть при применении полуфабрикатного метода себестоимость каждого передела включает в себя себестоимость предыдущего, а при использовании бесполуфабрикатного метода рассчитывается стоимость каждого передела отдельно.

Отметим, что при попередельном методе калькуляции так же как и при других методах калькуляции, сначала рассчитывают себестоимость всей продукции, а затем определяют себестоимость каждой единицы продукции.

Страховые взносы

Страховые взносы уплачиваются в:

- Пенсионный фонд РФ (ПФР) — на обязательное пенсионное страхование;

- Фонд социального страхования РФ (ФСС РФ) — на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, а также на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний;

- Федеральный фонд обязательного медицинского страхования (ФФОМС) — на обязательное медицинское страхование.

В соответствии с законодательством Российской Федерации тариф страховых взносов для ООО «Альфа» составляет 30 %, в том числе:

- в ПФР — 22 %;

- в ФСС РФ — 2,9 %;

- в ФФОМС — 5,1 %.

К сведению

При условии достижения базы начисления страховых взносов в пользу конкретного работника в течение года применяется регресс:

- свыше 711 000 руб. в ПФР тариф составит 10 %;

- свыше 670 000 руб. в ФФОМС — 0 %.

Предельной величины базы в отношении взносов в ФФОМ нет, в любом случае тариф составляет 5,1 %.

Нормативный метод калькуляции

Нормативный метод калькуляции — это метод исчисления себестоимости, применяемый на предприятиях с массовым, серийным и мелкосерийным характером производства и в других производствах. Использование нормативного метода калькуляции должно сопровождаться обязательным составлением нормативной калькуляции по нормам, которые действительны на начало календарного месяца.

Также важно отслеживать все отклонения от принятых норм в начальной стадии возникновения таких отклонений.

Кроме этого необходимо вести учет любых колебаний действующих норм, а также своевременно отражать эти изменения в нормативных калькуляциях.

4 эффективных способа снижения уровня затрат по статье «Сырье и основные материалы»:

- сократить закупочную стоимость, заключая контракты с изготовителями напрямую в обход посредников или уменьшив их количество;

- закупать большие партии (в этом случае можно договориться с поставщиком об индивидуальных скидках).;

- выбирать дешевое сырье. Опасный способ: можно выиграть на цене сырья, но сильно потерять на качестве;

- производить некоторые материалы самостоятельно (при возможности). Но нужно помнить, что иногда самостоятельное производство обходится дороже, чем приобретение готового.

К сведению

Вариант закупки большой партии товаров подходит предприятиям, у которых есть свободные финансовые потоки и помещения для хранения большой партии материалов. Кроме того, можно договориться с другим предприятием-покупателем одного поставщика для совместной закупки материалов и, таким образом, получить скидку за большой объем закупки.

Затраты на оплату труда основных производственных рабочих и страховые взносы сложно сокращать. Эту проблему можно решить, автоматизируя процессы. Но в таком случае расходы на оплату труда станут меньше, а вот обслуживание производства будет обходиться в несколько раз дороже.

Можно сократить численность, но это болезненный для всех процесс. Часто предприятия, чтобы не сокращать численность персонала, сокращают основную заработную плату на определенный процент для каждого работника или рабочее время с одновременным сокращением оплаты, чтобы не допускать разлада в коллективе, который возникает при массовых сокращениях.

Общепроизводственные и общехозяйственные затраты имеют наибольший удельный вес в себестоимости продукции. Здесь есть расходы, с которых можно начинать сокращение, так как это не повлияет на производственный процесс, — канцелярия, Интернет, консультационные и информационные услуги, обучение административно-управленческого аппарата и пр.

Фактическая калькуляция

Косвенные расходы распределяются на основе ставки, которую можно определить на каждую единицу производственного оборудования или в целом по компании в зависимости от условий и объемов производства.

Базу распределения выбирают отдельно для каждого вида косвенных затрат:

- для распределения амортизации оборудования может использоваться время прохождения заказа;

- для дополнительной заработной платы — прямые затраты по ней же;

- общепроизводственные расходы могут распределяться пропорционально прямой заработной плате основных производственных рабочих, объемам производства или другой базе, указанной в учетной политике компании.

Обратите внимание!

Оптимальная база распределения каждой группы затрат по заказам выбирается применительно к конкретной компании на основании статистики расчета плановой себестоимости.

Некоторые виды косвенных затрат будут распределяться не на все выполняемые заказы.

Фактическую себестоимость каждого заказа определяют после его выполнения.

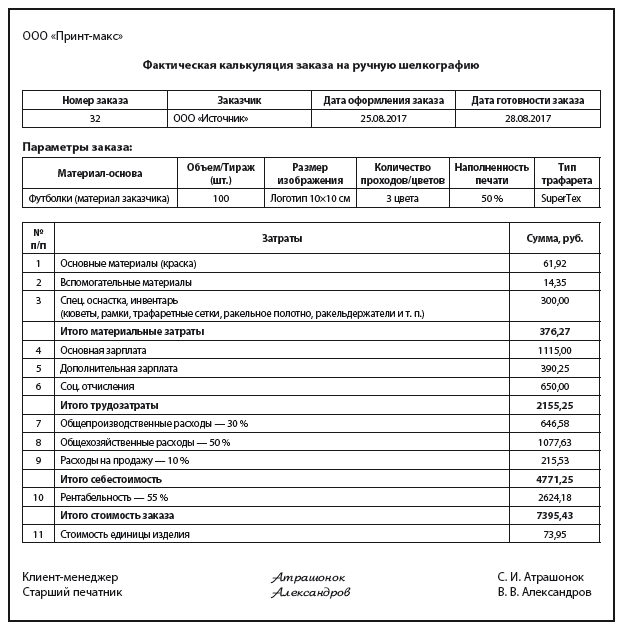

В фактической калькуляции рассматриваемого заказа № 32 отражены:

1) прямые затраты из сопроводительной карточки:

– краска — 61,92 руб.;

– основная зарплата — 1115 руб.;

2) вспомогательные материалы — распределенная сумма 14,35 руб. (см. табл. 1);

3) согласно утвержденным процентам косвенных затрат (база — зарплата с начислениями):

– общепроизводственные расходы — 30 %;

– общехозяйственные расходы — 50 %;

– расходы на продажу — 10 %.

Себестоимость заказа составила 4771,25 руб., на одну футболку — 47,71 руб.

В компании установлена рентабельность в размере 55 %, поэтому прибыль по заказу составит 2624,18 руб.

Фактическая стоимость заказа для клиента — 7395,43 руб., или 73,95 руб. за одну футболку.

Анализируем плановую и фактическую калькуляции

Изучив статьи затрат калькуляции, определив, какие расходы включаются в каждую из них, необходимо проанализировать себестоимость, сравнив плановую и фактическую калькуляции. Этот вид анализа позволяет эффективно оценить деятельность предприятия, необходим при разработке планов его дальнейшего развития, так как позволяет найти способы снизить себестоимость и, соответственно, повысить рентабельность предприятия.

3 основные цели сравнительного анализа плановой и фактической калькуляций:

- проверить обоснованность плановой калькуляции, степень отклонения показателей плановой калькуляции от фактической;

- изучить причины отклонения;

- разработать способы снижения себестоимости (при наличии такой возможности).

Анализ структуры затрат калькуляции проводится на основе данных бухгалтерского учета при сопоставлении плановых показателей с фактическими. Проведем сравнительный анализ плановой и фактической калькуляции ООО «Альфа» на примере ремонта агрегата А.

Таблица 8. Сравнительный анализ плановой и фактической калькуляции

|

№ п/п |

Наименование статей калькуляции |

Плановая калькуляция, руб. |

Фактическая калькуляция, руб. |

Отклонения фактических показателей от плановых, руб. |

Отклонения фактических показателей от плановых, % |

|

1 |

Затраты на материалы всего |

25 614,00 |

34 718,00 |

9 104,00 |

35,54 |

|

В том числе: |

|||||

|

2 |

сырье и основные материалы |

3413,00 |

7112,00 |

3699,00 |

108,38 |

|

3 |

вспомогательные материалы |

0,00 |

0,00 |

0,00 |

|

|

4 |

покупные полуфабрикаты |

0,00 |

0,00 |

0,00 |

|

|

5 |

возвратные отходы (вычитаются) |

0,00 |

0,00 |

0,00 |

|

|

6 |

комплектующие изделия |

22 201,00 |

27 606,00 |

5405,00 |

24,35 |

|

7 |

транспортно-заготовительные расходы |

0,00 |

0,00 |

0,00 |

|

|

8 |

топливо на технологические цели |

0,00 |

0,00 |

0,00 |

|

|

9 |

энергия на технологические цели |

0,00 |

0,00 |

0,00 |

|

|

10 |

тара (невозвратная) и упаковка |

0,00 |

0,00 |

0,00 |

|

|

11 |

Затраты на оплату труда основных производственных рабочих всего: |

183 500,00 |

210 795,00 |

27 295,00 |

14,87 |

|

В том числе: |

|||||

|

12 |

основная заработная плата |

183 500,00 |

210 795,00 |

27 295,00 |

14,87 |

|

13 |

дополнительная заработная плата |

0,00 |

0,00 |

0,00 |

|

|

14 |

Страховые взносы |

55 050,00 |

63 238,50 |

8188,50 |

14,87 |

|

15 |

Затраты на специальную технологическую оснастку |

0,00 |

0,00 |

0,00 |

|

|

16 |

Общепроизводственные затраты |

275 250,00 |

314 207,00 |

38 957,00 |

14,15 |

|

17 |

Общехозяйственные затраты |

550 500,00 |

583 219,00 |

32 719,00 |

5,94 |

|

18 |

Производственная себестоимость |

1 089 914,00 |

1 206 177,50 |

116 263,50 |

10,67 |

|

19 |

Внепроизводственные затраты |

0,00 |

0,00 |

0,00 |

|

|

20 |

Полная себестоимость |

1 089 914,00 |

1 206 177,50 |

116 263,50 |

10,67 |

В целом отклонение фактической себестоимости от плановой (10,67 %) не является критичным (по данным Минэкономразвития России, инфляция в 2015 г. составляет 12 %). Отклонения наблюдаются по каждой статье затрат калькуляции, причем наибольшие — по статьям «Сырье и основные материалы» (в 2 раза!) и «Комплектующие изделия». Такой резкий рост обусловлен ростом цен на материалы, который было сложно спрогнозировать в начале периода.

Учитывая постоянный рост цен на материалы, стоит проработать варианты снижения этой статьи затрат (например, пересмотреть контракты предприятия с поставщиками или найти поставщиков с более приемлемыми условиями доставки, оплаты и более низкими ценами). Этот тип расходов не стоит недооценивать — он один из основополагающих на промышленных предприятиях.