Ндфл 15%: какие доходы попадают под налогообложение, заполнение отчетов по новой ставке

Содержание:

- Что будет если не платить

- Создайте налоговую декларацию

- Повышение НДФЛ в 2021 году: правила расчета прогрессивной налоговой ставки на доход физлиц

- Штрафы за нарушения по НДФЛ

- Социальный вычет за обучение

- Как распределяется подоходный налог

- Как работает калькулятор

- Какой подоходный налог с зарплаты в России

- За что возвращают 13 процентов

- С каких доходов платится налог

- Порядок и сроки возврата подоходного налога

- Способы возврата НДФЛ

- Законодательная база

- Пример расчета вычета из зарплаты

Что будет если не платить

По вакансии с указанием зарплаты до вычета НДФЛ как понять, сколько в итоге работник получит денег за свой труд и не получится ли так, что в итоге заработать получится меньше, чем на другой работе, где изначально сумма была ниже, но указывалась как “зарплата на руки”. Чтобы сделать правильный выбор, разберемся с вопросами начисления и выплаты зарплаты.

Величина зарплаты,которую сотрудник получает на руки, отличается от начисленного заработка насумму исчисленного подоходного налога. Не имеет значения способ выплаты —перечислением или наличными через кассу.

Как предусматривает глава 23 Налогового кодекса Российской Федерации, до выдачи заработной платы каждый налоговый агент рассчитывает и удерживает сумму налога с каждого работника, а затем направляет эти суммы перечислением денежных средств со своего банковского счета в бюджет. Кроме того, предприятие еще и сдает отчетность по рассчитанному, удержанному и уплаченному им от лица сотрудников в бюджет НДФЛ по каждому сотруднику.

https://www.youtube.com/watch?v=06A8EnJ9Jbs

В целом можно сказать, что налоговая система освобождает наемных сотрудников от необходимости самостоятельно рассчитывать этот налог и вносить его на счет бюджета.Таким образом, если в описании вакансии указывается максимальная заработная плата — до вычета НДФЛ, работник получит сумму зарплаты после удержания налога.

Коэффициент 0,87 учитывает сумму налога на доходы физических лиц, исходя из наиболее распространенной расчетной ставки 13%, которая будет удержана из заработной платы данного работника и впоследствии от его лица перенаправлена в бюджет самой организацией.

30000 рублей * 0,87 =26100 рублей.

К налоговому агенту применяются более существенные наказания. Фактически, в рамках уголовного законодательства, их можно привлечь к ответственности данного типа.

Все сроки по уплате прописаны в статье 226 Налогового кодекса России. Взыскание штрафных санкций может применяться в двух ситуациях. В первой предполагается штраф за отсутствие удержания налогообложения из средств работника. Дополнительно применяются к компаниям, которые своевременно не осуществляли перевод в гос.бюджет.

Если налоговая инспекция выявит нарушения, то работодателю придется оплатить 40% от суммы долговых обязательств. Как правило, нарушители не боятся данной санкции. Именно поэтому, в законодательстве прописаны не только штрафы, но и иные методы борьбы с нарушителями.

То есть, если отсутствует состав преступления, имеются доказательства невиновности, если плательщик возрасте до 16 лет или срок исковой давности уже прошел.

Каждый работодатель должен знать, что начисленный налог на доходы физлиц подлежит перечислению в бюджет на следующий день после выплаты зарплаты сотрудникам. Если перевод выполняется на банковские карты работников, то с этого дня и начинается отсчет. Если работники получают зарплату наличными, то началом срока по уплате НДФЛ считается дата снятия средств с расчетного счета организации. ИП сдают налоговую декларацию до 30 апреля следующего налогового периода.

Зарплата до вычета НДФЛ — это как? Это полная заработная плата работника до того, как с нее удержан налог, ставка которого зависит от статуса сотрудника (для резидентов — 13%, для нерезидентов — 30%). При этом до расчета налогооблагаемой базы наниматель обязан учесть налоговые вычеты, которые имеют его сотрудники (на детей, имущество и др.). Зарплата до вычета налогов называется gross, после удержания НДФЛ — net.

Создайте налоговую декларацию

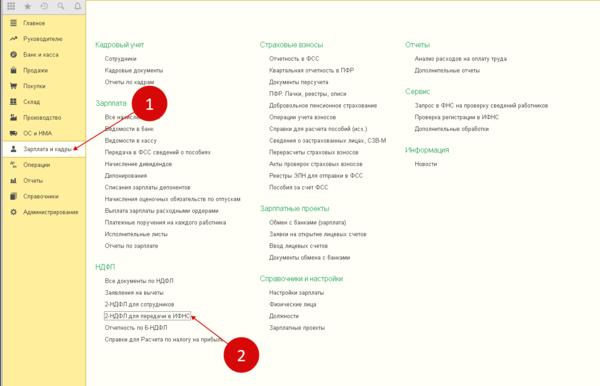

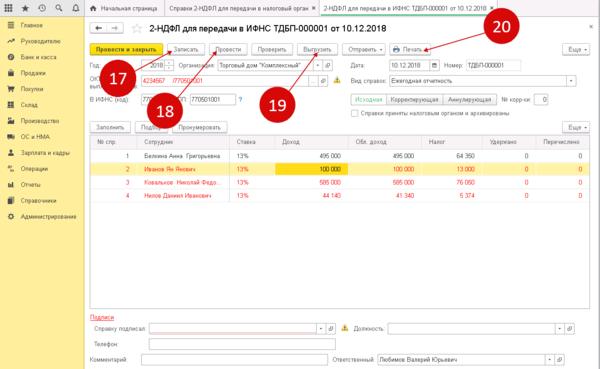

Данное действие можно произвести в разделе «Зарплата и кадры» (шаг 1). В нём нужно зайти в «2-НДФЛ для передачи в ИФНС» (шаг 2). Будет открыто окно, где можно сформировать декларацию.

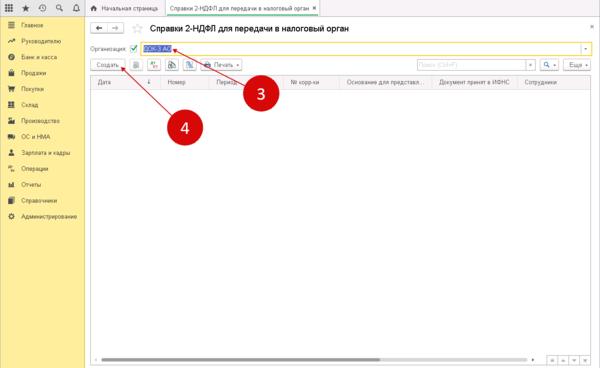

В новом окне указывайте свою организацию (шаг 3) и кликнитке «Создать» (шаг 4). Отобразится форма декларации.

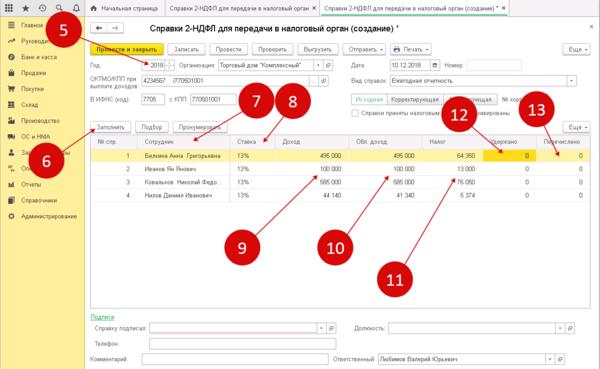

В этой форме укажите отчётный год (шаг 5) и нажмите «Заполнить» (шаг 6). Часть таблицы будет заполнена данным регистров налогового учёта по НДФЛ, а именно:

- Сотрудник (пункт 7);

- Ставка (пункт 8);

- Доход (пункт 9);

- Облагаемый доход (пункт 10);

- Налог (пункт 11);

- Удержано (пункт 12);

- Перечислено (пункт 13);

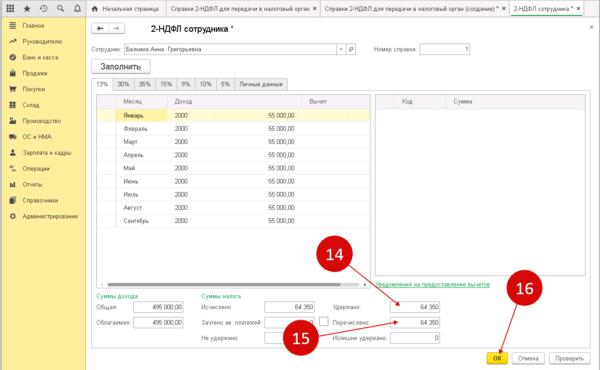

Если нужно откорректировать данные по одному из сотрудников, достаточно кликнуть по нём два раза. Будет открыто 2-НДФЛ.

В новом окне можно внести все необходимые корректировки, например, изменить поле «Удержано» (шаг 14) или «Перечислено» (шаг 15). После завершения кликните на «ОК».

Чтобы сохранить налоговую декларацию, нажмите «Записать» (шаг 17) и провести (шаг 18). Для выгрузки и отправки файла в налоговую, кликните на «Выгрузить». Затем можно распечатать декларацию, нажав на «Печать» (шаг 20).

Остались вопросы по учёту НДФЛ в 1С? Закажите консультацию наших специалистов!

Как сформировать отчет СЗВ-СТАЖ в 1С 8.3 ЗУП

Увольнение в 1С:Зарплата и управление персоналом 8 редакции 3.0

Повышение НДФЛ в 2021 году: правила расчета прогрессивной налоговой ставки на доход физлиц

Ставка НДФЛ устанавливается не только в зависимости от величины дохода, но и от его вида. Согласно закону, в 2021–2022 г. установлен переходный период: налоговый агент при исчислении налога применяет прогрессивную налоговую ставку в 15% к каждой налоговой базе отдельно, хотя и вводится такое понятие как «совокупность налоговых баз».

Для налоговых резидентов РФ к ним относятся:

- дивиденды (ст. 275 НК РФ);

- доходы в виде выигрышей, полученные участниками азартных игр и участниками лотерей;

- доходы по операциям с ценными бумагами и по операциям с производными финансовыми инструментами (ст. 214.1 НК РФ);

- доходы по операциям репо, объектом которых являются ценные бумаги (ст. 214.3 НК РФ);

- доходы по операциям займа ценными бумагами (ст. 214.4 НК РФ);

- доходы, полученные участниками инвестиционного товарищества;

- доходы по операциям с ценными бумагами и по операциям с производными финансовыми инструментами, учитываемыми на ИИС (ст. 214.9 НК РФ);

- доходы в виде сумм прибыли контролируемой иностранной компании;

- основная налогооблагаемая база.

Последний пункт пока без конкретики, так как в законе прописано, что к данной налогооблагаемой базе относятся «иные доходы», по которым устанавливается ставка 13% (15%).

Логично предположить, что это заработная плата и вознаграждения по договорам правового характера.

Однако Минфину и ФНС ещё не раз придётся выпускать разъясняющие письма на тему того, какой именно доход можно считать основным.

Например, за 2021 год у вас есть доход от операций с ценными бумагами в размере 4 млн руб., доход в виде зарплаты 1 млн руб., дивиденды 500 тыс. руб. Но поскольку каждый вид дохода не превышает 5 млн руб., то все эти доходы будут обложены налогом по ставке 13%. Превышения в данном случае нет.

Но если, например, вы торгуете через нескольких профучастников и налоговые базы совпадают, то за превышением пороговой суммы в 5 млн руб. будет следить ФНС. Например, за 2021 год у одного брокера получен налогооблагаемый доход по операциям с ценными бумагами и ПФИ 3 млн руб.

, а у второго брокера налоговая база по операциям с ценными бумагами и ПФИ зафиксирована в размере 4 млн руб. Оба брокера удержали налог по ставке 13%, о чём отчитались по форме 2-НДФЛ в налоговую инспекцию. Последние увидят превышение и выставят вам уведомление об оплате дополнительных 2% с 2 млн руб.

Уплатить установленные суммы по данному уведомлению нужно не позднее 1 декабря 2022 года.

То есть не весь полученный доход является налогооблагаемой базой

Поэтому инвесторам с крупными портфелями с 2021 года следует обратить особое внимание на оптимизацию налогообложения, чтобы не платить налог по повышенной ставке

Штрафы за нарушения по НДФЛ

Действия работодателя должны соответствовать требованиям закона и укладываться в заявленные временные рамки, иначе не избежать штрафов и пеней:

- если работодатель не удержал или не перечислил подоходный налог без законных оснований, его ждет штраф — 20% от суммы неперечисленного налога;

- при уклонении от уплаты НДФЛ в крупных размерах нарушителю может грозить штраф в 100-300 тысяч рублей или штраф в размере зарплаты за 1-2 года, лишение права занимать определенные должности на 3 года и даже арест на 6 месяцев или лишение свободы на срок до 2 лет.

Рассчитывайте НДФЛ автоматически и перечисляйте налог с помощью веб-сервиса Контур.Бухгалтерия. Здесь вы можете легко вести учет, начислять зарплату, формировать и отправлять отчетность, а еще пользоваться поддержкой наших экспертов. Первый месяц работы в сервисе — бесплатен.

Попробовать бесплатно

Социальный вычет за обучение

Вычет можно получить за расходы, понесенные на оплату любого вида обучения: курсы, учеба в высшем образовательном учреждении, в колледже, частной школе или даже саду.

Необходимые документы для получения вычета:

- Договор с учебным учреждением;

- Документы, подтверждающие оплату. Если НДФЛ возвращают родственники обучающегося, то в платежных документах должны быть указаны их данные;

- Справка 2–НДФЛ с работы налогоплательщика, в которой указана начисленная и уплаченная сумма подоходного налога.

Размер вычета

Сумма к возврату = Сумма, уплаченная за обучение в отчетном году * 13%.

Налоговым кодексом предусмотрены лимиты получения вычета. На самого себя налогоплательщик может вернуть не более 15 600 руб., так как максимальная сумма для расчета возврата равна 120 000 руб. Родственники могут вернуть до 6 500 руб., так как для них установлен предел в 50 000 руб.

Как распределяется подоходный налог

Ваши 13% между фондами не распределяются, все они целиком и полностью поступают в местный бюджет и тратятся на нужды муниципального образования и его населения. Вот примерные статьи расходов, на которые уходят в том числе и Ваши 13% подоходного налога.

Страховые взносы в пенсионный фонд, а также в фонды медицинского и социального страхования с зарплаты работника не удерживаются, их платит работодатель. Если льгот по уплате взносов нет, то в общей сложности они составляют 30% от суммы заработка работника, из них 22% уплачиваются в ПФ (пенсионное страхование), 2,9% в ФСС (социальное страхование) и 5,1% в ФФОМС (медицинское страхование).

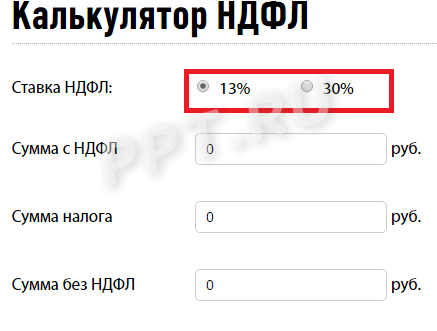

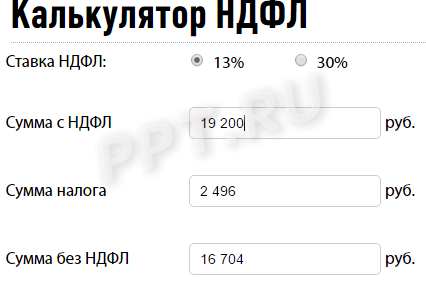

Как работает калькулятор

При работе с сервисом необходимо сделать несколько шагов. Сначала выбрать налоговую ставку — 13 или 30%. Эта величина зависит от того, является получатель налоговым резидентом или нет. Резидентство определяется продолжительностью непрерывного проживания на территории России. Если гражданин (независимо от национальности и гражданства) в течение 12 месяцев проживает в РФ 183 дня и более, то ставка для него 13%. Это правило не распространяется на военнослужащих и государственных служащих, командированных за пределы страны. Они всегда считаются налоговыми резидентами, даже если фактически выполняют работу за границей на протяжении 183 и более дней.

После того как выбрана ставка, надо в онлайн-калькулятор расчета НДФЛ в 2021 году вписать сумму, с которой удерживают сумму отчислений в бюджет. Автоматически в графах «Сумма налога» и «Сумма без НДФЛ» появятся результаты расчета.

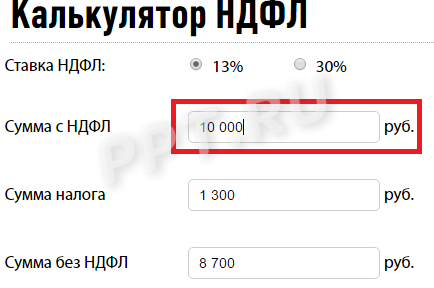

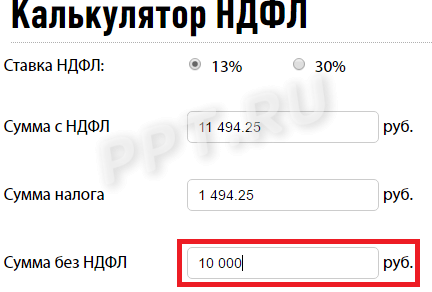

При необходимости используйте калькулятор НДФЛ онлайн бесплатно для расчетов «в обратном порядке». Допустим, вы не знаете, какой была сумма до удержания подоходного налога, и надо узнать, сколько денег пойдет в бюджет. В таком случае начинайте работу не с первой строки, а последней. Например, работник Пэпэтэшин, налоговый резидент РФ, получил «чистыми» 10000 рублей. Ему интересно, сколько пришлось отдать государству. Вводим число 10000, чтобы вычислить сумму НДФЛ на калькуляторе, в поле «Сумма без НДФЛ» и автоматически получаем результат.

Если вы хотите посчитать НДФЛ 13 % на калькуляторе онлайн с вычетами на детей, то сначала придется отнять сам вычет. Например, Пэпэтэшин — отец четверых несовершеннолетних детей. Один из них, который родился третьим, имеет справку об инвалидности. В таком случае, согласно пп. 4 п. 1 , налоговый вычет составит (калькулятор НДФЛ 2021 года тут не понадобится):

- по 1400 рублей — на первого и второго ребенка;

- по 3000 рублей — на третьего и четвертого ребенка;

- и 12 000 рублей — на ребенка-инвалида (опекунам, попечителям, приемным родителям вычет дают в размере 6000).

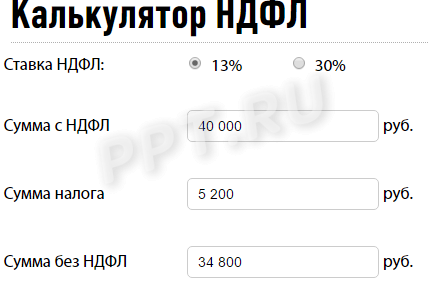

Если Пэпэтэшин получает 20 000 рублей «грязными», то налог с него в течение года удерживать не будут в принципе, поскольку его доход меньше. Если зарплата 40 000 рублей, то калькулятор НДФЛ 13 процентов посчитает вычет исходя из следующей суммы:

На руки Пэпэтэшин сможет получить:

Обратите внимание, что льгота предоставляется только до тех пор, пока сумма дохода в году не превысит 350 000 рублей. Если зарплата до налога равна 20 000, то за год Пэпэтэшин получает 240 000, значит, на протяжении всего года сможет получать вычет

Если зарплата составляет 40 000 рублей, то общегодовой доход уже 480 000. В таком случае льгота действует только 8 месяцев, например с января по август. В сентябре многодетный отец получит зарплату, рассчитанную уже без вычетов, — 34 800 рублей.

Напомним, вычет на детей предоставляется работодателем после получения соответствующего заявления от работника. Обязательно прилагаются документы о рождении, усыновлении либо получении опеки над детьми. Родители, которые воспитывают детей в одиночку, имеют возможность оформить вычет на ребенка в удвоенном размере. Но такое право возникает, если второго родителя фактически нет (умер, объявлен без вести пропавшим). Если родители в разводе, это не позволит получать льготу в двойном размере.

Какой подоходный налог с зарплаты в России

В профильном законодательстве регламентировано не только как считать подоходный налог НДФЛ с зарплаты, но и как вернуть сумму, затраченную на крупные приобретения: квартиры, машины или траты, связанные с образованием.

Кстати, история происхождения этих выплат может быть и не связана с непосредственной деятельностью сотрудника – премия, назначенная в честь юбилея или иного личного праздника, облагается по той же схеме, что и «денежные презенты» по случаю достижения невероятных показателей на производстве или в результате важного открытия. Аналогичное применимо и к отпускному пособию: основной период для отдыха или внеочередной – НДФЛ с полученной суммы удержат в любом случае

За что возвращают 13 процентов

Список здесь очень большой.

Стандартные льготы положены:

- инвалидам (получивших инвалидность при ликвидации ЧП на ЧАЭС, в результате ядерных испытаний, во время Второй Мировой войны, защите страны в мирное время и др.);

- военнослужащим (участникам ВОВ, Афганского конфликта и др.);

- родителям и жене/мужу погибших защищая СССР и Россию;

- семьям с детьми.

Соцвычеты положены:

- за лечение в частных клиниках или государственных медучреждениях, если оказывались медицинские услуги платно по утвержденному правительством России перечню, себя лично или близких родных;

- за покупку лекарственных препаратов в аптеке (перечень приведен в правительственном Постановлении №201);

- оформление полиса ДМС;

- собственную учебу или детей, проходящих обучение в:

- университете, колледже, школе или садике (форма занятий очная или заочная);

- автошколах на все типы машин и мотоцикл;

- платных курсах по изучению иностранных языков,

- за финансирование собственной пенсии в негосударственном ПФ;

- покупку полиса ДПС;

- оплату страхователям полиса, включающего страховые выплаты при лечении;

- за участие в программе «Софинансирование».

Возврат налоговых отчислений по сделкам имущественного характера положен налогоплательщикам:

- уплачивающим НДФЛ на прибыль, полученную от реализации частного дома, квартиры, автомашины, если они находилась в собственности до 3-х лет (обязательным условием является ставка в 13%);

- приобретающим недвижимое (жилье, участок земли под застройку и т.д.) и движимое, например, автомобиль, имущество;

- оформившим целевой потребительский кредит (ипотека).

Профвычеты применяются к:

- ИП, платящим 13% от суммы полученных доходов;

- адвокатам, нотариусам и другим лицам, оказывающим частные услуги;

- авторам, за использование их произведений (гонорары);

- работникам, заключившим гражданско-правовые договора.

С каких доходов платится налог

Платите налоги, взносы в несколько кликов в сервисе Контур.Бухгалтерия! Получить бесплатный доступ на 14 дней

Налог платится не только с зарплаты. В налогооблагаемую базу попадают все поощрения, премии и другие дополнительные выплаты, в том числе материальная выгода и доходы, которые работник получил в натуральной форме. Налог рассчитывается так:

- суммируем все доходы сотрудника;

- вычитаем из этой суммы официальные расходы;

- с полученного остатка взимаем налог 13, 15 или 30 %.

От НДФЛ освобождаются некоторые виды доходов, которые перечислены в ст. 217 НК РФ. Это государственные пособия (кроме пособия по безработице), пенсии, вознаграждения донорам, полученные алименты, суммы единовременной помощи и другие выплаты. С 2021 года этот список пополнился компенсациями, отдельно выделена компенсация проезда в отпуск и обратно для работников из районов Крайнего Севера и приравненных к ним местностей.

Порядок и сроки возврата подоходного налога

Оформлять налоговый вычет необходимо в налоговой инспекции по месту регистрации. Возврат НДФЛ можно начинать после окончания налогового периода (налоговый период равен календарному году), в котором Вы приобрели жилье. По общей практике заявление на возврат налога за прошедший год лучше подавать в период с января по апрель текущего года.

Например, если вы купили квартиру в 2017 году, то в налоговую следует обращаться в 2018 году. После рассмотрения заявления (срок рассмотрения до 3-х месяцев) Вам вернут подоходный налог за 2017 год.

Заявление на возврат НДФЛ можно подавать и позднее, чем в год, следующий за годом покупки жилья. Однако не следует затягивать процесс более чем на три года. Это связано с тем, что единовременный возврат НДФЛ возможен не более чем за три года, предшествующих подаче заявления.

Пример. Вы купили квартиру в 2015 году. Заявление на возврат Вы могли подать уже в 2016 году, но по каким-либо причинам сделали это только в 2020 году. Следовательно, вернуть деньги Вы сможете только за 2019, 2018 и 2017 годы.

Какие необходимы документы?

- Паспорт

- Заявление на возврат НДФЛ (образец)

- Справка по форме 2-НДФЛ (необходимо взять в бухгалтерии работодателя)

- Налоговая декларация по форме 3-НДФЛ (образец)

- Реквизиты вашего счета (счета, куда необходимо перечислять деньги)

- Платежные документы, подтверждающие Ваши расходы на приобретение недвижимости. Это могут быть: расписки продавцов, выписки с банковских счетов, квитанции к приходным кассовым ордерам и т.д. При осуществлении налогового вычета за строительство дома – товарные и кассовые чеки на строительные материалы и выполненные работы.

Это обязательные документы, которые понадобятся в любом случае, остальной пакет документов зависит от каждой конкретной ситуации.

При покупке готового жилого дома или квартиры (доли в доме или квартире), а равно и земельного участка под домом:

- Договор купли-продажи недвижимости (доли в ней)

- Свидетельство или выписка из ЕГРН о государственной регистрации права собственности на объект жилой недвижимости

В случае строительства квартиры по договору участия в долевом строительстве:

- Договор участи в долевом строительстве

- Акт приема-передачи квартиры или выписку из ЕГРН о регистрации права собственности на объект

- Если недвижимость в собственности несовершеннолетнего, то необходимо его свидетельство о рождении (в этом случае получать возврат НДФЛ сможет кто-либо из родителей).

В случае нестандартных ситуаций Вам могут потребоваться и другие документы. Например, при обращении за получением имущественного налогового вычета опекунами, попечителями и т.д.

P.S. В случае, если недвижимость приобретена в общую долевую собственность, налоговый вычет осуществляется соразмерно стоимости доли, которую Вы приобрели и на которую оформили право.

В случае если недвижимость приобреталась в браке – она считается совместной собственностью супругов, даже в том случае, если формально собственником является лишь один из супругов. В этом случае возврат НДФЛ могут осуществлять оба супруга одновременно. Это, кстати, значительно ускорит процесс пополнения семейного бюджета. Для осуществления совместного налогового вычета необходимо дополнительно представить в налоговые органы копию (оригинал иметь при себе) свидетельства о браке и письменное соглашение (образец) о распределении имущественного налогового вычета.

Если у Вас возникли какие-либо вопросы по возврату НДФЛ, Вы всегда можете задать их нашему юристу. Для этого достаточно вступить в нашу группу в «ВКонтакте» Все льготы и перейти в раздел сообщения.

Способы возврата НДФЛ

Возможность выбора для получения вычета

Вернуть частично или полностью уплаченный подоходный налог можно одним из следующих способов:

- Путем подачи декларации 3-НДФЛ после завершения отчетного периода. В данном случае налоговые органы в течение 3-х месяцев осуществляют проверку данных, а затем в течение 1-го месяца делают перечисление из бюджета на счет налогоплательщика;

- Путем получения уведомления для работодателя о сумме вычета. Такой вариант возможен при покупке недвижимости с использованием ипотечного кредитования или при получении социального вычета. Налогоплательщик подает заявление на возврат НДФЛ и подтверждающие документы в ФНС, а через месяц получает уведомление с суммой вычета. Данный документ относится в бухгалтерию работодателя. В этом случае денежные средства будут выплачиваться с расчетного счета предприятия.

Подать декларацию или заявление на получение вычета можно:

- Лично в налоговом органе;

- Отправив по почте;

- Через личный кабинет, оформленный в ФНС.

Форма декларации и заявления представлена на сайте nalog.ru.

Комфорт работы с личным кабинетом ФНС

Если у вас нет личного кабинета на сайте налогового органа, то лучше его открыть. Во-первых, в нем можно оперативно отслеживать информацию по налоговым задолженностям. Во-вторых, через личный кабинет можно взаимодействовать с ФНС, подавая документы на различные налоговые льготы, декларации, заявления и запрашивать нужную информацию. В-третьих, в личном кабинете виден статус поданных документов, и можно оперативно предоставить недостающие экземпляры.

Законодательная база

О порядке удержания из зарплаты и определении налоговой базы работников предприятий и организаций говорится в ст.210 Налогового кодекса Российской Федерации. Ст. 217 Налогового кодекса содержит перечень доходов, которые не облагаются налогами, к примеру, пенсии и гранты, стипендии, благотворительная помощь и так далее.

Статья 224 НК определяет процент ставки налогов на зарплату и иные доходы. Статьи с 218 по 221 описывают налоговые вычеты:

- стандартные;

- социальные;

- имущественные;

- профессиональные.

Как правило, работодателей касается только статья 218 – «Стандартные налоговые вычеты».

К содержанию

Пример расчета вычета из зарплаты

В первую очередь необходимо суммировать все доходы за предыдущий налоговый период и умножить результат на 13%. Полученная сумма является максимумом, на который может рассчитывать гражданин. Теперь необходимо сложить ежемесячные зарплаты до вычета НДФЛ. Как это посчитать и где взять такую информацию, если на руки выдается сумма уже после удержаний налога? Для удобства можно воспользоваться расчетными листками за каждый отработанный месяц в налоговом периоде. В народе их называют «табульками». В графе «Всего начислено» указывается зарплата до вычета налогов.

Например, токарь Иванов приобрел квартиру стоимостью в 1,5 млн руб. Максимальный размер налогового вычета может составить 195 тыс. руб. Иванов получает каждый месяц зарплату в 30 тыс. руб., соответственно за год его доход составил 360 тыс. руб. Умножив данную сумму на 13%, получим годовой НДФЛ, который можно вернуть из бюджета. Он составляет 46 800 руб. Таким образом, отработав весь налоговый период и оплатив НДФЛ в размере указанной суммы, Иванов имеет право обратиться за возмещением подоходного налога в полном объеме. Остаток суммы (195 000 руб. – 46 800 руб. = 148 200 руб.) налогоплательщик сможет вернуть в последующие годы.