Патент для ип: плюсы и минусы патентной системы

Содержание:

- Процедура перехода на патентную систему налогообложения

- Внимание среднесписочной численности

- Зачем выбирать ПСН

- Порядок подачи

- КАЛЬКУЛЯТОРЫ расчета стоимости патента для предпринимателя на сайте Налог Ру, ФНС России бесплатно

- Что такое патент ИП

- Ограничения

- Пример расчёта

- Запрет на реализацию маркированных товаров на ПСН

- Отчёты в Росстат

- Изменения на ПСН с 2020 года

- Оплата налога

- Работа с расчетным счетом

- В чём выгода совмещения УСН и ПСН

- Пример расчета стоимости патента

Процедура перехода на патентную систему налогообложения

^

Для получения патента индивидуальный предприниматель должен подать в налоговый орган заявление на получение патента по форме, утвержденной приказом ФНС России от 09.12.2020 № КЧ-7-3/891@ «Об утверждении формы заявления на получение патента, порядка ее заполнения, формата представления заявления на получение патента в электронной форме и о признании утратившим силу приказа Федеральной налоговой службы от 11.07.2017 № ММВ-7-3/544@».

Форма заявления на получение патентаpdf (268 кб)

Загрузить

Формат представления заявления на получение патента в электронной формеdocx (71 кб)

Загрузить

Порядок заполнения заявления на получение патентаdocx (43 кб)

Загрузить

Схема по заявлению на получение патентаxsd (37 кб)

Загрузить

При этом индивидуальные предприниматели также вправе подавать заявление на получение патента по следующей форме:

Форма заявления на получение патента, утвержденная приказом ФНС России от 11.07.2017 № ММВ-7-3/544@pdf (237 кб)

Загрузить

Формат представления заявления на получение патента в электронной форме doc (213 кб)

Загрузить

Порядок заполнения заявления на получение патентаdocx (51 кб)

Загрузить

Схема по заявлению на получение патентаxsd (36 кб)

Загрузить

Заявление на получение патента необходимо подать не позднее чем за 10 дней до начала применения патентной системы налогообложения.

При осуществлении деятельности по месту жительства

Заявление подается в налоговый орган по месту жительства

При осуществлении деятельности на территории того муниципального образования, городского округа, города федерального значения или субъекта Российской Федерации, в котором предприниматель на налоговом учете не стоит

Заявление подается в любой территориальный налоговый орган муниципального образования, городского округа, города федерального значения или субъекта Российской Федерации по месту планируемого осуществления индивидуальным предпринимателем предпринимательской деятельности

Индивидуальный предприниматель, утративший право на применение патентной системы налогообложения или прекративший предпринимательскую деятельность, в отношении которой применялась патентная система налогообложения, до истечения срока действия патента, вправе вновь перейти на патентную систему налогообложения по этому же виду предпринимательской деятельности не ранее чем со следующего календарного года ()

Заявление может быть подано лично или через представителя, направлено в виде почтового отправления с описью вложения или передано в электронной форме по телекоммуникационным каналам связи.

Внимание среднесписочной численности

Чтобы оставаться на патенте, важно соблюдать еще одно требование закона, а именно лимит сотрудников (не более 15 человек). При расчете учитываются:

-

сотрудники, работающие по трудовым договорам;

-

физические лица, с которыми заключили договоры гражданско-правового характера (оказание услуг, авторский заказ, подряд);

-

внешние совместители.

Предприниматель должен вести учет списочной численности персонала, то есть ежедневно фиксировать, кто вышел на работу, сколько часов отработал и пр. Кроме этого, не стоит забывать и про кадровый учет.

Для ИП с работниками важно, что с проверками может нагрянуть не только ФНС, но и представители трудовой инспекции. С их стороны возможны санкции при следующих видах нарушений:

-

оплата труда не дотягивает до величины МРОТ в регионе;

-

происходит задержка в выплате зарплаты, нарушаются даты выплат, указанные в трудовом договоре;

-

предприниматель не оформляет кадровые документы, либо неправильно их заполняет;

-

сотрудники не прошли медосмотр для работы на определенных должностях (водители, спортсмены, шахтеры, сотрудники общепита, детских и медицинских учреждений и пр. – полный список опубликован в Приказе Минздрава №29н);

-

ИП не провел спецоценку условий труда (СОУТ) – в ходе мероприятия оценивают тяжесть и напряженность труда, проверяют, хорошо ли защищены работники от неблагоприятных факторов (включая пыль, шум, различные химические или биологические вещества, яркое или, наоборот, недостаточное освещение).

Минимальный размер штрафа – 5 тыс. руб. С полным перечнем санкций можно ознакомиться в ст. 5.27 КоАП РФ.

Зачем выбирать ПСН

Перед тем, как подать документы на патент ИП одновременно с регистрацией предпринимателя, разберёмся в плюсах ПСН. Стоит ли вообще оформлять патент или лучше сразу перейти на УСН – самый популярный спецрежим?

Узнать конкретные суммы по каждому виду патентной деятельности можно в правовых актах муниципальных образований. Они размещаются на сайте ФНС, кроме того, получить нужную информацию можно в инспекции по месту деятельности.

Например, вот какие цифры потенциально возможного годового дохода некоторых видов деятельности для ИП без работников установлены в г. Саратов (закон Саратовской области от 13.11.12 № 167-ЗСО в редакции от 28.11.17):

- ремонт и пошив швейных, меховых и кожаных изделий – 135 тысяч рублей;

- парикмахерские и косметические услуги – 85 тысяч рублей;

- изготовление мебели по индивидуальному заказу – 350 тысяч рублей;

- услуги фотоателье, фото- и кинолабораторий – 240 тысяч рублей.

Стоимость патента рассчитывается, как 6% предполагаемого дохода ИП, т.е. налоговая ставка ПСН аналогична УСН Доходы. Только на упрощёнке налог считают не с потенциального, а реального дохода. Есть и более простой вариант рассчитать налог – узнать стоимость патента на специальном калькуляторе. Кроме того, с 2021 года налог на ПСН можно уменьшать на сумму взносов, перечисленных ИП за себя или за работников.

Порядок подачи

Перейти на ПСН можно сразу при регистрации ИП. Для этого заполненная форма 26.5-1 подаётся вместе с другими регистрационными документами. Однако здесь есть нюанс, о котором знают не все заявители.

Дело в том, что патент действует только на определённой территории. До 2015 года такой территорией признавался субъект РФ (область, край, республика). При этом для всех населённых пунктов одного региона патент стоил одинаково, независимо от того, где предприниматель ведет бизнес – в областном центре, райцентре или селе. Сейчас же территорией действия является муниципальное образование, за исключением таких направлений, как автоперевозки и развозная (разносная) розничная торговля.

Предприниматель может работать по всей России, но на учёт его ставят в инспекцию той местности, где он прописан. Предположим, регистрация в ИФНС происходит в Рязани, а вести бизнес ИП планирует в Московской области. В этом случае заявить о переходе на ПСН надо в любую инспекцию муниципального образования по месту деятельности, и только после того, как будет выдано свидетельство о регистрации ИП.

А вот если место регистрации и деятельности совпадает, то патент вам выдадут вместе со свидетельством ИП. Указание на такой порядок постановки на учёт есть в НК РФ.

В случае, если физическое лицо планирует со дня его государственной регистрации в качестве ИП осуществлять деятельность в субъекте РФ, на территории которого такое лицо состоит на учёте в налоговом органе по месту жительства, заявка на получение патента подаётся одновременно с документами, представляемыми при государственной регистрации. В этом случае действие патента, выданного индивидуальному предпринимателю, начинается со дня его госрегистрации. (из статьи 346.45 НК РФ).

Если же, как в примере выше, вы планируете работать на ПСН не по месту прописки, то обратиться в налоговую надо не позднее, чем за 10 рабочих дней до начала предполагаемой работы. Подготовьте два экземпляра, на одном инспекция оставит отметку о принятии. Стоит знать, что в выдаче откажут, если:

- в заявке указано направление бизнеса, в отношении которого ПСН не применяется;

- срок действия не соответствует требованиям НК РФ (указан за пределами календарного года, например, с 1 марта 2021 года по 1 февраля 2022 года);

- у ИП есть недоимка по оплате других патентов;

- в текущем году право на спецрежим уже утрачено;

- в форме 26.5-1 не заполнены обязательные поля.

Если всё в порядке, то разрешение работать на ПСН вы получите через 5 рабочих дней.

КАЛЬКУЛЯТОРЫ расчета стоимости патента для предпринимателя на сайте Налог Ру, ФНС России бесплатно

Рассчитать стоимость патента на 2021 г. проще всего на калькуляторе ФНС.

Другой вариант — найдите ваш вид деятельности о ПСН и умножьте указанный там годовой потенциальный доход на 6% — это и будет стоимость патента.

Если в 2020 г. вы платили ЕНВД по рознице или общепиту с залом от 50 до 150 кв. м., либо по автосервису, мойке или стоянке и в региональном законе такой деятельности нет, можно получить патент на 1 квартал 2021 г. Его стоимость – половина квартальной суммы ЕНВД без учёта коэффициента К2.

Потенциально возможный годовой доход

Предполагаемый доход на патентной системе налогообложения, или потенциально возможный годовой доход устанавливается региональным законодательством. По общему правилу его утверждают на один год. Однако если регион не издаст закон с доходом на очередной год, то будет действовать его прежний размер (п. 2 ст. 346.48 НК РФ, письмо Минфина России от 4 октября 2013 г. № 03-11-10/41274).

Лучше всего получать патент, который будет действовать с начала следующего года, не раньше декабря текущего года. Потому в этом случае можно быть уверенным в том, что сумма патента, которую рассчитает инспекция, останется неизменной.

Тут есть некоторая тонкость, которая заключается в том, что региональные законы об изменении потенциально возможного годового дохода издают, обычно, в октябре-ноябре текущего года. Если до декабря новый закон не издан, это значит, что региональные власти решили оставить прежний размер дохода на следующий год.

Например, предприниматель подал в инспекцию заявление на патент в октябре. Отказать в получении патента инспекция не вправе. Поэтому она выдаст ему документ, рассчитав налог исходя из действующего размера потенциального дохода текущего года. А в ноябре региональные власти издали закон, который увеличивает показатель дохода на будущий год. В этом случае инспекция пересчитает налог в сторону увеличения и выдаст предпринимателю новый патент.

Письмо Минфина России от 27 января 2014 г. № 03-11-09/2884.

Установленные регионами налоговая база и потенциально возможные годовые доходы должны находиться в рамках максимального предела. Базовый уровень максимального дохода составляет 1 000 000 руб. Этот предельный размер подлежит ежегодной индексации на коэффициент-дефлятор. Так, в 2015 году потенциально возможный годовой доход, установленный регионом, не должен превышать 1 147 000 руб.

В то же время по отдельным видам деятельности субъектам РФ дано право увеличивать верхний предел:

не более чем в три раза – по следующим видам деятельности:

- техобслуживание и ремонт автомототранспорта, машин и оборудования (подп. 9 п. 2 ст. 346.43 НК РФ);

- перевозка грузов автотранспортом, водным транспортом (подп. 10, 33 п. 2 ст. 346.43 НК РФ);

- перевозка пассажиров автотранспортом, водным транспортом (подп. 11, 32 п. 2 ст. 346.43 НК РФ);

- медицинская или фармацевтическая деятельность (подп. 38 п. 2 ст. 346.43 НК РФ);

- обрядовые услуги (подп. 42 п. 2 ст. 346.43 НК РФ);

- ритуальные услуги (подп. 43 п. 2 ст. 346.43 НК РФ);

не более чем в пять раз – по любому виду деятельности, если такая деятельность ведется на территории города с численностью населения более 1 млн человек;

не более чем в 10 раз – по таким видам деятельности, как сдача в аренду собственных помещений (дач, земельных участков), а также розничная торговля и услуги общепита (подп. 19, 45–47 п. 2 ст. 346.43 НК РФ).

Размер потенциально возможного годового дохода субъекты РФ могут устанавливать:

- по группе видов деятельности;

- отдельно по каждому виду деятельности, при условии что такая дифференциация предусмотрена ОКУН или ОКВЭД;

- в зависимости от средней численности наемных сотрудников;

- в зависимости от количества транспортных средств;

- в зависимости от грузоподъемности транспортных средств, количества посадочных мест в транспортном средстве;

- в зависимости от количества обособленных объектов (площадей) розничной торговли и общепита (по соответствующим видам деятельности);

- в зависимости от количества обособленных объектов (площадей), передаваемых в аренду (наем). Количество (площадь) таких объектов определите на основании договоров аренды (найма) ;

- в зависимости от места ведения деятельности (т. е. территории действия патента).

Что такое патент ИП

Если вы хотите подать заявление на патент для ИП на 2021 год, рекомендуем ознакомиться с краткой информацией про этот налоговый режим.

Патент выдают только индивидуальным предпринимателям, которые работают в рамках патентной системы налогообложения. На ПСН нет сложной отчётности или деклараций, потому что реально получаемый доход для расчёта налога не учитывается. Вместо этого применяется понятие «потенциально возможного годового дохода», который устанавливают муниципальные органы власти.

Например, законодательное собрание Омской области установило, что потенциальный доход ИП без работников, занятого ремонтом и пошивом швейных, меховых и кожаных изделий, составляет 160 000 рублей в год. В реальности предприниматель может зарабатывать в несколько раз больше, но платить налог будет только с этого установленного дохода.

Налоговая ставка на ПСН составляет 6%, поэтому омская швея заплатит за свой патент всего 800 рублей в месяц. От уплаты других налогов патентная система налогообложения освобождает, за некоторым исключением (например, НДС при ввозе товаров на территорию РФ).

Именно низкая налоговая нагрузка – главное преимущество патентной системы, но не во всех городах патент стоит так дёшево. Поэтому подавать заявление на патент для ИП на 2021 год надо только тогда, когда вы узнали его стоимость в налоговой инспекции или на калькуляторе ФНС.

Порядок оплаты патента зависит от периода его действия. Если патент выдан на срок до шести месяцев, то всю сумму надо внести до окончания его действия. Для патента со сроком от шести до двенадцати месяцев сначала надо заплатить 1/3 суммы (в срок не позже 90 дней), а 2/3 стоимости – до даты прекращения.

На ПСН действует ряд ограничений:

- максимальная численность работников индивидуального предпринимателя не должна превышать 15 человек;

- допустимый доход не может превышать 60 млн рублей в год (хотя реальный доход не применяется при расчёте налога, но отражается в Книге учёта доходов ИП на ПСН);

- выданное разрешение действует только на территории одного муниципального образования, кроме патента для автоперевозок и развозной/разносной розничной торговли (здесь территорией является весь субъект РФ);

- если ИП планирует заниматься несколькими видами патентной деятельности, то на каждый из них оформляется отдельное разрешение;

- страховые взносы, которые индивидуальный предприниматель платит за себя и за работников, с 2021 года уменьшают стоимость патента (раньше такой возможности не было).

Учитывая сказанное, решение о переходе на патентную систему стоит принимать только после того, как вы сравнили предполагаемую налоговую нагрузку на разных режимах. Если вам трудно сделать это самостоятельно, рекомендуем обратиться на бесплатную консультацию по налогообложению.

Ограничения

Для применения каждого из указанных льготных режимов установлены собственные ограничения. Соответственно, чтобы их совмещать, необходимо вписываться в эти рамки.

Для ИП на УСН основные ограничения такие:

- доход с начала года не более 200 млн рублей;

- максимальное число работников в среднем за год – 130 человек;

- остаточная стоимость основных средств, которые используются в «упрощённой» деятельности – 150 млн рублей.

На ПСН лимиты гораздо скромнее:

- доход – не более 60 млн рублей;

- работников, занятых в деятельности на патенте – не более 15 человек.

ИП Иванов занимается оптовой торговлей на УСН. В 2021 году он открыл розничные магазины на патенте. К середине года бизнес принес ему такой доход:

- опт – 40 млн рублей;

- розница – 15 млн рублей.

Итого 55 млн рублей. Всё идёт к тому, что по окончании очередного квартала совокупный доход ИП по обоим видам деятельности перешагнёт планку в 60 млн рублей. Это значит, что он потеряет право применять патентную систему для розничной торговли с начала года. Кстати, в данном случае предприниматель мог бы сэкономить, если бы приобрёл патент не на весь год сразу, а на полугодие / квартал.

Пример расчёта

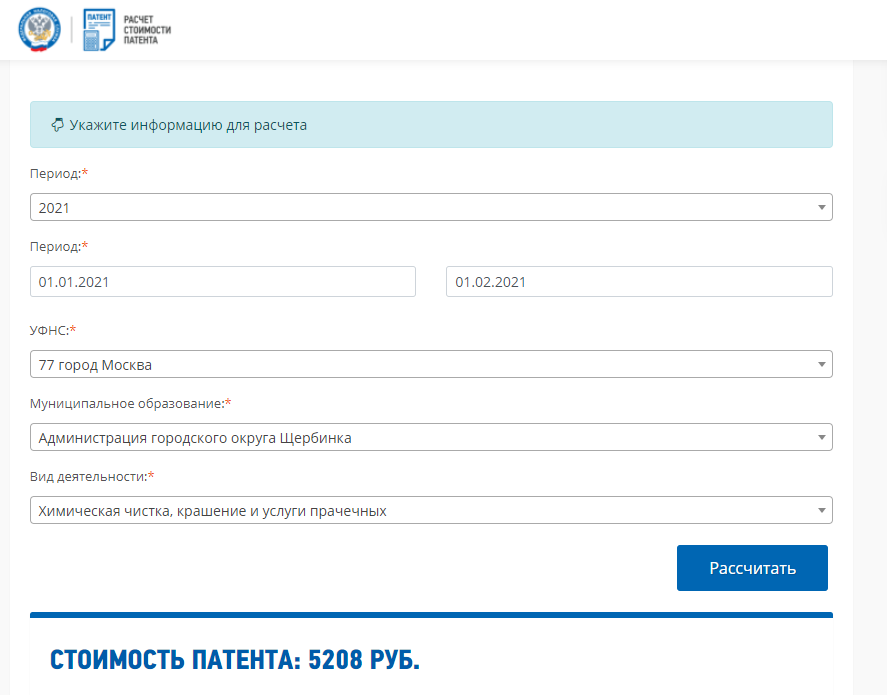

Чтобы упростить расчёт, воспользуемся специальным калькулятором, разработанным Федеральной налоговой службой. Узнаем, во что обойдётся патент ИП в Москве сроком на 1 месяц для химчистки. Указываем период, выбираем муниципальное образование и направление деятельности.

Нажимаем кнопку «Рассчитать» и получаем, что сумма налога для нашего примера составит 5 208 рублей. Кроме того, надо учесть, что с 2021 года страховые взносы, которые ИП платят за себя и работников, можно учитывать при расчёте стоимости патента. Принцип уменьшения налога такой же, как на УСН Доходы:

- если ИП работает сам, то вправе учесть всю сумму перечисленных для себя взносов;

- если у ИП есть работники, то уменьшить стоимость патента можно не более чем на 50%.

Рекомендуем перед выбором системы налогообложения получить бесплатную консультацию по расчёту налоговой нагрузки у специалистов 1С. Это сэкономит вам в дальнейшем значительные суммы.

Запрет на реализацию маркированных товаров на ПСН

Об этом новшестве стоит сказать отдельно. В соответствии с новой редакцией статьи 346.43 НК РФ нельзя применять патент в 2020 году для реализации следующих маркированных товаров: лекарства, одежды и изделий из натурального меха, обуви. Причём продавать остатки обуви можно до 1 марта 2020 года, потому что только с этой даты начинается обязательная маркировка обувных товаров. Об этом ФНС сообщила в письме от 09.12.2019 N СД-4-3/25144@.

Если в 2020 году предприниматель на ПСН реализует хотя бы один товар из перечня, указанного выше, он теряет право на патент с даты, когда он выдан. При совмещении ПСН и УСН продажу обуви, меховых изделий, лекарств можно перевести на упрощёнку. Но если ИП применял только патентную систему, то после утраты права на неё он будет работать на общем режиме. Чтобы избежать этого, надо до конца 2019 года подать уведомление о переходе на УСН по форме 26.2-1.

Таким образом, патентная система для ИП в 2020 году продолжит своё действие, однако из-за вводимых ограничений её смогут применять меньше индивидуальных предпринимателей, чем раньше. Кроме того, из-за новых правил расчёта налога может существенно измениться стоимость патента. Если вы сомневаетесь в выборе ПСН, рекомендуем обратиться на бесплатную консультацию.

Отчёты в Росстат

Каждые пять лет Росстат проводит массовое наблюдение за деятельностью малого бизнеса. Последний контрольный период – 2020 год, поэтому отчитаться за него должны все предприниматели на любых системах налогообложения, в том числе, без работников.

Крайний срок сдачи этого отчёта – до 1 апреля 2021 года, а при подаче через Портал госуслуг на месяц позже. В промежутках между периодами сплошного наблюдения отчётность в Росстат сдается выборочно, по запросу ведомства.

Штрафы за срыв сроков статистической отчётности самые высокие – для ИП это от 10 000 до 20 000 рублей. Для сравнения, штраф за несданную нулевую декларацию составляет 1 000 рублей за каждый месяц просрочки.

Итак, мы разобрались в том, какую отчётность при патенте для ИП надо сдавать в разных ситуациях. Если вы не хотите тратить на это свои силы и время, советуем попробовать вариант аутсорсингового обслуживания от 1С:БО. Первый месяц бесплатно!

Изменения на ПСН с 2020 года

Какие изменения ожидают плательщиков ПСН в 2020 году? Новшеств на самом деле много, поэтому разберёмся в них подробнее.

Часть изменений относится к индивидуальным предпринимателям на всех системах, в том числе, тем, кто работает на патенте.

- ИП без работников, которые занимаются оказанием услуг, выполнением работ или реализуют товары собственного производства, вправе работать без кассового аппарата до 1 июля 2021 года.

- Обязательная сумма страховых взносов ИП за себя вырастет и составит 40 874 рублей. Дополнительный взнос в размере 1% от 300 тысяч рублей, как и прежде, будет взиматься с потенциально возможного годового дохода.

- ИП-работодатели обязаны сдавать отчётность за работников только в электронном виде, если их количество превысило 10 человек (до 2020 года сдавать отчёты в бумажном виде можно при численности не более 25 человек).

- Для работодателей на всех режимах ввели новую отчётность по трудовым книжкам в связи с переводом их в электронный формат. Ежемесячно до 15 числа надо сдавать в ПФР форму СЗВ-ТД.

Но есть ряд изменений, которые относятся только к патентной системе налогообложения. Они внесены в главу 26.5 НК РФ законами N 176-ФЗ от 18.07.2019 и N 325-ФЗ от 29.09.2019.

| Новая норма | Статья НК РФ |

|---|---|

| Патент можно получить не на отдельный вид деятельности, а на группу схожих видов деятельности, если в регионе примут соответствующий нормативный акт. Например, в субъекте РФ могут утвердить вид предпринимательской деятельности «Строительство зданий», который будет включать в себя не только собственно строительные работы, но и электромонтажные, сантехнические, малярные, кровельные, отделочные и др. | п. 8 ст. 346.43 |

| Регионы вправе на своей территории вводить дополнительные виды деятельности, относящиеся к бытовым услугам и не входящим в федеральный перечень п. 2 статьи 346.43 НК РФ. | п. 8 ст. 346.43 |

| Лимит средней численности наёмных работников для ИП на ПСН остался прежним (15 человек), однако теперь учитываются только работники, занятые в патентных видах деятельности. Ранее этот лимит устанавливался для общей численности работников по всем видам деятельности ИП, в том числе на других режимах (например, при совмещении ПСН и УСН). | п. 5 ст. 346.43 |

| Субъекты РФ смогут устанавливать дополнительные ограничения по применению ПСН: по общему количеству автотранспортных средств; объектов стационарной и нестационарной торговой сети, объектов организации общественного питания (или их общей площади); по общей площади сдаваемых в аренду жилых/нежилых помещений и земельных участков. | п. 8 ст. 346.43 |

| Размер потенциально возможного годового дохода может устанавливаться по отдельности на единицу таких физических показателей: средней численности наёмных работников; автотранспортных средств, судов водного транспорта; тонну грузоподъемности транспортных средств; пассажирское место; квадратный метр площади сдаваемых в аренду помещений и земельных участков; один объект торговой сети общепита (или на квадратный метр площади таких объектов). | п. 8 ст. 346.43 |

| Патент по-прежнему выдаётся на период от 1 до 12 месяцев в пределах календарного года, однако теперь установлен новый порядок расчёта патента. Налог рассчитывается путем деления потенциально возможного годового дохода на количество дней в этом году и умножения результата на налоговую ставку и количество дней срока, на который выдан патент. | ст. 346.51 |

| Новый коэффициент-дефлятор для ПСН утверждён Минэкономразвития и составляет 1,592. Применяется для расчёта максимального размера потенциально возможного к получению годового дохода | Приказ от 21.10.2019 N 684 |

Оплата налога

^

Порядок оплаты

Срок действия патента меньше 6 месяцев

— в размере полной суммы налога в срок не позднее срока окончания действия патента

Срок действия патента от 6 до 12месяцев

— в размере 1/3 суммы налога в срок не позднее девяноста календарных дней после начала действия патента;

— в размере 2/3 суммы налога в срок не позднее срока окончания действия патента.

Если произведен перерасчет суммы налога в связи прекращением ИП предпринимательской деятельности, в отношении которой применяется ПСН, то сумма налога, подлежащая доплате, уплачивается не позднее 20 дней со дня снятия с учета налогоплательщика в налоговом органе.

Обращаем внимание! В случае неуплаты или неполной уплаты налога налоговый орган по истечении установленного срока направляет индивидуальному предпринимателю требование об уплате налога, пеней и штрафа.

Перейти Сервис «Заполнить платежное получение»

Работа с расчетным счетом

Эксперты напоминают, что обращаться с р/с как с личным не стоит. Предпринимателю рекомендуют:

-

не снимать крупные суммы со счета, особенно «под ноль»;

-

не снимать суммы сразу после того, как они поступили;

-

выплачивать зарплату на карты сотрудников или пользоваться зарплатными проектами банков;

-

регулярно оплачивать налоги и взносы (как за самого себя, так и за своих сотрудников);

-

пользоваться корпоративной картой при бизнес-расходах (даже покупая в магазинах канцелярию и хозтовары).

Соблюдая эти рекомендации, предприниматель снижает градус интереса со стороны ФНС: операции с большими суммами, снятие наличных и пр. могут вызвать подозрения в отмывании денег по 115-ФЗ, привести к отказу в совершении банковской операции или блокировке счета.

В чём выгода совмещения УСН и ПСН

Оценивать эффект от совместного применения двух систем следует в каждом случае индивидуально. Однако чаще всего совмещение УСН и ПСН оправдано. Стоимость патента, как правило, меньше суммы налога при УСН по тому же виду деятельности. То есть применение двух систем актуально, если деятельность, на которую планируется купить патент, даёт ощутимый доход.

Итак, прежде чем совмещать системы, надо просчитать стоимость нужного патента в своем регионе. Сделать это можно в специальном калькуляторе.

Ещё одна выгода от совмещения может быть получена в перспективе. Например, если планируется развивать дополнительные направления бизнеса, ведь под ПСН попадает далеко не всё. Однако если ИП в своё время позаботился о переходе на упрощённый режим, то новая деятельность, если для неё нет патента, будет облагаться по правилам УСН. В противном случае как минимум до конца года в отношении вновь открытого направления придётся применять основной режим.

Пример расчета стоимости патента

Стоимостная оценка патента имеет фиксированный характер. Ставка налога при этом составляет 6%. Для Крыма и Севастополя она может быть установлена в размере 4%. В течение 2018–2020 годов для вновь зарегистрированных предпринимателей еще могут действовать налоговые каникулы, предусматривающие ставку 0% в течение двух налоговых периодов в пределах двух календарных лет с момента их регистрации.

В качестве налоговой базы используется потенциальный доход за год. Он устанавливается местными властями на региональном уровне. Узнать цену патента можно в налоговой инспекции или в статьях региональных законов.

Верхний лимит потенциального дохода в 2021 году равен 1 637 000 рублей (1 000 000 с учетом коэффициента-дефлятора в размере 1,637 — п. 7 ст. 346.43 НК РФ, приказ Минэкономразвития от 30.10.2020 № 720). Региональными законами верхний предел возможного дохода может быть увеличен в несколько раз. В отдельных случаях при расчете цены патента также могут быть учтены площадь арендного помещения, торгового зала, количество сотрудников. Если в течение года количество сотрудников уменьшилось, например, с 10 до 8 человек, то налог в меньшую сторону не пересчитывается, а если в большую — подлежит пересчету (приобретается новый патент согласно письму Минфина РФ от 29.04.2013 № 03-11-11/14921).

Налоговым периодом считается год или то количество месяцев, на которые был куплен патент.

Чтобы понять смысл расчета стоимости патента, рассмотрим простой пример.

ИП Меновщиков П. А. решил заняться в 2021 году оказанием парикмахерских услуг и приобрести патент на 5 месяцев. Региональными властями субъекта РФ установлен потенциальный доход в размере 325 000 рублей. Рассчитаем годовую стоимость патента.

Она будет равна 325 000 рублей × 6% = 19 500 рублей. Стоимость патента в месяц будет составлять 19 500 рублей / 12 = 1 625 рублей. Соответственно, стоимость патента для ИП Меновщиков П. А. на 5 месяцев 2020 года составит 1 625 рублей × 5 месяцев = 8 125 рублей.

Согласно местному законодательству величина потенциального дохода увеличивается при увеличении штата сотрудников. Если ИП Меновщиков будет иметь штат персонала не более 5 человек, то возможный доход по закону субъекта в нашем примере будет равен 600 000 рублей. Тогда стоимость патента на год будет пересчитана в большую сторону: 600 000 рублей × 6% = 36 000 рублей. Цена патента за месяц составит 36 000 рублей / 12 месяцев = 3 000 рублей. Итого предприниматель должен заплатить за 5 месяцев использования патента: 3 000 рублей × 5 месяцев = 15 000 рублей.

Рассмотрим пример, когда количество сотрудников увеличилось в середине действия патента.

Всё тот же ИП Меновщиков П. А., отработав самостоятельно 4 полных месяца, решил принять на работу 3 человек на оставшийся 5-й месяц действия патентной системы налогообложения. На 3 новых работников он должен дополнительно купить патент на 1 оставшийся месяц срока действия патента. Так как он принял количество работников до 5 человек, то цена патента будет рассчитываться, исходя из наших предположительных 600 000 рублей.

Получаем цену патента на 5-й месяц деятельности предпринимателя: 600 000 рублей × 6% / 12 месяцев = 3 000 рублей. Именно на эту сумму ИП Меновщиков должен приобрести новый патент на 3 своих новых сотрудников.

После окончания действия 2 патентов ИП Меновщиков П. А. может приобрести новый патент на желаемый период, но уже исходя из другого размера потенциального дохода, принятого властями его региона, например, 900 000 рублей. Размер этого дохода изменится по причине увеличения количества работающего персонала с 5 до 8 человек.

Перечислять налог нужно одной суммой, если срок патента не превышает 6 месяцев или двумя суммами, если патент оформлен на 6-12 месяцев. В каком размере нужно перечислять налог при ПСН и какую отсрочку могут получить предприниматели, работающие в пострадавших отраслях, детально разъяснили эксперты КонсультантПлюс. Получите пробный доступ к системе К+ и бесплатно переходите в Готовое решение.