Что такое аккумуляция денежных средств и ее особенности + банковская аккумуляция: особенности, важные моменты, функции, значение

Содержание:

- Что с этим всем делать

- Три вида денежных потоков

- Функция аккумуляции денежных средств.Особенности аккумуляции средств банками состоят в том, что:

- Аккумуляция денежных средств — что это такое, функции и пример

- Финансовый денежный поток

- История применения аккумуляторных батарей

- Методы аккумуляции средств в бюджете

- Типы

- Банковская деятельность по аккумулированию временно свободных денежных средств

- Денежно-кредитная политика ЦБ

- Способы банковской аккумуляции

- Особенности банковской деятельности по аккумулированию средств

- Основные активы

- ReLu

Что с этим всем делать

Иногда минус может быть хорошим. Проверить это легко, если предприниматель ведет ДДС и делит денежный поток на операционный, финансовый и инвестиционный. Если все хорошо, то разница между доходами и расходами по операционному денежному потоку будет положительной.

В целом, деление денежного потока по виду деятельности помогает правильно оценивать развитие компании и возможности бизнеса. При этом, у каждого денежного потока своя задача:

-

Операционный — обеспечивает бесперебойную работу и развитие компании.

-

Финансовый — поддерживает устойчивость операционной деятельности бизнеса.

-

Инвестиционный — помогает развивать бизнес.

Такое деление помогает планировать развитие компании, избегая кассовые разрывы. Для этого нужно придерживаться трех последовательных шагов:

-

Спланировать операционный денежный поток. Разница между доходами и расходами по этому виду деятельности должна быть положительной и постепенно увеличиваться.

-

Спланировать финансовый денежный поток, если есть возможность получить безвозмездное финансирование или при необходимости поддержать операционную деятельность компании кредитами, чтобы избежать кассовых разрывов.

-

Если накопилась достаточная положительная разница по операционному денежному потоку и все обязательства выплачиваются за счет поступлений клиентов, то можно планировать, куда вкладывать накопившиеся деньги.

Планировать денежные потоки стоит регулярно и непрерывно на год вперед — так можно заранее увидеть кассовые разрывы и разработать план спасения: или увеличить выручку, или привлечь внешнее финансирование на максимально щадящих условиях. А в идеале, такое планирование поможет развиваться компании за собственные средства.

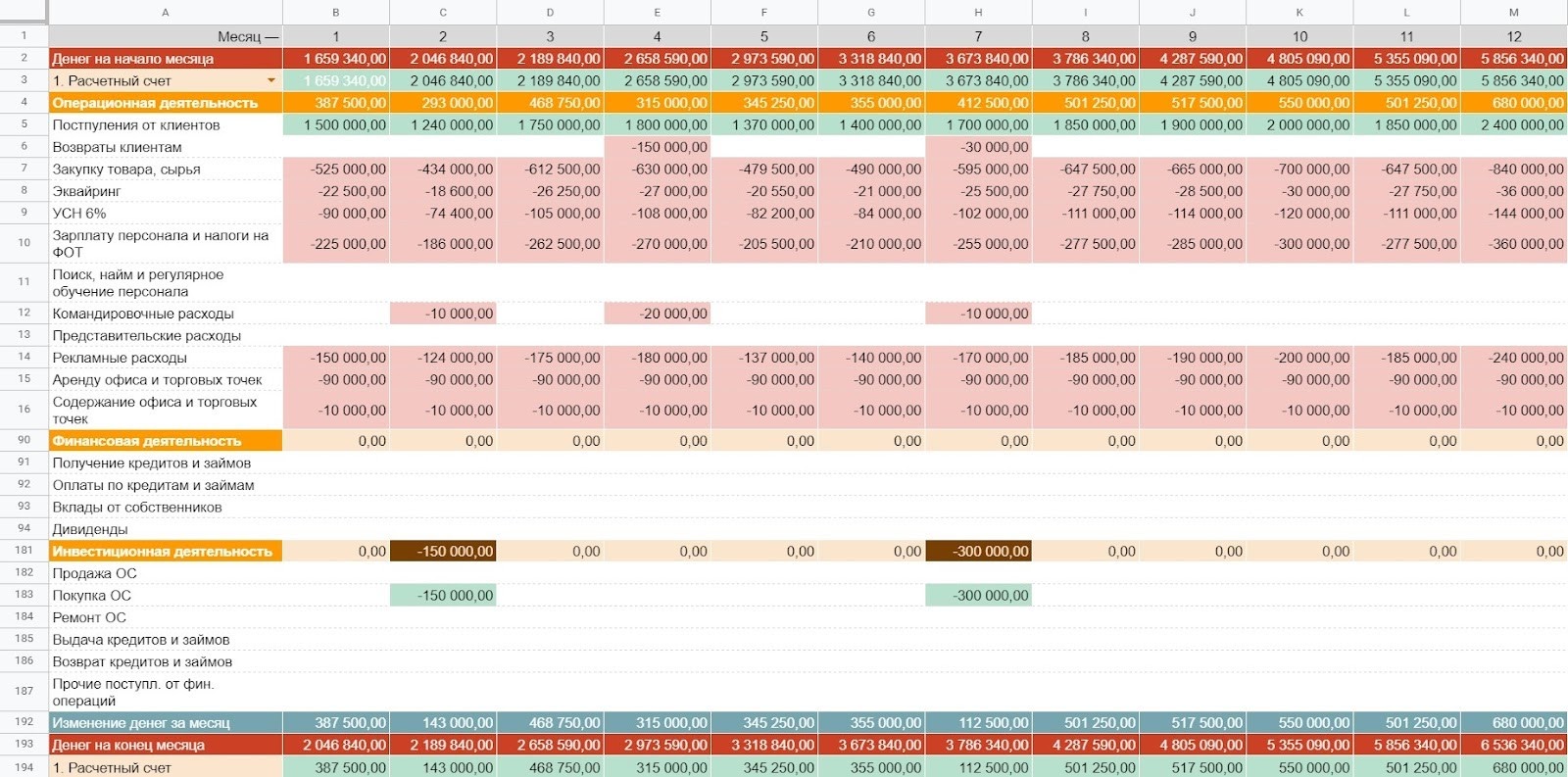

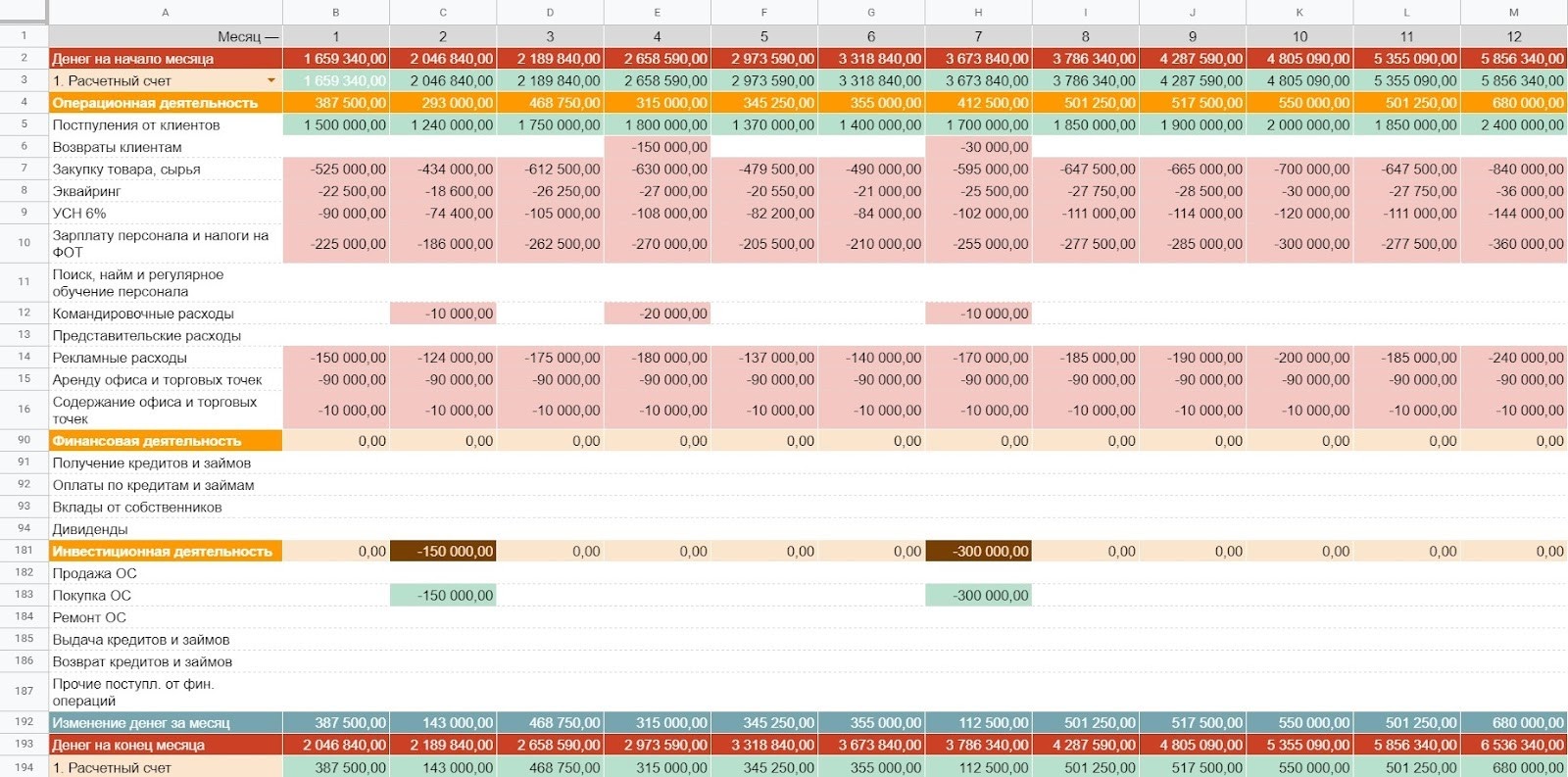

Итоговый отчет будет выглядеть вот так:

Отчет ДДС, как он выглядит в здоровой компании

Три вида денежных потоков

Предпринимателям привычно делить денежный поток на поступления и выбытия и сравнивать: если сумма затрат больше суммы поступлений, то месяц неудачный, а если наоборот — все хорошо. Это самый быстрый способ оценить положение дел в бизнесе. Однако он не самый точный, так как многое зависит от того, на что хватило денег.

Например, в один месяц переплатили за содержание офиса —обновили форму сотрудников, но в конце месяца не хватило денег на основные расходы — зарплату и аренду.

В другой — потратились на запуск новой производственной линии. Разница между поступлениями и затратами была отрицательной, но аренда, зарплаты и другие регулярные обязательства закрыли.

Если каждый месяц оценивать по итоговой сумме расходов и доходов, то они получатся отрицательными.

Однако с точки зрения видов деятельности минус в первом месяце «плохой», так как основные статьи расходов не обеспечены деньгами вовремя, а второй месяц «хороший», потому что все основные обязательства закрыты. Да и позже новый цех будет приносить дополнительную прибыль.

Чтобы понять, как это работает, разделим денежный поток по виду деятельности и рассмотрим каждый отдельно. Всего их три:

-

Операционный.

-

Финансовый.

-

Инвестиционный.

Разобраться в теме поможет отчет, в котором фиксируют фактические поступления и выбытия по видам деятельности — отчет о движении денежных средств (ДДС). Вот так он выглядит:

Пример сводного отчета о движении денежных средств

Функция аккумуляции денежных средств.Особенности аккумуляции средств банками состоят в том, что:

-

банк собирает чужие временно свободные средства;

-

аккумулируемые денежные ресурсы используются на удовлетворение потребностей клиентов (в порядке перераспределения средств);

-

собственность на аккумулируемые и перераспределяемые средства остаётся у первоначального кредитора (клиентов банка);

-

собирание средств становится одним из основных видов деятельности банка, для ее проведения в современных условиях нужно специальное разрешение (лицензия).

С учетом этих и других оговорок можно предположить, что данная функция является наиболее важной для банка. 2. Функция регулирования денежного обращения.Банки выступают центрами, через которые проходит платежныйo6oрот различных хозяйствующих субъектов

Благодаря системе расчетов банки создают для своих клиентов возможность совершения обмена, оборота денежных средств и капитала. Регулирование денежного обращения достигается также посредством эмитирования платежных средств, кредитования потребностей различных субъектов производства и обращения, массового обслуживания хозяйства и населения. Поэтому можно сделать вывод,что данная функция реализуется посредством комплекса операций, признанных банковскими и закрепленных за денежно-кредитным институтом

Функция регулирования денежного обращения.Банки выступают центрами, через которые проходит платежныйo6oрот различных хозяйствующих субъектов. Благодаря системе расчетов банки создают для своих клиентов возможность совершения обмена, оборота денежных средств и капитала. Регулирование денежного обращения достигается также посредством эмитирования платежных средств, кредитования потребностей различных субъектов производства и обращения, массового обслуживания хозяйства и населения. Поэтому можно сделать вывод,что данная функция реализуется посредством комплекса операций, признанных банковскими и закрепленных за денежно-кредитным институтом

2. Функция регулирования денежного обращения.Банки выступают центрами, через которые проходит платежныйo6oрот различных хозяйствующих субъектов. Благодаря системе расчетов банки создают для своих клиентов возможность совершения обмена, оборота денежных средств и капитала. Регулирование денежного обращения достигается также посредством эмитирования платежных средств, кредитования потребностей различных субъектов производства и обращения, массового обслуживания хозяйства и населения. Поэтому можно сделать вывод,что данная функция реализуется посредством комплекса операций, признанных банковскими и закрепленных за денежно-кредитным институтом.

3. Посредническая функция.Под этой функцией зачастую понимается деятельность банка как посредника в платежах. Через банки проходят платежи организаций и населения. В этом смысле банки, находясь «между» клиентами, совершая платежи по их поручению, исполняют посредническую миссию. Через банки совершается денежный оборот как отдельно взятого субъекта, так и экономики страны в целом. Через банки осуществляется перелив денежных средств и капиталов от одного субъекта к другому, от одной отрасли народного хозяйства к другой. Совершая операции по счетам, банки организуют движение капиталов, аккумулируя их в одном секторе экономики, перераспределяют ресурсы и капиталы в другие отрасли и регионы. Перераспределяемые банками ресурсы не совпадают ни по размеру, ни по сроку, ни по сфере функционирования. Ресурсы, высвободившиеся у одного субъекта и аккумулируемые банком, не совпадают с потребностями другого субъекта. Банк, находясь в центре экономической жизни, получает возможность трансформировать (изменять) размер, сроки и направления капиталов в соответствии с потребностями хозяйства. Таким образом,посредническая функция банка — это функция трансформации ресурсов, обеспечивающая в широких масштабах взаимодействие субъектов воспроизводства и сокращение риска.

Каждый из нас так или иначе хочет накопить денежную сумму для каких-то своих потребностей. Но это бывает нелегко, ведь часто весь наш доход уходит на все более-менее срочные нужды, после чего уже ничего не остается. Когда же после распределения капитала на все свои потребности остается некая сумма, мы говорим о временно свободных денежных средствах. Аккумуляции – это как раз-таки процессы накопления таких денежных средств. Этот термин чаще всего используется в аспекте банковской деятельности. Что значит слово «аккумуляция» и как оно соотносится с работой финансовых учреждений, выясним далее.

Аккумуляция денежных средств — что это такое, функции и пример

Здравствуйте! В этой статье мы расскажем об аккумуляции средств.

Сегодня вы узнаете:

- Толкование термина «аккумуляция»;

- Какие функции выполняет аккумуляция.

Все мы занимаемся накопительством. Кто-то собирает ненужные вещи и отвозит их на дачу, кто-то копит рабочие дни, чтобы получить продолжительный отпуск, а кто-то копит денежные средства. Поговорим о последних.

Копить деньги можно только тогда, когда у вас после удовлетворения всех ваших нужд остаются так называемые «свободные» денежные массы. Однако, помимо людей с накоплениями, есть те, кто в этих накоплениях нуждается.

https://youtube.com/watch?v=P_Oo7FaoGEM

Слово «аккумуляция» произошло от латинского «accumulatio», что переводится как накопление.

Смежным понятием является «мобилизация средств, которая представляет собой деятельность по привлечению денег компаниями и предпринимателями для удовлетворения собственных нужд.

Аккумуляция средств – это процесс накопления собственных или привлеченных денежных средств с целью извлечения коммерческой выгоды, путем временного предоставления этих средств нуждающимся под определенный процент.

На первый взгляд, все просто. Однако, существует проблема объединения тех, кто имеет свободные денежные средства на руках в нужном объеме и тех, кто в них нуждается.

Пример. Гражданину «А» нужно 30 000 рублей на покупку ноутбука для работы. Спустя два месяца он сможет вернуть эти деньги и 20% сверх них. Гражданин «Б» имеет 10 000 накоплений, а гражданин «В» 20 000 накоплений.

Гражданин «В» может аккумулировать денежные средства у себя, путем заимствования их у «Б» под определенный процент. Например, под 15% за весь период. Таким образом, выгоду получат оба кредитора: «Б» 1500 рублей через 2 месяца, а «В» 4500 рублей за тот же срок.

Заемщик при этом платит столько, сколько он готов был заплатить изначально. Этот пример наглядно показывает процесс аккумуляции средств.

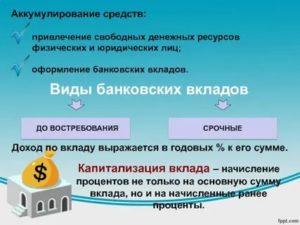

Банковская деятельность по аккумулированию временно свободных денежных средств

В жизни наиболее ярким представителем сосредоточения свободных денежных средств населения для их использования с целью перераспределения и получения прибыли являются коммерческие банки.

Мало кто знает, но изначально деятельность банков строилась исключительно на использовании собственных свободных средств. Но с ростом популярности займов и кредитования, банковские организации стали брать деньги в долг и использовать метод аккумуляции в своей деятельности. Так появились многочисленные вклады.

Вклады нужны банкам для привлечения средств граждан с целью их дальнейшего перераспределения за больший процент.

Ведь, по сути, когда вы относите ваши свободные средства в банк, вы даете банку в долг под определенный процент, процент по вкладу. Затем банк одалживает эти средства нуждающимся с целью получения процентов по кредиту.

На данный момент банковские организации имеют в своем капитале не более 20% собственных средств, 80% приходится на привлеченные.

Таким образом, банки и банковские организации являются некими посредниками между гражданами, у которых есть временно свободные денежные средства и теми, кто в них нуждается.

Банк объединяет такие субъекты экономики по времени (то есть предоставляет заем тогда, когда в нем нуждаются и на определенный срок), по количеству (предоставляет ту сумму, в которой нуждаются единовременно) и по месту (не надо искать заемщиков и кредиторов, все в одном месте).

Банковская деятельность по аккумулированию средств имеет несколько особенностей:

- Банк направляет аккумулируемые средства на удовлетворение чужих нужд и потребностей;

- Право собственности на аккумулируемые средства остаются у тех, кто их внес в банк, то есть у вкладчиков;

- Деятельность по накоплению и перераспределению заемных средств требует наличия лицензии;

- Собственные свободные денежные средства банка занимают относительно маленькую долю в его капитале;

- Деятельность по аккумуляции временно свободных денежных средств – одна из важнейших функций банка.

Финансовый денежный поток

Финансовый вид деятельности — это выплата дивидендов собственникам бизнеса или внешнее финансирование компании. Часто встречается такая ситуация: у клиента кассовый разрыв, собственник из каких-то домашних запасов приносит денежные средства и вкладывает в кассу. Вот это будет финансовый денежный поток.

Финансовый денежный поток является вспомогательным и подпитывает основной поток при необходимости. Когда предприниматель видит временную нехватку средств в операционной деятельности, то привлекает стороннее финансирование и поддерживает устойчивость операционной деятельности бизнеса.

В финансовом денежном потоке есть также различные статьи расходов и доходов. Их основное отличие заключается в том, что деньги приходят не от клиентов по основной деятельности компании, а из других источников.

Например, в статьях поступлений могут быть:

-

Получение кредита.

-

Получение займа.

-

Вклады от собственников.

-

Господдержка.

А в статьи выбытий по финансовой деятельности можно отнести:

-

Оплаты по кредитам.

-

Выплату займов.

-

Дивиденды.

При планировании финансового потока стоит учитывать на какой основе предприниматель получает финансирование: на возмездной или на безвозмездной.

Если средства возвращать не нужно, то в отчете поступления будут отображаться в одном месяце, а выбытий в следующие периоды не будет:

Так отображается получение гранта по госпрограмме, который не нужно возвращать.

А вот кредиты и займы возвращать нужно. Тело кредита вместе с процентами вписывается в статью расхода «Возврат кредитов и займов» и тогда нужно следить, чтобы в месяцы выплаты кредита или займа хватало дохода от операционной деятельности на все обязательства бизнеса, включая кредитные.

Так выглядит получение и оплата кредита в течение года. Заметьте, что здесь операционного дохода хватает и на операционку, и на кредиты

После уплаты обязательств внутри бизнеса и по внешним финансовым обязательствам можно перейти к следующему виду деятельности — инвестиционному.

История применения аккумуляторных батарей

Свинцово-кислотная батарея – первая перезаряжаемая батарея, разработанная для коммерческого использования в 1850-х годах. Несмотря на довольно приличный возраст в более чем 150 лет, они по-прежнему активно применяются в современных устройствах. Более того, они активно применяются в приложениях, где, казалось бы, вполне возможно обойтись современными технологиями. Некоторые распространенные устройства вполне активно применяют СКБ, такие как источники бесперебойного питания (ИБП), гольфкары или вилочные погрузчики. Удивительно, но рынок свинцово-кислотных аккумуляторов по-прежнему растет для определенных ниш и проектов.

Первое, довольно ощутимое нововведение в свинцово-кислотную технологию пришло в 1970-е годы, когда были изобретены герметичные СКБ или необслуживаемые СКБ. Данная модернизация состояла в появлении специальных клапанов для стравливания газов при зарядке/разрядке аккумуляторов. Кроме того, применение увлажнённого сепаратора сделало возможным эксплуатировать аккумулятор в наклонном положении без протеканий электролита.

СКБ, или англ. SLA, часто классифицируют по типу или применению. В настоящее время наиболее распространенными являются два типа: гель, известный также как свинцово-кислотная батарея с регулируемым клапаном (valve-regulated lead acid (VRLA)) и абсорбирующий стеклянный мат (absorbent glass mat AGM). Аккумуляторы AGM используются для небольших ИБП, аварийного освещения и инвалидных колясок, в то время как VRLA предназначается для приложений более крупного формата, таких как резервное питание для сотовых ретрансляционных мачт, интернет-центров и вилочных погрузчиков. Свинцово-кислотные аккумуляторы также можно классифицировать по следующим признакам: автомобильные (стартер или SLI — запуск, освещение, зажигание); тяговые (тяга или глубокий цикл); стационарные (источники бесперебойного питания). Основным недостатком SLA во всех этих приложениях является жизненный цикл — если они многократно разряжаются, они сильно повреждаются.

Удивительно, но свинцово-кислотные аккумуляторы были бесспорными лидерами рынка аккумуляторных батарей в течении многих десятилетий, вплоть до появления литий-ионных батарей в 1980-х годах. Литий-ионная батарея представляет собой перезаряжаемую ячейку, в которой ионы лития движутся от отрицательного электрода к положительному во время разряда, и наоборот во время заряда. Литий-ионные аккумуляторы используют интеркалированные литиевые соединения, но не содержат металлического лития, который используется в одноразовых батареях.

Литий-ионный аккумулятор впервые был изобретен в 1970-х годах. В 1980-х на рынок была выпущена первая коммерческая версия батареи с катодом на основе оксида кобальта. Данный тип устройств имел значительно большие возможности по весу и емкости, по сравнению с системами на никелевой основе. Новые литий-ионные аккумуляторы способствовали огромному росту рынка мобильных телефонов и ноутбуков. Первоначально, из-за соображений безопасности, вводились более безопасные варианты, которые включали добавки на основе никеля и марганца в кобальт-оксидный материал катода, в дополнение к инновациям в строительстве клеток.

Первые литий-ионные элементы, представленные на рынке, были в жестких алюминиевых или стальных банках, и, как правило, имели только несколько форм-факторов цилиндрической или призматической (форма кирпича) формы. Однако, с расширением спектра применения литий-ионной технологии начали изменяться и их габаритные размеры.

Например, менее дорогие версии более старой технологии применяются в ноутбуках и сотовых телефонах. Современные тонкие литий-полимерные элементы используются в смартфонах, планшетах и носимых устройствах. В настоящее время литий-ионные аккумуляторы используются в электроинструментах, электрических велосипедах и других устройствах. Такая вариация предвещает полную замену свинцово-кислотных устройств во все новых и новых приложениях, направленных на улучшение габаритных и силовых показателей.

Методы аккумуляции средств в бюджете

Практическая реализация бюджетных отношений осуществляется с помощью бюджетного механизма.

Бюджетный механизм представляет собой совокупность методов аккумуляции средств в бюджете, методов и форм выделения средств из бюджета и межбюджетных отношений.

Налоговым методом в бюджете аккумулируются непосредственно налоги, а также налоговые платежи, к которым относятся государственная пошлина, платежи за пользование природными ресурсами, лицензионные и другие сборы и т.п. Посредством неналогового метода в бюджет поступают: доходы от использования имущества, находящегося в государственной и муниципальной собственности, таможенные пошлины, доходы от продажи имущества, находящегося в государственной и муниципальной собственности, доходы от реализации государственных запасов, доходы от внешнеэкономической деятельности, штрафы, пени, имеющие неналоговый характер и др.

Методом безвозмездных поступлений в бюджет поступают субсидии, субвенции, дотации, а так же иные безв.пост-я.

Процент выступает в виде определенной суммы денег, получаемый кредитором от заемщика за «товар» — в данном случае за пользование временно ссуженными деньгами. Точнее, даже не за пользование, а за право пользования: если кредит просто пролежал у заемщика, то это не освобождает последнего от необходимости платить за него. Осуществить достаточно крупные капиталовложения отдельно взятому предприятию за счет исключительно собственных доходов, прибыли непросто.

В нефондируемых пенсионных системах финансирование пенсионного фонда осуществляется за счет налогов (обычно на фонд оплаты труда работодателя).

При этом важное значение имеет оценка будущих доходов (прибылей) относительно текущего момента. Речь идет о дисконтировании, т.е

о приведении будущих поступлений к их стоимости текущего момента. Текущая (приведенная) дисконтированная стоимость (ТДС) рассчитывается на основе уже известной формулы сложного процента (гл.

Типы

Условно МФР делятся на несколько категорий по особенностям работы. Мировой рынок бывает:

- Кредитный — сообщество, где свободный капитал переходит к тем, кто в нем нуждается на выгодных условиях. Цель такой сделки состоит в получении выгоды с процента. Сделка пользуется спросом как среди предприятий, так и обычных граждан.

- Фондовый — наиболее востребованный среди приверженцев инвестиционного процесса. Здесь проводится торговля долговыми бумагами и акциями, но могут встречаться и другие инструменты: векселя, чеки и т. д.

- Валютный (Форекс). В качестве главного инструмента применяются валютные пары разных государств, а курсовая цена каждого элемента определяется с учетом спроса и предложения.

- Инвестиционный. К этой категории относятся долгосрочные проекты, подразумевающие инвестирование в определенную сферу. Инвестор может вкладываться в недвижимость, инструменты фондового рынка, драгоценные металлы и другое.

- Срочный. К этой категории относится мировой рынок производных финансовых инструментов. В качестве активов применяются фьючерсные и опционные контракты, подразумевающие поставку товара через определенный промежуток времени.

- Страховой. В основе этой формы взаимодействия лежит страхования защита. При этом страхуется жизнь, здоровье, имущество и т. д.

- Криптовалютный. Здесь в основе сделок лежат виртуальные (цифровые) деньги. Большая часть сделок совершается на биржах криптовалют, которых появилось очень много.

- «Золотой». Все операции совершаются с участием этого драгметалла. Как вариант, допускается применение золота для расчета между государствами.

В классификацию можно отнести товарный (серьевой), недвижимости и иные рынки. С развитием оборота увеличивается и количество таких ответвлений, где применяются определенные виды товаров.

Банковская деятельность по аккумулированию временно свободных денежных средств

В жизни наиболее ярким представителем сосредоточения свободных денежных средств населения для их использования с целью перераспределения и получения прибыли являются коммерческие банки.

Мало кто знает, но изначально деятельность банков строилась исключительно на использовании собственных свободных средств. Но с ростом популярности займов и кредитования, банковские организации стали брать деньги в долг и использовать метод аккумуляции в своей деятельности. Так появились многочисленные вклады.

Вклады нужны банкам для привлечения средств граждан с целью их дальнейшего перераспределения за больший процент.

Ведь, по сути, когда вы относите ваши свободные средства в банк, вы даете банку в долг под определенный процент, процент по вкладу. Затем банк одалживает эти средства нуждающимся с целью получения процентов по кредиту.

Таким образом, банки и банковские организации являются некими посредниками между гражданами, у которых есть временно свободные денежные средства и теми, кто в них нуждается.

Банк объединяет такие субъекты экономики по времени (то есть предоставляет заем тогда, когда в нем нуждаются и на определенный срок), по количеству (предоставляет ту сумму, в которой нуждаются единовременно) и по месту (не надо искать заемщиков и кредиторов, все в одном месте).

Банковская деятельность по аккумулированию средств имеет несколько особенностей:

- Банк направляет аккумулируемые средства на удовлетворение чужих нужд и потребностей;

- Право собственности на аккумулируемые средства остаются у тех, кто их внес в банк, то есть у вкладчиков;

- Деятельность по накоплению и перераспределению заемных средств требует наличия лицензии;

- Собственные свободные денежные средства банка занимают относительно маленькую долю в его капитале;

- Деятельность по аккумуляции временно свободных денежных средств – одна из важнейших функций банка.

Денежно-кредитная политика ЦБ

Методы денежно-кредитной политики Банка России, равно как и инструменты, которые вправе применять регулятор, выписаны в упомянутом 86-ом законе:

- установление ключевой ставки и других процентных ставок по операциям Центробанка;

- требования к нормативам обязательных резервов банковских организаций;

- валютные интервенции;

- рефинансирование банков;

- операции с государственными ценными бумагами в процессе обслуживания госдолга;

- операции на открытом рынке;

- кредиты правительству;

- эмиссия облигаций Банка России и др.

В ноябре 2014 года регулятор принял довольно неожиданное решение перейти от фиксированного курса российской валюты к менее предсказуемому плавающему. Это означало отказ от валютных интервенций — и уже через месяц рубль пережил крупнейшую с 1998 года девальвацию. Правда, в последующие месяцы курс стабилизировался, а в 2016 году рубль и вовсе пережил самое сильное годовое укрепление к доллару (около 16%) за всю рыночную историю.

Важнейшим показателем денежной политики является не только международный курс национальной валюты, но и значение ключевой (процентной) ставки. Ключевая ставка фактически представляет процент, под который центробанк любой страны кредитует банки-резиденты. Чем ниже базовая ставка, тем меньше проценты по займам физическим и юридическим лицам в кредитных организациях, дешевле ипотечные кредиты. Однако снижение процентных ставок по всем видам кредитов приводит и к падению доходности депозитных вкладов.

15 декабря Банком России ключевая ставка снижена уже шестой раз в течение 2017 года. В начале периода после падения рубля в декабре 2014 года она была резко повышена с 10% до 17% годовых, но теперь уменьшилась до 7,75%. Регулятор допускает дальнейшее снижение и в первой половине 2018-го. Поставленные цели: 4% годовой инфляции при уровне ставки около 6.75%.

Способы банковской аккумуляции

Одним из самых распространенных способ привлечения свободных средств населения и некоммерческих организаций являются вклады. Чтобы привлечь как можно больше денег, банковские структуры используют такие формы сбережений, как: премиальные, пенсионные, молодежные, выигрышные и пр. В некоторых странах в дополнение к процентам, полученным от вклада, населению предоставляются дополнительные услуги (бесплатные почтовые переводы, телеграфные, торговые услуги и др.). Например, в Соединенных Штатах среди срочных вкладов первое место занимают сберегательные вклады населения.

Особенности банковской деятельности по аккумулированию средств

Особенности деятельности банков в сфере аккумуляции достаточно просты. В первую очередь скажем о том, что банковская структура осуществляет процедуру перенаправления средств, накопленных банком в виде депозитов в пользу тех, кто обращается в банк с определёнными потребностями финансового плана. То есть, речь идет о том, что вкладчики формируют свободные средства, которые аккумулируются в процессе деятельности банка в выдачу кредитов заемщиков. Кроме всего прочего, банк также может использовать такие средства для осуществления закупок недвижимости, определенных ценных бумаг, инвестировать средства в развитие собственной коммерческой деятельности. Также нужно отметить, что одной из основных особенностей применения свободных средств считается то, что осуществляется деятельность по финансированию государственных структур в рамке подписанных договоров.

Такие действия, которые касаются вопроса аккумуляции денежных средств банки могут выполнять исключительно в том случае, если они имеют официальную лицензию на осуществление своей деятельности.

Главная роль процесса аккумулирования заключена в том, что банк выполняет роль своеобразного посредника по финансовому распределению средств. При этом, посредством такой деятельности провоцируется серьезная поддержка представителей малого и среднего бизнеса. Также активно развивается область кредитования физических лиц

Это также имеет весьма важное значение в развитии экономики всей страны. Ведь провоцируются серьезные покупки в различных магазинах, магазины отчисляют процент налога за осуществление своей деятельности. Соответственно, аккумулирование средств в виде использования свободных финансов для выдачи кредитов – очень важный элемент активного развития банка, государства, общества

Такой процесс дает возможность сконцентрировать достаточно существенное количество средств в одних руках, так как речь идет о том, что множественные вкладчики доверяют средства банку, а банк уже в дальнейшем осуществляет распоряжение полученным капиталом

Соответственно, аккумулирование средств в виде использования свободных финансов для выдачи кредитов – очень важный элемент активного развития банка, государства, общества. Такой процесс дает возможность сконцентрировать достаточно существенное количество средств в одних руках, так как речь идет о том, что множественные вкладчики доверяют средства банку, а банк уже в дальнейшем осуществляет распоряжение полученным капиталом.

Механизм аккумуляции позволяет получать существенную прибыль и развивать экономику всего государства в целом

То есть, современные финансовые организации, в деятельности которых аккумуляция средств имеет очень важное значение, провоцируют развитие бизнеса, предоставляют возможность зарабатывать с накопленных средств и активно способствуют развитию экономики страны

В итоге можно сказать о том, что особенности банковской аккумуляции заключаются в следующем:

- Аккумуляцией считается использование свободных средств, которые банки получают посредством депозитов, как отдельных программ;

- Посредством выдачи кредитов свободные средства преумножаются, что провоцирует заработок для банка и вкладчиков, развитие бизнеса малых и средних предпринимателей;

- Процедура оформления кредитов упрощена, так как средства собраны в одних руках, то есть у банков.

Основные активы

В основе процесса лежат инструменты мирового финансового рынка, которые являются неизменными элементами процесса. Условно они делятся на активы с высокой и низкой ликвидностью. К первой категории относятся инструменты, которые легко торгуются и быстро меняются на денежные средства. Ко второй — активы, которые трудно менять на реальные деньги из-за низкого спроса или ряда усложняющих процессов.

К активам с высокой ликвидностью стоит отнести:

- Акции — ценные бумаги, свидетельствующие о наличии доли какого-то предприятия. Держатели таких инструментов являются акционерами. Наличие нескольких таких активов формирует инвестиционный портфель.

- Фьючерсные контракты — деривативные инструменты, позволяющие зафиксировать стоимость покупки актива в будущем. Как пример — покупка фьючерса на золото с поставкой на полгода с фиксацией стоимости уже в момент совершения сделки.

- Облигации — вид долговых инструментов, являющиеся неким подобием кредита. При этом держатель получает вознаграждение (разовое или ежемесячное) в период действия актива. В определенный момент осуществляется выкуп по первоначальной цене.

- Депозитарные расписки — инструменты, в роли гаранта которого выступают финансовые учреждения или специальные компании.

Также к инструментам можно отнести сертификаты, вексельные бумаги, закладные, долговые расписки, полисы страхования и другое.

ReLu

Следующая в нашем списке — активационная функция ReLu,

A(x) = max(0,x)

Пользуясь определением, становится понятно, что ReLu возвращает значение х, если х положительно, и в противном случае. Схема работы приведена ниже.

На первый взгляд кажется, что ReLu имеет все те же проблемы, что и линейная функция, так как ReLu линейна в первом квадранте. Но на самом деле, ReLu нелинейна по своей природе, а комбинация ReLu также нелинейна! (На самом деле, такая функция является хорошим аппроксиматором, так как любая функция может быть аппроксимирована комбинацией ReLu). Это означает, что мы можем стэкать слои. Область допустимых значений ReLu — [0,inf), то есть активация может “взорваться”.

Следующий пункт — разреженность активации. Представим большую нейронную сеть с множеством нейронов. Использование сигмоиды или гиперболического тангенса будет влечь за собой активацию всех нейронов аналоговым способом. Это означает, что почти все активации должны быть обработаны для описания выхода сети. Другими словами, активация плотная, а это затратно. В идеале мы хотим, чтобы некоторые нейроны не были активированы, это сделало бы активации разреженными и эффективными.

ReLu позволяет это сделать. Представим сеть со случайно инициализированными весами (или нормализированными), в которой примерно 50% активаций равны из-за характеристик ReLu (возвращает для отрицательных значений х). В такой сети включается меньшее количество нейронов (разреженная активация), а сама сеть становится легче. Отлично, кажется, что ReLu подходит нам по всем параметрам. Но ничто не безупречно, в том числе и ReLu.

Из-за того, что часть ReLu представляет из себя горизонтальную линию (для отрицательных значений X), градиент на этой части равен . Из-за равенства нулю градиента, веса не будут корректироваться во время спуска. Это означает, что пребывающие в таком состоянии нейроны не будут реагировать на изменения в ошибке/входных данных (просто потому, что градиент равен нулю, ничего не будет меняться). Такое явление называется проблемой умирающего ReLu (Dying ReLu problem). Из-за этой проблемы некоторые нейроны просто выключатся и не будут отвечать, делая значительную часть нейросети пассивной. Однако существуют вариации ReLu, которые помогают эту проблему избежать. Например, имеет смысл заменить горизонтальную часть функции на линейную. Если выражение для линейной функции задается выражением y = 0.01x для области x < 0, линия слегка отклоняется от горизонтального положения. Существует и другие способы избежать нулевого градиента. Основная идея здесь — сделать градиент неравным нулю и постепенно восстанавливать его во время тренировки.

ReLu менее требовательно к вычислительным ресурсам, чем гиперболический тангенс или сигмоида, так как производит более простые математические операции. Поэтому имеет смысл использовать ReLu при создании глубоких нейронных сетей.