Значение слова «счет»

Содержание:

- Выставление счетов и контроль оплат по выставленнымсчетам

- Счет-оферта

- Таблица счетов бухучета

- Рабочий план счетов

- Образец заполнения счета-фактуры от ИП с НДС

- Изменения в порядке учета объектов на отдельных забалансовых счетах.

- Счет на оплату для организаций ООО и ИП — скачать шаблоны бланков в Word, Excel

- Как выставить счет на оплату?

- Чем отличаются счета на оплату от ООО и ИП?

- Как заполнить бланк счета на оплату?

- Как отражать НДС в счете на оплату?

- Когда нужно указывать в счете срок его оплаты?

- Основные ошибки при формировании счета, выделять ли НДС в счете?

- Технические ошибки при формировании счета

- НДС в счете: выделять или нет

- Перечень наименования товаров, работ или услуг в счете

- Как заполнить счет на оплату?

- Минимальный набор что должно быть в счёте

- Большой толковый словарь

Выставление счетов и контроль оплат по выставленнымсчетам

Логично, что основной функцией данного сервиса является выставление счетов и контроль за выполнением контрагентами их обязательств. Рассмотрим что нужно для этого делать.

Инструкции для создания счета

Для того, чтобы создать инструкцию, нужно:

-

Зайти в Сбербанк Бизнес Онлайн и перейти к разделу «Продажи».

-

Нажать на зеленую кнопку с плюсом, расположенную в правом нижнем углу.

-

Откроется новое окно, все поля которого нужно заполнить.

-

После завершения нажать «Далее».

-

Откроется окно с подготовленным для отправки счетом. Рекомендуется перепроверить всю информацию.

-

Ввести электронный адрес клиента, на который будет отправлен данный счет.

-

Подтвердить отправку.

Как контролировать счет

Контролировать счет также можно через Сбербанк Бизнес Онлайн:

После того, как клиент выставил счет контрагенту, в разделе «Продажи» появится соответствующая информация

Рекомендуется обращать внимание на значок «Не оплачен».

-

Регулярно отслеживать состояние выставленных счетов. Как только какой-то из них будет оплачен, сообщение изменится на «Оплачен».

Следует учитывать тот факт, что проверка факта оплаты для клиентов Сбербанка производится автоматически (сервис учитывает активные счета клиента). Но если нужно производить контроль оплаты на те счета, которые открыты в других банках, дополнительно придется эти счета подключать к данному сервису. Также можно выставить фильтры, чтобы просматривать только те выставленные счета, которые еще не оплачены.

Счет-оферта

Счет-оферта, говоря простым языком, — коммерческое предложение, с которым потенциальный клиент соглашается и оплачивает или отказывается. Отказ желательно оформлять в письменном виде. Для оферты нет унифицированной формы, при составлении бюджетная организация чаще всего использует самостоятельно разработанный бланк.

Счет является офертой, если в нем есть такие реквизиты:

- адресат,

- существенные условия соглашения;

- намерение лица-отправителя (оферента) считать себя заключившим договор.

Чтобы он имел юридическую силу, получателю необходимо и достаточно его оплатить (акцептовать), о чем говорится в ст. 438 ГК РФ.

Разберем, какие бывают оферты:

- Безотзывная — заключается со всеми желающими, не ограничена по срокам.

- Свободная — чаще всего делается для определенных организаций, которые проявляют интерес к товару или услуге.

- Твердая — делается индивидуально для конкретной организации, где четко прописываются сроки, в течение которых возможен акцепт.

- Публичная — предложение, которое делается публично.

Таблица счетов бухучета

Ниже приведена таблица с утвержденным перечнем счетов бухгалтерского учета. Каждая позиция содержит ссылку на страницу со справочной информацией, предоставляющей ответы на наиболее распространенные вопросы и позволяющей детально изучить специфику работы с конкретным счётом.

| Счет бухучета | Наименование счета |

|---|---|

| 01. | Основные средства |

| 02. | Амортизация основных средств |

| 03. | Доходные вложения в материальные ценности |

| 04. | Нематериальные активы |

| 05. | Амортизация нематериальных активов |

| 07. | Оборудование к установке |

| 08. | Вложения во внеоборотные активы |

| 09. | Отложенные налоговые активы |

| 10. | Материалы |

| 11. | Животные на выращивании и откорме |

| 14. | Резервы под снижение стоимости материальных ценностей |

| 15. | Заготовление и приобретение материальных ценностей |

| 16. | Отклонение в стоимости материальных ценностей |

| 19. | Налог на добавленную стоимость по приобретенным ценностям |

| 20. | Основное производство |

| 21. | Полуфабрикаты собственного производства |

| 23. | Вспомогательные производства |

| 25. | Общепроизводственные расходы |

| 26. | Общехозяйственные расходы |

| 28. | Брак в производстве |

| 29. | Обслуживающие производства и хозяйства |

| 40. | Выпуск продукции (работ, услуг) |

| 41. | Товары |

| 42. | Торговая наценка |

| 43. | Готовая продукция |

| 44. | Расходы на продажу |

| 45. | Товары отгруженные |

| 46. | Выполненные этапы по незавершенным работам |

| 50. | Касса |

| 51. | Расчетные счета |

| 52. | Валютные счета |

| 55. | Специальные счета в банках |

| 57. | Переводы в пути |

| 58. | Финансовые вложения |

| 59. | Резервы под обесценение финансовых вложений |

| 60. | Расчеты с поставщиками и подрядчиками |

| 62. | Расчеты с покупателями и заказчиками |

| 63. | Резервы по сомнительным долгам |

| 66. | Расчеты по краткосрочным кредитам и займам |

| 67. | Расчеты по долгосрочным кредитам и займам |

| 68. | Расчеты по налогам и сборам |

| 69. | Расчеты по социальному страхованию и обеспечению |

| 70. | Расчеты с персоналом по оплате труда |

| 71. | Расчеты с подотчетными лицами |

| 73. | Расчеты с персоналом по прочим операциям |

| 75. | Расчеты с учредителями |

| 76. | Расчеты с разными дебиторами и кредиторами |

| 77. | Отложенные налоговые обязательства |

| 79. | Внутрихозяйственные расчеты |

| 80. | Уставный капитал |

| 81. | Собственные акции (доли) |

| 82. | Резервный капитал |

| 83. | Добавочный капитал |

| 84. | Нераспределенная прибыль (непокрытый убыток) |

| 86. | Целевое финансирование |

| 90. | Продажи |

| 91. | Прочие доходы и расходы |

| 94. | Недостачи и потери от порчи ценностей |

| 96. | Резервы предстоящих расходов |

| 97. | Расходы будущих периодов |

| 98. | Доходы будущих периодов |

| 99. | Прибыли и убытки |

Скачать таблицу с планом счетов бухгалтерского учета можно здесь.

Рабочий план счетов

Не все счета, предусмотренные Планом счетов, используются в хозяйственной деятельности конкретного предприятия. В то же время, в случае возникновения фактов хозяйственной жизни, корреспонденция по которым отсутствует в типовой схеме, предложенной Планом счетов, предприятия могут дополнять ее, соблюдая основные методологические принципы ведения бухгалтерского учета, установленные Инструкцией. Таким образом, предприятия могут уточнять содержание отдельных счетов, исключать и объединять их, а также вводить дополнительные субсчета, используя, таким образом, свой рабочий план счетов.

Рабочим планом счетов называется перечень счетов, которые применяются в учете операций в отдельно взятой организации.

В план счетов «1С:Бухгалтерии 8» пользователь может добавлять новые счета, субсчета и виды субконто. При добавлении нового счета нужно задать его свойства:

- настройка аналитического учета;

- налоговый учет (по налогу на прибыль);

- учет по подразделениям;

- валютный и количественный учет;

- признаки активных, пассивных и активно-пассивных счетов;

- признаки забалансовых счетов.

Настройки аналитического учета — это виды субконто, которые задаются в качестве свойств счетов. По каждому счету может параллельно вестись аналитический учет с использованием до трех видов субконто. Предоставляется возможность самостоятельно добавлять новые виды субконто.

При добавлении нового вида субконто могут быть установлены дополнительные признаки учета: Только обороты и Суммовой.

Обращаем внимание, что в настоящее время бухгалтерская регламентированная отчетность не учитывает счета, созданные пользователем, поэтому при заполнении форм бухгалтерской отчетности их придется корректировать вручную. Система «1С:Предприятие» предоставляет пользователю гибкие возможности по настройке рабочих планов счетов

Создание плана счетов осуществляется в Конфигураторе. В системе «1С:Предприятие» может быть несколько планов счетов и учет по всем планам счетов можно вести одновременно

Система «1С:Предприятие» предоставляет пользователю гибкие возможности по настройке рабочих планов счетов. Создание плана счетов осуществляется в Конфигураторе. В системе «1С:Предприятие» может быть несколько планов счетов и учет по всем планам счетов можно вести одновременно.

Планы счетов в системе «1С:Предприятие» поддерживают многоуровневую иерархию «счет — субсчета». Каждый план счетов может включать неограниченное число счетов любого уровня.

Для каждого плана счетов существуют предопределенные счета и субсчета, закрытые для изменения и удаления пользователем. Они также создаются на этапе конфигурирования задачи.

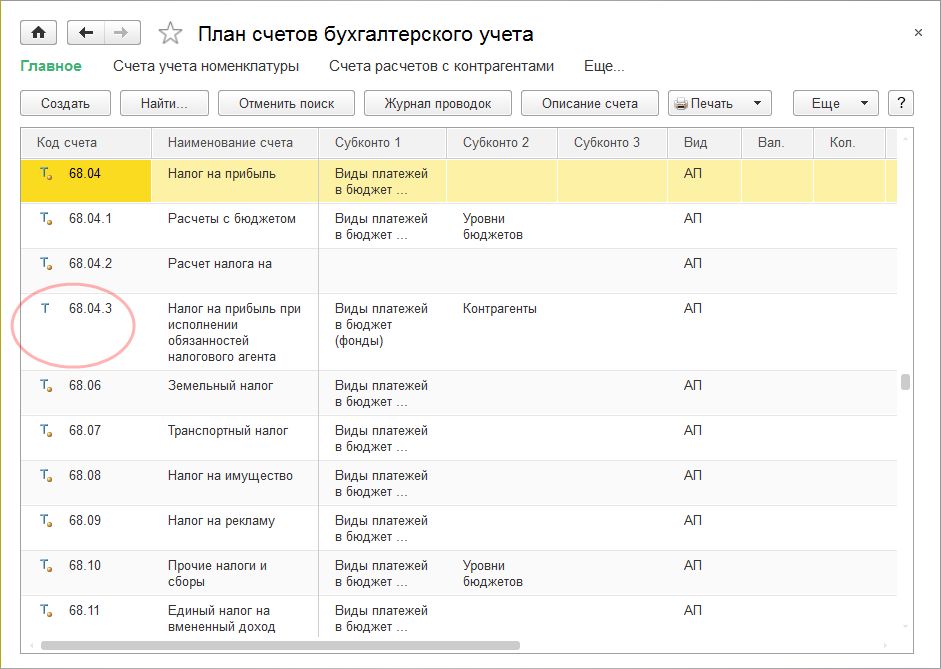

Визуально в режиме «1С:Предприятие» предопределенные счета отличаются от счетов, созданных пользователем, видом пиктограмм (рис.11).

Образец заполнения счета-фактуры от ИП с НДС

С 01.07.2021 действует новый бланк счета-фактуры, в т.ч. корректировочного, в редакции постановления Правительства РФ от 02.04.2021 № 534. Обновление бланка вызвано внедрением системы прослеживаемости товаров. Использовать новый бланк обязаны все налогоплательщики, даже в случае, если товары не включены в систему прослеживаемости. Подробнее об изменениях внесенных в счет-фактуру мы рассказали здесь.

Скачать новый бланк счета-фактуры можно кликнув по картинке ниже:

Бланк счета-фактуры

Скачать

Эксперты КонсультантПлюс подготовили пошаговую инструкцию по оформлению каждой строки обновленного счета-фактуры. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Путеводитель. Это бесплатно.

Посмотрим, как заполнить обновленную форму счета-фактуры от ИП с НДС на образце.

Пример

Применяющий ОСНО индивидуальный предприниматель Кузнецов Анатолий Викторович реализовал ООО «Лунный свет» два станка:

- станок токарно-винторезный с ПУ (50 820 руб., включая НДС);

- станок сверлильно-фрезерный настольный (46 260 руб. включая НДС).

Образец заполнения счета-фактуры по новой форме ИП Кузнецовым А. В. смотрите ниже:

Чтобы оформленный счет-фактура от ИП Кузнецова А. В

позволил получить вычет по НДС покупателю ООО «Лунный свет», предпринимателю следует обратить особое внимание на те реквизиты счета-фактуры, ошибки в которых критичны для вычета. Налоговики могут лишить ООО «Лунный свет» налогового вычета, если не сумеют достоверно установить из счета-фактуры наименование товара, его стоимость, ставку и сумму НДС, а также не смогут идентифицировать продавца и покупателя

О нюансах заполнения счета-фактуры индивидуальным предпринимателем детально рассказали эксперты КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Готовое решение. Это бесплатно.

См. также «Какой адрес указывать в счете-фактуре, если продавец или покупатель ИП?»

Во избежание возможных ошибок необходимую информацию для счета-фактуры ИП взял из первоисточников:

- реквизиты покупателя — из договора с ООО «Лунный свет» и представленных им копий учредительных и иных документов;

- наименование поставленных механизмов — из технической документации на них.

В отдельных графах и строках счета-фактуры ИП поставил прочерки.

Считается ли это ошибкой, расскажем в следующем разделе.

Изменения в порядке учета объектов на отдельных забалансовых счетах.

Приказом № 198н внесены изменения, касающиеся учета объектов на следующих забалансовых счетах.

Счет «Имущество, полученное в пользование». С 2021 года на указанном счете не учитываются неисключительные права пользования на результаты интеллектуальной деятельности (соответствующие поправки внесены в п. 333 Инструкции № 157н). Данные объекты подлежат учету на балансовом счете 0 111 60 000 «Права пользования нематериальными активами».

Счет «Материальные ценности на хранении». Дополнено, что в случае одностороннего оформления акта учреждением и (или) отражения в учете объектов имущества, не соответствующих критериям активов, материальные ценности учитываются на указанном забалансовом счете в условной оценке «один объект – один рубль». В остальных случаях материальные ценности на данном счете отражаются по стоимости, указанной в документе передающей стороной (по стоимости, предусмотренной договором) (п. 335 Инструкции № 157н).

Счет «Бланки строгой отчетности». Уточнено, что данный счет применяется для учета бланков строгой отчетности, выданных ответственным лицам с мест хранения (со склада) для их оформления (использования в рамках хозяйственной деятельности учреждения) или находящихся у ответственных лиц с момента их приобретения (п. 337 Инструкции № 157н).

Счет «Сомнительная задолженность». Согласно п. 339 Инструкции № 157н сомнительная задолженность списывается с забалансового учета на основании решения комиссии учреждения по поступлению и выбытию активов о признании задолженности безнадежной к взысканию, а также в случаях, предусмотренных законодательством РФ, в том числе по завершении срока возможного возобновления процедуры взыскания задолженности согласно законодательству РФ.

В этом пункте дополнено, что решение комиссии о признании сомнительной задолженности безнадежной к взысканию принимается при наличии документов, подтверждающих неопределенность относительно получения экономических выгод или полезного потенциала.

Счет «Награды, призы, кубки и ценные подарки, сувениры». Порядок применения данного счета изложен в новой редакции.

Забалансовый счет предназначен для учета призов, знамен, кубков, учрежденных разными организациями и получаемых от них для награждения команд-победителей, а также материальных ценностей, приобретенных и предназначенных для награждения (дарения), в том числе ценных подарков и сувениров (далее – ценные подарки (сувениры)). Призы, знамена, кубки отражаются на забалансовом счете в течение всего периода их нахождения в учреждении.

Ценные подарки (сувениры) учитываются на забалансовом счете с момента выдачи их со склада (с момента приобретения в случае, когда материальные ценности не принимаются на склад) и до момента вручения.

При одновременном представлении лицами, ответственными за приобретение и вручение (дарение) ценных подарков (сувениров), документов, подтверждающих приобретение и вручение ценных подарков (сувениров), информация о таких материальных ценностях на забалансовом счете не отражается (признаются расходы текущего финансового периода в сумме стоимости ценных подарков (сувениров)).

Награды, призы, кубки, в том числе переходящие, учитываются в условной оценке «один предмет – один рубль». Ценные подарки (сувениры) отражаются по стоимости их приобретения (п. 345 Инструкции № 157н).

Счет 27 «Материальные ценности, выданные в личное пользование работникам (сотрудникам)». Согласно п. 385 Инструкции № 157н данный счет предназначен для учета форменного обмундирования, специальной одежды, материальных ценностей, относящихся к объектам основных средств, и иного имущества, выданного учреждением в постоянное личное пользование работникам для выполнения ими служебных (должностных) обязанностей, предусматривающих использование полученного имущества, в том числе за пределами территории учреждения, вне продолжительности действующего режима рабочего времени, в целях обеспечения контроля за его сохранностью, целевым использованием и движением (новшества выделены курсивом).

Счет на оплату для организаций ООО и ИП — скачать шаблоны бланков в Word, Excel

Счетом на оплату называют документ, который выставляется продавцом товаров или услуг покупателю. Таким образом, подтверждается факт продажи и возникают основания для внесения оплаты.

Как выставить счет на оплату?

Счет выставляется как без договора, так и на основании договора. Он направляется покупателю услуг по электронной почте или вручается лично.

Документ оформляется в бумажном или электронном виде (в формате Word, Excel и PDF и т. д.). В зависимости от договоренности сторон счет выставляется до или после оказания услуг/поставки товаров.

Чем отличаются счета на оплату от ООО и ИП?

Счета от ИП (индивидуального предпринимателя) и от ООО (общества с ограниченной ответственностью) отличаются друг от друга только тем, что предприниматель расписывается на документе один раз, а в ООО нужно две подписи и за руководителя предприятия, и за главного бухгалтера.

Как заполнить бланк счета на оплату?

Форма счета на оплату не регламентируется законодательными документами. Каждая организация разрабатывает бланк документа самостоятельно, включая в него обязательные реквизиты, или использует общепринятые шаблоны. При выставлении счета на оплату в него включают:

- Номер счета (нумерация ведется с января текущего года) и дату его создания.

- Название продавца, юридический адрес и банковские реквизиты для перечисления оплаты.

- Название (ФИО), адрес, ИНН и КПП (при наличии) плательщика.

- Данные об услуге или товаре: наименование, единицы измерения, количество, цена и итоговая стоимость.

- Данные об НДС.

- Срок оплаты счета (при необходимости).

- Подписи директора предприятия (ИП) и главного бухгалтера, печать (при наличии).

Как отражать НДС в счете на оплату?

В счете на оплату с НДС (при использовании ИП или организацией основной системы налогообложения – ОСНО) отдельно прописывается сумма налога на добавочную стоимость – 18% от стоимости товаров или услуг.

В счете без НДС (при использовании ИП или организацией упрощенной системы налогообложения – УСН) указывается: «Без НДС» или «НДС не облагается».

Когда нужно указывать в счете срок его оплаты?

Срок оплаты счета указывается в документе в том случае, когда в договоре между поставщиком услуг и товаров и их получателем указаны временные рамки осуществления финансового расчета между сторонами.Ниже представлены образцы счетов, которые вы сможете легко заполнить, внимательно прочитав нашу статью.

Скачать счет на оплату в формате wordСкачать счет на оплату в формате excel

Основные ошибки при формировании счета, выделять ли НДС в счете?

Организации и индивидуальные предприниматели, оказывая услуги, выставляют счета на оплату.Типовой форма счета нет, каждая организация или ИП может разработать свою форму. Например, можно добавить:

- пункт о сроках оплаты счета

- пункт о подписи заказчика в получении оригинала счета

- требование о предоставлении доверенности при получение товаров и т.д.

Технические ошибки при формировании счета

Пропуски и задвоение номеров счетов не являются нарушениями, т.к. счет на оплату не является первичным учетным документом.

НДС в счете: выделять или нет

В счете на оплату нужно выделять НДС: указывать сумму НДС или писать, что счет выставлен без НДС (если организация или ИП на УСН).

Четкого требования о выделении НДС в счетах на оплату в НК РФ нет: НДС контрагентами зачитывается на основании счетов-фактур. Но если в счете не выделить НДС, это может повлечь арифметические ошибки при последующей подготовке актов, счетов-фактур или товарных накладных.

Перечень наименования товаров, работ или услуг в счете

Желательно в счетах расписывать перечень товаров, работ или услуг. Ситуация аналогична с НДС: если в счете не расписать перечень товаров, работ или услуг, это может создать трудности при формировании счетов-фактур или товарных накладных.

Поэтому в счетах лучше все расписывать, чтобы информация в договорах, счетах, счетах-фактурах и товарных накладных была идентична.

Как заполнить счет на оплату?

Необходимо указать подробные реквизиты продавца (поставщика):

- Полное наименование компании. Например, общество с ограниченной ответственностью «Людмила». Если счет выставляет предприниматель, то указывается ФИО предпринимателя.

- Полный адрес компании;

- ИНН компании-продавца;

- КПП компании-продавца;

- Номер расчетного счета получателя денежных средств;

- Номер кор.счета;

- БИК;

- Можно указать контактные данные для связи: номер телефона, факс, адрес электронной почты.

Только данных поставщика недостаточно. Пример счета на оплату также должен содержать реквизиты самого покупателя:

- для организаций: название, адрес регистрации, ИНН, может быть КПП и банковские реквизиты;

- для индивидуальных предпринимателей: полное ФИО, ИНН, адрес регистрации, могут быть включены банковские реквизиты ИП; обязательно – указание, что физлицо – индивидуальный предприниматель;

- для клиентов – физлиц: полное ФИО, адрес регистрации.

Правила заполнения счета на оплату не устанавливают, как должны быть оформлены реквизиты поставщика и покупателя. Они могут быть оформлены таблицей, оформлены столбцами в шапке документа, разделятся названием документа – это не имеет значения. Главное, чтобы реквизиты были заполнены корректно и в полном объеме.

Образец счета на оплату обязательно содержит основную информацию по заключенной сделке (наименование товара, количество товара, стоимость), за которую поставщик предполагает получить оплату. Целесообразно оформить эту информацию в виде таблицы:

- Номер по порядку;

- Подробное указание, за что предполагается получить оплату — характеристика товара, описание услуг, которые были оказаны;

- Единица измерения (если счет выставляется за услуги, единицу измерения указать нельзя — можно поставить прочерк);

- Количество единиц товара;

- Цена за одну единицу;

- Общая стоимость данной категории товара.

Заполнение счета на оплату (основная часть) не должен вызывать вопросов у заказчика, поэтому не нужно суммировать услуги в бланке счета, объединяя строки, или суммировать похожий товар. Покупатель должен понимать, за какие услуги выставлен счет. Некорректное указание информации в данном разделе может привести к замедлению оплаты со стороны покупателя.

Под таблицей подводится итоговая стоимость по счету. Сумма к оплате указывается отдельно как итог суммы цен всех указанных выше в счете товаров или услуг. Если необходимо, отдельно указывается сумма НДС с указанием ставки. Если НДС отсутствует, то в счете на оплату отражается «без НДС».

Можно указать отдельно сумму к оплате прописью, но это необязательно. Указание суммы прописью не удостоверяет дополнительно сумму, подлежащую уплате, но очень часто применяется на практике аналогично официальным формам платежных документов.

Пример счета на оплату должен содержать должности лиц, ответственных за осуществление данной операции (руководитель компании, главный бухгалтер), проставляются их подписи, указывается расшифровка подписи (фамилия, инициалы). Если счета на оплату отправляются по электронной почте или по факсу, то в этом случае проставляются факсимильные подписи.

Минимальный набор что должно быть в счёте

Для оплаты по безналу плательщику нужно:

-

ИНН получателя.

-

Расчётный счёт получателя в банке и БИК этого банка.

-

Назначение платежа.

-

Сумма с указанием без НДС или с НДС и суммой НДС.

Этих данных достаточно для заполнения платёжного поручения. Жаль, минимализм не все любят. А то было бы прикольно выставлять такие счета в одну строку:

7730588444 40702810201500019616 044525999 За услуги дата-центра 1000р. без НДС.

Такой формат счёта можно обернуть в XML-тэги и делать де-юре или де-факто стандартом обмена для ЭДО.

Если оплата картой, то счёт может содержать только URL страницы оплаты. Хорошо, если ещё и QR-код рядом будет.

Если оплата наличными, то можете, хоть на салфетке написать сумму.

В Словении для перевода внутри страны достаточно IBAN, по нему подставляются все реквизиты в банке автоматически. Конечно, сумма и назначение перевода ещё потребуются. Есть ещё пара опциональных параметров.

При переводе денег в Revolut или из него нужно указать наименование получателя, IBAN и BIC (SWIFT) и адрес. ИНН не указывается. Платежи доходят и с ошибкой в наименовании. То есть ключевыми являются только IBAN и BIC (SWIFT), а остальные просто как описание.

Большой толковый словарь

СЧЁТ, -а (-у), предл. о счёте, на счёте и на счету; мн. счета, -ов и счёты, -ов; м. 1. только ед. к Считать (1-3, 5 зн.). С. до ста. Обучение счёту и письму. Вести с. чему-л. Сбиться со счёта. Первый, второй по счёту (считая с начала, по порядку). Выдать, принять что-л. по счёту (считая или сосчитав). За тобой девяносто восемь рублей, для ровного счёта — сто (округляя, считая без единиц, дробей и т.п.). * Денежки счёт любят (Посл.). 2. только ед. Результат каких-л. подсчётов, вычислений (выраженный в числах). Проверь, верен ли с. Матч закончился со счётом 2:1. Какой с.? 3. мн.: счета, -ов. Документ с указанием суммы денег, причитающихся за что-л. С. за газ и электричество. Уплатить по счетам. Оплатить с. Попросить у официанта с. 4. мн.: счета, -ов. Документально оформленное право лица или учреждения, организации производить через банк различные денежные операции; документ, дающий такое право, отражающий состояние финансовых расчётов и обязательств, наличие денежных вкладов. Открыть с. в банке. Закрыть с. Лицевой с. (для учёта операций с определённым лицом). Текущий с. (вкладчика банка). Расчётный с. (какого-л. предприятия, учреждения и т.п.). 5. обычно мн.: счёты, -ов; Взаимные денежные расчёты, деловые отношения. У нас с ним свои счёты. Свести счёты с кем-л. (также: отплатить за обиду). // Взаимные претензии, недовольство. Личные счёты. У нас с ним старые счёты. ◊ Круглым счётом. Очень быстро. Ровным счётом (см. Ровный). Без счёта (счёту); счёта (счёту) нет кому-чему. Очень много. В два счёта. Приблизительно. В конечном (последнем) счёте. В конце концов, в итоге. За счёт кого-чего. На чьи-л. средства, деньги. Ремонт квартиры за счёт домоуправления. На чей-л. счёт. 1. На чьи-л. средства, деньги. Угощаться за чужой счёт. -2. По отношению к кому-л., в адрес кого-л. На её счёт стали распускаться злые сплетни. На этот счёт. По этому поводу, в данном отношении. На этот счёт у меня нет никаких сомнений. По большому счёту. Исходя из самых строгих требований. Знать счёт деньгам. Не тратить деньги напрасно, зря; быть бережливым, экономным. Покончить (свести) счёты с жизнью. Кончить жизнь самоубийством. Потерять счёт кому-чему. Не иметь возможности сосчитать кого-, что-л. из-за большого количества. Предъявить счёт кому-чему. Заявить о своих претензиях, требованиях. Не (идти) в счёт

Не приниматься в расчёт, во внимание. Мелкие погрешности не в счёт

Поставить в счёт (на счёт) кому. Счесть чьей-л. виной или недостатком. Отнести за счёт (на счёт) кого-чего. Считать кого-, что-л. главной причиной чего-л. Всё на счету у кого. Всё учитывается, принимается в расчёт. (Быть) на каком-л. счету. Признаваться, считаться каким-л. Быть на хорошем счету у начальства. Иметь (быть и т.п.) на счету. Иметь в числе боевых трофеев или спортивных побед, наград и т.п. Принять что-л. на свой счёт. Счесть что-л. относящимся лично к себе. Что за счёты! Зачем считать что-л. или считаться с чем-л. В счёт чего. в зн. предлога. 1. Включая во что-л.; относя к чему-л. Премия в счёт директорского фонда. Аванс в счёт зарплаты. -2. В покрытие, в возмещение чего-л. Работать в счёт четвёртого квартала. За счёт чего. в зн. предлога Используя что-л. для чего-л.; относя к чему-л. Экономия за счёт сокращения штатов.