Что такое гтд на автомобиль и двигатель

Содержание:

- О таможенных декларациях

- Отличие от старого реквизита

- Наказания за езду без паспорта автомобиля

- Примеры шифра

- В книге покупок

- Поля декларации — правильное заполнение

- Грузовая таможенная декларация на автомобиль

- Узнать страну по номеру гтд

- Как по номеру гтд узнать страну происхождения

- Номер ГТД — расшифровка по импорту и экспорту, примеры

- В книге продаж

- Грузовая таможенная декларация

- ГТД на автомобиль

О таможенных декларациях

Таможенная декларация — это документ, составленный по установленной форме, содержащий сведения о товарах, об избранной таможенной процедуре и иные сведения, необходимые для выпуска товаров (пп. 24 п. 1 ст. 4 ТК ТС). В настоящее время применяется форма декларации, которая утверждена Решением Комиссии Таможенного союза от 20.05.2010 N 257 (далее — Решение Комиссии ТС N 257).

Особенности и основания представления таможенному органу таможенных деклараций установлены положениями ТК ТС и Законом о таможенном регулировании. Как гласит ст. 181 ТК ТС, при помещении товара под таможенные процедуры (включая процедуру экспорта) таможенному органу представляется декларация на товары, в которой отражается информация о:

— товаре (в частности, наименование, код товара по ТН ВЭД, количество в килограммах (вес брутто и нетто) и в других единицах измерения, таможенная стоимость и пр.);

— таможенных платежах (ставки таможенных пошлин (налогов, сборов), применение льгот по уплате таможенных платежей, суммы исчисленных таможенных пошлин (налогов, таможенных сборов));

— внешнеэкономической сделке и ее основных условиях;

— соблюдении условий помещения товаров под таможенную процедуру;

— документах, представляемых при таможенном декларировании товаров.

При этом в ТК ТС не уточняется конкретный вид представляемой таможенному органу декларации.

Тогда как Законом о таможенном регулировании при декларировании товаров (в зависимости от ситуации) предусмотрена подача декларантом нескольких видов деклараций (в частности, полной, неполной, временной и периодической).

Согласно ст. 214 Закона о таможенном регулировании временная таможенная декларация оформляется при вывозе из РФ товаров, в отношении которых не могут быть представлены точные сведения о количестве и (или) таможенной стоимости.

Во временной декларации на товары допускается отражение информации (сведений) исходя из намерений о вывозе ориентировочного количества товаров, условной таможенной стоимости (оценки), определяемой согласно планируемому к перемещению через таможенную границу Таможенного союза количеству товаров, а также исходя из предусмотренных условиями внешнеэкономической сделки потребительских свойств товаров и порядка определения их цены на день подачи временной декларации на товары. Убытие товаров в количестве, превышающем заявленное во временной декларации на товары, не допускается (п. 6 ст. 214 Закона о таможенном регулировании).

Помимо этого, в рассматриваемой статье установлен порядок ее составления и представления в таможенный орган, а также замены ее на полную декларацию. Так, согласно п. 5 после фактического вывоза товаров с таможенной территории Таможенного союза декларант обязан подать одну или несколько полных и надлежащим образом заполненных таможенных деклараций на все товары, вывезенные за пределы таможенной территории Таможенного союза. Этим же пунктом установлен предельный срок, в который нужно уложиться декларанту:

— не более восьми месяцев со дня регистрации временной декларации на товары — в отношении товаров, которые не облагаются вывозными таможенными пошлинами или к которым не применяются ограничения;

— не более шести месяцев — для товаров, которые облагаются вывозными таможенными пошлинами или к которым применяются ограничения.

Итак, таможенным законодательством в зависимости от конкретной ситуации предусмотрено составление и представление таможенному органу декларантом, экспортирующим товары за пределы таможенной территории Таможенного союза, таможенных деклараций нескольких видов.

Справка. Во исполнение требований Таможенного кодекса (утратившего силу в связи с принятием ТК ТС) были разработаны и утверждены Приказами ФТС России от 04.09.2007 N 1057 и от 03.08.2006 N 724 форма грузовой таможенной декларации (ГТД) и Инструкция по ее заполнению. С 1 января 2011 г. для таможенного оформления экспортируемых товаров применяется иной документ — декларация на товары (ДТ), форма которой вместе с Инструкцией по ее заполнению утверждена Решением Комиссии ТС N 257. Но, судя по Письму ФНС России от 30.08.2013 N АС-4-3/15798, контролирующие органы, очевидно, пока не готовы отказаться от прежней терминологии.

Отличие от старого реквизита

Реквизит не является совершенно новым для документации, используемой при исчислении НДС. Ранее регномер декларации использовался в отчетности в аналогичном порядке. Только вот наименование кодификатора несколько отличалось. До изменений 01.10.2017 код именовался как «номер таможенной декларации». Теперь реквизит документации изменен, к слову «номер» добавилось определение «регистрационный».

Позиции, где можно было проверить регистрационный номер таможенной декларации, не изменились. Это все те же первые строчки графы А декларационного документа. Реквизит следует указывать:

- графа 11 счета-фактуры;

- графа 3а книги продаж;

- графа 13 книги покупок.

Указывайте номер ТД в алкогольной декларации по общим правилам. То есть шифр впишите через дробь, без пробелов. Если шифров несколько, укажите их все через точку с запятой.

Наказания за езду без паспорта автомобиля

Какое наказание может быть наложено на водителя или собственника автомобильного транспорта при отсутствии ПТС? Рассмотрим несколько ситуаций.

Если не оформлен

| Статья 12.1 КоАП | управление авто, не зарегистрированным в установленном порядке. Как уже упоминалось ранее поставить транспортное средство на учет необходимо в течение 10 суток и для этого требуется оригинал ПТС | наказание по данной статье может быть в виде штрафа в размере от 500 рублей до 800 рублей. При выявлении данного нарушения повторно санкции ужесточаются. В данной ситуации сумма штрафа составит 5 000 рублей или может быть заменена лишением прав на срок от 1 до 3 месяцев |

| Статья 12.2 | управление автомашиной без регистрационных знаков. Номерные знаки выдаются только после регистрации, которую невозможно совершить без ПТС | водитель будет обязан уплатить штраф в размере 5000 рублей или может быть лишен прав на 1 — 3 месяца |

| Статья 12.3 | отсутствие документов, предусмотренных правилами | влечет наложение штрафа в размере 500 рублей |

| Статья 12.37 | отсутствие полиса обязательного автострахования | наказывается штрафом в 800 рублей |

Таким образом, за отсутствие ПТС или при использовании копии документа вместо оригинала в ситуациях, когда данный документ необходимо предъявлять инспектору, может закончиться расходами в сумме более 10 тыс. рублей и лишением прав.

Если регистрация, так же как и паспорт автомобиля отсутствуют у водителя в момент эксплуатации авто, то административное наказание определяется статьями, подробно рассмотренными выше.

Если потерял

Утрата ПТС, так же как и хищение документа не наказываются штрафными санкциями.

Если собственник автомашины ранее поставил ее на учет и оформил полис ОСАГО, то ПТС требуется только для оформления договоров купли-продажи, дарения или регистрации переоборудования автомашины.

Если ПТС утрачен до момента регистрации, то штрафные санкции могут быть наложены за эксплуатацию авто без регистрации, без номерных знаков и без страхового полиса.

Поэтому при утрате паспорта автомашины рекомендуется в кратчайшие сроки получить дубликат документа.

Примеры шифра

|

Первая группа |

Вторая группа |

Третья группа |

|

10714040/ |

110919/ |

0095741 |

|

Декларационная документация была принята постом таможни «Морской порт Восточный Находкинской таможни» |

Дата приема отчета — 11 сентября 2020 года |

Порядковая нумерация, присвоенная документации — 0095741. |

В отчете шифр выглядит следующим образом: 10714040/110919/0095741. Причем группы разделяются только косой чертой, никаких пробелов, точек и иных знаков не предусмотрено.

Коды органов таможни других стран могут быть другими. Например, в Армении код органа таможни представляет собой всего две цифры. В Белоруссии — всего 5 символов, как и в Казахстане и Киргизии.

В книге покупок

С 01 октября 2017 года в книге покупок регистрационный номер таможенной декларации получил свою одноимённую графу. Ранее она называлась просто «Номер таможенной декларации» (постановление Правительства РФ от 19.08.2017 № 981):

В этой графе приводят один или через точку с запятой несколько регистрационных номеров таможенной декларации при реализации ввезенных в Россию товаров, когда их таможенное декларирование предусмотрено законами Евразийского экономического союза.

При отражении в книге покупок НДС, уплаченного при ввозе товаров в РФ, в графе 3 указывают один или через точку с запятой несколько регистрационных номеров таможенной декларации

При отражении в книге покупок НДС к (п. 14 ст. 171 НК РФ) в графе 3 приводят регистрационный номер таможенной декларации, оформленной при выпуске товаров для внутреннего потребления при завершении процедуры свободной таможенной зоны на в Калининградской области. При этом графы 4 – 9 и 11 – 15 не заполняют.

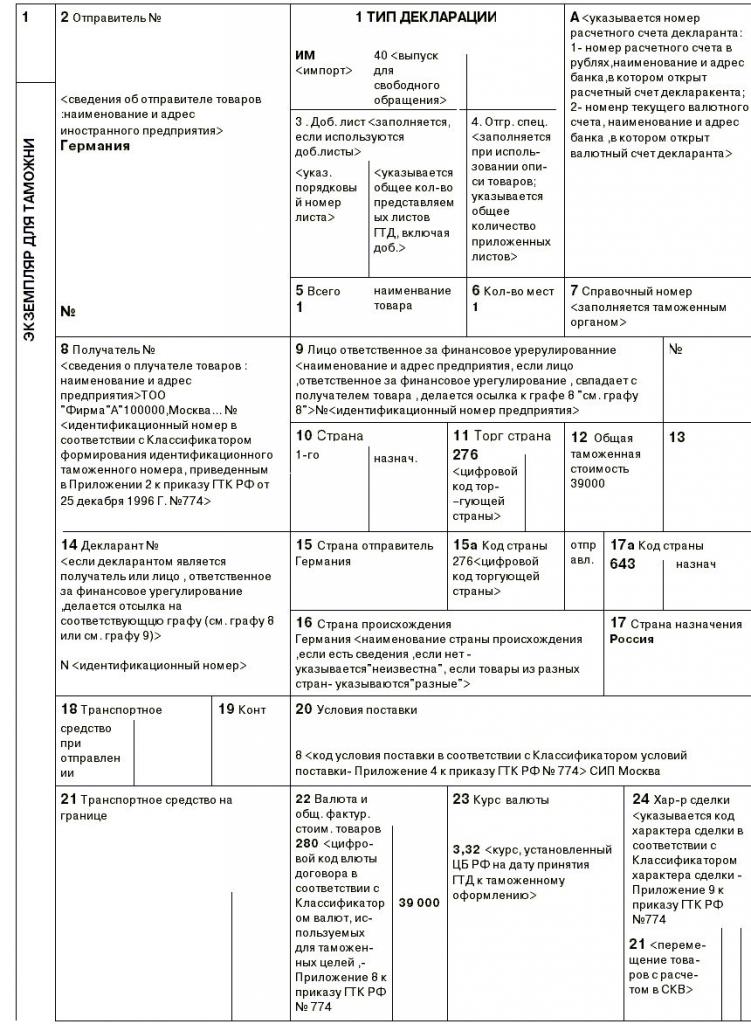

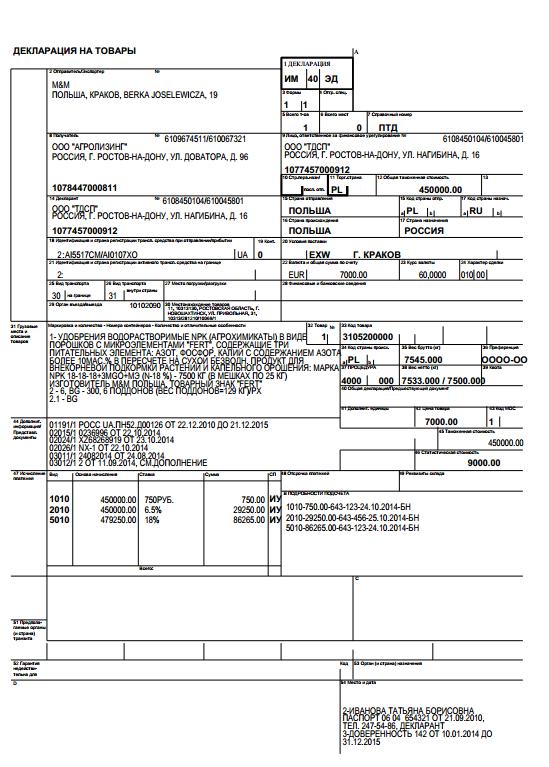

Поля декларации — правильное заполнение

Правила для заполнения полей декларации при экспорте и импорте одинаковы:

- Первый раздел обозначает тип декларации, маркируется буквами ИМ (импорт) или ЭК (экспорт). В случае ввоза товара на таможенную территорию РФ без ограничений в отношении использования второй подраздел графы проставляется кодом 40. Если документ оформляется в электронном виде, то в третьем подразделе ставится маркер ЭД — электронная декларация. В нашем образце декларация оформлена в бумажном виде, и этот подраздел в декларации не заполнен.

- В правом верхнем углу бланка в разделе А указывается номер ГТД, расшифровка включает три группы цифр, под которыми указан код таможни, дата составления декларации и порядковый номер по журналу учета.

- Левый крайний раздел означает форму декларации, где первая цифра 1 означает, что это основной лист — ТД1, а вторая указывает на число дополнительных листов. Если их не будет оформлено, проставляют 1/1.

- Графа 4 заполняется, если присутствуют погрузочные спецификации.

- В пятой и шестой графах указывается общее ввозимых товаров и количество грузовых мест. В представленном образце — 1 товар, 1 место. Это важный показатель, он должен соответствовать реальной перевозке.

- Седьмая графа заполняется, если было проведено предварительное декларирование, проставляются особенности оформления. Она заполняется таможней.

- 2 графа — отправитель, 8 графа — получатель. Пишутся полные наименования, юридический адрес, страна отправления-получения указывается в виде кода в соответствии с правилами таможенного оформления.

- Графа 9 указывает лицо, ответственное за фин. урегулирование, как правило, это контрагент по контракту. Может совпадать с получателем груза.

- В 12 графе указывается общая сумма поставки. 22 и 23 — указывают, в какой валюте поставка, с кодами денежной единицы контракта и курсом валюты на дату оформления декларации.

- Поле графы 20 — условия поставки — заполняется по информации, предоставленной контрактными документами. Здесь фиксируется место доставки. В нашем случае — это условия СИП (CIP) терминов Инкотермс, что означает, что перевозка и страхование груза оплачены до определенного пункта на пути следования. Может быть до границы, до склада, в нашем случае — до таможенного склада в Москве.

- Графы для указания платежей и пошлин. Каждый показатель указывается в своей графе: таможенные сборы — 1010, пошлины — 2010, НДС — 5010.

Ниже представлен образец полного заполнения ГТД по импорту: расшифровка по графам с указанием заполненной информации.

Более подробно о правилах заполнения деклараций, в том числе в электронном виде, можно узнать из видео ниже.

Грузовая таможенная декларация на автомобиль

Теперь стоит перейти к информации, которая уж точно заинтересует большинство автолюбителей, которые будут читать данную статью. Речь пойдёт о том, что нужно предпринять гражданину РФ, желающему поставить автомобиль иностранного производства. В этом случае, ему обязательно потребуется предоставить в ГИБДД грузовую таможенную декларацию на автомобиль. Что это такое будет рассмотрено далее.

В том случае, если транспортное средство завозится в Российскую Федерацию юридическим лицом, автосалон обязан выдать покупателю копию ГТД, которая была предварительно заверена. Здесь от покупателя автомобиля потребуется проявить наблюдательность и дотошность. Настоятельно рекомендуется сверить VIN-код приобретаемого транспортного средства с теми цифрами и данными, которые указаны в ПТС авто. Дело в том, что если будет допущена ошибка и в ГИБДД найдут несоответствие, то в регистрации авто будет немедленно отказано.

Также бывают случаи, когда физическое лицо осуществляет покупку нового транспортного средства из-за границы. Тут уже будут свои нюансы. От покупателя потребуется предъявить не только ПТС, но и таможенный приходный ордер. Данное правило касается не только новых транспортных средств, но и подержанных.

Узнать страну по номеру гтд

Актуально на: 18 сентября 2019 г. Номер декларации указывался и ранее До внесения изменений в формы документов по НДС номер таможенной декларации (она же декларации на товары или ДТ) указывался:

- в счете-фактуре в графе 11;

- в книге покупок и дополнительном листе к ней – в графе 13.

С 01.10.2019 эти графы именуются «Регистрационный номер таможенный декларации», а до поправок назывались «Номер таможенной декларации».

А чем отличается регистрационной номер таможенный декларации от отражаемого ранее номера таможенной декларации?

Страна происхождения и таможенная декларация

Организации или предприниматели указанные сведения могут получить из грузовой таможенной декларации (ГТД).

Обратите внимание: налогоплательщик, который импортировал товар, в особом порядке должен сформировать номер ГТД, указываемый в счете-фактуре при его реализации. Помимо собственно номера ГТД, через дробь необходимо указать порядковый номер товара, указываемый в графе 32 ГТД основного или добавочного листа

Помимо собственно номера ГТД, через дробь необходимо указать порядковый номер товара, указываемый в графе 32 ГТД основного или добавочного листа.

Этот порядок установлен совместным Приказом ГТК РФ N 543 и МНС РФ N БГ-3-11/240 от 23 июня 2000 г.

Добавим, что заполнять графы «Страна происхождения» и «Номер таможенной декларации» необходимо даже в том случае, если организация не импортировала продаваемые ей товары, а приобрела их на внутреннем рынке.

Поэтому при реализации импортных товаров, приобретенных у российских поставщиков, информацию о стране происхождения и номере грузовой таможенной декларации нужно проставить из выставленного счета-фактуры.

Как и когда заполнять номер ГТД в счете-фактуре

В 2019 году под влиянием существенных изменений в законодательстве этот вопрос и тема в целом претерпели множество изменений

Обратите внимание: с 01.10.2019 изменилась форма счета-фактуры, как обычного, так и корректировочного

Бланк изменился не значительно, но нововведения коснулись порядка указания номера ГТД в графе 11 данного бланка.

Рекомендуем ознакомиться со статьями: Что это такое — ГТД (расшифровка) ГТД – это грузовая таможенная декларация, обязательная к заполнению, если происходит перемещение товара между странами неважно в какую сторону (экспортные и импортные операции). Таможенная декларация содержит основные данные о:

Таможенная декларация содержит основные данные о:

- Стоимости товара, идентификационные данные;

- Применяемом в этой операции транспорте;

- Участниках мероприятия – отправителе и получателе груза.

Номер, присвоенный ГТД, подлежит обязательному переносу в графу 11 счета-фактуры.

Номер ГТД и страна происхождения товара в счете-фактуре

В Минфине настаивают на указании сведений о номере таможенной декларации и стране происхождения импортного товара в счете-фактуре. Письмо Минфина от 12 января 2019 г. № 03-10-11/613. По правилам Налогового кодекса счета-фактуры являются основанием, чтобы принять к вычету НДС, предъявленный покупателю продавцом (п.

5, 5.1, 6 ст. 169 НК РФ). Пункт 5 статьи 169 Налогового кодекса обязывает продавцов импортного товара при выставлении счетов-фактур покупателям указывать сведения о номере таможенной декларации и стране происхождения товара.

Аналогичное правило содержится в постановлении Правительства РФ от 26 декабря 2011 г.

Где посмотреть ГТД?

Получаю на почте посылку из-за рубежа.

Потом жочу продать товар как юр лицо, как узнать номер ГТД? я на посылке ничего не увидел Удобный поиск по форуму: чтобы продать товар как юр лицо,его сначала нужно купить как юр.

лицо Вам нужен № ГТД чтобы заполнить правильно счёт-фактуру? А если Вы заполняете С-Ф, значит Вы плательщик НДС. А это значит, что Ваш покупатель может захотеть подать НДС указанную в С-Ф к возмещению.

Этот № Вы нигде не возьмёте, его должна присвоить таможня при растамаживании товара.

У Вас сделка «левая». Товар получен физлицом и непонятно каким образом был оприходован юрлицом. Поэтому и не заполен № ГТД, а в ФНС тоже не дураки и легко могут посчитать сделку между Вами и Вашим покупаетелм недействительной.

Как по номеру гтд узнать страну происхождения

Важное 24 июля г. При этом специалисты финансового ведомства опирались на таможенное законодательство и, в частности, на Товарную номенклатуру ВЭД Данная номенклатура с кодами установлена в Таможенном тарифе утв

Хотя Минфин России рассмотрел ситуацию со сборкой изделий, рекомендованный им критерий могут применить и организации торговли, которые проводят предпродажную подготовку товаров.

Что это такое, как расшифровывается, как заполняется в новом бланке с В году под влиянием существенных изменений в законодательстве этот вопрос и тема в целом претерпели множество изменений.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему – обращайтесь в форму онлайн-консультанта справа или звоните по телефонам, представленным на сайте. Это быстро и бесплатно!

- По номеру таможенной декларации узнать страну

- Номер ГТД — расшифровка по импорту и экспорту, примеры

- Как по номеру гтд узнать страну производителя

- Как по номеру гтд определить страну

- Номер ГТД и страна происхождения товара в счете-фактуре

- Как по номеру гтд узнать страну происхождения

По номеру таможенной декларации узнать страну

ВИДЕО ПО ТЕМЕ: Список всех номеров страны

Важное 24 июля г. При этом специалисты финансового ведомства опирались на таможенное законодательство и, в частности, на Товарную номенклатуру ВЭД Данная номенклатура с кодами установлена в Таможенном тарифе утв

Хотя Минфин России рассмотрел ситуацию со сборкой изделий, рекомендованный им критерий могут применить и организации торговли, которые проводят предпродажную подготовку товаров.

Что это такое, как расшифровывается, как заполняется в новом бланке с В году под влиянием существенных изменений в законодательстве этот вопрос и тема в целом претерпели множество изменений.

Таким образом, считаем, что даже в случае выставления продавцом товаров счета-фактуры без отражения данных о стране странах происхождения товаров, а также о номере номерах таможенных деклараций в рассматриваемой ситуации покупатель сможет заявить вычет на основании такого счета-фактуры.

При этом данные графы заполняются в отношении товаров, страной происхождения которых. В то же время мы не исключаем претензий со стороны налоговых органов.

Теперь, в частности, в счете-фактуре, книге покупок, продаж и доплистах к ним нужно указывать регистрационный номер таможенной декларации. О том, где его взять, расскажем в нашей консультации.

До внесения изменений в формы документов по НДС номер таможенной декларации она же декларации на товары или ДТ указывался:.

А чем отличается регистрационной номер таможенный декларации от отражаемого ранее номера таможенной декларации? И, собственно, регистрационный номер. При этом необходимо иметь в виду, что в соответствии с абзацем вторым п. Перейти к контенту Карта сайта Контакты.

Как по номеру гтд узнать страну производителя Чтобы установить страну происхождения изделия, собранного из импортных комплектующих, нужно обратиться к Товарной номенклатуре ВЭД Как и когда заполнять номер ГТД в счете-фактуре advant Она представляет собой сопоставление данных по графам.

https://youtube.com/watch?v=VItpiSLYHmE

Правильное перенесение ГТД, но его проставление не в той графе рассматривается, как нарушение. Найти ГТД по номеру в журнале регистрации не сложно.

В Минфине настаивают на указании сведений о номере таможенной декларации и стране происхождения импортного товара в счете-фактуре. Письмо Минфина от 12 января г. По правилам Налогового кодекса счета-фактуры являются основанием, чтобы принять к вычету НДС, предъявленный покупателю продавцом п.

Бухгалтер широкого профиля с летним опытом. Сейчас уже на пенсии, чтобы не закиснуть изучаю, что изменилось в отрасли, собираю интересные мне материалы. Надеюсь, они будут полезны и вам в вашей работе — пока экономика работает, без бухгалтерии не обойтись.

Каждой таможенной декларации присваивается отдельный налоговый номер, который облегчает ФНС проведение проверки и контроля всех операций.

В основном такие номера используются исключительно налоговыми службами, однако владельцы деклараций также могут проверить состояние собственного документа на момент его проверки, и верного заполнения информативной базы.

Номер ГТД — расшифровка по импорту и экспорту, примеры

Любые сделки связанные с ввозом или вывозом товара, а также последующей оплатой таких операций, облагаются налогами, и для совершения правильного вычета проводятся отдельные процедуры с общей использованной суммой.

Каждой таможенной декларации присваивается отдельный налоговый номер, который облегчает ФНС проведение проверки и контроля всех операций.

В основном такие номера используются исключительно налоговыми службами, однако владельцы деклараций также могут проверить состояние собственного документа на момент его проверки, и верного заполнения информативной базы.

Номер ГТД в счете-фактуре с 01.10.2017 — что изменилось

С 1 октября 2021 года в действующий бланк счета-фактуры введено ряд изменений. Одно из них коснулось наименования графы 11. К формулировке добавлено слово «регистрационный».

В целом, суть назначения данной графы не изменилось. В нее по-прежнему нужно вносить номер таможенной декларации из графы А декларации на товары, оформляемой при совершении импортных операций с выставлением счета-фактуры.

То есть номер таможенной декларации состоит из регистрационного номера (три цифровых блока через дробь) и порядкового номера товара. Регистрационная составляющая присваивается декларации при ее принятии на таможне.

Вопросы и ответы

Вопрос 1: Компания приобретает импортный товар у организации, работающей на УСН и не выставляющей счета-фактуры, а, значит, не указывающей номер ГТД. Покупатель продавать купленный импортный товар будет с НДС, нужно ли заполнять номер таможенной декларации в счете-фактуре покупателю при перепродаже?

Вопрос 2: Организация покупает импортный товар несколькими партиями, на каждую оформлен ГТД. Товар подлежит перепродаже сразу всем объемом. Нужно ли все номера деклараций вносить в счет-фактуру?

Вопрос 3: Зарубежный поставщик импортной продукции не указал в счете-фактуре номер грузовой таможенной декларации. При перепродаже данной продукции обязательно ли указывать данный номер в с/ф? Правильным ли будет оформление без регистрационного номера?

Ответ: В графе 11 счета-фактуры нужно указывать регистрационный номер (три цифровых блока через дробь). Однако, если поставщик дополнил этот номер кодом товара, то это не приведет к отказу в вычете НДС.

Даже если это будет принято налоговиками как ошибка в оформлении счета-фактуры, это не помешает верно идентифицировать требуемую информацию о покупателе, поставщике, товаре, налоге, поэтому право на вычет не будет утеряно.

С сайта: https://buhland.ru/nomer-gtd-v-schete-fakture/

В книге продаж

В силу изменений, внесённых постановлением Правительства РФ от 19.08.2017 № 981, с 01 октября 2017 года регистрационный номер таможенной декларации в книге продаж получил свою отдельную графу 3а:

В эту графу вносят регистрационный номер таможенной декларации, которая оформлена при выпуске товаров для внутреннего потребления при завершении процедуры свободной таможенной зоны в Калининградской области.

Этот показатель заполняют при реализации товаров, по которым при таможенном декларировании исчисленный НДС:

- не уплачивался согласно абзацу 1 подп. 1.1 п. 1 ст. 151 НК РФ;

- уплачивался согласно абзацу 3 подп. 1.1 п. 1 ст. 151 Кодекса.

Грузовая таможенная декларация

Почему так важно проверить номер ГТД? Номер грузовой таможенной декларации по журналу регистрации таможни должен совпадать с этими же данными в самом документе и ссылающейся на него счет-фактуре. Путаница с цифрами и ошибка хотя бы в одной из них приведет к отказу ФНС возместить НДС по документам с некорректно указанным номером

Именно поэтому этот реквизит вошел в десятку самых опасных.

До 2016 г. в тех же целях указывать номер ГТД было не обязательно – налоговики проверяли плательщиков НДС по другим критериям. Правила составления и переноса этого реквизита в счет-фактуру согласованы совместным решением Министерства финансов, Налоговой и Таможенной службы. Значение номера ГТД Номер декларации позволяет решать следующие задачи.

Наименование: Общероссийский классификатор стран мира

Аббревиатура: ОКСМ

Обозначение: ОК (МК (ИСО 3166) 004-97) 025-2001

По-английски: Russian classification of countries of the world

Ответственный: Ростехрегулирование Основание: постановление Госстандарта РФ от 14.12.2001 №529-ст

Дата введения: 01.07.2002

Дата окончания: не установлена (нет приказа об отмене классификатора или его замене новым)

Последнее изменение: № 24, действует с 1 мая 2019 г

Основание изменения: Приказ Росстандарта от 20.02.2019 N 45-ст

Принят взамен старого классификатора ОКСМ — ОК (МК (ИСО 3166) 004-97) 025-95.

Разработка и назначение

Общероссийский классификатор стран мира разработан Всероссийским научно-исследовательским институтом классификации, терминологии и информации по стандартизации и качеству (ВНИИКИ) Госстандарта России и Центральным банком Российской Федерации (Банком России). Внесен Научно-техническим управлением Госстандарта России.

Назначение:

идентификация стран мира, используется при обмене информации на международном уровне.Международные стандарты:

приведен в соответствие с Международным стандартом ИСО 3166-97 «Коды для представления наименований стран», Межгосударственным классификатором стран мира MK (ИСО 3166) 004-97.Примечание:

ОКСМ входит в состав Единой системы классификации и кодирования технико-экономической и социальной информации.

Структура классификатора

Структура ОКСМ представляет собой 3 блока:

- Цифровая идентификация — трехзначный цифровой код страны мира;

- Наименование — краткое и полное наименование страны мира;

- Буквенная идентификация — двухзначные (альфа-2) и трехзначные (альфа-3) буквенные коды, состоящие из букв латинского алфавита.

Если полное наименование отсутствует, то это означает, что оно совпадает с кратким наименованием. Буквенные коды имеют визуальную ассоциацию (сходство в написании) с общепринятым названием страны мира. Двухзначные коды рекомендованы для меджународных обменов. Трехзначные коды применяются для обмена информации в исключительных случаях. Изменение наименование страны мира может повлечь за собой изменение буквенных кодов, однако это не затрагивает цифровой код.

Пример записи

Следует учитывать тот факт, что в изданных Росреестром словарях и географических картах используются наименования стран, которые отличаются от наименований в ОКСМ.

Состав

- Страны мира

- Приложение А. Наименования стран мира в алфавитном порядке

- Приложение Б. Перечень кодов альфа-2 и кратких наименований стран мира

- Приложение В. Перечень кодов альфа-3 и кратких наименований стран мира

- Приложение Г. Территории, не включенные в ИСО 3166-97. (Исключено)

- Приложение Д. Краткие наименования и коды стран мира, распределенных по макрогеографическим регионам

Номер декларации на товары и страну происхождения импортных товаров можно внести в 1С различными способами.

Рассмотрим возможные варианты внесения данных при:

- разовой закупке товаров;

- регулярной закупке товаров;

- постановке на учет товаров раньше получения таможенной декларации.

ГТД на автомобиль

Для того чтобы гражданину России поставить на учет в ГИБДД свою иномарку, ему в первую очередь необходимо представить туда ГТД на автомобиль, так как именно грузовая таможенная декларация является базовым документом таможенного контроля всех импортируемых и экспортируемых товаров. ГТД на автомобиль оформляется владельцем или уполномоченным лицом и заверяется у сотрудника таможни. После процедуры выпуска ГТД этот документ становится единственным основанием для пропуска автомобиля через таможенную границу.

В случае завоза иномарки на территорию РФ юридическим лицом (например, автосалоном) ее покупателю выдается заверенная копия ГТД. В данном случае владелец автомашины должен сверить ее VIN с указанным буквенно-цифровым кодом в ПТС (паспорте транспортного средства)

Важно понимать, что при выявлении в ГИБДД такого рода несоответствия там гарантированно будет отказано в регистрации. Кроме ПТС на ввозимое из-за границы авто (новое или б/у) должен быть оформлен и таможенный приходный ордер, подтверждающий факт оплаты всех необходимых таможенных платежей

Для того чтобы получить понимание о ГТД на автомобиль, нужно разобраться в первую очередь с тем, что такое номер грузовой таможенной декларации. Он состоит из следующих четырех слеш-символов, разделенных между собой:

— первый фрагмент номера содержит идентификацию таможенного поста (восемь символов);

— вторая часть номера представляет собой дату регистрации ГТД в органе таможенного контроля в формате «день/месяц/год»;

— третий слеш-символ обозначает порядковый номер ГТД (семизначное число, где первая цифра может быть заменена буквой «П»);

— четвертая часть номера представляет собой номер товара в ГТД (состоит исключительно из цифр).

Существуют особенности таможенного оформления автомобиля, ввозимого с территории стран, входящих в таможенный союз (Казахстана и Республики Беларусь). Так как ТС (таможенный союз) представляет собой единую таможенную зону в форме торгово-экономической интеграции с 1 января 2010 года, то ввоз на территорию РФ автомобилей из стран-участников ТС осуществляется беспошлинно, но с обязательным предоставлением ГТД. А после оформления сертификата соответствия ввозимые в Россию транспортные средства вносятся в таможенную базу

Важно понимать, что с 1 января 2013 года автомобили, выпущенные таможенными органами стран-членов ТС, имеют статус товаров ТС и согласно условиям трехстороннего международного соглашения не подлежат процедуре «растамаживания»

Важно понимать, что кроме основных и добавочных листов ГТД (ТД1 и ТД2) обязательным документом таможенного оформления является ДТС (декларация таможенной стоимости), которая является приложением к грузовой таможенной декларации. Именно ДТС содержит полную информацию об уплате всех видов таможенных платежей, включая таможенные пошлины, акцизы и НДС

На импортируемы авто ДТС обязательно оформляется за исключением случаев, специально оговоренных соответствующими правовыми нормами.

Так, например, ДТС на ввозимый автомобиль не нужна, если ТС (таможенная стоимость) на него (товарную партию) не превышает 5000 долларов США. Кроме того, мерам экономического регулирования не подвергаются автомобили в рамках многоразовых поставок по одному контракту или разным контрактам, если отправитель и получатель неизменны. Также меры тарифного регулирования не относятся к физическим лицам, ввозящим автомобили не для коммерческих целей.

Отдельного внимания стоит таможенное оформление автомобильного двигателя. Так как мотор (новый или б/у) является базовым компонентом автомобиля, то и меры таможенного контроля относятся к нему в полном масштабе. То есть, на автомобильные двигатели в обязательном порядке оформляется ГТД, которая для ГИБДД будет являться неоспоримым доказательством таможенной очистки и подтверждением их происхождения.

Это относится к случаям замены (капитального ремонта) двигателя при оформлении в ГИБДД отремонтированного транспортного средства. ГТД на двигатель необходимо оформлять и при их реализации. Вместе с грузовой таможенной декларацией нужно и иметь следующий пакет документов:

— Свидетельство о регистрации;

— договор купли-продажи;

— документы о постановке на налоговый учет продавца двигателя на автомобиль (запчастей).