Порядок списания дебиторской задолженности

Содержание:

- Инструкция по списанию задолженности в 1С 8.3

- Ликвидация предприятия — списание кредиторской задолженности

- Особенности списания безнадежной дебиторской задолженности в налоговом учете

- Для чего списывать дебиторскую задолженность

- Погашение списанного долга

- Создание резерва в налоговом учете

- Исправление ошибок: нормы НК РФ и их трактовка.

- Как исправлять

- Основания для признания дебиторской задолженности нереальной к взысканию

- Если установлены расхождения, почему возникает необходимость корректировки

- Что такое списание кредиторской задолженности с истекшим сроком исковой давности

Инструкция по списанию задолженности в 1С 8.3

Для списания задолженности в 1С необходимо выполнить несколько действий:

Сформировать документы по инвентаризации

Перед началом списания долгов, предприятие должно выявить несоответствия в налоговом и бухгалтерском учетах, определить сомнительные задолженности, сверить остатки по взаимным расчетам с контрагентами. Для решения этих задач в 1С необходимо сформировать «Акт инвентаризации расчетов». Создать документ можно в разделах «Продаж» и «Покупок».

Необходимые действия по формированию «Акта инвентаризации расчетов»:

- Перейдите в раздел «Продажи» или «Покупки»;

- Укажите наименование предприятия и дату начала инвентаризации;

- В разделе «Счета расчетов» установите галочки рядом со счетами, по которым станет оформляться акт;

- Кликните на «Заполнить». Система программы самостоятельно внесет сведения о задолженностях поставщиков, покупателей и других контрагентов в разделы «Кредиторская задолженность» и «Дебиторская задолженность». В строке «Подтверждено» вы увидите те суммы, по которым имеются подтверждающие долги документы. При отсутствии документов, строку необходимо очистить, а сумму скопировать в строку под названием «Не подтверждено».

Суммы просроченных задолженностей нужно также вручную ввести в раздел «В том числе истек срок давности»;

- В разделе «Проведение инвентаризации» необходимо обозначить причины, акт и срок инвентаризации;

- В разделе «Инвентаризационная комиссия» нужно указать данные участников инвентаризации. Членами инвентаризационной комиссии могут быть как работники предприятия, так и сторонние физические лица. Однако в последнем случае потребуется оформление доверенности на осуществление процедур по инвентаризации задолженности.

«Акт инвентаризации расчетов» проводки не формирует. После того, как вы кликните на «Печать», печатное оборудование распечатает вам два документа – «Приказ о выполнении инвентаризации» (форма ИНВ-22) и «Акт инвентаризации расчетов» (форма ИНВ-17). На основании формы ИНВ-17 оформляется «Справка инвентаризации расчетов с покупателями, поставщиками и другими кредиторами и дебиторами», в которую вносятся данные обо всех документах, способных подтвердить наличие долга (акты оказанных услуг, осуществленных работ, товарные накладные и т.д.). Далее в свободной форме оформляется и издается указ о списании задолженности.

Внести изменения в задолженность

Выполнив инвентаризацию, необходимо сформировать акт «Корректировка долга». Создать документ можно в разделе «Продаж». В акт вносится следующая информация:

- Тип процедуры «Списание задолженности»;

- Дата выполнения операции;

- Наименование предприятия.

После следует определить вид списываемой задолженности. Это может быть:

- Авансовый платеж для поставщика;

- Долги перед поставщиком;

- Авансовый платеж покупателя;

- Долг покупателя.

Определив вид списываемой задолженности, укажите контрагента, по которому необходимо провести процедуру.

Кликните на «Заполнить», и система программы самостоятельно внесет необходимые сведения в акт.

Перейдите в раздел «Счет списания» и введите счет, на который требуется списание задолженности и соответствующей аналитики.

Кликните на «Провести», и акт будет сохранен, программа сформирует проводки.

Списывать кредиторские и дебиторские долги предприятиям приходится в разных ситуациях. Рассмотрим особенности списания в наиболее распространенных из них.

Ликвидация предприятия — списание кредиторской задолженности

Нередко списать кредиторские долги необходимо по причине прекращения работы предприятия-кредитора.

Рассмотрим пример: компания осуществила инвентаризацию взаиморасчетов, по результатам которой выявила наличие кредиторских долгов. Вместе с тем обнаружилось, что организация-кредитор ликвидировалась, соответственно, задолженность может быть списана. Выполнить соответствующую процедуру в программе 1С версия 8.3 можно следующим образом:

- Формируем «Акт инвентаризации расчетов». Вписываем сумму кредиторской задолженности в строку «Не подтверждено», предварительно перейдя в меню «Кредиторская задолженность»;

- Оформляем акт «Корректировка долга» с типом процедуры «Списание задолженности». Указываем вариант «Задолженность перед поставщиком» в графе «Списать»;

- Определяем поставщика и кликаем на «Заполнить». Система программы автоматически внесет необходимые данные в раздел «Кредиторская задолженность, Задолженность поставщику». Выбираем 91.01 счет «Прочие доходы» во вкладке «Счет списания».

Процедура списания кредиторской задолженности успешно завершена. Все необходимые данные в программе.

Особенности списания безнадежной дебиторской задолженности в налоговом учете

Если предприятие выбрало способ создания резерва по сомнительным долгам, а затем погашения долгов, то этот метод возможен только для тех организаций, которые платят налога на прибыль и применяют метод начисления. Так как при кассовом методе создание резерва не возможно. (пп.7, пункта 1, статья 265 НК РФ)

Рассмотрим порядок действий.

Выявляем сомнительную задолженность: суммы денежных средств возникшие при реализации товаров (услуг или работ), не погашенные в установленные договором сроки и не обеспеченные залогом, гарантией банка или поручителями (п. 1 статья 266, НК РФ). Исключение составляют (то что не может быть включено в резерв):

- аванс, перечисленный продавцу (поставка может быть несостоявшейся);

- штрафы;

- санкции и предоплата.

Сомнительные долги делятся на 3 группы, согласно п. 4 статьи 266 НК РФ:

- Первая группа. Сюда относят те долги, сроки возникновения которых свыше 90 календарных дней. В резерв должно быть включено 100% долга.

- Вторая группа. Срок долгов от 45 до 90 календарных дней. В резерв входит 50% долга.

Третья группа. Срок долга менее 45 календарных дней. Резерв невозможен.

- Учитываю всю сумму дебиторской задолженности формируется резерв, НДС должен быть включен. (письмо Минфина от 11.06.2013 №03-03-06/1/21726).

- Необходимо провести проверку, величины резерва, которая не должна превышать 10% выручки. Для расчета берется доход от реализации за налоговый период, после подведения итогов которого создается резерв. Например, если бухгалтер формирует резерв по итогам отчетного периода, то резерв должен уложиться в лимит, соизмеримый большей по величине: 10% выручки за текущий или предыдущий отчетный период.

- Величина резерва относится на внереализационные расходы.

Приведем несколько примеров.

Первый пример.

ООО «Солнышко» в налоговом учете совершает операцию по созданию резерва по сомнительным долгам. 30 июня проведена инвентаризация, которая выявила просроченную дебетовую задолженность в 600 000 рублей. Срок ее возникновения 50 дней, т.е. относится ко второй группе (в резерв включается 50% — 300 000 рублей).

Доход от реализации (выручка) по данным налогового учета за 6 месяцев составляет 2 800 000 рублей. Таким образом резерв не может быть выше 280 000 рублей (10% от суммы выручки).

В ООО «Солнышко» бухгалтер списывает 280 тысяч рублей на внереализационные расходы.

Далее как только дебиторская задолженность из сомнительной перейдет в безнадежную, ее необходимо будет погасить за счет резерва. При этом новые расходы не возникнут, а размер резерва уменьшится.

Второй пример.

В ООО «Солнышко» резерв по сомнительным долгам на 30 июня составил 280 000 рублей.

В следующем месяце (июле) 50 000 рублей из задолженности перешла в разряд безнадежной (в результате ликвидации предприятия должника). Таким образом сумма резерва уменьшилась и составила 230 000 рублей. В НУ никаких расходов в связи с этой операцией не возникает.

В последнюю дату каждого налогового периода проводят корректировку, для этого сравнивают 2 величины:

- вновь создаваемый резерв.

- неиспользованная часть резерва, за предыдущие периоды.

Разницу между этими величинами включают во внереализационные доходы текущего периода, если вторая величина больше первой. Если же наоборот, то согласно п. 5, статьи 266 НК РФ разницу включают в расходы. Но, как и в первом примере лимит, равный 10% должен строго соблюдаться.

Пример третий.

На 30 сентября дебиторская задолженность ООО «Солнышко» составила 550 000 рублей (600 000 рублей на 30 июня – 50 000 списание в июле).

Теперь дебиторская задолженность переходит в третью группу (срок ее возникновения более 90 дней), таким образом она включается в резерв в размере 100%. Доходы от реализации по данным налогового учета за 9 месяцев составили 5 000 000 рублей. Резерв не может быть выше 500 000 рублей (10% от 5 000 000 рублей).

Сравниваем 500 000 рублей с неиспользованным резервом, созданным по итогам предыдущего периода, который был равен 230 000 рублей. Первая величина больше второй, а это означает, что в налоговом учете ООО «Солнышко» необходимо отразить расходы на 270 000 рублей.

Но в налоговом учете есть и еще один вариант списания, без создания резерва по сомнительным долгам. Он очень простой. При данном варианте по итогам инвентаризации предприятие списывает безнадежную задолженность на внереализационные расходы.

Однако при УСН организации не могут включать сомнительные долги в расходы.

Однако, такой способ возможен лишь в налоговом учете отказаться от резерва по сомнительным долгам в бухгалтерском учете невозможно.

И на практике предприятие обычно выбирает один способ списания такой задолженности как в налоговом, так и бухгалтерском учете.

Для чего списывать дебиторскую задолженность

Но сумма денег при этом все еще учитывается в общий счет компании, заставляя ее при этом платить большие налоги. Несуществующие деньги так же мешают составлять правильные финансовые отчеты на некий период времени, все время, оставаясь на балансе.

Дебиторская задолженность

Единственный способ избавится от такого долга – списать дебиторскую задолженность с помощью проводки. Но это можно сделать только в том случае, если долг признан «безнадежным». Как же правильно оформить процедуру списания, и какие мелочи следует при этом учитывать разберемся в статье.

Для начала нужно сказать, что списать можно далеко не все долги предприятия, а только те, которые отвечают всем признакам «безнадежного долга», то есть такого, который взыскать будет просто невозможно. К «безнадежным» относятся долги, у которых уже окончился срок исковой давности, или долг компании, которая была ликвидирована и признана несуществующей.

Решение о том, что взыскать долг невозможно может принять только пристав, после тщательного расследования.

Здесь есть несколько важных аспектов:

- Если деньги вам задолжал ИП, то вы не можете списать такой долг только на основании исключения его из ЕГРИП. Согласно законодательству индивидуальный предприниматель при оформлении всех необходимых документов подтверждает, что в случае банкротства предприятия, которое он открывает, и его ликвидации собственник отвечает перед кредиторами своим собственным имуществом. Таким образом, закрытие компании не является основанием для списания долга, его можно возместить, продав личные вещи или собственность владельца.

- Если есть две официально работающие компании, которые должны друг другу определенную сумму денег, то для начала проводится зачет задолженности. После его проведения останется только одна компания-должник, та, которая задолжала больше денег.

- Списать дебиторскую задолженность частного лица, которая не будет возвращена, можно только после окончания проверки и процедуры банкротства. А так же в случае смерти собственника предприятия, или если у полиции не получилось определить его место нахождения.

Оформление списания денежных средств по безнадежной задолженности является необходимым условием для внесения суммы в состав нереализованных расходов. Таким образом, с предприятия или организации будет взыматься налог в меньшем объеме.

Погашение списанного долга

Дополним условие Примера 1 и посмотрим, как в программе «1С:Бухгалтерия 8» редакции 3.0 отражается погашение покупателем долга, правомерно списанного ранее в качестве безнадежного.

Пример 2

|

В июне 2017 года покупатель полностью погасил долг перед организацией ООО «Современные Технологии». |

Для регистрации погашения долга покупателем нужно создать документ Поступление на расчетный счет c видом операции Оплата от покупателя. Документ удобно создавать на основании документа Реализация (акт, накладная), тогда основные реквизиты будут заполнены автоматически. Поскольку в учетной системе задолженность уже списана, то поступившие денежные средства от покупателя автоматически определяются как предоплата. После проведения документа сформируется бухгалтерская проводка:

- Дебет 51 Кредит 62.02

- — на сумму поступивших денежных средств от покупателя (150 000,00 руб.).

Для целей налогового учета по налогу на прибыль сумма фиксируется в ресурсе Сумма НУ Кт 62.02.

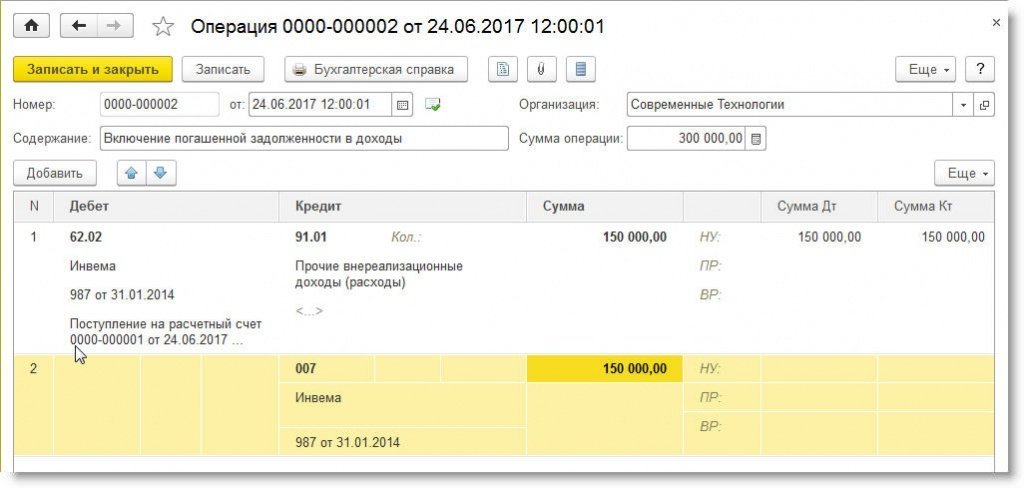

Сумму погашенной задолженности необходимо включить в состав прочих доходов организации, а также списать с забалансового счета 007. Указанные операции можно отразить в одном документе Операция (см. рис. 4).

Рис. 4. Включение погашенной задолженности в доходы

|

1С:ИТС |

Создание резерва в налоговом учете

Создание резерва по сомнительным долгам в целях налогообложения прибыли не обязательно для организаций, они лишь вправе его создавать.

В соответствии с пп. 7 п. 1 ст. 265 НК РФ в состав внереализационных расходов включаются расходы налогоплательщика, применяющего метод начисления, на формирование резервов по сомнительным долгам (в порядке, установленном ст. 266 НК РФ). Суммы отчислений в резервы включаются в состав внереализационных расходов на последнее число отчетного (налогового) периода (п. 3 ст. 266 НК РФ).

В отличие от Положения N 34н, в НК РФ четко прописан порядок формирования резерва по сомнительным долгам.

Согласно п. 1 ст. 266 НК РФ сомнительным долгом признается любая задолженность перед налогоплательщиком, возникшая в связи с реализацией товаров, выполнением работ, оказанием услуг, в случае, если эта задолженность не погашена в сроки, установленные договором, и не обеспечена залогом, поручительством, банковской гарантией.

Причем при наличии у налогоплательщика перед контрагентом встречного обязательства (кредиторской задолженности) сомнительным долгом признается соответствующая задолженность перед налогоплательщиком в той части, которая превышает указанную кредиторскую задолженность налогоплательщика перед этим контрагентом.

Пунктом 4 ст. 266 НК РФ установлено, что сумма резерва по сомнительным долгам определяется по результатам проведенной на последнее число отчетного (налогового) периода инвентаризации дебиторской задолженности и исчисляется в зависимости от срока сомнительного долга:

-

на задолженность с просрочкой до 45 дней резерв не создается;

-

при просрочке от 45 до 90 календарных дней резерв создается в размере 50%;

-

по сомнительной задолженности со сроком возникновения свыше 90 календарных дней в сумму создаваемого резерва включается полная сумма выявленной на основании инвентаризации задолженности.

При этом сумма создаваемого резерва, исчисленного по итогам налогового периода, не может превышать 10% от выручки за указанный налоговый период, определяемой в соответствии со ст. 249 НК РФ. При исчислении резерва в течение налогового периода по итогам отчетных периодов его сумма не может превышать большую из величин — 10% от выручки за предыдущий налоговый период или 10% от выручки за текущий отчетный период.

Резерв по сомнительным долгам используется организацией лишь на покрытие убытков от безнадежных долгов, признанных таковыми в порядке, установленном ст. 266 НК РФ.

Разница между суммой резерва, исчисленного на конец текущего отчетного (налогового) периода, и его остатком подлежит включению в состав внереализационных доходов или расходов налогоплательщика (п. 5 ст. 266 НК РФ).

Как видим, порядок определения резерва по сомнительным долгам и использование данного резерва отличаются от аналогичных правил для бухгалтерского учета. В отличие от бухгалтерского учета, налоговым законодательством установлено дополнительное ограничение на величину резерва.

В силу ст. 313 НК РФ, если в регистрах бухгалтерского учета содержится недостаточно информации для определения налоговой базы в соответствии с требованиями настоящей главы, налогоплательщик вправе самостоятельно дополнять применяемые регистры бухгалтерского учета дополнительными реквизитами, формируя тем самым регистры налогового учета, либо вести самостоятельные регистры налогового учета.

Данные налогового учета должны отражать порядок формирования суммы доходов и расходов, порядок определения доли расходов, учитываемых для целей налогообложения в текущем налоговом (отчетном) периоде, сумму остатка расходов (убытков), подлежащую отнесению на расходы в следующих налоговых периодах, порядок формирования сумм создаваемых резервов, а также сумму задолженности по расчетам с бюджетом по налогу.

Исправление ошибок: нормы НК РФ и их трактовка.

По общему правилу, закрепленному в абз. 2 НК РФ, ошибки (искажения) в исчислении налоговой базы, относящиеся к прошлым налоговым (отчетным) периодам, исправляются за период, в котором они были совершены.

Вместе с тем в абз. 3 этого же пункта также установлено право налогоплательщика произвести перерасчет налоговой базы и суммы налога за налоговый (отчетный) период, в котором ошибки (искажения) были выявлены, если допущенные ошибки (искажения) привели к излишней уплате налога.

Судебная коллегия по экономическим спорам ВС РФ в Определении от 19.01.2018 № 305-КГ17-14988 по делу № А41-17865/2016 разъяснила: во втором случае ошибка (искажение) в определении налоговой базы и суммы налога не приводит к нарушению интересов казны. Соответственно, исправление такой ошибки (искажения) не посредством подачи уточненной декларации за предыдущий налоговый период, а посредством отражения исправленных сведений в текущей налоговой декларации признается допустимым. При этом предполагается, что к моменту исправления ошибки (подачи налоговой декларации) не истек установленный ст. 78 НК РФ трехлетний срок возврата (зачета) переплаты, учитывая, что лишь в течение указанного срока налогоплательщик вправе распоряжаться соответствующей суммой излишне уплаченного в бюджет налога. Таким образом, на основании абз. 3 НК РФ ошибка в налоговом учете, выразившаяся в несвоевременном отнесении безнадежной к взысканию задолженности в состав расходов, могла быть исправлена, в том числе путем отражения рассматриваемых расходов в регистрах налогового учета в том налоговом периоде, когда ошибка (искажение) была обнаружена (что фактически было сделано налогоплательщиком).

Иными словами, учесть суммы просроченной «дебиторки» в составе внереализационных расходов можно не только в том отчетном (налоговом) периоде, в котором истек срок исковой давности, но и позднее. Однако для этого должны одновременно соблюдаться следующие условия:

-

несписание безнадежного долга в периоде его возникновения (истечения срока исковой давности) привело к излишней уплате налога на прибыль в бюджет;

-

на момент подачи налоговой декларации, в которой в составе внереализационных расходов отражена сумма просроченного долга, не истек предусмотренный ст. 78 НК РФ трехлетний срок возврата (зачета) переплаты по налогу.

Важными являются и другие выводы, представленные в Определении № 305-КГ17-14988, а именно:

-

само по себе непринятие мер по взысканию задолженности не означает, что данные расходы не отвечают критериям, установленным НК РФ, равно как не свидетельствует и о том, что действия налогоплательщика направлены на получение необоснованной налоговой экономии;

-

установив факт несвоевременного признания расходов в виде списанной дебиторской задолженности в 2012 году, инспекция должна была учесть указанные расходы при проверке правильности исчисления налога на прибыль за соответствующий охваченный налоговой проверкой период (2010 – 2012 годы), а не отказывать в учете расходов как таковых. Аналогичная правовая позиция выражена в Постановлении Президиума ВАС РФ № 1574/10 (то, о котором шла речь в первом разделе статьи).

* * *

Итак, обнаружив просроченную «дебиторку», которая не была включена в состав внереализационных расходов в периоде истечения срока исковой давности, можно поступить одним из двух способов:

-

учесть расходы в текущем отчетном (налоговом) периоде при условии, что год, в котором возник безнадежный долг, был прибыльным и не истек предусмотренный ст. 78 НК РФ трехлетний срок возврата (зачета) переплаты по налогу;

-

скорректировать базу по налогу на прибыль за прошлый период и представить в налоговый орган уточненную декларацию.

Непринятие организацией мер по взысканию дебиторской задолженности не является основанием для отказа в признании расходов.

Выводы, сделанные Судебной коллегией ВС РФ в отношении списания безнадежных долгов, применимы и к иным видам несвоевременно учтенных расходов

При этом важно помнить, что в текущем периоде нельзя признать расходы, не учтенные в убыточном году. В такой ситуации следует скорректировать (увеличить) размер убытка, ранее отраженного в налоговой отчетности за соответствующий год

Это позволит воспользоваться правом переноса полученных убытков на будущие периоды в порядке, установленном ст. 283 НК РФ.

Как исправлять

Если неточность (существенная или несущественная) допущена в отчетном году и обнаружена до утверждения отчетности руководителем организации, ее нужно исправить с учетом следующего:

- если она обнаружена до 31 декабря отчетного года, корректирующие записи делаются на дату выявления ошибки (п. 5 ПБУ 22/2010);

- если выявлена 31 декабря отчетного года или позже, корректирующие записи делаются на 31 декабря отчетного года (п. 6 ПБУ 22/2010).

Для исправления нужно:

- составить бухсправку с обязательным содержанием: когда и какая ошибка допущена, дату ее обнаружения, исправительные проводки;

- сделать сторно неправильных проводок;

- отразить в учете правильные проводки.

Если после подписания отчетности выявлена несущественная ошибка, исправительные записи делаются на дату ее выявления (п. 14 ПБУ 22/2010) путем составления бухсправки, содержание которой аналогично описанному выше.

В зависимости от влияния ошибки на финансовый результат исправлять ее нужно так:

-

неточность в учете повлияла одновременно на показатели «Нераспределенная прибыль» (непокрытый убыток) баланса и «Чистая прибыль» (убыток) отчета о финрезультатах. В этом случае делаем проводку, обратную неправильной, но в корреспонденции со сч. 91. Правильная запись также делается в корреспонденции со счетом 91 (по необходимости). Например, обнаружено, что ошибочно начислена амортизация не 9000 руб, а 10 000 руб. проводкой Дт 20 Кт 02. Исправляем:

- Дт 02 Кт 91 на сумму 10 000руб.;

- Дт 91 Кт 02 на сумму 9000руб.;

- погрешность повлияла на любой показатель баланса, кроме рассмотренного выше, значит, сторнируем некорректную проводку и отражаем правильную.

Если погрешность не повлияла ни на какие показатели баланса и отчета о финрезультатах, то исправления делать не надо. Например, начисление амортизации по основному производственному оборудованию не на сч. 20, а на сч. 26.

Основания для признания дебиторской задолженности нереальной к взысканию

Дебиторская задолженность, которая не может быть погашена, признается нереальной к взысканию. Условия, по которым дебиторская задолженность не может быть взыскана, определены Гражданским кодексом. Такими условиями являются, в частности:

- истечение срока исковой давности (ст. 196, 197);

- ликвидация организации (ст. 419);

- смерть гражданина-должника (ст. 418);

- невозможность исполнения обязательства (когда это вызвано обстоятельством, за которое ни одна из сторон не отвечает) (ст. 416);

- принятие акта государственного органа о признании задолженности нереальной к взысканию (ст. 417).

Истечение срока исковой давности. Срок исковой давности в соответствии со ст. 196 ГК РФ составляет три года.

Отсчет срока исковой давности наступает с даты обязательного внесения платежа, установленного законодательством РФ.

Срок исковой давности, предусмотренный гражданским законодательством, может быть прерван. Течение срока исковой давности прерывается предъявлением иска в суд в установленном порядке и совершением должником действий, свидетельствующих о признании долга. После перерыва течение срока исковой давности начинается заново. Время, истекшее до перерыва, не засчитывается в новый срок.

К действиям должника, свидетельствующим о признании долга, относятся:

- признание долга (подписание акта сверки взаимных расчетов);

- частичная уплата должником или с его согласия другим лицом долга.

При личной подаче искового заявления в суд срок исковой давности прерывается в день, в который исковое заявление поступило в суд. Если исковое заявление пересылается по почте, то срок исковой давности прерывается с даты, указанной на почтовом штемпеле отделения связи.

Течение нового срока исковой давности начинается с даты вынесения судом решения о взыскании долга. Если поданный учреждением иск оставлен судом без рассмотрения, срок исковой давности прерванным не считается.

Ликвидация организации. Ликвидация должника осуществляется в установленном законодательством о государственной регистрации юридических лиц и индивидуальных предпринимателей порядке. Документом, подтверждающим ликвидацию юридического лица и индивидуального предпринимателя, является выписка из Единого государственного реестра юридических лиц.

Прекращение обязательства в связи со смертью гражданина. Обязательство (задолженность) прекращается смертью должника, если исполнение не может быть произведено без личного участия должника либо обязательство иным образом неразрывно связано с личностью должника.

Принятие акта о признании задолженности нереальной к взысканию. Такими документами являются решение суда о невозможности взыскания задолженности и постановление судебного пристава-исполнителя о прекращении исполнительного производства в связи с невозможностью взыскания долга.

Задолженность, в отношении которой вступило в силу решение суда, подлежит взысканию в порядке, установленном Федеральным законом от 02.10.2007 № 229-ФЗ «Об исполнительном производстве».

Задолженность, которая должна быть взыскана в порядке исполнительного производства, признается безнадежной и подлежит списанию только в случае невозможности ее взыскания, подтвержденной постановлением судебного пристава-исполнителя об окончании исполнительного производства, в связи с невозможностью установить местонахождение должника и его имущества, в случае отсутствия у должника имущества, денежных средств, иных ценностей, на которые может быть обращено взыскание, в случае ликвидации организации.

Невозможность исполнения обязательств по причинам, не зависящим от воли сторон. Обстоятельствами, не зависящими от сторон, являются форс-мажорные обстоятельства (стихийные бедствия, военные действия, теракты и т.п.).

Если установлены расхождения, почему возникает необходимость корректировки

Во-первых, неправильное отражение операций в учете, как и их не отражение, искажает информацию об активах и обязательствах организации, в том числе в бухгалтерской отчетности. В данном случае из-за ошибки бухгалтера собственник бизнеса может получить неверную информацию не только о своем финансовом положении, но и о имуществе организации. Построение дальнейшего бизнес-плана на такой информации чревато разорением фирмы.

Во-вторых, любая ошибка в учете влечет к искажению налогооблагаемой базы по какому-либо налогу. Это, в свою очередь, становится причиной претензии налоговых органов в виде доначисления налогов, пени и штрафов. Неточности, которые привели не к занижению, а к переплате налогов, тоже нежелательны, ведь в таком случае бухгалтер необоснованно изъял какое-то количество оборотных средств из бюджета компании.

Что такое списание кредиторской задолженности с истекшим сроком исковой давности

Списание кредиторской задолженности (КЗ) с истекшим сроком давности – бухгалтерская процедура, необходимая, чтобы долг фирмы перед другим юридическим лицом не искажал фактическую информацию об имеющихся у фирмы торгово-материальных ценностей.

Образование кредиторского долга возникает, если фирма не рассчиталась с одним или несколькими контрагентами, например, вовремя не погасила кредит или не внесла оплату за отгруженные товары или материалы.

Поводом к образованию просроченного долга служит и получение фирмой предоплаты за услуги, которые по каким-либо причинам не были оказаны. Самый простой пример: заказчик оплатил товар, а фирма не смогла отгрузить его в нужном объеме.

Образовавшаяся задолженность по принципам ведения бухучета числится на счетах фирмы, а также отражается в обязательной бухгалтерской отчетности.

Когда исковой срок по долгу, на который партнер не предъявил своих прав, прошел, возникает основание считать его просроченным и позволяет долг списать.

Для чего ее списывать

Своевременно не списанная КЗ может быть расценена налоговой службой как прибыль. Следствие такой «расценки» — начисление Федеральной налоговой службой налога.