Что такое чистая прибыль предприятия: понятие и формула расчета, варианты использования в инвестициях

Содержание:

- Зачем считать разные виды прибыли и как ее анализировать

- О валовой выручке

- Какие статьи используются в формуле расчета валовой прибыли?

- Как планировать прибыль?

- Маржинальный анализ

- О чем говорит данный индикатор?

- Влияние расходов и доходов на конечные результаты

- Метод прямого счета

- Методы, применяемые для анализа

- Методы анализа чистой прибыли

- Валовая прибыль помогает распределять деньги

- Есть ли налог на чистую прибыль?

- Методы анализа

- Итоги

- Выводы

Зачем считать разные виды прибыли и как ее анализировать

Все это делается для управленческих решений. Подсчет прибыли показывает, как на самом деле работает бизнес. Ведь иногда кажется, что компания зарабатывает достаточно денег, но их не хватает на масштабирование, развитие и запуск новых направлений.

Борис Зак уверен, что без таких расчетов не понять, насколько хорошо развивается бизнес:

Расчеты прибыли помогают понять рентабельность бизнеса. Для этого нужно анализировать цифры несколькими методами.

Горизонтальный анализ (по времени)

Для этого прибыль сравнивают с определенными периодами. Например, март, апрель, май 2020 года с аналогичным периодом 2021 года. Цифры помогут понять, развивается бизнес или нет. В 2020 году на это время пришлась первая волна Covid-19, и многие заведения общепита были закрыты. И если анализ показывает, что у киоска с шаурмой в 2021 году показатели прибыли больше, значит бизнес развивается, не стоит на месте.

При этом анализе можно вовремя заметить падение выручки и принять решения, чтобы улучшить показатели или хотя бы подтянуть к показателям прошлого периода.

Вертикальный анализ (структурный)

Этот подход анализирует структуру выручки, сколько уходит на налоги, косвенные затраты, себестоимость, постоянные расходы и кредитные платежи. Например, чистая прибыль деревообрабатывающей компании в апреле 2021 года была 4 миллиона рублей или 12% от выручки.

В мае чистая прибыль стала 5 миллионов, но чистая прибыль составила 7% от выручки. Значит придется разбираться, почему просела прибыль. Возможно, поставщики увеличили цены из-за того, что в лесах распутица, и трудно вывозить древесину. Тогда в следующем периоде чистая прибыль должна подрасти. Но может компания продала больше материалов с низкой валовой прибылью, и следует пересмотреть бизнес-процессы.

Конкурентный анализ

Показатели бизнеса полезно сравнивать с показателями конкурентов. Для этого обычно используют результаты операционной прибыли. Как узнать цифры конкурентов? Некоторые предприниматели используют инсайдерскую информацию. Например, сотрудник конкурента не подписывал договор о неразглашении информации, а после увольнения рассказал о показателях на новой работе.

Есть финансовые консультанты, которые помогают с бизнес-планами и финансовыми моделями. Если у них десятки клиентов, то они знают показатели по направлениям бизнеса. Раскрывать значения конкурентов они не станут, но подскажут к каким цифрам необходимо стремиться.

Если нет возможности получить данные этими способами, то используйте статистику Росстата. Они ежегодно считают средние показатели по отраслям. Эти цифры помогут сориентироваться в показателям и понять, как себя чувствует компания в сравнении с другими участниками рынка.

Артем Туровец считает, что показатели прибыли показывают эффективность руководителя:

На самом деле неумение считать прибыль может привести к плачевным результатам. Есть реальный случай, когда предприниматель решил открыть производство древесных пеллет на базе леспромхоза. Он арендовал цех и оборудование, а потом получил тендер на поставку продукции в детский оздоровительный лагерь. К сожалению, собственник не умел правильно считать деньги и банально перепутал выручку и прибыль. Платежи от тендера он потратил на покупку автомобиля и недвижимость. Когда пришло время платить по обязательствам, то у компании не было денег на зарплату и покупку сырья. История печально закончилась тем, что за предпринимателем ходят судебные приставы и пытаются взыскать долги.

О валовой выручке

Валовой выручкой называют суммарный доход, полученный компанией в результате продажи товара, а также других операций, не связанных с реализацией. Однако основная составляющая валовой выручки – это выручка от реализации. Для определения валовой выручки используется следующая формула:

ВВ = Количество товара * Цена единицы товара

Поскольку валовая выручка не учитывает расходы на производство, ее нельзя считать главным показателем результативности предприятия

Но если дело доходит до комплексной оценки эффективности, валовая выручка тоже принимается во внимание

Чтобы подвести итоги, снова обратимся к формуле. Итак:

Прибыль = Выручка – Расходы

Из этой формулы видно, что прибыль и выручка – это не синонимы. При вычислении прибыли учитываются все расходы предприятия, а не только себестоимость товара. Кроме того, прибыль может быть и отрицательной.

Рекомендуем почитать:

Какие статьи используются в формуле расчета валовой прибыли?

В зависимости от того, какие виды деятельности фирма включает в перечень основных для себя (это закрепляется в учетной политике), статьи доходов и расходов, входящие в ее выручку и себестоимость, а значит, и в формулу расчета валовой прибыли, будут отличаться, например:

- Выручка производственной фирмы определяется реализацией:

- изготовленной продукции;

- оказанных работ, услуг.

- Выручка от продажи для торговой фирмы — это доход от реализации:

- приобретенных товаров;

- платных торговых услуг (например, доставка товаров);

- Выручка организации, сдающей имущество в аренду, будет состоять из арендной платы.

Однако если учетной политикой в основные виды деятельности отнесены продажи имущества фирмы (например, ОС, НМА, ценных бумаг), то и они войдут в расчет валовой прибыли.

Себестоимость складывается из статей расходов, отвечающих получению выручки от видов деятельности, признанных основными. Например, туда войдут:

- Для производственной фирмы:

- стоимость сырья, материалов, инструментов, топлива;

- зарплата с отчислениями в ПФР, ФСС, ФОМС;

- расходы на управление производством;

- амортизационные отчисления.

- Для торговой фирмы:

- стоимость приобретенных товаров;

- расходы на доставку товара при покупке;

- зарплата с отчислениями в ПФР, ФСС, ФОМС;

- расходы на хранение товара и его подготовку к продаже.

- Для организации, сдающей имущество в аренду:

- расходы на подготовку имущества к аренде;

- обеспечение охраны;

- оформление документов, связанных с соответствующим имуществом.

Если к основным видам деятельности отнесены и те ее виды, которые обычно попадают в состав прочей реализации, то в себестоимость для расчета валовой прибыли войдут и расходы, связанные этими видами деятельности (например, остаточная стоимость ОС, НМА, учетная стоимость ценных бумаг).

О документе, содержащем основные правила формирования учетной политики для целей бухучета, читайте в статье «ПБУ 1/2008 «Учетная политика организации» (нюансы)».

Как планировать прибыль?

Направлений использования прибыли предприятий достаточно много. Они несут в себе не только экономические смыслы, но и общественные и социальные. Так, компания может:

- оптимизировать посредством свободных средств производственный процесс;

- увеличить объемы производимой продукции;

- увеличить денежные вознаграждения работников;

- заняться благоустройством рабочего пространства;

- модернизировать или полностью автоматизировать действующее оборудование;

- вложить средства или предоставить их в заем для получения дохода на период действия кредитного договора.

Метод планирования прибыли предприятий, исходя из перечисленных направлений, заключается в тщательном учете расходных и доходных статей с тем, чтобы сократить первые и нарастить вторые.

К примеру, компания за отчетный период получила показатели, один из которых является убыточным.

После анализа деятельности данном участке производства было принято решение провести модернизацию производственной линии, чтобы сократить затраты на обслуживание действующих станков и увеличить количество выпускаемой продукции.

По окончанию следующего квартала были запланированы мероприятия по замене станков исходя из прогнозируемой прибыли на будущий период.

Свободные средства в необходимой сумме после вычета всех общих затрат будут направляться на осуществление установленного плана.

Маржинальный анализ

С помощью маржинального анализа можно выяснить, какие товары/услуги наиболее рентабельны. Какие выгодно продвигать, а какие – нет.

Функции маржинального анализа:

- позволяет с наибольшей точностью определить, как различные факторы влияют на изменение величины прибыли;

- уточнить порог рентабельности;

- рассчитать точку безубыточности;

- запланировать объем продаж, необходимый для получения желаемой прибыли;

- оценить эффективность работы компании;

- обосновать изменение ассортимента, производственной мощности, ценовой сетки.

МП считается по приведенной формуле отдельно по каждому виду продукции.

О чем говорит данный индикатор?

Норма чистой прибыли указывает на то, что бизнес правильно оценивает свою продукцию и осуществляет хороший контроль над расходами. Это применимо для сравнения результатов предприятий в одной и той же отрасли, поскольку все они подчиняются одной бизнес-среде и клиентской базе и могут иметь приблизительно одинаковую структуру затрат.

Норма чистой прибыли используется в основном для внутреннего сравнения. Трудно достаточно точно сравнить коэффициент для разных предприятий. Механизмы работы и финансирования отдельных предприятий настолько различны, что они имеют разные уровни расходов. Поэтому сравнение одного с другим не имеет смысла. Низкая норма прибыли указывает на низкую маржу безопасности: более высокий риск того, что снижение продаж приведет к потере прибыли и к чистому убытку или отрицательной марже.

Норма чистой прибыли влияет на все виды деловой активности компании, включая:

- общий доход;

- весь исходящий денежный поток;

- дополнительные источники дохода;

- стоимость проданных товаров;

- прочие операционные расходы;

- долговые платежи, включая уплаченные проценты;

- инвестиционный доход;

- доход от вторичных операций;

- единовременные платежи за чрезвычайные события, такие как судебные иски и налоги.

Норма чистой прибыли является одним из важнейших показателей финансового состояния компании. Отслеживая увеличение и уменьшение коэффициента, компания может спрогнозировать прибыль на основе выручки. Поскольку компании выражают норму чистой прибыли в процентах, а не в рублях, то можно сравнить прибыльность двух или более предприятий независимо от их размера.

Инвесторы могут оценить, приносит ли руководство компании достаточно прибыли от продаж и сдерживаются ли эксплуатационные и накладные расходы. Например, компания может получать растущий доход, но если ее операционные расходы растут более быстрыми темпами, чем доход, ее чистая прибыль уменьшится. В идеале инвесторы хотят видеть увеличение маржи, означающее, что норма чистой прибыли со временем вырастит.

Большинство публичных компаний и корпораций сообщают о размерах чистой прибыли ежеквартально в отчете о финансовых результатах, а также в своих годовых отчетностях. Компании, которые могут увеличить свою чистую прибыль с течением времени, обычно получают вознаграждение в виде роста цен на акции, что тесно связано с ростом прибыли.

Влияние расходов и доходов на конечные результаты

Получать высокие доходы, ничего не вкладывая в производство, не получится.

Естественно, что со временем оборудование может ломаться, изнашивается, что требует затрат на ремонт, внедрение в производство новых технологий.

Несвоевременная поставка товаров, оказание услуг приведет к дополнительным расходам на оплату штрафных санкций, неустоек.

Чем больше расходов, тем ЧП меньше, о чем можно судить даже по формуле расчета.

Формула расчета величины чистой прибыли

Знание механизма, как считается показатель, сколько он заработает чистыми, обязательно для каждого руководителя предприятия или человека, только собирающегося открыть свое дело.

Нужно понимать, что основным источником для накоплений денежных средств является доход предприятия от его результатов деятельности. Если говорить конкретнее, именно та его часть, которая остается за вычетом расходов, связанных с производством и продажей продукции (оказанием услуг).

Расходы на производство и продажу продукции, включает в себя составляющие себестоимости:

- стоимость использованных природных ресурсов, сырья;

- приобретение основных, при необходимости вспомогательных материалов;

- оплату потребления электроэнергии;

- оплату труда;

- иные расходы производственного и внепроизводственного характера.

Можно сделать логическое заключение, что прибыль, рассматриваемая в качестве основной формы денежных накоплений, напрямую зависит от того:

- насколько эффективно удастся снизить затраты на производство, товарооборот;

- будет увеличен или пойдет на спад объемов продаж товара.

Немаловажным фактором, оказывающим значимое влияние на размер прибыли как результата финансовой деятельности, является валовой доход. Его показатели и, как следствие, финансовое благосостояние предприятия, находятся в прямой зависимости.

Помимо количества и качества продукции (выполненных работ, оказанных услуг), параллельно играет роль уровень установленных цен.

Получается в итоге, объем валового дохода предприятия определяет показатели прибыли.

Выделим основные факторы, под воздействием которых формируется прибыль:

- валовые доходы, расходы;

- средства, полученные от реализации продукта производственной деятельности или оказанных услуг;

- уровень цен на рынке сбыта;

- отчисления на амортизацию.

Поскольку в структуре ценообразования валовые расходы занимают значимую часть, снижение их показателей заметно влияет на рост прибыли даже при прочих равных условиях.

Метод прямого счета

Метод прямого счета наиболее распространен на предприятиях. Применяется, как правило, при небольшом ассортименте выпускаемой продукции, при обосновании создания нового или расширения действующего предприятия, при осуществлении инвестиционного проекта.

Метод прямого счета определяет планируемую прибыль в предстоящем периоде по следующим этапам (рис. 1).

Рис. 1. Определение планируемой прибыли методом прямого счета

Сущность метода прямого счета в том, что прибыль исчисляется как разница между выручкой от реализации продукции (в соответствующих ценах, за вычетом НДС и акцизов) и полной ее себестоимостью,

Плановая прибыль (П) рассчитывается по формуле:

П = (О x Ц) – (О x С),

где О — объем выпуска продукции в планируемом периоде в натуральном выражении;

Ц — цена на единицу продукции (за вычетом НДС и акцизов);

С — полная себестоимость единицы продукции.

Прибыль по товарному выпуску (Пт) планируется на основе сметы затрат на производство и реализацию продукции, в которой определяется себестоимость товарного выпуска планируемого периода:

Пт = Цт – Ст,

где Цт — стоимость товарного выпуска планируемого периода в действующих ценах реализации (без НДС, акцизов, торговых и сбытовых скидок);

Ст — полная себестоимость товарной продукции планируемого периода.

Обратите внимание!

Следует отличать плановый размер прибыли в расчете на товарный выпуск от прибыли, планируемой на объем реализуемой продукции.

Прибыль на реализуемую продукцию (Пр) в общем виде рассчитывается по формуле:

Пр = Вр – Ср,

где Вр — планируемая выручка от реализации продукции в действующих ценах (без НДС, акцизов, торговых и сбытовых скидок);

Ср — полная себестоимость реализуемой в предстоящем периоде продукции.

Более детально прибыль от объема реализуемой продукции в плановом периоде определяется по формуле:

Пр = Пон + Пт – Пок,

где Пон — сумма прибыли остатков нереализованной продукции на начало планового периода;

Пт — прибыль от объема выпуска товарной продукции в плановом периоде;

Пок — прибыль от остатков нереализованной продукции в конце планового периода.

К сведению

Данная методика расчета применима для укрупненного прямого метода планирования прибыли, когда легко определить объем реализуемой продукции в ценах и по себестоимости.

Методы, применяемые для анализа

С целью определить факторы, влияющие на конечные итоги рентабельности деятельности предприятия, различными методами проводят анализ полученного дохода.

Исследования дают возможность:

- объективно оценить результаты деятельности и правильность разработанного бизнес плана;

- установить взаимосвязь влияния внешних, внутренних факторов на отклонение запланированных показателей от полученной прибыли по факту;

- разработать меры, способствующие снижению затрат.

Рассмотрим два наиболее распространенных метода, применяемых на практике, по сути, абсолютно не имеющие между собой ничего общего.

Статистический анализ

Выбранный способ позволяет прогнозировать в будущем суммы, заработанные в чистом виде, взяв за основу:

- изучение динамики величин показателей за предшествующий период деятельности, используя временные ряды;

- исследование структуры показателей сколько было получено доходов в денежном выражении и понесено затрат за прошлые годы деятельности или в другие отчетные периоды.

Анализируется динамика общей суммы прибыли, проведенной в бухгалтерском учете и отдельно взятых компонентов.

При этом темп роста показателей можно рассчитать только в том случае, когда не было в базисном периоде убытков.

Факторный анализ

Внимание акцентируется на установлении факторов, оказывающих в конечном итоге значимое влияние на формирование ЧП предприятия. Суть заключается в том, что сравнивают показатели за одинаковый промежуток времени отчетного и прошлого периода

Суть заключается в том, что сравнивают показатели за одинаковый промежуток времени отчетного и прошлого периода.

Для общего понимания приведем последовательность действий:

- для определения динамики прибыли находим разность между значениями отчетного и предыдущего года;

- вычисляем насколько вырос объем продаж;

- определяем, как динамика продаж повлияла на прибыль;

- находим значение прибыли, увеличившейся за счет изменения цены;

- рассчитываем влияние динамики себестоимости продукции на увеличение или уменьшение дохода.

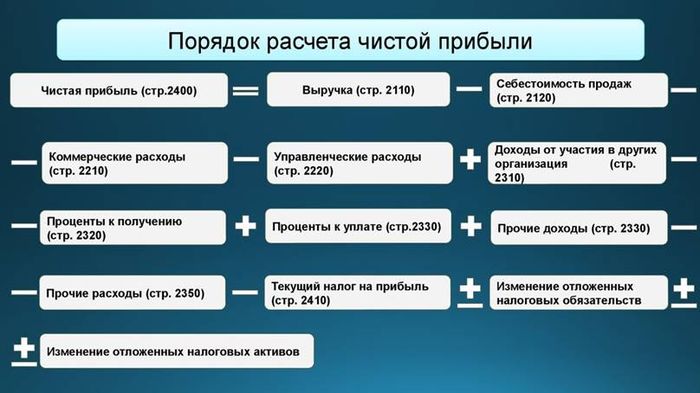

Для полного представления о реальном положении дел, расчет проводится по общей сумме издержек и отдельно, принимая во внимание производственные, коммерческие, управленческие расходы. На приведенной схеме можно видеть факторы, формирующие размер чистой прибыли, изменение относительных и абсолютных показателей в течение года:

На приведенной схеме можно видеть факторы, формирующие размер чистой прибыли, изменение относительных и абсолютных показателей в течение года:

Методы анализа чистой прибыли

Исследования проводятся для обнаружения предпосылок и факторов формирования фактической прибыли в текущий период. Благодаря комплексному анализу чистой прибыли возможно узнать о том, насколько эффективна работа компании.

Факторный анализ

Позволяет обнаружить слабые места в деятельности организации. Исследование определяет, насколько количественные и качественные показатели продаваемой продукции, себестоимость, трудовая производительность повлияют на прибыльное значение.

Для проведения анализа нужно:

- определить колебания по важным критериям;

- исследовать изменения показателей;

- оценить рентабельность за определенный период.

Основная задача аналитика – найти оптимальные пути для получения максимальной прибыли. В расчетах применяются данные бухгалтерского учета и стратегического планирования. По итогам выявляются резервы, позволяющие нарастить доходы компании.

При выборе факторов для исследования учитываются оказывающие максимальное воздействие на чистую прибыль предприятия. К ним относят:

- потребительскую стоимость;

- объем реализованной продукции;

- затраты производственного и коммерческого характера, штрафные санкции;

- траты на оплату налогов и отчисления во внебюджетные фонды;

- особенности ассортимента;

- сезонные колебания спроса, рыночные тенденции, уровень конкуренции.

После определения влиятельных факторов проводится исследование, насколько прибыль за конкретный временной интервал находится в несовпадении с запланированным либо базовым доходом за такой же период. Для этого сумму недавнего дохода необходимо поделить на предшествующее значение за аналогичное время и помножить на 100 процентов. Если результат меньше сотни, то по этому критерию наблюдается спад, если больше – рост. При проведении такого анализа чистой прибыли воздействие каждого конкретного фактора рассчитывают отдельно.

Статистическое исследование

Ведется для изучения структурных связей и величины чистой прибыли, получаемой предприятием за конкретное время, а также прогнозирования потенциальных результатов.

Результаты анализа позволят установить финансовую стабильность фирмы, дать оценку целесообразности применения финансовых ресурсов. Кроме того, они позволят получить информацию о динамике балансовой прибыли.

Анализ рентабельности

Рентабельность компании показывает, что коммерческая деятельность приводит не только к покрытию издержек, но и обеспечению прибыли. Благодаря ей можно увидеть, с какой степенью эффективности применяются ресурсы: сырье, кадры, деньги и прочие активы материального и нематериального характера. Расчет рентабельности проводится для прогнозирования дохода, сравнения предприятия с конкурентами либо предсказания прибыльности инвестиций.

Чтобы определить финансовое состояние организации и оценить ее окупаемость, необходимо произвести анализ рентабельности. Он отображает всю эффективность применения ресурсов фирмы, включая и денежные средства.

Расчет рентабельности может вестись в отношении активов (ROA), основных средств (ROFA), продаж (ROS), инвестиций (ROI), собственного капитала (ROE). Для вычисления искомой цифры нужно поделить вид прибыли на значение в стоимостном отношении, сведения о прибыльности по которому надо получить, и помножить на 100 процентов. Все данные по видам прибыли берутся из отчета о финансовых итогах (о прибылях и убытках).

Расчет ROS производится по формуле: ПхВ/100 процентов, где П – чистая прибыль предприятия, которой могут распоряжаться его владельцы, В – выручка. Коэффициент должен иметь величину больше нуля, но если он ниже 5 процентов, рентабельность считается низкой.

Коэффициент прибыльности продаж отображает, насколько предприятие способно к извлечению прибыли при действующем производственном режиме и бизнес-процессах. Он широко применяется в финансовом моделировании и оценке организаций

Этот показатель имеет немаловажное значение для понимания поведения предприятия при развитии разнообразных сценариев, как положительных, так и отрицательных, что означает его использование для прогнозирования эффективных управленческих мероприятий

Рост показателя является желательным явлением. С другой стороны, уменьшающиеся значения сообщают о том, что траты, а также налоги поглощают все большую часть генерируемых предприятием доходов. В такой ситуации можно предположить, что предприятие неправильно контролирует их. В долгосрочной перспективе рентабельность по чистой прибыли не должна как минимум уменьшаться.

Валовая прибыль помогает распределять деньги

Валовая прибыль показывает, сколько компания заработала на своих товарах или услугах и сколько еще может потратить на себя. Валовая прибыль похожа на балансовую, только балансовая — это весь доход до налогов, а валовая — доход до налогов и дополнительных расходов.

Рассказываем на примере, как рассчитать валовую прибыль. Компания «Тимурка и Ко» шьет рюкзаки, их валовая прибыль — это деньги с продажи рюкзаков.

«Тимурка и Ко» вложила в пошив рюкзаков 50 000 рублей, а заработала 100 000 рублей. Валовая прибыль — 50 000 рублей. С этой суммы компания заплатит налоги, проценты по кредитам, а еще решает оплатить рекламу на месяц вперед. В результате от прибыли остается тысяча рублей. Компания понимает, что заработала мало, поэтому от расходов на рекламу лучше воздержаться.

Валовую прибыль считают, чтобы понять, какие промежуточные деньги уже есть у компании, на что их можно потратить, а где лучше подождать и еще подзаработать.

У «Тимурки и Ко» есть небольшой офис в центре города, который компания сдает в аренду. Компания считает валовую прибыль и понимает, что за год зарабатывает 120 000 рублей, а тратит на обслуживание офиса 80 000 рублей. «Тимурка и Ко» решает увеличить стоимость аренды, тогда вырастет и выручка. С помощью анализа валовой прибыли компания стала зарабатывать больше.

Если в целом, валовая прибыль — промежуточный показатель, который помогает правильно потратить заработанные деньги и скорректировать доходы и расходы.

Теперь разберемся, как правильно посчитать валовую прибыль.

Есть ли налог на чистую прибыль?

Так как чистая прибыль это показатель дохода за вычетом всех платежей в бюджет, то налог на нее как таковой не начисляется. Налог на прибыль рассчитывается из показателя прибыль/убыток до налогообложения. Ставка в РФ – 20%.

Поскольку данный налог является расходом и уменьшает чистую прибыль компании, то в отчетности он помещен в круглые скобки.

Подробный расчет налога на прибыль можно найти в пояснительной записке к отчетности компании. Например, вот пояснения от ПАО «КАМАЗ».

Т.к. предприятие получило убыток, ему не нужно платить налог на прибыль, однако его следует рассчитать. Такой налог называют условным. Также ПАО «КАМАЗ» является участником специального инвестиционного контракта (СПИК), в рамках которого он может применять льготную ставку по налогу на прибыль – 16,5%.

Методы анализа

В финансовых ведомостях допускается два наиболее точных способа характеризующих чистую прибыль предприятия:

- Факторный вид.

- Статистический тип.

Анализ чистой прибыли

Такой анализ направлен на выявление причин и факторов, напрямую влияющих на искомый показатель и его увеличение в планах. Благодаря характеристикам основного аналитического исследования, владельцы бизнеса могут существенно улучшить эффективность компании.

По принципу проведения анализа данные способы совершенно разные.

Статистический тип анализа основан на исследовании временных рядов по показателям разницы чистой прибыли (годовой расчет).

Для аналитического исследования искомого числового показателя предприятия факторным методом, прежде всего, оцениваются относительные данные изменения суммы прибыли за последние два года, включая текущий период. По такому же принципу необходимо сделать анализ абсолютного показателя.

Такие расчеты нацелены на определение изменений факторов развития компании в течение данного года, а также определение одной-двух характеристик, имеющих наибольшее значение.

Наиболее актуальным и распространенным является метод линейной регрессии, который служит ориентиром в направлениях «скачков» чистой прибыли по годам. Менее точным является линейный метод моделей.

Вне зависимости от проводимых аналитических и расчетных мероприятий достаточно актуальным остается сопоставительный анализ чистой прибыли предприятия. Он дает возможность наглядно изучить показатели, характеризующие эффективность и результат деятельности компании.

Основой для сопоставительного метода является интегральный способ исчисления. К основным данным, которые определяются в ходе сопоставительного анализа, меняющие суммы дохода можно отнести суммы от продажи товара или чистые активы предприятия.

Суммы чистых активов характеризуют уровень финансовой устойчивости фирмы и ее платежеспособность. Выручка от продажи производимого товара полноценно показывает «картину» производственно-реализационной результативности. Так, к примеру, положительная динамика изменения показателей чистых активов компании отражает прибыльную деятельность организации.

В основном, это характеризует тот факт, что руководитель фирмы вкладывал немалую часть чистой прибыли на расширение производственных мощностей, и тем самым получил в будущем большую сумму доходов.

Итоги

Методика расчета операционной прибыли компании не является сложной и при наличии достоверных данных о хозяйственной деятельности организации не должна вызывать каких-либо затруднений у заинтересованных лиц

Вместе с тем понимание такой методики в равной степени важно как для потенциального инвестора, так и для руководства компании. От правильности исчисления показателя во многом зависит успешность привлечения необходимых инвестиций (со стороны бизнеса), а также целесообразность и прибыльность вложений (со стороны инвестора)

Пробный бесплатный доступ к системе на 2 дня.

Выводы

От того, насколько достоверно определена плановая прибыль, зависит результат финансово-хозяйственной деятельности предприятия.

По результатам расчета плановой прибыли аналитическим методом можно сделать следующие выводы:

- итоговая плановая прибыль ООО «АВС» за строительство каркасных быстровозводимых домов в будущем году составит 9 002 393,3 руб.;

- плановая прибыль снизится за счет повышения себестоимости на 547 068,4 руб.;

- рост прибыли на 2 044 067,5 руб. планируется в связи с предполагаемым увеличением цен на реализуемую продукцию.

Повышение себестоимости продукции и увеличение цен на эту продукцию — факторы, которые отрицательно скажутся на финансовом состоянии организации в будущем.

Для максимизации прибыли была изменена доля переменных и постоянных затрат.

Данный метод позволяет предприятию планировать на перспективу размеры прироста прибыли в зависимости от результатов производства и заблаговременно принимать меры по изменению в ту или иную сторону величины переменных и постоянных затрат.

На основании проведенного анализа с учетом найденных резервов роста прибыли ООО «АВС» разработаны рекомендации по увеличению прибыли предприятия на следующий год. Было предложено создать плановый отдел, рассчитан экономический эффект от внедрения данного предложения.

Ориентировочные расчеты планируемой прибыли организации важны не только для самих предприятий и организаций, производящих и реализующих продукцию (услуги), но и для акционеров, инвесторов, поставщиков, кредиторов, банков, связанных с деятельностью данного предприятия, участвующих своими средствами в формировании его уставного капитала. Поэтому планирование оптимального размера прибыли в современных условиях — важнейший фактор успешной деятельности предприятий и организаций.

Версия для печати