Как рассчитать рыночную стоимость компании

Содержание:

- Ошибка 4. Нехватка подтверждающих документов

- Виды маржинальности

- Полный расчет стоимости бизнеса

- Где продать бизнес и кто потенциальный покупатель

- Думайте сценариями

- Способы определения стоимости и формулы

- Сбор первичных данных о составе бизнес-процесса

- Оценка стоимости на прогнозный период

- Действия после регистрации ООО

- Анализ финансовых результатов (анализ отчета о прибылях и убытках – форма 2)

- Метод 0. SWOT-анализ

- Метод прямой оценки капитализации

- Этап 6. Заключение сделки и передача бизнеса

Ошибка 4. Нехватка подтверждающих документов

Финансовые операции, не имеющие документального подтверждения, с точки зрения оценки бизнеса не существуют. Все доходы и расходы должны иметь указание на соответствующий источник и подтверждаться чеками, актами, накладными или выписками из электронных платежных систем.

Если учет ведет бухгалтер, убедитесь в его профессионализме и компетенциях. Сбор отчетности и в особенности приведение ее в порядок может занять месяцы. Предприниматели, которые планируют продажу компании заранее и, соответственно, имеют больше времени на подготовку документов, обычно продают свои бизнесы дороже.

Виды маржинальности

Маржинальность классифицируют по нескольким признакам:

- по назначению финансового результата,

- от объема дохода,

- от вида деятельности предприятия компании.

Маржинальность по назначению финансового результата

Маржинальность, классифицированная по признаку назначения финансового результата, может быть:

- Чистой. Она напрямую зависит от объема полученных компанией процентов прибыли и доли расходов.

- Вариационной. Понятие используется только в биржевой деятельности. Оно означает динамику, образовавшуюся по причине изменения денежного обязательства.

- Валовой (маржа прибыли), которая представляет собой фактический финансовый результат между доходом компании от продажи продукции и затратами на ее производство. По-другому валовую маржинальность называют маржей прибыли.

- Гарантийная маржинальность является финансовым результатом уменьшения суммы залога на объем кредита.

- Кредитная – это объем дохода, полученного компанией от предоставления займа на приобретение товара. Это понятие используется в случае оформления товарного кредита покупателем. Прибыль получает банк, а не магазин.

- Банковская маржинальность представляет собой финансовый результат, полученный в результате уменьшения кредитной ставки на объем процентов по вкладам и депозитам.

Фронт-маржа и бек-маржа – это понятия, которые неразрывно связаны между собой. Первое характеризует доход компании, полученный от наценки на товар, а второе – прибыль фирмы, образовавшуюся в связи с введением акций, бонусов и других привилегий.

От объема дохода

В зависимости от объема получаемого компанией дохода, маржинальность делится на низкую, среднюю и высокую. В таком случае принято классифицировать не саму маржу, а товары.

К высокомаржинальной продукции относят товары с отличным уровнем спроса, который меняется редко. Тогда торговая наценка может достигать 300%. К подобным продуктам можно отнести:

- Вторичные продукты питания. Например, сладости, газированную и минеральную воду, чипсы и др.

- Праздничные товары. В их число можно отнести упаковочные материалы, сувениры, цветы, воздушные шары.

- Hand-made, то есть продукт, произведенный собственными руками. Только сам автор может знать его реальную себестоимость.

В перечень среднемаржинальных товаров вошла продукция, стоимость которой находится на предельном уровне, но при этом после покупки пользоваться ей можно длительное время. Например, стоимость бытовой техники и электроники очень высока. Но человек не будет каждый день покупать себе новый холодильник или телевизор.

К низкомаржинальным товарам относят продукты первой необходимости, например, хлеб, молоко, детское питание, бытовую химию.

Классификация маржинальности в зависимости от вида деятельности предприятия

В более широком смысле, понятие “маржинальность” может использоваться в банковском деле и в бизнесе:

- Банковская маржа характеризуется тем, что представляет собой разницу между получаемыми от заемщиков процентов по кредитам и уплачиваемыми процентами клиентам по депозитам и вкладам.

- Чаще всего, для определения рентабельности предприятия рассчитывают маржинальность бизнеса. Она показывает, какую долю приносят затраты фирмы на реализацию своей идеи.

Полный расчет стоимости бизнеса

В общем случае, стоимость предприятия складывается из стоимостей в прогнозный и постпрогнозный периоды.

Однако, для корректной оценки необходимо учитывать величину приобретаемого пакета акций.

Для этого введем понятия:

- доля оцениваемого пакета обыкновенных акций W (в %)

- скидка за неконтрольный характер пакета акций Lпак. (в %)

- скидка за недостаточную ликвидность пакета акций Lликв. (в %)

Тогда формула для расчета стоимости бизнеса приобретает вид:

Скидка за неконтрольный характер пакета-величина , на которую уменьшается стоимость оцениваемой доли пакета (~20-25%).

Скидка за неконтрольный характер пакета акций не может быть вычислена на основании какой-либо методики, ее величина определяется оценщиком в зависимости от конкретной ситуации. Так, например, Устав компании может быть прописан таким образом (причем в соответствии с Законом РФ «Об акционерных обществах»), что 30% пакет акций будет давать практически полный контроль над предприятием.

Скидка за недостаточную ликвидность зависит от возможности быстро продать ценную бумагу за денежные средства без значительного снижения стоимости.

Контрольный пакет акций требует меньшей скидки, чем миноритарный. Пакет открытых компаний меньшей скидки, чем закрытых. Т. е., когда оценивается миноритарнный пакет акций закрытых компаний, применяются обе скидки.

Скидка за недостаточную ликвидность может быть также определена только экспертным путем т. к. ввиду отсутствия в России развитого фондового рынка, корректно определить ликвидность подавляющего большинства компаний не представляется возможным.

Где продать бизнес и кто потенциальный покупатель

Вариантов, как реализовать коммерческое предприятие, немного. Фирму можно продать знакомым или конкурентам, обратиться в специализированную посредническую организацию, дать объявление на известных интернет-сайтах.

Как и куда подавать объявление о продаже бизнеса

Одна из наиболее популярных площадок, где предприниматели часто размещают подобные объявления, – Авито. Здесь можно встретить самые разнообразные предложения – от небольших автомастерских до экскаваторных заводов, но большая часть продаваемых предприятий имеет отношение к общепиту, торговле и сфере услуг.

Фирмы, занятые в реальном секторе производства, лучше продавать на специализированных интернет-ресурсах:

- businessesforsale.ru;

- business-asset.com.ru.

Эти площадки часто посещают потенциальные инвесторы, поэтому шанс найти покупателя здесь гораздо выше, чем через доску объявлений.

Различные отрасли бизнеса имеют свои печатные издания, выпускают справочники, брошюры или журналы, в которых предприниматели могут разместить объявление о продаже.

Особенности продажи через брокера

Посредником в такой сделке может выступать как физическое лицо, так и специализированная организация. К услугам брокеров обращаются предприниматели, желающие до последнего момента скрыть сам факт продажи бизнеса. В ряде случаев это оправдано: не вызовет оттока клиентов, отношения с контрагентами останутся стабильными, сотрудников не коснутся проблемы, связанные с риском потери работы и дохода.

Брокер заключает с продавцом эксклюзивный договор, в котором указаны сроки поиска покупателя, сумма сделки, комиссионное вознаграждение, сохранение конфиденциальности информации.

При выборе посредника предприниматели руководствуются стажем брокера на рынке, отзывами партнеров, наличием официального сайта и оффлайн-офиса.

Прямая продажа бизнеса через личные связи

Предприниматель, достаточно долго занимающийся развитием своего дела, прекрасно знает, кому интересно и выгодно его купить. Как правило, конкуренты, готовые к расширению, заинтересованы приобрести раскрученную торговую точку или налаженный технологический процесс. Это гораздо дешевле, чем создавать предприятие с нуля. Поэтому при планировании продажи, в первую очередь, готовят коммерческое предложение для ближайших конкурентов.

В приобретении работающего бизнеса могут быть заинтересованы и люди из ближнего круга предпринимателя — они видят, что фирма процветает, а владелец получает стабильный доход. По этой причине близкие родственники, друзья или помощники в бизнесе могут стать покупателями. Нередко новыми владельцами становятся бывшие руководители или бухгалтеры предприятия.

Думайте сценариями

При запуске проекта в новой нише у вас будет много возможностей споткнуться о законодательные ограничения, другую культуру потребления, инвестиционный климат и другие особенности. Вы не можете решить все проблемы до запуска, но можете снизить уровень неопределенности, если анализировать сценарии.

Посмотрите на нишу крайне консервативно — насколько высоки шансы вырасти, если удача будет не на вашей стороне? С какими трудностями вы столкнетесь и как их преодолеете? Разберите обстоятельства, в которых у вашего проекта может быть высокий риск неудачи или большая стоимость ошибок, и продумайте, как снизить риски. Вы не застрахуетесь от всех проблем, но для большинства у вас будет план действий или страховка.

В сценарном анализе не менее важно примерить шляпу оптимиста. Посмотрите, что будет, если удача вам улыбнется

Сможете ли вы преодолеть проблемы роста? Найдете деньги и людей, чтобы поддерживать темп? Так ли легко будет масштабироваться или проект быстро потратит все деньги? Готовы ли вы и команда к высокой загрузке? Подобные положительные ситуации тоже могут поставить бизнес под угрозу.

Способы определения стоимости и формулы

Существует три метода определения рыночной стоимости:

- Доходный метод. Его основа – ожидаемый максимальный доход предприятия. При этом используется следующая формула: V=D/R. D здесь – это чистый доход, R – коэффициент капитализации. Последний определяется на основании количества обязательств организации.

- Затратный метод. Актуален в том случае, если у компании нет стабильного дохода. Метод подходит для корректирования баланса. Как произвести расчеты? Нужно найти рыночную стоимость активов, а затем вычесть из нее сумму обязательств компании. Данный способ можно подразделить еще на два метода. Метод чистых активов: из рыночной стоимости вычитается сумма обязательств. Способ ликвидационной стоимости: сумма, получаемая после продажи активов по отдельности.

- Сравнительный метод. Рассматриваемый способ практически не применяется. Связано это с тем, что результаты его являются весьма приблизительными.

Как правило, предприятия используют один из первых двух методов. Точное определение способа зависит от того, есть ли у предприятия стабильный доход.

Как определяется рыночная цена сделки в целях налогового контроля?

Пример

Рассмотрим пример. Компания «Алиса» желает определить свою рыночную стоимость. Организация получает стабильный доход, а потому для расчета выбран доходный метод. Сначала рассчитывается коэффициент капитализации. Для этого используется следующая формула:

(Долгосрочные + краткосрочные обязательства)/собственный капитал

В результате мы получаем коэффициент, равный единице.

За отчетный период компания получила 1 000 500 рублей. Следовательно, стоимость ее будет аналогичной (1 000 500*1).

Сбор первичных данных о составе бизнес-процесса

Прежде чем рассчитать стоимость бизнес-процесса, нужно сделать его описание, а именно, определить перечень операций, выполняемых конкретными исполнителями. Многие привыкли открывать для этого MS Visio или ARIS и рисовать графическую схему бизнес-процесса в нотации EPC или BPMN. Однако на практике намного проще использовать электронные таблицы MS Excel (см. рисунок). Ведь сценарии (ветви) бизнес-процесса для расчета стоимости не нужны, необходимо знать лишь частоту исполнения той или иной операции. Данный показатель часто называют коэффициентом использования операции при единичном исполнении бизнес-процесса, и для него в таблице с расчетом предусматривается отдельный столбец: «Коэффициент использования». Появление данного столбца позволяет исключить из описания логику бизнес-процесса и применять табличную форму без ущерба для расчета.

Таким образом, для формирования описания бизнес-процесса создаем в таблице столбец «Название операции». После этого собираем в этот столбец все операции, исполняемые в бизнес-процессе, вне зависимости от того, какое подразделение их выполняет.

Детализация операций при описании должна позволять определить ответственного за каждую операцию, а также нормировать ее по времени. Соответственно необходимо указать должности сотрудников, выполняющих данную операцию. Но проще использовать группу должностей, объединенную в одну роль: от нее достаточно легко протянуть связь к затратам, через понимание выплат сотрудникам, которые занимают эти должности. Для указания исполнителя в таблице предусматривается отдельный столбец: «Исполнитель».

Оценка стоимости на прогнозный период

Для прогноза денежных потоков используется следующая модель баланса и отчета о прибылях и убытках (таблица 1). Модель представляет собой способ агрегирования баланса и отчета о прибылях и убытках, при котором анализируются только статьи, необходимые для оценки стоимости по модели экспресс-оценки.

На одном из первых шагов проведения оценки на практике нужно из имеющейся консолидированной отчетности компании построить агрегированный баланс и отчет о прибылях и убытках по приведенной форме.

| Статья | Обозначение | Расшифровка |

| Актив | ||

| Внеоборотные активы (чистые) | FA | Fixed Assets |

| Оборотные активы | CA | Current Assets |

| Пассив | ||

| Собственный капитал и резервы | EB | Equity (Book) |

| Доля меньшинства | MI | Minority Interest |

| Долгосрочные обязательства | LL | Long term Liabilities |

| Долгосрочные кредиты и займы | LD | Log term Debt |

| Краткосрочные обязательства | SL | Short term Liabilities |

| Текущие обязательства по долгосрочным кредитам и займам | CLD | Current Log term Debt |

| Краткосрочные кредиты и займы | SD | Short term Debt |

| Отчет о прибылях и убытках | ||

| Выручка | R | Revenue |

| Проценты к получению | Int. Income | Interest Income |

| Проценты к уплате | Int. Paid | Interest Paid |

| Прибыль до налогов | EBT | Earnings Before Taxes |

| Налог на прибыль | Tax |

Рассмотрим период i деятельности компании, i = 1, 2, …. По определению FCFF как операционного денежного потока, без учета заемного финансирования, после налогов:

FCFFi= NOPLATi – ΔWCi – Ii,

где ΔWC (Working Capital) — увеличение оборотного капитала, I — чистые капитальные затраты. В целях упрощения при построении модели примем, что:

NOPLATi = EBITi (1–t),

Тогда, в соответствии с моделью баланса и отчета о прибылях и убытках:

EBITi = EBTi + IEi,

IEi = Int. Paidi – Int. Incomei,

где EBIT (Earnings Before Interest and Taxes) — прибыль до выплаты процентов по обязательствам и налогов, IE (Interest Expense) — нетто проценты, t — фактическая ставка налога на прибыль. По определению оборотного капитала:

WCi = CAi – APi.

Введем AP (Accounts Payable) — кредиторская задолженность и прочие краткосрочные обязательства — следующим образом:

APi = SLi – CLDi – SDi.

Тогда:

ΔWCi = CAi – CAi-1 – (APi – APi-1).

Отсюда следует:

FCFFi = EBITi(1–t) – (CAi – CAi-1)+ (APi – APi-1) – Ii.

Обозначим длительность i-го года в днях как Ti. Введем следующие коэффициенты, составляющие основу модели:

,

,

где EBITM (EBIT Margin) — рентабельность по EBIT или операционная рентабельность, CAT (Current Assets Turnover) — оборачиваемость оборотных активов (дни), APT (Accounts Payable Turnover) — оборачиваемость кредиторской задолженности (дни). Тогда:

.

.

Нужно отметить, что последние два слагаемых — это денежный поток, обусловленный необходимостью вложений в оборотные средства.

Выведенное соотношение для FCFFi верно для любого периода i=1, 2, … . Применим теперь его для вывода стоимости, создаваемой в прогнозном периоде.

. (2)

. (2)

Данную формулу можно так же представить в следующем виде:

. (3)

. (3)

Обозначим множество {Ri}i=1…Nкак вектор , аналогично построим вектора . Согласно формуле (2), на прогнозном периоде FCFF определяется следующими факторами стоимости: векторами . Переменные t, APT, CAT, и Ti являются фиксированными и поэтому не входят в число факторов.

Каждый фактор стоимости в прогнозном периоде может прогнозироваться отдельно. Способ прогноза факторов на прогнозный период не фиксируется в модели и может выбираться для каждого фактора свой.

Для прогнозирования факторов на прогнозный период на практике используются самые разнообразные подходы . Перечислим основные:

| Фактор |

Метод прогноза |

| Ri |

План продаж (бюджет) Исторический тренд, скорректированный на коэффициент роста отрасли и инфляцию Прогноз доли рынка и темпа роста отрасли, скорректированный на инфляцию |

|

EBITMi |

EBITMi= EBITM, скорректированная на эффект экономии от масштаба Линейный тренд |

|

CATi |

CATi= CAT Линейный тренд |

|

APTi |

APTi= APT Линейный тренд |

|

Ii |

I = const План капитальных вложений Модель, позволяющая рассчитать I на основе R и инфляции План закрытия узких мест в производственных мощностях |

Для прогнозирования векторов прогноз на основе линейных трендов является более предпочтительным по сравнению с использованием константы, равной значению показателя за последний отчетный период .

Действия после регистрации ООО

- Заключите трудовой договор с директором, который является исполнительным органом общества и может действовать без доверенности от имени компании. Далее уже директор будет заключать договоры с персоналом и контрагентами.

- Внесите уставный капитал. На это у вас есть только 4 месяца с момента открытия ООО.

- Выберите систему налогообложения. Если вы этого не сделали на этапе открытия ООО, самое время озаботиться этим после регистрации компании, потому что сроки ограничены. ООО имеет право работать по общей системе с НДС, по УСН, а для сельхозпроизводителей предусмотрен льготный режим — ЕСХН. По умолчанию ваше ООО будет работать на ОСНО, если не уведомить о применении спец. режима. На переход на УСН или ЕСХН у вас ровно 30 дней с даты открытия фирмы, иначе это можно будет сделать с начала нового года.

- Проверьте регистрацию ООО в ПФР и ФСС. Данные об ООО в данные фонды передает налоговая.

- Получите разрешение Роспотребнадзора на ведение определенной деятельности: розничная и оптовая торговля, гостиничный бизнес, отдельные виды грузоперевозок, производство одежды и т.д. Полный перечень представлен в Постановлении Правительства РФ от 16.07.2009 N 584.

- Получите коды статистики, которые нужны для оформления налоговых деклараций и открытия расчетного счета. Обычно Росстат самостоятельно отправляет статистические коды в адрес ООО. Если этого не было сделано, надо подойти в статистику по месту нахождения общества либо скачать коды с сайта Росстата.

- Изготовьте печать. ООО имеют право работать без печати, если такое решение утверждено уставом. Правда это создаст дополнительные трудности в работе. Надо будет прикладывать ко всем документам строгой отчетности приказы, подтверждающие полномочия лиц, которые подписали документ. Также печать требуется при заполении бумажной трудовой книжки, а у ООО всегда есть хотя бы лодин сотрудник — директор.

- Откройте расчетный счет. Для ООО это обязательная процедура, так как все налоговые платежи организации должны проводить через счет в банке.

- Купите и зарегистрируйте кассу. С июля 2019 года онлайн-касса обязательна.

- Приобретите лицензию, если вы планируете заниматься бизнесом, который требует лицензирования: охранная деятельность, фармацевтика, производство и продажа алкоголя, т.д. Порядок получения лицензии, размер пошлины и иные затраты напрямую зависят от вида деятельности. Такие нюансы надо уточнять в специализированной организации.

- Платите налоги. Делать это нужно вовремя, чтобы не копились пени и штрафы. ООО платит налоги с дохода по выбранной системе. Плюс организация обязана удерживать и уплачивать подоходный налог с зарплаты работников, а также делать отчисления за них в ПФР, ФСС, ФОМС.

- Сдавайте налоговые декларации в срок, который предусмотрен для вашего налогового режима. Например, при УСН декларация подается раз в год. Раз в год в ФНС сдается отчетность по среднесписочной численности работников. Кроме этого, ООО обязано ежеквартально отчитываться в ПФР и ФСС. Для этого существуют отдельные декларации. Один раз в год организация сдает в ФСС форму отчетности для подтверждения основного вида деятельности. Это нужно для коэффициента травматизма, который разный для видов деятельности.

- Организуйте документооборот. Храните и сортируйте документы по видам: регистрационные, кадровые, банковские, кассовые, договоры, т.д. Отлаженный документооборот избавит организацию от вопросов со стороны проверяющих и поможет сформировать достоверную отчетность.

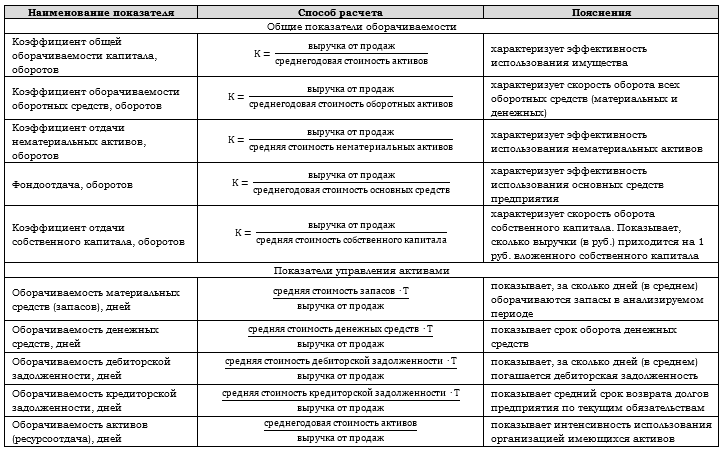

Анализ финансовых результатов (анализ отчета о прибылях и убытках – форма 2)

На основе данных отчета о прибыли и убытках проводится анализ по следующим направлениям:

- анализ деловой активности;

- анализ уровня и динамики финансовых результатов;

- анализ рентабельности.

1. Анализ деловой активности

В контексте анализа финансово-хозяйственной деятельности под деловой активностью понимают эффективность текущей производственной и коммерческой деятельности организации.

Деловая активность проявляется в динамичности развития организации, достижении поставленных ею целей, что отражается в различных показателях. Деловую активность характеризуют группы показателей:

- общие показатели оборачиваемости;

- показатели управления активами.

Оборачиваемость средств, вложенных в имущество предприятия, может быть оценена следующими показателями:

- скорость оборота – количество оборотов, которое делают за анализируемый период капитал организации или его составляющие;

- период оборота – средний срок, за который возвращаются вложенные в хозяйственную деятельность организации денежные средства.

Таблица 5. Коэффициенты деловой активности и способы их расчета

где:

Т – принятое годовое число дней;

2. Анализ уровня и динамики финансовых результатов

Анализ финансовых результатов деятельности организации производится в следующей последовательности:

- исследование изменений каждого показателя за текущий анализируемый период (горизонтальный анализ);

- исследование структуры соответствующих показателей и их изменений (вертикальный анализ);

- изучение динамики изменения показателей за ряд отчетных периодов (трендовый анализ);

- изучение влияния факторов на прибыль (факторный анализ).

В ходе анализа рассчитываются показатели:

Абсолютное отклонение:

± ΔП = П1 – П,

где:

П – прибыль базисного периода;

П1 – прибыль отчетного периода;

ΔП – изменение прибыли.

Темп роста:

Троста = (П1 x 100%)/П.

Уровень каждого показателя относительно выручки от продажи, %:

Уровень = (Пi x 100%)/П.

Показатели рассчитываются в базисном и отчетном периоде.

Изменение структуры

± ΔУр = Ур П1 — Ур П.

(уровень отчетного периода – уровень базисного периода)

3. Анализ рентабельности

Рентабельность (от нем. доходный, полезный, прибыльный), относительный показатель экономической эффективности.

Предприятие считается рентабельным, если доходы от реализации продукции (работ, услуг) покрывают издержки производства (обращения) и образуют сумму прибыли, достаточную для нормального функционирования предприятия.

Наиболее распространенные коэффициенты, характеризующие рентабельности (прибыльность) представлены в таблице ниже.

Таблица 6. Коэффициенты рентабельности и способы их расчета

Метод 0. SWOT-анализ

Сам анализ применим ко многим областям нашей жизни. Суть его сводится к выявлению отрицательных и положительных сторон того или иного явления по четырем направлениям: Strengths (сильные стороны), Weaknesses (слабые стороны), Opportunities (возможности) и Threats (угрозы).

В процессе анализа Вы должны прежде всего представлять точку зрения покупателя. Если Вам кажется, что некий параметр бизнеса является его преимуществом, а некий фактор окружающей действительности незначим, это еще не говорит о том, что дела действительно обстоят именно так. Потому что если параметр является для покупателя недостатком, то Вы должны занести его в графу «Слабые стороны»; если фактор действительности имеет для покупателя сильное негативное значение, Вы должны занести его в «Риски». Как это ни банально, но покупатель всегда прав. Только получив объективное представление о собственном бизнесе, возможен переход к его оценке.

- Оборот компании равнялся примерно 2 000 000 рублей в месяц.

- Чистая прибыль за вычетом всех затрат, включая налоги, составляла 500 000 рублей в месяц.

- Бизнес был абсолютно автоматизирован.

- Строго велась вся отчетность, в полном порядке были все документы, в идеальном состоянии находился бухгалтерский учет.

- Для деятельности магазина был создан, раскручен и зарегистрирован собственный бренд видеорегистраторов, ставший достаточно популярным. Его не продавала больше ни одна компания, а значит у магазина просто не было конкурентов.

- Ежедневно в магазин поступало в среднем 12 заказов. При этом маржинальность каждой модели регистратора составляла 3 500 рублей, в процентах – 100%. Это – очень высокий уровень для данного сегмента рынка.

- Товар обладал сертификатом качества и соответствовал всем техническим требованиям к данному оборудованию.

- Бизнес работал на основе отдельного юридического лица, и все его сотрудники были официально устроены.

- Поставщик находился в России и являлся непосредственным производителем, работа велась без каких-либо посредников

Все системы и методы оценки выдавали примерно одну стоимость: 6 500 000 рублей. При этом оказалось, что по такой цене мой бизнес никому не интересен. Дело оказалось в том, что при SWOT-анализе не были учтены две Важные детали:

- В то время Государственная Дума рассматривала законопроект о запрете использования видеорегистраторов в России. Проект в итоге так и не был принят, но тогда шли очень бурные обсуждения, которые отталкивали ряд покупателей от сферы продажи видеорегистраторов.

- В магазине продавалась только одна модель. Она была популярна, нравилась покупателям, на нее был хороший спрос, но отсутствие ассортимента также отпугивало покупателей.

Тот факт, что магазин продает только одну модель, расценивался как преимущество бизнеса: ведь намного проще вести дела, когда в бизнесе лишь одна товарная позиция, а не тысячи. Не было учтено, что покупатель может видеть это совсем иначе.

В таких обстоятельствах владельцу бизнеса пришлось пойти на значительную уступку в цене.

Метод прямой оценки капитализации

Метод прямой капитализации довольно прост и применяется для устойчивых компаний, находящихся на стадии стабилизации дохода. Сразу оговорюсь, что под доходом или денежным потоком понимается не величина выручки, а нормализованная чистая прибыль. Денежный поток учитывает и амортизацию, и капитальные вложения, и изменение стоимости активов и пассивов компании. В общем случае для малого бизнеса денежный поток примерно равен чистой прибыли компании.

В методе капитализации доход умножается на коэффициент капитализации, отражающий пожелания инвесторов по срокам окупаемости вложений в подобные объекты. К примеру, при доходе в 100 единиц в год и выбранной ставке в 25%, стоимость бизнеса составит 400 единиц, что соответствует четырехлетнему сроку окупаемости вложений в его покупку.

Этап 6. Заключение сделки и передача бизнеса

Если вы окончательно договорились о цене, на этом этапе необходимо разработать архитектуру сделки. Например, в какой последовательности передавать бизнес и какой порядок расчетов. У многих предпринимателей на этом моменте возникает ступор, так как бизнес вроде есть, а передавать почти нечего. Такое может возникнуть, если продавец работает как ИП, персонал у него устроен в черную, а помещение в аренде. Как выйти из такого положения? Одна из возможностей заключение двух этапного договора. В первом договоре передается оборудование и получается часть денег от покупателя, во втором договоре оказываются продавцом консалтинговые услуги по обучению ведению бизнеса. Оплата по двум договорам и составляет полную стоимость бизнеса.

Так же у многих возникает вопрос, а как быть с персоналом? Обычно передача персонала происходит в виде передачи подписанных заявлений и договоров на трудоустройство в новую компанию. Происходит это тот же момент, что и передача оборудования. В случае, если помещение в аренде, так же передается подписанный договор между арендодателем и новым собственником бизнеса. 90% сделок происходят за наличные и лучше использовать банковскую ячейку и никогда не получать деньги на территории покупателя.

После подписания документов и передачи денег обычно наступает период обучения и поддержки, который длится в среднем 1-2 месяца в зависимости от сложности бизнеса. В это время происходит обучение нового собственника методам управления бизнесом и знакомство со всеми ключевыми фигурами. Обычно новый собственник быстро со всем разбирается и уже через две недели начинает работать самостоятельно.

В среднем этот этап занимает 30 часов