Точка безубыточности: понятие, формула, пример расчета

Содержание:

- Плюсы и минусы модели ТБУ

- Выясняем значение термина

- Точка безубыточности для одного вида продукции

- Методика расчета анализа безубыточности

- Простые примеры расчет точки безубыточности

- Как рассчитать точку безубыточности

- Что дает расчет точки безубыточности для предприятия

- Определение точки безубыточности

- Для чего это нужно

- Формула расчёта точки безубыточности для магазина

- Расчет точки безубыточности в Excel

- Маржинальная прибыль и система директ-костинг

Плюсы и минусы модели ТБУ

В качестве достоинств модели расчёта ТБУ принято называть такие:

- несложность;

- высокая точность;

- хорошая применимость к рынкам с устойчивым спросом на товар или услуги и низкой конкурентоспособностью.

Но есть и недостатки, а именно:

- невозможность учесть такие факторы, как колебания стоимости сырья в процессе производства, сезонную динамику спроса, изменения объёма продаж и производства/закупок и другие;

- несамодостаточность: ТБУ не всегда даёт ответ, что можно сделать для улучшения ситуации.

Однако эти минусы можно нивелировать. Для этого ТБУ считается по периодам, когда ситуация со спросом и издержками относительно стабильна. Если бизнес сезонный и фактор сезонности влияет на переменные расходы, как, например, в логистике, где зимой ниже средняя скорость автомобилей и выше расход горючего, надо считать ТБУ для каждого сезона отдельно. А для полноты картины есть смысл применять её в комплексе с другими инструментами управленческого учёта — в первую очередь, отчётом о прибылях и убытках (ОПИУ) и финансовой моделью.

На днях я рассчитывал точку безубыточности для проекта по организации мастер-классов. Расчёт показал: чтобы отбить все расходы, нужно привлечь на один мастер-класс не меньше 10 участников. Билет на мастер-класс стоит 15 000 рублей. Точка безубыточности в натуральном выражении — 10 билетов, в денежном — 150 000 рублей. Если он продаст 10 билетов, ничего не потеряет, но ничего и не заработает.На вопрос, сколько заработает организатор на каждом участнике после десятого, расчёт ТБУ ответа уже не даёт. А вот с помощью отчёта о прибылях и убытках этот ответ получить можно. Гонорар эксперта, который проводит мастер-класс, составляет 50% стоимости билета за шестого и последующего участников, за первых пять человек — фиксированная сумма. Поскольку ТБУ преодолевается с десятым участником, начиная с 11 половина выручки за каждый проданный билет будет формировать прибыль организатора мастер-класса: 1 участник = 7 500 рублей прибыли. Гонорар эксперта — это одна из переменных затрат, которая начиная с шестого участника увеличивается вместе с выручкой.Если участников наберётся 20, организатор мастер-класса заработает на этом 75 000 рублей. Это его операционная прибыль, из которой ещё предстоит заплатить налоги. А вот что останется после их уплаты — его заработок в чистом виде, который так и называется — чистая прибыль.

Выясняем значение термина

Для определения точки безубыточности нам понадобится такой термин как прибыль. Прибыль – это доходы минус расходы. Она может быть положительной (в ситуации, когда доходы организации превышают расходы) и отрицательной (если наоборот доходы меньше). Точка безубыточности – это объём продаж, при котором размер прибыли составляет ровно ноль, т.е. момент, когда доходы стали равны расходам. Точка безубыточности может выражаться деньгами или иметь натуральное выражение.

Получается, когда компания достигает точки безубыточности, она работает «в ноль». Если значение превышено – значит, дело приносит доход, если недостижима – фирма функционирует «в минус».

Точка безубыточности не является неизменным показателем для одной фирмы. Она склонна к изменениям. Это связано в первую очередь с развитием бизнеса: расширяется сеть продаж, повышаются объемы производства и т.п. Повышение значения способно оказаться как хорошим знаком (при развитии бизнеса) так и плохим. Второе актуально тогда, когда точка повышается, например, из-за повышения цен на расходные материалы, арендной платы, цен за свет и т.п. Её повышение может выявлять и определённые проблемы на предприятии. К примеру, повышение трат может быть связано с неэффективностью работы определённого оборудования или какого-то из отделов производства в целом.

Точка безубыточности нужна, чтобы:

- Понять, насколько выгодно дело (удастся ли покрыть расходы, и сколько времени это займёт);

- Следить за ситуацией на предприятии, избегать кризисов;

- Определить, насколько можно изменить цену при расширении.

Точка безубыточности для одного вида продукции

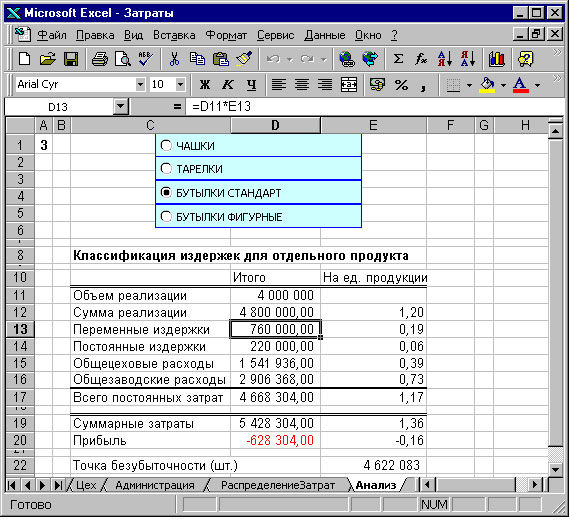

Анализ и поведение точки безубыточности для одного, отдельно взятого продукта, в составе всей изготовляемой продукции, не представляется сложным. Для этого на рабочем листе Анализ в диапазоне ячеек

С8:Е20, для классификации издержек для отдельного продукта, создайте таблицу (рисунок 1) с отображением общих сумм по издержкам этого продукта.

Рис.1. Таблица классификации издержек для отдельного продукта с числовыми данными

Рис.1. Таблица классификации издержек для отдельного продукта с числовыми данными

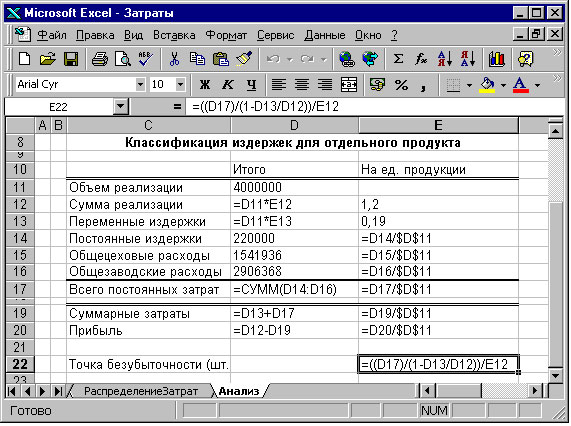

Для этого в ячейках D11:D16 переносятся числовые значения из таблицы на рабочем листе РаспределениеЗатрат, а во всех остальных ячейках находятся простые формулы расчета (рисунок 2).

Рис.2. Таблица классификации издержек для отдельного продукта с формулами

Рис.2. Таблица классификации издержек для отдельного продукта с формулами

На рисунке 1 показан пример определения точки безубыточности для производства стандартных бутылок.

После переноса данных замените числовые данные сумм реализации продукции и переменных издержек за партию изделий на формулы, производящие умножение цены реализации и переменных издержек за единицу продукции

на физический объем партии.

Если все эти процедуры по переносу числовых данных и последующей замене числовых значений осуществлять вручную, то на это будет уходить неоправданно много времени.

Методика расчета анализа безубыточности

Анализ безубыточности (Break-Even analysis) достаточно популярный метод, который позволяет компании принять решение относительно того, сколько необходимо произвести и реализовать продукции, чтобы полностью покрыть свои постоянные и переменные затраты. Периодическое проведение анализа безубыточности дает возможность компании принимать решения, позволяющие сохранить определенный уровень рентабельности и обосновать возможности устойчивого расширения бизнеса.

Анализ безубыточности предполагает использование простого набора основных показателей деятельности компании.

На начальном этапе нужно точно определить величины переменных и постоянных затрат. Для этого в программе используются специальные интерфейсы разнесения издержек по продуктам: для затрат – при планировании «затрат на реализацию этапов производства», для затрат.

Для построения графика безубыточности, предварительно должна быть создана таблица данных (безубыточности).

Для создания таблицы безубыточности, сначала нужно рассчитать точку безубыточности по формуле:

Точка безубыточности = Постоянные расходы за весь период / Маржинальная прибыль на единицу

Где периодом расчета точки безубыточности может быть год, квартал или месяц .

Маржинальная прибыль (marginal revenue) на единицу, рассчитывается по формуле:

Маржинальная прибыль на единицу = P — VC

Где:

P — средневзвешенная чистая цена (без НДС) в периоде, рассчитывается путем деления чистой выручки за период на количество продаж за период.

VC — переменные затраты (Variable Costs) на единицу продукции, рассчитываются – как переменные затраты за весь период (год, квартал или месяц), отнесенные на количество продаж в периоде.

Пример. Воспользуемся данными предыдущего примера и рассчитаем точку безубыточности за январь, для продукта Сыр твердый «Российский».

- В таблице приведены индексы строк и данные, необходимые для расчета точки безубыточности:

| № | Статья | Данные |

| Объем продаж, ед. | 42 000 | |

| Выручка от продаж (без НДС) | 8 542 373 | |

| Итого переменные издержки | 6 695 060 | |

| Итого постоянные издержки | 231 727 |

шаг. Посчитаем средневзвешенную чистую цену (без НДС) за период: / = 8 542 373 / 42 000 = 203,39

шаг. Посчитаем переменные затраты на единицу продукции за период: / = 6 695 060 / 42 000 = 159,41

шаг. Посчитаем маржинальную прибыль на единицу продукции: средневзвешенная чистая цена (шаг 1) — Переменные затраты на единицу (шаг 2) = 203,39 — 159,41 = 44,98

шаг. Наконец, посчитаем точку безубыточности: / маржинальную прибыль на единицу (шаг 3) = 231 727 / 44,98 = 5 268,92 ≈ 5 269

Чтобы построить график, нужна таблица, где затраты отражаются пропорционально масштабу точки безубыточности: пусть BE — точка безубыточности, тогда в первой колонке строки «Объем продаж, ед.» должно быть значение 1/4 × BE, во второй — 2/4 × BE, во третьей — 3/4 × BE, в четвертой — 4/4 × BE = BE, в пятой — 5/4 × BE. Также, пропорционально рассчитываются строки «выручка от продаж» и «переменные издержки»: Выручка от продаж = n × BE × Средневзвешенную цену (шаг 1), Переменные издержки = n × BE × Переменные затраты на единицу (шаг 2).

Фрагмент страницы «Таблица безубыточности»:

После того, как таблица безубыточности готова, программа построит график. Тип графика – линия, где значения объемов продаж (включая точку безубыточности) отображаются в масштабе горизонтальной шкалы.

Фрагмент страницы «График безубыточности»:

Интерпретация графика безубыточности

По вертикали расположена шкала «сумм», по горизонтали — шкала «единиц продаж». Точка безубыточности – это точка пересечения выручки от продаж и суммарных издержек (соответственно, красная и синяя линии). = + (соответственно, желтая и голубая линии).

Проекция точки безубыточности на шкалу «сумм» показывает выручку от продаж, при которой окупаемость равна нулю. Проекция точки безубыточности на шкалу «количество» показывает тот объем продаж, при котором окупаемость равна нулю.

Все значения, расположенные выше точки безубыточности (между линиями выручки и суммарными издержками) находятся в зоне прибыли.

Простые примеры расчет точки безубыточности

Одни из наиболее простых – это расчеты для монопроизводства (предприятие выпускает однотипную продукцию). У многопродуктовых задач есть свои особенности – они должны быть учтены при расчете точки безубыточности.

1. Расчет ТБ для одного товара.

Для примера рассмотрим популярный вид предпринимательской деятельности – торговлю на рынке. Товар в данном случае – арбузы с одной и той же стоимостью по всему городу. Это сезонный, но довольно прибыльный бизнес: закупать арбузы на юге страны и торговать ими в центральных регионах.

Имеем следующие основные показатели:

Чтобы грамотно спланировать торговлю, необходимо рассчитать минимальный объем продаж и значение прибыли для покрытия понесенных затрат.

В примере указана средняя стоимость (мы знаем, что все арбузы весят по-разному). В расчет эти значения можно не брать.

Определяем точку безубыточности:

ВЕРнат = 11000/(250-130) = 92 шт.

Чтобы определить ТБУ в денежном эквиваленте, рассчитываем объем реализованных арбузов и значение переменных затрат на данный объем:

Q мес = 36000/250 = 144 шт.;

Зпер на объем = 130*144 = 18720 руб.

Определяем порог рентабельности в деньгах по различным формулам:

ВЕРден = 3600*11000/(36000-18720) = 22916,67 рублей

ВЕРден = Зпост/((250-130)/250) = 22916,67 рублей

ВЕРден = 92*250 = 23000 рублей

Первые два значения показывают точку безубыточности в случае нулевой прибыли. При этом объем продаж – 91,67 арбуза. Это некорректная информация. Третий показатель основан на критическом объеме в 92 арбуза.

Если сравним показатели, то увидим, что месячная выручка превышает точку безубыточности – значит, можно говорить о прибыли.

Порог безопасности:

КБден = 36000-23000 = 13000 рублей;

КБ% = 13000/36000 * 100% = 36,11%

Уровень, превышающий 30%, говорит о том, что планирование бизнеса было правильным.

2. Многопродуктовый расчет.

Для примера расчета возьмем магазин, торгующий четырьмя товарами: А, Б, В и Г. По каждому виду в отдельности магазин несет постоянные затраты и имеет переменные издержки. Приобретаются все товары у различных поставщиков, выручка от продажи тоже разная.

Исходные данные:

Размер общей выручки – 990тыс. руб., а переменных затрат – 455тыс. руб.

Структура от выручки остается неизменной. Точку безубыточности в данном случае (когда ассортимент и стоимость продукции различны) лучше рассчитывать в денежном эквиваленте. В основе решения будет метод директ-костинга, он предполагает следующий диапазон значений:

ВЕРден = Зпост/(1-Кз.пер.);

Кз.пер. – доля переменных затрат в выручке:

Кз.пер. = Зпер/В

Определяем маржинальный доход и его долю в выручке:

- А – 210 тыс. руб., 0,37;

- Б – 170 тыс. руб., 0,55;

- В – 125 тыс. руб., 0,52;

- Г – 30 тыс. руб., 0,43;

- Общее значение – 535 тыс. руб., 0,54.

Рассчитываем среднюю точку безубыточности:

ВЕРден.ср. = 400/(1-0,46) = 740,74 тыс. руб.

Теперь остановимся на маржинальной упорядоченности по убыванию – это наиболее оптимистичный прогноз. Самой большой рентабельностью будут отличаться продукты А и Б. В первую очередь магазину лучше продавать эти товары, тогда маржинальный доход будет 210+170=380 тыс.руб. Это практически покроет постоянные затраты в 400 тысяч рублей. Остаток можно добавить от третьего товара. Точка безубыточности будет достигнута после продажи названных товаров:

ВЕРден. оптим. = 370+310+(20*240/125) = 718,4 тыс. руб.

Что касается пессимистичного прогноза (или маржинальной упорядоченности по возрастанию), то таковым станет продажа товаров Г, В, Б. Размер общего маржинального дохода в этом случае – 325 тысяч рублей, и он не даст возможности перекрыть постоянные издержки. Недостающую сумму в 75 тыс.руб. надо получить от продажи товара А.

Вычисляем ТБУ:

ВЕРден. пессим. = 70+240+310+(75*370/210) = 752,14 тыс. руб.

Из представленных расчетов мы видим, что величина точки безубыточности во всех трех случаях разная. Оптимистичное и пессимистичное значения дают «разбег» возможных точек безубыточности.

Определяем порог безопасности в рублях и в процентном выражении:

КБден =990-740,74 = 249,26 тыс. руб.;

КБ% = 249,26/990*100% = 25,18%.

Хоть у магазина имеется прибыль, запас прочности не достигает 30%. Значит, требуется принятие мер, которые помогут улучшить финансовые показатели. Необходимо снизить Зпер и повысить объемы по товарам А, В и Г. Не лишней будет и детальная проверка постоянных затрат с целью поиска резервов их снижения.

Как рассчитать точку безубыточности

Как рассчитать точку безубыточности:

- Определить и рассчитать постоянные расходы предприятия.

- Определить и рассчитать переменные расходы предприятия из расчета на одну единицу товара.

- Рассчитать себестоимость единицы товара или услуги.

- Подставить полученные значения в формулу для расчета точки безубыточности в натуральном выражении.

- Рассчитать итоговый результат.

Ниже мы подробно рассмотрим формулы, а также порядок расчета точки безубыточности.

Формула точки безубыточности

??

Как уже говорилось выше, есть два способа расчета точки безубыточности — в натуральном и в денежном выражении, соответственно, существует и две формулы для каждого из вариантов.

Формула точки безубыточности в натуральном выражении:

ТБ = ПеЗ / (ЦП — ПоЗ),

где

- ТБ — точка безубыточности;

- ПеЗ — переменные затраты;

- ЦП — цена продукции (за единицу);

- ПоЗ — постоянные затраты.

Результат покажет, сколько единиц товара должно продать предприятие, чтобы выйти на самоокупаемость.

Формула точки безубыточности в денежном выражении:

ТБ = (ВП х ПоЗ) / (ВП — ПеЗ),

где

- ТБ — точка безубыточности;

- ВП — выручка от продаж;

- ПеЗ — переменные затраты;

- ПоЗ — постоянные затраты.

По результату расчетов можно понять, на какую сумму нужно продать товаров, для того чтобы выйти «в ноль».

Расчет точки безубыточности

Перед тем как начать расчет, нужно разобраться, что такое постоянные и переменные расходы.

??

Постоянные затраты (в формуле выше обозначены как ПоЗ) — это расходы, которые не зависят от объема произведенной продукции и их объем остается статичным на протяжении длительного периода.

Сюда можно отнести:

- Зарплату работников;

- Аренду помещения;

- Амортизацию оборудования;

- Налоги и сборы;

- Рекламу;

- Кредитные платежи и займы.

??

Переменные затраты (в формуле выше обозначены как ПеЗ) — это расходы, которые напрямую зависят от объема произведенной продукции. В зависимости от того, больше или меньше товаров производит предприятие, переменные затраты также будут расти или падать.

К ним относятся следующие:

- Цена сырья для изготовления продукции;

- Плата за электроэнергию и другие ресурсы (например, бензин для логистики);

- Расходные материалы для оборудования;

- Зарплата работников, если введена сдельная оплата труда.

Далее можно приступать непосредственно к расчету точки безубыточности, следуя определенным этапам:

- Собрать всю необходимую информацию для расчетов, такую как объемы производства, сколько товаров реализуется, расходы на производство и полученная прибыль.

- Разделить расходы на постоянные и переменные.

- Рассчитать точку безубыточности и уровень продаж, при которой финансовая безопасность компании сохранится.

Задача всех этих расчетов состоит в определении необходимого объема реализации товаров, при которых есть экономический смысл ведения бизнеса.

Пример расчета точки безубыточности

Приведенные ниже примеры наглядно показывают, как работают формулы для расчета точки безубыточности и как их правильно применять.

Сначала используем формулу для расчета в натуральном выражении. Для этого нужно найти соотношение переменных затрат и разницы цены продукции и постоянных затрат:

ТБ = 10 000 / (500 — 200) = 33,3

Округляем и получаем значение в 34 фитбола.

Теперь посмотрим, на какую сумму необходимо нам продать фитболы, чтобы покрыть все затраты. Для этого подставим значения в данную формулу: ТБ = (ВП х ПоЗ) / (ВП — ПеЗ):

ТБ = (150 000 х 10 000) / (150 000 — 200) = 1 500 000 000 / 149 800 = 10 013

??

Получается, что компании необходимо продать фитболов на сумму в 10 013 рублей, чтобы не выйти в минус.

Еще один пример расчета точки безубыточности смотрите в видео ниже:

Что дает расчет точки безубыточности для предприятия

Точка безубыточности (break-even point – BEP) может измеряться в натуральном или денежном выражении. Она представляет собой объем продаж, при котором прибыль, заработанная предпринимателем, исчисляется нулем. А прибылью считается разница между доходами (TR– totalrevenue) и расходами (TC– totalcost).

На что указывает расчет данного показателя? Объем продукции, работ или услуг, который необходимо реализовать (продать, выполнить, оказать), чтобы сработать в ноль. То есть, в точке безубыточности расходы покрываются доходами. Если она превышена – значит, у предприятия будет прибыль, если до этой точки не дошли – бизнес может понести финансовые потери.

Какую роль играет BEP предприятия? Она дает возможность определять финансовую стабильность. Например, о проблемных моментах, касающихся получения прибыли, может свидетельствовать рост значений break-even point. Также при расширении самого предприятия BEP тоже будет изменяться, что объясняется такими факторами, как:

- рост товарооборота;

- налаживание сети продаж;

- колебания и корректировка цен и т.д.

Вообще, благодаря расчету точки безубыточности предприятия, можно:

- понять, есть ли смысл инвестиций в конкретный проект, с учетом его окупаемости лишь при следующем объеме продаж, или нет;

- обнаружить болевые точки предприятия, которые связаны с изменением BEP на протяжении какого-то времени;

- вычислить показатель изменений стоимости продукта и количества его продаж и проанализировать, в каком объеме требуется скорректировать объем производства или реализации в зависимости от этих факторов, и наоборот;

- увидеть, насколько реально снизить выручку, чтобы не уйти в минус (в ситуациях, когда фактическая выручка превышает расчетную).

Есть две модели анализа безубыточности, по которым определяют изменения составляющих критической точки:

- Экономическая модель. Базируется на том, что объемы производства могут расти только благодаря снижению стоимости продукции. Следовательно, в какой-то из моментов выручка от реализации доходит до своего максимума, а затем начинает падать: то есть, эффективность от увеличения объема становится ниже эффективности от снижения цены. Согласно экономической модели, у предприятия есть две точки безубыточности, на которые больше всего влияет изменение непостоянных издержек.

- Бухгалтерская модель. Имеет линейный вид. В соответствии с ней допускается фиксация переменных затрат и реализационной цены. Согласно этой модели, у предприятия есть единственная точка безубыточности, которую вычисляют с помощью математических формул. Данная модель наиболее важна на начальном этапе планирования деятельности, когда, опираясь на размер безубыточного объема и сопутствующих ему затрат, руководство компании решает: запустить производство или ликвидировать его.

Какие же основные достоинства и недостатки имеются у данной модели точки безубыточности?

К плюсам относят простоту анализа и оценки необходимого уровня производства и продаж, когда достигается минимально критический уровень.

Недостатки модели заключены в условиях и ограничениях ее построения:

1. Линейность изменения объема производства и продаж не учитывает разного рода всплески и резкие изменения, которые нередко бывают в реальности. На линейности вполне ощутимо сказываются:

- сезонность выпуска продукции;

- колебания спроса в определенном регионе;

- появление на рынке конкурентов.

Эти явления способны изменить спрос в будущем. На производстве также сказывается влияние изменений стоимости продукта – это тоже определяет объем продаж.

2. Модель точки безубыточности хорошо вписывается в рынки с низкой конкуренцией и устойчивым потребительским спросом на производимые товары. Однако глобализация рынков понижает стабильность спроса на национальную продукцию.

3. Стоимость сырья при изготовлении продукции может довольно сильно варьироваться.

4. Плохо применима эта модель для малых предприятий, которые отличаются непостоянным количеством продаж.

5. На объем продаж оказывают влияние многие факторы:

- качество продукции;

- сезонность;

- маркетинг;

- величина дилерской сети и т.д.

Безусловно, указанные недостатки можно частично устранить, разрабатывая и конструируя более сложные графические интерпретации точки безубыточности. Но из-за многочисленных дополнительных расчетов большинство рядовых предпринимателей, не имеющих специального образования, не могут воспользоваться таким методом. Поэтому целиком полагаться на применение данных расчетов и их точное соответствие действительности неверно, а вот использовать их в качестве одного из инструментов контроля и проверки точки безубыточности предприятия вполне логичны.

Определение точки безубыточности

Современному бизнесу жизненно важно определить точку безубыточности проекта — выручку или объём продажи продукции, который окупит объём первоначальных вложений. Иногда этот показатель называют break-evenpoint, сокращённо — BEP

Без чёткого планирования и расчёта предприниматель будет работать вслепую. Такой подход снижает шансы на успех и лидерство на рынке.

Если говорить простым языком, BEP — это показатель, после достижения которого предприятия начнёт приносить чистый доход, то есть расходы будут компенсированы доходами

Особенно важно рассчитать его при составлении бизнес-плана. Инвесторы почти всегда запрашивают значение BEP, чтобы решить, выгодно ли вкладывать средства в проект

Точка достигается при покрытии всех расходов и нулевом уровне прибыли

Также BEP рассчитывают ежемесячно, чтобы устанавливать точный производственный план/план продаж. Коэффициент покажет конкретный порог, который нужно перешагнуть, чтобы окупить текущие расходы. Схожий смысл имеет точка окупаемости — показатель, демонстрирующий, сколько всего нужно заработать, чтобы окупить все инвестиции в проект. Показатели во многом схожи, но путать их нельзя. Безубыточность измеряется в деньгах или единицах продукции, а окупаемость — в месяцах или годах.

Определение break-evenpoint решает несколько задач:

- спланировать производство и рассчитать необходимое для получения прибыли количество товаров и услуг;

- определить минимальное значение выручки, при котором компания не уйдёт в убытки;

- определить ценовые границы, в том числе минимальную цену каждого товара и процент торговой наценки;

- установить оптимальную цену;

- корректировать производственный план;

- выявлять и решать проблемы компании;

- привлекать инвестиции.

Точка безубыточности в денежном выражении

Первый вариант расчёта BEP производится в стоимостном выражении, проще говоря в деньгах. Что такое точка безубыточности в денежном выражении? Это сумма дохода, которую предприниматель должен заработать, чтобы покрыть расходы. Самый минимум, который нужно заработать, чтобы не обанкротиться. Считается в деньгах.

Чтобы рассчитать break-evenpoint в деньгах, требуется знать:

- стоимость единицы товара/услуги;

- постоянные расходы;

- переменные издержки на единицу товара/услуги;

- выручку с одной единицы.

Как найти точку безубыточности? Используется довольно простой алгоритм: постоянные затраты : коэффициент маржинального дохода (МД). Чтобы узнать МД, нужно из прибыли вычесть переменные затраты. Порядок действий:

- Маржинальная прибыль = Выручка — переменные затраты. Коэффициент МД = МП / выручка.

- BEP = Постоянные затраты : коэффициент МД.

Таким образом break-evenpoint в стоимостном выражении — это сумма денег, которую компания должна заработать чтобы покрыть расходы и сработать «в ноль» в отчётном периоде, без прибыли, то есть минимум. Зарабатывать на уровне BEP нельзя, иначе смысл ведения бизнеса полностью отсутствует.

Формула расчёта точки безубыточности в стоимостном выражении

Точка безубыточности в натуральном выражении

Второй вариант расчёта BEP предполагает вычисление конкретного числа единиц товара. Точка безубыточности в натуральном выражении показывает число продукции/товаров/услуг, которое нужно производить в отчётном периоде, чтобы покрывать траты. Если денежное выражение более актуально для торговли, потому что помогает устанавливать наценку и конечную цену товара, то подсчёт в штуках полезнее сфере производства.

Как посчитать?

Break-evenpoint = постоянные расходы / (стоимость штуки — переменные затраты на штуку).

Аналогично со стоимостным выражением, это показатель демонстрирует, какой объём товаров надо изготавливать на нулевом уровне прибыли. Следовательно, предприятие должно изготавливать гораздо больше единиц продукции, чем на уровне безубыточности.

Для чего это нужно

В практике управления расчет критической точки применяется для оценки финансовых возможностей предприятия, как на уровне внешних пользователей информации (партнеров по бизнесу, госструктур), так и внутренних (руководителей производства, сектора продаж, аналитиков, собственников, владельцев акций, и др.).

Рассчитав порог рентабельности, можно:

- определить период окупаемости бизнеса в целом и отдельных его составляющих (например, определенной товарной новинки при ее реализации);

- определить стоимостные показатели реализации, оптимальные в определенных условиях, в том числе и цены.

Кроме того, если анализировать точку безубыточности и факторы, на нее влияющие, в динамике, можно выявить проблемные моменты цикла «производство — продажа» и оперативно их устранить. Это касается изменения цен на продукцию, затрат на производство и реализацию и того, как они влияют на доходы.

При проведении финансового анализа на основе точки безубыточности:

специалист-аналитик обратит внимание, насколько близко фирма находится к точке безубыточности, и сделает вывод о ее финансовой устойчивости;

руководитель отдела продаж обратит внимание на оптимальную цену товара или услуги, которая при определенном уровне издержек дает возможность «отойти» от точки безубыточности и говорить о прибыльности;

руководитель производства обратит внимание на объем производства, при котором товар не будет залеживаться на складе, а сразу пойдет в реализацию и даст желанную прибыль;

кредиторов фирмы заинтересует уровень платежеспособности, прямо связанный с прибыльностью, и т.д.

Формула расчёта точки безубыточности для магазина

Поработав немного с вычислениями, я построил себе формулу.

В данном материале я постарался максимально упросить описываемый вопрос, ведь мы не диплом пишем по экономической дисциплине и для нашего маленького магазина не нужен расчёт сложных показателей, вроде коэффициента маржинального дохода.

Имеем:

- Среднюю торговую наценку по магазину 55%;

- Необходимую прибыль, чтобы покрыть все расходы — 75 380 рубля;

Под расходами я подразумеваю все операционные затраты. Это все платежи, которые не входят в оборотные средства. Сюда входит арендная плата за помещение, кассовый аппарат, транспортные расходы, хозяйственные траты и так далее.

Сопоставление этих двух величин и даст нам определение точки рентабельности магазина.

В основу своего вычисления я взял формулу пропорций:

Классический способ вычисления маржинальной точки безубыточности можно сделать через составление пропорции из трёх величин. Одна из них (необходимая прибыль) и торговая наценка известна нам.

Прибыль составляет 55% (торговая наценка) в пропорции от выручки. Себестоимость в свою очередь составляет 100%. Соответственно общая выручка, это сумма прибыли и себестоимости проданных товаров. В процентном эквиваленте ровняется 155%.

Пример расчёта

Получаем выручку через себестоимость

Чтобы получить значение необходимой выручки, нам надо к прибыли (Z) прибавить себестоимость, которую мы можем получить путём решения пропорции (прибыль, умноженная на торговую наценку).

В итоге мы получаем 212 434 рубля. Эта сумма и является тем необходимым минимумом, который позволит магазину оставаться рентабельным. Всё деньги, полученные более этой суммы, будут чистой прибылью (за вычетом себестоимости конечно).

Вот так это выглядит в таблице Excel:

Получаем выручку без себестоимости

Ещё проще можно узнать необходимый доход для работы магазина в «0» по такой формуле:

Прибыль умножаем на пропорцию выручки и делим на пропорциональный коэффициент прибыли. В итоге получаем опять сумму 212 434 рубля.

| Объем в процентах | Коэффициент | Объем в рублях | |

| Выручка | 155% | 1.55 | 212434 руб. |

| Себестоимость | 100% | 1 | 137054 руб. |

| Прибыль | 55% | 0,55 | 75380 руб. |

Все расчёты я прокомментировал в видео, которое вы можете посмотреть ниже. Так же приведен алгоритм расчётов.

2 способ

Взял его из файла Excel, который автоматически считает необходимую выручку, по известным параметрам — прибыль и торговая наценка. Но присмотревшись внимательней, он оказался таким же, как моя предыдущая формула расчёта выручки без себестоимости.

Плюс такой записи в том, что её очень легко добавить в Ексель, где автоматически меняются значения. Фактически вам надо задать только одну величину — торговую наценку в формате 1,55 и всё, а для предыдущей формулы потребовалось бы ещё указывать и 0,55.

Файлик в Excel c формулой определения точки безубыточности — скачать.

Запас прочности — что это за показатель?

Ещё этот показатель называют как кромка безопасности или маржа безопасности. Измеряют его в разнице фактической выручки от той, которая необходима для работы в ноль. Показывает, насколько далеко компания находится от точки безубыточности. Простыми словами, по этому показателю можно судить о запасе прочности предприятия.

Расчёт по формуле:

Расчет точки безубыточности в Excel

Точку безубыточности можно рассчитать в 2 вариантах: в денежном эквиваленте (т.е. минимальный объем выручки, при котором прибыль равна нулю) и в натуральном (количественном) эквиваленте (т.е. минимальный объем производства в единицах продукции, при котором достигается нулевая прибыль).

Таким образом, в натуральном эквиваленте формула записывается как:

X = FC / (P — VC),

а если перевести с языка формул на более простые определения, то получается:

Объем продукции = Постоянные затраты / (Цена — Переменные затраты).

Соответственно, для получения денежного эквивалента, нужно полученный объем продукции умножить на цену продукта (P * X).

Применяем полученные формулы к данным в таблице и получаем расчет в 2 вариантах:

Маржинальная прибыль и система директ-костинг

В системе Direct Costing себестоимость каждого вида продукции (услуги) определяется в разрезе только переменных затрат. Постоянные затраты общей суммой относятся на финансовый результат.

Данная система используется для целей управленческого учета. Ведь она имеет большое преимущество. Система директ-костинг, за счет того что постоянные затраты не распределяются по видам продукции, показывает какой из видов продукции более выгоден для предприятия. Анализ проводится на основе анализа маржинальной прибыли.

Для сравнения, в системе общей калькуляции затрат постоянная часть делится пропорционально выбранной базе для расчетов. Это может быть, например, объем выпуска, прямые затраты, заработная плата рабочих и т.д.

где М1 — маржинальная прибыль на единицу продукции (маржа на единицу продукции), p — цена; AVC — средние переменные затраты;

где М — валовая маржинальная прибыль (валовая маржа); TR — это валовая выручка, VC — это общие переменные затраты.