Чистая прибыль компании: формула расчета и анализ

Содержание:

- Выручка – просто и понятно

- В какой срок следует потратить чистую прибыль на цели, определенные собственниками

- Чистая прибыль предприятия — это показатель, рассчитываемый по-разному

- Что такое чистый доход (NI)?

- Как вести ОПиУ

- Как определить экономическую прибыль фирмы

- Нераспределенная прибыль: формула вычисления

- Как посчитать чистую прибыль?

- Прибыль до налогообложения – все термины

- Выручка против прибыли: обзор

- Нераспределенная прибыль — это актив или пассив?

- Метод прямого счета

- Подробнее о расчете валовой прибыли предприятия

- Пример расчета прибыли предприятия

- Валовая прибыль и операционная прибыль

- Пример валовой прибыли и операционной прибыли

- Суть

- Использование показателей чистой прибыли

- Определение и формула расчета

Выручка – просто и понятно

Выручка упомянута как одна из форм дохода предприятия. Это более простое по сравнению с доходом экономическое понятие.

Выручка – это денежные средства, получаемые в качестве оплаты за реализованный товар или предоставленную услугу. Если не учитывать обязательные вычеты из нее в виде налогов, акцизов, пошлин, уже включенных в цену товара, такую выручку считают валовой. Средства, их которых все эти показатели уже извлечены, составят чистую выручку. Именно ее нужно будет указать в отчетных бухгалтерских документах.

Деньги, полученные предприятием, не обязательно сразу считаются выручкой. Момент, в который она признается таковой, имеет ключевое значение и зависит от выбранного метода учета.

- Кассовый учет. Выручка равна оплате. За товар или услугу деньги поступили в кассу, что зафиксировано кассовым аппаратом или бланком строгой отчетности. При этом способе выручкой будут считаться авансы и задатки, но не сразу войдут в нее отсроченные платежи.

- Выручка по начислению. Средства признаются выручкой, когда товар передается покупателю или подписывается акт об оказанных услугах. При этом не имеет значения, когда деньги реально поступят в кассу, формально они уже считаются принадлежащими организации. При таких раскладах аванс в выручку не войдет.

В какой срок следует потратить чистую прибыль на цели, определенные собственниками

После утверждения решения собственников о распределении чистой прибыли, следует произвести выплаты на определенные в этом документе цели.

При этом следует соблюдать срок выплаты, указанный в решении.

Если срок не указан, то принимается во внимание общий период времени, установленный законодательством.

Так, для обществ с ограниченной ответственностью крайний срок не может превышать 60 дней с даты, когда было принято соответствующее решение (п. 3 ст. 28 Закона N 14-ФЗ).

А для акционерных обществ сроки считаются в зависимости от статуса получателя (его определяет совет директоров).

Чистая прибыль предприятия — это показатель, рассчитываемый по-разному

Чистая прибыль, формула расчета которой была описана в предыдущих разделах, может быть определена и иным способом. Например:

Стр. 2400 = стр. 2300 – стр. 2410

Чистая прибыль, формула расчета которой приведена выше, равна прибыли до налогообложения за вычетом налога на прибыль.

ВАЖНО! Критерии малых предприятий приведены в ФЗ от 24.07.2007 № 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации». Подробнее о критериях для малых предприятий см

в этой статье

Подробнее о критериях для малых предприятий см. в этой статье.

Информация об отложенных налоговых активах и обязательствах формируется в бухучете и требуется для отражения разниц, возникающих между налоговым и бухгалтерским учетом.

Что такое чистый доход (NI)?

Чистая прибыль (NI), также называемая чистой прибылью, рассчитывается как сумма продаж за вычетом стоимости проданных товаров, продаж, общих и административных расходов, операционных расходов, амортизации, процентов, налогов и других расходов. Это полезное число для инвесторов, позволяющее оценить, насколько выручка превышает расходы организации. Этот номер появляется в отчете о прибылях и убытках компании, а также является индикатором прибыльности компании.

Ключевые выводы

Чистая прибыль (NI) рассчитывается как выручка за вычетом расходов, процентов и налогов.

- Прибыль на акцию рассчитывается с использованием NI.

- Инвесторам следует ознакомиться с числами, используемыми для расчета чистой прибыли, потому что расходы могут быть скрыты в методах учета, а доходы могут быть завышены.

- NI также представляет собой общую прибыль или прибыль до налогообложения после факторинговых вычетов и налогов в валовой прибыли.

Чистая прибыль также относится к доходу физического лица после учета налогов и отчислений.

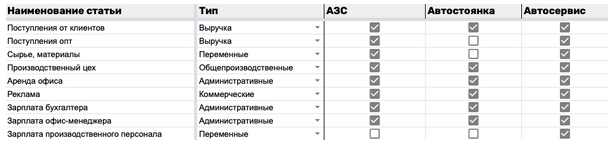

Как вести ОПиУ

Если в компании несколько направлений, работу с ОПиУ надо начинать с направлений бизнеса. Представим, что владеем автомойкой, автосервисом, АЗС и магазином автозапчастей. Все это — отдельные направления бизнеса.

Разобрались с направлениями — переходим к статьям доходов и расходов. Для расходов обязательно определяем тип: прямые постоянные, прямые переменные, косвенные и так далее.

Справочник статей в ОПиУ

Информацию в ОПиУ надо вносить по месяцам — до 5 числа следующего месяца. Доходы — со знаком «плюс», расходы — «минус». Если вы работаете с НДС, доходы и расходы в ОПиУ отражаете без него. Если не очищать их от НДС, прибыль посчитаете неправильно, и ведение ОПиУ утратит смысл.

Как определить экономическую прибыль фирмы

Экономическая прибыль равна разности между общим (совокупным) доходом компании и экономическими издержками (затратами). В источниках также можно встретить ее определение как остатка от общего дохода после вычитания всех издержек. Экономическая прибыль фирмы рассчитывается по следующей формуле:

ЭП = СД – ОИ,

где:

ЭП — экономическая прибыль;

СД — совокупный доход;

ОИ — общие издержки.

В состав общих издержек (всех затрат) входят явные и неявные издержки.

Явные издержки нередко еще называют прямыми, бухгалтерскими или внешними затратами. В их состав включаются «видимые» бухгалтеру статьи расходов:

- заработная плата персонала;

- плата за коммунальные услуги;

- стоимость израсходованных сырья, материалов и полуфабрикатов;

- плата за аренду помещений, оборудования и т. п.

Неявные, или скрытые издержки фирмы связаны с недополученным доходом. Это некая виртуальная величина, которая определяется в процессе анализа деятельности фирмы. К примеру, собственник компании имел возможность инвестировать свободные денежные ресурсы в совместный производственный проект, но не сделал этого. А совместный проект с другими инвесторами принес прибыль выше среднерыночной. Тогда недополученный отказавшимся от проекта инвестором потенциальный доход — это неявные издержки данного инвестора. Другой пример. Собственник имущества мог получить доход от сдачи его в аренду, но не стал заключать договор. Сумма неполученного дохода от возможной аренды является неявными затратами.

Таким образом, формулу расчета экономической прибыли фирмы можно представить в следующем виде:

ЭП = СД – ЯИ – НИ,

где:

ЭП — экономическая прибыль;

СД — совокупный доход;

ЯИ — явные издержки;

НИ — неявные издержки.

С классификацией затрат в бухгалтерском учете вы можете ознакомиться в нашей материале «Статьи расходов в бухгалтерском учете — таблица».

Как распределяется чистая прибыль в ООО, детально разъяснили эксперты КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Готовое решение.

Нераспределенная прибыль: формула вычисления

В соответствии с обобщенными данными бухучета нераспределенная прибыль — это чистая прибыль компании после уплаты налогов, которую могут распределить владельцы компании.

Исходя из мировой финансовой практики, нераспределенная прибыль (далее — НП) рассчитывается по следующей формуле:

НПк = НПн + ЧП – Див,

где:

НПк — НП на конец отчетного года;

НПн — НП на начало отчетного периода;

ЧП — чистая прибыль, оставшаяся после начисления налога на прибыль;

Див — выплаченные в отчетном году дивиденды из расчета НП прошлых лет.

Если значения ЧП у вас нет, то для расчета НП можно воспользоваться следующей схемой:

- сначала вычислить прибыль до выплаты налога (для ее определения рассчитать операционную прибыль, которая определяется как разность между операционным доходом и операционными расходами);

- затем из операционной прибыли вычесть амортизацию, затраты на выплату процентов;

- из полученного значения прибыли вычесть налог.

О том, можно ли увидеть величину операционной прибыли в бухотчетности, читайте в статье «По какой строке отражается операционная прибыль в балансе?».

Как посчитать чистую прибыль?

ЧП = В – СС – УР – КР ПД – ПР – НП,

В — выручка;

УР и КР — управленческие и коммерческие расходы;

ПД и ПР — прочие доходы и расходы;

НП — налог на прибыль.

Расчет чистой прибыли начинается с определения выручки (В) и себестоимости продаж (СС). Это основные исходные показатели для расчета чистой прибыли.

Затем полученная разница корректируется на величину коммерческих (КР) и управленческих (УР) расходов, которые компания понесла за тот же период.

О коммерческих расходах подробнее узнайте из материала «Бухгалтерские проводки на коммерческие расходы».

В результате несложных математических действий с этими показателями выявляется прибыль от продаж (строка 2200 ОФР). Затем в целях расчета чистой прибыли показатель прибыли от продаж претерпевает дальнейшие уточнения: его увеличивают на сумму прочих доходов (ПД) и уменьшают на величину прочих расходов (ПР).

Что включают в прочие доходы, расскажем в публикации «Что является прочими доходами в бухгалтерском учете?».

После таких действий определяется еще один вид прибыли — прибыль до налогообложения (строка 2300 ОФР). Ее также уточняют, чтобы получить показатель чистой прибыли: из нее вычитают сумму текущего налога на прибыль и учитывают влияние изменений отложенных налоговых обязательств (ОНО), отложенных налоговых активов (ОНА) и прочее влияние, не нашедшее отражение в предыдущих строках ОФР.

О том, каким еще способом определяется чистая прибыль, расскажем в следующем разделе.

Прибыль до налогообложения – все термины

Прибыль – финансовый итог, полученный предприятием за определенный временной интервал, учитывающий доходы за вычетом понесенных расходов.

Прибыль, рассчитываемая до налогообложения – это показатель, показывающий разность между валовой прибылью, называемой еще маржинальной, и суммой непроизводственных расходов. Другое название для этого финансового итога предпринимательской активности – операционная прибыль, в англоязычной документации аббревиатура EBITDA или EBT (Earnings Before Tax).

Она считается до того момента, как с нее будут уплачены:

- налоговые сборы;

- начисленные штрафы;

- пени;

- платежи по кредитам.

ОБРАТИТЕ ВНИМАНИЕ! Если у фирмы имеются долгосрочные финансовые обязательства в процентном соотношении, они вычисляются именно в зависимости от показателя прибыли до налогообложения. Логичен вопрос: что такое тогда валовая прибыль, от которой зависит и операционная?

Логичен вопрос: что такое тогда валовая прибыль, от которой зависит и операционная?

Маржинальная (валовая прибыль), в англоязычной литературе определяемая как «cost of goods sold», то есть «стоимость проданных товаров» (обозначается аббревиатурой COGS) – это выручка предприятия минус себестоимость.

Выручка против прибыли: обзор

Выручка – это общая сумма дохода, полученного от продажи товаров или услуг, связанных с основной деятельностью компании. Прибыль, которая, как правило, называется нижней строкой, это сумма дохода, которая остается после учета всех расходов, долгов, дополнительные потоков доходов, а также эксплуатационных расходов.

Ключевые выводы

- Выручка – это общая сумма дохода, полученного от продажи товаров или услуг, связанных с основной деятельностью компании.

- Выручка, также известная как «продажи», не включает никаких затрат или расходов, связанных с ведением бизнеса.

- Прибыль – это сумма дохода, которая остается после учета всех расходов, долгов, дополнительных потоков доходов и операционных расходов.

- Хотя выручка и прибыль относятся к деньгам, которые зарабатывает компания, компания может получать доход, но иметь чистые убытки.

Нераспределенная прибыль — это актив или пассив?

Нераспределенная прибыль в балансе — это, конечно же, его пассив. Значение данного показателя обозначает фактический долг компании перед ее собственниками, поскольку в идеале эта прибыль должна быть распределена между участниками и инвестирована в дальнейшее развитие бизнеса.

Фактически компания не может распоряжаться нераспределенной прибылью без принятия собственниками решения. Отражающийся в строке 1370 убыток также находится в пассивной стороне баланса, только это отрицательное значение, поэтому число берется в круглые скобки.

Лучше разобраться с анализом баланса вам поможет наша статья «Как читать бухгалтерский баланс (практический пример)?».

Нераспределенную прибыль обязательно нужно отразить в балансе. Как правильно это сделать, детально разъяснили эксперты КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Путеводитель по налогам. Это бесплатно.

Метод прямого счета

Метод прямого счета наиболее распространен на предприятиях. Применяется, как правило, при небольшом ассортименте выпускаемой продукции, при обосновании создания нового или расширения действующего предприятия, при осуществлении инвестиционного проекта.

Метод прямого счета определяет планируемую прибыль в предстоящем периоде по следующим этапам (рис. 1).

Рис. 1. Определение планируемой прибыли методом прямого счета

Сущность метода прямого счета в том, что прибыль исчисляется как разница между выручкой от реализации продукции (в соответствующих ценах, за вычетом НДС и акцизов) и полной ее себестоимостью,

Плановая прибыль (П) рассчитывается по формуле:

П = (О x Ц) – (О x С),

где О — объем выпуска продукции в планируемом периоде в натуральном выражении;

Ц — цена на единицу продукции (за вычетом НДС и акцизов);

С — полная себестоимость единицы продукции.

Прибыль по товарному выпуску (Пт) планируется на основе сметы затрат на производство и реализацию продукции, в которой определяется себестоимость товарного выпуска планируемого периода:

Пт = Цт – Ст,

где Цт — стоимость товарного выпуска планируемого периода в действующих ценах реализации (без НДС, акцизов, торговых и сбытовых скидок);

Ст — полная себестоимость товарной продукции планируемого периода.

Обратите внимание!

Следует отличать плановый размер прибыли в расчете на товарный выпуск от прибыли, планируемой на объем реализуемой продукции.

Прибыль на реализуемую продукцию (Пр) в общем виде рассчитывается по формуле:

Пр = Вр – Ср,

где Вр — планируемая выручка от реализации продукции в действующих ценах (без НДС, акцизов, торговых и сбытовых скидок);

Ср — полная себестоимость реализуемой в предстоящем периоде продукции.

Более детально прибыль от объема реализуемой продукции в плановом периоде определяется по формуле:

Пр = Пон + Пт – Пок,

где Пон — сумма прибыли остатков нереализованной продукции на начало планового периода;

Пт — прибыль от объема выпуска товарной продукции в плановом периоде;

Пок — прибыль от остатков нереализованной продукции в конце планового периода.

К сведению

Данная методика расчета применима для укрупненного прямого метода планирования прибыли, когда легко определить объем реализуемой продукции в ценах и по себестоимости.

Подробнее о расчете валовой прибыли предприятия

Рассмотрим подробнее валовую прибыль. Она является первым шагом, который рассчитывается по формуле ниже. ВД – валовый доход, С – себестоимость продукции, НДС, АКЦ, Т – налоговая нагрузка, которая входит в цену каждой единицы продукции:

ВП = ВД — Срт — НДС — АКЦ – Т.

Что такое себестоимость продукции? Под этим понятием собираются такие расходы производственного и технологического характера, как ежемесячная амортизация, цена сырья, сумма зарплаты сотрудников и прочие производственные расходы.

НДС и акцизы увеличивают стоимость каждой единицы произведенного продукта, поскольку являются частью цены. Как только товар реализован, налоги перечисляются в бюджет государства, поэтому они не влияют на валовую прибыль предприятия.

Что касается тарифов на доставку, то их определяют согласно договору. Оплата производится после предоставления услуги.

Здесь также определяется себестоимость товара. Она бывает фактической и плановой. Анализируется полученное превышение расходов или экономия, а также возможные причины подобного итога.

Далее необходимо рассмотреть операционную прибыль компании.

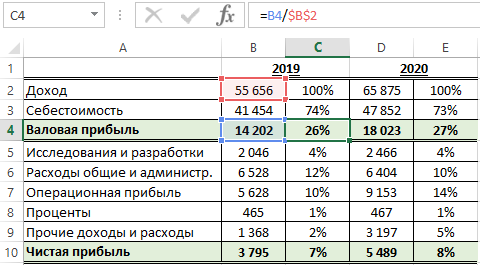

Пример расчета прибыли предприятия

Компания «Медея», производящая на реализацию предметы домашнего текстиля, предоставила за 2 отчетных года следующие показатели:

| Параметр отчета | Строка отчета | 2015 год | 2016 год |

| Размер выручки | 2110 | 140000 | 260000 |

| Размер себестоимости тех. | 2120 | 50000 | 90000 |

| Расходы (комм.) | 2210 | 8000 | 12000 |

| Расходы (управ.) | 2220 | 26000 | 36000 |

| Размер доходов (проч.) | 2340 | 1600 | 2000 |

| Размер расходов (проч.) | 2350 | 6000 | 4000 |

| Проценты к выплате | 2330 | 8000 | 12000 |

| Сумма налога на прибыль (налоговой нагрузки) | 2410 | 11920 | 24000 |

Рассчитаем показатели отчетного периода 2015:

- Маржинальная прибыль составит MP=TR-VC = 140000-50000 = 90000 руб.

- Валовый показатель GP=TR-TCтех = 140000-50000 = 90000 руб.

- Прибыль от продажи RP=TR-TC = 140000-(50000+8000+26000) = 56000 руб.

- Прибыль до налогообложения BP=RP-OE+OR = 56000-6000+1600 = 51600 руб.

- Операционная прибыль OP=BP+PC = 51600+8000 = 59600 руб.

- Чистая сумма прибыли за год NP=BP-T = 51600-11290 = 40310 руб.

Рассчитаем аналогичные показатели отчетного периода 2016:

- Маржинальная прибыль составит MP=TR-VC = 260000-90000 = 170000 руб.

- Валовый показатель GP=TR-TCтех = 260000-90000 = 170000 руб.

- Прибыль от продажи RP=TR-TC = 260000-(90000+12000+36000) = 122000 руб.

- Прибыль до налогообложения BP=RP-OE+OR = 122000-4000+2000 = 120000 руб.

- Операционная прибыль OP=BP+PC = 120000+12000 = 132000 руб.

- Чистая сумма прибыли за год NP=BP-T = 120000-24000 = 96000 руб.

Валовая прибыль и операционная прибыль

И операционная прибыль, и валовая прибыль показывают доход, полученный компанией. Однако при расчетах этих двух показателей учитываются разные кредиты и вычеты. Обе системы необходимы для анализа финансового благополучия компании.

Валовая прибыль

Валовая прибыль – это доход, полученный компанией после вычета прямых затрат на производство своей продукции. Например, если вы продали виджеты на 100 долларов, а их производство на фабрике стоит 75 долларов, то ваша валовая прибыль составит 25 долларов. Валовая прибыль рассчитывается как:

Валовая прибыль = Выручка – Стоимость проданных товаров

Выручка – это общая сумма продаж, произведенная за период. Вы часто слышите, как аналитики называют выручку высшей строкой для компании, потому что она находится в верхней части отчета о прибылях и убытках. Как вы работаете свой путь вниз отчет о доходах, расходы вычитаются из доходов, в конечном счете рассчитать чистую прибыль или нижнюю строку.

Стоимость проданных товаров (СПТ) представляют собой прямые издержки, связанные с производством товаров. COGS включает как прямые затраты на рабочую силу, так и любые затраты на материалы, используемые при производстве или производстве продукции компании.

Валовая прибыль – это показатель того, насколько хорошо компания получает прибыль от непосредственного труда и прямых материалов. Валовая прибыль не включает непроизводственные затраты, такие как административные расходы корпоративного офиса. В расчет включаются только прибыль и затраты, связанные с производственным объектом. Некоторые из затрат могут включать:

- Прямые материалы

- Прямые затраты труда

- Затраты на оборудование, задействованное в производстве

- Коммунальные услуги для производственного объекта

- Стоимость доставки

Операционная прибыль

Операционная прибыль – это прибыль компании за вычетом операционных расходов или затрат на ведение повседневной деятельности. Для инвесторов операционная прибыль помогает отделить прибыль от операционных показателей компании за счет исключения процентов и налогов, которые вычитаются позже для получения чистой прибыли.

Эти операционные расходы включают коммерческие, общие и административные расходы (SG&A), износ и амортизацию, а также другие операционные расходы. Операционная прибыль не включает деньги, полученные от инвестиций в другие компании, внереализационную прибыль, налоги и процентные расходы.

Кроме того, сюда не входят неповторяющиеся элементы, например, наличные, уплаченные для урегулирования судебного процесса. Операционная прибыль также может быть рассчитана путем вычета операционных расходов из валовой прибыли.

Пример валовой прибыли и операционной прибыли

Чтобы проиллюстрировать разницу между операционным доходом и валовой прибылью, мы проанализируем отчет о прибылях и убытках от JC Penney за год, заканчивающийся в 2017 году, как указано в его годовом отчете за 10 тысяч:

- Выручка или общий чистый объем продаж = 12,5 миллиардов долларов. Чистые продажи – это его выручка.

- Валовая прибыль = 4,3 миллиарда долларов (общая выручка 12,5 миллиардов долларов – COGS 8,2 миллиарда долларов).

- Операционная прибыль = 116 млн долларов США (выделено синим цветом ниже). Расходы, которые были вычтены помимо расчета валовой прибыли, находятся ниже себестоимости, чтобы получить операционную прибыль. При расчете операционной прибыли затраты и расходы были вычтены из чистых продаж, включая стоимость проданных товаров в размере 8,1 миллиарда долларов и SG&A в размере 3,4 миллиарда долларов (затраты, не связанные напрямую с производством), на общую сумму 12,39 миллиарда долларов (выделено красным ниже).

- Чистая прибыль = – 116 миллионов долларов (убыток), включая проценты по непогашенному долгу в размере 325 миллионов долларов, что ставит компанию в минус.

Суть

Операционная прибыль JC Penney составила 116 миллионов долларов, а валовая прибыль – 4,3 миллиарда долларов.Хотя операционная прибыль была положительной, после вычета расходов на обслуживание долга компания понесла убыток за год.

Разница между числами показывает, почему анализ финансовой отчетности так важен для инвесторов перед покупкой акций. Каждый инвестор может прийти к разному заключению о финансовых показателях JC Penney, оценивая цифры на разных этапах бизнес-цикла

Приведенный выше пример показывает важность использования нескольких показателей при анализе прибыльности компании

Использование показателей чистой прибыли

Остановимся на моментах, касающихся как отразить чистую прибыль в отчете о финансовых результатах.

В документах бухгалтерского учета деятельности показатели ЧП формируют на отдельном счете.

Конечный результат за отчетный год отражен на балансовом счете 99 «Прибыли и убытки».

Списание расходов за счет средств ЧП не предусмотрено, кроме ситуаций, оговоренных нормативно-правовыми актами.

Сумма ЧП отчетного года должна быть списана в декабре уходящего календарного года:

ДБ 99 «Прибыли и убытки» – КТ 84 «Нераспределенная прибыль (непокрытый убыток)».

Если осталась за прошлый период нераспределенная прибыль в распоряжении предприятия, по принятому в установленном порядке решению, она может быть зарезервирована или направлена на покрытие убытков, выплату дивидендов и так далее.

Определение и формула расчета

Полная информация об актуальных стратегиях, которые уже принесли миллионы пассивного дохода инвесторам

Скачать книгу

Если кратко рассматривать формулу, то чистая прибыль представляет собой разность между выручкой и себестоимостью, увеличенная на другие виды доходов и уменьшенная на другие виды расходов. Отрицательная разность характеризует убыток.

Более подробно чистая прибыль рассчитывается так:

ЧП = В – С – КР – УР + ДО + % к получению – % к уплате + ПД – ПР – НП

В – выручка,

С – себестоимость производства и реализации,

КР – коммерческие расходы,

УР – управленческие расходы,

ДО – доходы от участия в других организациях,

% к получению – проценты к получению,

% к уплате – проценты к уплате,

ПД – прочие доходы,

ПР – прочие расходы,

НП – налог на прибыль.

Обозначения в формуле даны условные, никаких нормативов по тому поводу нет.

Согласно российской системе налогообложения процесс формирования чистой прибыли можно представить следующими этапами:

Этап 1. Определение выручки, т. е. суммы денежных средств, которая поступила на расчетные счета и в кассу предприятия после реализации им продукции от своей основной деятельности. Это величина всегда положительная. Выручка учитывается за минусом возмещаемых налогов (НДС, акцизов).

Этап 2. Расчет себестоимости, т. е. суммирование всех затрат, которые произвело предприятие на производство и реализацию своей продукции. Далеко не все затраты могут войти в состав себестоимости. Есть довольно много статей, которые согласно Налоговому кодексу предприятие обязано проводить за счет чистой прибыли ().

Более 100 крутых уроков, тестов и тренажеров для развития мозга

Начать развиваться

Этап 3. Расчет валовой прибыли, как разности выручки и себестоимости.

Этап 4. Определение коммерческих расходов, т. е. расходов, которые связаны с производством и реализацией продукции. К ним относятся затраты на упаковку, хранение, доставку до места отправки, погрузку в транспортные средства, оплату труда посредников, рекламу и пр.

Этап 5. Определение управленческих расходов, т. е. расходов, которые связаны с управлением компании, но не относятся непосредственно к производственному процессу. Включают затраты на содержание управленческого персонала (зарплата, обслуживание служебных машин), аренда административно-хозяйственных помещений, их содержание и пр.

Этап 6. Расчет прибыли от продаж, которая равна разности валовой прибыли, коммерческих и управленческих расходов.

Этап 8. Расчет прибыли до налогообложения, как прибыль от продаж, увеличенная на прочие доходы и уменьшенная на прочие расходы. Здесь же учитываются доходы от участия в других организациях, проценты к получению и уплате со знаком плюс и минус, соответственно.

Этап 9. Начисление налога на прибыль. В 2021 г. он равен 20 %.

Этап 10. Расчет чистой прибыли. Определяется как разность прибыли до налогообложения и налога на прибыль.

Мы получили довольно длинный путь от первоначального уровня прибыли – валовой до финального уровня – чистой. Результат на любом этапе может из плюса превратиться в минус и наоборот.