Положение по бухгалтерскому учету и учетная политика организации

Содержание:

- Структура учетной политики

- Сколько приложений к учетной политике потребуется

- Нормативная база

- Кто и зачем разрабатывает учетную политику для налогообложения

- Как составить учетную политику

- Амортизация

- Какие элементы системы организации управленческого учета следует зафиксировать в учетной политике

- Внесение изменений в учетную политику

- Учетная политика: нормативная база, виды, порядок и сроки утверждения

- Какие факторы нужно учитывать для оптимизации деятельности предприятия?

- Структура учетной политики

Структура учетной политики

Учетная политика организации является общей – это значит, что все ее разделы должны отлично коррелировать между собой, тогда сложившаяся картина станет единой. Вместе с тем, можно выделить документацию:

- Для бухгалтерского учета

- Для налогового учета

Существует три важных раздела, которые должны присутствовать в любой учетной политике:

- технический раздел (включает информацию о форме ведения учета, лицах, отвечающих за ведение учета, перечне документов, графиках, шаблонах, приложениях)

- методологический раздел для бухгалтерии (включает промежуточную отчетность, информацию о прибыли организации и о существующих расходах, учет основных и дополнительных средств)

- методологических раздел для налоговой службы (содержит все данные для налогового учета, декларации, перечни прямых и косвенных доходов и расходов и др.)

Сколько приложений к учетной политике потребуется

Количество приложений к учетной политике — величина, устанавливаемая каждой фирмой самостоятельно. Кроме того, число приложений не является величиной постоянной — оно может дополняться новыми или сокращаться в необходимых случаях.

Информация в учетной политике может разными компаниями детализироваться в разном объеме. Именно степень детализации может оказать влияние на схему отражения информации в учетной политике — скрупулезное описание какого-либо учетного нюанса целесообразно оформить в виде отдельного документа (положения, методики, перечня, порядка и др.) и утвердить в составе учетной политики.

Кроме перечисленных в предыдущем разделе общепринятых приложений, компания с учетом специфики своей деятельности может разработать и утвердить следующие приложения (например):

- методику раздельного учета НДС;

- алгоритм расчета резерва по сомнительным долгам;

- инструкцию по списанию безнадежной задолженности;

- положение о служебных поездках;

- положение о внутреннем финансовом контроле.

С особенностями составления приложений к учетной политике знакомьтесь с помощью размещенных на нашем сайте статей:

- «Положение о служебных командировках — образец»;

- «Как ведется раздельный учет по НДС (принципы и методика)».

Отдельные приложения к учетной политике могут носить специфичный характер. К примеру, в состав приложений к учетной политике бюджетного учреждения могут входить:

- порядок определения срока службы хозяйственного инвентаря;

- состав комиссии по поступлению и выбытию активов;

- порядок принятия обязательств;

- иные приложения.

Как могут выглядеть образцы приложений к учетной политике, расскажем в следующем разделе.

Нормативная база

При разработке и осуществления внутренней политики, касающейся бухгалтерского учета, следует ориентироваться на акты четырех уровней:

- Законы и иные акты федеральных органов власти нашей страны, включая президентские указы, документы, изданные различными ведомствами.

- Стандарты. Прежде всего те, которые регулируют процессы бухгалтерского учета.

- Постановления и инструкции, рекомендательные материалы Минфина и различных иных ведомств.

- Внутренние правила самой организации.

Прежде всего, следует исходить из положений следующих НПА:

- Федеральный закон от 06.12.2011 N 402-ФЗ.

- Важные нормы содержатся в Гражданском кодексе РФ и Налоговом Кодексе РФ.

- Большую роль играет и Постановление Правительства РФ от 06.03.98 N 283 «О Программе реформирования бухгалтерского учета в соответствии с международными учетными стандартами финансовой отчетности».

Учетные стандарты считаются сводами основополагающих правил, которые устанавливают процедуры действий по учету и оценке одного или нескольких определенных объектов, а также содержат требования к составу сведений бухгалтерских отчетных документов. Они находятся на втором уровне законодательства.

Кто и зачем разрабатывает учетную политику для налогообложения

Налоговое законодательство позволяет налогоплательщику выбирать систему налогообложения. Кроме того, для определения налоговой базы по некоторым элементам предусмотрены разные варианты их применения. Какой из них выбрать – решать вам. Сделанный выбор надо закрепить в учетной политике для целей налогообложения приказом руководителя организации (индивидуального предпринимателя). Чтобы выбрать наиболее оптимальный для вас вариант учетной политики, загляните в таблицу.

Избрав конкретный вариант учетной политики, использовать другой механизм налогообложения нельзя (определение Конституционного суда РФ от 12 мая 2005 г. № 167-О).

Типовых образцов учетной политики нет, поэтому приказ составляйте в произвольной форме. Положения учетной политики можно включить как в текст приказа, так и оформить в виде приложения к нему.

Налоговое законодательство не конкретизирует, кто должен разрабатывать учетную политику. Поэтому руководитель организации может поручить эту работу любому сотруднику – специалисту в области налогообложения. Как правило, предпочтение отдают главному бухгалтеру.

Учетную политику утверждают заблаговременно: до налогового периода, начиная с которого будут применять ее положения. Разработанную учетную политику применяйте последовательно из года в год с момента создания организации и до ее ликвидации. Либо до тех пор пока в учетную политику не будут внесены изменения. Составлять новую учетную политику ежегодно не нужно.

Как составить учетную политику

Не существует универсальной учетной политики, подходящей для всех без исключения компаний. Чтобы грамотно составить этот документ, потребуется учесть не только все проводимые компанией операции, но и планируемые в предстоящем периоде, чтобы охватить весь спектр необходимых способов оценки и учета активов и обязательств. Кроме того, учетная политика 2021 года должна предусматривать сроки и алгоритм проведения инвентаризации имущества и обязательств, а также описывать процедуру контроля за хозяйственными операциями.

Процесс разработки этого документа начинается с анализа допускаемых законодательством способов учета с целью рационального выбора наиболее подходящего для компании с учетом специфики ее работы.

Например, учетная политика строительной компании, осуществляющей капитальное строительство по долгосрочным договорам, обязательно должна описывать порядок признания выручки и расходов по указанным договорам в соответствии с требованиями ПБУ 2/2008 «Учет договоров строительного подряда» (утверждено приказом Минфина от 24.10.2008 № 116н). А торговой фирме это ПБУ при разработке учетной политики не потребуется, потому что специфика ее деятельности иная. При этом последней в своей учетной политике 2021 года придется обязательно прописать иные пункты. Например, отразить нюансы формирования коммерческих расходов или специфику учета разнообразных скидок и надбавок к цене товара. Также необходимо отобразить порядок учета ТМЦ и обязательств по новым ФСБУ.

При этом и в строительной, и в торговой компании могут быть одинаковые подходы, например, к методам начисления амортизации ОС и НМА или правилам списания МПЗ.

О том, как составить налоговую учетную политику у заказчика строительства, мы рассказывали здесь.

Перечень всех действующих ПБУ смотрите здесь.

Объем учетной политики зависит от многих обстоятельств: видов активов и обязательств, разнообразия уплачиваемых налогов и иных нюансов. Например, если у компании отсутствует собственное имущество на балансе, ее учетная политика не будет содержать описания методов расчета амортизации и раздела, посвященного расчету налога на имущество.

Амортизация

Теперь обратимся к порядку учета амортизируемого имущества (основных средств и НМА). Первый вопрос касается порядка формирования первоначальной стоимости основных средств. Организация вправе установить перечень расходов по созданию основных средств, не включаемых в их первоначальную стоимость. Отказ от включения какого-либо вида расходов в первоначальную стоимость основных средств приведет к разногласиям с контролирующими органами. Раскрытие данной информации в учетной политике сопряжено с дополнительными рисками.

Если организация арендует или планирует брать в аренду основные средства, ей необходимо указать, каким образом осуществляется амортизация невозмещаемых капитальных вложений в арендованные основные средства (неотделимые улучшения). Такая амортизация осуществляется либо из срока полезного использования арендованного основного средства, либо из срока полезного использования самого неотделимого улучшения. Выбор одного из вариантов производится организацией самостоятельно.

Организация вправе предусмотреть пересмотр срока полезного использования объекта амортизируемого имущества по результатам его реконструкции, модернизации или технического перевооружения, равно как и не производить такой пересмотр.

В отношении основных средств, ранее эксплуатировавшихся у прежних собственников в том же качестве, организация устанавливает особый порядок определения срока полезного использования — с учетом срока эксплуатации у прежнего собственника. Указанный вариант не является обязательным. Организация вправе определить общий порядок определения такого срока (то есть не учитывая срок прежней эксплуатации).

В следующем блоке рассмотрим информацию, которую необходимо раскрыть в части порядка начисления амортизации. Для начала выбирается один из двух методов: линейный (равномерное распределение в течение срока полезного использования) или нелинейный (ускоренное списание в первые годы эксплуатации). При нелинейном методе амортизация начисляется не индивидуально по каждому объекту основных средств, а по группам.

Соответственно, выбирая нелинейный метод, перед организацией возникает необходимость раскрытия дополнительной информации. В частности, она может предусмотреть ликвидацию амортизационной группы с суммарным балансом менее 20 000 рублей (с единовременным переносом недоамортизированного остатка в состав внереализационных расходов) либо не делать этого (в этом случае амортизация начисляется до полного погашения стоимости). Выбор варианта полностью относится на усмотрение организации.

Организация вправе предусмотреть применение «амортизационной премии» (единовременное включение в состав расходов части стоимости амортизируемого имущества). Ее применение (с учетом ограничений, налагаемых НК РФ) разрешено как в отношении первоначальной стоимости, так и расходов на ее увеличение. Возможно применение амортизационной премии только по одному из двух указанных направлений.

В отношении амортизационной премии допускается как установление нижнего порога первоначальной стоимости основных средств и расходов на ее увеличение, к которым она применяется, так и отказ от такого ограничения. В последнем случае она применяется в отношении всех основных средств (кроме тех, в отношении которых в НК РФ существует прямой запрет на ее применение).

Если к основному средству применяется несколько повышающих коэффициентов по разным основаниям, организация должна выбрать только один. Это — максимальный, минимальный либо иной другой промежуточный коэффициент.

В отношении абсолютно любых основных амортизируемых средств организация устанавливает применение коэффициентов, понижающих норму амортизации. В учетной политике следует указать перечень групп амортизируемого имущества, в отношении которых подобные коэффициенты применяются, и ссылку на документ, в котором приведен этот перечень.

Какие элементы системы организации управленческого учета следует зафиксировать в учетной политике

Система организации управленческого учета должна быть описана компанией в техническом и организационном разделах учетной политики.

В частности, в них должны быть закреплены следующие элементы:

- рабочий план счетов;

- форма управленческого учета;

- непосредственно сама организация управленческого учета.

При разработке рабочего плана счетов компании важно понимать, что в управленческих целях могут быть использованы какие-либо иные синтетические счета, отличные от применяемых в бухгалтерских целях. К примеру, в бухучете расходы фирмы могут быть сгруппированы на счетах 20–29 либо на 20–39

При этом в случае использования счетов 20–39 последние 10 счетов, как правило, нужны для детализации расходов по элементам.

Если для управленческих целей такая детализация подходит, компания может ограничиться указанными счетами. Если же нет, можно ввести какие-либо новые счета, закрепляя при этом за ними свободные коды.

ОБРАЩАЕМ ВНИМАНИЕ! Для управленческих задач новые счета могут создаваться как с целью большей детализации, так и, наоборот, для укрупнения элементов учета. Далее

Формой управленческого учета выступают, как и в бухучете, учетные регистры. Поэтому фирма, после того как определилась с целями, задачами и видами управленческой отчетности, в учетной политике должна прописать, какие именно регистры будут для этого использоваться. При этом следует оговорить не только перечень регистров, но и порядок их ведения (внесения записей, корректировок и т. д.)

Далее. Формой управленческого учета выступают, как и в бухучете, учетные регистры. Поэтому фирма, после того как определилась с целями, задачами и видами управленческой отчетности, в учетной политике должна прописать, какие именно регистры будут для этого использоваться. При этом следует оговорить не только перечень регистров, но и порядок их ведения (внесения записей, корректировок и т. д.).

О регистрах в бухучете см. в статье «Учетные регистры бухгалтерского учета (формы, образцы)»

Непосредственно сама организация управленческого учета представляет собой распределение полномочий по ведению такого учета и подготовке необходимых отчетов между ответственными структурными подразделениями. Поэтому в управленческой учетной политике фирма должна указать, что это будут за подразделения/отделы/департаменты, какие функции и обязанности будут у каждого из них, а также в каком порядке будет происходить обмен информацией/отчетностью между ними.

Внесение изменений в учетную политику

Вносить изменения в учетную политику государственного (муниципального) учреждения можно в строго определенных случаях, установленных Законом о бухгалтерском учете. К таким случаям относятся (п. 6 ст. 8 Закона о бухгалтерском учете, п. 12 Стандарта «Учетная политика»):

-

изменение законодательства РФ о бухгалтерском учете, федеральных и (или) отраслевых стандартов и нормативных правовых актов, регулирующих бухгалтерский учет;

-

разработка или выбор учреждением способа ведения бухгалтерского учета, применение которого позволит представить в бухгалтерской (финансовой) отчетности достоверную и более уместную информацию;

-

существенное изменение условий деятельности учреждения, включая его реорганизацию, изменение возложенных на него полномочий и (или) выполняемых им функций.

Учетная политика меняется с начала отчетного года, если иное не обуславливается причиной ее изменения. Изменение учетной политики в течение отчетного года согласовывается с органом, осуществляющим функции и полномочия учредителя, и финансовым органом соответствующего публично-правового образования.

Отметим, что любое изменение учетной политики должно быть оформлено распоряжением или приказом руководителя учреждения.

Стандарт «Учетная политика» предусматривает ретроспективный и перспективный способы применения изменений в учетной политике.

|

Перспективный способ |

Ретроспективный способ |

|

Измененная учетная политика применяется к фактам хозяйственной жизни, возникающим после даты соответствующего изменения учетной политики |

Измененная учетная политика применяется к фактам хозяйственной жизни таким образом, как если бы она применялась с момента возникновения соответствующего факта хозяйственной жизни. Ретроспективное применение измененной учетной политики выполняется путем корректировки сравнительных показателей бухгалтерской (финансовой) отчетности за предшествующий год (предшествующие годы). Ретроспективное применение измененной учетной политики не является практически возможным, если оценка в денежном выражении последствий такого изменения (п. 19 Стандарта «Учетная политика»):

В случае ретроспективного применения измененной учетной политики утвержденная бухгалтерская (финансовая) отчетность за предшествующий год (предшествующие годы) не подлежит пересмотру, замене и повторному представлению пользователям отчетности. Когда ретроспективное применение измененной учетной политики невозможно, учреждение применяет перспективный способ |

Последствия изменения учетной политики, оказавшие или способные оказать существенное влияние на финансовое положение, финансовые результаты деятельности и (или) движение денежных средств учреждения, оцениваются в денежном выражении. Оценка в денежном выражении (стоимостном выражении) последствий изменения учетной политики производится на дату, с которой применяются указанные изменения.

Последствия изменения учетной политики, вызванного изменением законодательства РФ о бухгалтерском учете, федеральных и (или) отраслевых стандартов и иных нормативных правовых актов органов, регулирующих ведение бухгалтерского учета, отражаются в бухгалтерском учете и отчетности в порядке, установленном соответствующим нормативным правовым актом.

Если указанными нормативными правовыми актами не определяются требования по отражению последствий изменения учетной политики, такие последствия приводятся в бухгалтерском учете и отчетности путем ретроспективного применения измененной учетной политики. При этом подлежат корректировке показатели бухгалтерской (финансовой) отчетности на начало отчетного периода (входящие остатки) по статье «Финансовый результат экономического субъекта» бухгалтерского баланса, а также – в случае возможности корректировки – показатели связанных статей бухгалтерской (финансовой) отчетности за самый ранний год, предшествующий году, для которого в бухгалтерской (финансовой) отчетности раскрываются сравнительные показатели. Информация о корректировке сравнительных показателей предшествующего года (предшествующих годов) раскрывается в бухгалтерской (финансовой) отчетности отчетного года.

Суммы корректировок сравнительных показателей отражаются записями по счетам бухгалтерского учета в периоде, в котором изменилась учетная политика.

Учетная политика: нормативная база, виды, порядок и сроки утверждения

Федеральный закон №402-ФЗ «О бухгалтерском учете» и иные нормативные документы в сфере бухгалтерского учета определяют, что все хозяйствующие субъекты обязаны формировать учетную политику исходя из своей структуры и особенностей деятельности.

Исключением являются лишь организации осуществляющие предпринимательскую деятельность в кредитной сфере, а также иностранные предприятия, осуществляющие деятельность на территории РФ, они обязаны руководствоваться нормативными документами, определенными в их стране, однако установленные правила не должны противоречить МСФО.

Понятие «учетная политика» используется как в бухгалтерском законодательстве, так и в налоговом и несет определенный отличный друг от друга смысл. Отличие в сфере применения данного термина подразумевает различия в сроках, на которые утверждается данный нормативный документ и в его содержании. В связи с чем выделяют следующие виды:

- Учетная политика для целей бухгалтерского учета;

- Учетная политика для целей налогового учета;

- Учетная политика для целей составления отчетности согласно МСФО.

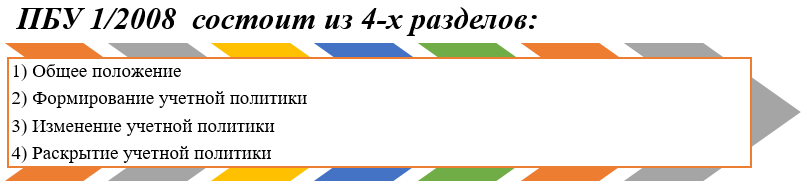

Первый нормативный документ (стандарт по БУ), устанавливающий правила формирования учетной политики на предприятии, был утвержден в 1998 году. Позднее в 2008 году стандарт был пересмотрен, доработан и на сегодняшний день является официальным документом «Учетная политика организации» (ПБУ 1/2008 утв. Приказом №106н от 06.10.2008г.).

Всего данный ПБУ имеет 24 статьи (25 ст. утратила силу согласно приказа Минфина России от 28.04.2017 N 69н).

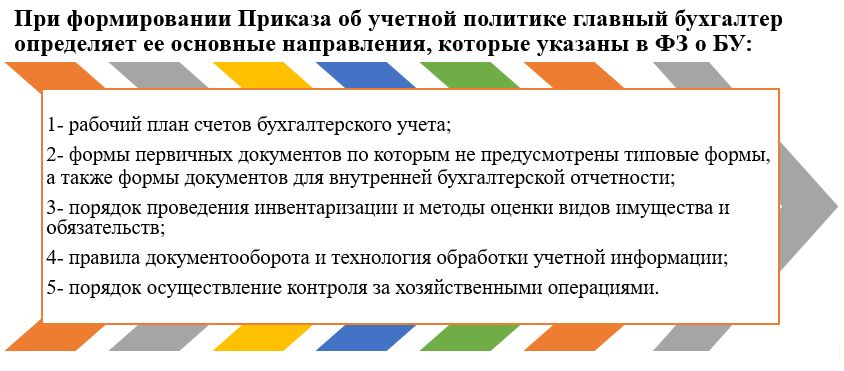

Содержание оформляется специальным внутренним документом – «Приказ об учетной политике». Данный документ составляется главным бухгалтером, и он несет ответственность за его формирование и исполнение. Приказ составляется в момент создания предприятия, либо его реорганизации (согласно ст. 313 НК РФ, п. п. 4, 8, 9 в течении 90 дней с момента государственной регистрации). Утверждение учетной политики каждый год не является обязательным, однако необходимо обратить на срок действия данного документа. Для предприятий, у которых учетная политика не меняется длительный период конечную дату лучше оставить открытой. Корректировать ее можно двумя способами:

- внесение изменений путем переутверждения в новой редакции;

- внесение изменений и дополнений к действующей политике соответствующим приказом.

В приказе находят свое отражение все основные элементы учетной политики. Элементы, требующие наиболее детального рассмотрения и являющиеся слишком объемными для отражения в приказе, помещаются в приложение.

Примерами таких приложений являются:

- Формы первичных документов не имеющих унифицированной формы, разработанные самой организацией;

- Организационная структура центра финансовой ответственности осуществляющего ведение бухгалтерского учета на предприятии, его состав и функциональное закрепление;

- Система документооборота предприятия и др.

Понятийная справка!

Учетная политика предприятия определяется, как совокупность способов ведения бухгалтерского учета – первичного наблюдения, стоимостного измерения, текущей группировки и итогового обобщения фактов хозяйственной (уставной) деятельности (п. 2 ПБУ 1/08).

Какие факторы нужно учитывать для оптимизации деятельности предприятия?

Учетная политика, которую выберет компания обязана направляться на оптимизацию деятельности предприятия и брать в расчет некоторые факторы:

- Форма собственности и организационно-правовая форма.

- Тип и объем деятельности предприятия.

- Льготы в системе налогообложения (свобода от каких-либо налогов, а также ставки и различные льготы).

- Может ли компания индивидуально принимать решения в таких вопросах, как ценообразование, выбор партнера или инвестора.

- Какова стратегия финансового и хозяйственного развития деятельности предприятия, а также цели и задачи развития компании, пути этого развития на ближайшее будущее, а также состояние материальной базы и системы информационного обеспечения.

- Квалификация сотрудников предприятия, их дееспособность и возможность принятия собственных решений.

- Существует ли, и в каком состоянии, система материальной заинтересованности и ответственности.

Во время того, как формируется учетная политика, необходимо соблюдать основные требования и допущения.

Основными задачами учетной политики организации являются:

- Полное отражение деятельности компании.

- Формирование полной картины об учетной политике компании с целью эффективного управления ее работой.

Бухгалтерская служба организации, контрольные подразделения и менеджера предприятия использует учетную политику для успешного управления компанией. Приказ по учетной политике также используется внешними пользователями, например, аудиторами – для того, чтобы подтверждать достоверность отчетов, другими пользователями – для изучения отчетности и оценивания ее различных показателей. Учетная политика организации имеет большое значение как для сотрудников и акционеров предприятия, так и для внешних пользователей.

Полнота, своевременность, осмотрительность, непротиворечивость, рационализация и соблюдение приоритета содержание над формой необходимо для корректной работы с учетной политикой организации.

Целью создания учетной политики компании является финансовый, управленческий и налоговый учет.

Для того, чтобы выбрать подходящую учетную политику организации необходимо изучить ряд факторов, которые частично зависят от хозяйствующего субъекта: род деятельности и размеры предприятия, организационные и технические моменты, правовой статус и перспектива целей, характер процесса закрепления бюджета и долгосрочность договоров, компетенция работников, а также налоговая и валютная политика страны и так далее.

Существует несколько стадий процесса формирования учетной политики организации:

- Определить объекты и субъекты бухучета, во взаимодействии с которыми должна быть создана учетная политика.

- Выявить, проанализировать и оценить факторы, с помощью которых и будет выбран способ ведения бухгалтерского учета.

- Выбрать и обосновать исходные положения установления учетной политики.

- Отобрать способы ведения бухгалтерского учета в соответствии с каждым приемом и объектом учета.

- Подобрать способы ведения бухучета, которые пригодны для применения в данной компании.

- Документально оформить выбранную учетную политику.

В соответствии с Законом о бухгалтерском учете учетной политики, признается совокупность правил ведения бухгалтерского учета экономическими субъектами. Такие субъекты в индивидуальном порядке создают свою учетную политику, но при этом пользуясь Законодательством Российской Федерации о бухучете, а также другими федеральными и отраслевыми стандартами.

Формируя учетную политику по отношению к отдельному субъекту бухучета, также индивидуально подбирается способ из представленных, с применением которого и будет вестись учетная политика компании. Если по отношению к конкретному объекту бухучета на основе федеральных стандартов не устанавливает способ ведения бухучета, разработкой способа, основывая на требованиях, которые установлены законодательством Российской Федерации, а также федеральными и отраслевыми стандартами, занимается сама организация. Также необходимо помнить, что выбранная учетная политика должна проводиться из года в год.

Всё ещё сложно?

Наши эксперты помогут разобраться

Все услуги

Решение задач

от 1 дня / от 150 р.

Курсовая работа

от 5 дней / от 1800 р.

Реферат

от 1 дня / от 700 р.

Структура учетной политики

Учетная политика организации может быть общей — для бухгалтерского и для налогового учета. Можно также разработать отдельную учетную политику для каждого вида учета. Учетная политика ИП формируется только для целей налогового учета.

Учетная политика организации будет единой, включая ее обособленные подразделения, даже если они имеют отдельный баланс.

Общая учетная политика организации состоит из трех основных разделов:

- организационно-технический;

- методологический для целей ведения бухгалтерского учета;

- методологический для целей налогообложения.

Важные пункты учетной политики приведены в таблице:

|

Организационно-технический раздел |

|

|

Способ ведения учета |

Указать, кто ведет учет – руководитель; бухгалтер или отдел бухгалтерии; аутсорсинговая компания или сторонний бухгалтер. |

|

Форма учета |

Журнально-ордерная; мемориально-ордерная; автоматизированная. |

|

Рабочий план счетов |

Утверждается отдельным приложением к учетной политике. |

|

Формы первичных учетных документов |

Если применяются унифицированные формы, то их надо перечислить и указать реквизиты нормативного акта, которыми они утверждены. Если применяются самостоятельно разработанные формы, то их образцы надо привести в приложении. |

|

Право подписи первичных учетных документов |

Привести перечень лиц в приложении или указать, что право подписи определяется в должностных инструкциях. |

|

Формы бухгалтерских регистров |

Перечень и форму регистров укажите в приложении. |

|

График документооборота |

Утверждается отдельным приложением к учетной политике. |

|

Инвентаризация |

Указать сроки проведения инвентаризации, перечень имущества и обязательств, подлежащих инвентаризации, количество инвентаризаций. |

|

Методологический раздел для целей ведения бухгалтерского учета |

|

|

Промежуточная бухгалтерская отчетность |

Указать, что вы формируете промежуточную отчетность, согласно требованиям закона или учредительных документов. Привести перечень форм бухгалтерской отчетности. |

|

Учет МПЗ, тары, готовой продукции и товаров |

Надо выбрать единицу учета МПЗ (номенклатурный номер, партия, однородная группа). Определите, как происходит оценка поступающих МПЗ: по фактической себестоимости либо по учетным ценам. Укажите метод оценки материалов, списываемых в производство (по себестоимости каждой единицы; по средней себестоимости; ФИФО). |

|

Доходы и расходы организации |

Пропишите, как организация признает коммерческие и управленческие расходы. Укажите порядок признания выручки от продажи продукции, выполнения работ, оказания услуг с длительным циклом (более 12 месяцев). Предусмотрите порядок оценки незавершенного производства. |

|

Учет расчетов по налогу на прибыль |

Малые предприятия должны прописать, применяют они ПБУ 18/02 или нет. |

|

Создание фондов и резервов |

Пропишите порядок создания резерва по сомнительным долгам. Зафиксируйте учет оценочных обязательств, малые предприятия могут не их формировать. Укажите, будет ли ООО создавать резервный фонд. |

|

Учет основных средств |

Пропишите, как определяется срок полезного использования. Укажите способ начисления амортизации и способ списания ОС стоимостью не более 40 тыс. рублей за единицу. Определите, проводит ли организация компания переоценку ОС, если да, то зафиксируйте метод переоценки. |

|

Методологический раздел для целей налогообложения |

|

|

Источники данных для налогового учета |

Определите, на основе чего ведется налоговый учет — бухгалтерских регистров или в самостоятельно разработанных регистрах (такие формы надо привести в приложении к учетной политике). |

|

Метод амортизации ОС |

Укажите, применяет ли организация амортизационную премию или повышающие коэффициенты амортизации. |

|

Метод определения стоимости сырья и материалов, используемых в производстве |

Выберите один из четырех способов (по средней себестоимости; по стоимости единицы запасов, ФИФО, ЛИФО). |

|

Периодичность сдачи деклараций по налогу на прибыль |

Определите отчетные периоды по налогу на прибыль (ежеквартально или ежемесячно). |

|

Метод признания доходов и расходов |

Выберите – метод начисления или кассовый метод (на применение кассового метода есть ограничения). |

|

Распределение доходов и расходов, относящихся к нескольким отчетным (налоговым) периодам |

Если налог на прибыль организация платит ежемесячно, то такие доходы и расходы распределяют тоже раз в месяц. Если организация отчитывается ежеквартально, то доходы и расходы можно распределять ежемесячно или ежеквартально. |

|

Определение перечня прямых расходов |

Укажите, какие расходы являются прямыми (в качестве пример можно взять перечень из статьи 318 НК РФ) |