Образец заполнения расчета 6-ндфл за 1 квартал 2021 года

Содержание:

- Заполнение 6-НДФЛ в случае получения сотрудниками подарков и материальной помощи

- Письмо Федеральной налоговой службы от 9 июня 2021 г. № БС-4-11/7994@ О заполнении расчета сумм НДФЛ, исчисленных и удержанных налоговым агентом

- Образец заполнения 6 НДФЛ за 3 квартал 2021 года

- Правила заполнения формы 6-НДФЛ

- С каких частей состоит отчет 6 НДФЛ

- Нестандартные ситуации в 6-НДФЛ: как правильно заполнить?

- Порядок заполнения 6-НДФЛ

- Скачать новый бланк 6-НДФЛ для 2021 года

- Санкции при несвоевременной сдаче 6-НДФЛ

- Как заполнить отчет 6-НДФЛ за полугодие 2021 года

- Как уточнить раздел 2 в 6-НДФЛ при обнаружении ошибок в сданном расчете

Заполнение 6-НДФЛ в случае получения сотрудниками подарков и материальной помощи

Доходы, не превышающие 4000 рублей, полученные физическими лицами за налоговый период, например в виде подарков, материальной помощи (), НДФЛ не облагаются. У налогового агента в случае выплаты своим сотрудникам таких доходов в сумме, не превышающей установленный норматив, обязанности исчислить и удержать НДФЛ не возникает. Но данное обстоятельство не освобождает его от обязанности отразить указанные суммы не только в налоговом регистре, но и в 6-НДФЛ. Учитывая, что в течение года налоговый агент может неоднократно выплачивать своему работнику доходы, которые частично могут быть освобождены от налогообложения, такой учет позволит избежать ошибок при расчете суммы налога.

ПРИМЕР В феврале 2016 г. работнику была оказана материальная помощь в сумме 2000 руб. В мае 2016 г. этому же сотруднику вновь была оказана материальная помощь в сумме 10 000 руб. При заполнении Расчета по форме 6-НДФЛ за I квартал выплаченная материальная помощь будет отражена: – по строке 020 – 2000 руб.; – по строке 030 – 2000 руб. При заполнении Расчета по форме 6-НДФЛ за полугодие указанные выплаты будут отражены: – по строке 020 – 12 000 руб. (2000 + 10 000); – по строке 030 – 4000 руб.

При вручении подарков, стоимость которых превышает 4000 рублей, необходимо учитывать следующее.

При выплате налогоплательщику дохода в натуральной форме (а подарок относится к такого рода доходам) удержание налога производится за счет любых доходов, выплачиваемых налогоплательщику в денежной форме. При этом удерживаемая сумма налога не может превышать 50 процентов суммы выплачиваемого дохода в денежной форме ().

Учитывая подобного рода ограничения, на практике нередко бывает, что у бухгалтера нет возможности сразу в полном объеме удержать НДФЛ со стоимости подарка.

Следовательно, это нужно сделать при ближайшей денежной выплате. Если сумма налога так и не будет удержана в течение налогового периода (например, в случае увольнения работника), то в этом случае налоговый агент в срок не позднее 1 марта года, следующего за истекшим налоговым периодом, обязан письменно сообщить об этом налогоплательщику и налоговому органу по месту своего учета, указав в уведомлении сумму дохода, с которого не удержан налог, и сумму неудержанного налога.

После подачи таких сведений обязанности организации как налогового агента закончатся. Обязанность по уплате налога в этом случае будет переложена на физическое лицо (, ).

Елена Титова, эксперт службы Правового консалтинга ГАРАНТ, член Палаты налоговых консультантов

Письмо Федеральной налоговой службы от 9 июня 2021 г. № БС-4-11/7994@ О заполнении расчета сумм НДФЛ, исчисленных и удержанных налоговым агентом

15 июня 2021

Федеральная налоговая служба рассмотрела интернет-обращение и по вопросу заполнения поля 170 раздела 2 расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ), сообщает следующее.

В соответствии с абзацем вторым пункта 2 статьи 230 Налогового кодекса Российской Федерации (далее — Кодекс) налоговые агенты представляют в налоговый орган по месту учета по форме, формату и в порядке, утвержденным федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов, расчет сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом, за первый квартал, полугодие, девять месяцев — не позднее последнего дня месяца, следующего за соответствующим периодом, за год — не позднее 1 марта года, следующего за истекшим налоговым периодом.

Форма расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (далее — расчет по форме 6-НДФЛ), порядок ее заполнения и представления утверждены приказом ФНС России от 15.10.2020 N ЕД-7-11/753@ «Об утверждении формы расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ), порядка ее заполнения и представления, формата представления расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом, в электронной форме, а также формы справки о полученных физическим лицом доходах и удержанных суммах налога на доходы физических лиц» (далее — приказ ФНС России от 15.10.2020 N ЕД-7-11/753@).

В соответствии с пунктами 4.1 и 4.3 Порядка заполнения расчета по форме 6-НДФЛ, утвержденного согласно приложению N 2 к приказу ФНС России от 15.10.2020 N ЕД-7-11/753@ (далее — Порядок заполнения), в разделе 2 расчета по форме 6-НДФЛ указываются обобщенные по всем физическим лицам суммы начисленного дохода, исчисленного и удержанного налога на доходы физических лиц (далее — налог, НДФЛ) нарастающим итогом с начала налогового периода по соответствующей налоговой ставке.

В поле 170 раздела 2 «Сумма налога, не удержанная налоговым агентом» указывается общая сумма НДФЛ, не удержанная налоговым агентом, нарастающим итогом с начала налогового периода, с учетом положений пункта 5 статьи 226 Кодекса и пункта 14 статьи 226.1 Кодекса.

Согласно пункту 1.13 Порядка заполнения в расчете по форме 6-НДФЛ обязательны к заполнению реквизиты и суммовые показатели. При отсутствии значения по суммовым показателям указывается ноль («0»).

Таким образом, учитывая условия приведенного в обращении Примера 1, удержание суммы НДФЛ с дохода в виде заработной платы, начисленной за март, но выплаченной в апреле, налоговым агентом производится в апреле непосредственно при выплате заработной платы, в этом случае в поле 170 раздела 2 расчета по форме 6-НДФЛ за первый квартал 2021 года указывается «0». Данная сумма налога отражается в поле 140 раздела 2 расчета по форме 6-НДФЛ за первый квартал 2021 года.

Учитывая условия Примера 2, удержание суммы НДФЛ с дохода в виде материальной выгоды за пользование заемными средствами, начисленного и полученного в марте, налоговым агентом производится в апреле при выплате налогоплательщику дохода в денежной форме, в данном случае в поле 170 раздела 2 расчета по форме 6-НДФЛ за первый квартал 2021 года указывается «0». Сумма налога отражается в поле 140 раздела 2 расчета по форме 6-НДФЛ за первый квартал 2021 года.

| Действительный государственный советникРоссийской Федерации 2 класса | С.Л. Бондарчук |

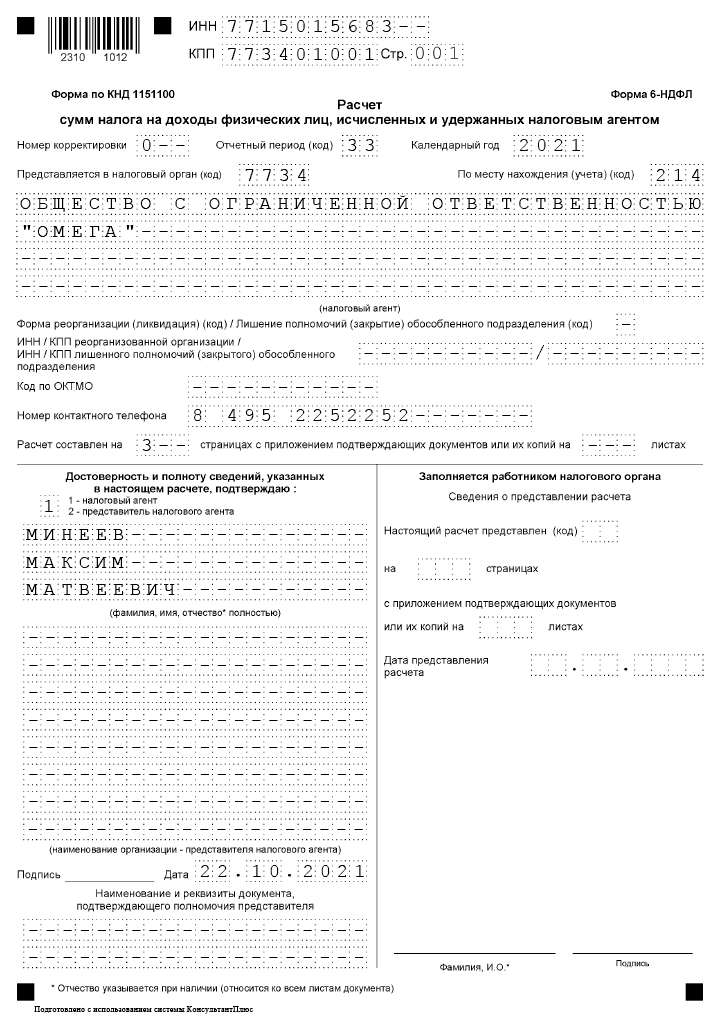

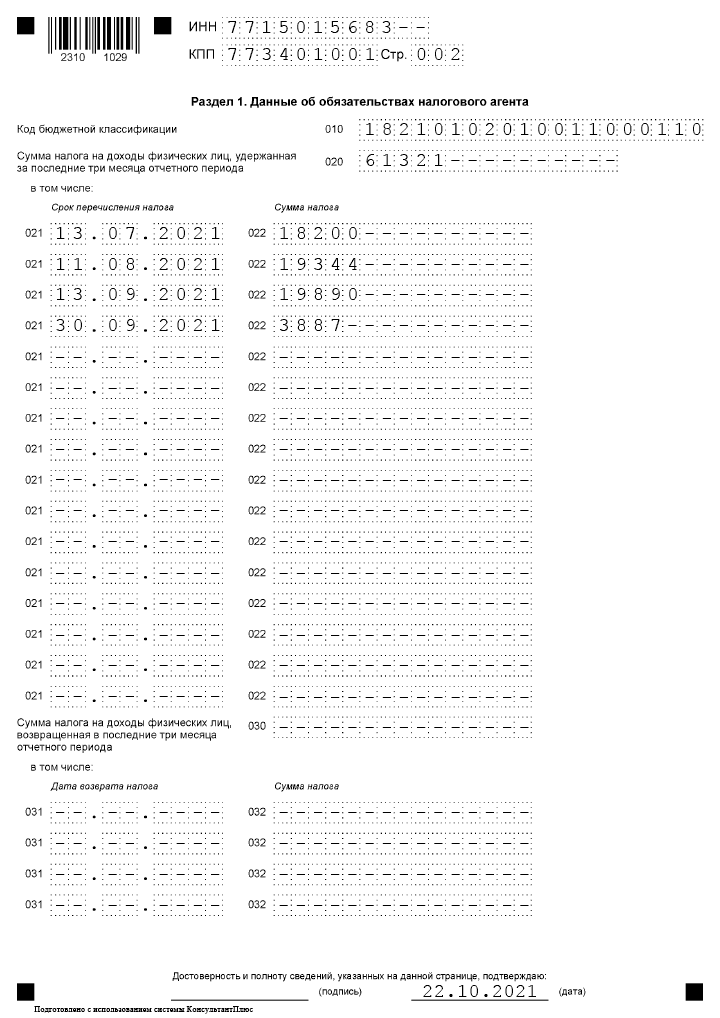

Образец заполнения 6 НДФЛ за 3 квартал 2021 года

Образец заполнения 6 НДФЛ за 3 квартал 2021 года составлен на основе следующих данных:

На предприятии трудится 5 человек по трудовым договорам. В Ⅲ квартале предприятие начисляло и выплачивало доходы физическим лицам по ставке 13%.

Один сотрудник в сентябре сдал лист нетрудоспособности (размер пособия – 7400 руб., в т.ч. НДФЛ 962 руб.). Другой сотрудник находился в сентябре в отпуске и ему начислены отпускные в размере 23900 руб.

В примере заполнения 6-НДФЛ за 3 квартал 2021 года используем следующие данные, которые сведены в таблицу:

| Вид дохода | Сумма начисленного дохода | Дата фактического получения дохода/ дата выплаты дохода работникам | Сумма налоговых вычетов | Дата удержания НДФЛ | Срок перечисления НДФЛ | Сумма удержанного НДФЛ |

| Зарплата за июнь 2021 | 140 000,00 | 30.06.2021 / 12.07.2021 | — | 12.07.2021 | 13.07.2021 | 18 200 |

| Зарплата за июль 2021 | 160 000,00 | 31.07.2021 / 10.08.2021 | 11 200,00 | 10.08.2021 | 11.08.2021 | 19 344 |

| Зарплата за август 2021 | 164 200,00 | 31.08.2021 / 10.09.2021 | 11 200,00 | 10.09.2021 | 13.09.2021 | 19 890 |

| Выплачены отпускные | 23 900,00 | 03.09.2021 / 03.09.2021 | 1400,00 | 03.09.2021 | 30.09.2021 | 2925 |

| Оплачен больничный лист | 7400,00 | 17.09.2021 / 17.09.2021 | — | 17.09.2021 | 30.09.2021 | 962 |

| Зарплата за сентябрь 2021 | 142 100,00 | 30.09.2021 / 08.10.2021 | 9800,00 | 08.10.2021 | 11.10.2021 | 17 199 |

Титульный лист

На титульном листе указываем код отчетного периода. Перечень кодов приведен в Приложении 1 к Порядку заполнения. За Ⅲ квартал ставится код «33», в случае, когда квартальный отчет предоставляется при ликвидации или реорганизации – «51».

В графе «Календарный год»указываем «2021».

Коды по месту нахождения приведены в Приложении 2 к Порядку заполнения. Для ИП предназначен код «120». Организация, которая отчитывается по месту нахождения, указывает код — «214».

Название организации указывают в сокращенном варианте, согласно учредительным документам.

Организация, которая реорганизовалась или ликвидировалась в Ⅲ квартале, дополнительно должна вписать код реорганизации (из Приложения 4 к Порядку заполнения). При лишении полномочий или закрытии подразделения используется новая кодировка — «9».

Наименование компании указывается в сокращенном или полном виде (при отсутствии сокращенного), согласно учредительным документам.

Раздел 1

Заполнения Раздела 1 производится следующим образом:

- В стр. 010 указывается КБК налога,

- в стр. 020 – удержанная сумма налога за 3 месяца отчетного периода (она равна сумме всех строк 022). Конкретные сроки, в которые должен перечисляться налог и суммы налога, сгруппированные по датам, указываются в стр. 021, 022 расчета.

- Стр. 030 — 032 предназначены для сведений о возврате физическим лицам налога налоговым агентом. По стр. 030 указывается итоговая сумма, которая складывается из сумм по всем строкам 032 раздела.

Если удержание НДФЛ проводилось по разным ставкам, то разделов 1 будет несколько – по количеству применяемых ставок налога.

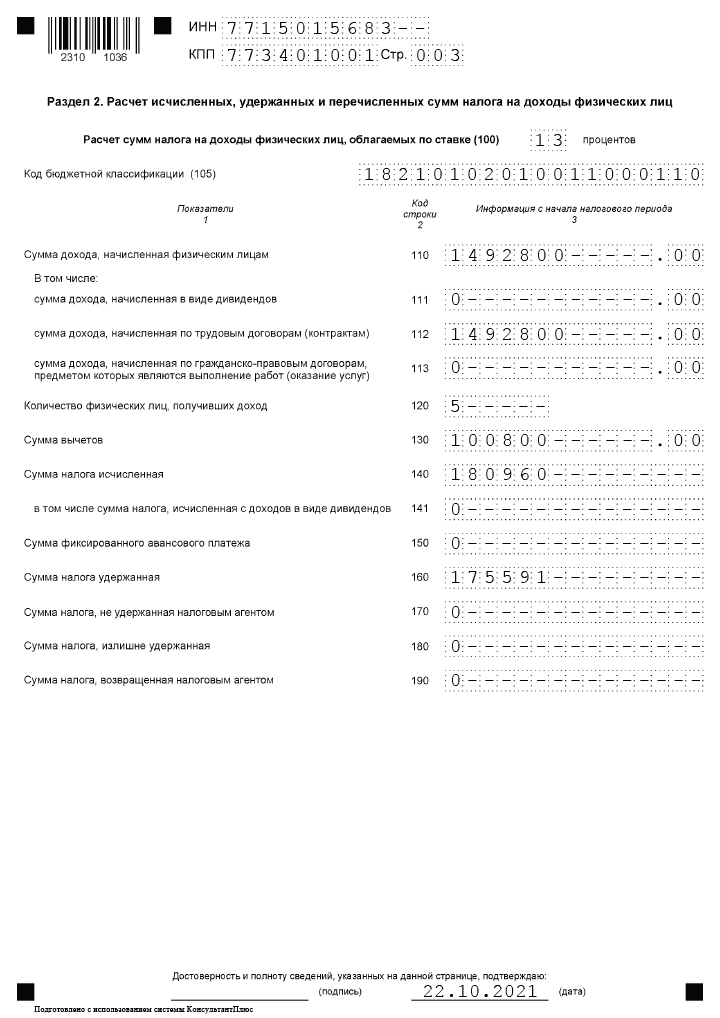

Раздел 2

В разделе 2 налоговый агент должен указать ставку, по которой произведен расчет налога (стр. 100), и КБК. Данные по строкам раздела отражаются нарастающим итогом с начала года: сумма начисленных доходов всех физических лиц (стр. 110), в т.ч. по дивидендам (стр. 111), по наемным работникам (стр. 112) и договорам ГПХ (стр. 113). В стр. 120 указывается общее количество физических лиц, которым начислялись доходы.

Величина вычетов отражается по стр. 130, она не может быть больше значения по стр. 110.

В стр. 140 отражается исчисленный налог, в т. ч. по дивидендам (стр. 141). Показатель (с учетом округлений) можно проверить, умножая сумму доходов за минусом вычетов на ставку по стр. 100.

В стр. 150 отражается аванс по НДФЛ иностранцев, работающих по патенту.

В стр. 160-180 указываются данные об удержании налога агентом. В стр. 190 – сумма возвращенного агентом налога.

Листов с разделом 2 в 6-НДФЛ за третий квартал 2021 будет несколько, если налог исчислялся по разным ставкам. Стоит учитывать также, что в 2021 г. НДФЛ с доходов до 5 млн. руб. (по ставке 13%) и свыше 5 млн. (по ставке 15%) перечисляются на разные КБК.

Правила заполнения формы 6-НДФЛ

Раздел 1

В этом разделе указывается обобщенная по всем физическим лицам сумма НДФЛ, удержанная (и перечисленная, хотя прямо об этом в форме не сказано) за последние три месяца отчетного периода. Этот показатель отражается в поле 020. Далее в поле 022 нужно расшифровать, из каких сумм складывается этот итоговый показатель, то есть сумма налога, удержанная за последние три месяца отчетного периода, прописанная в поле 020, должна соответствовать сумме полей 022. При этом в поле 021 ставятся даты перечисления налога в бюджет (п. 3.2 Порядка).

Напомним, дата перечисления налога согласно данной норме зависит от вида выплаты. Для всех доходов (кроме больничных и отпускных) ею считается день, который следует за днем выплаты дохода, для больничных и отпускных – последнее число месяца, в котором они выплачены.

В поле 030 фиксируется общая сумма НДФЛ, которую учреждение вернуло налогоплательщикам согласно ст. 231 НК РФ, за последние три месяца отчетного периода. Соответственно, в полях 031 указываются даты, в которые осуществлен возврат налога, а в поле 032 – суммы возвращенного налогоплательщикам налога. Сумма показателей всех полей 032 должна соответствовать показателю поля 030.

При этом в силу НК РФ показатель, отражаемый в поле 030, состоит из:

-

налога, удержанного налоговым агентом по ошибке. Это возможно, например, в случаях, когда НДФЛ ошибочно рассчитан по более высокой ставке или удержан из необлагаемого дохода;

-

налога, возвращаемого вследствие предоставления работодателем социального или имущественного вычета в середине календарного года (см. также Письмо Минфина РФ от 06.03.2020 № 03-04-05/16897, п. 15 Обзора практики рассмотрения судами дел, связанных с применением гл. 23 НК РФ, утвержденного Президиумом ВС РФ 21.10.2015).

Раздел 2

Раздел содержит обобщенную информацию обо всех физлицах – получателях доходов и заполняется по каждой из ставок (отражается в поле 100) налога (п. 4.1, 4.2 Порядка). То есть в здесь указываются обобщенные по всем физлицам суммы начисленного дохода, исчисленного и удержанного налога нарастающим итогом с начала налогового периода по соответствующей налоговой ставке. Так, если учреждение в течение года применяло, к примеру, две ставки (13 и 30 %), то оно должно заполнить два раздела 2.

В поле 110 вносится общая сумма доходов по всем физлицам, к которым применяется ставка, прописанная в поле 100. В эту сумму включаются только те доходы, даты фактического получения которых относятся к отчетному периоду (п. 4.3 Порядка). Например, пособие по больничному нужно отразить в том периоде, в котором оно перечислено, а зарплату – в периоде ее начисления ( НК РФ).

В полях 111 – 113 необходимо указать обобщенные суммы по доходам в зависимости от их видов. В поле 112 отражаются доходы по трудовым договорам (контрактам), в поле 113 – доходы по ГПД, предметом которых является выполнение работ (оказание услуг).

В поле 120 отражается количество работников, получивших доходы с начала года. Уволенных и снова принятых на работу лиц дважды указывать не нужно.

В поле 130 проставляется общая сумма вычетов (в частности, стандартных, имущественных, социальных), предоставленных налогоплательщикам с начала года. Также здесь отражаются иные суммы, уменьшающие базу, и не облагаемые на основании ст. 217 НК РФ суммы, если они освобождаются от налога в определенных пределах (например, матпомощь в размере 4 000 руб.).

Если окажется, что сумма вычета больше начисленного дохода, то в расчете его нужно будет отразить в сумме, не превышающей доход. В такой ситуации в полях 110 и 130 указываются одинаковые суммы, равные выплаченному доходу.

В поле 140 проставляется сумма НДФЛ по всем лицам за отчетный период, начисленная по ставке из строки 100.

В поле 150 – общая величина фиксированных авансовых платежей по НДФЛ, на которую уменьшается налог всех иностранцев на патенте с начала года.

В поле 160 – общая сумма НДФЛ, фактически удержанного с начала года. Если в поле 110 указан доход, который фактически еще не выплачен (например, зарплата за июнь в учреждении согласно локальному акту выплачивается до 10 июля), то в поле 160 НДФЛ с такого дохода вносить не нужно, так как он согласно НК РФ будет удержан при выплате дохода в следующем отчетном периоде.

В поле 170 указывается общая сумма исчисленного налога, который невозможно удержать (выплата дохода в натуральной форме при отсутствии других денежных выплат), то есть общая сумма с начала года. Здесь не нужно отражать НДФЛ с зарплаты, которую учреждение выплатит в следующем отчетном периоде.

В поле 180 проставляется общая сумма излишне удержанного налога с начала года, а в поле 190 – общая сумма налога, возвращенная физлицам с начала года.

С каких частей состоит отчет 6 НДФЛ

Бланк по форме 6 НДФЛ нет необходимости заполнять на каждого сотрудника компании отдельно. Этот документ является сведенной форма отчета по всему предприятию.

6 НДФЛ заполняется нарастающим с начала года, а это означает, что при заполнении отчета за полугодие, необходимо учитывать данные расчета за первый квартал

При заполнении формы за 3 квартал во внимание принимаются данные уже за 2 предыдущих квартала и т. д

Новая форма отчетности состоит из 3-х частей:

- титульного листа;

- первого раздела;

- второго раздела.

Заполнить и передать бланк отчета в налоговый орган следует до 1 августа 2017 года.

Нестандартные ситуации в 6-НДФЛ: как правильно заполнить?

Заполнение формы 6-НДФЛ в нестандартных ситуациях вызывает множество вопросов у специалистов, в обязанности которых входит НДФЛ-отчетность.

Если у вас есть доступ к К+, проверьте правильно ли вы отражаете в 6-НДФЛ материальную помощь. Если доступа нет, получите бесплатный пробный доступ и переходите в Готовое решение.

Рассмотрим отдельные виды нестандартных ситуаций.

Декретное пособие в 6-НДФЛ

Выплата декретных с 2021 года осуществляется ФСС в рамках прямых выплат. При этом часть работодателей стремится поддержать будущих матерей и компенсирует им потерю в заработке при выходе в отпуск по беременности и родам.

При отражении в 6-НДФЛ подобного рода выплат необходимо учитывать следующее:

- пособие по беременности и родам (декретные) — это доход работницы, не облагаемый НДФЛ и не отражаемый в отчете 6-НДФЛ;

- доплата декретнице до ее фактического заработка пособием не считается и облагается НДФЛ в полной сумме, что требует отражения в 6-НДФЛ.

Построчное заполнение 6-НДФЛ:

- срок перечисления налога (стр. 021) — следующий день после выдачи доплаты;

- стр. 022 — сумма удержанного НДФЛ к перечислению.

Подробнее о декретных в 6-НДФЛ читайте здесь.

Авансы по договору ГПХ

Привлечение физических лиц для выполнения работ (оказания услуг) часто практикуется работодателями, если выполняемые работы носят разовый характер или в штате отсутствуют специалисты нужной квалификации.

В таких ситуациях между заказчиком и исполнителем заключается договор гражданско-правового характера (ГПХ), одним из условий которого может быть соглашение о выплате авансов в процессе выполнения работ.

Аванс по договору ГПХ кардинально отличается от «зарплатного аванса каждая предоплата исполнителю приравнивается к выплате дохода, требующего отражения в 6-НДФЛ (письма Минфина России от 21.07.2017 № 03-04-06/46733, от 26.05.2014 № 03-04-06/24982).

Например, если в течение квартала исполнителю были выплачены 3 аванса и произведен окончательный расчет, все эти 4 события необходимо отразить в 6-НДФЛ отдельными блоками стр. 021-022 по каждой дате поступления денег исполнителю.

Как правильно отразить договор подряда в 6-НДФЛ, мы рассказали в этой статье.

Подарок пенсионеру

Часто работодатели не оставляют без внимания бывших работников — пенсионерам дарят подарки и оказывают иную материальную помощь. Такая обязанность обычно закрепляется в коллективном договоре или ином внутреннем акте. Для 6-НДФЛ это означает следующее:

- стоимость подарка отражается в отчете по стр. 110;

- при расчете НДФЛ применяется вычет (не более 4 000 руб. за налоговый период) — его необходимо указать в стр. 130;

- исчисленный налог (стр. 140) рассчитывается с разницы между стоимостью подарка и налоговым вычетом с применением ставки 13%;

- в 1 разделе 6-НДФЛ детализируется «подарочный» доход: стр. 021-022 заполняются нулями (если денежные доходы пенсионеру не выдавались и удержать НДФЛ нет возможности).

По завершении календарного года не удержанные налоговым агентом суммы подоходного налога подлежат отражению по стр. 170 отчета 6-НДФЛ.

О том, как проверяется сформированный отчет, читайте в материале «Как проверить 6-НДФЛ на ошибки?».

Порядок заполнения 6-НДФЛ

Теперь давайте разберёмся с заполнением обновлённой формы 6-НДФЛ.

Новый расчет 6-НДФЛ состоит из

- титульного листа;

- раздела 1 «Данные об обязательствах налогового агента»;

- раздела 2 «Расчет исчисленных, удержанных и перечисленных сумм НДФЛ»;

- Приложения N 1 к Расчету «Справка о доходах и суммах налогов физлица» с приложением «Сведения о доходах и соответствующих вычетах по месяцам налогового периода».

Расчет 6-НДФЛ заполняется в соответствии с Порядком, утвержденным Приказом ФНС России от 15.10.2020 N ЕД-7-11/753@.

Для заполнения расчета 6-НДФЛ данные нужно брать из налоговых регистров по НДФЛ.

Он заполняется в электронной форме. На бумажном носителе заполнить и представить расчет могут только те налоговые агенты, у которых численность физических лиц, получивших доходы в налоговом периоде, до 10 человек включительно.

По каждому ОКТМО нужно заполнять отдельный расчет 6-НДФЛ. Например, если у организации есть обособленное подразделение в другом городе, она отдельно заполнит расчет по головной организации и расчет по обособленному подразделению.

В расчете 6-НДФЛ может быть столько страниц, сколько необходимо, чтобы отразить все сведения за отчетный период. Все страницы расчета должны быть пронумерованы по порядку с 001 и до последней.

Все суммовые показатели расчета должны быть заполнены. Если значение суммового показателя отсутствует, нужно указать «0».

Заверяет 6-НДФЛ и его разделы руководитель организации, индивидуальный предприниматель, адвокат, учредивший адвокатский кабинет, нотариус, занимающийся частной практикой, или представитель по доверенности.

Если расчет заполняют и сдают в электронном виде, его нужно подписать усиленной квалифицированной электронной подписью.

Для титульного листа разработали несколько технических правок. Например, изменили названия полей:

- «Отчетный период (код)» вместо «Период представления (код)»;

- «Календарный год» вместо «Налоговый период (год)».

В поле, где отражают код формы реорганизации или ликвидации, нужно будет указывать код лишения полномочий или закрытия обособленного подразделения. Для этого случая закрепляют код 9. Ранее ФНС рекомендовала подобный порядок заполнения 2-НДФЛ и 6-НДФЛ.

Разделы 1 и 2 в новой форме, по сути, меняются местами: в разделе 1 нужно будет отражать информацию о сроках перечисления НДФЛ и сумме налога, а в разделе 2 — обобщенную информацию.

Из новшеств можно выделить:

- в обоих разделах нужно отражать КБК (поле 010 раздела 1 и поле 105 раздела 2);

- в обобщенных показателях необходимо указывать суммы дохода, начисленные по трудовым договорам (поле 112) и по ГПД (поле 113), а также излишне удержанную сумму налога (поле 180);

- в разделе 1 отражают только срок перечисления налога и его сумму (поля 021 и 022), а вот дату фактического получения дохода, дату удержания налога и сумму фактически полученного дохода приводить не надо;

- отдельные поля раздела 1 отведены для того, чтобы отражать суммы НДФЛ, возращенные в последние 3 месяца отчетного периода, с расшифровкой по датам возврата.

Раздел 2 расчета 6-НДФЛ заполняют нарастающим итогом, что означает следующее.

В разд. 2 отражают доходы, вычеты и налог не за каждый отдельный период (отдельно за II квартал, отдельно за III квартал и т.д.), а общими суммами за весь период с начала года.

Например, при заполнении разд. 2 формы 6-НДФЛ за полугодие нужно отразить суммы доходов, вычетов и налога за шесть месяцев с начала года, а не только за II квартал. При заполнении разд. 2 за девять месяцев нужно отразить соответствующие суммы за все девять месяцев с начала года, а не только за III квартал и т.д.

При этом в разд. 1 расчета 6-НДФЛ всегда отражаются те операции, которые вы произвели за последние три месяца (последний квартал) отчетного периода.

Налог, исчисленный за отчетный период нарастающим итогом, отражается общей суммой в поле 140 разд. 2 формы 6-НДФЛ. Налог, исчисленный с дивидендов, также отражается отдельной суммой в поле 141 разд.

Удержанный НДФЛ отражается следующим образом:

Скачать новый бланк 6-НДФЛ для 2021 года

Расчет 6-НДФЛ сдается четыре раза в год по завершению каждого квартала.

За 2020 года отчет нужно было предоставить еще по старой форме, утвержденной Приказом ФНС России от 14.10.2015 №ММВ-7-11/450@. За 1 квартал 2021 заполняется обновленный бланк, утвержденный Приказом ФНС России от 15.10.2020 №ЕД-7-11/753@.

К указанному выше приказу приложена актуальная форма расчета для бумажной и электронной подачи, а также изложены порядок и правила его заполнения с учетом внесенных изменений.

Сроки подачи за периоды 2021 года:

- 30.04.21 — за 1 квартал;

- 02.08.21 — за 6 мес.;

- 01.11.21 — за 9 мес.;

- 01.03.22 — за год.

То есть крайним днем сдачи является последнее число месяца, следующего за истекшим отчетным периодом. Если это выходной, то срок переносится на следующий ближайший рабочий день.

Новая форма имеет следующим вид:

Что изменилось в форме расчета — таблица изменений

Обновленный бланк 6-НДФЛ заметно изменился, полный перечень обновлений смотрите в таблице ниже. Главное изменение заключается в том, что теперь в первом разделе отражаются данные за последние 3 месяца, а во втором — за весь период с начала года (раньше было наоборот).

Еще одно важное изменение — это включение данных из справки 2-НДФЛ в отдельный лист расчета 6-НДФЛ в виде приложения 1. Заполнить впервые его нужно будет в 2022 году, готовя отчетность по итогам 2021 года

Таблица изменений в новой форме 6-НДФЛ с 2021 года:

|

Поле нового расчета |

Что изменилось? |

|

Титульный лист |

|

|

Отчетный период (код) |

Формулировка «период представления» заменена на «отчетный период». Сами коды, которые необходимо вносить в это поле не изменились. |

|

Календарный год |

Формулировка «Налоговый период» заменена на «Календарный год». Порядок заполнения этого поля остался прежним – следует указывать год, в котором относится отчетный период. |

|

Форма реорганизации, ликвидации/Лишение полномочий ОП |

Добавлен новый код для обозначения такого события, как закрытие обособленного подразделения — код 9. |

| Раздел 1 – в новой форме здесь отражаются данные за последние 3 месяца, показываются только сведения об обязательствах по уплате налога. Размер дохода не включается, как это было ранее в разделе 2. | |

|

010 |

КБК для уплаты НДФЛ. |

|

020 |

Общая сумма уплаченного налога, дата удержания которого вошла в последние 3 месяца. |

|

021 |

Дата уплаты налога – должна входить в последний квартал. |

|

022 |

Сумма соответствующего перечисленного НДФЛ.

Размер дохода, с которого удержан этот налог, а также дату его признания в новой форме отражать не нужно. |

|

030 |

Общая сумма возвращенного налога, дата возврата которого пришлась на последние 3 месяца. |

|

031 и 031 |

Расшифровка суммы, отраженной в строке 030 – дата возврата и величина возвращенного из бюджета НДФЛ. |

| Раздел 2 – в новой форме здесь приводятся данные о начисленном доходе и налоге за весь период в обобщенном виде. | |

|

100 |

Налоговая ставка. |

|

110 |

Начисленный общий доход по всем сотрудникам за период (дата начисления которого вошла в него). |

|

111, 112, 113 |

Пояснения к строке 110 – отдельно приводятся данные по выплатам в виде дивидендов, по трудовым и ГПХ договорам. |

|

120 |

Число работников, которым выплачен доход. |

|

130 |

Общая сумма примененных вычетов за период. |

|

140 |

Исчисленный налог с суммы из строки 110 с учетом вычетов из строки 130. |

|

141 |

Отдельно отражается налог с дивидендов из строки 111. |

|

150 |

Авансовый платеж – заполняется в отношении иностранных работников на патенте. |

|

160 |

Фактически удержанный налог, дата удержания которого попала в отчетный период. |

|

170 |

Размер НДФЛ, который работодатель не смог удержать по каким-либо причинам. |

|

180 |

Излишне вычтенный НДФЛ. |

|

190 |

Сумма налога, которая была возвращена работодателем работникам. |

| Приложение 1 Справка о доходах и суммах налога физлица на двух листах – новый раздел в расчете 6-НДФЛ заменяет собой ранее действующую справку по форме 2-НДФЛ. Заполнять приложение 1 нужно только по итогам года – впервые за 2021 год. При этом действующая ранее 2-НДФЛ теряет свою силу. |

Санкции при несвоевременной сдаче 6-НДФЛ

При задержке с подачей расчета 6-НДФЛ всего на один день организации и индивидуальные предприниматели могут быть оштрафованы. На основании пункта 1.2 статьи 126 НК, сумма штрафа составляет 1 000 рублей (за каждый полный/неполный месяц просрочки).

Следует отметить, что период просрочки начинается с крайней даты подачи отчета и длится до даты его предоставления.

Обратите внимание, что если срок задержки 6-НДФЛ составил более десяти дней, то налоговому агенту, кроме наложения штрафа, также грозит блокировка его банковского счета. Об этом говорится в статье 76 Налогового кодекса РФ (пункт 3.2)

Кроме того, за нарушение сроков предоставления расчета 6-НДФЛ частью 1 статьи 15.6 КоАП РФ предусмотрено наказание для должностных лиц организации в виде штрафов 300-500 рублей.

При этом стоит учитывать, что некоторые лица к такой административной ответственности не привлекаются. В частности, адвокаты, нотариусы и ИП.

Санкции при отражении в форме 6-НДФЛ недостоверных данных

Напомним, что инспекторы могут оштрафовать на сумму 500 рублей за предоставление формы 6-НДФЛ с недостоверными сведениями, например:

- некорректное указание доходов;

- неправильные суммы вычетов;

- неточные коды или показатели (и прочее).

Но если ошибка была обнаружена и организация или ИП сдали корректирующий отчет, то на основании статьи 126.1 НК, штраф не будет наложен.

Добавим, что в некоторых ситуациях (пункт 1 статьи 112 НК РФ) размер штрафа может быть менее 500 рублей, по причине смягчающих обстоятельств, а именно (в соответствии с Письмом ФНС РФ № ГД-4-11/14515 от 09.08.2016 года):

- если права физлиц не были нарушены;

- налог не был занижен;

- не наступили неблагоприятные последствия для государственного бюджета.

Внимательное заполнение формы 6-НДФЛ и своевременная подача отчета позволит избежать неприятных последствий в виде штрафных санкций.

Как заполнить отчет 6-НДФЛ за полугодие 2021 года

Расчет за полугодие 2021 года нужно заполняется по нарастающей. Разделы формируются так:

- 1 — сроки оплаты НДФЛ и размеры удержанного налога за 3 последних месяца;

- 2 — обобщенная информация по нарастающей с начала года по конкретной ставке.

Титульный лист

На титульнике нужно указать информацию о работодателе — наименование, ИНН, КПП. При сдаче расчета по обособленному подразделению ставится его КПП.

В графе «Отчетный период» ставится 31, поскольку этот код предназначен для отчетности за полугодие. В графе «Календарный год» ставится 2021.

В графе «По месту нахождения (учета) (код)» нужно поставить соответствующий код:

- 214 — для российской компании;

- 215 — для правопреемника российской компании;

- 220 — для обособленного подразделения;

- 120 — для ИП (по месту жительства);

- 320 — для ИП (по месту ведения деятельности);

- 335 — для обособленного подразделения иностранного субъекта в России;

- 121 — для адвоката;

- 122 — для нотариуса.

На титульном листе нужно поставить также код ОКТМО и телефон.

Раздел 1

В нем фиксируются размеры удержанного налога за три последних месяца. В полугодии — это апрель, май и июнь. При этом суммы указывается вне зависимости от срока их уплаты.

Заполняются следующие строки:

- 020 — общий размер налога по всем физлицам (за 3 последних месяца);

- 021 — дата, не позже которой сумма должна быть уплачена;

- 022 — общий размер удержанного налога, который требуется заплатить в дату из строки 021.

Величина НДФЛ, удержанная за 3 последних месяца (строка 020), должна быть равна сумме значений всех строк 022.

Пример

Компания выплатила зарплату 30 июня. Срок перечисления налога 1 июля — это другой отчетный период.

Сумма будет отражена в 6-НДФЛ за полугодие в таком виде:

- стр. 020 — общий по всем физлицам размер налога, который удержан за апрель, май и июнь;

- стр. 021 — 01.07.2021;

- стр. 022 — размер НДФЛ с зарплаты за июнь.

Внимание! При удержании НДФЛ по разным ставкам по каждой из них заполняется раздел 1.

В стр. 010 ставится КБК для перечисления налога:

- если ставка 13% — 182 1 01 02010 01 1000 110;

- если ставка 15% — 182 1 01 02080 01 1000 110.

В стр. 030 фиксируется размер возвращенного налога за 3 последних месяца.

В стр. 031 и 032 расшифровывается каждая ситуация по возвращенному НДФЛ: в стр. 031 — дата возврата, в стр. 032 — размер возврата. Сумма значений по всем строкам 032 должна быть равна значению в строке 030.

Раздел 2

В нем указываются общие по всем физлицам размеры начисленного дохода, исчисленного и удержанного налога по нарастающей с начала года по определенной ставке налога.

Раздел 2 формируется по отдельности для каждой ставки налога.

В разделе нужно заполнить такие строки:

- 100 — ставка;

- 105 — КБК;

- 110 — размер доходов всех физлиц за отчетный период, облагаемых конкретной ставкой из строки 100;

- 111, 112, 113 — расшифровка доходов по видам (соответственно дивиденды, выплаты по трудовым соглашениям, выплаты по ГПХ договорам);

- 120 — число физлиц (получателей дохода);

- 130 — налоговые вычеты, применявшиеся к доходам;

- 140 — начисленный налог со всех доходов;

- 141 — налог с дивидендов;

- 150 — фиксированные платежи иностранных работников;

- 160 — удержанный НДФЛ за отчетный период (с января по июнь);

- 170 — неудержанный НДФЛ;

- 180 — излишне удержанный НДФЛ;

- 190 — возвращенный НДФЛ.

Если доход не связан с оплатой трудовой деятельности, к примеру, материальная помощь, его не нужно указывать в строке 112. Однако 3 первых дня больничного, оплачиваемых компанией, в строку 112 включать нужно (Письмо ФНС от 01.12.2020 г. № БС-4-11/19702@).

Сервисы, помогающие в работе бухгалтера, вы можете приобрести здесь.

Хотите установить, настроить, доработать или обновить «1С»? Оставьте заявку!

Как заполнить отчет 4-ФСС за II квартал 2021 года

УСН и система прослеживаемости товаров

Как уточнить раздел 2 в 6-НДФЛ при обнаружении ошибок в сданном расчете

Зачастую бухгалтеры или другие ответственные лица ошибаются при заполнении расчета. Ошибки влекут за собой штраф от налоговиков в размере 500 руб. за каждую искаженную форму. Кроме того, возможно наложение и административного штрафа на должностных лиц предприятий.

Чтобы избежать негативных последствий, лучше всего внимательно перепроверять расчет перед сдачей. Тем не менее если налоговый агент всё же допустил оплошность, но затем сам выявил ее, то нужно поторопиться сдать уточненный отчет, пока ошибку не нашли инспекторы.

При искажении показателей по любой строчке 2-го раздела нужно будет подать корректирующую форму расчета. В целом порядок ее заполнения не будет отличаться от заполнения первоначальной формы. Последовательность действий здесь такова:

- На титульном листе в поле «Номер корректировки» проставляется порядковый номер уточненки (если уточненка сдается в первый раз, то приводится значение «1», если повторно, то — «2», и т. д.). Здесь же указывается новая дата — подготовки или отправки уточненного отчета.

- В строчку раздела 2, где отразились недостоверные сведения, вносятся корректные данные.