Закрыть ип и не платить

Содержание:

- Как заполнить декларацию при закрытии ИП

- Ликвидация ИП по шагам

- Разобраться с долгами

- Как заполнить документ?

- Как заполнить последнюю декларацию по ЕНВД

- Налоговый период — месяц

- Закрытие ИП – налоговая декларация по ЕНВД

- Декларация для закрытия ИП на ОСНО

- При закрытии ИП налоговую декларацию сдать обязательно !!!

- Каков порядок заполнения декларации правопреемником при реорганизации юридического лица?

- Как ИП отчитаться по страховым взносам

Как заполнить декларацию при закрытии ИП

Всего в бланке декларации по упрощённой системе 10 страниц, но плательщики каждого объекта налогообложения заполняют только свои разделы:

- УСН Доходы – разделы 1.1, 2.1.1, 2.1.2 (этот раздел заполняют те, кто платит торговый сбор, который пока взимается только в Москве);

- УСН Доходы минус расходы – разделы 1.2, 2.2.

Титульный лист заполняют все налогоплательщики, а раздел 3 – только те, кто получал целевое финансирование (независимо от варианта УСН).

Образец декларации при закрытии ИП

Для образца заполнения рассмотрим самый популярный пример – ИП на УСН Доходы без работников. Вот какие данные у нас есть:

Индивидуальный предприниматель Андреев Сергей Семёнович вёл бизнес в Вологде. Основной код ОКВЭД 74.20 – услуги фотографа. В первом квартале 2021 года ИП получил доход в размере 128 000 рублей. Предприниматель решил прекратить деятельность в конце марта, а значит, ему надо отчитаться за отработанный период 2021 года.

Доходы у ИП небольшие, поэтому исчисленный налог можно уменьшить до нуля, если перечислить часть взносов до снятия с учёта. Для этого в марте предприниматель заплатил 8 000 рублей страховых взносов за себя. Оставшаяся сумма взносов будет рассчитана после того, как станет известна дата внесения в ЕГРИП записи о прекращении предпринимательской деятельности.

Подготовить декларацию УСН онлайн

Титульный лист

Титульный лист декларации УСН заполняется обычным образом, за исключением поля налогового периода. Вместо «34», который проставляется, если предприниматель продолжает вести деятельность, надо вписать код «50».

Остальные данные стандартные:

- ИНН 962888175307;

- номер корректировки – «0»;

- код налогового периода — «50»;

- отчётный год – 2021;

- код ИФНС в Вологде – 3525;

- код места учёта для ИП – 120;

- ФИО предпринимателя;

- номер телефона;

- количество страниц в заполненной декларации (в данном случае – 4);

Отчёт сдаёт сам предприниматель, поэтому в левом нижнем блоке проставляется «1».

Раздел 1.1

В этом разделе отражают налоговые платежи к уплате. Но, как мы уже сказали, исчисленный налог в сумме 7 680 рублей (из расчёта 6% от 128 000 рублей) полностью уменьшается за счёт перечисленных взносов. Поэтому в примере декларации при закрытии ИП в соответствующих строках стоят прочерки.

В разделе 1.1 заполнен только код ОКТМО Вологды – 19701000. Учитывая, что в течение отчётного периода предприниматель не менял место постановки на учёт, код ОКТМО вносят только один раз – в строку 010.

Раздел 2.1.1

В этом разделе отражается формирование налоговой базы для расчёта налога. Поэтому здесь указывают полученные доходы, применяемую ставку и сумму взносов, уменьшающую налог.

В новой декларации УСН надо сначала указать код признака применения налоговой ставки, для нашего примера это «1». Теперь надо выбрать код признака самого налогоплательщика. Работников у него не было, поэтому выбираем значение «2».

В строках 110-113 показывают доходы нарастающим итогом. Поскольку доходы были получены только в первом квартале, сумма с начала года одна и та же – 128 000 рублей. Аналогично заполняются строки 130-133, в них тоже повторяется одна и та же сумма исчисленного налога.

Последние строки декларации показывают, сколько взносов учтены при уменьшении налога. И хотя предприниматель до закрытия ИП перечислил 8 000 рублей, учитывается сумма, не превышающая исчисленный налог, то есть 7 680 рублей.

Остаётся только подписать заполненную декларацию на титульной странице и в первом разделе, а также проставить дату подачи. Направить отчет можно по почте письменным отправлением, лично принести в ИФНС или сдать в электронном виде, заверив ЭЦП.

Ликвидация ИП по шагам

А теперь детально опишем процедуру ликвидации ИП. Пошаговая инструкция поможет вам самостоятельно пройти этот путь быстро и без неприятных последствий.

Шаг 1. Увольте своих работников и сдайте отчётность по ним

ИП без работников этот шаг пропускают, а работодателям придётся потратить на закрытие бизнеса чуть больше времени.

В соответствии со статьей 180 ТК РФ работников надо уведомить об увольнении не позже, чем за два месяца до прекращения работы, но это требование относится только к организациям. Для ИП такой срок не установлен, однако предприниматель должен подать в службу занятости уведомление об увольнении персонала за две недели до этого. Поэтому обычно и работников уведомляют в этот же срок — за две недели. Необходимо также оформить кадровые документы (приказ об увольнении и записку-расчёт), выплатить работнику зарплату и внести запись в трудовую книжку.

В фонды и ИФНС сдают последнюю отчётность по работникам (РСВ, 6-НДФЛ, 4-ФСС, СЗВ-М и СЗВ-Стаж). А в течение 15 дней после сдачи отчётов необходимо перечислить страховые взносы за сотрудников.

Шаг 2. Снимите с учёта ККТ и закройте расчётный счёт

Этот шаг тоже обязателен не для всех ИП, а только тех, у кого был зарегистрирован кассовый аппарат или открыт расчётный счёт.

Снятие ККТ с учёта оформляется заявлением по форме, утверждённой Приказом ФНС России от 29.05.2017 N ММВ-7-20/484@. Подайте заявление в свою инспекцию и получите карточку о снятии кассового аппарата с регистрационного учёта.

Одновременно с этим можно обратиться в банк для закрытия расчётного счёта. Здесь никаких крайних сроков не установлено, т.е. счёт может оставаться открытым и после ликвидации ИП, но за его обслуживание придётся платить. В зависимости от банка процедура закрытия р/с может занять около недели или чуть больше. Все подробности можно узнать в самом кредитном учреждении.

Шаг 3. Подготовьте и подайте документы для ликвидации ИП

Перечень документов для прекращения предпринимательской деятельности мы уже рассмотрели выше, он очень простой – заявление Р26001 и квитанция на 160 рублей.

Ликвидация ИП через Госуслуги на самом портале невозможна, т.к. это неэлектронная услуга. В данном случае Портал может только предоставить информационную поддержку, т.е. описать процедуру прекращения предпринимательской деятельности.

Например, здесь можно узнать о причинах отказа в ликвидации:

- непредставление необходимых документов;

- подача заявления в ненадлежащий регистрирующий орган;

- несоблюдение нотариальной формы заявления, если она необходима;

- подписание заявления неуполномоченным лицом.

Если же вас интересует именно онлайн-способ снятия ИП с учёта, то при наличии ЭЦП надо обратиться на сайт ФНС. Ликвидация ИП через Госуслуги таких возможностей не предоставляет.

На шестой рабочий день после получения заявления Р26001 налоговая инспекция направляет на электронный адрес заявителя лист записи ЕГРИП о снятии предпринимателя с учёта. При желании получить бумажный документ о закрытии ИП надо обратиться с заявлением в этот регистрирующий орган.

Шаг 4. Заплатите за себя страховые взносы

Предприниматели без работников, а также ИП-работодатели должны перечислить оставшуюся сумму страховых взносов за себя в течение 15 дней после снятия с учёта. Рассчитать сумму к уплате можно на нашем калькуляторе взносов.

Шаг 5. Сдайте декларации и заплатите налоги

Срок сдачи последней отчётности и уплаты налогов зависит от системы налогообложения ИП:

- ЕНВД – декларация не позже 20 числа месяца, следующего за закрытием, уплата налога — не позже 25 числа этого месяца;

- ПСН – на этом режиме нет деклараций, а налог предприниматель платит в виде стоимости патента, т.е. до конца срока его действия надо перечислять нужную сумму;

- УСН и ЕСХН – сдать декларацию и заплатить налог необходимо не позже 25 числа месяца, следующего за месяцем снятия ИП с учёта;

- ОСНО – на этом режиме два разных налога: сдать 3-НДФЛ надо в течение 5 дней после закрытия ИП, налог заплатить в течение 15 дней; НДС – не позже 25 числа месяца, следующего за кварталом закрытия.

Разобраться с долгами

Некоторые предприниматели думают: «Я закрою ИП и не буду должен партнерам». Это не так.

После закрытия ИП долг остается, если его не отдать, можно попасть под суд как физлицо. Это как с гражданством: когда человек меняет гражданство, долги в прежней стране никуда не исчезают. Поэтому первая задача — разобраться с обязательствами.

Стрясти деньги без скандала

Разбираться лучше до закрытия ИП. Как только вы теряете статус ИП, банк блокирует переводы с вашего расчетного счета, и вы уже не можете законно расплатиться с партнерами. Придется придумывать схемы оплаты через физлицо.

Вторая задача — наоборот, собрать долги. Если клиенты отдают вам старые долги, а вы закрыли ИП, это незаконное предпринимательство. Налоговой такое не понравится, можно и штраф получить. Чтобы не рисковать, стрясите деньги с клиентов, пока ИП работает.

Как заполнить документ?

Есть два основных отличия декларации при ликвидации ИП от обычной:

- Применяется другой код для налогового периода.

- Отчетность подается не за календарный год, а за последний налоговый период (об этом ниже).

Существует 4 кода налогового периода для ИП на УСН:

- «34» – за календарный год;

- «50» – применяется, если были произведены реорганизация (ликвидация) организации или закрытие ИП;

- «95» – применяется, если предприниматель поменял режим налогообложения;

- «96» – применяется, если была прекращена предпринимательская деятельность на УСН.

В ликвидационной декларации ИП нужно использовать код «50».

Какой налоговый период подается?

Согласно 3 пункту статьи 55 НК РФ при закрытии ИП последним налоговым периодом считается время с 1 января по дату снятия ИП с учета.

Пример. Иванов Петр Сергеевич решил закрыть ИП в апреле 2021 года и подал заявление по форме Р26001. После этого его снимают с учета в течение 5 рабочих дней (пункт 1 статьи 8 Закона от 08.08.2001 N 129-ФЗ).

Иванову выдают лист записи ЕГРИП по форме Р60009, в котором есть текст «внесена запись о прекращении физическим лицом деятельности в качестве индивидуального предпринимателя «28» апреля 2021 года».

Именно эта дата и будет считаться окончанием налогового периода. Тогда налоговый период для декларации Иванова – с 1 января по 28 апреля 2021 года.

Пошаговое заполнение

Рассмотрим пошаговое заполнение декларации ИП на УСН для Иванова П.С. Данные для заполнения:

- ИП Иванов Петр Сергеевич.

- Город проживания Чебоксары.

- Прекратил деятельность в качестве ИП 28 апреля 2021 года.

- ОКВЭД – 71.20.9.

- Объект налогообложения «доходы».

- Ставка налога 6%.

- Наемных работников нет.

Титульный лист:

| Графа | Заполнение |

| ИНН | 111111111111 |

| Корректировка | |

| Код налогового периода | 50 |

| Отчетный год | 2021 |

| Код налогового органа | 2130 (для г. Чебоксары) |

| Код по месту нахождения | 120 |

| Налогоплательщик | Иванов Петр Сергеевич |

| ОКВЭД | 71.20.9 |

| Номер телефона | 89991119999 |

| На страницах | 3 |

| Подтверждение достоверности и полноты сведений | 1 (налогоплательщик) |

| Подпись и дата |

Далее раздел 2.1.1:

| Графа | Заполнение |

| ИНН | 111111111111 |

| 102 | 2 |

| 110, 111 | За первый квартал – 50 000 р., за полугодие – 60 000 р. |

| 120, 121, 123 | 6 |

| 130, 131, 133 | За первый квартал – 3 000 р. (число в строке 110 умножаем на число в строке 120, а результат делим на 100), за полугодие – 3 600 р. (число в строке 111 умножаем на число в строке 121, а результат делим на 100), за налоговый период – 3 600 р. (число в строке 113 умножаем на число в строке 123, а результат делим на 100) |

| 140, 141, 143 | За первый квартал – 3 000 р., за полугодие – 3 600 р., за налоговый период – 3 600 р. (указываются суммы взносов, не превышающие авансовые платежи) |

Раздел 1.1:

| Графа | Заполнение |

| ИНН | 111111111111 |

| 010 | 97701000 |

| 020 | Раздел 2.1.2 в примере не заполнялся, поэтому считаем следующим образом: из строки 130 раздела 2.1.1 вычитаем строку 140 того же раздела. Расчет: 3 000 – 3 000 = 0. В строках с нулями ставим прочерк |

| 040 | Считаем: из строки 131 раздела 2.1.1 вычитаем строку 141 того же раздела, а затем из результата вычитаем строку 020. Расчет: 3 600 – 3 600 – 0 = 0 |

| 050 | Считаем: из строки 131 раздела 2.1.1 вычитаем строку 141 того же раздела, а затем результат вычитаем из строки 020. Расчет: 0 – (3 600 – 3600) = 0 |

| 100 | Считаем: из строки 133 раздела 2.1.1 вычитаем строку 143 того же раздела, запоминаем результат. Затем складываем строку 020 со строкой 040 и вычитаем строку 050. Второй результат вычитаем из первого. Расчет: (3 600 – 3 600) – (0 + 0 – 0) = 0 |

| 110 | Считаем: складываем строки 020 и 040, вычитаем 050, запоминаем результат. Затем из строки 133 раздела 2.1.1 вычитаем строку 143 того же раздела. Из первого результата вычитаем второй. Расчет: (0 + 0 – 0) – (3 600 – 3 600) = 0 |

| Подпись и дата |

- Скачать бланк декларации УСН при закрытии ИП

- Скачать образец заполнения декларации УСН при закрытии ИП

Особенности оформления в середине года

Подавая ликвидационную декларацию в середине года, нужно отображать данные только за отработанное время. В примере Иванов П.С.

заполнил Раздел 2.1.1. только для полей с названиями «за первый квартал», «за полугодие» и «за налоговый период», оставив поля «за девять месяцев» пустыми, так как его ИП сняли с учета во II квартале (28 апреля).

Еще одна особенность – код налогового периода, отличный от обычного: 50 вместо 34.

Сумма фиксированных страховых взносов за неполный календарный год рассчитывается пропорционально количеству отработанных месяцев. А за неполный месяц – пропорционально отработанным дням.

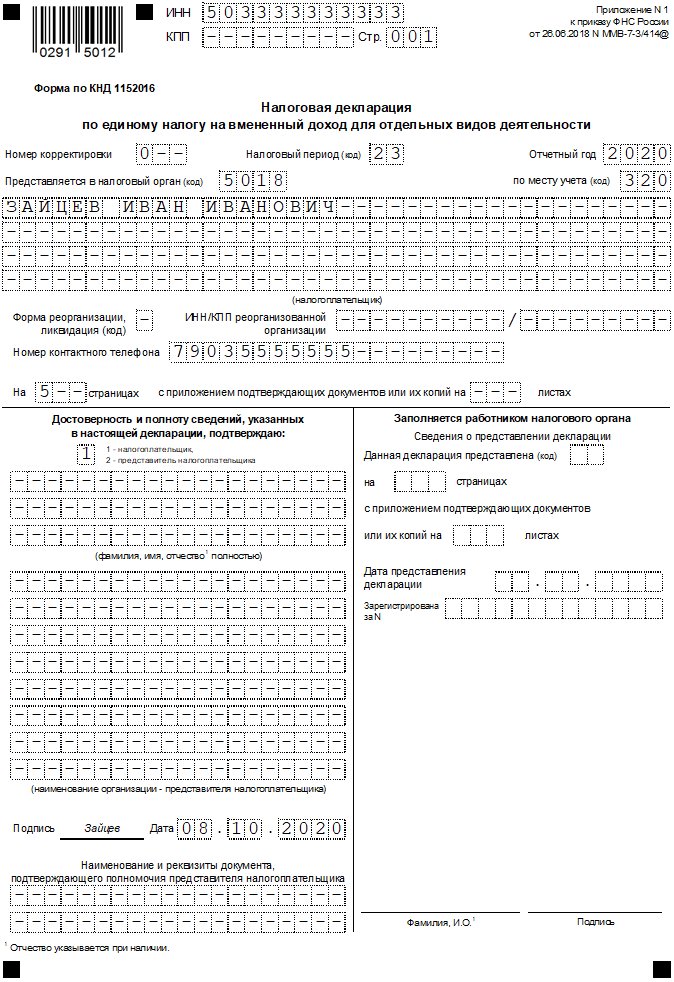

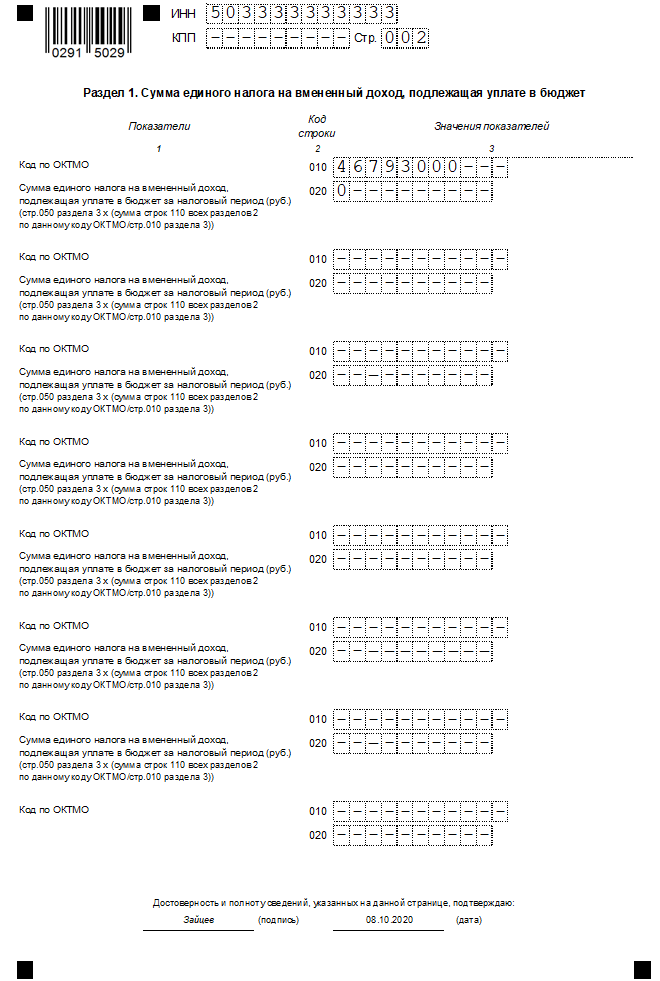

Как заполнить последнюю декларацию по ЕНВД

Ликвидационная декларация при закрытии ИП на ЕНВД подаётся на стандартном бланке из приказа ФНС от 26 июня 2018 года № ММВ-7-3/414@. Заполняется он также в обычном порядке, поскольку никаких особенностей по этому поводу в правилах не описано. Единственное отличие – в разделе 2 нужно отразить количество дней деятельности ИП за месяц, который стал последним.

Вернёмся к нашему примеру с предпринимателем-ветеринаром Зайцевым. Рассчитаем налог, который он должен заплатить за третий квартал и приведём образец заполнения декларации. Для этого будем использовать такие данные:

- ФП равен 1 (статья 346.29 НК РФ). Это количество работников, включая ИП;

- БД равен 7500 (статья 346.29 НК РФ);

- К1 равен 2,005 (Приказ Минэкономразвития от 10.12.2019 № 793);

- К2 равен 1 (решение Совета депутатов города Юбилейного от 30 октября 2008 года № 59);

- ставка налога 15%;

- количество дней в месяце – 31, из них отработано – 15.

Декларацию ЕНВД при закрытии ИП в 2020 году будем заполнять в таком порядке: титульный лист, раздел 2, раздел 3 и раздел 1. Раздел 4 более не актуален, так как он был предназначен для кассового вычета, который в 2020 году не предоставляется.

В конце статьи вы сможете скачать образец заполнения декларации.

Титульный лист

Построчное заполнение первого листа таково:

- номер корректировки – «0–», поскольку эта отчётность подаётся в первый раз;

- налоговый период из приложения № 1 к приказу, которым утверждена декларация. Наш ИП указывает код «23», что соответствует третьему кварталу (коды, начинающиеся с цифры «5», предназначены для юридических лиц);

- отчётный год – 2020;

- код налогового органа, который обслуживает Юбилейный – 5018;

- код места учёта из приложения № 3 к приказу – 320 (по месту ведения деятельности);

- фамилия, имя и отчество предпринимателя;

- контактный телефон;

- декларация подана на 5 страницах, приложений – 0;

- код подписанта «1», так как отчёт подписывает сам ИП.

Кроме того, нужно указать дату заполнения и поставить подпись. В остальных ячейках ставятся прочерки.

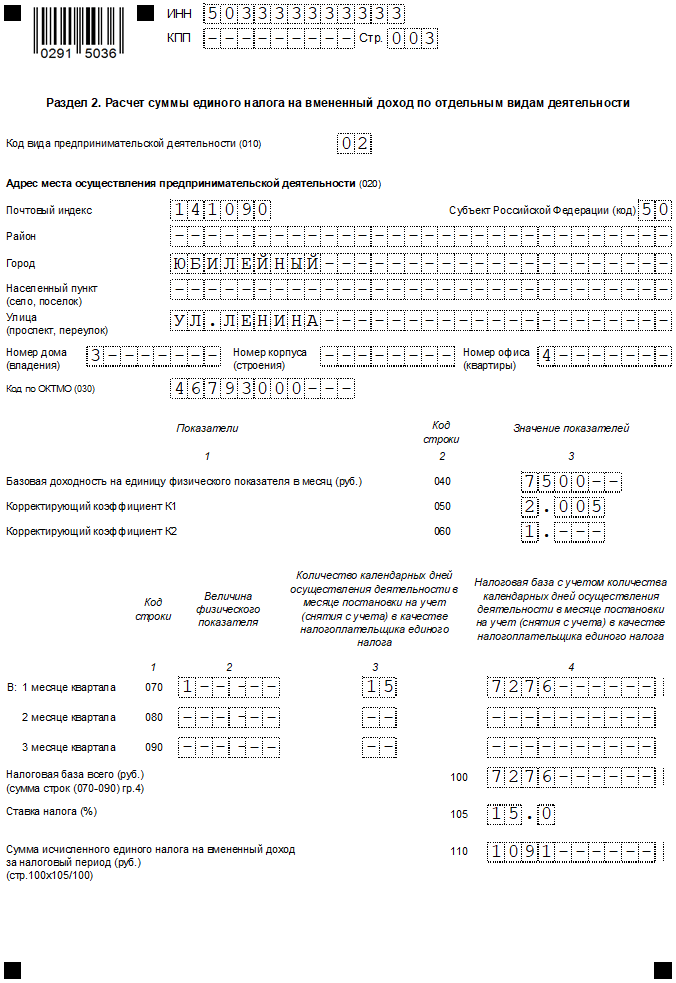

Раздел 2

Тут отражаются данные, которые нужны для расчёта суммы ЕНВД:

- 010 – код «вменённой» деятельности из приложения № 5. Ветеринарным услугам соответствует код «02»;

- 020 – адрес, по которому ведётся деятельность;

- 030 – код ОКТМО;

- 040 – базовая доходность;

- 050 – K1;

- 060 – K2.

Из блока строк 070-090 нужно заполнить только первую строку, так как ИП был закрыт в июле и в двух оставшихся месяцах квартала не работал. В графы заносятся:

- 2 – физический показатель «1»;

- 3 – количество дней, которое ИП Зайцев работал в июле – «15».

- 4 – расчёт базы за месяц: 7 500×1 x 2,005×1 x 15 / 31 = 7 276

В строке 100 отражается итоговая база – она равна базе за июль. В строке 105 указывается ставка ЕНВД, а в строке 110 – его сумма: 7 276×15% = 1 091.

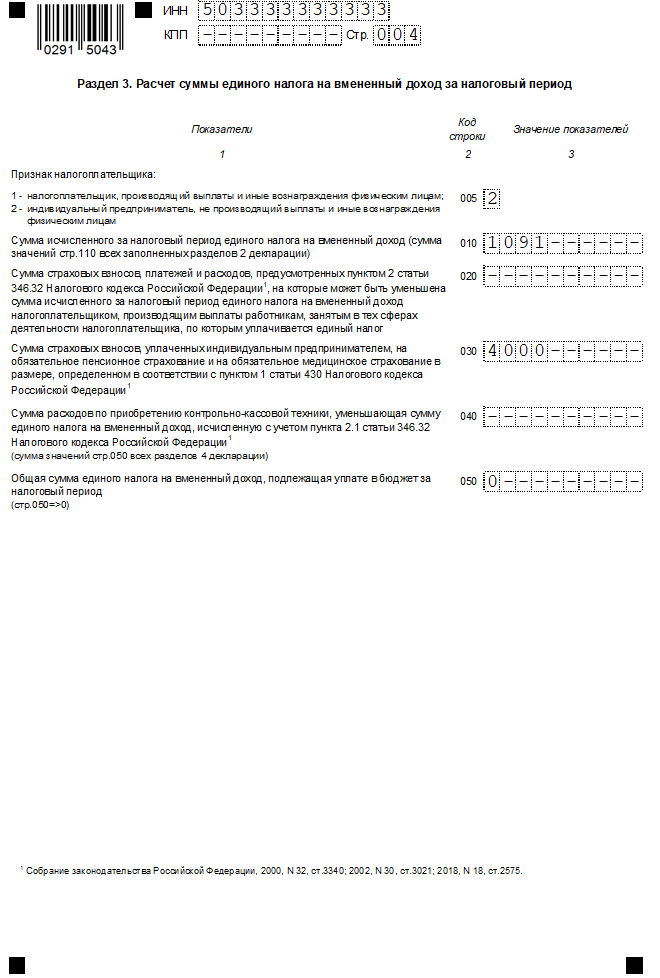

Раздел 3

Полученную сумму налога можно уменьшить на уплаченные в том же квартале страховые взносы. ИП Зайцев уплатит в июле за себя их остаток в сумме 4 000 рублей. Поскольку в отчётном квартале у него уже не было работников, то он вправе уменьшить налог на всю сумму взносов.

Для отражения вычетов предназначен раздел 3. В нём нужно указать такие данные:

- 005 – код «2», что означает отсутствие выплат физическим лицам;

- 010 – сумму налога, которая рассчитана в строке 110 раздела 2;

- 020 – прочерк, так как взносы за работников ИП не платил;

- 030 – сумму отчислений ИП за себя – 4 000;

- 040 – прочерк (строка была предназначена для кассового вычета);

- 050 – итоговая сумма налога, которую нужно уплатить в бюджет. Она рассчитывается так: ЕНВД – вычет. В нашем примере это: 1 091 – 4 000. Получается отрицательное значение, поэтому нужно указать «0». Это значит, что платить налог Зайцеву И.И. не придётся – он перекрывается уплаченными взносами.

Раздел 1

Этот раздел предназначен для отражения итогов. Заполняется он так:

- в строке 010 указывается код ОКТМО;

- в строке 020 отражается сумма налога, которую нужно уплатить в бюджет за квартал. У ИП Зайцева в этой строке «0».

.

Итак, мы рассмотрели заполнение декларации ЕНВД при закрытии ИП. Когда отчёт готов, его необходимо подписать в двух местах – на титульном листе и в разделе 1. Затем документ нужно отправить в налоговый орган, в котором бывший ИП стоял на учёте как плательщик ЕНВД. Налог необходимо уплатить в бюджет до 25 числа того же месяца, в котором следует подать последнюю декларацию. Однако в рассмотренном примере платить ничего не придётся.

Налоговый период — месяц

Месяц является налоговым периодом для следующих налогов:

- акцизы (ст. 192 НК РФ);

- налог на добычу полезных ископаемых (ст. 341 НК РФ);

- налог на игорный бизнес (ст. 368 НК РФ).

Если налоговым периодом по соответствующему налогу признается месяц, дата завершения налогового периода определяется с учетом положений, установленных п. 3.4 ст. 55 НК РФ:

| Период прекращения организации путем ликвидации или реорганизации | Последний налоговый период |

| До конца месяца | Период с начала календарного месяца, в котором прекращена организация, до дня госрегистрации прекращения |

| Организация создана и прекращена в одном календарном месяце | Период со дня создания организации до дня госрегистрации прекращения в результате ликвидации или реорганизации |

Закрытие ИП – налоговая декларация по ЕНВД

При ведении предпринимательской деятельности с использованием специального вмененного режима, основной формой отчетности для физлица становится декларация по единому налогу, ЕНВД. Снятие с учета плательщика вмененки в середине квартала дает бизнесменам законную возможность исчислить налог не за весь квартал, а за фактически отработанные календарные дни отчетных месяцев. Поскольку налоговым периодом при ЕНВД признается не год, а квартал, при закрытии ИП необходимо отчитаться перед ИФНС путем подачи декларации по вмененному режиму.

Сдавать отчет следует до 20-го числа. Бланк утвержден в Приказе ФНС № ММВ-7-3/353 от 04.07.14 г., где перечислены правила составления документа

При заполнении нужно обратить внимание на правильность указания кодов на титульнике. В частности, если проводится ликвидация ИП, следует отразить код «0» в поле код реорганизации/ликвидации

А по строке код периода приводится специальный цифровой показатель:

-

51 – для 1 кв.

-

54 – для 2 кв.

-

55 – для 3 кв.

-

56 – для 4 кв.

Сроки уплаты единого налога при закрытии ИП соответствуют общим по стат. 346.32. Крайней датой для перечисления сумм за квартал признается 25-ое число. Следовательно, общие сроки для сдачи отчета (уплаты налога) на 2018 г. будут такими:

-

За 4 кв. 2017 г. – до 22.01.18 г. (подача) / до 25.01.18 г. (уплата).

-

За 1 кв. 2018 г. – до 20.04.18 г. / до 25.04.18 г.

-

За 2 кв. 2018 г. – до 20.07.18 г. / до 25.07.18 г.

-

За 3 кв. 2018 г. – до 22.10.18 г. / до 25.10.18 г.

-

За 4 кв. 2018 г. – до 21.01.19 г. / до 25.01.19 г.

Обратите внимание! При работе на ЕНВД предприниматель имеет статус не только ИП, но и плательщика вмененки. Поэтому вероятно потребуется дополнительно снятся с учета как плательщику ЕНВД, нюансы этой процедуры лучше уточнить в своей инспекции

Декларация для закрытия ИП на ОСНО

Если происходит ликвидация ИП, который выбрал для своего бизнеса общую систему налогообложения, то предприниматель обязан подать в органы ФНС следующие декларации:

- по НДФЛ;

- по НДС.

Отчётность по НДФЛ должна быть подана в компетентные органы не позднее 5 дней с даты внесения регистрационной записи в единый реестр, для граждан России.

Иностранные граждане, которые занимались ведением предпринимательства на территории РФ и после её прекращения планируют выезд за рубеж на ПМЖ, обязаны предоставить документ не позднее 5 дней с момента ликвидации и не менее чем за 30 дней до выезда.

Особенности заполнения бланка:

- Предприниматель, подавая ликвидационный отчёт, должен заполнять: титульный лист, разделы 1 и 2, лист В.

- При составлении документа разрешается использовать ручной и печатный методы, при этом использовать можно чернила чёрного или синего цвета, а на электронной версии документа обязательно наличие штрих-кода.

- В образце бланка не допускается исправлений и помарок, применения двухсторонней печати, скрепления листов на местах со значимой информацией и штрих-кодов.

- На каждом отдельном листе документа, в верхней его части, обязательно проставляется идентификационный код плательщика, его фамилия и инициалы.

Поскольку налог предпринимателей на добавленную стоимость исчисляется и учитывается поквартально, по НДС декларация подаётся не позднее 25 числа после окончания месяца, завершения деятельности.

При закрытии ИП налоговую декларацию сдать обязательно !!!

Когда индивидуальный предпринимает решил закрыть свою деятельность и исключить себя из реестра ЕГРИП, нужно обязательно сдать декларацию по своей системе налогообложения! Ведь неподача декларации в свою ИФНС в случае прекращения ИП-деятельности грозит начислением взносов «за себя» … в максимальном размере.

А в 2017 г. это немного-немало:

194 688 руб. (8 х МРОТ руб. х 26% х 12 (абзац 4 ч. 1 п.1 ст. 430 НК РФ).

И неважно, какой при этом у вас был доход за текущий год на самом деле. С чем связан такой «подарок» по случаю «сворачивания» предпринимательской деятельности? При отсутствии налоговой декларации и данных о доходах налоговики в соответствии с законодательством будут вынуждены рассчитывать взносы из восьмикратного МРОТ, что составит максимально возможный к уплате размер взносов на ОПС – 194 688 рублей (2017 год)

С чем связан такой «подарок» по случаю «сворачивания» предпринимательской деятельности? При отсутствии налоговой декларации и данных о доходах налоговики в соответствии с законодательством будут вынуждены рассчитывать взносы из восьмикратного МРОТ, что составит максимально возможный к уплате размер взносов на ОПС – 194 688 рублей (2017 год).

Примечание: За другие следующие года будет больше, потому что МРОТ больше.

В любом случае, чтобы не испытывать судьбу, проще все-таки подать декларацию и отдыхать от предпринимательской деятельности с чистой совестью.

При «закрытии» ИП декларацию нужно подать:

- при ОСНО: в течение 5 рабочих дней со дня прекращения деятельности (п.3 ст.229 НК РФ). Итак, при применении общего режима налогообложения срок представления налоговой декларации по налогу на доходы физических лиц (НДФЛ) о фактически полученных доходах в текущем налоговом периоде (по форме 3-НДФЛ) – это пятидневный срок со дня прекращения деятельности. Срок уплаты НДФЛ — не позднее, чем через 15 календарных дней со дня подачи декларации.;

- при УСНО: не позднее 25 числа месяца, следующего за месяцем «сворачивания» (п.2 ст.346.23 НК РФ);

- при ЕНВД: не позднее 20 числа месяца, следующего за кварталом, в котором прекращена деятельность (п.3 ст.346.32 НК РФ).

Делается это для того, чтобы Пенсионный фонд смог узнать фактический доход предпринимателя, чтобы рассчитать страховые взносы. Подробнее читайте Как определяется годовая выручка ИП для расчета страховых взносов при УСН, ЕНВД, ПАТЕНТЕ, ОСНО

Фиксированные взносы ИП в повышенном размере: когда есть шансы на перерасчет

По пенсионным взносам «за себя» за периоды, истекшие до 01.01.2017, действует такое правило: если ИП не представил вовремя в ИФНС декларацию, в которой отражены полученные им доходы, взносы на ОПС ему придется уплатить в максимальном размере (исходя из восьми МРОТ). Причем, если после получения требования об уплате недоимки по взносам все-таки подать данные о доходах, корректировать сумму взносов исходя из фактически полученных доходов ПФР все равно не будет.

Примечание: Письмо ПФР от 10.07.2017 № НП-30-26/9994

Несправедливо, если, например, ИП не сдал в ИФНС «нулевку», то уплата взносов «за себя» в максимальном размере – уж очень суровое наказание за такой проступок.

Если же ИП представил сведения о доходах в срок, но налоговые органы не передали их своевременно в территориальный орган ПФР, то обязательства ИП по уплате взносов должны быть пересчитаны в сторону уменьшения. Ведь вины предпринимателя в этом просто нет

Поэтому важно хранить все декларации в течение 4 лет

к меню

Каков порядок заполнения декларации правопреемником при реорганизации юридического лица?

С учетом норм ст. 50 НК РФ об исполнении обязанности по уплате налогов реорганизованного лица его правопреемником, а также о неизменности сроков исполнения обязанностей по уплате налогов правопреемник обязан представить налоговую отчетность и произвести соответствующую уплату налогов в случае, если реорганизованное лицо этого не сделало.

Составление налоговых деклараций организацией-правопреемником (в том числе указание в титульном листе ИНН и КПП, кода места представления декларации) регулируется порядком заполнения декларации по тому или иному налогу:

| Порядок заполнения декларации | Пункт порядка заполнения | Реквизиты приказа ФНС, утвердившего

соответствующий порядок заполнения |

| По налогу на прибыль | 2.6 | От 19.10.2016 № ММВ-7-3/ |

| По налогу на имущество организаций | 2.8 | От 31.03.2017 № ММВ-7-21/ |

| По земельному налогу | 2.8 | От 10.05.2017 № ММВ-7-21/ |

| По транспортному налогу | 2.8 | От 05.12.2016 № ММВ-7-21/ |

| По налогу, уплачиваемому в связи с применением УСНО | 2.6 | От 26.02.2016 № ММВ-7-3/ |

| По НДС | 16.5 | От 29.10.2014 № ММВ-7-3/ |

Декларация по тому или иному налогу за реорганизованное лицо заполняется правопреемником в общем порядке, особенности нужно учесть только при заполнении титульного листа, в котором указываются:

- по реквизиту «ИНН» и «КПП» — ИНН и КПП правопреемника, который подает декларацию (эти же ИНН и КПП отражаются и на остальных страницах декларации);

- по реквизиту «Налоговый (отчетный) период (код)» — код 50 (последний налоговый период при реорганизации (ликвидации) организации), при представлении декларации по НДС — код налогового периода 51, 54, 55 или 56 (I, II, III, IV кварталы соответственно при реорганизации (ликвидации) организации);

- по реквизиту «Представляется в налоговый орган (код)» — код налогового органа, в котором правопреемник состоит на учете;

- по реквизиту «Организация/обособленное подразделение» — название реорганизованного лица;

- по реквизиту «Форма реорганизации (ликвидация) (код)» — код в зависимости от формы реорганизации, например 1 — преобразование, 2 — слияние, 3 — разделение, 5 — присоединение, 6 — разделение с одновременным присоединением.

Заполняется реквизит «ИНН/КПП реорганизованной организации (обособленного подразделения)».

Различия будут только при заполнении реквизита «По месту нахождения (учета) (код)»:

в декларации по налогу на прибыль и декларации по НДС будет указываться код 215 (по месту нахождения правопреемника, не являющегося крупнейшим налогоплательщиком) или 216 (по месту учета правопреемника, являющегося крупнейшим налогоплательщиком);

- в декларации по налогу, уплачиваемому в связи с применением УСНО — код 215;

- в декларации по земельному налогу — код 216 или 270 (по месту нахождения земельного участка (доли земельного участка);

- в декларации по налогу на имущество — код 215, 216 или 281 (по месту нахождения объекта недвижимого имущества (в отношении которого установлен отдельный порядок исчисления и уплаты налога));

- в декларации по транспортному налогу — код 216 или 260 (по месту нахождения транспортных средств).

Кто и в каком порядке уплачивает страховые взносы и сдает расчеты при реорганизации юрлица?

Журнал «Актуальные вопросы бухгалтерского учета и налогообложения»

Рубрика:

Ликвидация

Теги: ликвидация организации реорганизация юридического лица ликвидация юридических лиц отчетность

Е. Ермошина

Версия для печати

Записаться 5850

9750 ₽

–40%

Как ИП отчитаться по страховым взносам

Если ИП не имеет сотрудников в штате, то отчеты по взносам не сдаются. Предприниматель обязан лишь уплатить взносы в ПФР, ФОМС и ФСС за себя в течение 15 дней с даты регистрации прекращения деятельности.

Ввиду различий требований законодательства для разных налоговых режимов часто предприниматель или бухгалтер не знает, когда сдавать отчетность при закрытии ИП — до или после внесения записи в реестр. По страховым взносам в ФНС следует предоставить расчет до момента госрегистрации прекращения деятельности. Перед этим надо уволить и рассчитать сотрудников. Оплатить взносы ИП обязан в течение 15 дней после даты ликвидации.

Кроме того, следует сдать отчеты в ПФР по формам СЗВ-М (сдается ежемесячно) и СЗВ-СТАЖ за текущий год.

ИП-работодатель является плательщиком страховых взносов от несчастных случаев и профессиональных заболеваний в ФСС. Расчет по форме 4-ФСС сдается до подачи заявления о прекращении деятельности в качестве ИП. Страховые взносы уплачиваются в течение 15 дней после госрегистрации заявления.