Прослеживаемость товаров с 1 июля 2021 года

Содержание:

- Что изменится для предпринимателей

- Измерение

- Национальная система прослеживаемости

- Как будет работать система

- Можно ли прекратить прослеживаемость товаров на законных основаниях

- Прослеживаемость и маркировка: в чём отличия

- Нововведения, связанные с документацией

- В чем отличия маркировки от прослеживаемости товаров?

- Прослеживаемость в «1С»

- Учет прослеживаемых товаров

- Какие товары подлежат прослеживаемости

- Что такое прослеживаемость и чем она отличается от маркировки

- Кого коснутся новые правила

- 2021: Бизнес раскритиковал критерии включения товаров в НСП

- Как работает прослеживаемость?

Что изменится для предпринимателей

Новые обязанности

Если предприниматель продаёт товары из перечня прослеживаемых, он должен:

- сдавать квартальные отчёты об операциях с ПТ и предоставлять в налоговую уведомления о ввозе, перемещении и остатках. Отчёт сдают только предприниматели на УСН и патенте. Организациям на ОСНО он не нужен: они покажут операции с ПТ в декларации по НДС;

- указывать в декларации по НДС информацию об операциях с прослеживаемыми товарами. Сдавать декларацию предпринимателю на УСН или патенте нужно, когда продали товар с НДС;

- заполнять в счете-фактуре или УПД новые поля: регномер партии товара (РНПТ), единицу измерения и количество товара;

Где взять РНПТ

Если вы покупаете товар в стране ЕАЭС, подайте в налоговую электронное уведомление о ввозе товара. В ответ на уведомление налоговая пришлёт квитанцию с РНПТ.

При ввозе товара из страны, которая не является членом ЕАЭС, присвойте РНПТ самостоятельно. Он формируется из номера таможенной декларации на товары и порядкового номера строки товара из этой декларации.

Для импортного товара, который вы купили до введения прослеживаемости и не успели продать, нужно подать в налоговую уведомление об остатках.

Как оформить продажу прослеживаемого товара

- Отправьте покупателю электронный УПД на товар с указанием РНПТ.

- Если по просьбе покупателя вы продали прослеживаемый товар с НДС, по итогам квартала сдайте декларацию по НДС и заплатите НДС в бюджет. Почему так можно, рассказали в статье.

- По итогам квартала сдайте отчёт, в котором покажите проданный прослеживаемый товар, РНПТ, количество и сумму продаж. Пока нет пояснений, нужно ли подавать отчёт о прослеживаемых товарах, если уже отразили продажу товара в декларации по НДС. Если операций с прослеживаемыми товарами не было, отчёт не нужен.

При продаже товара в страны ЕАЭС подайте в налоговую уведомление о перемещении.

Как оформить покупку товара для работы

Покажите, что товар выбывает из системы прослеживаемости, если купили его для работы. Для этого подайте отчёт об операциях и укажите в нём, что товар приобрели в собственность.

Если купили прослеживаемый товар для себя, но есть вероятность, что позже продадите, то лучше подайте отчёт уже после продажи.

Не включайте в отчёт товары, которые уже используются в работе на 8 июля. Если решите их продать, сначала подайте в налоговую уведомление об остатках, чтобы получить РНПТ. А после продажи отправьте отчёт об операциях.

Разработчик Андрей после 8 июля планирует заменить офисные мониторы на новые. Когда их доставят, он отправит в налоговую отчёт о прослеживаемых товарах и укажет в нём, что купил мониторы для собственного использования. Чтобы продать старые мониторы, ему нужно отправить в налоговую уведомление об остатках. В ответ на уведомление налоговая пришлёт РНПТ для мониторов. При продаже Андрей укажет РНПТ в УПД и отчитается о проданных мониторах.

Измерение

Термин прослеживаемость измерений используется для обозначения непрерывной цепи сравнений, связывающих измерения прибора с известным стандартом . Калибровку по прослеживаемому стандарту можно использовать для определения систематической погрешности, точности и точности прибора . Его также можно использовать для демонстрации цепочки поставок — от текущей интерпретации доказательств до фактических доказательств в правовом контексте или истории обработки любой информации.

Во многих странах национальные эталоны мер и весов поддерживаются Национальным метрологическим институтом (NMI), который обеспечивает самый высокий уровень эталонов для инфраструктуры прослеживаемости калибровок / измерений в этой стране. Примеры государственных учреждений включают Национальную физическую лабораторию Великобритании (NPL), Национальный институт стандартов и технологий (NIST) в США, Physikalisch-Technische Bundesanstalt (PTB) в Германии и Instituto Nazionale di Ricerca Metrologica (INRiM) в Италия. Согласно определению NIST, «прослеживаемость измерений требует установления непрерывной цепочки сравнений с установленными эталонами, каждое из которых имеет заявленную неопределенность».

Часы, обеспечивающие прослеживаемое время прослеживается до стандарта времени, такого каквсемирное координированное времяилимеждународное атомное время. Глобальная система позиционированияявляется источником контролепригодного времени.

Национальная система прослеживаемости

До 30 июня 2021 движение в России некоторых товаров, ввозимых из-за границы, контролировалось в виде эксперимента. С 1 июля прослеживаемость товаров вводится в полном объёме. Регулируется она законом от 9 ноября 2020 № 371-ФЗ.

Национальная система прослеживаемости товаров основана на обмене электронными документами. Их формируют все участники оборота. В документах указываются специальные реквизиты:

- регистрационный номер партии товара (РНПТ);

- единица измерения по общероссийскому классификатору ОКЕИ;

- количество товара.

Именно по РНПТ в дальнейшем можно будет отслеживать в системе перемещения товар из данной партии. Этот номер присваивается:

- Налоговой инспекцией – в отношении товара, который ввозится из стран ЕАЭС. Напомним, что в состав этого союза, помимо России, входят Армения, Беларусь, Казахстан и Кыргызстан. Если партия завозится из этих стран, то в течение 5 дней необходимо направить в ФНС уведомление о ввозе. Инспекция выдаст регистрационный номер.

- Самим импортëром – в отношении товара, ввозимого из прочих стран. РНПТ нужно формировать из кода таможенного органа, даты регистрации и номера декларации, а также номера партии. ФНС уведомлять не нужно, поскольку информацию о ввозе передаёт таможенная служба. Инспекция формирует регистрационный номер. Соответственно, РНПТ импортёра и налоговой должны совпадать – проверка может быть проведена через специальный сервис ФНС.

При дальнейших операциях с товаром РНПТ код единицы измерения и количество нужно отражать: плательщикам НДС – в счетах-фактурах, неплательщикам – в документах на отгрузку товара. Этого не требуется в случаях, когда товар выбывает из оборота, а именно:

- реализуется в розничной торговле (если покупатель вернёт товар, его вновь нужно будет ввести в систему);

- уходит в производство, утилизируется, конфискуется;

- экспортируется (в случае возврата в страну партия снова попадает под прослеживание);

- исключается из списка товаров, движение которых контролируется.

Как будет работать система

Каждой партии подконтрольного товара будет присваиваться регистрационный номер (РНПТ). Как именно его нужно будет получать — это зависит от того, откуда товар возится.

Если партия поступила из страны ЕАЭС, то в инспекцию по месту учета в течение 5 дней необходимо подать уведомление о ввозе. ИФНС выдаст РНПТ для указания в документах при обороте товаров из этой партии.

Если товар завозится из других стран, то налогоплательщик будет формировать РНПТ для каждой партии самостоятельно. Он составляется из кода таможенного органа, даты регистрации / порядкового номера декларации и номера партии. Никакие документы в налоговые органы представлять не нужно – все необходимые сведения туда передаст таможенная служба. Проверка кодов в ФНС на корректность может осуществляться через оператора ЭДО.

Далее при каждой новой операции, например, оптовой реализации, необходимо включать РНПТ в документы. Плательщики НДС включают этот номер в счета-фактуры, а неплательщики — в документы об отгрузке товара. Помимо РНПТ, нужно будет указать единицу измерения товара по общероссийскому классификатору (ОКЕИ) и его количество.

Исключение составляют несколько операций, при которых информацию в систему прослеживаемости передавать не нужно:

- продажа товара конечному потребителю;

- его передача в производство, утрата, конфискация или утилизация, то есть вывод из оборота;

- вывоз из страны;

- исключение товара из списка прослеживаемых.

Обратите внимание, что если покупатель решит вернуть товар, ввести его в систему нужно будет снова. То же самое нужно будет сделать, если вывезенный из страны товар будет возвращен обратно

Можно ли прекратить прослеживаемость товаров на законных основаниях

Согласно закону № 371-ФЗ от 09.11.2020 г. существует четыре ситуации, когда товар можно не отслеживать:

- продукция исключена из списка прослеживаемой;

- продукция вышла из оборота;

- продукция вывезена из России;

- продукция продана физическим лицам не для коммерческой деятельности, а для личного пользования.

При этом, если товар будет возвращен, система отслеживаемости снова возьмет его на контроль. Это регулируется законом № 371-ФЗ от 09.11.2020 г. Такие ситуации случаются, если физическое лицо ранее купившее товар, вернуло его обратно. Продукция возвращена из-за границы или товар не был использован на производстве.

Прослеживаемость и маркировка: в чём отличия

Маркировка и прослеживаемость имеют схожие цели, но отличаются в плане реализации.

Если товар подлежит обязательной маркировке, система «Честный ЗНАК» контролирует оборот каждой его единицы по отдельности. Этим принципиально и отличается система прослеживаемости — контроль за товарами осуществляется в рамках целой товарной партии. Обязательная маркировка товаров также предполагает нанесение специального кода непосредственно на товар или на упаковку. Прослеживаемые товары будут идентифицироваться только в рамках документарной формы.

Если маркировка требует дополнительного оборудования для нанесения и считывания кодов, то для учёта прослеживаемых импортных товаров этого не потребуется. Однако для целей уведомления ФНС о ввозе таких товаров и сдачи отчётности по операциям с ними потребуется организовать электронный документооборот. Кроме того, для работы с системой маркировки необходимы изменения складской логистики, а для работы с системой прослеживаемости они не требуются.

Для маркировки используется двумерный матричный штрихкод DataMatrix. С 2021 года обязательной маркировке подлежат следующие виды товаров:

- табачные изделия;

- духи и туалетная вода;

- шины и покрышки;

- обувь;

- фотокамеры, лампы-вспышки;

- меховые изделия;

- одежда из кожи;

- женские или детские блузки (блузы, блузоны) из трикотажа ручной и промышленной вязки;

- верхняя одежда (пальто, полупальто, ветровки, плащи, куртки и др.);

- бельё (постельное и столовое), полотенца.

Некоторые товары в настоящее время маркируются в порядке эксперимента. В их число входят бутилированная вода, кресла-коляски, курительные смеси, пиво и пивные напитки.

Нововведения, связанные с документацией

Данный мониторинг влечет за особой изменения, связанные с документацией. Рассмотрим ниже, что будет внедрено.

Счета-фактуры станут обязательны

Согласно пп. 1 п. 3 ст. 169 НК РФ, плательщики НДС могут не формировать счёт-фактуру, если покупателем товара является неплательщик НДС и участники товарооборота в письменной форме отказались от составления счёта-фактуры.

Однако с 1 июля 2021 года такая возможность не будет распространяться на реализацию прослеживаемых товаров, поэтому счёт-фактуру придётся оформлять в любом случае, вне зависимости от того, есть ли договорённость и уплачивается ли НДС при реализации.

Электронный счёт-фактура при отслеживании

Статьёй 169 НК РФ предусмотрено два варианта оформления счёта-фактуры: в бумажном или в электронном виде. Электронные счета-фактуры оформляются в том случае, если участники договорились об электронном документообороте.

При реализации товаров, которые подлежат прослеживаемости, счета-фактуры с 1 июля 2021 года должны составляться только в электронном формате. Электронный счёт-фактуру при реализации прослеживаемых товаров оформлять не потребуется, если:

- покупатель является самозанятым;

- покупатель — физлицо и приобретает товар для личных нужд, не связанных с предпринимательством;

- товар реализуется в рамках экспортных (реэкспортных) операций с территории Российской Федерации;

- товар реализуется с территории Российской Федерации на территорию другого государства-участника ЕАЭС.

Новые правила оформления счетов-фактур

С 1 июля 2021 при реализации прослеживаемых товаров в счёте-фактуре (первичном или корректировочном) должны быть отражены новые реквизиты:

- РНПТ;

- единица измерения, установленная для каждого вида товаров;

- количество товаров, указанное в установленных единицах измерения.

Если при формировании счёта-фактуры данные о прослеживаемых товарах будут отсутствовать или будут указаны некорректно, покупатель всё равно сохранит право на вычет по НДС (п. 3 ст. 2 Закона № 371-ФЗ).

Также с 1 июля во всех счетах-фактурах должны быть указаны:

- порядковый номер записи поставки (выполнения работ, оказания услуги или передачи прав на имущество);

- реквизиты для идентификации документа об отгрузке товаров (выполнении работ, оказании услуг или передаче прав на имущество).

Счёт-фактура может содержать данные как о прослеживаемых, так и непрослеживаемых товарах.

Обратите внимание! Если счета-фактуры, выставленные до 1 января 2021, не содержат РНПТ, это не является нарушением, поскольку наличие регистрационного номера станет обязательным только с 1 июля 2021 года

Формы документов на стадии проекта

- Налоговая декларация НДС:

- Дополнительный лист книги покупок;

- Дополнительный лист книги продаж;

- Журнал выставленных счетов-фактур;

- Журнал полученных счетов-фактур;

- Книга покупок;

- Книга продаж;

- Корректировочная счет-фактура;

- Счет-фактура;

- Представление сведений из книги покупок;

- Представление сведений из доп. листа книги покупок;

- Представление сведений из доп. листа книги продаж;

- Представление сведений из журнала учета выставленных счетов-фактур;

- Представление сведений из журнала учета полученныхсчетов-фактур;

- Представление сведений из книги продаж;

- Приказ ФНС России от 29.10.2019 № ММВ-7-3/558@;

- Формат налоговой декларации по налогу на добавленную стоимость;

- Уведомление о ввозе:

- Форма и формат уведомления о ввозе;

- Порядок заполнения уведомления о ввозе;

- Уведомление по перемещении:

- Форма и формат уведомления о перемещении;

- Порядок заполнения уведомления о перемещении;

- Уведомление об остатках:

- Форма и формат уведомления об остатках;

- Порядок заполнения уведомления об остатках;

- Отчёт об операциях:

- Форма отчета об операциях;

- Формат отчета об операциях.

В чем отличия маркировки от прослеживаемости товаров?

Позиции в системе маркировки не дублируют товары в системе прослеживаемости. В чем же их различия?

|

Маркировка |

Прослеживаемость |

|

Каждый экземпляр подлежит маркировке, код товара должен наноситься на упаковку или сам товар |

Маркируется только партия |

|

ГИСМТ (Государственная система маркировки товаров) присваивает код по заявке производителя |

Регистрационный номер прослеживаемости товара (РНПТ) – это номер таможенной декларации + номер строки |

|

Движение каждого экземпляра от производителя до покупателя тщательно фиксируется |

Фиксируется лишь количество ввозимых и проданных товаров |

|

Покупатель может сравнить описание товара с информацией в ГИСМТ |

Описание товара предоставляется продавцом |

|

Продажа в розницу подтверждается кассовым чеком |

Информация о выбытии из товарооборота отражается в ежеквартальном отчете |

А сходства этих систем вот в чем:

- Номера в обоих случаях присваиваются государственной информационной системой.

- Маркируемые и прослеживаемые товары не могут находиться в одном УПД.

И система маркировки, и система прослеживаемости служат для того, чтобы сделать товарный оборот прозрачным, но достигают они этой цели разными способами.

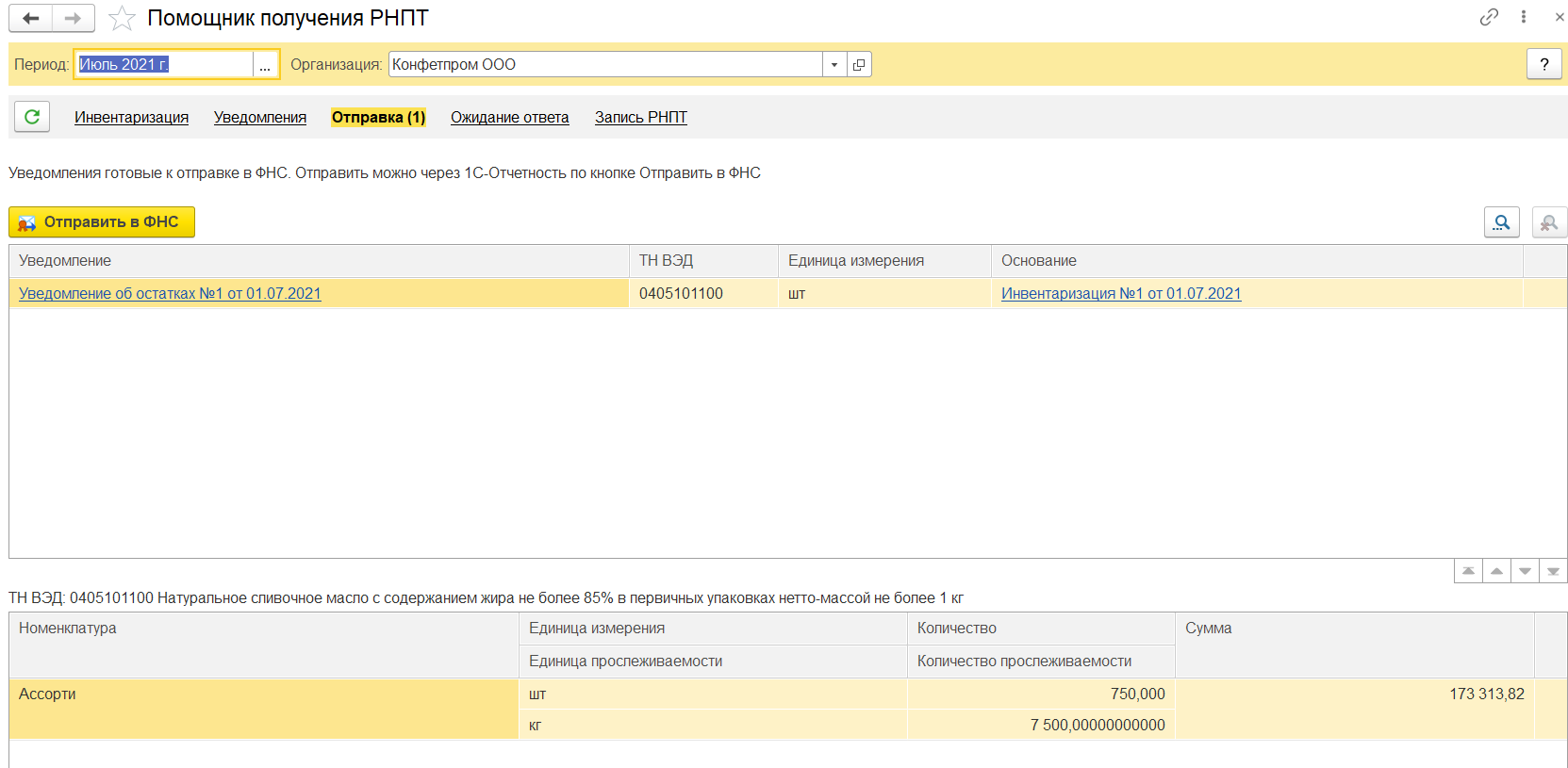

Прослеживаемость в «1С»

Во-первых, необходимо обновить конфигурацию до последнего релиза, где содержатся все изменения.

Учет начинается с включения функциональности. Для этого стоит зайти в меню «Главное» – «Функциональность» – «Внешняя торговля» и установить флажок «Приобретение и реализация прослеживаемых товаров».

Также для того, чтобы начать вести учет, вам необходимо провести инвентаризацию и выявить остатки прослеживаемых товаров.

Вам не придется заполнять вручную данные в «1С» и создавать документ ввод остатков – программа сделает это за вас. Единственное, необходимо указать, какой именно товар попадает под систему контроля.

Для этого зайдите в раздел «Справочники» – «Номенклатура» – и во всех карточках номенклатуры, которые попадают под систему прослеживаемости, установите признак прослеживаемый товар в графе «Маркировка и контроль», а также указать страну происхождения и ТН ВЭД в разделе «Импортный товар».

После этого можно приступать к инвентаризации остатков.

Специально для этого появился новый механизм – «Помощник получения РНПТ», с помощью него можно сформировать и документ инвентаризации по остаткам, и отправить уведомление в налоговую о наличие у вас остатков товаров, попадающих под систему прослеживания. Далее дождаться присвоения РНПТ и записать данные в программу.

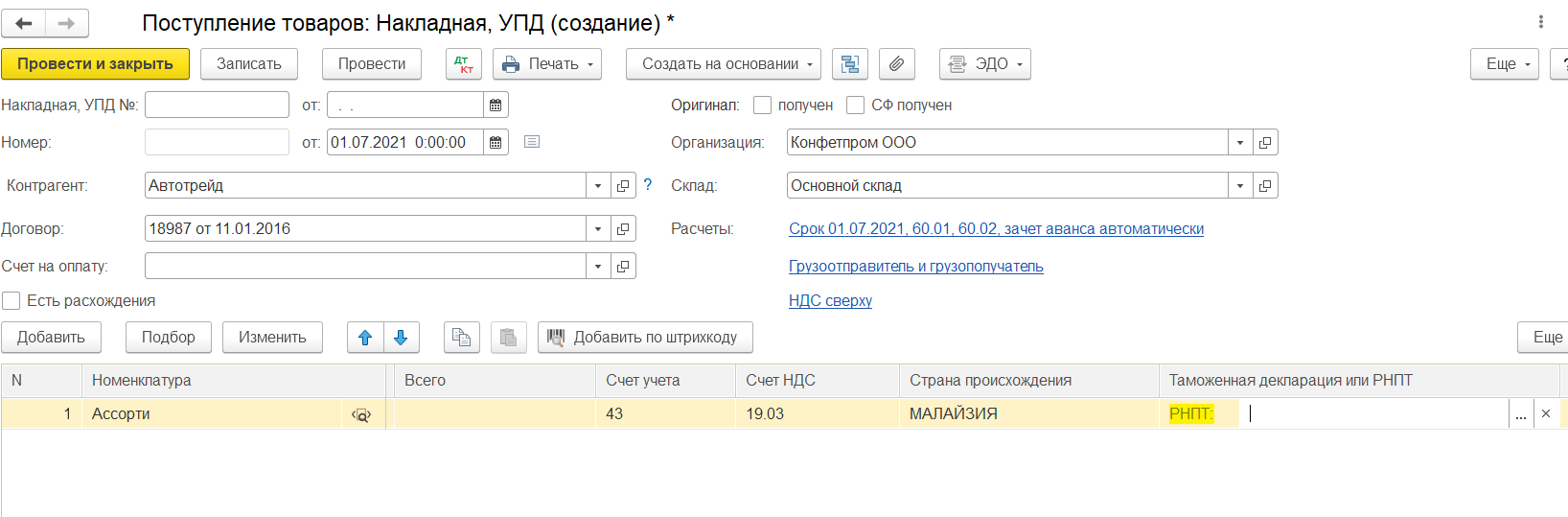

Кроме этого, во всех операционных документах появилось поле «РНПТ».

Особенностью является то, что по одной строке можно указать несколько номеров РНПТ, не нужно больше дробить строки в табличной части, как это было раньше с номерами ГТД. Но такое ручное указание больше относится к документу поступления, т.к. при продаже пользователю ничего вводить не нужно, кроме как номенклатуру и реализуемое количества. Программа автоматически подберет нужный РНПТ при проведении документа.

При ввозе прослеживаемого товара из стран членов ЕAЭС в течение 5 дней с даты принятия товара на учет требуется отправить уведомление в ФНС. Для этого в «1С» также предусмотрели специальный функционал и теперь из документа «Поступления товаров и услуг» напрямую можно создать необходимые уведомление.

Учет прослеживаемых товаров

Всем товарам, которые отнесены к категории прослеживаемых, будет присваиваться регистрационный номер партии товара. Порядок присвоения номеров зависит от того, из какого иностранного государства ввозятся прослеживаемые товары.

Для товаров, ввезенных из иностранных государств, не входящих в ЕАЭС, этот номер будет формироваться самим налогоплательщиком. Номер будет формироваться на основании регистрационного номера декларации на товары и порядкового номера товара из декларации. В отношении товаров, ввезенных из ЕАЭС, регистрационный номер присвоят налоговые органы на основании поданного налогоплательщиком (организацией или ИП) уведомления о ввозе таких товаров на территорию России.

Подать уведомление о ввозе таких товаров необходимо в течение 5 дней с даты принятия этих товаров на учет. Уведомление нужно представлять в электронной форме по ТКС через оператора электронного документооборота (будущая ст. 105.34 НК РФ).

Присвоенный таким образом номер сообщат налогоплательщику в электронной форме по ТКС в срок не позднее следующего дня с даты получения уведомления о ввозе товаров.

В дальнейшем при каждой реализации товара (не конечному потребителю) присвоенный ему номер будет включаться налогоплательщиком в соответствующий документ, которым оформляется отгрузка товара. Для налогоплательщиков НДС таким документом является счет-фактура, а для субъектов, которые не являются плательщиками НДС, – документ об отгрузке товара. В них необходимо включать сведения о регистрационном номере партии товара, количественной единицы измерения товара, а также о конкретном количестве товара в данной количественной единице. Счета-фактуры и документы об отгрузке, содержащие сведения о прослеживаемых товарах, будут оформляться опять же в электронной форме.

Что касается товаров, которые останутся у организаций и ИП на момент введения системы прослеживаемости, то о них также нужно уведомить ИФНС. Срок подачи уведомления об остатках товаров – не позднее 30 дней с момента вступления в силу правительственного перечня товаров, подлежащих прослеживаемости (будущая ст. 105.35 НК РФ).

На основании полученного от организации/ИП уведомления ИФНС не позднее следующего дня присвоит товарным остаткам регистрационные номера и сообщит их налогоплательщику в электронной форме по ТКС. При дальнейшей продаже этих товаров присвоенные им номера также будут указываться в счетах-фактурах и отгрузочных документах, передаваемых поставщикам и покупателям для последующей перепродажи.

В свою очередь покупатели, которые приобретают прослеживаемые товары в целях их дальнейшей продажи, обязаны обеспечить получение счетов-фактур, в том числе корректировочных, в электронной форме по ТКС через оператора ЭДО (будущая редакция п. 1 ст. 169 НК РФ). Кроме того, они должны удостовериться (через сервис на сайте ФНС) в правильности указанных в счете-фактуре сведений о прослеживаемых товарах.

Неотражение продавцами в выставляемых счетах-фактурах и документах об отгрузке сведений о прослеживаемых товарах повлечет взыскание штрафа в размере 1 000 рублей за каждый такой счет-фактуру и за каждый документ об отгрузке. Такие же штрафы будут назначаться за неполное отражение и искажение сведений о товарах, подлежащих прослеживаемости (будущая ст. 129.16 НК РФ).

Какие товары подлежат прослеживаемости

Пока перечень прослеживаемых товаров небольшой, но его будут пополнять:

-

холодильники и морозильники бытовые и промышленные, тепловые насосы;

-

автопогрузчики, грейдеры и планировщики, трамбовочные машины и дорожные катки, бульдозеры, экскаваторы;

-

стиральные машины бытовые или для прачечных;

-

мониторы и проекторы, телевизионные приёмники;

-

детские коляски и автокресла.

Прослеживают все импортные товары из этого списка, но есть исключения.

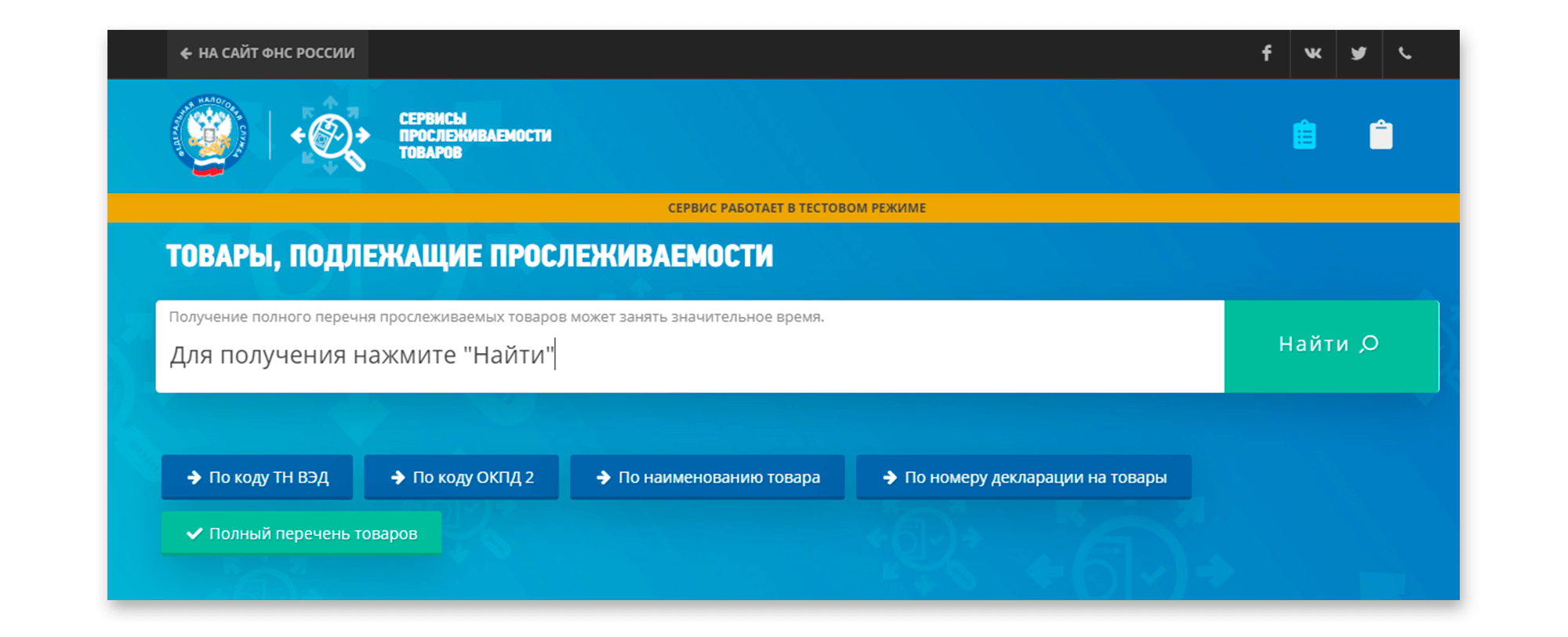

Для точности в перечне указаны коды ТН ВЭД ЕАЭС, а также коды и наименование товара в соответствии с ОКПД 2. Ориентироваться нужно в первую очередь на код ТН ВЭД ЕАЭС. ФНС разработала удобный сервис, где по разным параметрам можно точно определить, подлежит ли товар прослеживаемости.

Введите любой из четырёх параметров, чтобы узнать, прослеживается ли товар.

Импортные товары из перечня подлежат прослеживаемости, если:

-

их импортировали в РФ;

-

приобрели у Росимущества или другого ведомства конфискат, либо задержанный на таможне и не востребованный товар, либо имущество, на которое наложено судебное взыскание в счёт уплаты таможенных пошлин, налогов, специальных, антидемпинговых, компенсационных пошлин;

-

ввезли из другого государства ЕАЭС кроме тех товаров, которые следуют через Россию транзитом.

Дальше любое движение таких товаров внутри России отражается в системе прослеживаемости, в том числе когда их продают, покупают, передают или получают безвозмездно, вкладывают в уставный капитал и т. д.

Товар выбывает из системы прослеживаемости, только когда его продают физлицам для личных нужд или самозанятым, выявляют недостачу при инвентаризации, экспортируют или теряют право собственности на него по причинам, не связанным с реализацией.

Выбывший товар снова начинают прослеживать, если был возврат покупки от физлица или самозанятого, нашлась недостача или вернули остатки ранее переданного на переработку товара.

Что такое прослеживаемость и чем она отличается от маркировки

С 1 июля 2021 года на всей территории РФ вводится в действие национальная система обязательной прослеживаемости товаров (с 1 июля 2019 года компании участвуют в эксперименте по прослеживаемости на добровольных началах). Она регулируется Федеральным законом от 09.11.2020 № 371, внесшим изменения в НК РФ, а также уже подготовленным , который в ближайшее время утвердит Правительство РФ.

Целями введения данной системы являются противодействие незаконному ввозу товаров и обороту контрафакта, установление контроля за подлинностью той или иной продукции, а также повышение собираемости налогов и таможенных сборов. По своим целям и задачам система прослеживаемости сходна с обязательной маркировкой продукции. Но эти две контрольные системы в целях борьбы с незаконным оборотом товаров используют разные методы и приемы.

В отличие от маркировки, прослеживаемость не контролирует отдельные единицы товара и не требует нанесения на товар физического проверочного кода. Проверка осуществляется в отношении товарных партий и исключительно в документарной форме, без специального контрольного оборудования и проверки контрольно-идентификационных знаков на каждом этапе товарооборота.

Вместо нанесения на товар физических проверочных кодов, как это происходит с маркировкой, прослеживаемым товарам будет присваиваться регистрационный номер партии товара (РНПТ). Этот номер указывается в первичных документах на товар при его перемещении и продаже и передается в информационную систему прослеживаемости.

Шпаргалка по статье от редакции БУХ.1С для тех, у кого нет времени

1. С 1 июля 2021 года на всей территории РФ вводится в действие национальная система обязательной прослеживаемости товаров.

2. В отличие от маркировки, прослеживаемость не контролирует отдельные единицы товара и не требует нанесения на товар физического проверочного кода. Проверка осуществляется в отношении товарных партий и исключительно в документарной форме.

3. Вместо нанесения на товар физических проверочных кодов, как это происходит с маркировкой, прослеживаемым товарам будет присваиваться регистрационный номер партии товара (РНПТ).

4. Сведения об операциях с товарами, которым был присвоен РНПТ, через операторов электронного документооборота (ЭДО) будут поступать в информационную систему прослеживаемости.

5. Перечень товаров, подлежащих прослеживаемости, уже подготовлен Минфином, но еще не утвержден.

6. При продаже прослеживаемых товаров компании, являющиеся плательщиками НДС, должны выставлять счета-фактуры всем без исключения покупателям, включая физлиц, приобретающих товар для личного пользования.

7. Компании, освобожденные от НДС, а также компании, применяющие специальные налоговые режимы, при реализации прослеживаемых товаров вместо счетов-фактур должны выдавать покупателям универсальные передаточные документы.

8. Участники оборота прослеживаемых товаров обязаны ежеквартально отчитываться в ФНС о таких операциях.

9. Пользователи «1С» для передачи электронных документов и сведений об операциях с прослеживаемыми товарами могут использовать уже встроенные в бухгалтерские программы решения – сервисы «1С-Отчетность» и «1С-ЭДО».

РНПТ присваивается товарной партии при ее ввозе на территорию России. В тех случаях, когда товар ввозится из ЕАЭС, РНПТ на основании уведомления о ввозе товаров, подаваемого компанией, присваивают налоговые органы. Присвоенный номер сообщается компании, подавшей уведомление. Если же товар ввозится из стран, не являющихся членами ЕАЭС, РНПТ присваивается самой компанией на основании номера декларации на товары и порядкового номера товара в указанной декларации.

При каждой продаже для дальнейшей реализации присвоенный РНПТ указывается/сверяется в первичных документах на реализуемый товар (счетах-фактурах или передаточных документах). Сведения об операциях с товарами, которым был присвоен РНПТ, через операторов электронного документооборота (ЭДО) будут поступать в информационную систему прослеживаемости.

Таким образом, прослеживаемость не потребует от компаний нанесения на товар кодов, приобретения какого-либо сканирующего оборудования и изменения складской логистики. Контроль будет осуществляться исключительно на основе формируемых первичных документов на прослеживаемый товар и представляемой в налоговые органы отчетности об операциях с такими товарами.

Кого коснутся новые правила

В первую очередь, изменения распространяются на тех, кто импортирует продукцию из-за границы. При этом отслеживать будут не только процедуру ввоза, но и весь путь, который пройдет товар после этого. Поэтому отчитываться придется не только импортерам, но всем, кто задействован цепочке товарооборота.

Система прослеживаемости относится к организациям и к предпринимателям. Каким образом происходит уплата налоговых сборов не имеет значения. В связи с этим, участникам оборота придется приобрести или обновить 1С, для корректного выполнения отчетности.

Оставьте заявку, и наши специалисты подберут подходящую программу 1С или произведут обновление имеющейся у вас

2021: Бизнес раскритиковал критерии включения товаров в НСП

Ассоциация торговых компаний и производителей электробытовой и компьютерной техники (РАТЭК, входят Apple, Intel, Canon, Panasonic, Ariston, «М.Видео» и др.) раскритиковала разработанные Министерством финансов РФ критерии отбора для включения товаров в национальную систему прослеживаемости, которая заработает 1 июля. Они, по мнению бизнеса, нуждаются в доработке и в текущем виде не отвечают целям системы.

Как пишет РБК со ссылкой письмо представителей РАТЭК, его авторы обращают внимание на то, что главной целью прослеживаемости товаров является борьба с их незаконным ввозом. Таким образом, основным критерием отбора отдельных видов товаров для включения в перечень должна быть обоснованная степень нелегальности их импорта

Однако под критерии, указанные в проекте акта, попадают практически все товары, ввозимые в страну.

Бизнес раскритиковал критерии отбора товаров для системы прослеживаемости

Бизнес раскритиковал критерии отбора товаров для системы прослеживаемости

| Что позволяет сделать вывод, что система прослеживаемости товаров создается с единственной целью — обеспечения контроля за операциями, связанными с оборотом товаров, что не соответствует букве и духу соглашения, — говорится в письме ассоциации, направленном в департамент регуляторной политики и оценки регулирующего воздействия Минэкономразвития. |

По мнению представителя РАТЭК Антона Гуськова, инициатива лишь создает систему прослеживаемости ради самой прослеживаемости, а ее внедрение повлечет за собой большие расходы как для бизнеса, так и государства.

К 24 мая 2021 года проект постановления предполагает два критерия отбора товарных категорий: на товары установлены меры нетарифного либо технического регулирования, санитарные, ветеринарно-санитарные и карантинные фитосанитарные меры, их наименования также отсутствуют в перечнях систем контроля оборота товаров на территории России.

Как работает прослеживаемость?

Механизм НСПТ затронет всех предпринимателей, вне зависимости от масштаба бизнеса или выбранной системы налогообложения: следить планируется не только за непосредственным ввозом, но и за движением товаров по территории РФ. Поэтому отчитываться будут и те, кто так или иначе, оперирует импортными изделиями: перевозит и продает, конфискует и утилизирует, вывозит в третьи страны.

Сам принцип работы системы следующий:

- При ввозе на территорию РФ каждая партия импортного товара должна получить свой регистрационный номер прослеживаемости (РНПТ). Это может сделать сам налогоплательщик, либо ФНС (после получения уведомления о ввозе или об остатках).

- Полученный регистрационный номер нужно будет указывать в счетах-фактурах, либо в УПД в процессе реализации товара.

- Отчетность и другие виды документов, связанные с прослеживаемым товаром, ФНС будет принимать только в электронном виде.

На текущий момент правительство еще не сформировало ряд основных документов, касающихся НСПТ. В частности, нет готового списка товаров, не готовы регулирующие документы. Эксперты считают, что под прослеживаемость, в первую очередь, попадут бытовая техника (холодильники, стиральные машины), строительная и складская техника (например, бульдозеры и автопогрузчики), а также детские коляски и автомобильные сидения. Дело в том, что именно эти товары участвовали в эксперименте по прослеживаемости, запущенном еще в прошлом году.