Налогоплательщик юл версии 4.73 от 31 августа 2021 года

Содержание:

- Форма и срок подачи

- Онлайн журнал для бухгалтера

- Корректировка декларации 3-ндфл

- Дата подачи уточненки с большей суммой налога

- Образец сопроводительного письма

- Формирование разделов

- Как «упрощенцу» исправить налоговую ошибку прошлого года?

- Как в «Налогоплательщике» сделать корректировку 2-НДФЛ

- Как ИФНС доказывает, что декларация недействительна, чтобы её аннулировать

- Округления

- Общие принципы корректировки налогового учета

- Общие правила подачи

- Общий порядок заполнения и представления декларации

- Важный нюанс в исправлении ошибок при УСНО

Форма и срок подачи

Уточнёнка по НДС должна сдаваться строго в электронном виде и по той же форме, что и первичный отчёт. С 2015 года действует форма декларации, утверждённая указанным выше Приказом № ММВ-7-3/558@. Последние изменения в неё были внесены в связи с увеличением ставки налога и вступили в силу с начала 2019 года (Приказ ФНС от 28.12.2018 № СА-7-3/853@).

Подавать уточнёнку по НДС нужно в инспекцию по месту регистрации налогоплательщика. Правило действует и в том случае, если корректировка относится к прошлым периодам, в течение которых он обслуживался в другой ИФНС. В поля такой декларации, в которых требуется указать ОКТМО, нужно вписать код прежней инспекции.

Определённых сроков для направления в налоговый орган декларации по НДС законом не установлено. Но при выявлении ошибки, которая привела к занижению налога, будет разумно исправить её и сообщить об этом как можно скорее. Ведь как мы уже отметили, если налоговая инспекция обнаружит нарушение первой, последует штраф.

Уточнёнку по НДС к уменьшению имеет смысл подавать не далее, чем за три предшествующих года. Это связано с тем, что переплата по налогу может быть возвращена только за этот срок. Впрочем, иногда удаётся добиться возмещения налогов за более ранние периоды, но только через суд.

Если в рамках камеральной проверки инспекция затребовала пояснения, а налогоплательщик счёл необходимым вместо этого представить уточнённую декларацию, то ему следует уложиться в 5 рабочих дней. Именно столько отводится Налоговым кодексом (пункт 3 статьи 88) для того, чтобы направить ответ на требование ФНС.

Онлайн журнал для бухгалтера

Поэтому в совокупную сумму взносов не включены выплаты с его заработной платы, предприятие непреднамеренно снизило сумму взносов и персональные данные сотрудника не были внесены в расчёт. В таком случае требуется произвести и сдать корректировку.

Возможны ошибки, которые не могут изменить общую сумму взносов.

Инфо

Если в расчёт забыли внести данные на сотрудницу, находящуюся в декрете (подразделы 1.2 и 1.1) или в отпуске без содержания. На таких сотрудников не начисляются страховые взносы, поэтому на отчётную сумму взносов это не влияет.

В таком случае, по договорённости с работниками налоговой, можно не подавать корректировку.

Корректировка декларации 3-ндфл

Необходимость предоставления отчетности в налоговый орган возложена не только на юридических, но и на физических лиц. Уточненная декларация 3-НДФЛ заполняется в том случае, если в документы закралась ошибка.

Уточнение данных оформляется практически так же, как и обычная декларация. Процесс аналогичен, однако в уточненной форме не должно быть никаких ошибочных данных — или все придется оформлять заново.

Сейчас (11.2018) у налоговой (ФНС) в работе два сайта:

- Старый, в котором местами функционал шире, по крайней мере можно посмотреть ранее поданные декларации.

- Новый, в котором ряд опций старого нет.

Я подал декларацию, которая прошла камеральную проверку, но при возврате НДФЛ выяснилось, что ОКТМО был указан бухгалтером предприятия с ошибкой (лишние три цифры в конце) и деньги вернулись.

Откорректировать 3-НДФЛ в старой версии сайта нельзя, поскольку 2017 год недоступен для корректировки.

В новой версии сайта вообще нет возможности редактирования деклараций, только отправка. Сотрудники налоговой просят подать уточненную декларацию через их сайт, но сами не знают как это сделать.

Если пробовать отправить файл, откорректированный способом указанным ниже, то возникнет сообщение об ошибке доказывающее, что отправка документов за 2017 год невозможна:

ИСПОЛЬЗОВАТЬ НА СВОЙ СТРАХ И РИСК!

Дата подачи уточненки с большей суммой налога

Подача уточненной декларации с большей суммой налога после того, как срок его уплаты истек, свидетельствует о том, что налог был уплачен не полностью. А это чревато штрафом в размере 20% от суммы недоплаты (п. 1 ст. 122 НК РФ , п. 19,20 Постановления Пленума ВАС РФ от 30.07.2013 N 57 , Приказ ФНС России от 22.08.2014 N СА-4-7/16692 ).

Чтобы избежать штрафа, нужно до представления уточненной декларации уплатить недоимку и пени. Тогда если до сдачи уточненки налоговики не обнаружат в изначально поданной вами декларации ошибку и не сообщат вам о ней, а также не назначат в отношении вашей организации выездную проверку, то к ответственности вас не привлекут (п. 4 ст. 81 НК РФ).

Образец сопроводительного письма

Руководителю ИФНС России №9 по Удмуртской Республике 426003, г. Ижевск, ул. К. Маркса, д. 130 Петрову Петру Петровичу от ООО «Омега» ИНН/КПП 5611234567/123456789 ОГРН 223344556677 426009, г. Ижевск, ул. Ленина д. 21А Исх. №131 от 11.05.2019

Сопроводительное письмо к уточненной налоговой декларации по НДС за I квартал 2019 года

В соответствии с п. 1 ст. 81 НК РФ представляем вам уточненную декларацию ООО «Омега» за I квартал 2019 года.

В первоначальной декларации сумма НДС к уплате была занижена на 36000 руб. по причине невключения в налоговую базу выручки от продажи по акту №234 от 29 марта 2019 года. Сумма неучтенной выручки составила 216000 руб., в том числе НДС 36000 руб.

Декларация по НДС была исправлена таким образом:

- Показатель в графе 3 строки 010 раздела 3 увеличен на 180000 руб. (216000-36000).

- НДС в графе 5 строки 010, строках 120 и 230 раздела 3, строке 040 раздела 1 увеличен на 36000 руб.

- Правильная сумма НДС к уплате по итогам I квартала 2019 года составила 567000 руб.

- Доплата по налогу произведена платежным поручением №125 от 07.05.2019 г., пени перечислены платежным поручением №126 от 07.05.2019 г.

- уточненная декларация по НДС за I квартал 2019 года на 12 л.;

- копия платежного поручения №125 от 07.05.2019 г. (на доплаченный НДС) в 1 экз. на 1 л.;

- копия платежного поручения №126 от 07.05.2019 г. (на уплаченные пени) в 1 экз. на 1 л.

Генеральный директор Романенко / А.В. Романенко

Источник статьи: http://assistentus.ru/forma/soprovoditelnoe-pismo-k-utochnennoj-deklaracii/

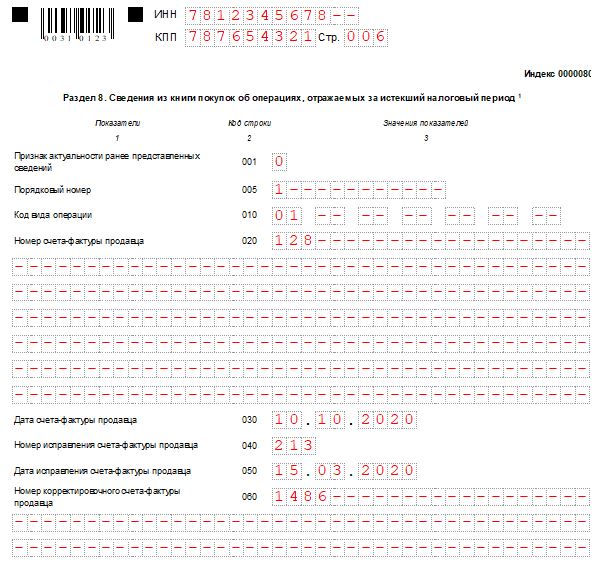

Формирование разделов

Первичный отчет обязательно имеет титульный лист и раздел 1. Остальные разделы 2-12 и приложения к 3, 8 и 9 необходимо заполнить и включить в состав отчета, только если в налоговом периоде осуществлялись соответствующие операции. Поэтому, если первичный отчет содержал, к примеру, разделы 1, 2, 3, 7 и 9, то и уточненка, поданная в рамках тех же осуществленных операций, должна их содержать.

Если налогоплательщик вносил такие поправки, то и состав уточненного отчета, кроме основных разделов 1, 2, 3, 7 и 9, ранее предоставленных в составе первичной отчетной формы, изменится. В инструкции сказано, как заполнить уточненную декларацию по НДС при ошибке в книге продаж: необходимо подать приложение 1 к разделу 8 с дополнительными листами из книг покупок и продажи.

Чтобы избавить налогоплательщиков от дублирования данных при их исправлении, ФНС разрешает использовать признак актуальности. Такое разрешение связано с огромным объемом передаваемых данных по разделам 8-12. Если по ним нет изменений или уточнений, оставьте его пустым. Признак актуальности равен «1». Это означает, что орган ФНС автоматически сохранит данные из предыдущей отчетной формы за этот же период. Если есть необходимость внести правки во все разделы, то ставится признак актуальности «0» по всем разделам, и тогда производится выгрузка обновленных данных, которые и будут использоваться в целях налогового контроля.

ВАЖНО!

Использование признака актуальности дает возможность налогоплательщикам самостоятельно формировать количество разделов уточненки, сведения по которым будут изменены в базе УФНС. Это касается даже взаимосвязанных разделов, при условии, что ошибка в прошлом налоговом периоде была допущена только по одному из них

Кроме того, ФНС допускает право налогоплательщика отказаться от исправления приложений к разделам 8 и 9, даже если по ним проставлен признак «0» и произведена повторная выгрузка сведений.

Такое разрешение от налоговых органов противоречит правилам ведения книги покупок и книги продаж, утвержденным правительством РФ. Учитывая такой подход чиновников к порядку отражения изменений в документах по налоговому учету, рекомендуется выполнить полную выгрузку исправлений из книг, чем получить наказание, если вдруг после проверки ФНС дело будет рассматриваться в судебном порядке.

Если налоговый агент решил уточнить сведения из разделов 10 и 11 декларации, то по ним нельзя применить признак актуальности. Необходимо произвести повторную выгрузку всех сведений из изменяемого раздела. Возможность изменения данных самого журнала учета счетов-фактур, предоставленного в ФНС, в постановлении правительства РФ № 1137 не предусмотрена. Предоставление уточненных данных, не влияющих на сумму налога, необходимо, чтобы избежать возможного спора с органами ФНС при выявлении несоответствий учетных и отчетных данных в ходе проверки.

Невозможно найти правила заполнения уточненки, подходящие для всех ситуаций, поскольку ошибки у всех разные. Поэтому если нужны пояснения к уточненной декларации, руководствуйтесь инструкцией к обычному бланку отчета.

Если вы формируете отчеты в программе «Налогоплательщик ЮЛ», после формирования основной декларации доступна кнопка «У», которая предлагает различные опции:

- создание корректировки;

- изменение номера корректировки;

- удаление декларации.

Выберите пункт «Добавить уточненный расчет», укажите номер уточнения.

Как «упрощенцу» исправить налоговую ошибку прошлого года?

Основанием для заполнения налоговой декларации при УСНО служит КУДиР, форма и Порядок заполнения которой утверждены Приказом Минфина России от 22.10.2012 № 135н (в ст. 346.24 НК РФ сказано, что налоговый учет при УСНО – это учет доходов и расходов в КУДиР).

Напомним: в силу п. 1.1 Порядка организации и ИП, применяющие УСНО, обязаны отражать в КУДиР в хронологической последовательности на основе первичных документов позиционным способом все хозяйственные операции за отчетный (налоговый) период.

Таким образом, ошибки в налоговом учете при УСНО следует исправлять в КУДиР соответствующего периода (прошлого или текущего периода). Далее эти сведения в любом случае попадут в декларацию по УСНО – в первичную (если ошибки исправляются в текущем периоде) или в уточненную (когда корректируются показатели прошлых лет). К примеру, если в 2020 году компания выявила ошибку, приведшую к занижению налоговой базы за 2019 год, то она сначала должна внести исправления в КУДиР за 2019 год, а затем сдать уточненную декларацию по «упрощенному» налогу за этот год.

Добавим: уточненная декларация подается по форме, действовавшей в том периоде, за который она подается (абз. 2 НК РФ). В ней отражаются все корректные данные, а не разница между правильными и неправильными показателями. При этом на титульном листе декларации в реквизите «номер корректировки» нужно указать номер исправления по порядку. То есть, по сути, уточненная декларация оформляется заново на основании новых (скорректированных) показателей. К «уточненке» имеет смысл приложить сопроводительное письмо с объяснением причин корректировки и ее содержания либо бухгалтерскую справку, на основании которой вносились исправления в учет.

Также отметим, что официальные органы, комментируя право плательщиков налога на прибыль на исправление ошибок (искажений) в текущем периоде, обращают внимание на факт существования налоговой базы в текущем периоде. Они, ссылаясь на НК РФ, в частности, указывают: если в текущем отчетном (налоговом) периоде организация понесла убыток, то в этом периоде перерасчет налоговой базы невозможен, поскольку налоговая база признается равной нулю (см

письма Минфина России от 24.03.2017 № 03-03-06/1/17177, от 13.04.2016 № 03-03-06/2/21034). Что касается условия об излишней уплате налога в прошлом периоде, оно, по мнению Минфина, не выполняется, если в том периоде у организации образовался убыток или налоговая база была равна нулю. Поэтому в таких ситуациях исправления необходимо вносить в периоде совершения ошибки (Письмо от 07.05.2010 № 03-02-07/1-225).

Хотя приведенные разъяснения относятся к корректировке базы по налогу на прибыль, полагаем, что такой подход должен применяться и при УСНО. К примеру, если в прошлом, 2019 году «упрощенец» не учел при налогообложении часть расходов, но по итогам года образовался убыток, то исправить эту ошибку в текущем, 2020 году нельзя. Ведь неучтенные расходы к переплате «упрощенного» налога в 2019 году не привели, так как из-за убытка «упрощенец» в силу НК РФ уплатил минимальный налог (рассчитанный как 1% от доходов). Следовательно, применить НК РФ в данном случае нельзя из-за отсутствия переплаты по налогу. В таком случае «упрощенцу» надо подать «уточненку» за 2019 год ( НК РФ).

Как в «Налогоплательщике» сделать корректировку 2-НДФЛ

Описанный алгоритм действий при внесении уточняющей информации одинаков как для предоставления исправлений на бумаге, так и с помощью любых программных продуктов. Это 1С, онлайн-сервисы, бесплатное ПО ФНС «Налогоплательщик ЮЛ». Современная корректировка 2-НДФЛ за 2020 год по нескольким сотрудникам представляется любым способом, на выбор налогоплательщика.

Специализированные сервисы предлагают подробные инструкции, как исправить ошибку в 2-НДФЛ за 2020, советы по заполнению отчетных и корректировочных форм. Внимательно изучите рекомендации по использованию сервисов.

Как ИФНС доказывает, что декларация недействительна, чтобы её аннулировать

С 2018 года налоговикам дана чёткая установка – заранее отслеживать и собирать доказательства сдачи недостоверной и неполной налоговой отчётности, чтобы потом её отозвать (аннулировать). Ведь если подписал декларацию – значит заверил, что все представленные в ИФНС сведения соответствуют действительности. Предлагаем в этой статье официальную схему, по которой будут работать инспекции.

Что подтверждает подпись на декларации?

Одна из основополагающих норм Налогового кодекса РФ гласит, что плательщик или его представитель подписывает декларацию (расчет), тем самым подтверждая достоверность и полноту указанных сведений (п. 5 ст. 80).

Чтобы доказать нарушение этого правила и затем отозвать сданную отчётность, инспекторы должны собрать соответствующие доказательства. Занимаются этим, в основном, камеральщики. В письме от 10.07.2018 № ЕД-4-15/13247 ФНС России привела для них инструкцию к действию. С удовольствием делимся ею далее.

Отметим, что речь в письме Налоговой службы идёт только о декларациях по налогу на прибыль компаний и НДС.

Также см. «Признаки, по которым налоговики выявляют сомнительные компании: перечень 2018 года».

Порядок сбора налоговиками доказательств

| № | Мероприятие | Пояснение |

| 1.1 | Допрос руководителя юрлица, ИП | В ходе допроса проверяют полномочия лиц (в т. ч. выдавших доверенности) и устанавливают причастность (непричастность) лиц:

При этом, в ходе допроса устанавливают указанные выше обстоятельства по ВСЕМ организациям, в которых лицо выступает руководителем (учредителем). </ul> |

| 1.2 | Допрос учредителей юрлица, иных лиц, которым могут быть известны какие-либо обстоятельства, имеющие значение для налогового контроля | Сюда относят:

Цели: установление владельца (распорядителя) сертификата ключа проверки электронной подписи и квалифицированного сертификата, проверка их полномочий. </ul> |

| 2 | Если необходимо, налоговикам рекомендовано не останавливаться на допросах и продолжить мероприятия налогового контроля. Это может быть: | |

| 2.1 | Осмотр помещений по адресу юрлица в пределах места его нахождения | Для проверки достоверности сведений об адресе, внесенном в ЕГРЮЛ |

| 2.2 | Истребование у банков документов (информации) в соответствии с п. 2 ст. 93.1 НК РФ |

- обратившихся для открытия счета;

- указанных в карточке на распоряжение средствами, находящимися на счете, при заключении договора банковского счета.

</tr>2.3</td>Истребование у удостоверяющего центра документов (информации) в соответствии с п. 2 ст. 93.1 НК РФ</td>Это делают:

- для установления и проверки полномочий лиц, обратившихся за получением сертификатов ключей проверки электронных подписей;

- получения информации о результатах проверки удостоверяющим центром исполнения лицом положений, установленных Законом от 06.04.2011 № 63-ФЗ «Об электронной подписи».

В том числе, налоговики могут получить данные о компрометации ключа электронной подписи.

</ul></td></tr>2.4</td>Проведение экспертизы (почерковедческая, автороведческая, технико-криминалистическая):

- документов;

- информации на машинных носителях.

Основание: п. 1 ст. 95 НК РФ.

</ul></td>Это делают:

- для исключения фактов представления фиктивных документов;

- проверки достоверности подписей лиц (руководителя юрлица, ИП, иных лиц).

</tr></table>

Результаты всех проведенных допросов и осмотров помещений ИФНС фиксирует в протоколах и обязательно отражает в своём внутреннем информационном ресурсе «Допросы и осмотры».

Все перечисленные мероприятия налоговики проводят заблаговременно – в сроки:

- Достаточные для их завершения.

- До наступления сроков подачи в ИФНС деклараций за соответствующий налоговый период.

Если декларация всё же признана недействительной, плательщик узнает об этом в течение 5 рабочих дней с момента её аннулирования.

, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Округления

Коснемся снова декларации по НДС. Данные в ней указываю в полных рублях, округление происходит по обычному принципу: до 50 коп. округляется в меньшую сторону, после 50 – в большую. Но суммы по счетам-фактурам указываются с копейками (8 и 9 раздел декларации). Из-за округления может возникнуть разница максимум в пару рублей, но так как сумма налога, рассчитанная из этого округления вряд ли достигнет рубля, то сомневаюсь, что найдется инспектор, который будет тратить время и бумагу на подобное разбирательство.

Иногда, получив требование из ИФНС, мы напрягаемся и забываем, что там работают такие же люди, и им также свойственно ошибаться или не знать чего-то. Обычным телефонным разговором с инспектором и небольшим письмом-пояснением можно решить возникший вопрос, не сдавая корректировочную декларацию и не привлекая к себе лишнего внимания.

Общие принципы корректировки налогового учета

Общие принципы корректировки налогового учета и отчетности изложены в статьях 54 и 81 НК РФ и не зависят от применяемой системы налогообложения — общей или упрощенной.

В соответствии с пунктом 1 статьи 81 НК РФ налогоплательщик, обнаруживший в представленной им в налоговый орган декларации неотражение или неполноту отражения сведений, а также ошибки:

- обязан внести необходимые изменения в налоговую декларацию и представить в налоговый орган уточненную налоговую декларацию, если ошибки (искажения) привели к занижению суммы налога, подлежащей уплате;

- вправе внести необходимые изменения в налоговую декларацию и представить в налоговый орган уточненную налоговую декларацию, если ошибки (искажения) не привели к занижению суммы налога, подлежащей уплате.

К ошибкам (искажениям), которые не привели к занижению суммы налога, подлежащей уплате при применении УСН, можно отнести неотражение или занижение расходов, а также завышение доходов. И, конечно, образовавшуюся в результате указанных ситуаций переплату по налогу налогоплательщик заинтересован вернуть или зачесть в счет будущих платежей. Это можно сделать путем подачи уточненной декларации либо, в некоторых случаях, путем внесения изменений в данные налогового учета в текущем периоде.

В общем случае ошибки (искажения), относящиеся к прошлым налоговым (отчетным) периодам и обнаруженные в текущем налоговом (отчетном) периоде, исправляются путем перерасчета налоговой базы и суммы налога за тот период, в котором указанные ошибки (искажения) были совершены (п. 1 ст. 54 НК РФ).

В то же время налогоплательщик вправе провести пересчет налоговой базы и суммы налога в том налоговом (отчетном) периоде, в котором выявлены ошибки (искажения), если:

- невозможно определить период совершения этих ошибок (искажений);

- такие ошибки (искажения) привели к излишней уплате налога.

Комментируя право налогоплательщика на исправление ошибок (искажений) в текущем периоде, контролирующие органы обращают внимание на факт существования налоговой базы в текущем периоде. Если в текущем отчетном (налоговом) периоде организация понесла убыток, то в этом периоде перерасчет налоговой базы невозможен, поскольку налоговая база признается равной нулю (п. 8 ст

274 НК РФ, письмо Минфина России от 24.03.2017 № 03-03-06/1/17177).

Что касается условия об излишней уплате налога в прошлом периоде, то, по мнению Минфина России, оно не выполняется, если в указанном периоде у организации образовался убыток, или налоговая база была равна нулю. Поэтому в таких ситуациях исправления необходимо вносить в периоде совершения ошибки (письмо от 07.05.2010 № 03-02-07/1-225).

Приведенные разъяснения относятся к корректировке налоговой базы по налогу на прибыль. Несмотря на это, считаем, что и при УСН также нельзя «править» налоговый учет в текущем периоде, если ошибка в расчете налоговой базы допущена в «нулевой» или «убыточной» декларации, или если в текущем периоде получен убыток.

Согласно статье 346.24 НК РФ налоговый учет при УСН — это учет доходов и расходов в книге учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения (далее — КУДиР).

В «1С:Бухгалтерии 8» отчет Книга доходов и расходов УСН (раздел Отчеты) заполняется автоматически на основании специальных регистров накопления. Записи в регистры учета для целей УСН вводятся, как правило, автоматически при проведении документов, которыми регистрируются хозяйственные операции. Для ручной регистрации записей регистров служит документ Запись книги учета доходов и расходов (УСН) (раздел Операции — УСН).

Датой получения доходов признается день поступления денежных средств, а также день оплаты налогоплательщику иным способом — кассовый метод (п. 1 ст. 346.17 НК РФ).

Порядок признания расходов зависит от условий, изложенных в пункте 2 статьи 346.17 НК РФ, обязательным из которых является их фактическая оплата.

Таким образом, при исправлении ошибок (искажений), допущенных при отражении (неотражении) хозяйственных операций в учете организации, применяющей УСН, налоговый учет корректируется в соответствии с положениями статьи 346.17 НК РФ, то есть с учетом фактора оплаты.

Общие правила подачи

Подать уточненную декларацию 3-НДФЛ можно в отдел ИФНС по прописке гражданина. В период внесения правок (81 статья в НК РФ). Основные требования:

- Заполнять бланк аналогично первому, с учетом всех замечаний инспектора.

- Использовать специальную программу (скачать ее с сайта ФНС). В содержании декларации будут реальные данные плательщика.

- Указать на титульном листе код корректировки, отображающий количество сданных ранее уточненных деклараций, т.е. число поправок. Если уточненка первая за данный налоговый период, то ставится «1».

- Сопроводить сдачу бланка специальным письмом, где будет указана причина отправки. И документами по требованию инспектора.

- Допускается передача документа удаленно, через сайт или почтой, с использованием ЭЦП гражданина.

- Заполняется она на бланке, выпущенном в том году, когда заполнялась первичная, требующая исправлений. Например, если ошибки выявлены в бланке 2018 года, то уточненную корректирующую декларацию необходимо подать в экземпляре того же года.

- Если ранее гражданин уже передавал документы, и их приняли, то уточненку нужно отдать одну. Исключение – случаи, когда инспектор дополнительно запрашивает что-то. Тогда предоставить бумаги по его запросам. Например, подлинники, способные подтвердить оригиналы.

Необходимость заполнить уточненную декларацию 3-НДФЛ возникает при выявлении инспектором каких-либо ошибок в первоначальной версии документа. Тогда гражданину отправляется уведомление, где указаны все недочеты. Их потребуется исправить

Важно выполнить задачу своевременно, не затягивая, т.к. камеральная проверка начинается каждый раз заново и длится 3 месяца (максимум)

Когда подается

Уточненная налоговая декларация 3-НДФЛ способна полноценно заменить первичный бланк и ее проверяют аналогичным образом. Граждане подают документ, когда возникает:

- Обязанность – в первоначальной НДФЛ возникли ошибки/неточности, нуждающиеся в поправке. Вследствие чего изменилась налоговая база и размер платежа.

- Право – после отправки бланка на оформление возврата налога выяснилось, что автор не указал там все расходы.

- Прерогатива – просматривая уже сданный бланк, выявил ошибки самостоятельно и, опередив сотрудников ИФНС, подает уточненную НДФЛ с поправками.

В любом из вышеперечисленных случаев необходимо проставлять номер корректировки, чтобы инспектор сразу разобрался, какой документ ему проверить.

Когда подавать не нужно

Сдача деклараций – обязанность физлиц и ИП, получающих регулярный доход, с которого они платят подоходный налог. При отсутствии прибыли в какой-то период, проставлять «0» в бланках. Корректировка декларации 3-НДФЛ – скорее право исправить ошибки и избежать карательных мер от ИФНС. Оно зависит от общей необходимости в налоговой отчетности.

Не сдают декларации:

- отсутствует налогооблагаемый доход;

- наемные работники, за них отчитываются их начальство, оно же удерживает НДФЛ ежемесячно с зарплаты.

Подавать уточненную декларацию 3-НДФЛ незачем и людям, кто правильно составил первичный вариант. Проверка завершилась успешно, соответственно у инспекторов замечаний нет.

Кто может подать

Физлицо или ИП, обязанный отчитываться в налоговую о своих регулярных доходах. Работодатели за всех трудоустроенных сотрудников и желающие получить налоговый вычет. Первые делают это регулярно, для последних сдача декларации – разовая процедура. При невозможности выполнить задачу самому, допускается привлечение помощника (родственника, зама и пр.). Главное – составить доверенность на него и заверить у нотариуса.

Способ подачи

Подать уточненную декларацию 3-НДФЛ можно различными способами. Все работают одинаково – инспекторы получают документы:

- Личным визитом – посетить ближайшую ИФНС по месту работы или жительства, взяв пакет документов. Необходимо записываться заранее на прием через «Госуслуги» или занять живую очередь уже на месте. Сотрудник проверит бланки, личность посетителя и комплектацию собранных документов. Может попросить принести дополнительные справки по необходимости. Или отправит запрос уже проверяющий инспектор.

- Заказным письмом – сделать уточненную декларацию 3-НДФЛ, вложить ее в конверт, добавить свое заявление и отдельным листом представить опись с просьбой отправить уведомление после получения.

Онлайн – через сайт ПФР или «Госуслуги». Услуга доступна зарегистрированным пользователям, имеющим свою ЭЦП.

Удобнее всего онлайн, заказное письмо идет несколько дней (зависит от расстояния). Камеральная проверка сданных документов начнется, когда они попадают к инспектору.

Общий порядок заполнения и представления декларации

Неверно заполнено поле «Номер корректировки»

Как надо:

- если декларация подается впервые, проставляется «0»;

- если подается «уточненка» за этот же год, указывается порядковый номер (начиная с «1»).

Неверно заполнено поле «Код по ОКТМО»

Как надо:

- если в декларации рассчитана сумма налога к уплате (доплате) в бюджет, указывается код ОКТМО по месту жительства налогоплательщика;

- если сумма налог к возврату из бюджета — код ОКТМО по месту нахождения работодателя. Этот код можно узнать из справки 2-НДФЛ, полученной от работодателя.

Как надо:

декларация представляется в ИФНС по месту жительства (постоянной регистрации) налогоплательщика.

В случае смены места жительства декларация подается не по месту учета налогоплательщика

Как надо:

отчетность направляется в тот налоговый орган, в котором налогоплательщик стоит на учете по месту жительства (месту постоянной регистрации) на момент ее представления.

Помимо перечисленных нарушений, специалисты ФНС сетуют также на то, что налогоплательщики забывают прилагать к декларации копии документов, подтверждающих расходы в целях получения вычетов. Независимо от того, в каком виде подается отчетность — бумажном или электронном — необходимы подтверждающие документы.

Важный нюанс в исправлении ошибок при УСНО

На основании НК РФ «упрощенцы» вправе уменьшать полученные доходы на суммы уплаченных налогов и сборов (за исключением «упрощенного» налога и НДС, уплаченного на основании НК РФ).

На практике нередки ситуации, когда прочие налоги исчисляются и уплачиваются в повышенном размере (например, из-за применения завышенной кадастровой стоимости при расчете налога на имущество организаций). Формально это обстоятельство приводит к завышению расходов периода, в котором прочий налог включен в базу по УСНО.

Однако факт учета излишне уплаченной суммы прочего налога в составе расходов при определении налоговой базы по УСНО, по мнению ФНС, не является ошибкой. Так, в Письме от 10.10.2018 № БС-4-21/19773 специалисты ведомства, руководствуясь правовой позицией из Постановления Президиума ВАС РФ от 17.01.2012 № 10077/11, указали следующее: учет излишне уплаченной суммы налога на имущество организаций в составе расходов при определении налоговой базы по УСНО не может квалифицироваться как ошибка. Таким образом, представление «уточненок» по налогу на имущество в связи с обнаружением переплаты для целей применения УСНО следует расценивать как новое обстоятельство, влекущее за собой возникновение дохода в текущем периоде. Это значит, что сумму переплаты по налогу на имущество надо включить в состав внереализационных доходов текущего периода. Подавать «уточненку» по УСНО в данном случае не нужно.

Очевидно, такой подход «упрощенцам» надо применять в отношении всех налоговых платежей, учитываемых в налоговой базе на основании НК РФ.