Исправляем ошибки — уменьшение ндс в декларации

Содержание:

- Как не платить налог: допустимые схемы

- Формирование уточненной декларации за 1 квартал 2015 года

- НДФЛ с отпускных и больничных. ЗУП.2.5

- В каких случаях следует подавать уточненную декларацию по НДС?

- Понятие уточненной декларации по НДС

- Уменьшили НДС в декларации — ждите повышенного внимания контролеров

- Основные ошибки в декларации по НДС

- Реестр регламентированных отчетов 6-НДФЛ по всем организациям и обособленным подразделениям. Контроль удержанного НДФЛ. ЗУП 3.1

- Зачем нужен перенос вычета

- Расхождения по НДС

- О суммах «входного» НДС и праве на вычет частями.

- Чего нельзя делать при расчете суммы НДС

- Когда требуется восстановить НДС и отразить корректировку поступления в книге продаж

- Как правильно заполнить уточненную декларацию по НДС?

- Срок подачи уточненной декларации по НДС

- Опасные способы «оптимизации» НДС для бизнеса

Как не платить налог: допустимые схемы

НДС начисляется после каждой совершенной сделки, подразумевающей продажу товарной продукции, выполнение работ или оказание услуг. Данный факт может рассматриваться как основная причина нежелания предпринимателей оплачивать этот налог. Существует несколько интересных методов освобождения от данной обязанности. Следует отдельно выделить тот факт, что использование этих методов не вызовет вопросов у органов контроля.

Применить льготы

Самым безопасным методом освобождения от уплаты рассматриваемого налога является использование льгот. Для того чтобы получить данную льготу, необходимо работать в направлениях, что являются приоритетом для государственных интересов. В качестве примера можно привести фирмы, сотрудничающие с международной организацией футбольных ассоциаций (ФИФА).

Также данные льготы предоставляются тем компаниям, что экспортируют национальную продукцию или осуществляют пассажирские перевозки. Некоторые медицинские услуги также позволяют получить льготу. Возможность снять с себя обязательства по оплате НДС получили банковские учреждения, а также компании, работающие в сфере культурных, образовательных и ритуальных услуг. Полный список льготных направлений предпринимательской деятельности представлен в сто сорок девятой статье Налогового Кодекса. В том случае, когда предприниматель работает в нескольких направлениях, необходимо вести раздельный учет операций, что подлежат и не подлежат обложению этим налогом.

НДС является косвенным налогом, то есть в итоге он уплачивается за счет средств конечного покупателя

Использовать нулевую ставку

Помимо вышеперечисленных льгот, законом предусмотрены правила, позволяющие использовать нулевую ставку. Субъектам предпринимательства предоставляется возможность самостоятельно решать, использовать эту привилегию или нет. В сто шестьдесят четвертой статье Налогового Кодекса содержится подробный список услуг и товарной продукции, реализация которых позволяет использовать нулевую ставку

Следует обратить внимание, что в январе две тысячи восемнадцатого года, данный закон претерпел несколько существенных изменений. В перечень льготных направлений были добавлены новые товарные группы

Принять на работу инвалидов

Согласно сто сорок девятой статье Налогового законодательства, фирмы, где в личном составе присутствуют инвалиды, получают дополнительные привилегии от государства. Для того чтобы получить освобождение от уплаты НДС, необходимо нанять большое количество инвалидов. Процент этой категории тружеников должен составлять более восьмидесяти процентов от среднесписочной численности штата.

Оформить освобождение от налога

Получить освобождение от уплаты НДС могут компании с небольшим денежным оборотом. Это правило закреплено сто сорок пятой статьей Налогового Кодекса. Освобождение от оплаты данного налога сроком на один год получают те компании, чья квартальная выручка не превышает объема в два миллиона рублей

Важно отметить, что компании, реализующие акцизную продукцию, не могут использовать эту привилегию

Для получения льготы необходимо подать соответствующую заявку в налоговый орган. Помимо этого, предпринимателю необходимо предоставить финансовые отчеты, подтверждающие размер полученной прибыли. Компании, получившие подобные льготы, освобождаются от подачи налоговой декларации

Важно отметить, что по окончании срока действия привилегий, предприниматель может подать дополнительную заявку с просьбой о продлении срока. Единственным недостатком этой методики является невозможность отказаться от ее использования до окончания срока

Такая необходимость может возникнуть при сотрудничестве с крупными организациями, работающими на ОСНО.

Формирование уточненной декларации за 1 квартал 2015 года

Формирование уточненной декларации по НДС производится в том же порядке, что и первичной (раздел — Отчеты, подраздел — 1С-Отчетность, гиперссылка — Регламентированные отчеты).

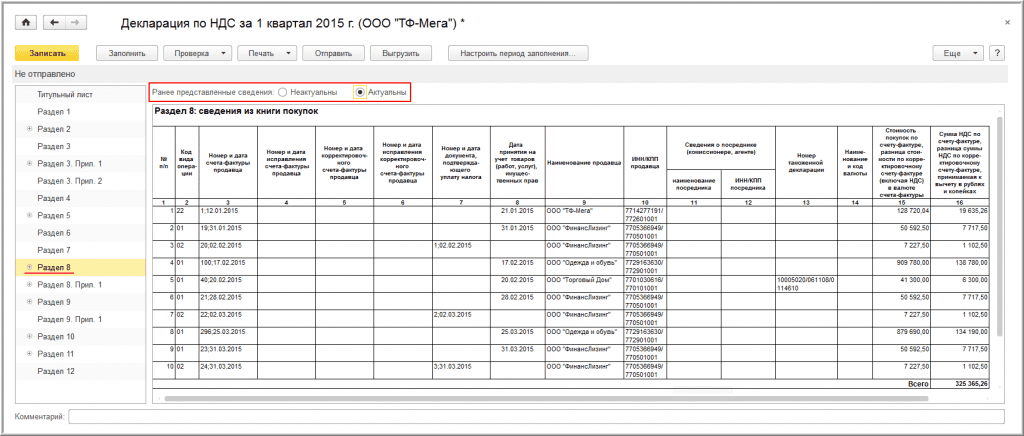

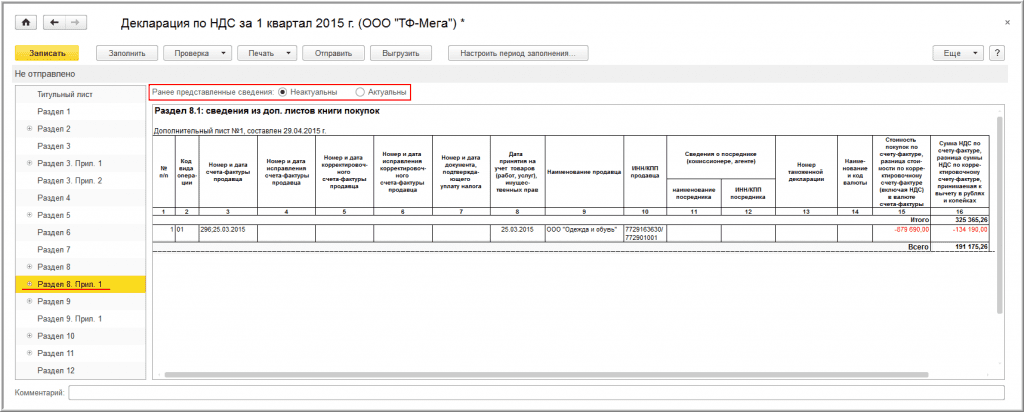

Уточненная декларация по аналогии с первичной должна содержать титульный лист (рис. 12), разделы 1 (рис. 13), раздел 3 (рис. 14), раздел 8 (рис. 15), раздел 9 (рис. 17), раздел 10 (рис. 18) и раздел 11 (рис. 19). Кроме этого в связи с необходимостью представления сведений из дополнительного листа книги покупок в состав уточненной налоговой декларации дополнительно включается приложение 1 к разделу 8 (рис. 16) .

При заполнении титульного листа (рис

12) уточненной декларации необходимо обратить внимание на правильное указание номера корректировки. Так как представляется первая уточненная декларация, то в поле Номер корректировки указывается значение «1»

Рис. 12

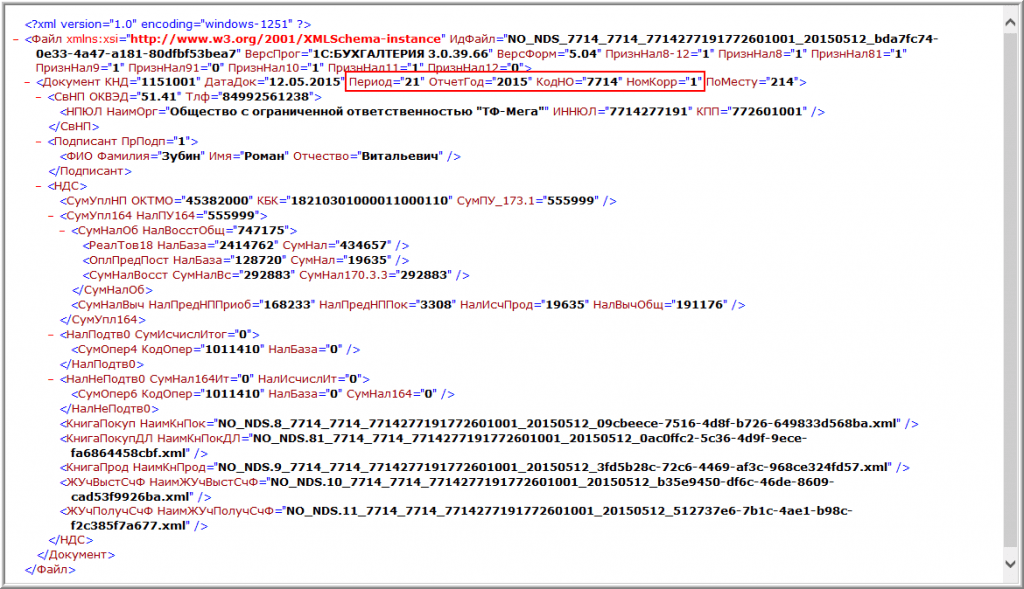

Основные разделы уточненной декларации (1-7) представляются в том же виде, что и соответствующие разделы первичной декларации, с учетом произведенных изменений в части суммы налога, подлежащей налоговому вычету (строки 120, 190 и 200 раздела 3) (рис. 14) и, следовательно, суммы налога, подлежащей уплате в бюджет (строка 040 раздела 1) (рис. 13).

Рис. 13

Поскольку изменения в регистрационных записях книги покупок за 1 квартал 2015 года производились посредством применения дополнительного листа № 1, то сведения из раздела 8 уточненной налоговой декларации (рис. 15) полностью соответствуют сведениям из раздела 8 первичной декларации (рис. 4). Поэтому налогоплательщик может повторно не представлять в налоговый орган сведения из раздела 8, проставив в строке Ранее представленные сведения отметку для значения Актуальны. Эта отметка соответствует признаку актуальности «1», который означает, что сведения, представленные налогоплательщиком ранее в налоговый орган, актуальны, достоверны, изменению не подлежат и в налоговый орган повторно не представляются.

В этом случае при выгрузке уточненной налоговой декларации в разделе 8 будет заполнена только строка 005, в которой будет указан признак актуальности «1» (рис. 22).

Если налогоплательщик все-таки пожелает повторно выгрузить в составе уточненной декларации все сведения из раздела 8, то он должен проставить отметку для значения Неактуальны (рис. 15).

Рис. 15

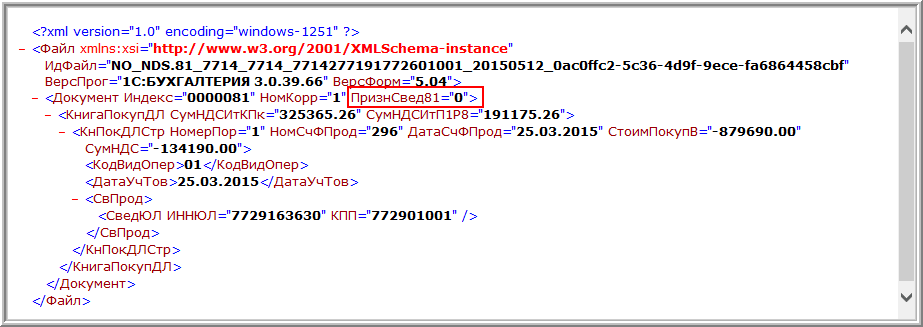

Для отражения аннулирования записи из дополнительного листа книги покупок будет сформировано приложение 1 к разделу 8. Поскольку данный раздел в составе первичной декларации не представлялся, то для него в строке Ранее представленные сведения обязательно проставляется отметка для значения Неактуальны. Такая отметка соответствует проставлению признака актуальности «0», который означает, что в ранее представленной декларации сведения по соответствующему разделу декларации не представлялись либо были замены из-за выявления ошибки или неполноты отражения (рис. 16).

При выгрузке уточненной налоговой декларации в приложение 1 к разделу 8 будут перенесены все сведения из дополнительного листа книги покупок (рис. 23).

Рис. 16

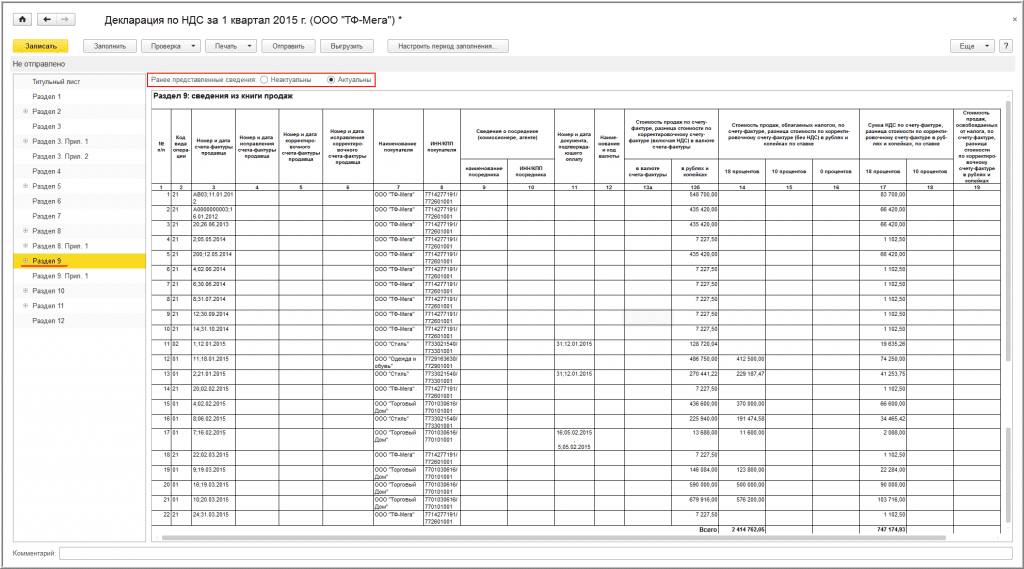

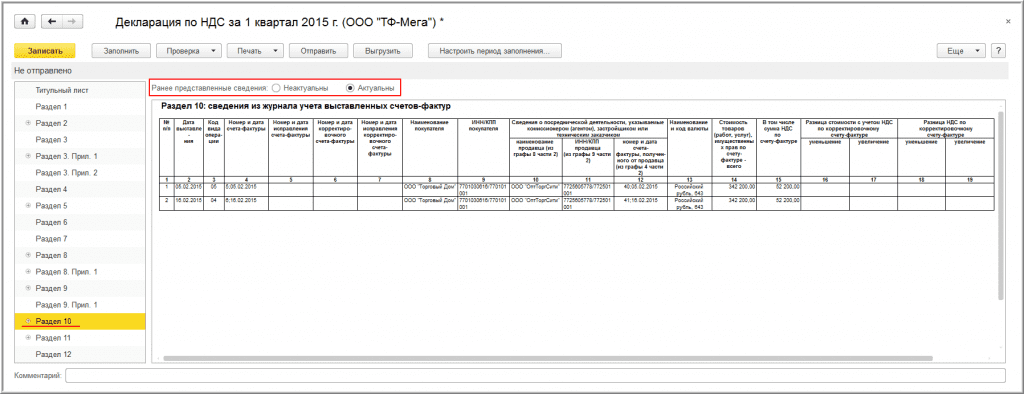

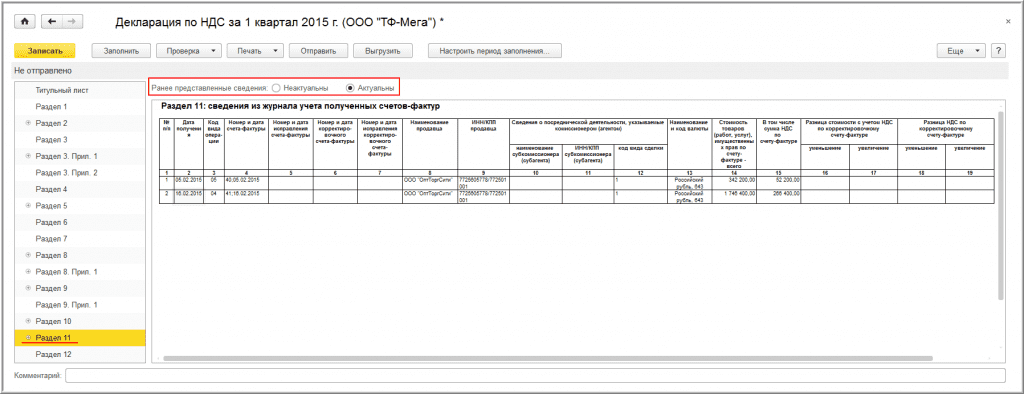

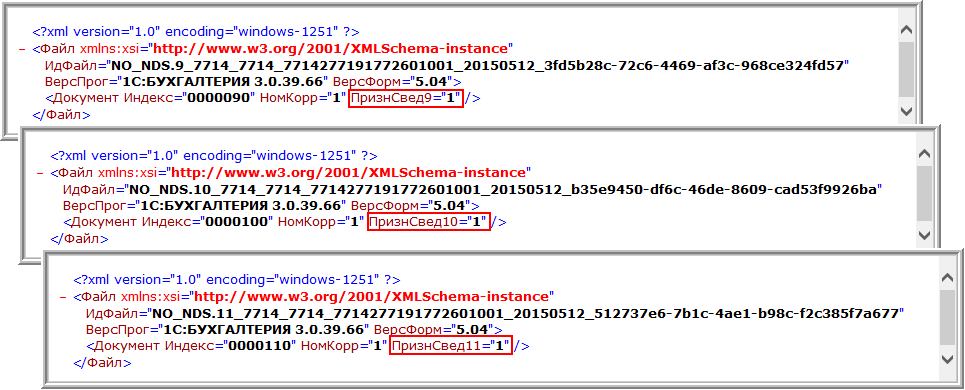

Поскольку в разделы 9-11 изменения не вносились (рис. 17-19), то налогоплательщик в соответствующих разделах:

- проставляет отметку Актуальны (соответствует признаку актуальности «1»), если повторно сведения из этих разделов в налоговую декларацию выгружаться не будут;

- проставляет отметку Неактуальны (соответствует признаку актуальности «0»), если хочет выгрузить сведения из этих разделов в уточненную налоговую декларацию и повторно представить их в налоговый орган.

Рис. 17

Рис. 17

Рис. 18

Рис. 19

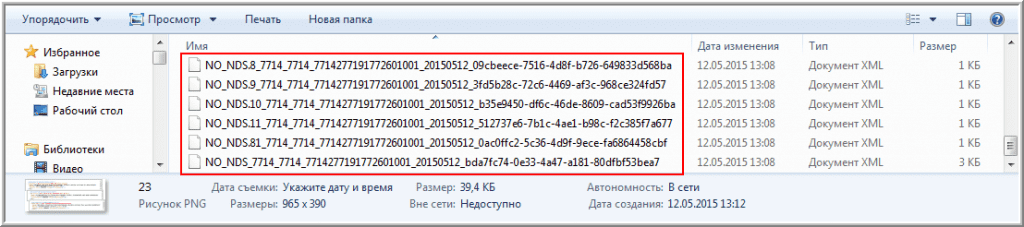

После выгрузки уточненной налоговой декларации по НДС за 1 квартал 2015 года будут сформированы шесть файлов (рис. 20):

- NO_NDS_7714_7714_7714277191772601001_20150512_bda7fc74-0e33-4a47-a181-80dfbf53bea7 – сведения из разделов 1-7 (рис. 21);

- NO_NDS.8_7714_7714_7714277191772601001_20150512_09cbeece-7516-4d8f-b726-649833d568ba – сведения из раздела 8 (рис. 22)

- NO_NDS.81_7714_7714_7714277191772601001_20150512_0ac0ffc2-5c36-4d9f-9ece-fa6864458cbf — сведения из приложения 1 к разделу 8 (рис. 23);

- NO_NDS.9_7714_7714_7714277191772601001_20150512_3fd5b28c-72c6-4469-af3c-968ce324fd57 – сведения из раздела 9 (рис. 24);

- NO_NDS.10_7714_7714_7714277191772601001_20150512_b35e9450-df6c-46de-8609-cad53f9926ba – сведения из раздела 10 (рис. 24);

- NO_NDS.11_7714_7714_7714277191772601001_20150512_512737e6-7b1c-4ae1-b98c-f2c385f7a677 – сведения из раздела 11 (рис. 24).

Рис. 20

Рис. 21

Рис. 22

Рис. 23

Рис. 24

Рис. 24

НДФЛ с отпускных и больничных. ЗУП.2.5

Отчет «НДФЛ с отпускных и больничных».

В отчет выводится информация по НДФЛ, рассчитанному в документах начисления отпусков и больничных.

Используется для проверки правильности заполнения дат выплаты в документах начисления отпусков и больничных, а также для сбора информации итоговой суммы НДФЛ, которую можно перечислить в конце месяца!

22/06/2016 Версия 1.1. Отчет дополнен данными перерассчитываемого документа и в этом случае для отпуска не контролируется своевременность перечисления отпускных

(выделение зеленым цветом) — в соответствии с замечаниями пользователей!

08/08/2016 Версия 1.2. Отчет дополнен данными о подразделениях, ОКТМО, КПП, т.е. можно получить данные по обособленным подразделениям.

1 стартмани

В каких случаях следует подавать уточненную декларацию по НДС?

Основная причина, когда требуется подача уточненной декларации по НДС – недочеты работы бухгалтера. Если ошибка выявлена самостоятельно в декларации по НДС, все корректировки можно внести до камеральной проверки и отправить документ в ФНС. Подать документ с исправлениями рекомендуется как можно раньше.

В некоторых случаях ошибка не влияет на сумму налога, тогда необязательно сдавать документ, при этом придется объяснить недочет инспекторам. При подаче корректировочного документа налоговая служба прекращает проверку первичной документации и изучает уточненные данные.

Важно помнить, что неточности, которые были выявлены сотрудником ФНС, несут для плательщика негативные последствия, возможно начисление штрафов. К уточненному документу может быть приложено сопроводительное письмо

В нем отображаютсяпричины внесения корректировок. Составление возможно в произвольной форме.

Основной причиной подачи уточненной декларации по НДС часто считаются ошибки бухгалтера. Декларация с уточнениями создается только тогда, когда ошибки выявлены самостоятельно. Все данные налоговик вносит в карточку налогоплательщика.

Форма, порядок установлен налоговым законодательством, произвольно его нельзя составить. А вот сроки не регламентированы, значит, подавать необходимо сразу после выявления ошибки.

Каждый случай надо рассматривать конкретно, потому, как не всегда исправленная ошибка требует уточнения декларации:

- Существует ситуация, когда фирма подала декларацию с излишней суммой налога. В этом случае компания вправе подать корректировочную декларацию на уменьшение налога, либо вообще ничего не подавать. Но тогда не получится просто внести корректировки в последующий период.

- Бывает ситуация, когда допущенная ошибка не сможет повлиять на сумму налога, тогда документ не нужно сдавать, просто придется все объяснить инспекторам.

- Бывает такая ситуация, при которой бухгалтера подают данные при выявлении уменьшения или увеличения налога после проведенной проверки. Таких действий совершать не нужно.

Когда подается «уточненка» во время проверки налоговиками, такая проверка прерывается. Тогда сотрудники налоговой начинают проверку по уточненным данным. Но для НДС налоговикам по закону придется закончить первую проверку, выдать документ о ее окончании, начать новую. Все неточности и ошибки, которые выявит сотрудник налоговой службы самостоятельно, понесут последствия. Налоговик обязательно назначит штраф.

Важным моментом считается тот факт, что по одной и той же декларации невозможно проводить более одной проверки.

К «уточненке» прилагается сопроводительное письмо. Тут необходимо указать причины исправлений. Составляется оно в произвольной форме. При необходимости докладывается дополнительная документация.

Главная задача такой декларации — это уточнение соответствия сведений, указанных в документах, реалиям хозяйственной деятельности бизнеса. Также уточненный документ по налогу на добавленную стоимость призван доказать, что НДС был посчитан и уплачен в полном объеме. Далее мы рассмотрим ситуации, при которых подача данной декларации является обязательной для налогоплательщика.

Часто такая ситуация случается, когда к учету была принята счет-фактура с неверными данными. Например, неправильно указаны наименование или ИНН (индивидуальный номер налогоплательщика), КПП (код причины постановки на учет) продавца или покупателя товара либо услуги.

Кроме того, могут быть ошибки в описании товара или услуги — неверно указана цена за единицу или общая стоимость, не указана ставка начисления налога на добавленную стоимость.

Это происходит, когда налоговый инспектор сравнил отчетность, сданную вами и вашим контрагентом, и выявил существенные несоответствия. Если вы согласны со всеми замечаниями инспектора, то уточненную декларацию необходимо сдать в течение пяти дней.

Также уточнение данных по НДС актуально для компаний, занимающихся экспортной деятельностью. Например, организация отправила партию товаров на экспорт, но не успела собрать необходимый пакет документов для подтверждения нулевой ставки НДС в отведенный для этого срок.

Тогда фирма должна подать корректирующую декларацию за квартал, в котором произошла отгрузка товара иностранной стороне (это подтверждается датой вывоза, стоящей на таможенной декларации).

Понятие уточненной декларации по НДС

Если была обнаружена ошибка в поданной впервые декларации, нужно составить корректировку. Она может пойти как на увеличение, так и на уменьшение налога. Прошлый период уже закрыт, а отразить достоверность сведений необходимо, поэтому и создают ту самую уточненную декларацию. То есть она создаётся по следующим причинам:

- Технические ошибки бухгалтера.

- Нерадивость сотрудников при сдаче первичной декларации.

- Корректировки, возникающие в результате некачественного товара или работы.

Подробную информацию про корректировочную декларацию НДС можно увидеть в видео от Школы Бухгалтеров:

https://youtube.com/watch?v=-Ygqrn7oA60

Уменьшили НДС в декларации — ждите повышенного внимания контролеров

Если вы подали уточненную декларацию с уменьшением НДС к уплате (в сравнении с исходной декларацией), налоговые инспекторы этот факт без внимания не оставят. И не имеет значения, подана уточненная декларация сразу вслед за первоначальной или в более поздние периоды.

Если на момент появления уточненной декларации камеральная проверка по первичной декларации не окончена, ее прекращают и приступают к камеральной проверке уточненки.

Декларацию заполняйте на бланке, действовавшем в периоде, за который сдается уточненка.

С отчета за 3 квартал 2021 года декларацию по НДС нужно оформлять на новом бланке, в редакции приказа ФНС от 26.03.2021 № ЕД-7-3/228@. Изменения связаны с введением системы прослеживаемости товаров.

Построчный алгоритм с примерами заполнения всех двенадцати разделов отчета вы найдете в КонсультантПлюс. Пробный доступ к системе можно получить бесплатно.

- обосновать изменение суммы НДС в сторону уменьшения вы обязаны в течение 5 дней;

- пояснения следует представить в ИФНС в электронной форме.

Как сформировать пояснения и какие документы приложить, описано в этой публикации.

Какие данные и в каких строках отобразить в декларации по НДС в случае уменьшения налога, разъяснил советник государственной гражданской службы 2 класса А.Г. Дьяконов. Узнайте мнение чиновника, оформив бесплатный демо-доступ к справочно-правовой системе К+.

Основные ошибки в декларации по НДС

Какие ошибки в декларации по НДС могут исправляться путем подачи уточненной декларации с уменьшением налога? Их не так много. В основном связаны они с техническими погрешностями или невнимательностью исполнителей. Способ уменьшения налога в декларации как одну из форм налоговой оптимизации в данной статье мы не рассматриваем.

Начнем с такой ошибки, как необоснованное оформление счета-фактуры при отсутствии фактической реализации — такая ошибка завышает сумму налога к уплате:

Ситуации с лишним счетом-фактурой зеркально противоположна ситуация с забытым счетом-фактурой. Когда реально существующий счет-фактуру по каким-то причинам не отразили в книге покупок, сумма вычета была занижена, и в бюджет по такой декларации придется заплатить налог в повышенном размере:

Занижение вычетов в налоговой декларации приводит к неблагоприятной для налогоплательщика ситуации — он переплачивает налог, чем отвлекает денежные средства из оборота (в которых обычно наблюдается дефицит). Учитывая, что вычеты по НДС налогоплательщик может и не использовать (это не обязанность, а его право), он вправе принять подходящее решение — заявить забытые вычеты или нет. Если решено вычет заявить, возникает необходимость в уменьшении НДС в декларации путем подачи уточненки с вычетами, увеличенными на забытые суммы.

О других особенностях, которые нужно учесть при заявлении вычетов по НДС, рассказываем здесь.

Нередко причиной появления ошибок в счетах-фактурах, книгах покупок и продаж и, как следствие, в декларации по НДС является банальная невнимательность исполнителей. Тогда из счета-фактуры, полностью соответствующего нормам НК РФ, в книгу покупок или книгу продаж попадают неточные (искаженные) данные. Последствия такой невнимательности зависят от того, как быстро ошибки технического свойства будут выявлены самим налогоплательщиком:

- Если перед составлением декларации за отчетный квартал все счета-фактуры повторно сверяются с книгами покупок и продаж, ошибку вовремя исправят и в декларацию попадут верные сведения.

- В противном случае без уточненной декларации не обойтись.

Если вы не подадите уточненную декларацию с верной информацией о реализации, у ваших контрагентов возникнут проблемы с получением вычетов по НДС.

Реестр регламентированных отчетов 6-НДФЛ по всем организациям и обособленным подразделениям. Контроль удержанного НДФЛ. ЗУП 3.1

Отчет для проверки правильности данных во всех регламентированных отчетах 6-НДФЛ — по всем организациям и обособленным подразделениям. Анализируются:

1. Данные возвращенного налога в 6-НДФЛ должны быть равны возвращенному налогу из Регистра накопления «РасчетыНалогоплательщиковСБюджетомПоНДФЛ» с типом ВозвращеноНалоговымАгентом, за период отчета. (голубой цвет).

2. Удержанный налог из Регистра накопления «РасчетыНалогоплательщиковСБюджетомПоНДФЛ» с учетом возвратов и НДФЛ к уплате из Регистра накопления «РасчетыНалоговыхАгентовСБюджетомПоНДФЛ» — сомневаюсь — что это верно — может кто-нибудь прокомментирует? (зеленый цвет).

3. Удержанный налог в Разделе 1 (070) должен быть равен Удержанному налогу из Регистра накопления «РасчетыНалогоплательщиковСБюджетомПоНДФЛ» с типом Удержано (без учета возвращенного налога ). (золотой цвет).

4. Анализируется удержанный НДФЛ в отчете 6-НДФЛ Раздел 2 (140) и данные по удержанному налогу Регистра накопления «РасчетыНалогоплательщиковСБюджетомПоНДФЛ» с типом Удержано (без учета возвращенного налога ) по крайнему сроку уплаты. (бледно желтый цвет).

5. Контрольное соотношение 2.1: (070) — (090) д.б. — значит «недоплата» (ярко-розовый цвет), если > значит «переплата» (бледно-розовый цвет)).

2 стартмани

Зачем нужен перенос вычета

Право переноса вычета на другие периоды закреплено за налогоплательщиком с 2015 года. В ст. 172-1.1 НК РФ говорится, что вычеты могут заявляться в течение трехлетнего срока после покупки в любом налоговом периоде.

Главными причинами переноса вычета, которыми руководствуется фирма, можно назвать:

- возможные претензии ФНС;

- желание оставить сумму вычетов «про запас»;

- «опоздавшие» счета-фактуры.

С первым вариантом развития событий сталкиваются бухгалтеры, если фирма приобретает дорогостоящий товар, а продажи в отчетном квартале невелики. Проанализировав декларацию, в которой показана крупная сумма к возмещению из бюджета, ИФНС может подозревать мошенническую схему. Обычно в такой ситуации чиновники запрашивают документы, подтверждающие крупный вычет, в рамках назначенной для организации проверки, требуют письменно разъяснить, откуда он возник, уточнить детали сделки. Может произойти проверка контрагента, а то и вызов руководителя организации для дачи разъяснений лично в офисе налоговой службы («налоговая комиссия по НДС»).

На заметку! Вызвать на комиссию представителя фирмы налоговики могут на основании ст. 19.4-1 КоАП РФ. Неявка грозит директору штрафом до 4 тыс. руб.

Опытные бухгалтеры знают и о таком показателе, как «безопасная доля вычетов» по налогу. Он отражен в Приказе ФНС №ММ-3-06/333 от 30/05/07 (прил. 2) и составляет 89% вычетов за предыдущий календарный год, т.е. если по итогам года доля вычетов равна или выше этого показателя, она считается значительной. Фирма попадает в план налоговых проверок как потенциальный нарушитель налогового законодательства.

Чтобы избежать такого рода проблем, налоговые вычеты «распределяют» по периодам, регулируют их величину.

Многие фирмы стремятся отложить вычет, руководствуясь спецификой своей деятельности: значительная закупка товара, сырья, и пр. происходит в одном налоговом периоде, а высокий уровень продаж – в другом. «Излишки» НДС переносят на другой период и таким образом избегают перспектив уплачивать высокий НДС.

Нередки случаи, когда подтверждающая вычет счет-фактура попадает в бухгалтерию с опозданием. Тогда сумму вычета переносят на другой квартал.

Важно! Счета-фактуры за период, поступившие после его окончания, но до момента сдачи декларации по НДС (25 число следующего месяца), могут быть включены в расчеты за этот период (ст. 172-1.1 абз

2). В письме Минфина №03 07 11/9305 от 14/02/19 г. сказано, что, если услуги произведены в рамках 3 квартала, а счет-фактура по ним выставлен 5 октября, документ можно включить в расчет за третий квартал.

Пример. Организация на ОСНО закупила оборудование и сырье для производства новой линии фирменного товара в первом квартале. Экономические расчеты показывают, что крупные объемы реализации товара, следовательно, и значительные суммы исходящего НДС следует ожидать в 3 и 4 квартале того же года. Принимается решение о переносе образовавшегося вычета по НДС при приобретении оборудования и сырья, на 3 и 4 квартал. Сумма пойдет на уменьшение НДС в указанный период.

Расхождения по НДС

В 2020 году оснований для направления требования по отчетности НДС у налоговиков стало больше. Раньше кодов недочетов в декларации было всего четыре. Теперь количество увеличили практически вдвое. Сейчас действует девять кодов помарок в декларации по НДС.

Коды видов ошибок в декларации по налогу на добавленную стоимость:

| Код | Разъяснение |

| 0000000001 | Расхождение с отчетностью контрагента |

| 0000000002 | Не соответствие информации по разделам 8 (по книге покупок) и раздела 9 (по книге продаж). |

| 0000000003 | Расхождения между выставленными и полученными счетами-фактурами в разделах 10 и 11 |

| 0000000004 | Ошибка в конкретной графе отчета (номер ошибочной строки декларации указан в скобках) |

| 0000000005 | Неверно указана дата выставления счета-фактуры в разделах 8-12 |

| 0000000006 | Дата заявки на вычет превышает допустимый срок в три года |

| 0000000007 | Дата счета-фактуры, заявленной на вычет по НДС не соответствует периоду деятельности |

| 0000000008 | Некорректно указан код операции в разделах 8-12 декларации (кодификатор приведен в приказе ФНС от 14.03.2016 № ММВ-7-3/136@) |

| 0000000009 | Неверно отражены аннулирующие записи в разделе 9 декларации |

Подробности в статье: Коды ошибок в декларации по НДС.

О суммах «входного» НДС и праве на вычет частями.

Согласно п. 2 ст. 171 и НК РФ вычетам подлежат суммы НДС:

-

предъявленные налогоплательщику при приобретении товаров (работ, услуг), а также имущественных прав на территории РФ («входной» НДС);

-

уплаченные налогоплательщиком при ввозе товаров на территорию РФ и иные территории, находящиеся под ее юрисдикцией («ввозной» НДС).

НДС принимается к вычету:

-

после принятия на учет названных товаров (работ, услуг), имущественных прав;

-

при наличии соответствующих первичных документов.

В силу НК РФ указанные налоговые вычеты могут быть заявлены в налоговых периодах в пределах трех лет после принятия на учет приобретенных налогоплательщиком на территории РФ товаров (работ, услуг) или товаров, ввезенных им на территорию РФ.

НК РФ предусмотрено, что вычеты сумм «входного» и «ввозного» НДС при приобретении основных средств, оборудования к установке и (или) нематериальных активов производятся после принятия их на учет в полном объеме.

Опираясь на эти нормы, Минфин пришел к выводу, что принятие к вычету НДС на основании одного счета-фактуры частями в разных налоговых периодах в течение трех лет после принятия на учет товаров (работ, услуг), за исключением ОС, НМА, оборудования к установке, Налоговому кодексу не противоречит (см. письма от 04.09.2018 № 03-07-11 / 63070, от 26.01.2018 № 03-07-08 / 4269, от 09.04.2015 № 03-07-11 / 20293, от 18.05.2015 № 03-07-РЗ / 28263).

Минфин считает, что право на вычет может быть реализовано налогоплательщиком в течение трех лет с момента его возникновения, а сумма НДС по счету-фактуре может заявляться частями в течение нескольких налоговых периодов. Исключение – НДС по приобретенным ОС, НМА, оборудованию к установке, который, если следовать НК РФ буквально, может быть предъявлен к вычету только «в полном объеме».

В арбитражной практике есть пример, где поддерживается точка зрения Минфина (и даже даются ссылки на его письма № 03-07-11 / 20293 и 03-07-РЗ / 28263), – это Постановление Девятого арбитражного апелляционного суда от 03.04.2017 № 09АП-10365 / 2017 по делу № А40-181955 / 16. В нем говорится, что принятие к вычету НДС по приобретенным ОС на основании одного счета-фактуры частями в разных налоговых периодах в течение трех лет после принятия на учет нормами НК РФ не предусмотрено.

Однако за последние год-полтора появились другие судебные решения, где судьи высказывали противоположное мнение и поддерживали налогоплательщиков, которые «дробили» вычет НДС по одному счету-фактуре при приобретении ОС или НМА на несколько периодов. Рассмотрим их подробнее.

Вычет по одному счету-фактуре в разных налоговых периодах, наступивших после принятия ОС к учету, возможен!

К такому выводу пришел АС СКО в Постановлении от 18.06.2020 № Ф08-2005 / 2020 по делу № А25-171 / 2019. Полагаем, читателям в аналогичной ситуации пригодятся аргументы, изложенные в данном судебном решении.

Суть дела заключалась в следующем.

Общество приобрело нежилое здание стоимостью порядка 20 млн руб. (в том числе НДС около 3 млн руб.). Дата выставления счета-фактуры и принятия здания на учет – 02.04.2015.

Далее общество осуществило «дробление» вычета «входного» НДС в отношении здания по одному счету-фактуре:

-

в IV квартале 2016 года к вычету приняты 0,6 млн руб.;

-

в I квартале 2017 года – 2,4 млн руб.

При этом второй вычет был заявлен в уточненной декларации, представленной 10.01.2018 за I квартал 2017 года, таким образом, общество уложилось в трехлетний срок, в течение которого допускается вычет.

С первым вычетом ИФНС согласилась, а в принятии второго отказала. Свой отказ инспекторы аргументировали тем, что нормами НК РФ не предусмотрен вычет НДС по НК РФ на основании одного счета-фактуры частями в разных налоговых периодах в течение трех лет после принятия на учет основных средств.

Не согласившись с решением инспекции, общество обратилось в арбитражный суд.

Первые две судебные инстанции налогоплательщика не поддержали. Добиться решения в свою пользу организации удалось только в кассационной инстанции. Далее рассмотрим, какие аргументы привел АС СКО.

Условно из Постановления № Ф08-2005 / 2020 можно выделить два «блока» – анализ норм ст. 172 и НК РФ.

Чего нельзя делать при расчете суммы НДС

Рассматривая ту или иную методику влияния на размер налогов, необходимо тщательно соблюдать регламент составления оправдательных документов. Надо помнить, что

фискальные органы досконально знают все схемы ухода от налогов, поэтому только корректные юридические и бухгалтерские бумаги смогут обезопасить налогоплательщика от претензий ФНС.

Категорически не рекомендуется использовать полулегальные фирмы-однодневки для получения вычета по НДС либо занижать размер полученной выручки. Такие действия легко выявляются, а наказание за уклонение от НДС может намного превысить размер экономии.

Когда требуется восстановить НДС и отразить корректировку поступления в книге продаж

Восстановить НДС и отразить корректировку поступления в книге продаж может потребоваться по ряду причин. К примеру, по договоренности покупателя и продавца была уменьшена стоимость товаров, по которым налог уже был принят к вычету. НДС, подлежащий восстановлению (НДСвосс), нужно определить по формуле:

НДСвосс = НДС– НДС1,

где НДС и НДС1 — налог, исчисленный до и после уменьшения стоимости товаров.

Пример

ООО «Зефир» приняло к вычету НДС в сумме 379 488 руб. по приобретенным у ПАО «Рахат-лукум» кондитерским изделиям. Спустя два месяца продавец предоставил покупателю ретро-скидку. Цена кондитерских изделий уменьшилась, вычет покупателя снизился до 306 133 руб.

ООО «Зефир» должно восстановить НДС в сумме 73 355 руб. (379 488 – 306 133).

Оформление корректировочного счета-фактуры не приводит к необходимости уточнять ранее представленную в инспекцию декларацию по НДС. Корректировочный счет-фактуру продавец отражает в книге покупок в периоде его оформления. У него в такой ситуации возникает право на вычет НДС.

У покупателя корректировочный счет-фактура на уменьшение отражается в книге продаж, и потому появляется обязанность восстановить ранее принятый к вычету налог.

Как правильно заполнить уточненную декларацию по НДС?

Во-первых, такую декларацию необходимо подать в правильную налоговую инспекцию — ту, в которой организация стоит на учете на момент подачи исправленных данных. Это правило актуально, даже если первоначально отчетность вы относили в другую инспекцию.

Во-вторых, учтите: если вы подаете уточнение по НДС, когда прошло два года после истечения отчетного периода, то фискальные органы могут запросить не только пояснения, но и первичную документацию.

Вы должны заполнить декларацию в той же форме, что и первоначальный документ. В нее обязательно нужно включить:

- все разделы первоначального документа, даже если они были заполнены без ошибок;

- разделы, которые вы должны были заполнить, но по какой-то причине изначально этого не сделали;

- приложение к определенным разделам декларации, если вам пришлось заполнить доп. лист книги продаж или покупок.

Выездная налоговая проверка

Камеральная налоговая проверка

Внесение изменений в налоговую декларацию

Информация, которая должна быть указана в счет-фактуре

Срок подачи уточненной декларации по НДС

Срок подачи такой декларации законодательно не закреплен. Тем не менее, правовые акты побуждают нас сделать это как можно скорее. Чем дольше вы будете откладывать это, тем больше вырастут пени, а еще появится угроза штрафа. Особенно остро этот вопрос стоит при корректировке суммы НДС в сторону увеличения.

И даже если вы пропустили все возможные сроки подачи корректирующей декларации, то штрафа не будет, если, опять же, ошибка была замечена вами. Особенно, если до момента ее предоставления вы уплатили недостающую налоговую сумму и пени.

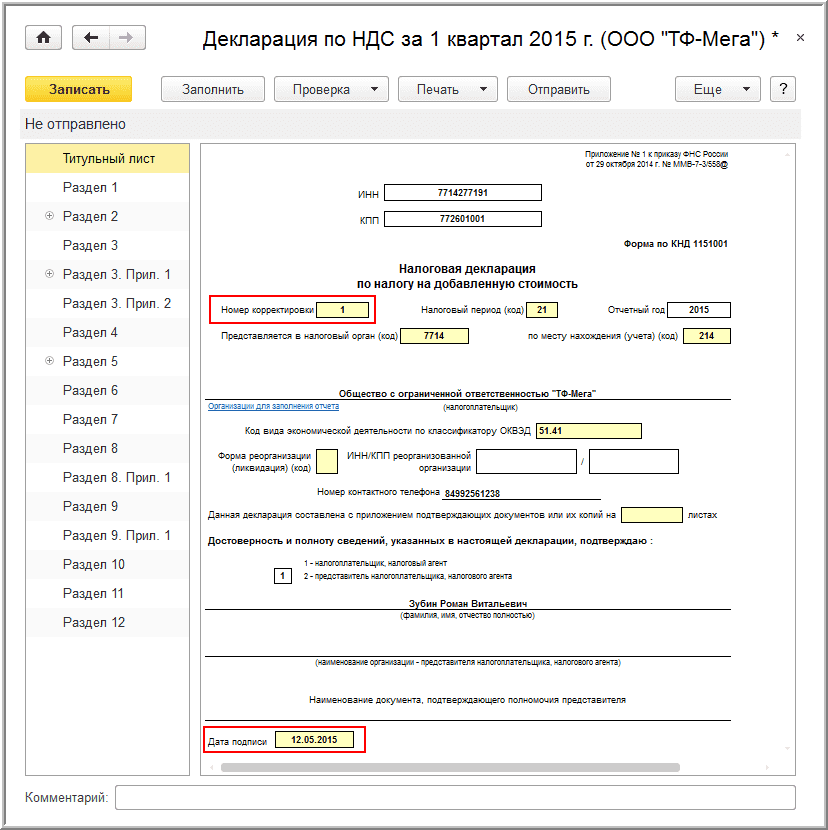

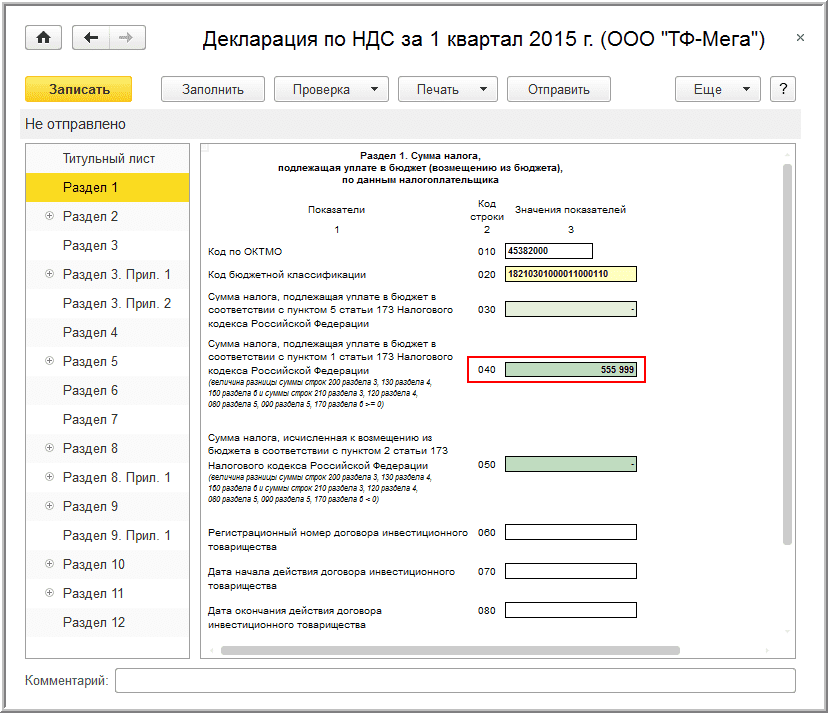

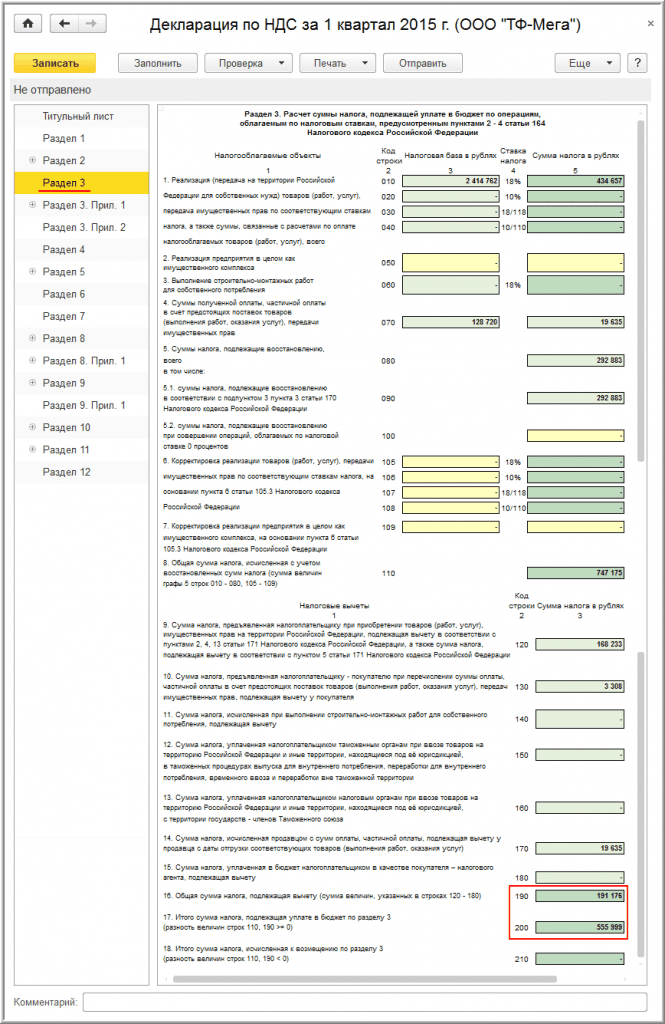

Организация ООО “ТФ-Мега”, являющаяся плательщиком НДС и осуществляющая деятельность по реализации товаров, в том числе в рамках договора комиссии, представила за 1 квартал 2015 года налоговую декларацию по НДС в составе: титульного листа (рис. 1), раздела 1 (рис. 2), раздела 3 (рис. 3), раздела 8 (рис. 4), раздела 9 (рис. 5), раздела 10 (рис. 6), раздела 11 (рис. 7) (раздел – Отчеты, подраздел – 1С-Отчетность).

Рис. 1

Рис. 2

Рис. 3

Рис. 4

Рис. 5

Рис. 6

Рис. 7

Порядок заполнения уточненки регулируется приложением к тому приказу ФНС, который утверждает форму отчетности в соответствующем налоговом периоде. Так, в силу пункта 2 Порядка заполнения, приведенного в приложении № 2 к приказу № 558, уточненка по налогу на добавленную стоимость заполняется с учетом только тех страниц первичного отчета, которые налогоплательщик ранее направил в орган ФНС.

Для разделов 8-12 налоговой декларации по НДС даже предусмотрена специальная строка 001. Признак актуальности в уточненной декларации по НДС проставляется в графе 3 сведений, которые налогоплательщик показывает в соответствующем разделе:

- если в ранее поданном отчете не было сведений по соответствующему разделу либо происходит замена таких сведений, если были выявлены ошибки в сведениях, поданных ранее, или сведения не были полностью отражены, необходимо ставить цифру “0”;

- если налогоплательщик ранее предоставлял сведения по разделу и они являются актуальными, достоверными и не подлежат изменению, то необходимо поставить цифру “1”, а в строках 005, 010–190 проставить прочерки;

- если отчет является первичным за отчетный период, то необходимо поставить прочерк.

Опасные способы «оптимизации» НДС для бизнеса

А вот «серые» схемы, которые заметно уменьшают сумму налоговых отчислений, но далеки от законности, применять в работе предприятия не стоит.

В такие моменты, когда доводы об экономической целесообразности, о сопоставимости контрольных значений и возможном возмещении в следующем квартале, не находят у руководства понимания, и возникают «идеи» уменьшить сумму налога. А для этого, как правило, прибегают к таким схемам:

-

оприходование «левых» товаров, материалов, услуг;

-

привлечение «фирм-однодневок»;

-

использование услуг «левых» компаний, которые предлагают разрыв НДС за «символичную» плату;

-

банальное сокращение сумм в декларации ― не записать, «случайно забыть» про полученные авансы.