Как правильно рассчитать страховые взносы ип, чтобы не платить огромные штрафы

Содержание:

- Как заполнить платёжное поручение на оплату взносов

- Когда платить взносы ИП

- Как оплачивать страховые взносы?

- Как заполнить платёжное поручение на оплату взносов

- Уменьшение налогов ИП

- ПОРЯДОК ИСЧИСЛЕНИЯ И УПЛАТЫ СТРАХОВЫХ ВЗНОСОВ

- Стоимость регистрации в ИФНС

- Нужно ли платить страховые взносы при закрытии ИП

- Какой процент идет на пенсионное обеспечение ИП

- Пример сравнения налоговой нагрузки на разных режимах для ООО

- Расчёт при закрытии

- Как считают доходы для дополнительного взноса

- Что грозит ИП за долги

- Когда нужно платить?

- ТОП-5 вопросов про страховые взносы ИП

- Что считают доходом для дополнительного взноса

- Страховые взносы «за себя»

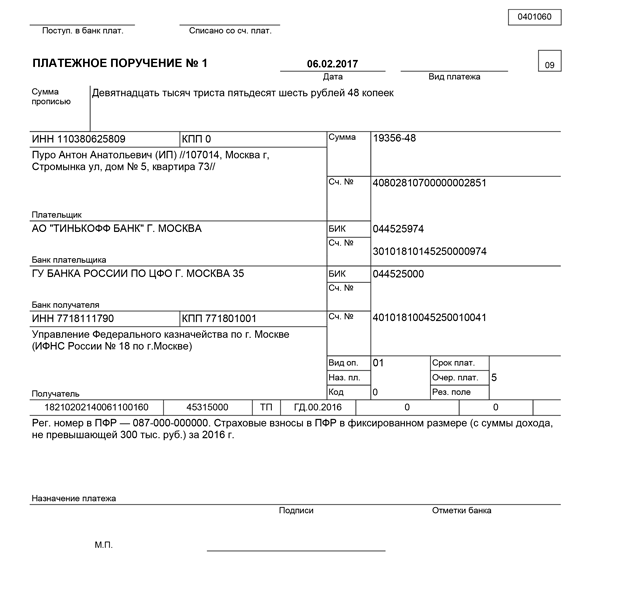

Как заполнить платёжное поручение на оплату взносов

- Статус плательщика — 09

- КПП — 0

- Ваши данные: ФИО (ИП) //Адрес места жительства//

- Реквизиты налоговой

- Код ОКТМО

- Основание платежа — ТП

- Налоговый период — ГД.00.2018

- Очередность платежа — 5

- Код — 0

- Поля 108, 109 — 0, поле 110 — не заполняется

- Назначение платежа

- В поле Статус плательщика укажите 09 — индивидуальный предприниматель.

- В поле КПП укажите 0.

- В поле Плательщик укажите ФИО (ИП) //Адрес места жительства//.

- В поле Получатель укажите реквизиты налоговой инспекции.

- В поле 104 укажите .

- В поле 105 укажите код ОКТМО (код муниципального образования) по вашему адресу.

- В поле Основание платежа укажите ТП — платежи текущего года.

- В поле Налоговый период укажите ГД.00.2021.

- В поле Очередность платежа укажите 5.

- В поле Код укажите 0.

- В полях 108–109 укажите 0. Поле 110 не заполняется.

- Укажите назначение платежа:

- Страховые взносы на обязательное пенсионное страхование с доходов, не превышающих 300 тыс. руб. (для фиксированного размера взносов),

- Страховые взносы на обязательное пенсионное страхование с доходов свыше 300 тыс. руб. (для дополнительного 1 %),

- Страховые взносы на обязательное медицинское страхование.

Когда платить взносы ИП

Прежде, чем ответить на этот вопрос, нужно вспомнить очень важную информацию:

ИП, работающие без оформленных сотрудников имеют возможность вычесть 100% страховых взносов в ПФР и ФФОМС из налогового бремени, возлагаемого на них той или иной системой налогообложения.

Пример.

Вы занимаетесь оказанием услуг по мыловарению. За первый квартал вы наварили мыла на 30 тыс. рублей. Работаете на УСН, платите 6% налог. От 30 тыс. руб. 6% это 1800 рублей. Так вот, вы эти 1800 в конце квартала платите не налоговой, а в ПФР!

Итого получается, вам за 3 оставшихся квартала необходимо внести в ПФР и ФФОМС: (Общая сумма страхового взноса — 1800 руб.).

Фиксированные страховые взносы вы можете платить раз в месяц, раз в квартал, раз в полугодие или раз в год — хоть когда! Тут важно перекрыть страховым взносом авансовый платёж, который ИП должны платить ежеквартально в обязательном порядке!

Если вы не заплатили в ПФР, а деньги отправили налоговикам, а в конце года оказалось, что страховые взносы полностью перекрывают налог (ибо вычитается из налога все 100% взносов), то придётся изымать эти деньги у налоговиков назад, что будет достаточно проблематично.

Как оплачивать страховые взносы?

Способ уплаты выбирает ИП. Проще всего, и этот способ является самым распространенным, это перечисление с расчетного счета предпринимателя безналичным расчетом. Можно вносить эти средства и с любого личного счета, не обязательно зарегистрированного в качестве расчетного и привязанного к деятельности ИП. Не возбраняется и оплата наличными, только не забудьте сохранить банковскую квитанцию для подтверждения уплаты страховых взносов.

ВАЖНАЯ ИНФОРМАЦИЯ! Код бюджетной классификации (КБК) для перечисления страховых взносов с 2017 года изменился – теперь эти платежи проходят под юрисдикцией ФНС. И обязательные фиксированные платежи, и взнос с повышенного дохода более 300 тыс. нужно платить на один и тот же КБК.

Как заполнить платёжное поручение на оплату взносов

Для безналичной оплаты следует выбрать нужную опцию, затем кредитно-финансовую организацию (в которой у налогоплательщика открыт аккаунт в системе «Банк-Клиент») или стороннюю платежную систему, удобную для плательщика.

Безналичная оплата доступна, как мы уже знаем, только физлицу или ИП, указавшему в онлайн-форме на сайте ФНС свой ИНН. Если ИНН не указан или если налогоплательщик — юридическое лицо, платить придется наличными через кассу банка (или через «Банк-Клиент» с применением платежки с сайта ФНС в качестве образца).

Для этого потребуется заполнить платежный документ на уплату страховых взносов, соответствующий установленным форматам. Речь идет о стандартной банковской платежке.

Уменьшение налогов ИП

В 2020 году ИП по-прежнему может рассчитывать налоги и уменьшать их на обязательные платежи, особенно выгодна в этом плане упрощёнка 6% для предпринимателя без работников. Рассмотрим на примере, как учесть фиксированные платежи, уплаченные при УСН Доходы.

ИП без работников получил за 2020 год такие доходы:

- 1 квартал – 217 000;

- 2 квартал – 338 000;

- 3 квартал – 180 000;

- 4 квартал – 360 000.

Итого, общая сумма дохода составила 1 095 000 р., сумма налога по ставке 6% – 65 700 р. Взносы предприниматель выплачивал поквартально, чтобы сразу уменьшать авансовые платежи по единому налогу.

Сумма взносов ИП за себя по тарифам 2020 года составила: 40 874 р. фиксированных взносов плюс 1% от превышения доходов ((1 095 000 – 300 000 = 795 000) * 1%) = 7 950, итого 48 824 р. Пользуясь возможностью уменьшить рассчитанный налог к уплате за счёт взносов, ИП выплатил в бюджет только (65 700 – 48 824) = 16 876 р.

Уменьшать рассчитанный налог на всю сумму уплаченных страховых взносов могут также ИП на ЕНВД, если у них нет работников. ИП-работодатели, работающие на УСН Доходы и ЕНВД, налог вправе уменьшать не более, чем на 50%. Плательщики УСН Доходы минус расходы, ОСНО и ЕСХН учитывают уплаченные взносы в своих расходах. И только ИП, купившие патент, не могут уменьшить его стоимость за счёт взносов. Таким образом, передача администрирования страховых взносов под контроль ФНС не повлияла на право предпринимателей уменьшать налог к уплате.

ПОРЯДОК ИСЧИСЛЕНИЯ И УПЛАТЫ СТРАХОВЫХ ВЗНОСОВ

Индивидуальные предприниматели уплачивают за себя страховые взносы с доходов, не превышающих 300 000 руб., не позднее 31 декабря текущего календарного года.

Страховые взносы, исчисленные с суммы дохода плательщика, превышающей 300 000 руб. за расчетный период, уплачиваются – не позднее 1 июля, следующего за истекшим расчетным периодом.

В случае прекращения физическим лицом деятельности индивидуального предпринимателя, уплата страховых взносов такими плательщиками осуществляется не позднее 15 календарных дней с даты снятия с учета в налоговом органе индивидуального предпринимателя.

Если индивидуальный предприниматель осуществляет предпринимательскую деятельность не с начала календарного года или прекратил ее до его окончания, то в этом случае сумма страховых взносов определяется пропорционально отработанным месяцам.

За неполный месяц осуществления деятельности фиксированный размер страховых взносов определяется пропорционально количеству календарных дней этого месяца по дату государственной регистрации прекращения физическим лицом деятельности в качестве индивидуального предпринимателя.

Для индивидуальных предпринимателей статьей 430 Кодекса предусматривается освобождение от уплаты страховых взносов за период:

- прохождения ими военной службы по призыву;

- ухода одного из родителей за каждым ребенком до достижения им возраста полутора лет;

- ухода, осуществляемого трудоспособным лицом за инвалидом I группы, ребенком-инвалидом или за лицом, достигшим возраста 80 лет;

- проживания супругов военнослужащих, проходящих военную службу по контракту, вместе с супругами в местностях, где они не могли трудиться в связи с отсутствием возможности трудоустройства;

- проживания за границей супругов работников, направленных, в частности, в дипломатические представительства и консульские учреждения Российской Федерации, международные организации, перечень которых утверждается Правительством Российской Федерации;

и в течение которых ими не осуществлялась предпринимательская деятельность, при условии представления в налоговый орган по месту учета заявления об освобождении от уплаты страховых взносов и подтверждающих документов.

Условия применения и полный список периодов, предусматривающих освобождение индивидуальных предпринимателей от уплаты страховых взносов, изложен в пункте 7 статьи 430 Кодекса.

Для индивидуальных предпринимателей, не имеющих наемных работников, представление отчетности по страховым взносам в налоговый орган законодательно не установлено.

Стоимость регистрации в ИФНС

Обратите внимание: с 2019 года заявители, которые направляют документы на регистрацию ИП через сайт ФНС или портал госуслуг, освобождаются от уплаты госпошлины (ст. 333.35 НК РФ)

Однако это возможно только при наличии усиленной квалифицированной электронной подписи. Кроме того, пошлина не взимается при подаче бумажных документов через МФЦ, которые заключили с ИФНС соглашение об электронном документообороте.

В регистрационную процедуру входит подача документов для открытия ИП и их рассмотрение налоговой инспекцией. Это государственная услуга, за которую взимают пошлину. Не все заявители знают, что госпошлина оплачивается не за сам факт регистрации, а только за то, что ваши документы примут и проверят на соответствие требованиям закона.

Официальные размеры разных видов государственных пошлин установлены статьей 333.33 НК РФ. В 2021 году размер госпошлины за регистрацию индивидуального предпринимателя составляет 800 рублей.

Если при оформлении документов будут допущены ошибки, то ИФНС с большой вероятностью вынесет решение об отказе в регистрации предпринимателя. Пошлина при этом не возвращается, а при последующих подачах заявления Р21001 эту сумму придётся заплатить снова.

С 1 октября 2018 года вступило в силу новое положение закона «О государственной регистрации». Эта норма позволяет заявителю в течение трёх месяцев подать документы на регистрацию бизнеса без повторной уплаты пошлины, но только один раз. Однако в решении об отказе должны быть указаны только пп. «а» и/или «ц» п. 1 статьи 23 закона №129-ФЗ. Если причины отказа другие, пошлину надо перечислить.

Чтобы не ошибиться при подготовке документов, рекомендуем ознакомиться с регистрационной процедурой ещё до того, как открыть ИП. Мы подготовили для вас подробную и актуальную инструкцию по госрегистрации индивидуальных предпринимателей.

Стоимость регистрации ИП включает в себя не только расходы на уплату госпошлины. Если документы в налоговую вы будете направлять почтой или через доверенное лицо, то надо заверить у нотариуса вашу подпись под заявлением Р21001 и копию паспорта. Доверенность на регистрационные действия тоже должен удостоверить нотариус. Соответственно, надо учитывать в расходах и стоимость нотариальных услуг, которая зависит от региона регистрации ИП. Закладывайте сюда примерно 1 300 — 1 500 рублей.

Регистрационная процедура обойдется ещё дороже, если оформлять документы вы будете не сами, а поручите подготовку профессионалам. В этом случае цена открытия ИП «под ключ» зависит не только от вашего города, но и от ассортимента оказываемых услуг.

Кроме подготовки заявления Р21001, регистраторы могут вам предложить консультацию по выбору системы налогообложения, сопровождение к нотариусу и в налоговую инспекцию, подачу и получение документов по доверенности, оформление электронной подписи и другие дополнительные опции.

В таблице мы собрали расценки на регистрационные действия при создании ИП.

| Статья расходов | Сумма |

|---|---|

|

В общем случае размер пошлины составляет 800 рублей. Если же документы заверены усиленной квалифицированной ЭЦП или поданы в МФЦ, который работает с налоговым органом по ЭДО, пошлина не взимается. |

|

|

Нотариальные услуги |

1 300 — 1 500 рублей |

|

Услуги профессиональных регистраторов |

500 – 5500 рублей |

|

Почтовые или курьерские расходы |

200 – 1 000 рублей |

Из всех этих расходов обязательна только уплата госпошлины. Если вы лично подадите заявление Р21001 в налоговую или МФЦ, и в документах не будет ошибок, то все ваши затраты на регистрацию ИП не превысят 800 рублей.

Нужно ли платить страховые взносы при закрытии ИП

В том случае, если вы закрываете ИП, налоговый инспектор, принимая у вас документы на закрытие, может потребовать квитанции, подтверждающие факт оплаты в ПФР всех взносов за тот год, в котором совершается процедура закрытия. Помните — вы не обязаны оплачивать страховые взносы при подаче документов на закрытие! Читаем ст. 432 НК РФ, исходя из которой это можно сделать в течение 15 дней после закрытия ИП.

С другой стороны, страховой взнос можно вычесть из налога, как мы уже знаем, что будет невозможно, если вы в ПФР деньги понесёте уже после закрытия, а не до. Поэтому перед закрытием ИП, заплатите все взносы в ПФР и ФФОМС, согласно расчётам за месяц, приведённым выше.

Какой процент идет на пенсионное обеспечение ИП

Если ИП имеет нанятых работников, то в отношении них действуют общие правила расчета и уплаты пенсионных страховых взносов. Пенсионные взносы на себя ИП рассчитывают и уплачивают в особом порядке, о чем сказано в ст. 430 НК РФ.

Если ИП получил доход за расчетный период менее 300 тыс. руб., то он не высчитывает процент отчислений в пенсионный фонд, а уплачивает его в фиксированном размере:

- в 2019 году — 29 354,00 руб.;

- в 2020 году — 32 448 руб.

Если доход превысил 300 000 руб., ИП необходимо рассчитать и уплатить в бюджет 1% от суммы превышения дохода над установленным лимитом.

При этом пенсионные отчисления за расчетный период не могут превышать фиксированного размера пенсионных взносов, умноженного на 8. Таким образом, верхний предел по взносам на пенсионное страхование у ИП составит:

- в 2019 году — 234 832,00 руб.;

- в 2020 году — 259 584 руб.

Произвести уплату взносов на пенсионное страхование ИП должен не позднее 31 декабря расчетного года. Дополнительный взнос в размере 1% он обязан внести до 1 июля года, следующего за расчетным.

Если индивидуальный предприниматель зарегистрирован в этом качестве не полный год, то фиксированный взнос исчисляется пропорционально времени, когда физлицо являлось ИП.

Отчетность, связанную с пенсионными отчислениями, ИП без работников сдавать не должен.

Пример сравнения налоговой нагрузки на разных режимах для ООО

ООО «Солнышко» планирует открыть магазин непродовольственных товаров в городе Вологда. Имеются следующие данные:

- предполагаемый оборот, т.е. доход от реализации в месяц – 1 млн. рублей (без НДС);

- предполагаемые расходы (закупка товаров, аренда, зарплата, страховые взносы и прочее) в месяц – 750 тыс. рублей;

- площадь торгового зала – 50 кв. м;

- число работников – 5 человек;

- сумма страховых взносов за работников в месяц – 15 тыс. рублей.

По виду деятельности магазин непродовольственных товаров (с учетом того, что это ООО, для ИП был бы возможен еще и патент) удовлетворяет требованиям следующих систем налогообложения: ЕНВД, УСН и ОСНО. Поскольку ООО «Солнышко» соответствует ограничениям, установленным для льготных режимов, то сравнивать будем только ЕНВД, УСН Доходы, УСН Доходы минус расходы. ОСНО в расчетах не участвует, как однозначно невыгодный вариант.

1.Для ЕНВД доходы и расходы в учет не берутся, а расчет вмененного налога производится по формуле: БД * ФП * К1 * К2 * 15%:

- БД для розничной торговли равен 1800 руб.,

- ФП – 50 (кв. м),

- К1 для 2019 года — 1,915,

- К2 для г. Вологды равен в этом случае 0.52.

Сумма вмененного дохода составит 89 622 рубля в месяц. Рассчитаем ЕНВД по ставке 15% — равно 13 443 рублей в месяц. Итого, за год ЕНВД составит 161 320 рублей. Эту сумму можно уменьшить на выплаченные страховые взносы и пособия на работников (15 тыс. руб. * 12 мес.), но не более чем наполовину. Годовая сумма ЕНВД к уплате составит 80 660 рублей (напоминаем, что рассчитывают и платят ЕНВД поквартально).

2. Для УСН Доходы расчет единого налога выглядит так: 1 млн. рублей * 12 мес. * 6% = 720 000 рублей. Эту сумму тоже можно уменьшить на выплаченные страховые взносы и пособия на работников (15 тыс. руб. * 12 мес.), но не более чем наполовину. Считаем: 720 000 – 180 000 (страховые взносы за работников в год) = 540 000 рублей единого налога к уплате за год.

3. Для УСН Доходы минус расходы – обычная налоговая ставка в Вологодской области равна 15%. Считаем: 12 млн. рублей (доходы за год) минус 9 млн. рублей (расходы за год) = 3 млн. рублей * 15% = 450 000 рублей единого налога к уплате за год. Уменьшать эту сумму за счет страховых взносов мы здесь не можем, а можем только учитывать взносы в расходах.

Примечание: расчет и уплата единого налога на УСН происходит несколько в ином порядке — через выплату авансовых платежей поквартально, но на годовую итоговую сумму налога это не влияет.

Итого: Самым выгодным вариантом в этом конкретном случае оказался ЕНВД.

Означает ли это, что ЕНВД для всех предприятий торговли — самый выгодный режим? Конечно же, нет. Давайте немного изменим расчетные показатели. Пусть, например, К2 в формуле составит 0,9 (напоминаем, что К2 устанавливают региональными законами), тогда годовая сумма вмененного налога к уплате составит уже 139 603 рубля. А если выручка магазина будет не 1 млн. рублей, а 300 тыс. рублей в месяц, то единый налог на УСН Доходы составит 108 000 рублей, в то время как сумма ЕНВД не снижается при уменьшении оборота, т.к. рассчитывается на базе физического показателя, в данном случае кв. м.

Если же еще предположить, что даже на такие, довольно скромные обороты, магазин выйдет не в первый месяц своей работы, то плательщик ЕНВД должен все равно платить фиксированную расчетную сумму налога с первого дня постановки на учет, в то время как упрощенец начнет рассчитывать единый налог только с началом получения доходов. С учетом такого расклада выгоднее становится УСН Доходы. Именно поэтому начинающему бизнесмену, когда реальный доход еще неизвестен, рекомендуют поработать на УСН.

Обращаем внимание всех ООО – организации могут уплатить налоги только путем безналичного перечисления. Это требование ст

45 НК РФ, согласно которому обязанность организации по уплате налога считается выполненной только после предъявления в банк платежного поручения. Платить налоги ООО наличными деньгами Минфин запрещает. Рекомендуем вам открыть расчетный счет на выгодных условиях.

Расчёт при закрытии

Если предприниматель всё же решил прекратить деятельность в 2020 году, он должен заплатить взносы за ту часть года, в течение которой был зарегистрирован. Для этого нужно:

- рассчитать отчисления за полные месяцы деятельности;

- рассчитать отчисления за дни неполного месяца;

- сложить эти показатели.

Если объединить эти действия в одно, получим такую формулу:

сумма взносов / 12 месяцев * число полных месяцев + сумма взносов / 12 месяцев / 30 или 31 * число дней регистрации в неполном месяце.

Давайте разберём это на примере предпринимателя, который снят с учёта 23.04.2020. Причём сделаем расчёт как для пострадавших сфер, так и для всех остальных. Данные для расчёта соберём в Таблице 1.

| Параметр | Значение |

|---|---|

| Дата снятия с учёта | 23 апреля 2020 года |

| Сумма дохода, руб. | Менее 300 000 |

| Полных месяцев деятельности | 3 (январь-март) |

| Отработанных дней в неполном месяце | 23 |

| Число дней в апреле | 30 |

| Базовые взносы ПФР, руб. | 32 448 |

| Пониженные взносы ПФР, руб. | 20 318 |

| Медицинские отчисления, руб. | 8 426 |

Посчитаем взносы в фонд медицины, они одинаковы и для пострадавших отраслей, и для всех прочих ИП:

8 426 / 12 * 3 + 8 426 / 12 / 30 * 23 = 2 644,83 рублей.

Фиксированный пенсионный платёж предпринимателя при условии, что его ОКВЭД входит в перечень из постановления № 434, считаем так:

20 318 / 12 * 3 + 20 318 / 12 / 30 * 23 = 6 377,59 рублей.

Взносы в ПФР для прочих отраслей будут равны:

32 448 / 12 * 3 + 32 448 / 12 / 30 * 23 = 10 185,07 рублей.

Итак, мы рассмотрели, как рассчитать страховые взносы ИП из пострадавших отраслей и всех прочих. Пока определено, что эта преференция будет действовать только в 2020 году. Кроме того, в 2021 размер страховых взносов для предпринимателей решено не поднимать, а оставить на прошлогоднем уровне.

Как считают доходы для дополнительного взноса

На каждой системе налогообложения свой порядок учета доходов, на основании которых рассчитывают дополнительный взнос на пенсионное страхование.

- На ПСН – потенциально возможный годовой доход.

- На УСН Доходы – общий реализационный и внереализационный доход, который рассчитывается по правилам статьи 346.15 НК РФ.

- На ОСНО – доход, уменьшенный на предпринимательские вычеты.

- На ЕСХН – доход, учитываемый по правилам статьи 346.5 НК РФ.

А вот с учетом доходов на УСН Доходы минус расходы ранее складывалась спорная ситуация. Известно, что при расчете налога на этом режиме учитываются расходы, связанные с бизнесом. Однако при расчете базы для начисления дополнительного 1%-го взноса ранее никакие расходы не учитывались. Это следовало из формального толкования норм Налогового кодекса, и на таком подходе настаивала ФНС.

Эту ситуацию много раз рассматривали суды, в том числе Конституционный и Верховный. И судьи, как правило, становились на сторону предпринимателей. В итоге ФНС пришлось признать право ИП при определении базы по взносам вычитать из доходов расходы, предусмотренные статьей 346.16 Кодекса. Эта позиция была доведена до налоговых органов внутренним письмом от 06.03.2020 N БС-5-11/493дсп@. И теперь тем предпринимателям, кто в последние 3 года платил взносы без учета расходов, можно обратиться в инспекцию — взносы пересчитают, а разницу вернут или зачтут.

Что грозит ИП за долги

Для каждого вида платежей установлен срок уплаты, за его нарушение начисляют пени. Взносы на ОМС и ОПС с доходов, не превышающих 300 000 руб., надлежит перечислить до 31 декабря. Платежи за ОПС с суммы доходов, превышающей 300 000 руб., необходимо отправить до 1 июля года, следующего за отчетным. Например, взнос за 2020 год перечисляют до 01.07.2021.

За несвоевременную уплату или неуплату страхвзносов ИП ожидают не только пени, но и штраф. За нарушение предусмотрена налоговая, административная и уголовная ответственность (за особо крупные нарушения). Предпринимателю придется заплатить:

- пеню в размере 1/300 ставки рефинансирования за каждый день просрочки в течение 30 дней, за дальнейшую просрочку — по ставке 1/150;

- 20% штрафа за неумышленное нарушение и 40% штрафа за умышленное (п. 1, 3 );

- штраф от 100 000 до 300 000 руб. за нарушение в крупном размере, от 200 000 до 500 000 руб. — в особо крупном размере (ст. , УК РФ).

Когда нужно платить?

Страховые взносы рассчитаны на оплату раз в год. Перечислить их нужно до конца текущего года, то есть до 31 декабря. В остальном предприниматель свободен в выборе сроков для уплаты: можно совершить один платеж в любое время года, а можно вносить оплату по частям, опять же в удобные для предпринимателя промежутки. Обычно выбирается поквартальный режим внесения равных долей страховых взносов – так равномернее распределится и налоговая нагрузка.

Если для ИП предусмотрен дополнительный взнос в ПФР (в случае дохода свыше 300 000 руб.), то его нужно внести до 1 апреля следующего года. При этом до 31 декабря нужно уплатить обязательную часть, а до апреля можно «затянуть» со взносами, исчисленными с суммы, которая превысила лимит в 300 тыс. руб.

ТОП-5 вопросов про страховые взносы ИП

Сначала ответим на самые популярные вопросы про взносы ИП, а потом перейдем к конкретике и примерам расчетов.

1. Можно ли не платить страховые взносы ИП за себя в случае, если деятельность не ведется или бизнес не приносит доход?

Нет, нельзя. На обязанность платить страховые взносы за себя не влияет отсутствие деятельности, убытки в бизнесе, параллельная работа по найму и другие причины. Есть только несколько случаев, при которых взносы временно не начисляются.

Это военная служба по призыву, уход за ребенком до полутора лет, инвалидом, пожилым человеком старше 80 лет. В этот же перечень включены достаточно редкие ситуации, такие как проживание за границей с супругом-дипломатическим работником или с супругом-контрактником, если его служба проходит в местности, где нет возможности вести бизнес.

Если вы нашли здесь свой случай, и при этом действительно не ведете бизнес, сообщите в налоговую инспекцию о временном приостановлении уплаты взносов за себя. А еще надо подать документы, указанные в постановлении Правительства РФ № 1015 от 02.10.2014. Например, для подтверждения отпуска по уходу за ребенком – свидетельство о его рождении.

2. Фиксированные платежи ИП и страховые взносы – это одно и то же?

Если открыть главу 34 НК РФ, то понятия «фиксированные платежи ИП» мы там не найдем. Есть другое, которое звучит как «фиксированный размер страховых взносов». То есть, по смыслу это одно и тоже, просто первое прочтение короткое и употребляется чаще.

На практике под фиксированными взносами понимают обязательный платеж, установленный для всех предпринимателей. А кроме того, есть еще дополнительный взнос, который составляет 1% от суммы годового дохода свыше 300 000 рублей.

3. Есть ли какие-то льготы по уплате взносов для пенсионеров, инвалидов, многодетных и других подобных категорий?

К сожалению, никаких льгот по уплате страховых взносов закон не предусматривает. Государство считает, что если человек занялся индивидуальной предпринимательской деятельностью, то должен делать это на общих основаниях. А еще чиновники предполагают, что отмена страховых взносов для отдельных категорий приведет к перерегистрации предпринимательской деятельности на таких льготников. В итоге в бюджет будет поступать меньше.

Человек, вышедший на пенсию, должен продолжать перечислять страховые взносы за себя, если он зарегистрирован, как ИП. Предполагается, что в этом случае пенсия должна быть выше. Об этом сказано, например, в письме Минфина от 6 февраля 2018 г. N 03-15-05/6878: «…если гражданин — пенсионер, уплачиваемые страховые взносы влияют на перерасчет получаемой пенсии».

О страховых взносах ИП за себя для пострадавших отраслей в 2020 году читайте здесь.

4. Почему многие предприниматели платят взносы частями, а не одной суммой в конце года?

Действительно, заплатить страховые взносы за себя можно одной суммой в самом конце года. А дополнительный взнос (1% от суммы дохода свыше 300 000 рублей в год) можно перечислить еще позже — до 1 июля следующего года.

Однако если ИП платит взносы, разбив общую сумму на части, он сразу уменьшает исчисленный налог к уплате. Как именно, покажем в примерах ниже. Да и платить небольшими суммами в течение года проще, чем перечислить сразу несколько десятков тысяч рублей в конце года.

5. Надо ли платить страховые взносы, если ИП закрыто? Ведь задолженность по ним могут просто списать?

Сейчас при закрытии ИП Пенсионный фонд уже не требует погашения задолженности по страховым взносам. То есть, индивидуальный предприниматель может сняться с учета и закрыть бизнес, даже если у него есть долги по налогам и взносам. Однако в этом случае долг с ИП переходит на физическое лицо, которое было зарегистрировано в этом качестве.

С 2017 года сбором страховых взносов занимается ФНС, а у этого ведомства большой опыт по взысканию долгов в бюджет. Страховые взносы ИП за себя в случае закрытия все равно придется заплатить, но уже через суд и с начислением пени.

Рассчитывать на налоговую амнистию здесь не стоит, потому что списывались только суммы взносов, неправомерно начисленные Пенсионным фондом (за несданную вовремя декларацию ПФР требовал страховые взносы в максимально возможном размере, независимо от реального дохода ИП). А правильно рассчитанные суммы взносов никогда никому не прощались.

Что считают доходом для дополнительного взноса

В отличие от фиксированных взносов, размер которых одинаков для всех предпринимателей, расчёт дополнительного взноса зависит от выбранного налогового режима. Напомним, что работать ИП может на общей системе налогообложения (ОСНО), а также на льготных режимах (УСН, ЕНВД, ПСН, ЕСХН).

Базы для расчёта дополнительного взноса по разным режимам приводятся в статье 430 НК РФ:

- ОСНО – полученные доходы минус предпринимательские вычеты;

- УСН (независимо от объекта налогообложения) и ЕСХН – реализационные и внереализационные доходы без учёта расходов;

- ЕНВД — вменённый доход, рассчитанный по специальной формуле;

- ПСН — потенциально возможный годовой доход, указанный в региональном НПА.

Как видно, при расчёте дополнительного взноса предприниматели на разных режимах находятся не в равном положении.

Так, для ЕНВД и ПСН учитывается не реально получаемый доход, а расчётный, который часто оказывается намного ниже. Например, базовая доходность по грузоперевозкам составляет всего 6 000 рублей в месяц на единицу транспорта. На самом деле, перевозчики зарабатывают намного больше.

А вот на УСН Доходы минус расходы и ЕСХН база для расчёта дополнительного взноса оказывается самой большой. Предпринимательские расходы в расчёте никак не учитываются, что несправедливо, особенно по сравнению с ОСНО. К сожалению, Минфин и ФНС до сих пор не соглашаются с правом таких ИП уменьшать базу для взносов, несмотря на позицию высших судебных инстанций.

Если индивидуальный предприниматель совмещает несколько систем налогообложения, то для расчёта дополнительного взноса доходы со всех режимов суммируются. Максимальный размер взносов на пенсионное страхование в 2019 году установлен на уровне 234 832 рублей.

Страховые взносы «за себя»

Базовые понятия о взносах

Взносы состоят из двух частей:

- Фиксированные страховые взносы ИП — платят подавляющее большинство предпринимателей — на ОПС (пенсионное страхование) и на ОМС (медицинское).

- 1% «с превышения» — платят только с доходов свыше 300 000 р. в год, зачисляется на ОПС.

Максимальный страховой взнос на ОПС за год не может превышать 8-кратного размера фиксированного взноса на ОПС.

Взносы на ОПС формируют будущую пенсию ИП, добавляют ему стаж и баллы для выхода на пенсию.

Размер взносов в 2021, 2022 и 2023 гг.

В 2021 году размер страховых взносов не индексируется и оставлен как в 2020 году. А с 2022 года взносы снова повышаются. Точные размеры смотрите в табличке.

| Взносы на обязательное пенсионное страхование (ОПС) | Взносы на обязательное медицинское страхование (ФФОМС) | Всего взносов | |

|---|---|---|---|

| 2020 | 32 448 + 1% макс. 259 584 | 8 426 | 40 874 + 1% |

| 2021 | 32 448 + 1% макс. 259 584 | 8 426 | 40 874 + 1% |

| 2022 | 34 445 + 1% макс. 275 560 | 8 766 | 43 211 + 1% |

| 2023 | 36 723 + 1% макс. 293 824 | 9 119 | 45 842 + 1% |

Пример:

В 2021 году ИП заработал 2 млн. рублей. Рассчитаем страховые взносы:

- Фиксированная часть: 40 874 р.

- 1% с превышения: (2 000 000 р. — 300 000 р.) x 1% = 17 000 р.

- Сумма страховых взносов всего: 57 874 р.

Доход для расчета 1% с превышения

Расчет дохода напрямую зависит от применяемой системы налогообложения:

- УСН 6% — облагается полностью полученный доход (с учетом максимальной суммы взноса).

- УСН 15% — облагается полученный доход за минусом расходов.

- ЕНВД — облагается только вмененный доход.

- Патент — облагается только потенциально возможный доход.

- ОСНО — берутся доходы за минусом расходов как для НДФЛ.

- ЕСХН — берете реальный доход без учета расходов.

Совмещаете несколько налоговых режимов — указанные доходы придется сложить.

Льготные периоды

ИП, который не ведет деятельность, может уменьшить или не платить взносы, если:

- служил в армии по призыву;

- был в декретном отпуске до 1,5 лет;

- ухаживал за инвалидом (период ухода устанавливается решением ПФР);

- уехал с супругом военнослужащим или с супругом, работающим в определенной организации (консульства, ООН, ЮНЕСКО и т.д.) и там нет возможности работать.

Чтобы подтвердить льготу, требуется собрать подтверждающие документы, такие как: справка о получении пособия по уходу за ребенком, военный билет, письменное подтверждение инвалида об уходе за ним, выписка из акта освидетельствования инвалида, справка из воинской части, справка из службы занятости и им подобные.

Льгота для уменьшения страховых взносов ИП действует только в случае, если за льготный период деятельность не ведется и сдается «нулевая» декларация.

Оплата страховых взносов

Взносы для ИП без работников платятся в налоговую инспекцию:

- Фиксированные — не позже 31 декабря соответствующего года (а если он выпадает на официальный нерабочий, то не позже первого рабочего).

- 1% — не позже 1 июля следующего года (аналогичное правило с нерабочим днём).

ИП вправе заплатить взносы в течение года частями, или разово всю сумму.

Пример

Взносы за 2021 год уплачиваются:

- фиксированные — до 31 декабря 2021 г. включительно.

- 1% — не позже 1 июля 2021 г.

Актуальные КБК можно посмотреть на сайте налоговой инспекции. Платежное поручение на уплату налогов можно заполнить через сайт ФНС.

Если ИП работает неполный год

Если человек в середине года зарегистрировался как ИП или, наоборот, снялся с регистрации, либо присутствовали льготные периоды — взносы рассчитываются только за время деятельности как ИП. За каждый полный месяц — в размере 1/12 тарифа. В неполных месяцах — пропорционально отработанному количеству календарных дней.

ПримерДата регистрации ИП — 23 октября 2020 г. Доходы — 400 000 р.

Фиксированный платеж на пенсионное страхование:

- 32 448 / 12 = 2 704 р.

- (2 704 х 2 мес. + 2 704 х 9 дн. / 31 дн.) = 6 193,03 р.

Фиксированный платеж на медстрахование:

(8 426 / 12 мес х 2 мес + 8 426 х 9 дн. / 366 дн.) = 1 611,53 р.

1% с превышения:

(400 000 — 300 000) x 1% = 1 000 р.

Итого за 2020 г.: 6 193,03 + 1 611,53 + 1 000 = 8 804,56 р.

Добровольное страхование

Предприниматель может застраховаться добровольно в фонде социального страхования. Тогда у него появится право на больничные выплаты и материнские пособия. Если кто-то в 2021 году планирует уйти в декрет, то для получения пособий следовало зарегистрироваться в фонде и уплатить до 31 декабря 2020 годовой взнос 4 221, 24 р.

Размеры больничных и декретных пособий будут считаться по минимальной ставке исходя из МРОТ на день наступления страхового случая.

С бухгалтером Профдело — все налоги и страховые взносы будут начислены и уплачены правильно, а все налоговые льготы – использованы на благо вашего ИП.

Узнать об услуге

Отчетность за себя

По обязательным личным взносам никакой отчетности не существует. Не отчитывается ИП и по добровольным взносам в ФСС.