Возврат налогов в 2020-2021 годах (заявление и порядок)

Содержание:

- Основные способы

- Сроки возврата НДФЛ

- Соберите документы

- Как оформить вычет и возврат НДФЛ

- Какие бумаги нужны для ИФНС

- Когда и как заявить о возврате (зачете) излишне уплаченного налога

- Возврат налога через налоговую

- Способы подачи заявления

- Пример 1. Образец заполнения типового бланка заявления о возврате налога

- Сколько денег вернут

- Заявление на возврат НДФЛ

- Скачать бланк заявления на возврат подоходного налога, вы можете здесь

- Страница 1

- Форма заявления на возврат НДФЛ через ИФНС

- Вовремя подайте документы на возврат налога

- Когда можно подать заявление о возврате излишне уплаченной суммы налога физическим лицом?

- НДФЛ при продаже квартиры — как уменьшить налог к уплате

- Когда можно начать применять вычет

- Как возникает переплата по налогам

Основные способы

Вся процедура возврата уплаченных по ипотеке процентов строго регламентирована законодательными нормами, которые в том числе прописывают и варианты получения указанной льготы. Налогоплательщик всегда имеет выбор для получения назад удержанного НДФЛ. Он заключается в том, что заявление на возврат можно подавать двумя способами:

- Непосредственно в отделение ИФНС, к которому относится налогоплательщик по регистрации.

- В организацию, где на данный момент работает заявитель.

В обоих случаях решение принимает именно налоговая инспекция, а денежные средства возвращаются из бюджета. Но в остальном процедуры подачи, рассмотрения и принятия решения разнятся. Именно существующая разница и заставляет налогоплательщика задуматься о том, каким образом выражать свою просьбу.

Чтобы оценить оба способа и выбрать оптимальный для себя вариант, следует изучить условия каждого варианта. Понимая, как осуществляется та или иная процедура, гораздо легче сориентироваться и принять решение.

Через налоговую

Налоговые инспекторы примут заявление на возврат процентов по ипотеке только по окончании расчетного периода. Принести им документацию в середине или конце года, частично захватив текущий период, не получится. Это один из самых существенных минусов данной процедуры.

Налогоплательщик, желающий частично вернуть уплаченный им ранее НДФЛ, обязан собрать документы, написать заявление и весь пакет принести своему налоговому инспектору. Существует несколько способов подачи, но лучше выбрать личное посещение. Придя к инспектору лично можно удостовериться в том, что документы приняты и не содержат никаких ошибок. А вот в случае почтового отправления процедура может затянуться, если в одном из бланков будет обнаружена ошибка.

На проверку документации ИФНС отводится три полных месяца.

В течение 90 дней они должны принять окончательное решение об удовлетворении просьбы или обоснованном отказе в ней. Если вопрос решен положительно, то в течение следующего месяца вся указанная сумма поступит на банковский счет. Зачастую о положительном решении инспекция не уведомляет, а просто переводит средства. Бланк уведомления чаще всего отправляется именно при отказе в удовлетворении просьбы.

Отказ в льготе может быть оспорен заявителем в судебном порядке.

Через работодателя

Подавать заявление вместе с документами через работодателя проще и удобнее. Налогоплательщику не придется тратить время на посещение отделения ФНС, а все действия могут производиться непосредственно на рабочем месте. Но следует понимать, что этот способ не подразумевает единовременного получения указанной суммы на банковский счет. Если заявка подается через нанимателя, то сумма возврата будет возвращаться ежемесячно в виде не удержанного НДФЛ. Продолжаться процедура может несколько месяцев, вплоть до того момента пока вся установленная к возврату сумма не будет возвращена.

Этот способ имеет свои плюсы:

- Не потребуется заполнять декларацию.

- Не нужны справки о доходах.

- Не придется ждать перечисления денежных средств из налоговой.

Упрощенная процедура позволяет просто оформить заявление у работодателя, а после передачи его в бухгалтерию сразу же получить льготу. Существенным плюсом этой методики является то, что подать документы можно в год приобретения жилплощади, не дожидаясь наступления следующего отчетного периода.

Сроки возврата НДФЛ

После получения декларации 3-НДФЛ налоговики проводят камеральную проверку представленных данных. Срок проверки – 3 месяца с даты подачи документов.

В ходе проверки инспекторы вправе запрашивать дополнительные документы, сведения, оригиналы документов, присланных в электронном формате (например, посредством личного кабинета на сайте ФНС). Рекомендуем реагировать на запросы налоговиков и предоставлять требуемое. В противном случае либо будет увеличен срок проверки либо примут решение об отказе в принятии к вычету заявленных сумм.

Когда проверка окончена с положительным результатом, выносят решение о возврате НДФЛ. На это отведен срок до 10 рабочих дней. После этого у ИФНС есть еще 1 день, чтобы сформировать платежное поручение на возврат налога и направить его в Федеральное казначейство. Оно перечисляет деньги в течение 5 рабочих дней.

Таким образом, по завершении проверки обычно проходит еще около 2-х календарных недель, прежде, чем деньги попадут к заявителю.

Если заявление на возврат подано отдельно от документов для камеральной проверки, возврат выполняют в течение 1 месяца с даты получения заявления. Об этом говорит п. 6 ст. 78 НК РФ.

Таким образом, подавая заявление на возврат налога по результату проверки документов, налогоплательщик рискует ждать еще 1 месяц после 3-х месяцев проверки.

Соберите документы

Для оформления налогового вычета необходимо подготовить:

- заполненную декларацию 3-НДФЛ;

- заявление на возврат налогового вычета;

- документ, подтверждающий получение собственности (например, свидетельство о государственной регистрации права, акт купли-продажи и т. д.);

- документы, подтверждающие факт расхода (копии платежных документов);

- документ, подтверждающий уплату вами подоходного налога на отчетный период (справка 2-НДФЛ);

- документ, удостоверяющий личность.

Если вы подаете заявление на возврат налогового вычета не за один, а за несколько лет, нужно подготовить пакет документов за каждый год. При этом то, что вычет делается по одному и тому же объекту, не играет роли.

Можно ли получить налоговый вычет повторно?

Мешает ли продажа квартиры получить налоговый вычет?

Как оформить вычет и возврат НДФЛ

В общем случае налоговый вычет можно получить по окончании календарного года. Для этого в ИФНС по месту жительства нужно подать декларацию 3-НДФЛ за истекший год. В декларации надо отразить:

- доходы;

- расходы, по которым положен вычет;

- сумму налога к уменьшению.

Также следует приложить документы, подтверждающие, что расходы действительно произведены и относятся к категории, по которой есть право на вычет.

В общей ситуации сдать 3-НДФЛ на вычеты можно в любое время в течение 3-х лет по окончании года, за который положен вычет (т. е. имели место облагаемые НДФЛ доходы).

Учтите, что при подаче документов за предшествующие годы, следует использовать ту форму декларации, которая соответствует году получения права на вычет.

ФОРМА 3-НДФЛ НА ВЫЧЕТ ЗА 2021 ГОД

ФОРМА 3-НДФЛ НА ВЫЧЕТ ЗА 2021 ГОД

Какие бумаги нужны для ИФНС

По истечении календарного года с момента расходов налогоплательщик вправе обращаться в региональную инспекцию для получения компенсации по уплаченному НДФЛ. Гражданин заполняет декларацию по форме 3-НДФЛ, собирает определенный пакет документов, оформляет просьбу на возврат денег и направляет все эти бумаги в ИФНС. К обращению необходимо приложить следующую подтвердительную документацию:

- справка 2-НДФЛ, подтверждающая суммы полученного дохода и исчисленного (уплаченного) налога на доходы физических лиц;

- копии документов, подтверждающих произведенные расходы (договоры, чеки и проч.).

Полный список документов, которые подаются в составе обращения за НВ в ИФНС, представлен в статье «Документы для налогового вычета».

Инспекция рассматривает полученную документацию и проводит камеральную проверку в течение 3 месяцев. При положительном решении денежные средства перечисляются на расчетный счет, указанный налогоплательщиком в заявке, в течение 30 дней.

Когда и как заявить о возврате (зачете) излишне уплаченного налога

Обратиться за возвратом/зачетом переплаченного излишне сбора, налога, взноса или штрафа можно лично, по электронной или обычной почте или из своего личного кабинета

Важно сделать это не позднее 3-х лет после уплаты этой суммы

Чаще на практике, получив обращение с просьбой засчитать или возвратить сумму переплаты по какому-нибудь платежу, ИФНС перед вынесением своего решения делает сверку расчетов.

Само решение «зачесть или вернуть» выносится налоговым органом в течение не более 10-тидневного срока с получения обращения или совместно подписанного акта по итогам сверки налогов, о котором письменно сообщается заявителю. При этом со стороны налоговой инспекции компании может поступить запрос о представлении подтверждающих документов о возникших лишних суммах уплаты налогов.

Мнение эксперта

Петров Григорий Владимирович

Практикующий юрист с 6-летним опытом. Специализируется в области уголовного права. Опыт более 3 лет в составлении договоров.

Принятое ФНС решение служит основанием, чтобы перечислить излишне уплаченную сумму налога: по НК РФ это их обязанность в течение 1-го месяца от получения указанного заявления о возврате.

НК РФ обязывает налоговую информировать вас обо всех случаях излишней уплаты налогов в 10-тидневный срок (п. 3 ст. 78 НК РФ)

Возврат налога через налоговую

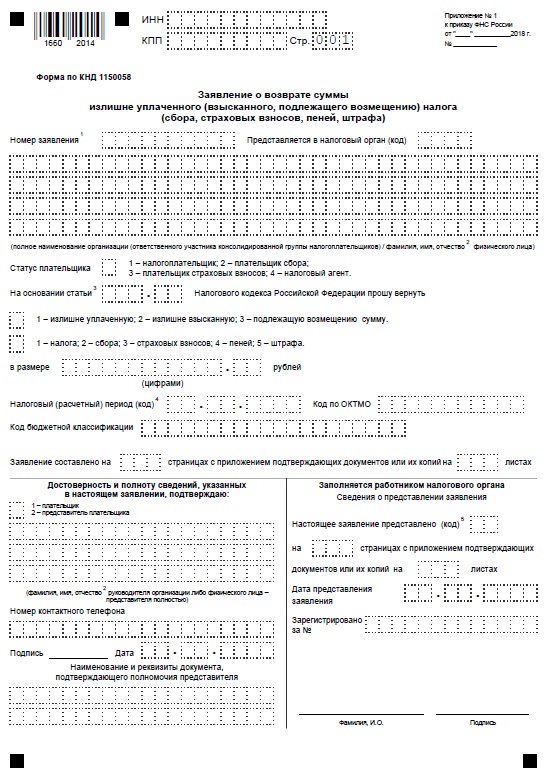

Если вы решили вернуть уплаченный ранее налог, то вы можете это сделать только за последние 3 года с момента произведенных затрат. В обязательный перечень документов входит подача заявления на возврат налога. Этот документ оформляется в специальной форме, разработанной налоговым законодательством, по КНД 1150058.

Перед заполнением я рекомендую:

После этого можно приступать к заполнению сохраненного пустого бланка заявления. Оно будет состоять из 3 страниц. Перед началом оформления возьмите справку 2-НДФЛ, полученную у работодателя за тот период, за который будет возвращать налог. Из нее нам потребуется взять некоторые сведения.

Начинаем оформлять заявление по порядку с первой страницы:

- Наверху указываем «ИНН».Ищем эти 11 цифр в верхней части справки 2-НДФЛ, где указаны сведения о вас, как о налогоплательщике.

- Если в этом году вы ни разу не подавали подобный документ, то «Номер заявления»будет «1».

- «Код налогового органа», можно узнать на сайте ФНС. Но также можно просто переписать первые 4 цифры из ИНН, так как именно они и являются кодом того налогового органа, где вы зарегистрированы.

- Ниже расписываем полностью свои «ФИО».

- Право возврата уплаченного налога у вас возникает на основании 78 «Статьи» НК, поэтому прописываем этот номер.

- Также ставим «1» в нижних квадратах, что подразумевает возврат излишне уплаченного налога.

- При заполнении декларации 3-НДФЛ вы обязательно будете делать расчет суммы вычета, которая вам полагается к возврату. Поэтому в пункт «Размер налога» мы вписываем рассчитанную ранее сумму.

- Далее надо указать за какой «расчетный период» был произведен этот расчет. Пишем год, за который он рассчитан.

- Дальше в справке 2-НДФЛ находим «Код по ОКТМО», он устанавливается индивидуально каждому налоговому органу.

- «Код бюджетной классификации» также надо просто знать, так как он определяется налоговыми органами 182101102030011000110.

- Этот вид заявления состоит из 3 страниц. Поэтому в строке «Количество страниц» ставим «3».

- Когда вы подготовите весь пакет обязательных документов, вы будете знать их общее количество. Его вы и должны вписать в строку «Количество приложений».

- Стандартно в конце каждого заявления мы ставим свою подпись, расшифровку, дату.

Переходим к следующей странице:

- Снова указываем свой «ИНН».

- В строке «Фамилия» пишем ее полностью, а в строках «имя», «отчество» – пишем только инициалы.

- После этого мы должны написать реквизиты своей карты или банковского счета, куда налоговые органы должны будут перевести денежные средства. Если вы имеете карту, то ее реквизиты можно посмотреть через личный кабинет, либо запросить в любом отделении банка. Указывать можно только собственный счет. Сначала пишем «название банка».

- «Наименование счета» всегда будет текущий.

- После заполняем по порядку «БИК», «Корреспондентский счет», «номер счета».

- В пункте «Номер счета» выбираем цифру «1», она будет означать, что это реквизиты ваши, как налогоплательщика, а не другого лица.

- ФИО должны соответствовать тем, которые указаны в реквизитах счета.

- Далее мы должны указать документ, которым вы будете подтверждать вашу личность при подаче документов в налоговые органы. Обычно для этого используется паспорт. Если он по каким-либо причинам отсутствует, то можно воспользоваться другим документом, установленным российским законодательством. Поэтому в строке «Паспортные данные» переписываем реквизиты документа.

- А в строке «Код вида документа» указываем код, соответствующий этому документу. Паспорту принадлежит код 21.

После этого переходим на последнюю страницу, где вписываем ФИО аналогично предыдущему листу. Также здесь вписываем свой адрес, куда в случае необходимости должна быть направлена корреспонденция.

Способы подачи заявления

Для назначения льготы действуют 2 путями: напрямую через инспекцию или работодателя. Во втором случае, как описано выше, требуется оформление 2 заявлений: сначала в ИФНС для получения подтверждения льготы, затем в бухгалтерию лично совместно с положительным вердиктом инспекции. При обращении в ИФНС лично напрямую заявление заполняется однократно, по Интернету – сначала заполняется декларация и заявлении о подтверждении права на льготу, а после положительного ответа налоговой заявление на получение вычета через банк или работодателя. Направление документации непосредственно в налоговый орган (для получения единовременной выплаты или подтверждения для работодателя) возможно посредством почты, интернета или личного посещения.

Таблица 2. Варианты подачи заявления в налоговый орган

| Способ | Описание |

|---|---|

| Через Интернет | Действие совершается через личный кабинет налогоплательщика или сервис «Госуслуги». Необходимо иметь электронную подпись для заверения документации |

| Почтой | Бумаги отправляются заказным письмом с описью |

| Личное посещение | Декларацию (при оформлении напрямую через ИФНС) рекомендуется заполнить предварительно, перед посещением ИФНС, поскольку процедура затрачивает значительный объем времени. Заявление возможно оформить на месте, воспользовавшись помощью инспектора |

После проведения проверки документов и положительного решения о назначении льготы сумма к возврату поступит на счет, указанный получателем в заявлении. Обычно процедура оформления занимает 3-4 месяца.

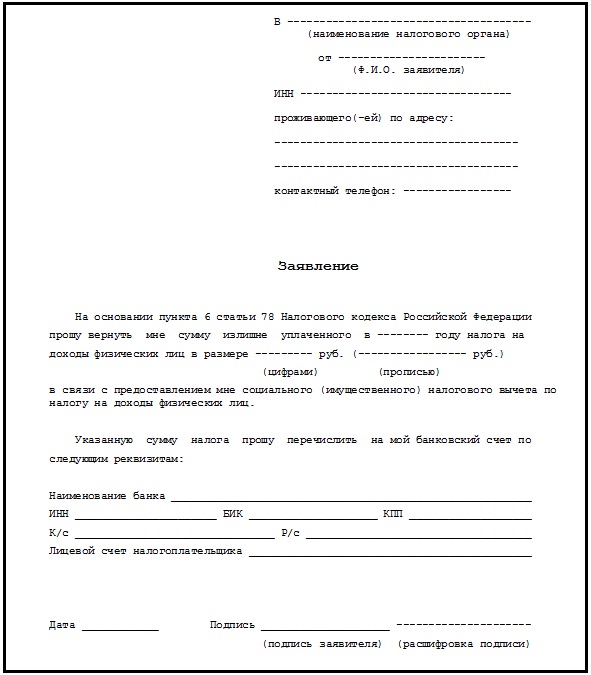

Пример 1. Образец заполнения типового бланка заявления о возврате налога

Предложенный вариант заполнения бланка оформлен в формате Excel. В заявлении использованы следующие условные данные.

Заявитель (Борцов Савелий Всеволодович), гражданин РФ, обращается в свою ИФНС для того, чтобы вернуть лишнюю сумму налога, уплаченного им в предыдущем 2018 г. Основанием для возврата является ст. 78 НК РФ, сумма, подлежащая возврату, – 15 000 рос. руб. Налоговый (расчетный) период: «ГД.00.2018». Заявитель подает заявление самостоятельно, без полномочного представителя.

В бланке также указаны: ИНН, код по ОКТМО 45358000 (муниципальный округ Останкинский), соответствующий возврату налогу КБК. Банковские реквизиты: ПАО «Сбербанк» (его идентификационный код), вид счета «2» (текущий), № банк. счета. Поскольку у заявителя Борцова С. В. есть ИНН, то на стр. 3 он записывает только свои ФИО.

Следует заметить, что в данном примере предложен вариант заполнения текстовой части заявления (т. е. цифровых, текстовых, числовых показателей). Тогда как в итоговой версии заявления, помимо этого, требуется также в пустующих местах проставлять прочерки.

Сколько денег вернут

Максимальная сумма, которую принимают к вычету, составляет 2 000 000 рублей. Размер НДФЛ с этой цифры составляет 260 000 рублей — это максимум, который вернут с покупки недвижимости.

Еще один вычет полагается гражданам, которые приобретают недвижимость в ипотеку, в сумме процентов, уплаченных по кредиту. Максимальная сумма, которая допустима к вычету по этому основанию, составляет 3 000 000 рублей, то есть максимальная сумма, которую вернут, — 390 000 рублей.

ВАЖНО!

Если купили квартиру без ипотеки, то государство вернет максимум 260 000 рублей. Если с ипотекой — 390 000 рублей.

Размер возвращаемого НДФЛ ограничен еще и объемом налога, фактически уплаченного гражданином в истекшем периоде. Например, заработная плата составляет 50 000 рублей в месяц. Значит, в налоговом периоде он уплатил НДФЛ на общую сумму 50 000 × 0,13 × 12 = 78 000 рублей.

Нельзя вернуть налог свыше той суммы, которая была реально перечислена, поэтому для рассматриваемого примера возврат составит 78 000 рублей.

Остаток налога переносится на следующие налоговые периоды, поэтому гражданин сможет ежегодно подавать заявления на возврат, пока не исчерпает 260 000 рублей со стоимости квартиры и 390 000 рублей с процентов по кредиту.

Заявление на возврат НДФЛ

В соответствии с «Об утверждении форм документов, используемых налоговыми органами и налогоплательщиками при осуществлении зачета и возврата сумм излишне уплаченных (взысканных) налогов, сборов, страховых взносов, пеней, штрафов» утверждена форма заявления о возврате суммы излишне уплаченного (взысканного, подлежащего возмещению) налога (сбора, страховых взносов, пеней, штрафа).

Актуальный бланк заявления о возврате суммы излишне уплаченного (взысканного, подлежащего возмещению) налога (сбора, страховых взносов, пеней, штрафа) можно скачать здесь.

Налоговым законодательством предусмотрены заявления о возврате суммы излишне уплаченного (взысканного, подлежащего возмещению) налога (сбора, страховых взносов, пеней, штрафа) (Форма по КНД 1150058).

Скачать бланк заявления на возврат подоходного налога, вы можете здесь

Он представлен в форматах pdf и excel, который можно открыть на компьютере и заполнить самостоятельно, либо распечатать бланк и внести недостающие данные шариковой ручкой (печатными буквами).

Проблем, с заполнением заявления на налоговый вычет, возникнуть не должно. Все необходимые данные вы сможете найти в собственных документах и на нашем сайте. Главное — аккуратность и внимательность.

Заявление на возврат подается вместе с заполненной декларацией 3-НДФЛ, и необходимым пакетом документов. Декларация должна быть заполнена либо в программе, и распечатана на листах формата А4 (обычный альбомный лист), либо от руки на бланках, того же формата А4. Первый вариант заполнения несомненно лидирует, так как требует значительно меньше знаний, но выбор остается за вами.

Страница 1

Первый лист заявления содержит персональные сведения о плательщике и обстоятельства вычета.

- Обязательно вносится ИНН (КПП предусмотрен для организаций).

- Далее обозначается порядковый номер заявления, подаваемого в ИФНС в 2021 году, и код органа. Последний можно узнать на официальном ресурсе налоговой службы.

- После внесения ФИО вводится статус гражданина — при оформлении возврата выбирают единицу. Основанием для льготы указывают статью 78 НК РФ. В последующих пунктах ставят единицы, указывающие на излишне внесенный налог.

- Далее вписывают величину НДФЛ к возврату — она также обозначена в первом разделе 3-НДФЛ. Затем указывается рассматриваемый период.

- После этого вносится классификатор территорий ОКТМО. Его можно взять из первого раздела декларации или узнать на официальном ресурсе ИФНС.

Форма заявления на возврат НДФЛ через ИФНС

Заполнение документа допускается как на компьютере машинописным способом, так и вручную.

Пример заявления в произвольной форме

Однако рекомендованный вид документа обозначен ФНС: бланк состоит из 3 страниц, содержащих личную информацию, реквизиты банка, сведения о сумме к возврату и так далее.

Пример заявления (форма по КНД 1150058)

Для получения льготы требуется правильно заполнить все данные, учитывая рекомендации налоговой службы, расположенные в конце третьего листа бланка

Важно удостовериться в верности банковских реквизитов, поскольку на указанный счет поступят положенные к возврату средства

Вовремя подайте документы на возврат налога

По общему правилу налоговые вычеты по НДФЛ (налоги на доходы физических лиц) предоставляются тогда, когда завершается календарный год. То есть, если вы оформили право собственности на квартиру (а при покупке по ДДУ – получили акт приема-передачи квартиры) в 2018-м, то подать заявление на вычет вы можете только в следующем, 2021 году.

Если же вы купили жилье давно и ни разу не получали возврат налога, то можете подать заявление на возврат за последние три года. Для примера: если недвижимость была куплена в 2012 году, а получить налоговый вычет вы решили в 2018-м, то вернуть уплаченные налоги вы сможете за 2021, 2021 и 2015 годы.

Когда можно подать заявление о возврате излишне уплаченной суммы налога физическим лицом?

Вернуть переплату по НДФЛ возможно в некоторых случаях:

- имущественный вычет в связи с покупкой квартиры и уплаченным процентам по ипотеке;

- социальный вычет на обучение или лечение;

- переплата налога по различным причинам (например, ранее представленная декларация была заполнена некорректно, налог уплачен, но подана уточненная форма с меньшими показателями к уплате).

Основанием для возврата подоходного налога является декларация по форме 3-НДФЛ, которую гражданин представляет в налоговый орган. Получить обратно сумму налога возможно за истекший год, в течение которого у налогоплательщика возникло право на возврат, или за предыдущие периоды.

Заявление подается вместе с декларацией и подтверждающими документами либо уже после ее проверки. Удобнее использовать первый вариант, тогда срок возврата начнет исчисляться от даты завершения камеральной проверки декларации.

НДФЛ при продаже квартиры — как уменьшить налог к уплате

Доход от продажи любого имущества, жилья в том числе, требует уплаты НДФЛ. Квартиры — имущество дорогостоящее. Поэтому 13% от вырученной за него суммы могут ощутимо ударить по карману налогоплательщика. Несколько сгладить этот удар, а иногда и вовсе обнулить налог помогает второй имущественный вычет.

Так, при продаже квартиры облагаемый доход можно уменьшить:

- на сумму до 1 миллиона рублей, сэкономив до 130 000 рублей налога; или

- на расходы, которые были понесены при ее покупке — здесь экономия определяется суммой заявляемых в уменьшение затрат.

Подробнее об условиях и порядке получения данного вычета узнайте из этой публикации.

Если деньги за квартиру вы получили сразу, рассчитать размер вычета особого труда не составит. Он тоже применяется сразу ко всему доходу в полной сумме. А если с покупателем есть соглашение о рассрочке?

Налоговым кодексом предусмотрен случай, когда платить НДФЛ со стоимости проданного жилья не нужно. Условие — определенный срок владения квартирой. Ранее он составлял 3 года, но с 2016-го изменился.

Каков этот срок теперь и как применять новый критерий, читайте здесь.

А о других важных изменениях, которые не так давно коснулись данного вычета, вам расскажет эта статья.

Когда можно начать применять вычет

Вопрос о получении вычета станет актуальным тогда, когда на жилой объект будет зарегистрирована собственность или налогоплательщик получит на руки акт приемки готового объекта долевого строительства. До этого момента ни регистрация права на землю, отведенную под застройку (подп. 2 п. 3 ст. 220 НК РФ), ни расходы на уплату процентов по ипотеке (п. 4 ст. 220 НК РФ) не позволяют воспользоваться правом на вычет.

Начать применение вычета можно 2 способами:

- В том году, когда появилось право на вычет (не дожидаясь окончания года), представить собранный по нему пакет документов в ИФНС по месту постоянного жительства и через месяц забрать там уведомление о праве на вычет для его получения у своего работодателя уже в текущем году (п. 8 ст. 220 НК РФ). Форма этого уведомления утверждена приказом ФНС России от 14.01.2015 № ММВ-7-11/3@. Оно предназначено для выдачи конкретному работодателю, которого налогоплательщик укажет в заявлении.

- Дождаться окончания года, в котором возникло право на вычет, и подать комплект документов по нему в ИФНС вместе с декларацией 3-НДФЛ за соответствующий год (п. 7 ст. 220 НК РФ). После проверки документов и декларации ИФНС вернет налог, начисленный по ней, к возврату, а на остаток суммы при желании налогоплательщика даст уведомление о праве на вычет для его использования по месту работы. Декларация подается вместе со справками 2-НДФЛ от всех работодателей. Ее проверка займет 3 месяца (п. 2 ст. 88 НК РФ), и еще месяц уйдет на процедуры по возврату налога (п. 6 ст. 78 НК РФ) и оформлению уведомления о праве на вычет (п. 8 ст. 220 НК РФ).

О том, как правильно заполнить декларацию, читайте в статье «Образец заполнения налоговой декларации 3-НДФЛ».

Таким образом, вычет начинают применять с года появления права на него и используют в последующие годы при условии наличия в них дохода, с которого удерживается НДФЛ. Применение вычета будет происходить в течение того количества лет, которое необходимо для его полного использования на всю сумму расходов, подтвержденную документально (п. 9 ст. 220 НК РФ).

Для пенсионеров возможно использование вычета по 3 годам, предшествующим году появления права на него (п. 10 ст. 220 НК РФ). Если в год возникновения права на вычет отсутствовали доходы, облагаемые НДФЛ, то за вычетом можно обратиться в последующие годы (без ограничения их количества), но не позднее 3 лет с окончания годов, по которым нужно вернуть налог (письмо Минфина России от 11.06.2014 № 03-04-05/28218).

Работодатель, получивший уведомление о праве на вычет, начнет использовать его с месяца получения, но применительно к доходам всего года (письмо Минфина России от 25.09.2015 № 03-04-05/55051). Если на момент предоставления уведомления на текущий год налог уже был удержан и вернуть излишне удержанную сумму по месту работы за счет начисляемого налога за год не удается (сумма вычета превышает сумму начислений), ее возврат осуществит ИФНС (письмо Минфина России от 15.07.2014 № 03-04-05/34402).

Вне зависимости от способа, с помощью которого начато применение вычета, право на использование его остатка (если вычет должен будет использоваться в течение нескольких лет) надо ежегодно подтверждать в ИФНС 1 из следующих способов:

- Получать уведомление для места работы в начале года — по заявлению о выдаче такого уведомления (п. 8 ст. 220 НК РФ).

- Сдавать декларацию в ИФНС и возвращать налог через нее — по заявлению о возврате НДФЛ (п. 6 ст. 78 НК РФ), в котором указываются реквизиты счета для возврата налога. Подача заявления на применение имущественного вычета при этом не нужна (письмо Минфина России от 26.11.2012 № 03-04-08/7-413). Его роль выполняет сама декларация.

Как возникает переплата по налогам

Переплата возникает из-за ошибок либо самой организации, либо налогового органа.

Сами налогоплательщики ошибаются:

- при расчёте налога. Бухгалтерия может допустить ошибку, когда считает налоговую базу, применяет неправильную ставку налога или не применяет налоговые льготы и вычеты;

- при заполнении платёжных поручений на уплату налога, пеней, штрафов. Любая ошибка в КБК или сумме налога приводит к переплате по одному налогу и недоимке по другому.

Переплата может возникнуть из-за авансовых платежей. Например, компания в течение года перечисляла авансы по налогу на прибыль, но по итогам года налог оказался меньше суммы перечисленных авансов. Так у компании появилась переплата по налогу на прибыль.

Налоговые инспекторы могут по ошибке дважды взыскать налог. Это происходит при одностороннем списании налога, штрафа или пеней с расчётного счёта. Например, налогоплательщик уже перечислил налоги, но деньги до налоговой инспекции ещё не дошли. И ФНС списывает суммы в безакцептном порядке. Тогда может возникнуть переплата.

Суды считают, что признание обязанности уплатить налог исполненной не порождает автоматического права налогоплательщика вернуть или зачесть сумму такого налога.