Как рассчитать страховые взносы

Содержание:

- Как пользоваться онлайн калькулятором — инструкция

- Тарифы страховых взносов за работников в 2021 году

- Плательщики и облагаемая база с 2017 года

- Пониженные тарифы ОМС

- Взносы: как осуществляются финансовые отчисления, размер

- Кто производит и куда начисляются

- Тарифы страховых взносов

- Сроки уплаты страховых взносов в 2020 году в ИФНС

- Отчетность по страховым взносам

- Штрафные санкции за не сдачу и ошибки в расчетах

- Представление отчетности

Как пользоваться онлайн калькулятором — инструкция

Онлайн форма позволяет рассчитать взносы для следующих случаев:

- за работников по основным тарифам — для ИП и организаций;

- за работников по сниженному тарифу — для малых предприятий;

- для ИП за себя.

Для расчета нужно выбрать подходящий вариант вычислений в калькуляторе и заполнить предложенные поля.

Расчет страховых взносов за работников по основному тарифу

Чтобы рассчитать отчисления на ОПС, ОМС, ВНиМ, НСиПФ за работников, необходимо выполнить следующие действия в онлайн калькуляторе:

Шаг 1. Выбрать лицо, которое проводит расчет — организация или ИП.

Шаг 2. Указать, является ли это лицо малым или средним предприятием (для СМП действуют пониженные тарифы).

Шаг 3. Внести общую сумму дохода, с которой нужно рассчитать страховые отчисления.

Пример заполнения данного поля калькулятора:

Шаг 4. Посмотреть результаты расчета.

Примеры расчета при доходе 100 000:

Страховые взносы за работников отчисляются на:

- обязательное пенсионенное страхование (ОПС) — тариф 22%, с дохода сотрудника более 1 465 000 руб. — 10%;

- обязательное медицинское страхование (ОМС) — тариф 5.1%;

- нетрудоспособность и материнство (ВНиМ) — тариф 2.9%, с дохода свыше 966 000 руб. — 0%;

- несчастные случаи и профзаболевания — 0.2%.

Для малых и средних предприятий

Субъекты малого и среднего предпринимательства в связи с пандемией коронавируса имеют право на пониженные тарифы страховых взносов ():

- с заработной платы в пределах МРОТ платится взнос по основной ставке (22%, 5.1% и 2.9%);

- с заработной платы более МРОТ отчисления считаются по сниженным ставкам (10%, 5% и 0%).

Данные нововведения учтены в онлайн калькуляторе.

Малым и средним предприятиям нужно рассчитывать взносы за работников в калькуляторе в следующем порядке:

Шаг 1. Выбрать тип лица, проводившего расчет — ИП или организация;

Шаг 2. Указать, что данное лицо является малым.

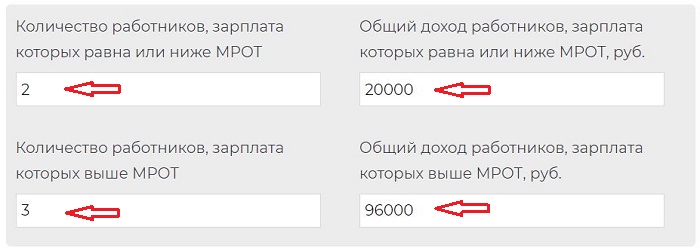

Шаг 3. Указать число сотрудников, зарплата которых за месяц составляет МРОТ или меньше, а также привести соответствующую сумму дохода данных работников.

Шаг 4. Указать число сотрудников, которые получают заработную плату более МРОТ за месяц, а также их размер дохода.

Пример заполнения онлайн калькулятора (2 работника работают неполный день и получают по 10000 в месяц; 3 работника получают зарплату свыше МРОТ):

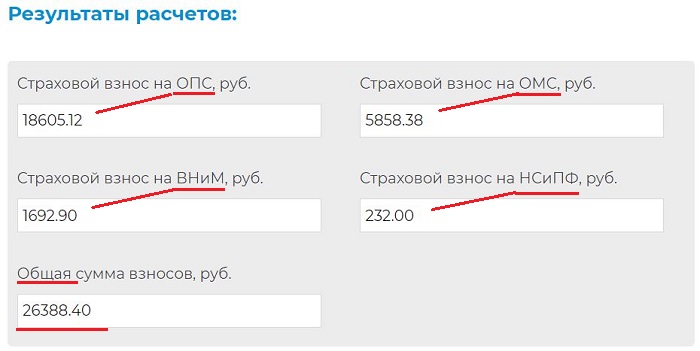

Шаг 5. В нижнем поле можно посмотреть результаты расчетов — отчисления на ОПС, ОМС, ВНиМ, НСиПФ, а также общий размер страховых платежей.

Таблица тарифов

Ниже представлена таблица с тарифами по страховым взносам в 2021 году:

|

Малые и средние предприятия |

Основной тариф |

||

|

ОПС |

С части з/п в пределах МРОТ |

22% |

22% |

| С части з/п свыше МРОТ |

10% |

||

| С зарплаты, превышающей предельную базу 1 465 000 |

10% |

10% |

|

|

ОМС |

С з/п в пределах МРОТ |

5.1% |

5.1% |

| С з/п более МРОТ |

5% |

||

|

ВНиМ |

С з/п в пределах МРОТ |

2.9% |

2.9% |

| С з/п свыше МРОТ |

0% |

||

| С зарплаты, превышающей предельную базу 966 000 |

0% |

0% |

|

|

НСиПФ |

От 0.2% |

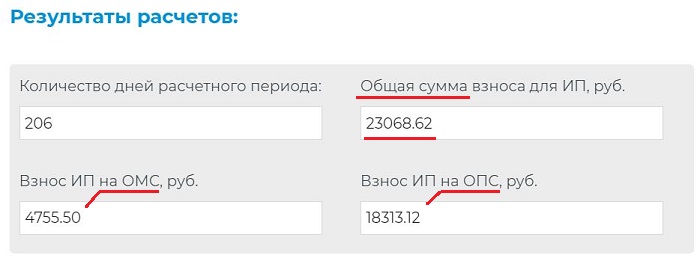

Для ИП за себя за полный и неполный год

Индивидуальные предприниматели ежегодно платят за себя страховые взносы, состоящие из фиксированной части на ОПС и ОМС, а также дополнительного 1% на ОПС от суммы дохода, превышающей за год 300 000 руб.

Рассчитать сумму страховых отчислений для ИП за себя за полный и неполный год также можно в онлайн калькуляторе.

Пошаговая инструкция по расчету:

Выбрать плательщика — индивидуальный предприниматель.

Выбрать вид страховых взносов — за себя.

Указать, за какой период требуется расчет — за весь год или за его часть (при открытии или закрытии ИП в течение года).

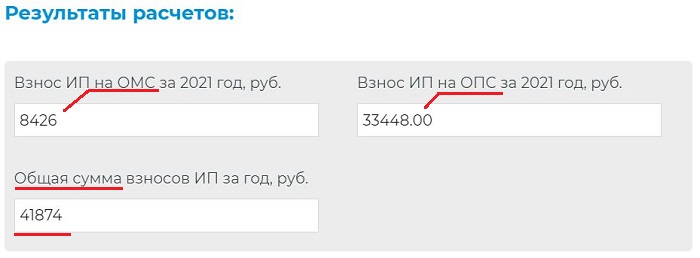

Если выбран полный год, то нужно внести сумму дохода. В нижней части онлайн калькулятора отражаются размеры пенсионного и медицинского взноса, а также общая сумма страховых отчисления для индивидуального предпринимателя.

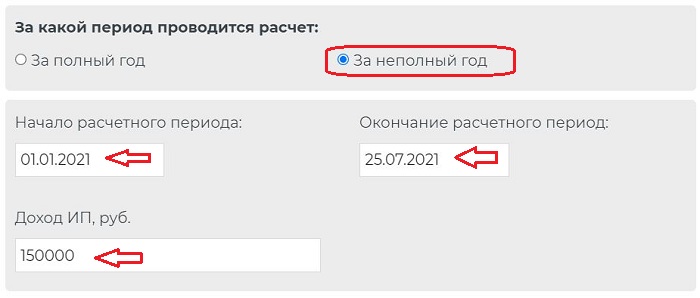

Если выбран неполный год, то нужно указать границы расчетного периода (включается дата открытия или закрытия ИП), а также сумму полученного дохода от деятельности ИП. Внизу можно посмотреть результаты расчета онлайн калькулятора.

Тарифы страховых взносов за работников в 2021 году

В 2020 году ставки страховых отчислений для всех субъектов малого бизнеса были понижены. В 2021 году взносы нужно платить по следующим тарифам:

- На пенсионное страхование (ОПС) с выплаты в пределах МРОТ – 22%, свыше МРОТ – 10% (как в рамках предельной величины базы, так и свыше).

- На медицинское страхование (ОМС) с выплаты в пределах МРОТ — 5,1%, свыше МРОТ – 5%.

- На социальное страхование (ОСС) без учета взносов от несчастных случаев с выплаты в пределах МРОТ – 2,9%, свыше МРОТ не платятся.

Обратите внимание! Часть выплаты свыше МРОТ определяется по итогам каждого календарного месяца. Компании и ИП, которые не были включены в реестр субъектов малого и среднего бизнеса, платят страховые взносы по таким ставкам:

Компании и ИП, которые не были включены в реестр субъектов малого и среднего бизнеса, платят страховые взносы по таким ставкам:

- На ОПС – 22%.

- На ОМС – 5,1%.

- На ОСС – 2,9% (без учета взносов на травматизм).

Некоторые ИП и организации имеют право применять пониженные тарифы (см. таблицу ниже).

В 2021 году изменилась лимиты для начисления взносов:

- на ОПС – 1 465 000 руб. (в случае превышения, взносы уплачиваются по уменьшенной ставке – 10%);

- на ОСС – 966 000 руб. (в случае превышения, взносы больше не уплачиваются);

- на ОМС – предельная величина базы не установлена.

Обратите внимание, что в 2021 году не действуют льготы по страховым взносам для большинства ИП и организаций, которые применялись до 2018-2020 годов. Подробнее со ставками по страховым взносам можно ознакомиться в таблице ниже

Общие тарифы для страховых взносов в 2021 году

| Категория плательщиков | ОПС | ОМС | ОСС | Итого |

|---|---|---|---|---|

| Крупный бизнес, а также МСП с выплат в пределах МРОТ, кроме льготников | 22% | 5,1% | 2,9% | 30% |

| В случае превышения лимита в 966 000 рублей | 22% | 5,1% | — | 27,1% |

| В случае превышения лимита в 1 465 000 рублей | 10% | 5,1% | — | 15,1% |

Пониженные тарифы для страховых взносов в 2021 году

| Категория плательщиков | ПФР | ФФОМС | ФСС | Итого |

|---|---|---|---|---|

| МСП с выплат свыше МРОТ | 10% | 5% | — | 15% |

| НКО на УСН, ведущие деятельность в области соц. обслуживания, науки, образования, здравоохранения, спорта, культуры и искусства | 20% | — | — | 20% |

| Благотворительные организации на УСН | ||||

| Компании и ИП, ведущие деятельность в свободной экономической зоне в Крыму и Севастополе, на территориях опережающего социально-экономического развития, в свободном порту Владивосток и в особой экономической зоне в Калининградской области | 6% | 0,1% | 1,5% | 7,6% |

| Организации, получившие статус участника проекта «Сколково» | 14% | — | — | 14% |

| Организации и ИП, осуществляющие выплаты членам экипажей судов, зарегистрированных в Российском международном реестре судов | — | — | — | 0% |

| Компании и ИП, осуществляющие производство и реализацию произведенной ими анимационной аудиовизуальной продукции и (или) оказание услуг по созданию такой продукции | 8% | 4% | 2% | 14% |

| Организации в области ИТ, проектирования и разработки изделий электронной компонентной базы и электронной (радиоэлектронной) продукции (при условии, что доходы от этой деятельности по итогам 9 месяцев не менее 90%, а количество работников не менее 7 человек | 6% | 0,1% | 1,5% | 7,6% |

Примечание: В случае превышения лимитов льготникам перечислять взносы на социальное и пенсионное страхование не нужно.

Дополнительные тарифы для страховых взносов в 2021 году

| Категория плательщиков | ПФР | ФФОМС | ФСС | Итого |

|---|---|---|---|---|

| Плательщики, указанные в пп. 1 п.1 ст. 419 закона № 400-ФЗ в отношении выплат физлицам, поименованным в пп.1 п. 1 ст. 30 данного закона | 9%* | — | — | 9% |

| Плательщики, указанные в пп. 1 п.1 ст. 419 закона № 400-ФЗ в отношении выплат физлицам, поименованным в пп.2-18 п. 1 ст. 30 данного закона | 6%* | — | — | 6% |

*После проведения специальной оценки условий труда в зависимости от ее результатов тариф дополнительных страховых взносов составит от 0 до 8% (подробности в п.3 ст. 428 НК РФ).

Примечание: дополнительные взносы платятся независимо от лимитов.

Плательщики и облагаемая база с 2017 года

Плательщиками страховых взносов являются те же страхователи, которые были до 2017 года. Напомним, что это организации, индивидуальные предприниматели и физические лица, не имеющие статус индивидуального предпринимателя, которые производят выплаты в пользу физических лиц в рамках трудовых отношений или гражданско-правовых договоров на выполнение работ, оказание услуг, по договорам авторского заказа и по договорам об отчуждении исключительных прав (ст.ст.419-420 НК РФ).

При определении облагаемой базы также учитывается выплаченный доход в натуральном виде, который для исчисления страховых взносов оценивается в порядке аналогичном ст.105.3 НК РФ, т.е. по рыночной цене.

Как и раньше, расчетным периодом по страховым взносам признается календарный год, отчетными периодами признаются первый квартал, полугодие, девять месяцев календарного года.

База для исчисления страховых взносов определяется отдельно в отношении каждого застрахованного путем суммирования выплат начисленных с начала расчетного периода нарастающим итогом, для исчисления страховых взносов в ПФР и ФСС база ограничивается предельной величиной (ст.421 НК РФ).

Предельная величина базы для начисления страховых взносов в ФСС РФ в 2016 году составляет 718 000 руб. Согласно п.4 ст.421 НК РФ предельная величина подлежит ежегодной индексации с учетом роста средней заработной платы в Российской Федерации. Начисления, превышающие предельную величину, взносами в ФСС не облагаются.

Предельная база по взносам в ПФР устанавливается Правительством РФ ежегодно в зависимости от размера средней зарплаты на соответствующий год, который увеличивается в 12 раз и на повышающий коэффициент. Величина этого коэффициента в 2017 году составляет 1,9, в 2018 году — 2,0, в 2019 году — 2,1, в 2020 году — 2,2, в 2021 году — 2,3 (п. 5 ст. 421 НК РФ).

Дополнительные тарифы для лиц, имеющих право на досрочный выход на пенсию, в ПФР начисляются на вознаграждение без ограничения предельным размером.

Пониженные тарифы ОМС

У некоторой категории плательщиков тарифы обязательного медицинского страхования снижены. Рассмотрим в таблице список льготников в 2021 году.

| Работодатели | Тариф ОМС |

| Организации, ведущие деятельность в сфере информационных технологий. | 0,1% — начиная с 2021 года. |

| Организации, проектирующие и разрабатывающие изделия электронной компонентной базы и электронной (радиоэлектронной) продукции. | 0,1% — начиная с 2021 года. |

| Организации (ИП), которые получили статус резидента свободного порта Владивостока. | 0,1% — в течение 10 лет с момента получения резидентства. |

| Организации, которые включены в реестр резидентов Особой экономической зоны (ОЭЗ) в Калининградской области в период с 1 января 2018 по 31 декабря 2022 года (включительно). | 0,1% — в течение 7 лет с момента включения в реестр. |

| Участники свободной экономической зоны на территории Республики Крым. | 0,1% — в течение 10 лет с момента получения статуса участника проекта. |

| Резиденты территории опережающего социально-экономического развития (ТОСЭР), которые получили этот статус не позднее трех лет со дня ее создания. | 0,1% — в течение 10 лет с момента получения резидентства. |

| Благотворительные организации на упрощенной системе налогообложения. | 0% — до 2024 года. |

| Участники проекта «Сколково». | 0% — в течение 10 лет с момента получения статуса участника проекта. |

| Некоммерческие организации (кроме госучреждений) на упрощенной системе налогообложения, деятельность которых связана с образованием, здравоохранением, научными исследованиями и разработками, культурой, искусством и массовым спортом (не включая профессиональный). | 0% — до 2024 года. |

Страховые взносы за работников на 2021 год составляют в сумме 30% от каждой выплаты. Из них 5,1% уходит на обязательное медицинское страхование, остальные 24,9% делятся на пенсионное и социальное страхование.По новым правилам, действующим с апреля прошлого года, работодатели платят страховые взносы в размере 15% (5% на медицинское страхование), если доход работника выше МРОТ.

Важно помнить и оплачивать взносы ежемесячно в местной налоговой инспекции

Взносы: как осуществляются финансовые отчисления, размер

Страховые взносы по ОМС входят в перечень обязательных социальных финансовых отчислений, которые осуществляются работающими гражданами. Своевременное и правильно рассчитанное отчисление денежных средств на ОМС обеспечивает равные права на получение качественной помощи. Бюджет фондов формируют 2 типа отчислений:

- взносы по ОМС, поступающие от работодателей;

- регулярные платежи из региональных бюджетов (производятся за неработающих граждан).

Как поменять медицинский полис на новый читайте по предложенной ссылке.

Изображение кликабельно

Изображение кликабельно

Сумма процентов от заработной платы

Сумма страховых взносов рассчитывается следующим способом: база умножается на страховой тариф. С момента утверждения единого полиса ОМС в 2011 году принцип отчисления взносов, их размер и величина тарифа существенно изменились. К 2016 году был отменен обязательный лимит на взносы, а тариф установлен на уровне 5,1%. Существуют также фиксированные взносы. Они обязательны для индивидуальных предпринимателей и некоторых категорий самозанятых людей.

Кто производит и куда начисляются

Плательщики страховых взносов по ОМС – это все граждане, которые являются страхователями. К ним относятся:

- внутренние, а также иностранные организации;

- подразделения организаций, компаний и фирм, которые применяют наёмный труд физических лиц;

- все индивидуальные предприниматели;

- индивидуальные предприниматели, имеющие частную практику (юристы, адвокаты, врачи, нотариусы и другие);

- физические лица, временно использующие наёмных работников (дизайнеров, строителей, и других).

Работодатель обязан отчислять страховые взносы дважды:

- за себя (физическое лицо, имеющее наёмных работников);

- за всех официально зарегистрированных сотрудников.

Фиксированная сумма для предпринимателей – сколько платят

Индивидуальные предприниматели, для которых установлена фиксированная сумма взносов, выплачивают их самостоятельно.

В обязанности работодателей входят:

- организация учета начислений, производимых работникам (на их основе формируется база для отчисления взносов);

- проведение расчетов, чтобы определить сумму взноса;

- отражение суммы взносов в отчетности;

- переведение взносов в ФОМС.

Индивидуальные предприниматели имеют аналогичную процедуру уплаты взносов.

Физические лица обязаны выплачивать взносы в случаях:

- при заключении между ним и наёмным работником договора;

- в случае заключения гражданско-правового договора.

Это единственные случаи, когда физическое лицо обязано платить страховые взносы. До 2012 года была необходимость отчислять обязательные взносы в федеральный и территориальный фонды. После этого двойная оплата упразднена. Необходимыми являются только взносы в ФОМС.

Как начисляются работающего населения

Страховые взносы работающего населения для фонда ОМС начисляются из таких видов выплат:

- процент от заработной платы (регулярные выплаты в рамках трудовых отношений);

- отпускные (без отдельных случаев);

- командировочные;

- больничные;

- выходные пособия;

- премии, выплачиваемые сотрудникам;

- вознаграждение, производимое по гражданско-правовому договору.

Объектами обязательных страховых отчислений являются такие виды трудовых соглашений:

- договорённость на выполнение авторского заказа;

- договор на авторскую деятельность;

- договор передачи исключительных прав на произведения искусства и другие виды интеллектуальной собственности;

- договор (лицензия), дающий право на использование предмета искусства или литературы;

- договор на коллективное управление правами.

С таких видов выплат также отчисляются регулярные взносы. Уплату производят единой суммой за всех работающих. Перед этим производится разбивка по всем фондам.

После определения базы (источника) отчисления взносов и расчета необходимой суммы в документах по бухучету делают очередную запись. Она фиксирует факт бухгалтерской проводки. Уплату взносов производят единым банковским переводом, комиссия при этом не взимается. Последним сроком уплаты взносов является 15 число текущего месяца.

Что входит в бесплатное обслуживание полиса читайте тут.

Кто производит и куда начисляются

Плательщиками своеобразного налога по данной категории позиционируются все граждане страны, называемые страхователями. К последним относятся:

- отечественные, иностранные учреждения, организации, компании;

- их подразделения, филиалы, которые используют силу наемных работников;

- все частные предприниматели;

- индивидуальные предприниматели, занимающиеся частной медицинской, лечебной, юридической практикой;

- физические лица, использующие на временной основе наемных работников умственного и физического труда.

Это могут быть дизайнеры, строители производящие некоторые ремонтно-восстановительные, оформительские работы. Причем работодатели делают страховые отчисления дважды — за себя, официально трудоустроенных работников. Частные же предприниматели производят отчисления самостоятельно, исходя из установленной им фиксированной суммы. Последняя категория, имеющая налоговые льготы, так же обязана производить подобные отчисления.

Круг обязанностей работодателя заключается:

- организацией, фиксированием, учетом начислений, осуществляемых сотрудникам, что образует базу по отчислениям;

- проведением расчетов по определению суммы взносов;

- отражением данной суммы при составлении отчетности;

- переведением собранной базы в ффомс.

Индивидуальные коммерсанты делают отчисления по аналогичной процедуре. Неработающие граждане освобождены от уплаты, отчисления за них производят региональные отделения фонда. Работающее же лицо подвержено подобной обязанности в случаях:

- заключения соглашения между ним и его работниками;

- оформления гражданско-правового трудового договора.

Исключением являются инвалиды, их организации, которые освобождены от уплаты упомянутой подати.

Тарифы страховых взносов

| Тарифы | Обязательное пенсионное страхование (ОПС) | Обязательное социальное страхование на случай временной нетрудоспособности в связи с материнством (ОСС) | Обязательное медицинское страхование (ОМС) |

| С выплат в пределах установленной предельной величины базы для начисления взносов | 22% |

2,9%, 1,8% — с выплат временно пребывающим на территории РФ иностранцам и лицам без гражданства (кроме высококвалифицированных специалистов) |

5,1% |

| С выплат сверх установленной предельной величины базы для начисления взносов | 10% | X |

Для отдельных категорий плательщиков предусмотрены пониженные тарифы страховых взносов.

Порядок и условия применения пониженных тарифов страховых взносов установлены статьей 427 Кодекса.

Пониженные тарифы по ОПС, ОСС, ОМС для отдельных категорий плательщиков, производящих выплаты физическим лицам, на 2019 год

Тарифы взносов на дополнительное социальное обеспечение отдельных категорий работников составят:

Сроки уплаты страховых взносов в 2020 году в ИФНС

На основании пункта 3 статьи 431 НК РФ, работодатели-страхователи (как организации, так и индивидуальные предприниматели), должны уплачивать страховые взносы не позже, чем 15 числа месяца, который следует за месяцем начисления страховых взносов.

Страховые взносы «за себя» ИП уплачивают в ИФНС на такое страхование (статья 430 НК):

- пенсионное;

- медицинское.

По усмотрению индивидуального предпринимателя, страховые взносы «за себя» он может уплачивать следующим образом:

1. Единовременно.

2. Делать несколько платежей на протяжении года, например:

- каждый месяц;

- каждый квартал;

- один раз в полгода.

Самое главное, чтобы вся сумма страховых взносов ИП «за себя» за 2019 год была перечислена до 31.12.2019, соответственно за 2020 год срок уплаты фиксированных страховых взносов до 31.12.2020 года. 1% от суммы превышения установленного лимита в 300 000 рублей можно перечислить уже в следующем году. Срок уплаты дополнительного взноса на пенсионное страхование до 1 июля года, следующего за отчетным годом. За 2019 год 1% от суммы превышения дохода в размере 300 000 рублей надо заплатить до 1 июля 2020 года.

Размер фиксированных страховых взносов ИП в 2019 году определен в следующих размерах:

- на обязательное страхование для пенсии 29 354 рублей;

- на обязательное страхование для медицины 6884 рубля.

Размер фиксированных страховых взносов ИП в 2020 году определен в следующих размерах:

- на обязательное страхование для пенсии 32 448 рублей;

- на обязательное страхование для медицины 8 426 рублей.

При этом ИП с работниками должны уплачивать взносы, как за сотрудников, так и за себя. Об этом говорится в статье 419 Налогового кодекса.

Сроки уплаты страховых взносов в 2020 году в ФСC

Напомним, что в соответствии с пунктом 1 статьи 20.1 Закона № 125-ФЗ, обложению страховыми взносами на страхование от несчастных случаев в ФСС в 2020 году подлежат такие вознаграждения и выплаты в рамках:

- ГПД (гражданско-правовых договоров);

- ТД (трудовых договоров).

С перечнем выплат, которые не облагаются страховыми взносами на страхование от несчастных случаев в ФСС , можно ознакомиться в N 125-ФЗ (статья 20.2). ИП могут оплачивать взносы «за себя» в ФСС на добровольной основе.

|

Страховые взносы в ФСС в 2020 году на страхование от несчастных случаев |

|

|

За какой период |

В какой срок |

|

За декабрь 2019 года |

Не позже 15 января 2020 года |

|

За январь 2020 года |

Не позже 17 февраля 2020 года |

|

За февраль 2020 года |

Не позже 16 марта 2020 года |

|

За март 2020 года |

Не позже 16 апреля 2020 года |

|

За апрель 2020 года |

Не позже 15 мая 2020 года |

|

За май 2020 года |

Не позже 15 июня 2020 года |

|

За июнь 2020 года |

Не позже 15 июля 2020 года |

|

За июль 2020 года |

Не позже 17 августа 2020 года |

|

За август 2020 года |

Не позже 17 сентября 2020 года |

|

За сентябрь 2020 года |

Не позже 15 октября 2020 года |

|

За октябрь 2020 года |

Не позже 16 ноября 2020 года |

|

За ноябрь 2020 года |

Не позже 15 декабря 2020 года |

|

За декабрь 2020 года |

Не позже 15 января 2021 года |

Хотим обратить внимание читателей, что если вы производите оплату взносов в последний день установленного срока, то делайте это в первой половине дня, чтобы платеж успел уйти получателю

Отчетность по страховым взносам

В слайдерах ниже перечислена вся отчетность, которую нужно сдавать по страховым взносам в 2021 году:

Отчетность в ФНС

Начиная с 2017 года, в ИФНС нужно каждый квартал сдавать расчет по страховым взносам. Расчет подается в срок не позднее 30-го числа первого месяца следующего квартала. Таким образом, в 2021 году его необходимо сдать:

- за 2020 год – не позднее 1 февраля 2021 года;

- за 1 квартал 2021 года – не позднее 30 апреля 2021 года;

- за полугодие 2021 года – не позднее 30 июля 2021 года;

- за 9 месяцев 2021 года – не позднее 1 ноября 2021 года;

- за 2021 год – не позднее 31 января 2022 года.

Начиная с отчетности за 2020 год, РСВ нужно представлять в новой форме, утвержденной приказом № ЕД-7-11/751@ от 15.10.2020.

Отчетность в ПФР

Ежемесячно в Пенсионный фонд нужно сдавать отчет по форме СЗВ-М, в котором содержатся сведения о работающих пенсионерах. Срок сдачи отчета – не позднее 15 числа следующего месяца.

Один раз в год в ПФР необходимо подавать форму СЗВ-СТАЖ, в которой отражаются сведения о страховом стаже застрахованных работников. Этот отчет нужно подавать не позднее 1 марта следующего года.

Отчетность в ФСС

Каждый квартал в Фонд социального страхования необходимо сдавать расчет по форме 4-ФСС. Начиная с 1 января 2017 года, в расчете 4-ФСС нужно отражать только сведения по травматизму и профзаболеваниям.

В 2021 году срок сдачи отчетности в ФСС зависит от ее формы:

- В электронной – не позднее 25 числа месяца, следующего за отчетным кварталом.

- В бумажной – не позднее 20 числа месяца, следующего за отчетным кварталом.

Обратите внимание! С 2020 года страхователи, у которых

среднесписочная численность работников

более 10 человек, обязаны подавать отчетность в электронном виде. Это относится к расчету по страховым взносам (РСВ), а также формам 2-НДФЛ и 6-НДФЛ

Такие пояснения даются в письме ФНС РФ от 15.11.2019 N БС-4-11/23242@. По факту же это означает, что всем компаниям и ИП, у кого более 10 сотрудников, придется переходить на электронную форму подачи отчетности. Изменения внесены законом от 29.09.19 № 325-ФЗ.

Штрафные санкции за не сдачу и ошибки в расчетах

В случае несвоевременной сдачи отчета:

- если расчет был сдан с опозданием, которое не превысило 180 календарных дней – штраф составит 5% от суммы взносов за каждый полный и неполный месяц просрочки, но не более 30% и не менее 100 рублей.

- если просрочка превысила 180 календарных дней – штраф составит 30% от суммы взносов, а начиная со 181-го дня, штраф дополнительно увеличивается на 10% за каждый месяц просрочки. В такой ситуации размер максимального штрафа не ограничен, а минимальный составляет 1 000 рублей.

- Если отчет вовсе не был предоставлен на организацию и должностное лицо может быть наложен штраф в размер до 500 рублей

Представление отчетности

Форма расчета по страховым взносам утверждена приказом ФНС России от 10.10.2016 № ММВ-7-11/551@ (Зарегистрировано в Минюсте России 26.10.2016 № 44141).

Индивидуальные предприниматели — работодатели, производящие выплаты в пользу физических лиц, представляют расчет по страховым взносам ежеквартально не позднее 30-го числа месяца, следующего за расчетным (отчетным) периодом.

Индивидуальные предприниматели – работодатели, у которых среднесписочная численность физических лиц, в пользу которых производятся выплаты, превышает 25 человек, представляют расчеты по страховым взносам в электронной форме по ТКС.

Если среднесписочная численность физических лиц, в пользу которых производятся выплаты, 25 и менее человек, то расчет по страховым взносам может быть представлен как в бумажном, так и в электронном виде.

Уплата страховых взносов и представление расчетов по страховым взносам индивидуальными предпринимателями – работодателями производятся по месту жительства индивидуального предпринимателя, производящего выплаты и иные вознаграждения физическим лицам.

Если в представляемом индивидуальным предпринимателем — работодателем расчете по страховым взносам сведения по каждому физическому лицу содержат ошибки в суммовых показателях, либо суммовые показатели по всем физическим лицам не соответствуют суммовым показателям в целом по плательщику, а также если в расчете указаны недостоверные персональные данные, идентифицирующие застрахованных физических лиц, такой расчет считается непредставленным, о чем плательщику не позднее дня, следующего за днем получения расчета в электронной форме (10 дней, следующих за днем получения расчета на бумажном носителе), направляется соответствующее уведомление.

Во избежание представления расчетов по страховым взносам с ошибками, препятствующими его представлению, плательщикам страховых взносов необходимо удостовериться в том, что расчет по страховым взносам соответствует требованиям, установленным контролями показателей формы расчета в соответствии с письмом ФНС России от 29.12.2017 № ГД-4-11/27043@.