Расчет внутренней нормы доходности

Содержание:

- Что такое неявные издержки в отношении прибыли

- Нормальная прибыль

- Закон тенденции к снижению нормы прибыли

- Формула расчета чистой прибыли по балансу

- Ограничения при расчетах

- Анализ индикатора

- Влияние пассивов на чистую прибыль

- Формула расчета нормы прибыли

- Анализ маржинальной прибыли

- ROE — рентабельность собственного капитала

- Чем прибыль отличается от выручки

- Почему показатель внутренней нормы доходности — ключевой

- Как рассчитать показатель прибыли от продажи продукции в плановом периоде?

- Норма чистой прибыли: смысл

- Итоги

Что такое неявные издержки в отношении прибыли

Осталось уяснить, что же такое неявные или альтернативные издержки. Альтернативные затраты — это некие виртуальные значения неполученных доходов и непроизведенных расходов, которые возникали в процессе принятия управленческих решений, но от которых отказались в пользу тех, что фактически осуществляются. Это некая величина упущенной потенциальной выгоды, которая могла бы повлиять на прирост вложенного в предприятие капитала собственников.

На практике показатели бухгалтерской и экономической прибыли всегда отличаются и могут совпадать только теоретически. У каждого предприятия в процессе принятия решений по текущей деятельности неизбежно появляются неявные издержки, которые повлекут общее снижение значения экономической прибыли.

Нормальная прибыль

Нормальная прибыль является альтернативной стоимостью использования собственных ресурсов фирмы. Нормальная прибыль в этом случае равна максимальному доходу, который могли бы получить акционеры фирмы, инвестировав свои деньги иным образом, но в проекты с тем же уровнем риска. Считая, что в экономике существуют проекты с нулевым уровнем риска — вложения денег в государственные ценные бумаги, — идентификация альтернативной стоимости собственного капитала акционерного общества сводится к определению того, насколько доходность инвестирования в конкретный проект должна превышать доходность вложений в государственные ценные бумаги в качестве вознаграждения за риск.

Нормальная прибыль является альтернативной ценностью собственных ресурсов фирмы. Для акционерного общества важнейшим собственным ресурсом служит собственный, то есть акционерный капитал. Нормальная прибыль в этом случае равна максимальному доходу, который могли бы получить акционеры фирмы, инвестировав свои деньги иным образом, но в проекты с тем же уровнем риска. Считая, что в экономике существуют проекты с нулевым уровнем риска — вложения денег в государственные ценные бумаги, — идентификация альтернативной ценности собственного капитала акционерного общества сводится к определению того, насколько доходность инвестирования в конкретный проект должна превышать доходность вложений в государственные ценные бумаги в качестве вознаграждения за риск.

Нормальная прибыль появляется в случае, когда совокупный доход равен общим издержкам, исчисленным как затраты отвергнутых возможностей для всех использованных ресурсов.

Нормальная прибыль — минимальный доход на инвестиции акционеров или минимальная прибыль, необходимая для выживания предприятия, равная издержкам производства, которые предприятие должно покрыть, чтобы выжить и удержаться в определенной сфере производства.

Нормальная прибыль ( normal profit) — часть предпринимательского дохода: платежи, которые должна осуществлять фирма, чтобы приобрести и удержать предпринимательскую способность; минимальная плата ( доход) за предпринимательскую способность, стимулирующая ее применение в предпринимательской деятельности фирмы; скрытые издержки.

|

Взаимосвязь предельного продукта ( предельной производительности и предельных издержек. |

Почему нормальная прибыль включается в экономические издержки.

Чем нормальная прибыль отличается от экономической.

Фирма получает нормальную прибыль ( рис. 10.9, в) В условии монополии складывается другая ситуация.

Таким образом, нормальная прибыль лишь возмещает неоплаченные внутренние издержки фирмы. Исходя из этого экономисты, по существу, не считают ее собственно прибылью. И только доход, полученный сверх нормальной прибыли, трактуется как собственно прибыль и называется экономической.

Очевидно, что нормальная прибыль должна ориентироваться не на сиюминутный результат. Открытию крупного нефтяного или газового месторождения обычно предшествуют годы безрезультатных работ. Исходя из этого, нормальная прибыль в нефтегазодобыче, на которую вправе претендовать инвестор, как уже указывалось, должна быть выше, чем в любой обрабатывающей или перерабатывающей отрасли.

Иными словами, нормальная прибыль как нормальная отдача от капитала, определяемая путем конкуренции во всех отраслях с одинаковым уровнем риска, или вознаграждение фактора предпринимательства рассматривается как постоянный фактор. В связи с этим нормальная прибыль относится на постоянные издержки.

Таким образом, нормальная прибыль предприятия образуется, когда валовый доход равен экономическим издержкам предприятия.

Основой для определения нормальной прибыли служит модель ценообразования на капитальные активы ( САРМ — capital asset pricing model — англ.

Основой для определения нормальной прибыли служит модель САРМ ( Capital Asset Pricing Model), показывающая, насколько доходность на инвестиции должна превосходить доходность по безрисковым вложениям.

Закон тенденции к снижению нормы прибыли

См. Основную статью Закон тенденциозного падения нормы прибыли.

Этот закон выражает следующее: накопление капитала, т.е. ЧАС. постоянное расширение материальной, а также стоимостной основы производства происходит при более сильном увеличении постоянного капитала по сравнению с переменным капиталом. ( Стоимостная структура капитала , отношение c к v , растет, см. Формулу выше).

Так что норма прибыли не уменьшается, в результате, чтобы компенсировать м : V , то скорость значение положительное сальдо , отношение прибавочной стоимости т к общей сумме заработной платы или переменный капитал V должен быть расширен , соответственно (смотри выше формулы). Поскольку, согласно Марксу, этого нельзя достичь или можно достичь неадекватно, норма прибыли имеет тенденцию падать.

Существенно, чтобы перенос стоимости (постоянного капитала) и создание новой стоимости (переменного капитала и прибавочной стоимости, в сумме — новой стоимости m + v ) в соответствии с теорией трудовой стоимости исключительно посредством «живого труда», точнее, посредством работы « бесплатные « наемные рабочие» в процессе работы.

Постоянное принуждение расширить капитал ( технические усовершенствования для того , чтобы утвердить себя в конкуренции с другими отдельными столицами) упрочивает это общий экономический тренд.

Хорошо известной критикой закона является теорема Окисио .

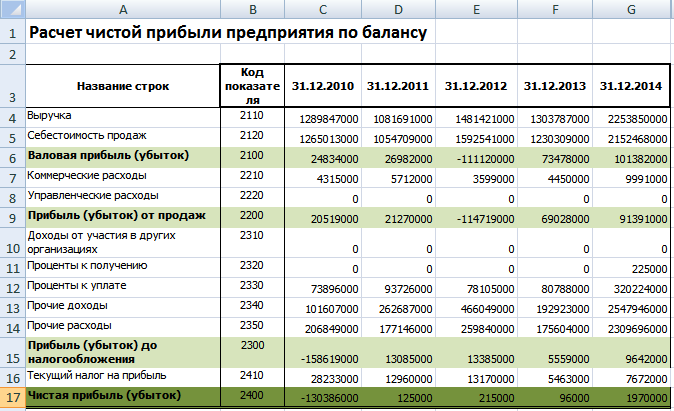

Формула расчета чистой прибыли по балансу

В стандартной форме бухгалтерского баланса, утвержденной приказом Минфина России «О формах бухгалтерской отчетности организаций» от 02.07.2010 № 66н, показатель чистой прибыли отсутствует. Но в разделе III «Капитал и резервы» баланса по строке 1370 отражается нераспределенная прибыль (непокрытый убыток), частью которой и является чистая прибыль (убыток) текущего периода.

Скачать бланк бухбаланса и узнать о составе его строк вы можете из статьи «Заполнение формы 1 бухгалтерского баланса (образец)»

Имея данные из строки 1370 баланса, чистую прибыль можно рассчитать по формуле:

ЧП = НП (на конец текущего года) – НП (на конец прошлого года),

где НП — нераспределенная прибыль.

Эта формула справедлива в случае, когда фирма не выплачивала дивиденды. Если дивиденды (Д) выплачивались, чистая прибыль рассчитывается следующим образом:

ЧП = НП (на конец текущего года) – НП (на конец прошлого года) + Д.

Без расчета чистой прибыли по данным из баланса можно обойтись, изучив другой важный бухгалтерский отчет — о финансовых результатах. В нем чистая прибыль находит отражение в строке 2400 «Чистая прибыль (убыток)». Этот показатель и используют финансисты и бухгалтеры в своих дальнейших расчетах, отчетах и анализах. Формула же расчета чистой прибыли может потребоваться только в тех случаях, когда нет доступа к иным формам бухгалтерской и финансовой отчетности, кроме баланса.

Несмотря на то что расчет чистой прибыли производится в отчете о финансовых результатах, большинство активов и пассивов, отраженных в балансе, оказывают свое влияние на величину этого показателя. Расскажем об этом в следующих разделах.

Ограничения при расчетах

На маржу чистой прибыли могут повлиять единичные ситуация, такие как продажа актива, что временно увеличит прибыль. Норма чистой прибыли не влияет на продажи или рост выручки, а также не дает представления о том, управляет ли руководство своими производственными затратами.

Лучше всего использовать несколько коэффициентов и финансовых показателей при анализе компании. Норма чистой прибыли обычно используется в финансовом анализе, наряду с рентабельностью по валовой и операционной прибыли.

Данный индикатор может сильно различаться между компаниями в разных отраслях. Например, компании в автомобильной промышленности могут говорить о высоком коэффициенте рентабельности, но меньшем доходе по сравнению с компанией в пищевой промышленности. Компания в пищевой промышленности может показать более низкий коэффициент прибыли, но более высокий доход.

Рекомендуется сравнивать только компании одного сектора с аналогичными бизнес-моделями.

Другие ограничения включают возможность неверной интерпретации нормы чистой прибыли и показателей движения денежных средств. Низкая чистая прибыль не всегда указывает на плохо работающую компанию. Кроме того, высокая норма не обязательно означает высокие денежные потоки.

Анализ индикатора

Бизнес обычно считается стабильным, если он может заработать достаточно от своей деятельности, чтобы поддержать себя и людей, участвующей в нем. Таким образом, более высокий коэффициент операционной прибыли лучше, чем более низкий, поскольку он показывает финансовую устойчивость компании.

Например, компания с нормой 12% указывает, что прибыль в размере 0,12 копеек получена с каждого рубля продаж до вычета процентов и налогов. Это означает, что на каждый рубль дохода остается 12 копеек после оплаты эксплуатационных расходов. 12 центов – это все, что остается у компании для покрытия внереализационных расходов.

Тенденция нормы операционной прибыли должна анализироваться в течение нескольких периодов в контексте отрасли, в которой работает компания.

Как правило, более высокая норма операционной прибыли является желательной, поскольку она предполагает больший потенциал для извлечения прибыли и большей защиты от любого усиления конкуренции или роста затрат.

Изменение нормы можно объяснить несколькими факторами, отраженными в таблице ниже.

| Увеличение коэффициента обусловлено факторами: | Уменьшение коэффициента обусловлено факторами: |

| Сокращение доли непроизводственных накладных расходов из-за эффекта масштаба, в результате которого постоянные накладные расходы (например, заработная плата руководству, аренда офиса и т. д.) распределяются на большее количество торговых единиц |

Увеличение доли продаж, общих и административных расходов (например, реклама, зарплата менеджеров, аренда) из-за недавнего расширения бизнеса на новые рынки, доходный потенциал которых еще не реализован. |

| Меры по сокращению затрат (например, устранение избыточной рабочей силы, продвижение бережливого управления), чтобы уменьшить влияние падения валовой прибыли. |

Операционная неэффективность (например, чрезмерная занятость, низкая производительность, плохой контроль затрат). |

| Увеличение объема продаж, вызванное снижением доли как производственных, так и непроизводственных затрат, за счет эффекта масштаба. |

Усиление конкуренции (например, насыщение существующих рынков, заставляющее компании искать бизнес на менее прибыльных рынках) |

Влияние пассивов на чистую прибыль

В строках разделов IV и V баланса находят отражение долги компании различного вида (заемные средства, кредиторская задолженность перед контрагентами, персоналом, бюджетом и др.). На первый взгляд задолженность и чистая прибыль не имеют прямой взаимосвязи. Однако пассивы баланса могут оказать свое влияние как на увеличение чистой прибыли, так и на ее снижение.

К примеру, начисленные по кредиту проценты независимо от того, долгосрочный или кратковременного характер носит задолженность, способствуют снижению чистой прибыли.

А долги перед контрагентами, если они не погашены вовремя, могут повлечь для компании дополнительные расходы. В этом случае высока вероятность предъявления санкций за просрочку платежей. Это неминуемо скажется на чистой прибыли и будет способствовать ее снижению.

С другой стороны, между задолженностью и чистой прибылью есть обратная связь: рост долгов может способствовать приросту чистой прибыли. Например, деньги, полученные под векселя (выданные под низкий процент), позволят использовать в обороте фирмы дополнительные средства. А они помогут организовать всю технологическую цепочку производства продукции и ее своевременную отгрузку заказчикам. В результате незначительные расходы на выплату процентов позволят прирастить чистую прибыль.

Формула расчета нормы прибыли

Формула расчета нормы прибыли представляет собой выраженное в процентах (путем умножения на 100) частное от деления суммы чистой прибыли на величину выручки от реализации, очищенной от налогов (НДС и акцизов), за один и тот же период.

В условных обозначениях формула имеет следующий вид:

Нп = 100 х ЧП / Выр,

где: Нп — норма прибыли;

ЧП — величина чистой прибыли;

Выр — сумма выручки без НДС и акцизов.

Данные для расчета берут из отчета о финрезультатах. Его действующая форма утверждена приказом Минфина России от 02.07.2010 № 66н. Выраженная через номера строк полной формы этого отчета (приложение 1 к приказу № 66н), вышеприведенная формула будет выглядеть так:

Нп = 100 х стр. 2400 / стр. 2110,

где: Нп — норма прибыли;

2400 — номер строки отчета о финрезультатах, в которой показана величина чистой прибыли;

2110 — номер строки отчета о финрезультатах, в которой показана сумма выручки без НДС и акцизов.

Отчет о финрезультатах может составляться по упрощенной форме (приложение 5 к приказу № 66н), в которой номера строк не указаны, но все необходимые для расчета данные присутствуют.

С наименованиями строк, содержащих эти данные, формула получится такой:

Нп = 100 х Чистая прибыль / Выручка,

где: Нп — норма прибыли.

При необходимости проанализировать рассматриваемый показатель за ряд предшествующих лет может понадобиться сделать его расчет по той форме отчета о финрезультатах, которая действовала до отчетности за 2011 год и называлась отчетом о прибылях и убытках. Это форма была утверждена приказом Минфина России от 22.07.2003 № 67н, и номера строк в ней имели другую нумерацию.

С номерами этих строк формула выглядит так:

Нп = 100 х стр. 190 / стр. 010,

где: Нп — норма прибыли;

190 — номер строки отчета о прибылях и убытках, в которой показана величина чистой прибыли;

010 — номер строки отчета о прибылях и убытках, в которой показана сумма выручки без НДС и акцизов.

О том, какие еще данные можно получить из отчета о финрезультатах, читайте в статье «Методы проведения анализа отчета о прибылях и убытках».

Анализ маржинальной прибыли

Маржинальная прибыль и ее расчетположены в основу анализа безубыточности. Анализ безубыточности можно проводить как по предприятию в целом, так и по отдельным продуктам, видам работ.

Идея анализа безубыточности заключается в вычислении объема выпуска продукции (количества товаров), при котором сумма постоянных и переменных издержек будет равна выручке от реализации.

Объем продукции, который обеспечит безубыточность, можно высчитать по следующей формуле:

V × Ц = V × Рпер + Рпост,

V = Рпост / (Ц – Рпер),

где:

V — объем выпуска продукции или количество товаров;

Ц — цена реализации 1 единицы продукции или товара;

Рпер — переменные расходы на производство 1 единицы продукции или себестоимость 1 единицы товара;

Рпост — общая сумма постоянных расходов.

Как видно из приведенной формулы, объем производства, обеспечивающий безубыточность производства и реализации продукции, равен постоянным расходам, разделенным на маржинальную прибыль от 1 единицы продукции.

Компании, оказывающие услуги, так же как и производственные предприятия, могут применять анализ безубыточности для повышения эффективности управления бизнесом.

Например, если организация оказывает услуги по ведению бухгалтерского учета или настройке программного обеспечения, единицей оказания услуг будет человеко-час. Цена 1 человеко-часа определяется в договоре с клиентом. Переменными расходами будет заработная плата за 1 час работы специалиста, оказывающего услуги. Для обеспечения безубыточности нужно рассчитать, какое количество человеко-часов покроет все постоянные расходы, в т.ч. расходы на аренду офиса, оплату труда административного персонала и т.п.:

Кч/ч = Рпост / (Ц – Зч),

где:

Кч/ч — количество человеко-часов;

Рпост — общая сумма постоянных расходов;

Ц — цена 1 человеко-часа, установленная в договоре с клиентом;

Зч — заработная плата специалиста, непосредственно оказывающего услугу.

Принципы анализа безубыточности положены в основу расчета окупаемости различных проектов.

Анализ безубыточности — это не единственный вид анализа, в котором используется показатель маржинальной прибыли.

Расчет маржи необходим для принятия управленческих решений при определении ассортимента выпускаемой продукции, продаваемых товаров. Анализ маржинальной доходности и спроса на различные группы продуктов помогает компаниям прогнозировать их деятельность. Среднеотраслевая маржинальная прибыль, а также маржинальная прибыль конкурентов является источником информации для формирования ценовой политики компании.

Существуют ли рекомендуемые нормы маржинальной доходности и как можно повысить валовую маржу?

ROE — рентабельность собственного капитала

ROE (return on equity) — коэффициент рентабельности собственного капитала или коэффициент финансовой рентабельности. ROE характеризует уровень прибыльности собственного капитала компании и находится в зоне пристального внимания акционеров (учредителей) компании, т.к. отражает эффективность использования ихних инвестиционных вложений. От значения ROE в конечном итоге зависит размер выплачиваемых дивидендов, а также рост курсовой стоимости акций (если происходит капитализация прибыли), или попросту говоря — стоимость чистых активов компании.

ROE рассчитывается по формуле:

Формула расчета коэффициента рентабельности собственного капитала (ROE)

Высокое значение показателя ROE свидетельствует о более высокой инвестиционной привлекательности компании. Поэтому при прочих равных условиях у такой компании будет больше потенциальных инвесторов, желающих приобрести ее акции.

Чем прибыль отличается от выручки

Предприниматели в малом и среднем бизнесе довольно часто путают выручку и прибыль.

Основатель магазина хенд-мейда «Плюшкин-Вилль» Борис Зак считает, что это связано с тем, что у предпринимателей не всегда есть соответствующие знания:

Выручка — это заработанные деньги компании за выполненные обязательства. И тут нужно сделать акцент именно на выполнении обязательств.

Смотрите, предприниматель продает древесину для деревообрабатывающих предприятий. Заказчики покупают товар по предоплате, но пока не было отгрузки товара, деньги не принадлежат продавцу. Они могут лежать на расчетном счете, но станут выручкой для учета в момент, когда покупатели получат древесину и отразят это в документации.

В этот момент деньги станут принадлежать компании. Но станут ли они прибылью? Нет. Потому что у компании есть и другие обязательства: зарплаты, ЖКХ, налоги, затраты на заготовку дерева. Эти расходы вычитаются из выручки, и получается прибыль.

То есть выручка появляется, когда компания выполнит обязательства перед контрагентами, а прибыль — это выручка за минусом собственных расходов.

Каждому предпринимателю нужно обязательно разделять эти термины. Слишком много случаев, когда поступает выручка, и собственники пускают ее на свои расходы, а потом не остается денег для закрытия обязательств.

Старший преподаватель экономического факультета РУДН Елена Егорычева уверена, что разобраться в этих понятиях способен каждый предприниматель:

Почему показатель внутренней нормы доходности — ключевой

Как известно, любому инвестиционному проекту сопутствует масса математических вычислений: анализ данных прошлых периодов, статистики, аналогичных проектов, составление финансовых планов, моделей, прогнозных условий, сценариев развития и др.

О том, как выстраивать финансовое планирование, см. статью «Организация финансового планирования и бюджетирования».

Помимо общей цели максимально точно оценить перспективы проекта, просчитать необходимые для его реализации ресурсы и спрогнозировать основные возможные трудности, у таких детальных расчетов есть одна связующая цель — выяснить показатели эффективности проекта.

На выходе их 2: чистая дисконтированная стоимость (NPV — net present value) и внутренняя норма доходности (IRR — internal rate of return). При этом именно внутренняя норма доходности(рентабельности) используется наиболее часто в силу своей наглядности.

Но такие финансовые документы, модели и т. д. зачастую занимают не одну сотню страниц печатного текста. А инвесторы, как известно, люди очень занятые. И в бизнес-кругах придумали лифт-тест: человек (инициатор проекта) за время, пока едет с инвестором в лифте (около 30 секунд), должен убедить его вложить деньги в проект.

Как это сделать? Естественно, рассказать, что же получит инвестор на выходе, т. е. оценить вероятный доход от всего проекта и доход собственно инвестора. Для этой цели и существует показатель внутренней нормы доходности.

Итак, что же такое внутренняя норма доходности?

Как рассчитать показатель прибыли от продажи продукции в плановом периоде?

Как рассчитать рентабельность продаж. ROS рассчитывают как отношение прибыли к выручке.

ROS = П / В × 100%,

Успешный анализ прибыли от продаж дает возможность разработки мер по ее увеличению, а также найти способы понижения себестоимости товара, развития рынка сбыта. Все это даст возможность увеличить прибыль и чистый доход.

Для анализа продаж информацией служат:

- отчет прибыльности и убытков;

- бухгалтерский баланс;

- финансовый план.

Рентабельность — размер прибыли в процентном выражении, которую извлекает организация в соотношении с затратами.

Рентабельность рассчитывается путем деления чистой прибыли на общий размер выручки и умноженный на 100%. Нормальным считается показатель в 8–10%.

Чтобы разработать варианты прироста прибыли, необходимо выяснить от чего она зависит. Прибыль подвержена воздействию внутренних и внешних факторов.

Ключевыми внутренними факторами являются:

- торговая выручка;

- объем продаж;

- стоимость товара;

- себестоимость товаров;

- затраты на реализацию товаров;

- управленческие траты.

Предприниматели могут влиять на эти факторы, и при необходимости менять их.

На внешние факторы, которые зависят от состояния рынка, бизнесмены повлиять не могут.

К ним относят:

- амортизационные расходы;

- конъюнктура рынка;

- природные и климатические факторы (форс-мажор);

- государственная налоговая политика.

Рассмотрим некоторые варианты увеличения прибыли:

- Первым очевидным способом повышения дохода является поднятие цены на товар. Цену рекомендуется повышать до тех пор, пока это не повлияет на спрос. Определить эту границу может помочь опрос покупателей, сравнение цен конкурентов, а также собственные вариации с ценами на определенный сегмент товаров.

- Вторым способом служить снижение объема продаж. Такой дефицит определенного товара может создать «борьбу» за него среди покупателей, что повлечет вполне прогнозируемый рост цен.

- Более действенным рычагом увеличения прибыли является повышение объемов продаж. Если есть спрос на товар по действующей цене, нужно стремиться всеми силами удовлетворить эту потребность покупателей.

- Помимо ценового курса, можно поработать с ассортиментом товара. Нужно проанализировать, какая категория товаров популярнее: подороже и хорошего качества или подешевле не очень высокого качества. Опираясь на полученные данные можно скорректировать ассортимент.

- Получить положительную динамику в показателе прибыли можно пересмотрев рекламную кампанию. Определить ее эффективность непросто. Однако обладая определенными статистической информацией, можно выяснить что более востребовано из товаров, какой вид рекламы не приносит ожидаемого результата.

- Еще одним способом прироста прибыли является уменьшение налогового обременения. Как известно, чистая прибыль определяется путем минусования налоговых сумм от валовой прибыли, поэтому налоговый фактор не менее актуален чем ценовой или товарный. Естественно, эти меры должны быть легальными.

Норма чистой прибыли: смысл

Норма чистой прибыли (или коэффициент чистой рентабельности) — измеряемое в процентах отношение чистой прибыли к выручке (постановление Правительства РФ от 25.06.2003 № 367). Т. е. этот показатель демонстрирует, сколько прибыли приходится на единицу (рубль) выручки. Соответственно, он служит характеристикой доходности (эффективности) осуществляемой деятельности.

Его следует отличать от иных показателей нормы прибыли (рентабельности), рассчитываемых от других баз, например, от:

- активов;

- инвестиций;

- затрат;

- персонала;

- капитала.

Далее для краткости будем называть норму чистой прибыли нормой прибыли, а иные показатели нормы прибыли — показателями рентабельности.

Норма прибыли дает возможность оценить доходность бизнеса, которая имеет место после осуществления всех связанных с ним расходов и вычета причитающихся к уплате налогов. Хорошим считается значение этого показателя в пределах от 8 до 20%. Чем он выше, тем более высокой доходностью и эффективностью характеризуется бизнес.

Реальные значения нормы прибыли в немалой степени зависят от отрасли, в которой осуществляется деятельность, и конкретных условий работы того или иного юрлица. Если имеет место убыток или нулевая прибыль, данный показатель не рассчитывается.

Итоги

Внутренняя норма доходности — показатель, являющийся одним из важнейших при оценке финансового потенциала инвестиционного проекта. На него в первую очередь смотрят инвесторы.

Инициаторам проекта нужно помнить, что рассчитать показатель можно как с помощью графика, так и математически, в EXCEL (2 способами: с помощью встроенных функций и «Поиска решений»). Также не помешает сравнить значения по проекту с известной стоимостью капитала.

Кроме того, важно понимать, что показатель внутренней нормы доходности будет наглядно показывать перспективы проекта только в связке с чистой дисконтированной стоимостью, поэтому организации целесообразно представить инвестору расчет и NPV. Пробный бесплатный доступ к системе на 2 дня.

Пробный бесплатный доступ к системе на 2 дня.