Как рассчитать показатели npv и irr в excel? финансовый анализ инвестиционного портфеля

Содержание:

- Виды рентабельности

- Покупка облигации

- Limitations of the IRR

- Предназначение коэффициента

- Модифицированная внутренняя норма доходности (MIRR)

- Как это работает

- Что такое IRR проекта простыми словами

- Интерпретация внутренней нормы доходности

- Пример расчета IRR

- Формула и расчет IRR

- Модифицированная внутренняя норма рентабельности – MIRR (ModifiedInternal Rate of Return), %

- Зачем это нужно инвестору

- Ограничения RRR

- Внутренняя норма доходности – IRR

- Вложения в МФО

- Что вам говорит ARR?

- Как рассчитать годовую доходность инвестиций?

- Расчет показателей формулы

- IRR отрицательный: что это значит

- Преимущества и недостатки показателя IRR

Виды рентабельности

Рентабельность может быть:

- для товаров, выпускаемых продуктов или оказываемых услуг. Учитываются расходы проекта и его чистая прибыль, вырученная за конкретный период. Ее можно использовать для всего бизнеса или отдельного предложения.

- для бизнеса. Здесь за основу берутся основные показатели, которые помогают понять, насколько прибыльными они являются. Эти расчеты делают, когда организация планирует привлечь инвесторов. Их используют сами инвесторы, когда изучают конкретный бизнес-проект.

- для активов. Тут очень много разных показателей для расчетов. Они помогают определиться с целесообразностью и рациональностью использования тех или иных ресурсов: инвестиции, кредиты, займы.

Любой тип расчетов имеет право использоваться для внутренних целей и внешних нужд: например, перед привлечением инвесторов или получением кредита на развитие бизнеса или модернизацию производства.

Покупка облигации

Рассчитаем выгодность вложений в облигации. Возьмем, к примеру, облигации банка Тинькофф, которые, к слову, торгуются на Нью-Йоркской бирже в долларах. Определим необходимые показатели:

- купонный доход за год — 140 USD;

- номинальная стоимость облигации — 1000 USD;

- рыночная текущую стоимость облигации – 1166 USD;

- время до погашения – 2 года.

Выполним несколько действий для расчета по формуле:

(А + В)/С

- А = купонный доход за год;

- В = (номинальная стоимость — текущая стоимость) / время до погашения;

- С = (номинальная стоимость + текущая стоимость) = 2.

(140 + ((1000 – 1166)/2)) / (1000 + 1166) : 2

(140 + (-83) / 1583 = 0,036 * 100 % = 3,6 %

Как мы видим, доходность есть, показатель выше нуля, но такая маленькая, что нужно подумать о рентабельности инвестиций.

Купим на 5 млн акций, переведя эти деньги в доллары по курсу 58 руб. за доллар.

Всего = 86 206 USD. На них мы покупаем 74 облигации.

За 2 года мы получим определенную доходность:

- За первый год — 140 USD * 74 облигации = 10 360 USD.

- За второй год — 140 USD * 74 облигации = 10 360 USD

Всего — 20 720 USD. Если курс не поменялся, то 20720 * 58 рублей = 1 201 760 рублей.

Но первоначальные инвестиции мы получим по номинальной стоимости:

74 облигации * 1000 USD = 74 000 USD

Итого в долларах: 74 000 + 20720 — 86206 = 8514 USD за 2 года или 4257 USD за каждый год. Переведем в рубли по курсу 58 рублей = 246 906 рублей за год.

Limitations of the IRR

IRR is generally most ideal for use in analyzing capital budgeting projects. It can be misconstrued or misinterpreted if used outside of appropriate scenarios. In the case of positive cash flows followed by negative ones and then by positive ones, the IRR may have multiple values. Moreover, if all cash flows have the same sign (i.e., the project never turns a profit), then no discount rate will produce a zero NPV.

Within its realm of uses, IRR is a very popular metric for estimating a project’s annual return. However, it is not necessarily intended to be used alone. IRR is typically a relatively high value, which allows it to arrive at a NPV of zero. The IRR itself is only a single estimated figure that provides an annual return value based on estimates. Since estimates in both IRR and NPV can differ drastically from actual results, most analysts will choose to combine IRR analysis with scenarios analysis. Scenarios can show different possible NPVs based on varying assumptions.

As mentioned, most companies do not rely on IRR and NPV analysis alone. These calculations are usually also studied in conjunction with a company’s WACC and a RRR, which provides for further consideration.

Companies usually compare IRR analysis to other tradeoffs. If another project has a similar IRR with less upfront capital or simpler extraneous considerations then a simpler investment may be chosen despite IRRs.

In some cases, issues can also arise when using IRR to compare projects of different lengths. For example, a project of short duration may have a high IRR, making it appear to be an excellent investment. Conversely, a longer project may have a low IRR, earning returns slowly and steadily. The ROI metric can provide some more clarity in these cases. Though some managers may not want to wait out the longer time frame.

Предназначение коэффициента

Показатель ROIC используется как индикатор, обозначающий способность компании генерировать добавленную стоимость по сравнению с другими компаниями. Относительно высокий уровень ROIC рассматривается как подтверждение сильного менеджмента. Но в то же время высокие показатели данного коэффициента могут обозначать, что руководство сфокусировано исключительно на выжимание прибыли, игнорируя возможности роста и разрушая стоимость компании в дальней перспективе. Следовательно, ROIC – это косвенный показатель стоимости компании. Положительные темпы его роста прямо влияют на рост стоимости акций.

Недостатки коэффициента рентабельности инвестированного капитала

Поскольку Return on Invested Capital является показателем, базирующимся на результатах финансовой отчетности, он характеризируется следующими недостатками:

1) Невозможно вычислить, каким образом был получен доход. При расчете коэффициента нет разницы между постоянной прибылью от операционной деятельности или одноразовым доходом, который мог образоваться вследствие внешних рыночных обстоятельств. 2) Возможность манипуляций показателем со стороны менеджмента. 3) Подвержен влиянию со стороны учетной политики, и может меняться с ее изменением.4) Подвержен влиянию инфляции и изменению курсов валют.

Модифицированная внутренняя норма доходности (MIRR)

Модифицированная внутренняя норма доходности (Modified Internal Rate of Return, MIRR) — это минимальный уровень доходности проекта, при осуществлении реинвестирования, выраженный как ставка дисконтирования, при которой суммарная приведенная стоимость доходов от инвестиций равна стоимости этих инвестиций. Звучит «громоздко», но далее станет более понятно.

Прежде, чем приводить формулу, приведу несколько пояснений:

1. NPV может быть отрицательным, так как формула с IRR это полином и корней может быть много (когда денежные потоки меняют знак; иными словами, инвестиции подразумеваются не только в исходном периоде, как в примере чуть выше). В данном случае, обычно используют самый малый корень, но все же это чисто математическая проблема.

2

Важно понимать, что найти, к примеру, безрисковые вложения с 50% доходностью практически нереально. IRR же подразумевает, что такое возможно (поэтому цифра выглядит более привлекательно, но не совсем отражает реальность). Например, существуют финансовые инструменты, которые можно приобрести только с определенной суммой денег

Соответственно, ставка дисконтирования для отрицательных потоков может отличаться от положительных, чего так же не предусматривает IRR.

3. У двух схожих проектов легко может наблюдаться ситуация, когда IRR1 > IRR2, но в одном диапазоне NPV1 < NPV2, а в ином NPV1 > NPV2. Это означает, что у первого проекта больший запас «прочности» (уменьшение денежных потоков или увеличение ставки дисконта меньше сказывается), однако реальная эффективность зависит от процента дисконта. Иными словами, IRR не всегда отражает действительную привлекательность проекта (так как это расчетное теоретическое значение).

Поэтому в модифицированной норме денежные потоки разделяются и учитываются иначе.

Логика происходит из следующих моментов:

1. Все доходы, формируемые инвестициями, пересчитываются к последнему периоду. Грубо говоря, каждая прибыль вкладывается, а не используется.

2. Все вложения пересчитываются к исходному периоду. Грубо говоря, стоимость всех расходов в текущий момент времени.

3. Для отрицательных и положительных денежных потоков определяется своя ставка дисконтирования.

4. Пересчитанные доходы и вложения должны соответствовать формуле сложных процентов. Вот этот процент и является MIRR.

Формула

где MIRR — модифицированная внутренняя норма доходности,

SCOF — это сумма всех расходов, пересчитанная к исходному периоду с dOut,

SCIF — это сумма всех доходов, пересчитанная к последнему периоду с учетом реинвестирования по ставке dIn,

COFi — это отрицательный денежный поток (расходы, инвестиции) в период i,

CIFi — это положительный денежный поток (доход) в период i,

dOut — это ставка дисконтирования для оттоков,

dIn — это ставка реинвестирования,

i — это периоды от 0 до n (для положительных потоков это 1, так как в исходном периоде доходов нет).

Если ставки дисконтирования одинаковы, то критерий принятия решения: MIRR > d. Если же ставки дисконтирования различаются, то критерий: MIRR > dOut (иначе рост меньше, чем обесценивание капитала).

Как это работает

Выбирая варианты вложения свободных денег, инвестор всегда стремится выбрать наиболее доходный вариант. Иногда это просто – если банк А предлагает депозит под 4% годовых, а банк Б открывает вклады под 6,5% годовых, то очевидно, что предложение банка Б принесёт больший доход.

Однако далеко не по всем вариантам инвестиций доходность известна в такой форме, которую можно легко оценить и сравнить.

Например, гражданин Яблоков имеет в распоряжении 3 млн. рублей. Он может положить эти средства на депозит в банке, либо купить квартиру и получать доход в виде арендной платы. Соотнести рентабельность этих двух вариантов не так-то просто, и здесь приходит на помощь IRR.

Экономический смысл показателя сводится к двум тезисам.

- Чем выше IRR, тем выше доходность проекта. Следовательно, если инвестор колеблется между несколькими вариантами, рекомендуется выбирать тот проект, у которого выше IRR.

- IRR можно воспринимать как предельную стоимость инвестиционных ресурсов. Если инвестор использует для вложений заёмные средства, то ему имеет смысл брать кредит по ставке меньше IRR или равной ей, но ни в коем случае не больше. В противном случае инвестор понесёт убытки.

Что такое IRR проекта простыми словами

И так, давайте разъясним, что такое IRR проекта простыми словами. Для начала нужно узнать, как переводится данная аббревиатура с английского языка. В буквальном переводе это означает — внутренняя ставка доходности (ВНД). Это очень важный показатель, который, по сути, “предсказывает” судьбу Вашего проекта или бизнес идеи.

Теперь мы покажем это на примере. Допустим, Вы решаете запустить свой проект, берёте кредит в банке, заключаете разные соглашения, но понимаете, что цель проекта — получать какие-то деньги с него после продвижения. Соответственно, для этого нам необходимо вычислить IRR. Если он получается меньше или равен банковскому проценту, то прибыли у Вас не будет, в проекте смысла нет. Но, как только показатель превышает процент, можно смело браться за дело и ожидать приличный доход.

Стоит также сказать, что расчёт IRR — чисто математическая операция. Она довольно сложная. Но в век современных технологий эту функцию сильно упростили. Достаточно только зайти в Еxcel, ввести данные и получить необходимый результат.

Интерпретация внутренней нормы доходности

Главное правило, по которому оценивают возможность инвестирования по показателю ВНД: проект можно принять, если IRR выше, чем средневзвешенная стоимость капитала для компании (WACC). Это значит, что инвестору стоит занимать деньги для вложения, и они, вероятнее всего, принесут добавочную прибыль.

НАПРИМЕР. Банк может предоставить инвестору деньги под 12% годовых. Инвестор собирается взять кредит и вложить средства в проект, ВНД которого 16%. Это значит, что 16% годовых – верхняя планка, по которой можно занять деньги для этого проекта. Если проект действительно принесет 16% прибыли, в пользу инвестора останется 4%, в любом случае он сможет вернуть заемные средства без убытка для себя.

Пример применения ВНД

Приведем жизненный пример оценки внутренней доходности, который может осознать обычный гражданин, а не только предприниматель.

Сдача квартиры в аренду – вроде бы выгодное мероприятие. Но все зависит от того, есть ли эта квартира в собственности. Если это так, то первоначальная инвестиция равна нулю, поэтому проект заведомо рентабелен. Но если планируется вложить средства в покупку квартиры, сдавать ее, а затем продать, чтобы вернуть взятый на это кредит?

Посчитаем, получится ли этот проект выгодным. Пусть квартира стоит 5 млн руб., а сумма аренды за год составит 25 000 руб. Пренебрежем налоговыми расходами на оформление покупки квартиры и аренды. За 3 года доход от аренды составит 25 000 х 3 = 75 000 руб. Представим, что конъюнктура рынка недвижимости за 3 года не изменилась и квартиру удастся продать за цену покупки. Значит, спустя три года инвестиция принесет доход 75 000 + 5 млн руб. ВНД такого проекта получится равным приблизительно 6%.

Как известно, ставка кредитования в банке приблизительно составляет 9%, значит, имея в своем распоряжении свободные средства (например, получив их в наследство), их выгоднее положить на депозит, чем покупать квартиру с целью аренды.

Но если стоимость квартиры за эти годы существенно увеличится, ВНД проекта также изменится в лучшую сторону.

Пример расчета IRR

В рамках примера, используем аппроксимирующую формулу для расчета IRR. Рассмотрим следующие данные.

| Период | Исходные данные (0%) | Дисконт 10% | Дисконт 15% | Дисконт 20% |

|---|---|---|---|---|

| -1000 | -1000 | -1000 | -1000 | |

| 1 | 550 | 500 | 478,26 | 458,33 |

| 2 | -600 | -495,87 | -453,69 | -416,67 |

| 3 | 1550 | 1164,54 | 1019,15 | 896,99 |

| NPV | 500 | 168,67 | 43,72 | -61,34 |

Стоит отметить, что 5% это достаточно большой интервал и в примере он приведен лишь для простоты вычислений.

Как видите, IRR находится между 15% и 20%. Используем аппроксимирующую формулу.

IRR = 0,15 + (0,2 — 0,15) * 43,72 / (43,72 — (-61,34)) = 0,17 (17%). Если же использовать функцию IRR из OpenOffice Calc, то результат будет 16,98%, что достаточно близко.

Формула и расчет IRR

Формула и расчет, использованные для определения этого числа, следующие.

0знак равноNPVзнак равно∑тзнак равно1ТCт(1+ярр)т-C0жчере:Cтзнак равноНет свыч янелöж дугянг тче регяод тC0знак равноТотал инитиал инвестмент костсIRR=The internal rate of returnt=The number of time periods\begin{aligned} &\text{0}=\text{NPV}=\sum_{t=1}^{T}\frac{C_t}{\left(1+IRR\right)^t}-C_0\\ &\textbf{where:}\\ &C_t=\text{Net cash inflow during the period t}\\ &C_0=\text{Total initial investment costs}\\ &IRR=\text{The internal rate of return}\\ &t=\text{The number of time periods}\\ \end{aligned}0=NPV=t=1∑T(1+IRR)t

To calculate IRR using the formula, one would set NPV equal to zero and solve for the discount rate, which is the IRR. However, because of the nature of the formula, IRR cannot be easily calculated analytically and therefore must instead be calculated either through trial-and-error or by using software programmed to calculate IRR. This can be done in Excel.1

Generally speaking, the higher an internal rate of return, the more desirable an investment is to undertake. IRR is uniform for investments of varying types and, as such, IRR can be used to rank multiple prospective investments or projects on a relatively even basis. In general, when comparing investment options whose other characteristics are similar, the investment with the highest IRR would probably be considered the best.

Модифицированная внутренняя норма рентабельности – MIRR (ModifiedInternal Rate of Return), %

Как и IRR, MIRR характеризует ставку дисконтирования, при которой суммарная приведенная стоимость доходов равна стоимости инвестиций. Расчет модифицированного значения IRR, для полного понимания, можно разложить по шагам:

1 шаг. Все значения доходов (положительные суммы – притоки, CF+n) приводятся к концу проекта. Для приведения используется ставка, равная средневзвешенной стоимости капитала: (1+WACC)+(N — n).

2 шаг. Все инвестиции и реинвестиции (отрицательные суммы – оттоки, CF-n) приводятся к началу проекта. Для приведения используется ставка дисконтирования: (1 + r)-(n — 1). Реинвестиции по сути – направленные на развитие денежные средства (оборотные и внеоборотные активы).

3 шаг. MIRR определяется как норма дохода, при которой все ожидаемые доходы, приведенные к концу проекта, имеют текущую стоимость, равную стоимости всех требуемых затрат:

-

Где:

CF+n – доходы n-го периода (положительные значения)

CF-n – затраты, (инвестиции, реинвестиции) n-го периода

WACC – средневзвешенная стоимость капитала

r – ставка дисконтирования

N – длительность проекта

Расчет MIRR актуален для случаев, когда денежные потоки нестандартные, то есть имеются как положительные, так и отрицательные потоки в период реализации проекта. Проект приемлем для инициатора, если MIRR больше эффективной барьерной ставки.

При расчете денежных потоков в MIRR положительные суммы (CF+n) относятся к притокам, а отрицательные (CF-n) – к оттокам, со сменой знака, то есть в знаменателе всегда считается модуль числа. Если стоимость оттоков превышает сумму притоков, MIRR принимает отрицательное значение, если CF-n = 0, то ставка MIRR не рассчитывается.

Также, как и при расчете других показателей, в формуле используется шаг дисконтирования, указанный пользователем.

Разъяснения к формуле MIRR и рекомендации для расчетов

☛ Заметьте, для расчета показателей внутренней нормы рентабельности IRR и модифицированной внутренней нормы рентабельности MIRR используется только чистый денежный поток (Net Cash Flow, NCF). Также, на результат расчетов влияет шаг дисконтирования, выбранный пользователем.

Смысл формулы выходит из предположения равенства дисконтированных сумм финансирования проекта, а также реинвестированных средств (в данном случае – «оттоки» в чистом денежном потоке) и поступлений – положительных сумм (в данном случае – «притоки» в чистом денежном потоке).

|

|

Обратите внимание, для дисконтирования положительных сумм используется значение ставки MIRR (коэффициент MIRR), которую нужно найти из формулы . То есть, формула MIRR есть не что иное, как равноценное преобразование равенства

Формула MIRR (Modified Internal Rate of Return):

|

|

- Где:

CF+n – доходы n-го периода (положительные значения)

CF-n – затраты, (инвестиции, реинвестиции) n-го периода

WACC – средневзвешенная стоимость капитала

r – ставка дисконтирования

N – длительность проекта

☛ Заметьте, для расчета модифицированной внутренней нормы рентабельности MIRR используется средневзвешенная ставка дисконтирования – за весь период расчета, выбранный пользователем.

Пример расчета MIRR смотрите в разделе

«Особенности расчета денежных потоков в Budget-Plan Express».

Справка о программе «Budget-Plan Express», www.strategic-line.ru | Содержание справки

Зачем это нужно инвестору

Инвестиция — это не волшебная палочка, которая постоянно будет приносить вам прибыль, и при этом ничего от вас не требовать

Важно, что учет должен быть постоянным, а вот контроль — нет. Проводить учет инвестиций может каждый, даже если в школе были большие проблемы с математикой, и вы никогда не помните, сколько у вас денег на карточках и в кошельке в виде кэша

Фактически, имеется 2 метода, с помощью которых каждая ваша инвестиция будет под четким контролем:

- В письменном виде — по старинке в блокноте на основе нескольких формул;

- С помощью специальных программ или элементарной офисной программы Excel, фирменных калькуляторов организаций или проектов.

Отмечу, что для удобства контроля каждой инвестиции и оценки ее рентабельности работает портфель инвестиций на GQ Blog Monitor, позволяющий детально и без лишних хлопот оценивать ситуацию и видеть, сколько вы заработали за конкретный период или с конкретным проектом. На момент подготовки материала услуги и простоту криптопортфеля ощутили на собственном опыте 460 инвесторов.

По своему опыту могу сказать, что это крайне удобно, поскольку в него подвязываются инвестиции с различных хайпов, плюс можно и учитывать работу на бирже криптовалют. А если вы новичок в этом финансовом направлении — материал на блоге поможет детально ознакомиться с тонкостями работы.

Не пускайте деньги на самотёк, но и не контролируйте каждую копейку. Деньги любят учет, но не любят страха. Причем не только фиат, но и криптовалюта.

Если вы ценитель классической работы с деньгами, тогда самое время пополнить свой массив знаний определенными формулами, помогающими рассчитать наперед — выгодно или не выгодно вкладываться в проект.

Ограничения RRR

Расчет RRR не учитывает инфляционные ожидания, поскольку рост цен снижает инвестиционную прибыль. Однако инфляционные ожидания субъективны и могут ошибаться.

Кроме того, RRR будет варьироваться между инвесторами с разным уровнем толерантности к риску. Пенсионер будет менее терпимым к риску, чем инвестор, недавно окончивший колледж. В результате RRR – это субъективная норма прибыли.

RRR не учитывает ликвидность инвестиции. Если инвестиция не может быть продана в течение определенного периода времени, ценная бумага, вероятно, будет нести более высокий риск, чем более ликвидная.

Кроме того, сравнение акций в разных отраслях может быть затруднительным, поскольку риск или бета будут разными. Как и в случае с любым финансовым коэффициентом или показателем, при рассмотрении инвестиционных возможностей лучше всего использовать несколько коэффициентов в своем анализе.

#Т

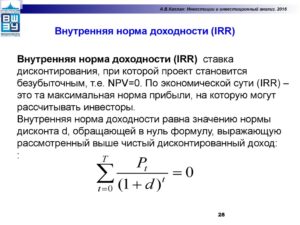

Внутренняя норма доходности – IRR

Внутренняя норма доходности (англ. Internal Rate of Return, IRR), известная также как внутренняя ставка доходности, является ставкой дисконтирования, при которой чистая приведенная стоимость (англ. Net Present Value, NPV) проекта равна нолю.

Другими словами, настоящая стоимость всех ожидаемых денежных потоков проекта равна величине первоначальных инвестиций.

В основе метода IRR лежит методика дисконтированных денежных потоков, а сам показатель получил широкое использование в бюджетировании капитальных вложений и при принятии инвестиционных решений в качестве критерия отбора проектов и инвестиций.

Формула IRR

Чтобы рассчитать внутреннюю норму доходности проекта необходимо решить следующее уравнение, приравняв NPV проекта к нолю.

Критерий отбора проектов

Правило принятия решений при отборе проектов можно сформулировать следующим образом:

- Внутренняя норма доходности должна превышать средневзвешенную стоимость капитала (англ. Weighted Average Cost of Capital, WACC), привлеченного для реализации проекта, в противном случае его следует отклонить.

- Если несколько независимых проектов соответствуют указанному выше критерию, все они должны быть приняты. Если они являются взаимоисключающими, то принять следует тот из них, у которого наблюдается максимальный IRR.

Пример расчета внутренней нормы доходности

Предположим, что существует два проекта с одинаковым уровнем риска, первоначальными инвестициями и общей суммой ожидаемых денежных потоков. Для более наглядной иллюстрации концепции стоимости денег во времени, поступление денежных потоков по Проекту А ожидается несколько раньше, чем по Проекту Б.

Подставим представленные в таблице данные в уравнение.

Для решения этих уравнений можно воспользоваться функцией «ВСД» Microsoft Excel, как это показано на рисунке ниже.

- Выберите ячейку вывода I4.

- Нажмите кнопку fx, выберите категорию «Финансовые», а затем функцию «ВСД» из списка.

- В поле «Значение» выберите диапазон данных C4:H4, оставьте пустым поле «Предположение» и нажмите кнопку OK.

Таким образом, внутренняя ставка доходности Проекта А составляет 20,27%, а Проекта Б 12,01%. Схема дисконтированных денежных потоков представлена на рисунке ниже.

Предположим, что средневзвешенная стоимость капитала для обеих проектов составляет 9,5% (поскольку они обладают одним уровнем риска). Если они являются независимыми, то их следует принять, поскольку IRR выше WACC. Если бы они являлись взаимоисключающими, то принять следует Проект А из-за более высокого значения IRR.

Преимущества и недостатки метода IRR

Использование метода внутренней нормы доходности имеет три существенных недостатка.

- Предположение, что все положительные чистые денежные потоки будут реинвестированы по ставке IRR проекта. В действительности такой сценарий маловероятен, особенно для проектов с ее высокими значениями.

- Если хотя бы одно из значений ожидаемых чистых денежных потоков будет отрицательным, приведенное выше уравнение может иметь несколько корней. Эта ситуация известна как проблема множественности IRR.

- Конфликт между методами NPV и IRR может возникнуть при оценке взаимоисключающих проектов. В этом случае у одного проекта будет более высокая чистая приведенная стоимость, но более низкая внутренняя норма доходности, а у другого наоборот. В такой ситуации следует отдавать предпочтение проекту с более высокой чистой приведенной стоимостью.

Рассмотрим конфликт NPV и IRR на следующем примере.

Для каждого проекта была рассчитана чистая приведенная стоимость для диапазона ставок дисконтирования от 1% до 30%. На основании полученных значений NPV построен следующий график.

При стоимости капитала от 1% до 13,092% реализация Проекта А является более предпочтительной, поскольку его чистая приведенная стоимость выше, чем у Проекта Б. Стоимость капитала 13,092% является точкой безразличия, поскольку оба проекта обладают одинаковой чистой приведенной стоимостью. При стоимости капитала более 13,092% предпочтительной уже является реализация Проекта Б.

С точки зрения IRR, как единственного критерия отбора, Проект Б является более предпочтительным. Однако, как можно убедиться на графике, такой вывод является ложным при стоимости капитала менее 13,092%. Таким образом, внутреннюю норму доходности целесообразно использовать в качестве дополнительного критерия отбора при оценке нескольких взаимоисключающих проектов.

- ← Индекс рентабельности, PI

- Проблема множественности IRR →

Вложения в МФО

Есть другой вид вложений — не в банк, а в микрофинансовые организации (сокращенно — МФО). Многие МФО называют такие вложения вкладами, но на деле это чистые инвестиции.

Зато МФО дают большие проценты. Например, МаниМэн на начало 2017 года дает 21% годовых без капитализации. Возьмем 5 000 000 рублей и инвестируем их в МФО на 2 года. Рассчитаем будущие прибыли:

5 000 000 * 0,21 = 1 050 000 рублей в год.

1 050 000 рублей * 2 года = 2 100 000 рублей.

Уже результат получается интереснее. Возьмем, к примеру, для инвестиций кредит в Московском кредитном банке, который предлагает потребительский кредит под 12,5% годовых. Произведя определенные подсчеты, мы получаем доходность на уровне 8,5% в год, что на 0,5% выше, чем при депозите в Сбербанке. На нашу сумму на 2 года получается на 50 000 рублей больше, чем в Сбербанке даже с учетом потребительского кредита. А всего прибыльности выйдет 850 000 рублей.

Что вам говорит ARR?

Учетная норма доходности – это показатель приобретении . ARR учитывает любые возможные годовые расходы, включая амортизацию, связанные с проектом. Амортизация – это полезное соглашение по бухгалтерскому учету, согласно которому стоимость основных средств распределяется или списывается на расходы ежегодно в течение срока полезного использования актива. Это позволяет компании получать прибыль от актива сразу же, даже в первый год службы.

Ключевые моменты

- Формула учетной ставки доходности (ARR) полезна при определении годовой процентной ставки доходности проекта.

- Вы можете использовать ARR при рассмотрении нескольких проектов, так как он обеспечивает ожидаемую норму прибыли от каждого проекта.

- Однако ARR не делает различий между инвестициями, которые приносят разные денежные потоки в течение срока действия проекта.

Как рассчитать годовую доходность инвестиций?

Попробуйте сравнить эффективности двух вложений: 20% за 121 дня и 42% за 204 дня. А теперь те же доходности, только в пересчете к году: 60,3% и 75,14%. Согласитесь, что второе существенно удобнее?

Для этого используют следующую формулу:

Рассмотрим более подробный пример. Вы вложили в финансовый инструмент «А» сумму 400 рублей. Через 180 дней она стала составлять 1000 рублей. Но, так же вы вложили в некий проект «Б» сумму 500 рублей. Через 3 дня значение выросло до 520 рублей. Вопрос, какой из этих инструментов выгоднее?

Доходность инструмента «А» составляет ((1000 — 400) / 400) * 100% = 150%. Доходность проекта «Б» составляет ((520 — 500) / 500) * 100% = 4%. Может казаться, что вложения в инструмент «А» всегда выгоднее, однако это не совсем так.

Ведь если посчитать годовую доходность, то в первом варианте она составит (150 * 365 / 180) = 304,17%, а во втором (4 * 365 / 3) = 486,67%. Поэтому, если существует возможность инвестировать в оба варианта с периодом 1 год и риск при этом одинаковый, то предпочтительнее окажется проект «Б».

Расчет показателей формулы

В отчет о финрезультатах показатели, входящие в формулу нормы прибыли, попадают из данных бухучета.

Выручка, показанная по строке 2110, соответствует величине, образовавшейся по кредиту счета 90, за вычетом числящихся в дебете этого же счета налогов (НДС и акцизов).

Величина чистой прибыли может быть взята как сальдо счета 99 до реформации баланса. В отчете о финрезультатах она последовательно рассчитывается от выручки (строка 2110) путем совершения с этой суммой арифметических действий с участием данных, попавших в каждую последующую строку этого отчета с определенных счетов бухучета:

- В строку 2120 — как показанные по дебету счета 90 цифры, поступившие со счетов 20, 23, 41, 43.

- В строку 2210 — как показанные по дебету счета 90 цифры, поступившие со счета 44.

- В строку 2220 — как показанные по дебету счета 90 цифры, поступившие со счета 26.

- В строки 2310, 2320, 2340 — как равные доходам, показанным по кредиту счета 91, за вычетом НДС, если эти доходы его содержат.

- В строки 2330 и 2350 — как равные расходам, показанным по дебету счета 91, за вычетом сумм НДС, относящихся к доходам, отраженным по дебету счета 91.

- В строку 2300 — как равные сумме, списанной со счетов 90 и 91 на счет 99.

- В строку 2410 — как равные сумме налога на прибыль, начисленной по декларации и показанной в начислениях по кредиту счета 68.

- В строку 2421 — как равные разнице между ПНО и ПНА, попавшими на счет 99 со счета 68.

- В строку 2430 — как равные разнице между кредитовым и дебетовым оборотами ОНО по счету 77 (положительной величиной при преобладании кредитового оборота и отрицательной при преобладании дебетового).

- В строку 2450 — как равные разнице между дебетовым и кредитовым оборотами ОНА по счету 09 (положительной величиной при преобладании дебетового оборота и отрицательной при преобладании кредитового).

- В строку 2460 — как равные сумме иных данных (кроме вышеуказанных), присутствующих на счете 99.

Все значения в отчете о финрезультатах отражаются с учетом знака: положительные — в своих абсолютных значениях, а отрицательные — в круглых скобках. Таким образом, чтобы получить конечный результат в виде значения чистой прибыли, нужно просуммировать значения всех перечисленных строк с учетом того знака, который для них указан.

При упрощенной форме отчета определение чистой прибыли будет аналогичным и через наименования строк будет иметь следующий вид:

Выручка + обычные расходы (со знаком –) + проценты к уплате (со знаком –) + прочие доходы + прочие расходы (со знаком –) + налог на прибыль (со знаком –).

При использовании старой формы отчета о финрезультатах (отчета о прибылях и убытках, утвержденного приказом № 67н) указанные номера строк действующего отчета будут заменены следующим образом:

- 2110 на 010;

- 2120 на 020;

- 2210 на 030;

- 2220 на 040;

- 2310, 2320, 2340 на 080, 060, 090;

- 2330 и 2350 на 070 и 100;

- 2410 на 150;

- 2421 на 200;

- 2430 на 142;

- 2450 на 141;

- 2460 на дополнительно введенный в старую форму отчета номер строки.

IRR отрицательный: что это значит

Бывают такие случае, когда в расчётах мы получаем IRR отрицательный, но что это значит. К сожалению, это говорит нам о том, что процент, получаемый от банка, будет слишком низкий. Такой расклад заводит любой бизнес проект в тупик, он не даёт никаких результатов. Почему так происходит? Потому что прибыль от проекта мы получить не можем, она уходит в минус. То есть, ни о каких перспективах развития здесь речи быть не может.

Как следствие, многие фирмы и компании в целях спасти свой проект, обращаются за помощью к профессионалам. Они помогают оптимизировать его проверенными способами. Конечно, всё это осуществляется не сразу, а постепенно, направленно на результат.

Чтобы продвинуть или вообще восстановить проект, может быть предложен способ повышения популярности сайта проекта на основе того, из чего состоит объявление в РСЯ для только начинающих развиваться и собирать аудиторию интернет-ресурсов.

Дальнейшая работа проводится в соответствии с тем, чтобы сделать веб-сайт более удобным и комфортным для интернет-пользователей. Другими словами, нужно разработать все детали сайта так, дабы пользователь не заблудился на сайте, пришёл за тем, что ему нужно. И цель проекта будет выполнена. Тут профессионалы могут объяснить, как добавить хлебные крошки на вебстранице и помочь это осуществить. Здесь, наверное, уже не стоит говорить, на сколько это поможет поднять IRR.

В заключение данной познавательной для Вас статьи, хотим ещё раз подчеркнуть важность IRR и NPV показателей. Они напрямую связанных с успешностью любых бизнес проектов

Поэтому необходимо не только знать, но и понимать их основную суть. Возможно, это поможет далеко продвинуться в своём деле или найти то, что Вам действительно интересно.

Преимущества и недостатки показателя IRR

Сам по себе показатель IRR дает мало пользы. Поэтому до того, как рассчитать IRR в Excel или на графике, нужно знать, зачем это делать.

Основные минусы показателя IRR:

- Внутренняя норма прибыли не учитывает эффект рефинансирования получаемой прибыли за счет дохода.

- Коэффициент является относительной величиной, не показывает сумм в денежном эквиваленте (проценты же далеко не во всех случаях демонстрируют искомые данные).

- При условии дополнительных вложений все расчеты нужно выполнять каждый раз заново, получая несколько значений.

Из достоинств показателя стоит выделить то, что он незаменим в сравнении эффективности инвестирования в разноплановые проекты для различных временных периодов и с сильным разрывом в величине сумм. И в ситуациях, когда нужно просто определить, будет ли проект окупаться и какие суммы нужны для достижения нуля, IRR достаточно показателен.

Из достоинств показателя стоит выделить то, что он незаменим в сравнении эффективности инвестирования в разноплановые проекты для различных временных периодов и с сильным разрывом в величине сумм. И в ситуациях, когда нужно просто определить, будет ли проект окупаться и какие суммы нужны для достижения нуля, IRR достаточно показателен.