Что такое операционная прибыль, как ее рассчитать

Содержание:

- Убыток до налогообложения

- Что такое доход?

- Что такое операционная прибыль?

- Реальный пример выручки и операционной прибыли

- Отличия операционной прибыли и EBIT

- Операционная прибыль: что это такое и как ее рассчитать

- Формула для расчета

- Расчет и формирование операционной прибыли (формула)

- Валовая прибыль и операционная прибыль

- Пример валовой прибыли и операционной прибыли

- Суть

- Каких ошибок следует избегать при определении показателя ОП

- Три вида денежных потоков

- Методика расчета

- Финансовый денежный поток

- EBIT – это операционная прибыль: формула расчета и пример

- Часто задаваемые вопросы

Убыток до налогообложения

Если полученный показатель операционной прибыли получился отрицательным, это значит, что расходы превысили финансовые поступления, то есть налицо убыток.

С точки зрения экономической теории, это один и тот же показатель, только с разным знаком, а вот для предприятия разница колоссальная.

Если констатируется не прибыль, а убыток до налогообложения, отсюда несомненно следует, что предприятие оказалось в плохом финансовом положении, что средства распределяются неправильно или деятельность малоэффективна. В любом случае, это повод для немедленного принятия соответствующих мер.

Убытки нужно списать до того, как начислять налог на прибыль по конкретному временному промежутку. Основанием для отнесения расхода в графу «Убытки» являются положения письма Министерства финансов РФ от 16 января 2013г. № 03-03-06-/2/3.

Что такое доход?

Выручка – это общая сумма дохода, полученного компанией от продажи своих товаров или услуг. Это сумма, полученная до того , как будут сняты какие-либо расходы – например, связанные с ведением бизнеса. Выручку часто называют « верхней линией», потому что она расположена в верхней части отчета о прибылях и убытках. Итак, когда говорят, что у компании «рост выручки», это означает, что выручка компании – деньги, которые она получает, – растет.

Краткий обзор

Выручку также часто называют чистыми продажами. Технически чистые продажи относятся к выручке за вычетом любых возвратов купленных товаров.

Выручка или чистая сумма продаж относятся только к доходу от бизнеса (эквивалент заработанного дохода для физического лица). Если у компании есть другие источники дохода от инвестиций, например, доход не считается доходом, поскольку он не был результатом основной деятельности. Любой дополнительный доход учитывается отдельно в балансе и финансовой отчетности.

Что такое операционная прибыль?

Под выручкой, как мы уже сказали, понимается прибыль до вычета любых затрат или расходов. Напротив, операционная прибыль – это прибыль компании после вычета операционных расходов, которые представляют собой затраты на ведение повседневной деятельности. Операционная прибыль помогает инвесторам разделить прибыль на операционные результаты компании, исключив проценты и налоги.

Операционные расходы включают коммерческие, общие и административные расходы (SG&A), износ и амортизацию. Операционная прибыль не включает деньги, полученные от инвестиций в другие компании, внереализационную прибыль, налоги и процентные расходы. Также исключены: любые особые или разовые предметы, такие как наличные, уплаченные для урегулирования судебного процесса.

Операционная прибыль также может быть рассчитана путем вычета операционных расходов из валовой прибыли; Валовая валовая прибыль – это общая выручка за вычетом стоимости проданных товаров (COGS_.

Реальный пример выручки и операционной прибыли

Выручка компании и ее операционная прибыль могут оказаться двумя совершенно разными числами.

Ниже приведен пример, в котором операционная прибыль и выручка выделены, чтобы проиллюстрировать разницу между двумя цифрами.Отчет о прибылях и убытках составлен для JC Penney по состоянию на конец 2017 года, как указано в годовом отчете за 10 тыс.Обратите внимание:

- Общая выручка компании или общий объем чистых продаж остались прежними. Чистая сумма продаж равна выручке за вычетом возвращенных товаров, что является обычным явлением для розничных торговцев.

- Операционная прибыль расположена ниже в отчете после вычета операционных расходов за год. Расходы включали стоимость проданных товаров в размере 8,1 миллиарда долларов и административные и административные расходы, или затраты, не связанные напрямую с производством, в размере 3,4 миллиарда долларов, что в сумме составило 12,39 миллиарда долларов (выделено красным), что составило 116 миллионов долларов операционной прибыли.

Подводя итог: JC Penney заработал 116 миллионов долларов операционной прибыли, а общий доход составил 12,5 миллиардов долларов.Само по себе выручка в 12,5 млрд долларов вначале кажется впечатляющей, но с учетом расходов операционная прибыль составила всего 116 млн долларов.Кроме того, вы заметите, что чистая прибыль – фактическая прибыль компании, также известная как чистая прибыль, – на самом деле составляет минус 116 миллионов долларов.

Другими словами, JC, Penney зафиксировала убыток за год в размере 116 миллионов долларов после вычета процентов, уплаченных по непогашенному долгу.Именно выплата этого долга поставила его в минус.Даже в этом случае разница между числом доходов и числом операционных доходов разительна.

Разница между этими двумя цифрами показывает, почему анализ финансовой отчетности может быть сложной задачей. Вот почему вам необходимо учитывать несколько показателей при расчете прибыльности компании, прежде чем инвестировать. Если вы просто учитываете доход Penney, то казалось бы, что он может без проблем осуществить выплату процентов на сумму 325 миллионов долларов. Но когда вы видите, насколько мала ее операционная прибыль, вы понимаете, что эта компания может легко утонуть под тяжестью своих обязательств по обслуживанию – что следует учитывать перед покупкой ее акций.

Отличия операционной прибыли и EBIT

Несмотря на схожесть целей применения в анализе индексов операционной прибыли и EBIT имеют отличия. Данные об операционной марже используются в национальном учете, EBIT имеет преимущественно международное распространение.

| Условие | Операционная прибыль | EBIT |

| Характеристика | Данные указывают при формировании отчетности как промежуточный показатель при выведении итогов | Не признается обязательным международными или национальными стандартами финансовой отчетности |

| Использование показателей | Основное назначение – вычисление точки безубыточности, определяющий возможность получения прибыли за счет снижения постоянных и переменных затрат | Показатель широко используют финансовые эксперты, собственники предприятий, несмотря на отсутствие обязанности по включению EBIT в отчетность |

| Отражение информации в отчетности | Форма 2 ББ | Дополнительные отчеты по стандартам US GAAP, раскрытие информации по требованию пользователей |

| Состав информации, учитываемой в индексе | В составе не отражаются иные доходы и расходы, кроме операционных | Включаются операционные, а также внереализационные доходы и расходы. В иностранном учете не выделяют операционные составляющие от иных элементов |

| Варианты расчета показателей | Предусмотрен 1 способ расчета индекса, сформированного при ведении основного вида деятельности на основании данных о доходах и расходах | Компании и аналитики рассматривают различные способы определения “EBIT” с исключением ряда данных, не участвующих в операционной деятельности |

Операционная прибыль: что это такое и как ее рассчитать

Чистая операционная прибыль – не только один из ключевых показателей управленческого учета. От прямых и операционных расходов, учитываемых при определении прибыли от операционной деятельности, зависит корректность исчисления налога на прибыль. Как правильно рассчитать коэффициент, конкретную формулировку которого не дает ни один нормативный акт, читайте в публикации.

Что такое операционная прибыль предприятия и из чего она складывается?

Операционная прибыль складывается из разницы между выручкой от продаж и расходами, связанными с основной деятельностью предприятия – прямыми и операционными. По-другому прибыль от основной деятельности можно посчитать, отняв от величины маржинальной прибыли сумму операционных расходов.

Другими словами, операционная прибыль показывает, сколько рублей прибыли приходится на один рубль маржинального дохода.

Доля прибыли в величине маржинального дохода для финансово устойчивой компании составляет 30-40%. Отталкиваясь от этого показателя, можно сформировать плановый бюджет доходов и расходов на определенный период и даже отразить необходимое соотношение маржинального дохода и прибыли во внутреннем регламенте организации. Кроме того, данный коэффициент используют для прогнозирования необходимого для конкретной организации объема продаж, прибыли и доли себестоимости в цене на продукцию – учитывая заданные ограничения и специфику этой компании.

Понятие операционной прибыли и EBIT (Earnings Before Interest and Taxes), прибыли до уплаты налогов и процентов, не всегда совпадают по своему принципиальному для организации значению.

Показатель EBIT, в отличие от операционной прибыли, включает в себя доходы и расходы и от неосновных видов деятельности. Но если таковые у предприятия отсутствуют, то смысл этих коэффициентов для оценки эффективности работы организации совпадает. Следовательно, операционная прибыль более точно отражает рентабельность основных производственных процессов компании.

Значение маржинального метода учета для операционной прибыли

Маржинальный метод управленческого учета – включение затрат в себестоимость продукции по определенному признаку, например, по зависимости расходов от объема производства – позволяет найти взаимосвязь между изменением объемов различных затрат и операционной прибылью. Точка безубыточности для определенной компании рассчитывается путем управления постоянными затратами и вычислению себестоимости по заданным ограниченным переменным затратам.

В любом расчете, где задействованы определенные статьи затрат, нужно учитывать нормы статьи 252 Налогового кодекса РФ. В ней сгруппированы все издержки организации, влияющие на исчисление налога на прибыль. Классификация расходов зависит от выбранного в учетной политике метода признания таких расходов. Другими словами, от того, какой именно метод учета – кассовый или начисления – применяет компания. Если налоговики посчитают, что расходы систематизированы неправильно, и налогооблагаемая база искажена, доначислений и штрафов не избежать.

В рамках бухгалтерского обслуживания специалисты 1C-WiseAdvice не только ведут налоговый учет с учетом официальных и негласных требований ФНС, но и предоставляют руководителю и собственнику компании необходимые данные для управленческого учета.

Формула для расчета

Операционная рентабельность продаж рассчитывается как операционная прибыль компании (то есть прибыль до налогообложения) за определенный период, деленная на ее объем продаж (выручку). Уравнение индикатора не учитывает внереализационные виды деятельности и расходы, такие как налоги.

Расчет показывает, насколько эффективно компания производит свои основные продукты и услуги и как ее руководство управляет бизнесом. Таким образом, операционная рентабельность продаж используется как индикатор эффективности и прибыльности.

Формула для расчета:

ОР = Пн / В * 100,

где ОР – операционная рентабельность продаж, %

Пн – прибыль до налогообложения, т.р.;

В – выручка, т.р.

Показатель измеряется в процентах. Поэтому в формуле присутствует значение 100%.

Формула расчета по балансу:

ОР = стр.2300/стр.2110 * 100%

Расчет и формирование операционной прибыли (формула)

Операционная прибыль — важнейший показатель для оценки эффективности основного бизнеса компании, которому потенциальные инвесторы на практике уделяют повышенное внимание. Соответственно, руководству организации, чтобы привлечь инвестиции, следует обеспечить высокое значение этого показателя

Поэтому уметь корректно рассчитывать прибыль важно не только инвестору, но и руководству компании

Формула операционной прибыли

Операционная прибыль — это прибыль, которую компания получает от основной деятельности. Поэтому основу для ее формирования составляет совокупный доход (выручка) от продажи товаров (работ, услуг).

О том, как определяется валовый доход, см. в материале «Как правильно рассчитать валовый доход?».

Для исчисления операционной прибыли выручку от основной деятельности компании следует уменьшить на величину расходов, сопряженных с получением такой выручки. Вычитаемые расходы в свою очередь подразделяются на:

- себестоимость реализованной продукции (переменные затраты);

- накладные расходы, не включаемые в себестоимость, но связанные с извлечением дохода от основной деятельности (аренда помещений, лицензионные платежи и пр.).

При этом в составе доходов (расходов) при расчете операционной прибыли не учитываются проценты к получению (уплате), а также доходы (расходы), связанные с инвестиционной активностью компании (т. е. инвестиционные и финансовые потоки).

Таким образом, операционная прибыль исчисляется по формуле:

ОП = Вр – Зпер – НР,

ОП — операционная прибыль;

Вр — выручка от реализации товаров (работ, услуг);

Зпер — переменные затраты (себестоимость реализованной продукции);

НР — накладные расходы.

Величину ВР-Зпер также называют маржинальной прибылью, поэтому в укрупненном виде операционная прибыль рассчитывается как разница между маржинальной прибылью и накладными расходами.

Справедливо также утверждение о том, что операционная прибыль — это прибыль от продаж в терминах РСБУ (форма 2 Отчета о финансовых результатах, утвержденного приказом Минфина России «О формах бухгалтерской отчетности организаций» от 02.07.2010 № 66н в редакции от 06.04.2015).

Формирование операционной прибыли

Если потенциальному инвестору важна достоверность рассчитанного показателя операционной прибыли, то для руководства компании первостепенно понимание основных факторов, влияющих на ее формирование.

Кроме того, эффективным инструментом анализа деятельности предприятия выступает анализ рентабельности. Подробнее об этом читайте в материале «Как провести анализ рентабельности?».

Необходимость стимулировать рост операционной прибыли рано или поздно возникает в каждой развивающейся компании, стремящейся привлечь крупные инвестиционные ресурсы.

В таких условиях руководство организации может использовать 3 основных рычага влияния на показатель:

- увеличить выручку от продаж (ценовая политика, расширение ассортимента);

- оптимизировать переменные затраты (новые технологии производства, система логистики и т. д.);

- снизить накладные расходы.

Важно помнить, что в формировании операционной прибыли не участвуют финансовые и инвестиционные потоки. Поэтому выдавать займы под проценты либо использовать доходы от участия в других организациях в целях повышения значения показателя смысла не имеет

Чистая операционная прибыль

По своему характеру операционная прибыль представляет собой прибыль до налогообложения (до налога на прибыль).

Более наглядным показателем для инвестора выступает чистая операционная прибыль, цель расчета которой — показать, какая часть выручки от основной деятельности организации останется в ее распоряжении после уплаты налога на прибыль.

Формула расчета следующая:

ЧОП — чистая операционная прибыль;

ННП — налог на прибыль.

Показатель чистой операционной прибыли приобретает ключевое значение для инвестора, к примеру, при выборе из нескольких альтернативных инвестиционных проектов, относящихся к регионам (странам) с различающейся налоговой нагрузкой.

О том, как правильно рассчитать налоговую нагрузку в РФ, см. в материале «Расчет налоговой нагрузки в 2015 году (формула)».

Итоги

Методика расчета операционной прибыли компании не является сложной и при наличии достоверных данных о хозяйственной деятельности организации не должна вызывать каких-либо затруднений у заинтересованных лиц

Вместе с тем понимание такой методики в равной степени важно как для потенциального инвестора, так и для руководства компании. От правильности исчисления показателя во многом зависит успешность привлечения необходимых инвестиций (со стороны бизнеса), а также целесообразность и прибыльность вложений (со стороны инвестора)

Валовая прибыль и операционная прибыль

И операционная прибыль, и валовая прибыль показывают доход, полученный компанией. Однако при расчетах этих двух показателей учитываются разные кредиты и вычеты. Обе системы необходимы для анализа финансового благополучия компании.

Валовая прибыль

Валовая прибыль – это доход, полученный компанией после вычета прямых затрат на производство своей продукции. Например, если вы продали виджеты на 100 долларов, а их производство на фабрике стоит 75 долларов, то ваша валовая прибыль составит 25 долларов. Валовая прибыль рассчитывается как:

Валовая прибыль = Выручка – Стоимость проданных товаров

Выручка – это общая сумма продаж, произведенная за период. Вы часто слышите, как аналитики называют выручку высшей строкой для компании, потому что она находится в верхней части отчета о прибылях и убытках. Как вы работаете свой путь вниз отчет о доходах, расходы вычитаются из доходов, в конечном счете рассчитать чистую прибыль или нижнюю строку.

Стоимость проданных товаров (СПТ) представляют собой прямые издержки, связанные с производством товаров. COGS включает как прямые затраты на рабочую силу, так и любые затраты на материалы, используемые при производстве или производстве продукции компании.

Валовая прибыль – это показатель того, насколько хорошо компания получает прибыль от непосредственного труда и прямых материалов. Валовая прибыль не включает непроизводственные затраты, такие как административные расходы корпоративного офиса. В расчет включаются только прибыль и затраты, связанные с производственным объектом. Некоторые из затрат могут включать:

- Прямые материалы

- Прямые затраты труда

- Затраты на оборудование, задействованное в производстве

- Коммунальные услуги для производственного объекта

- Стоимость доставки

Операционная прибыль

Операционная прибыль – это прибыль компании за вычетом операционных расходов или затрат на ведение повседневной деятельности. Для инвесторов операционная прибыль помогает отделить прибыль от операционных показателей компании за счет исключения процентов и налогов, которые вычитаются позже для получения чистой прибыли.

Эти операционные расходы включают коммерческие, общие и административные расходы (SG&A), износ и амортизацию, а также другие операционные расходы. Операционная прибыль не включает деньги, полученные от инвестиций в другие компании, внереализационную прибыль, налоги и процентные расходы.

Кроме того, сюда не входят неповторяющиеся элементы, например, наличные, уплаченные для урегулирования судебного процесса. Операционная прибыль также может быть рассчитана путем вычета операционных расходов из валовой прибыли.

Пример валовой прибыли и операционной прибыли

Чтобы проиллюстрировать разницу между операционным доходом и валовой прибылью, мы проанализируем отчет о прибылях и убытках от JC Penney за год, заканчивающийся в 2017 году, как указано в его годовом отчете за 10 тысяч:

- Выручка или общий чистый объем продаж = 12,5 миллиардов долларов. Чистые продажи – это его выручка.

- Валовая прибыль = 4,3 миллиарда долларов (общая выручка 12,5 миллиардов долларов – COGS 8,2 миллиарда долларов).

- Операционная прибыль = 116 млн долларов США (выделено синим цветом ниже). Расходы, которые были вычтены помимо расчета валовой прибыли, находятся ниже себестоимости, чтобы получить операционную прибыль. При расчете операционной прибыли затраты и расходы были вычтены из чистых продаж, включая стоимость проданных товаров в размере 8,1 миллиарда долларов и SG&A в размере 3,4 миллиарда долларов (затраты, не связанные напрямую с производством), на общую сумму 12,39 миллиарда долларов (выделено красным ниже).

- Чистая прибыль = – 116 миллионов долларов (убыток), включая проценты по непогашенному долгу в размере 325 миллионов долларов, что ставит компанию в минус.

Суть

Операционная прибыль JC Penney составила 116 миллионов долларов, а валовая прибыль – 4,3 миллиарда долларов.Хотя операционная прибыль была положительной, после вычета расходов на обслуживание долга компания понесла убыток за год.

Разница между числами показывает, почему анализ финансовой отчетности так важен для инвесторов перед покупкой акций. Каждый инвестор может прийти к разному заключению о финансовых показателях JC Penney, оценивая цифры на разных этапах бизнес-цикла

Приведенный выше пример показывает важность использования нескольких показателей при анализе прибыльности компании

Каких ошибок следует избегать при определении показателя ОП

Показатель ОП не так уж и часто можно встретить на практике. Некоторые вообще считают, что он не свойственен для российского бух. учета, т. к. он не отображается в бух. балансе. Зачастую его смешивают, путают с иными экономическими показателями. Но, поскольку это все же прибыль, точнее, один из видов прибыли, которая показывает, характеризует финансовый итог предприятия, то игнорировать его не уместно. А во избежание ошибок следует принять к сведению следующие факты.

Факт первый. Зачастую выручку отождествляют либо путают с прибылью. Это два абсолютно разных понятия. Выручка – это все денежные поступления, которые предприятие получает из разных имеющихся источников (продажа товаров, услуг). Прибыль – это экономическая выгода предприятия, которая предполагает снижение полученной выручки на определенные траты.

Например, если из выручки вычесть себестоимость товара (т. е. все траты, которые пошли на его изготовление), то получится валовая прибыль. Далее, если из выручки отнять себестоимость, а также коммерческие и управленческие траты, то в результате получится операционная прибыль.

Факт второй. С чистой прибылью знакомы все экономисты, но даже и ее иногда отождествляют с операционной. ЧП – всегда конечный финансовый результат предприятия. Это часть прибыли, оставшаяся после уплаты всех общеобязательных бюджетных платежей и которую можно распределять (на дивиденды, фонды) Существенное влияние на нее оказывают объемы ВП и налоговые суммы. ОП – это прибыль только от операционной, основной деятельности. ОП не учитывает траты и доходы, не имеющие отношение к названой деятельности, а также налоги с финансированием (см. определение и характеристику данного показателя выше).

Три вида денежных потоков

Предпринимателям привычно делить денежный поток на поступления и выбытия и сравнивать: если сумма затрат больше суммы поступлений, то месяц неудачный, а если наоборот — все хорошо. Это самый быстрый способ оценить положение дел в бизнесе. Однако он не самый точный, так как многое зависит от того, на что хватило денег.

Например, в один месяц переплатили за содержание офиса —обновили форму сотрудников, но в конце месяца не хватило денег на основные расходы — зарплату и аренду.

В другой — потратились на запуск новой производственной линии. Разница между поступлениями и затратами была отрицательной, но аренда, зарплаты и другие регулярные обязательства закрыли.

Если каждый месяц оценивать по итоговой сумме расходов и доходов, то они получатся отрицательными.

Однако с точки зрения видов деятельности минус в первом месяце «плохой», так как основные статьи расходов не обеспечены деньгами вовремя, а второй месяц «хороший», потому что все основные обязательства закрыты. Да и позже новый цех будет приносить дополнительную прибыль.

Чтобы понять, как это работает, разделим денежный поток по виду деятельности и рассмотрим каждый отдельно. Всего их три:

-

Операционный.

-

Финансовый.

-

Инвестиционный.

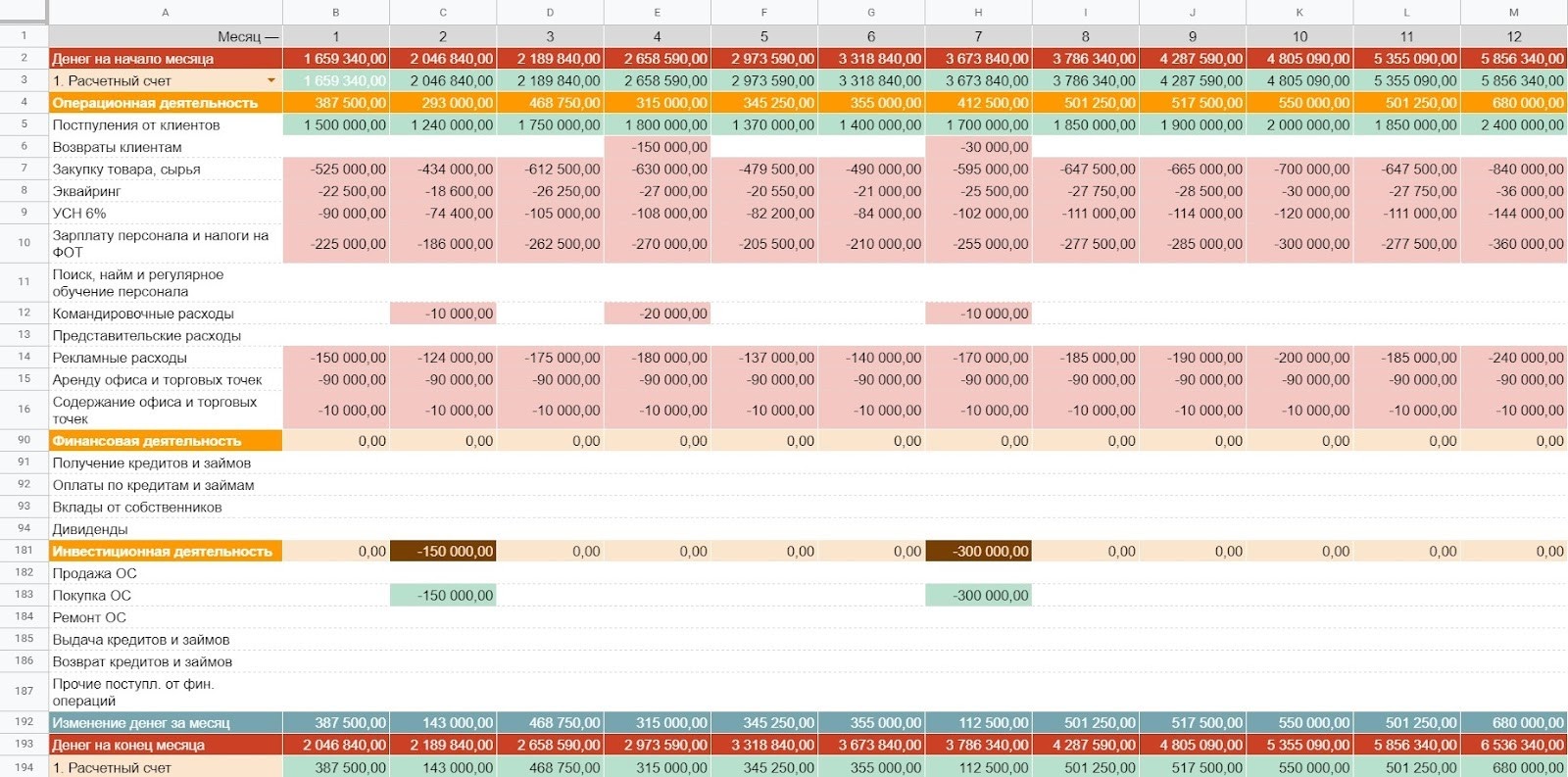

Разобраться в теме поможет отчет, в котором фиксируют фактические поступления и выбытия по видам деятельности — отчет о движении денежных средств (ДДС). Вот так он выглядит:

Пример сводного отчета о движении денежных средств

Методика расчета

В финансовой отчетности (международной и российской) можно найти все составляющие для расчета ЕБИТДА. Но общепринятой методики получения показателя нет. Мы разберем наиболее часто используемые формулы на основе РСБУ (российские стандарты бухучета) и МСФО (международные стандарты финансовой отчетности).

В основном показатель рассчитывают публичные организации, которые выходят на фондовый рынок со своими ценными бумагами. Они на сайтах выкладывают финансовую отчетность, в том числе выполненную по международным стандартам. Показатели, интересующие инвесторов, уже посчитаны. EBITDA не исключение. Можно это сделать и самостоятельно, но еще раз говорю, что общепринятой методики нет. Предприятия часто по-разному рассчитывают, многие выкладывают методику, но не все.

Полная информация об актуальных стратегиях, которые уже принесли миллионы пассивного дохода инвесторам

Скачать книгу

Расчет по РСБУ

Вариантов расчета много. Вот некоторые из них:

- Прибыль (убыток) до налогообложения (стр. 2300) + Проценты к уплате (стр. 2330) + Амортизация. Строка 2330 берется по модулю.

- Выручка (стр. 2110) + Себестоимость продаж (стр. 2120) + Коммерческие расходы (стр. 2210) + Управленческие расходы (стр. 2220) + Доходы от участия в других организациях (стр. 2310) + Проценты к получению (стр. 2320) + Прочие доходы (стр. 2340) + Прочие расходы (стр. 2350) + Амортизация. Цифры, которые в Форме № 2 представлены с минусом, с ним же и подставляются в формулу.

- Прибыль (убыток) от продаж (стр. 2200) + Доходы от участия в других организациях (стр. 2310) + Проценты к получению (стр. 2320) + Прочие доходы (стр. 2340) + Прочие расходы (стр. 2350) + Амортизация. Цифры, которые в Форме № 2 представлены с минусом, с ним же и подставляются в формулу.

- Чистая прибыль (убыток) (стр. 2400) + Прочее (стр. 2460) + Изменения отложенных налоговых активов (стр. 2450) + Изменения отложенных налоговых обязательств (стр. 2430) + Текущий налог на прибыль (стр. 2410) + Проценты к уплате (стр. 2330) + Амортизация. Цифры берутся по модулю.

Для расчета понадобятся:

- Отчет о финансовых результатах (форма № 2).

- Пояснения к бухгалтерской отчетности.

Пример расчета

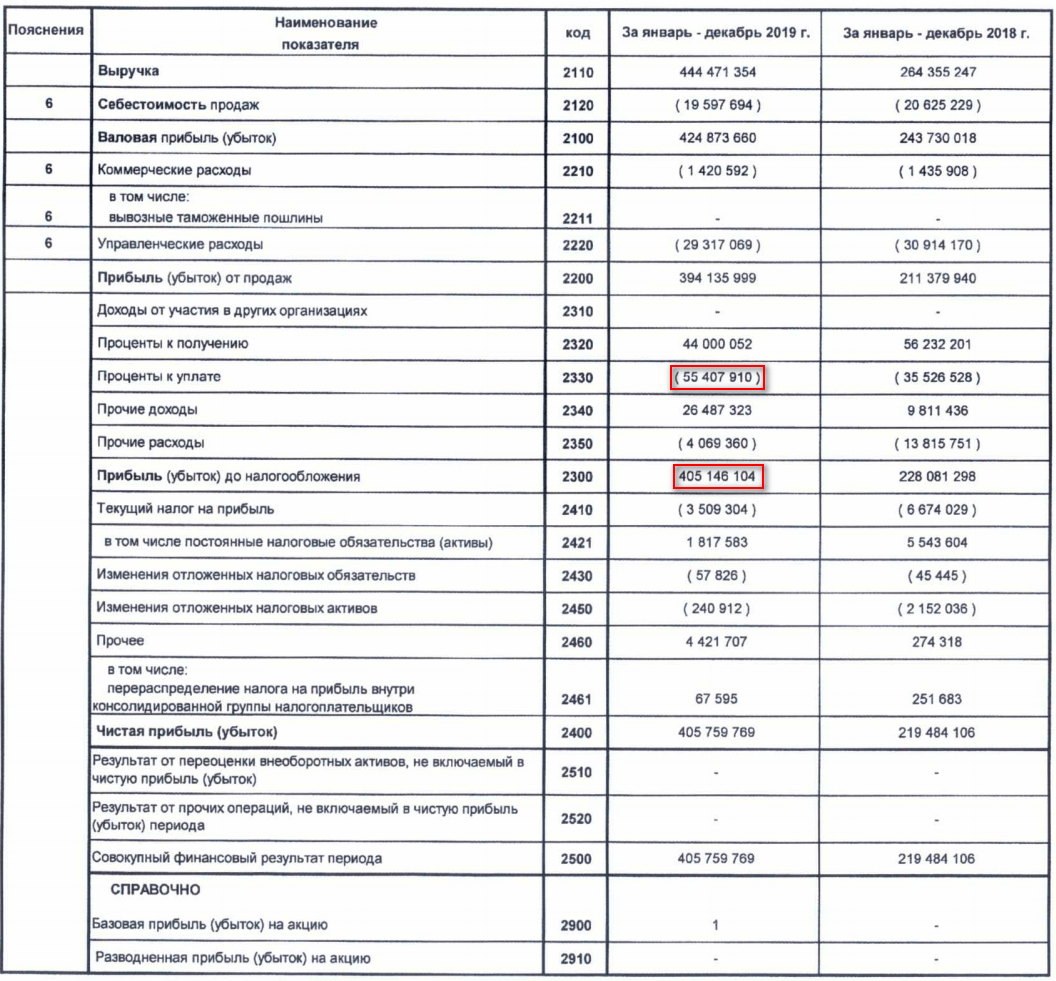

Рассмотрим расчет EBITDA по двум видам отчетности за 2019 год на примере нефтяного предприятия “Лукойл”.

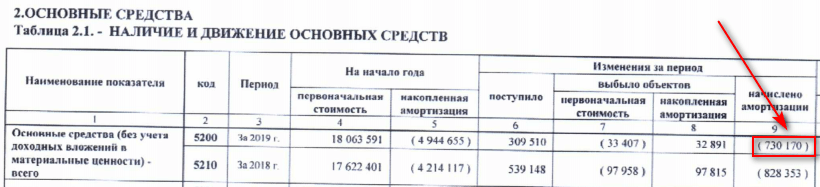

Расчет по РСБУ (Отчет о финансовых результатах за 2019 г., Пояснения к бухгалтерской отчетности за 2019 г. – Таблица 2.1. “Наличие и движение основных средств”). Результат по приведенным выше четырем формулам получается одинаковым. Я покажу расчет по 1-й, наиболее простой.

EBITDA = 405 146 104 + 55 407 910 + 730 170 = 461 284 184 тыс. руб.

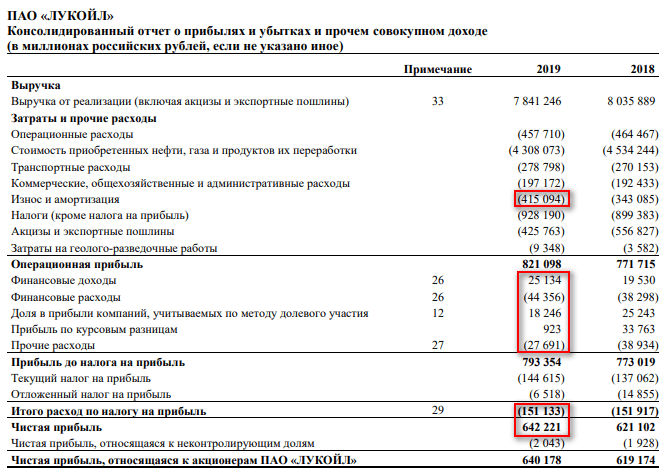

Расчет по МСФО (Консолидированный отчет о прибылях и убытках за 2019 г.).

EBITDA = 642 221 + 151 133 – 25 134 + 44 356 – 18 246 – 923 + 27 691 + 415 094 = 1 236 192 млн руб.

Акционерные общества, составляющие финансовую отчетность по международным стандартам, рассчитывают ЕБИТДА на основе Консолидированного отчета о прибылях и убытках. Уже готовый показатель можно найти в презентациях акционерных обществ. Например, “Лукойл” в своей указал, что он равен 1 236 млрд руб., что и подтвердил наш собственный расчет.

Так как изначально показатель был разработан в США и ориентировался на их стандарты, считаю, что использование данных РСБУ сильно искажает результат. Это доказали и наши цифры.

Финансовый денежный поток

Финансовый вид деятельности — это выплата дивидендов собственникам бизнеса или внешнее финансирование компании. Часто встречается такая ситуация: у клиента кассовый разрыв, собственник из каких-то домашних запасов приносит денежные средства и вкладывает в кассу. Вот это будет финансовый денежный поток.

Финансовый денежный поток является вспомогательным и подпитывает основной поток при необходимости. Когда предприниматель видит временную нехватку средств в операционной деятельности, то привлекает стороннее финансирование и поддерживает устойчивость операционной деятельности бизнеса.

В финансовом денежном потоке есть также различные статьи расходов и доходов. Их основное отличие заключается в том, что деньги приходят не от клиентов по основной деятельности компании, а из других источников.

Например, в статьях поступлений могут быть:

-

Получение кредита.

-

Получение займа.

-

Вклады от собственников.

-

Господдержка.

А в статьи выбытий по финансовой деятельности можно отнести:

-

Оплаты по кредитам.

-

Выплату займов.

-

Дивиденды.

При планировании финансового потока стоит учитывать на какой основе предприниматель получает финансирование: на возмездной или на безвозмездной.

Если средства возвращать не нужно, то в отчете поступления будут отображаться в одном месяце, а выбытий в следующие периоды не будет:

Так отображается получение гранта по госпрограмме, который не нужно возвращать.

А вот кредиты и займы возвращать нужно. Тело кредита вместе с процентами вписывается в статью расхода «Возврат кредитов и займов» и тогда нужно следить, чтобы в месяцы выплаты кредита или займа хватало дохода от операционной деятельности на все обязательства бизнеса, включая кредитные.

Так выглядит получение и оплата кредита в течение года. Заметьте, что здесь операционного дохода хватает и на операционку, и на кредиты

После уплаты обязательств внутри бизнеса и по внешним финансовым обязательствам можно перейти к следующему виду деятельности — инвестиционному.

EBIT – это операционная прибыль: формула расчета и пример

В свете глобализации происходит трансформации бухгалтерского учета и экономики предприятия. В обиход входят показатели, используемые в европейском и американском учете. Среди них выделяется операционная прибыль.

Операционная прибыль — что это такое

Показатель не характерен для российского учета и не отражается в бухгалтерской отчетности наших предприятий.

Но как и любой вид прибыли, она отражает финансовый результат функционирования компании. Операционная прибыль характеризует доход с учетом определенных статей затрат.

Операционная прибыль характеризует эффект от производства как в основной, так и в дополнительной деятельности. Ее также называют EBIT — Earnings Before Interest and Taxes – прибыль до выплаты налогов и процентов.

Формула расчета операционной прибыли

Показатель можно найти на основе данных отчета о финансовых результатах. Он равен сумме балансовой прибыли и процентов к выплате.

Также операционную прибыль рассчитывают как разницу между валовой прибылью и коммерческими, управленческими и прочими расходами с последующим прибавлением процентов к выплате и прочих доходов.

Общая формула расчета

В общем виде операционную прибыль можно найти по следующей формуле:

OP = GR – СE – ME – OE + OR + PC, где

OP (operating profit) – операционная прибыль, руб.;

GP (gross profit) – валовая прибыль, руб.;

CE (commercial expenses) – коммерческие расходы, руб.;

ME (management expenses) – управленческие расходы, руб.;

OE (other expenses) – прочий расход, руб.;

OR (other revenue) – прочий доход, руб.;

PC (percent) – проценты к выплате, руб.

Расчет по балансовой прибыли выглядит так:

OP = BP + PC, где

OP (operatingprofit) – операционная прибыль, руб.;

BP (balanceprofit) – балансовая прибыль, руб.;

PC (percent) – проценты к выплате, руб.

Формула расчета по балансу

OP = стр. 2100 – стр. 2210 – стр. 2220 – стр. 2350 + стр. 2340 + стр. 2330, где

стр. 2100 – валовая прибыль, руб.;

стр. 2210 – коммерческие затраты, руб.;

стр. 2220 – управленческие затраты, руб.;

стр. 2350 – прочий расход, руб.;

стр. 2340 – прочий доход, руб.;

стр. 2330 – проценты к выплате, руб.

или OP = стр. 2300 + стр. 2330, где

стр. 2300 – прибыль до налогообложения (балансовая), руб.;

стр. 2330 – проценты к выплате, руб.

Пример расчета

Предприятие ООО «Экран» занимается производством сверл для фрезерных станков. Финансовая отчетность за последние 2 года содержит следующие данные:

| Наименование показателя | Код строки | За 2013 год | За 2014 год |

| Валовая прибыль | 2100 | 60 000 | 100 000 |

| Коммерческие затраты | 2210 | 5 000 | 7 000 |

| Управленческие затраты | 2220 | 15 000 | 25 000 |

| Прочий доход | 2340 | 2 000 | 1 500 |

| Прочий расход | 2350 | 3 000 | 3 000 |

| Балансовая прибыль | 2300 | 49 000 | 76 500 |

| Проценты к уплате | 2330 | 9 000 | 13 000 |

В этом примере расчета операционная прибыль равна:

OP2013 = GR – СE – ME – OE + OR + PC = 60 000 – 5 000 – 15 000 – 3 000 + 2 000 + 9 000 = 48 000 рублей

OP2014 = GR – СE – ME – OE + OR + PC = 100 000 – 7 000 – 25 000 – 3000 + 1 500 + 13 000 = 79 500 рублей

или

OP2013 = BP + PC = 49 000 + 9 000 = 58 000 рублей

OP2014 = BP + PC = 76 500 + 13 000 = 89 500 рублей

В чем разница между операционной и прибылью до налогообложения

Операционная прибыль не отражается в финансовой отчетности и складывается из величины балансовой прибыли и процентов к выплате. Балансовая прибыль записывается в отчет о финансовых результатах как прибыль до налогообложения.

Итак, операционная прибыль обычно больше балансовой, но в некоторых случаях эти два показателя могут быть равны.

Показатель используется при оценке эффекта от всех видов деятельности.

Операционную прибыль рационально рассчитывать, если сумма выплачиваемых процентов достаточно велика. Если процентов к уплате нет или они составляют незначительную долю в прибыли, в целях планирования используется показатель балансовой прибыли.

о валовой и операционной прибыли:

(38 голос., 4,70 из 5) Загрузка…

Часто задаваемые вопросы

Вопрос № 1. Какова интерпретация показателями нормы операционной прибыли?

Ответ. Компании рассматривают свою норму операционной прибыли как показатель эффективности управления. Расчет прибыли дает результат, который помогает сравнить качество финансовой деятельности компании с ее конкурентами.

Бизнес с более высокой операционной рентабельностью, чем другие фирмы в своей отрасли, как правило, имеет более высокие показатели.

Вопрос № 2. Как правильно рассчитать норму операционной прибыли?

Ответ. Норма операционной прибыли может быть определена многими способами. По сути, этот термин указывает на прибыльность для компании. В финансовом отношении это отношение прибыли бизнес-предприятия к полученному доходу. Оно показывает, сколько выручки осталось после вычета расходов, а также стоимости проданных товаров. Важным фактором, который следует здесь помнить, является то, что это значение рассчитывается на основе прибыли до налогообложения. Норма позволяет определить финансовую жизнеспособность основных операций бизнеса до вычета налогов и внереализационных расходов.

Вопрос № 3

В чем важность показателя нормы операционной прибыли?. Ответ

Норма операционной прибыли очень важна, поскольку она является показателем эффективности компании. Чем выше это значение, тем лучше будет работать компания, т. е. выгоднее будет бизнес. Следует помнить, что это соотношение рассчитывается до того, как будут выплачены налоги и связанные с этим расходы. Компания должна действовать эффективно, чтобы возместить затраты на продукт и операционные расходы, а также предоставить компенсацию своим владельцам в виде дивидендов. Таким образом, более высокое значение указывает на хороший контроль затрат и увеличение продаж

Ответ. Норма операционной прибыли очень важна, поскольку она является показателем эффективности компании. Чем выше это значение, тем лучше будет работать компания, т. е. выгоднее будет бизнес. Следует помнить, что это соотношение рассчитывается до того, как будут выплачены налоги и связанные с этим расходы. Компания должна действовать эффективно, чтобы возместить затраты на продукт и операционные расходы, а также предоставить компенсацию своим владельцам в виде дивидендов. Таким образом, более высокое значение указывает на хороший контроль затрат и увеличение продаж.