Расчет годовой доходности и стандартного отклонения

Содержание:

- Формула, учитывающая дополнительные инвестиции

- Где применяется реальная процентная ставка

- Зачем рассчитывать доходность инвестиций

- Почему показатель внутренней нормы доходности — ключевой

- Как считать доходность инвестиций в Excel

- Простая доходность облигации к погашению — формула и пример

- Виды рентабельности

- Особенности расчёта доходности инвестиций в ПАММ-счета

- Акции и их доходность

- Алгоритм расчёта

- О чем говорит внутренняя норма доходности

- О пользе таких расчетов

Формула, учитывающая дополнительные инвестиции

Некоторые долгосрочные инвесторы вносят на свой брокерский счет дополнительные средства с той или иной периодичностью. Кто-то один раз в квартал, кто-то каждый месяц.

Для правильного расчета в этих условиях понадобится сначала определить средневзвешенную сумму, которая будет в знаменателе нашей формулы.

Вычисляется она следующим образом:

Где:

- Тi – период времени;

- Si – сумма средств, находящаяся на счете в течение этого периода.

Полученную сумму следует подставить в нашу первую формулу вычисления доходности.

При этом важно учитывать все полученные и реинвестированные дивиденды и купоны. Поскольку без них итоговая доходность будет отражать только первоначальный капитал

Где применяется реальная процентная ставка

Везде, где ожидается доход или производится платеж, выраженный в процентах, можно рассчитать реальную процентную ставку. Это не сделает за вас банк или брокер. Процент, который вы увидите в кредитном договоре, договоре на открытие депозита или брокерском отчете, будет номинальным.

Кредиты

Реальную процентную ставку не рассчитывают по кредиту, хотя она точно так же работает при кредитовании, как и при получении дохода, и даже может внушить заемщику чуть больше оптимизма. Например, сегодня вы взяли кредит под 10 % годовых, а в стране прогнозируется инфляция в 4 % в ближайшие 3–5 лет. Значит, ежегодно ваша реальная ставка будет меньше номинальной на эти 4 %. Это ли не повод для радости?

Представьте, что ежемесячно вы вносите 30 000 руб. в счет погашения кредита. Со временем фактический платеж будет “дешеветь”, потому что 30 000 руб. через 5–10 лет – это не те же 30 000 руб. сегодня, а значительно меньше за счет обесценивания денег. Еще лучше, если у вас получится рефинансирование под меньший процент, тогда эффект будет еще сильнее.

Большее распространение расчет реальной ставки получил при определении доходности вложений: в инвестициях или банковских депозитах.

Инвестиции

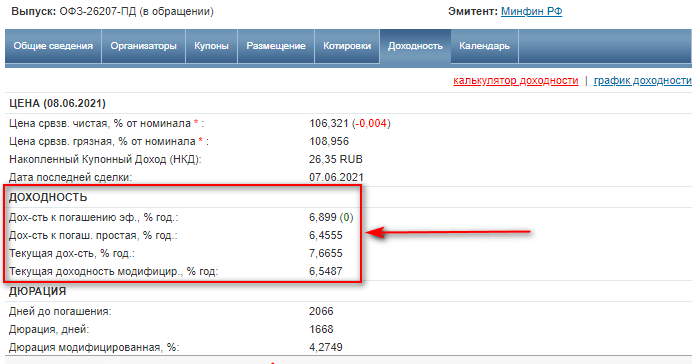

Для инвестора большую ценность имеет реальный, а не номинальный процент, который поможет определить доходность от инвестирования в различные инструменты. Например, при выборе облигаций в карточке конкретного инструмента вы увидите сразу несколько видов доходности, но все они номинальные.

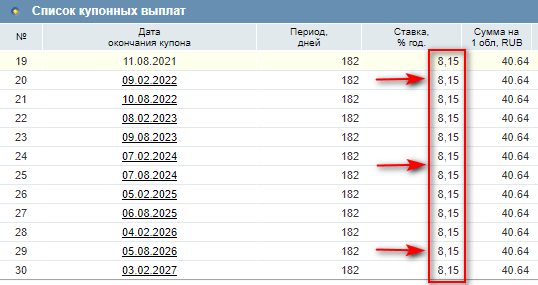

Чтобы определить реальную доходность, надо воспользоваться формулой Фишера. По облигациям в ней будет только одна прогнозная величина, которая может исказить картину в будущем, – это инфляция. А другой важный параметр точно известен на несколько лет вперед – купонный доход. В примере выше срок погашения облигации ОФЗ-26207-ПД наступит только в 2027 году. Ежегодный купонный доход на все эти годы составит 8,15 % годовых.

По акциям ситуация другая. Будущее мы можем определить только на основе прогнозных значений доходности и инфляции. Всем инвесторам известно правило, что доходность в прошлом не является гарантией ее получения в будущем. Поэтому прогнозировать на основе значений, полученных в предыдущие годы, – неблагодарное занятие. Остается только фундаментальный анализ компании. Но в любой грамотно проведенный анализ может вмешаться случай и обесценить все сделанные выводы.

Это не значит, что реальную доходность вообще не надо учитывать. Для долгосрочного инвестора определить эффективность своих вложений в тот или иной инструмент можно и по итогам года на основе фактически полученных значений. Если на протяжении 2–3 лет вы получаете отрицательную реальную доходность, то, наверное, стоит пересмотреть свой портфель и инвестиционную стратегию.

Депозиты

Не обольщайтесь, когда в очередном рекламном ролике от банка вы увидите приятные глазу проценты по депозиту. Это всего лишь ваш будущий номинальный доход, который может показаться уже не таким привлекательным, когда вы рассчитаете реальный с поправкой на инфляцию.

При расчете реальной доходности депозита вы будете, аналогично облигациям, оперировать не к прогнозной инфляции, а к известному проценту, который указан в договоре. Хорошо, когда экономика страны стабильна на протяжении нескольких лет подряд, а деньги обесцениваются в пределах 1–2 %. Тогда легко рассчитать и свою фактическую прибыль от хранения капитала на депозите. Но эта история не про Россию. Наши граждане видели инфляцию в 4 и 2 500 %, поэтому легко получить нулевую или отрицательную доходность.

Простой пример. Вы положили в банк 1 000 000 руб. на 1 год под 4 % годовых. Инфляция в мае 2021 г. составила 6 % в годовом исчислении. К концу года Банк России ее прогнозирует в районе 5,4–5,8 %. Допустим, что величина составит 5,8 %. Рассчитаем доход вкладчика:

- номинальный доход: 1 000 000 * 1,04 – 1 000 000 = 40 000 руб.;

- реальная процентная ставка: (4 – 5,8) / (100 + 5,8) * 100 = –1,70 %;

- реальный доход: 1 000 000 * 0,9858 – 1 000 000 = –14 200 руб.

Покупательная способность ваших денег сократилась на 1,70 % или на 14 200 руб.

Зачем рассчитывать доходность инвестиций

Важно! Я веду этот блог уже почти 10 лет. Все это время я регулярно публикую отчеты о результатах публичных инвестиций

Сейчас мой публичный инвестпортфель — более 5 000 000 рублей.

Я регулярно получаю много вопросов и специально для читателей я разработал Курс ленивого инвестора, в котором пошагово показал, как наладить порядок в личных финансах и эффективно инвестировать в различные активы. Рекомендую пройти, как минимум, бесплатную неделю обучения.

Если вам интересна практика и какие инвестрешения в моменте принимаю лично я, то вступайте в Клуб Ленивого инвестора.

Подробнее

Во-первых, чтобы ответить на этот вопрос, недостаточно знать сумму первоначальных вложений. Во-вторых, оценивать успешность выбранной стратегии нужно, опираясь не на абсолютные цифры, а на реальный рост покупательской способности портфеля. Расчет доходности проводится для решения двух задач:

- сравнения достигнутых результатов с целевыми;

- прогноза будущих результатов.

Ваша главная цель как инвестора – не просто получить прибыль, а убедиться в том, что применяемая стратегия позволяет обогнать инфляцию. Кроме того, расчет среднегодового показателя дает возможность сравнивать выгоду от вложений, различающихся по размеру и длительности. Сделав прогноз будущей доходности, можно высчитать сумму, которую потребуется регулярно инвестировать, чтобы достичь поставленной цели за отведенное время.

Анализ результатов – столь же важная составляющая работы инвестора, как и подбор компаний для портфеля. Многие новички не придают этому вопросу должного значения, а напрасно. По личному опыту общения с читателями могу сказать, что чаще всего при расчете доходности допускаются следующие ошибки:

не принимается во внимание реинвестирование дивидендов и купонов;

вычисления для долгосрочных вложений проводятся с использованием арифметической, а не геометрической прогрессии;

не учитывается периодичность пополнения счета.

Неверные расчеты часто дают завышенные результаты. Это мешает увидеть, что портфель практически не приносит реальной выгоды, а стратегия нуждается в корректировке.

Почему показатель внутренней нормы доходности — ключевой

Как известно, любому инвестиционному проекту сопутствует масса математических вычислений: анализ данных прошлых периодов, статистики, аналогичных проектов, составление финансовых планов, моделей, прогнозных условий, сценариев развития и др.

О том, как выстраивать финансовое планирование, см. статью «Организация финансового планирования и бюджетирования».

Помимо общей цели максимально точно оценить перспективы проекта, просчитать необходимые для его реализации ресурсы и спрогнозировать основные возможные трудности, у таких детальных расчетов есть одна связующая цель — выяснить показатели эффективности проекта.

На выходе их 2: чистая дисконтированная стоимость (NPV — net present value) и внутренняя норма доходности (IRR — internal rate of return). При этом именно внутренняя норма доходности(рентабельности) используется наиболее часто в силу своей наглядности.

Но такие финансовые документы, модели и т. д. зачастую занимают не одну сотню страниц печатного текста. А инвесторы, как известно, люди очень занятые. И в бизнес-кругах придумали лифт-тест: человек (инициатор проекта) за время, пока едет с инвестором в лифте (около 30 секунд), должен убедить его вложить деньги в проект.

Как это сделать? Естественно, рассказать, что же получит инвестор на выходе, т. е. оценить вероятный доход от всего проекта и доход собственно инвестора. Для этой цели и существует показатель внутренней нормы доходности.

Итак, что же такое внутренняя норма доходности?

Как считать доходность инвестиций в Excel

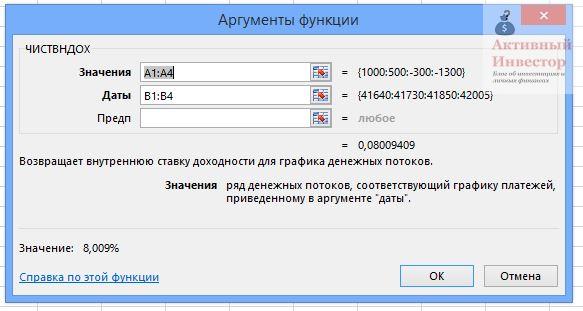

В Excel для расчета доходности инвестиций с учетом ввода/вывода денег используется функция ЧИСТВНДОХ (XIRR) — это функция, которая возвращает внутреннюю ставку доходности для графика денежных потоков, которые не обязательно носят периодический характер. Как ей пользоваться? Возьмем пример из статьи Арсагеры:

- Инвестор купил акций на сумму 1000 рублей.

- Через 3 месяца он купил еще акций на 500 рублей.

- Еще через 4 месяца он продал часть акций на сумму 300 рублей.

- Через год после первоначального приобретения, стоимость акций составила 1300 рублей.

Доходность портфеля составила 8,004% годовых.

Введем эти данные в Excel. В первой колонке указываем суммы, во второй даты.

- В первой строчке указываем начальную сумму инвестиций 1000 рублей и дату инвестирования, к примеру 01.01.2014.

- Во второй строчке указываем ввод средств 500 рублей и дату 01.03.2014.

- В третьей строчке указываем вывод средств со знаком минус -300 и дату 01.04.2014.

- В четвертой строчке указываем стоимость портфеля на конец года со знаком минус -1300 и дату конец года 31.12.2014.

Теперь выбираем какую-нибудь пустую ячейку и жмем кнопку fx (вставить функцию). Находим функцию ЧИСТВНДОХ. Вводим значения ячеек. В строке «Значения» выбираем ячейки с суммами, в строке «Даты» — ячейки с датами.

Жмем ОК, получаем доходность — 8,009% годовых.

Если бы мы считали по простой формуле, то получили бы результат (1300-1200)/1200=8,3%. Вроде бы разница небольшая, но в других примерах разница может составить несколько процентов.

Функцию в ячейку так же можно вписать руками. Для этого в пустой ячейке впишите текст: =ЧИСТВНДОХ(A1:A4;B1:B4), номера ячеек укажите свои.

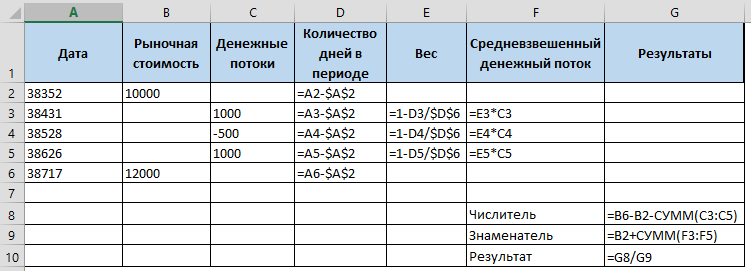

Расчет доходности инвестиционного портфеля за год

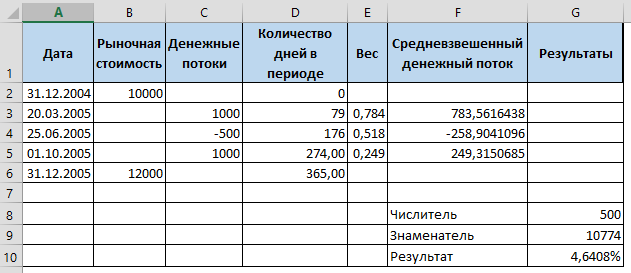

Следующий способ будет полезен тем, кому надо рассчитать доходность своего инвестиционного портфеля за год. Например, вы инвестируете 5 лет, тогда с помощью этого способа вы сможете рассчитать свои результаты в каждом году. Этот способ я нашел здесь. Возьмем пример из статьи:

Рыночная стоимость портфеля на 31 декабря 2004 года: 10000$

20 марта 2005 года: внесение 1000$

25 июня 2005 года: изъятие 500$

1 октября 2005 года: внесение 1000$

Рыночная стоимость портфеля на 31 декабря 2005 года: 12000$

Вносим данные в Excel:

Формулы расчетов ниже:

Таким образом можно рассчитать доходность вашего инвестиционного портфеля за год, если известны его рыночная стоимость на начало и конец года и движение денежных средств по датам.

Простая доходность облигации к погашению — формула и пример

Простая доходность облигации к погашению учитывает цену покупки и время оставшееся до погашения. Единственным нюансом является то, что инвестор не реинвестирует купонную прибыль, а снимает её.

Такую доходность можно рассчитать только для облигаций имеющих постоянный купон (фиксированный). Для переменных купонов невозможно точно посчитать эту величину, поскольку прибыль в каждый период будет отличаться. Поэтому предсказывать её не имеет смысла.

Например

Купон составляет 120 рублей в год (12%). Текущая цена 1050 (из них цена 1030 и НКД 20 рублей). До экспирации 450 дней. Тогда доходность к погашению будет:

((1000 - 1050 + 180) / 1050) × (365 / 450) × 100% = 10,05%

Виды рентабельности

Расчет рентабельности многоаспектен. Можно посчитать рентабельность практически всего: любых ресурсов, источников их приобретения, затрат. Мы остановимся на расчете основных видов рентабельности. Они следующие:

- Рентабельность активов.

Этот вид рентабельности призван показать, какую сумму прибыли возвращает каждый рубль, который компания вложила в имущество. Для его расчета прибыль соотносят с активами. Формула рентабельности предприятия в этой сфере будет такова:

Rакт = Пр / Ак * 100%,

где:

Rакт — рентабельность активов;

Пр — прибыль (как правило, берут либо чистую прибыль, либо прибыль от продаж, в зависимости от целей расчета);

Ак — средняя стоимость активов организации за расчетный период.

Так же, как и рентабельность продаж, рентабельность активов имеет детализацию. Можно посчитать рентабельность суммарных, внеоборотных или оборотных активов. При необходимости можно определить даже рентабельность отдельных видов имущества, например, основных средств.

Об особенностях расчета рентабельности активов можно узнать из статьи .

- Рентабельность капитала.

Например, для собственников компании интерес может представлять рентабельность собственного капитала. Она дает информацию о том, эффективно ли работают инвестиции.

Вид формулы рентабельности здесь будет таков:

Rск = Пр / СК * 100,

где:

Rск — рентабельность собственного капитала;

Пр — чистая прибыль (рентабельность собственного капитала считают только по чистой прибыли);

СК — средняя величина собственного капитала за расчетный период.

Подробнее об этом см. в статье «Определяем рентабельность собственного капитала (формула)».

В аналогичном порядке можно рассчитать рентабельность заемного капитала:

Rзк = Пр / (ДО + КО) * 100,

где:

Rзк — рентабельность собственного капитала;

Пр — чистая прибыль;

ДО — долгосрочные обязательства;

КО — краткосрочные обязательства организации.

Этот показатель покажет доходность на каждый рубль заимствований.

- Рентабельность продаж или общая рентабельность.

Это отношение прибыли к объему продаж, которое показывает, сколько копеек прибыли «сидит» в каждом рубле выручки. Формула рентабельности продаж следующая:

Rпрод = Пр / Оп * 100%,

где:

Rпрод — рентабельность продаж;

Пр — прибыль;

Оп — объем продаж (выручка).

Всем известно, что прибыль тоже подразделяется на виды (валовая, операционная, чистая и т.п.). Для рентабельности продаж можно использовать каждый из них в зависимости от того, что требуется узнать.

Подробнее о нюансах расчета рентабельности продаж читайте в статье «Формула для расчета рентабельности продаж по балансу».

- Рентабельность продукции.

Это также очень важный показатель прибыльности, который говорит об эффективности затрат, показывает долю прибыли в каждом рубле, затраченном на производство продукции. Формула расчета рентабельности в данном случае представляет собой отношение прибыли к себестоимости:

Rпр = Пр / Сс * 100,

где:

Rпр — рентабельность продукции;

Пр — прибыль;

Сс — себестоимость.

С учетом целей анализа эту рентабельность продукции рассчитывают:

- по чистой прибыли или по прибыли от продаж;

- по полной себестоимости продукции или только по производственной себестоимости.

Подробнее о расчете читайте в статье «Как рассчитать рентабельность продукции?».

Особенности расчёта доходности инвестиций в ПАММ-счета

Начнем с самого очевидного — графики доходности ПАММ-счетов у всех брокеров не соответствуют реальной доходности инвестора! То что мы видим — доходность именно ПАММ-счёта, то есть всей суммы инвестиций, включая и деньги управляющего, и комиссию за управление.

Когда мы видим такие цифры:

600% за полтора года, рука сразу же тянется к кнопке «Инвестировать», золотая жила же! Однако если мы учтем 29% комиссии управляющего, то реальная доходность окажется такой:

В 2 раза меньше! Я не спорю, 300% за полтора года тоже смотрятся отлично, но это далеко не 600%.

Ну а если углубиться в суть, то доходность ПАММ-счёта считается так:

- Общая доходность считается по формуле доходности за несколько периодов с реинвестированием.

- Положительный результат уменьшается на процент комиссии управляющего, кроме случаев в п.4 и 5.

- Отрицательный результат всегда остается как есть.

- Если положительный результат получен после убытка, он не уменьшается из-за комиссии, пока общая доходность не обновит максимум.

- Если после положительного результата превышен максимум общей доходности — комиссия снимается только с той части, которая превысила максимум.

В итоге получаем весьма замороченную формулу, которая необходима для высокой точности расчётов. Что делать, если вам нужно посчитать чистую доходность инвестора ПАММ-счёта? Предлагаю использовать такой алгоритм:

- Общая доходность считается по формуле доходности за несколько периодов с реинвестированием.

- Положительный результат уменьшается на процент комиссии управляющего.

- Отрицательный результат уменьшается на процент комиссии управляющего.

Все что нужно — умножить официальные цифры доходности ПАММ-счёта на единицу минус комиссия управляющего. Причем не итоговый результат, а данные с графика ПАММ-счёта (в Альпари их можно скачать в удобном виде) и посчитать по формуле доходности за несколько периодов.

Для наглядности посмотрите на один и тот же график доходности, посчитанный тремя способами:

Разница с учётом и без учёта комиссии управляющего — почти в 2 раза! По упрощенному алгоритму мы получили результат 92%, по точному — 89%. Разница не существенная, но для тысяч процентов она станет вполне заметной:

Реальная доходность инвестора ниже в 6 раз, а разница между точным и упрощенным алгоритмом 70% — на больших цифрах всё заметнее.

Кстати, вы хотите знать, откуда вообще берется эта разница? Кроме того, что упрощенный способ подсчета доходности уменьшает размер просадок, есть еще одна фишка — регулярные выплаты вознаграждения управляющего уменьшают вашу долю в ПАММ-счёте.

Вы все поймете, взглянув на эту картинку:

Зелеными кружками показаны моменты выплаты вознаграждения управляющего, красными — уменьшение ваших паёв в ПАММ-счёте. Что такое пай? Это ваша доля в ПАММ-счёте, ваш кусочек общего пирога прибыли.

Для понимания подойдет такое сравнение — паи это определенное количество акций ПАММ-счёта. По этим акциям вы получаете дивиденды — процент от прибыли компании. Количество акций уменьшается — снижаются дивиденды, соответственно и доходность вложений.

Почему же паи уменьшаются? Дело в том, что изначально вы получаете прибыль на всю сумму своих инвестиций — как и должны. Наступает момент выплаты комиссии управляющего — и она берется из вашей суммы, вашего «кусочка пирога». Кусочек стал меньше со всеми вытекающими.

То, что я вам показал — это не плохо, это как есть. Так работают ПАММ-счета, а вкладывать деньги или нет — выбор всегда за вами.

Ну и пожелание напоследок: инвестируйте в действительно доходные проекты!

Акции и их доходность

Акция – это вид ценной бумаги, которая предполагает получение ее владельцем части прибыли компании. Обычно прибыль выплачивается в виде дивидендов. Такой доход также может быть получен в виде маржи, в случае повышения рыночной стоимости бумаги.

Акции имеют номинальную, эмиссионную, балансовую и рыночную стоимость. Каждая из них имеет свои особенности:

- Номинальная стоимость указывается на лицевой стороне акции. Общая их сумма компании не может превышать величины уставного капитала.

- Эмиссионная стоимость отражает стоимость акции при приобретении ее первым держателем, после ее размещения на фондовом рынке.

- Балансовая стоимость представляет собой результат, полученный при делении балансовой стоимости фирмы на число акций, выпущенных в обращение.

- Рыночная стоимость – это цена, по которой акция торгуется на вторичном рынке.

Акции имеют свою доходность. Такая величина – это показатель, позволяющий дать оценку размерам прибыли, полученной за время владения акцией с момента ее покупки.

Вычислить доходность акции можно по формуле:Дакц = СК – ПК / ПК, где:

- Дакц – это доходность акции;

- СК – совокупный капитал, полученный со времени покупки акции;

- ПК – первоначальный капитал, который был вложен в приобретение акции.

Любая ценная бумага имеет свою доходность. Ее можно рассчитать по приведенным выше формулам. Но как можно узнать о доходности ценных бумаг, приобретенных на вторичном рынке неделю, час, год назад? Существует ли способ узнать, какую прибыль приобретенные акции приносили своим владельцам? С этой целью были созданы рейтинги доходности ценных бумаг.

Алгоритм расчёта

Рентабельность предприятия является соотношением вложенных средств и полученной прибыли или расходов на содержание предприятия и полученной прибылью.

Складывается из нескольких показателей:

- активов и основных производственных фондов;

- оборотных активов и инвестиций;

- собственного капитала и совокупных вложений;

- продаж и продукции.

Её можно определить по формуле:

Р = (П/Ва)х100%

Р – рентабельность предприятия;

П – чистая фактическая прибыль, полученная предприятием за расчетный период;

Ва – суммарная величина стоимости активов.

Процесс расчёта рентабельности производства (себестоимости)

Исходной информацией является форма 2 бухгалтерской отчётности (ОПУ), а также более подробные данные управленческого учёта, если нужно оценить рентабельность отдельных сортов продукции.

Для расчёта нужно:

- Найти сумму чистой прибыли.

- Разделить эту сумму на полные операционные затраты, получится рентабельность производства по всей компании.

- Найти базу для распределения административных и коммерческих затрат по видам продукции.

- Найти выручку и операционные затраты для каждого вида продукции.

- Вычислить долю чистой прибыли на каждый сорт продукции, вычтя из выручки сумму операционных и доли административных и коммерческих затрат.

- Рассчитать её по каждому виду продукции, разделив суммы соответствующей доли чистой прибыли, к соответствующей выручке.

Процесс расчёта рентабельности активов

Используется как баланс, так и отчёт о прибылях и убытках. Для расчёта необходимо:

- Найти сумму чистой прибыли и уплаченных процентов за исследуемый период в ОПУ (строки Чистая прибыль (убыток) и Проценты к уплате).

- Найти суммы активов на начало и конец периода в балансе.

- Рассчитать по вышеприведённой формуле.

Процесс расчёта рентабельности продаж

Рассчитать достаточно просто:

- Найти сумму чистой прибыли и реализации за период в отчёте о прибылях и убытках (строки Чистая прибыль (убыток) и Выручка).

- Разделить первый показатель на второй.

О чем говорит внутренняя норма доходности

Внутренняя норма доходности — это такая ставка процента, при которой чистый проектный доход, приведенный к ценам сегодняшнего дня, равен 0. Другими словами, при такой процентной ставке дисконтированные (приведенные к сегодняшнему дню) доходы от инвестиционного проекта полностью покрывают затраты инвесторов, но не более того. Прибыль при этом не образуется.

О том, как рассчитать чистую прибыль (в том числе прогнозную), см. в статье «Как рассчитать чистую прибыль (формула расчета)?».

Для инвестора это значит, что при такой ставке процента он сможет полностью компенсировать свои вложения, т. е. не потерять на проекте, но и ничего не заработать. Можно также сказать, что это порог прибыли — граница, после пересечения которой проект становится прибыльным.

На первый взгляд немного пространное определение внутренней нормы доходности обозначает показатель, имеющий решающей вес для инвестора на практике, поскольку позволяет быстро и, самое главное, наглядно получить представление о целесообразности вложений в конкретный проект.

Обратите внимание! Показатель внутренней нормы доходности — величина относительная. Это значит, что сам по себе он мало о чем говорит

К примеру, если известно, что внутренняя норма доходности проекта — 20%, то этих сведений для принятия инвестором решения недостаточно. Нужно обязательно знать иные вводные, речь о которых пойдет далее.

Для того чтобы понять, как пользоваться данным показателем, необходимо уметь его корректно рассчитывать.

О пользе таких расчетов

Доходность инвестиций рассчитывается главным образом для того, чтобы решить две задачи:

- Сравнить достигнутые результаты с теми, что были намечены инвестором изначально.

- Спрогнозировать будущие результаты.

Инвестор стремится не только извлечь прибыль из своих вложений, но и убедиться в том, что выбранная им стратегия опережает уровень инфляции.

Помимо этого, расчет среднегодовой доходности позволяет сравнить выгоду от инвестиций, которые отличаются по величине и продолжительности.

При расчетах доходности портфеля новички часто допускают ошибки и конечная цифра получается завышенной, что не позволяет ясно увидеть необходимость корректировки портфеля, который по факту почти не приносит выгоды.

Перечислю наиболее частые причины просчетов:

Не учитывается реинвестирование купонов и дивидендов.

Не берется во внимание периодичность внесения новых средств.

Для долгосрочных инвестиций подсчеты ведутся с использованием арифметической прогрессии, а не геометрической.